Выгодно ли брать сейчас кредиты в банках. Рубль падает: стоит ли брать кредит? Тактика поведения банковских учреждений

Достаточно много причин, почему люди берут деньги в кредит. Основа здесь одинаковая: появилась цель, на которую не хватает собственных денег на текущий момент или вообще. Так, на квартиру у многих людей просто не хватит возможностей накопить за всю жизнь, поэтому ипотека стала единственным выходом не платить за съемное жилье и жить в своем. Есть случаи, когда человеку просто захотелось приобрети дорогой навороченный смартфон, который стоит в три его зарплаты. Он берет кредит и еще полгода-год платит за, по сути, не нужную вещь.. Но самое страшное, когда один долг начинают погашать другим. Это может привести к замкнутому кругу с огромным долгом, из которого просто нет выхода.

Если банки предлагают относительно необременные условия выплаты займа, то различные организации, такие как МФО, частные кредиторы, потреб.кооперативы и проч., давят на заемщика огромными процентами, исчисляемыми сотнями годовых. Пока кредиторы предлагают взять много и быстро, финансовые аналитики твердят о том, что стоит хорошо обдумать выбор в пользу кредита. Перспектива решить финансовые проблемы или приобрести желаемый товар «здесь и сейчас» притупляет обзор будущего, в котором нужно расплачиваться за сегодняшнее

желание.

Зачем люди берут кредиты?

Кредит позволяет осуществить мечту, на которую не хватает денег, или решить финансовые сложности. Если до 90х годов люди почти не брали денег в долг и жили посредством своих собственных финансовых сил, то после 90-х годов банковская сфера начала активно развиваться в России, и на текущий момент количество банков переваливает за пять сотен, что в несколько раз превышает все европейские нормы по количеству банков на душу населения. И это еще не считая мелких кредиторов. Предложения взять деньги можно встретить везде. Причем деньги выдаются быстро и большими суммами. Такая доступность кружит голову и создает искусственную потребность для человека в новых вещах и в красивой жизни. Некоторые заемщики, столкнувшись с реалиями выплаты долгов, зарекаются больше никогда не брать деньги в долг. Другие настолько привыкают «жить в кредит», что берут кредит на все, платя за это в течение последующих несколько лет. Стабильный доход и постоянная работа способствуют выплате долгов в намеченные сроки. Однако, если что-то случается непредвиденное, то в выплатах может случиться сбой и образоваться долговая яма, выбраться из которой опять же становится сложно.

Почему многие люди берут много кредитов?

Этому способствует желание жить как все, иметь красивые и дорогие вещи, быть не хуже соседа, доходы которого значительно выше. Это не патология, а лишь попытка повысить собственную самооценку. Если честно, кредит – один из самых плохих способов «красиво жить». Однако, торговые организации, сотрудничающие в банками твердят обратное. Они позиционируют кредит, как возможность выгодной покупки. За счет кредитов растет товарооборот магазина и прибыль банков. Оформить займ можно не только в отделении банка, но и прямо на торговой точке. За последние несколько лет количество кредитов на душу населения растет. На одного заемщика может приходиться до 4-7 кредитов. Это может быть потребительский кредит или ипотека, кредитная карта, кредит на телефон холодильник, телевизор, шубу, мебель и проч. Как правило, размер одного платежа небольшой, что позволяет комфортно платить. Но иногда в совокупности общий объем выплат может «задавить» заемщика.

Таким образом, широкая доступность кредитов, их легкость получения способствуют тому, что люди берут много кредитов.

Пять причин, почему не стоит брать кредит.

Можно выделить множество фактов, когда действительно не стоит брать кредит. Наряду с теми, кто берет кредиты на все, есть и те, кто вообще не пользуются займами. Они стараются накопить собственными силами или не покупать то, на что нет денег. Выделим пять основных причин, когда не стоит брать кредит.

Не стоит брать кредит на погашение другого займа.

Новый кредит на погашение старого называется рефинансированием. К нему заемщики прибегают тогда, когда становится сложно платить по действующему кредиту или банк предлагает понизить действующую ставку. Например, клиент оформил кредит в период повышенных ставок под 27%. Через год ставки упали, и другой банк предлагает взять займ под 15%. Перекредитоваться здесь просто логично. Однако, если у клиента займ под те же 15%, но с большим ежемесячным платежом, а ему нужно понизить платеж, то он согласен взять дополнительный кредит на более длительный срок, но с меньшим платежом. И так может продолжаться бесконечно. В итоге клиент уже перекрыл основной долг, а сумма кредита не уменьшилась за счет новых процентов.

Таким образом, брать кредит на погашение другого не стоит. Для облегчения бремени выплат лучше воспользоваться услугами реструктуризации и рефинансирования, когда основной долг растягивается, а сумма дополнительных процентов будет не существенной.

Когда нужен еще один кредит.

Бывает так, что у человека уже есть кредиты и он надумал купить еще одну вещь. Здесь лучше отложить вопрос о новом кредите, чтобы закредитованность не зашкаливала. Однако, если новый кредит действительно нужен и без него не обойтись, то стоит погасить один из действующих. Важно соблюдать правило, что на погашение займов должно уходить не более 30-35% от среднего дохода. Как только этот баланс нарушается, стоит остановиться и не брать новые кредиты, а попробовать решить вопрос, как обойтись без заемных денег.

Если не хватает денег.

Многие люди привыкли жить от зарплаты к зарплате, равномерно распределяя расходы в течение месяца. Однако может случиться так, что денег до зарплаты не хватает. Здесь появляются мысли, где можно занять денег на пару дней. Как вариант, люди начинают брать микрозаймы и отдавать их с определенной переплатой. Суммы займов небольшие, поэтому переплата в денежном размере не ощутима. Так, взяв 5 т.р., нужно через неделю отдать 6 т.р. Казалось бы, всего 20% за неделю переплата, но уже 80% в месяц или более тысячи годовых. В таких случаях можно воспользоваться картой со льготным периодом. Она позволит «перехватить» денег до зарплаты и вернуть их без дополнительных процентов. Правда, увлекаться ею тоже не стоит.

Стоит ли идти в микрофинансовые организации?

Займы в МФО выдаются за несколько минут по одному паспорту. Это привлекает тех людей, которым нужно где-то найти денег до зарплаты, или если банк отказывает в кредите. Переплата по микрозаймам огромная в процентном соотношении. Заемщик переплачивает в несколько раз больше, чем взял. Это своеобразный бич современной жизни, но кто-то довольно часто берет деньги именно так и возвращает с переплатой. МФО выдают деньги почти всем, кто обратился, включая заемщиков с плохой кредитной историей. Эксперты советуют не пользоваться услугами МФО, или пользоваться в исключительных случаях.

При оформлении кредита могут обмануть.

Перед подписанием кредитного договора стоит внимательно все изучить. Особенно, касательно пунктов прав банка изменять процентную ставку в одностороннем порядке и требовании долга.

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т.д.

Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

В последние годы для многих людей (если не для большинства) поход в банк за кредитом стал нормой. Отчасти из-за того, что некоторые люди перестают понимать, что можно подкопить денег и не переплачивать за кредит. Отчасти это уже вошло в привычку. Но, как гласит лозунг нашего сайта, кредит надо брать с умом. Эта статья поможет вам определиться.

«Оно мне надо?» или почему люди берут кредиты

Стоит ли брать кредит, если есть возможность подкопить? Конечно же, не стоит.

Но тут есть три вопроса:

- Насколько срочно вам надо то, что вы собираетесь приобрести в кредит?

- Если надо не срочно, но всё-таки надо, то сколько времени придётся копить?

- Могут ли вам занять нужную сумму родственники или друзья?

Если надо настолько срочно, что копить просто нет времени и родственники с друзьями помочь не могут, тогда целесообразно взять кредит.

Но тут опять возникает нюанс: некоторые люди преувеличивают срочность вещей, которые хотят приобрести как можно скорее.

К таким вещам можно отнести:

- телефон;

- компьютер/ноутбук/планшет;

- бытовую технику;

- предметы интерьера;

- прочие некрупные покупки.

Конечно, если вдруг сгорел ноутбук, а вы на нём работаете, и денег на новый нет, то придётся брать в кредит.

Все вышеперечисленные вещи можно купить, накопив деньги за несколько месяцев. И срочность в их необходимом существовании завышена. Например, сломалась у вас микроволновка, а деньги на новую появятся только в следующем месяце. Ну и что, вы без микроволновки месяц не проживёте? Супы, борщи и прочее можно разогревать в миске на плите, а если нет мисок, так на пару штук денег всегда хватит.

Отдельный случай - когда человек берёт кредит, чтобы погасить текущий. Один раз может и прокатить, но дальше банки будут отказывать поголовно. Лучше обратиться в банк для реструктуризации платежей или .

Для каких целей целесообразно брать кредит:

- покупка жилья;

- покупка автомобиля (если он жизненно необходим);

- капитальный ремонт с обновлением мебели, сантехники и прочего;

- открытие или развитие бизнеса;

- лечение (например, дорогостоящая операция);

- образование.

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад - это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Как правильно взять кредит, чтобы не сожалеть

Если кредит всё-таки необходим, то, чтобы быть более-менее уверенным в его добросовестном погашении, оцените возможные риски и последствия.

Финансовые возможности

Конечно, банк не даст кредит, если не будет уверен, что ваше финансовое состояние позволит его выплачивать. Но вы сами также оцените свои возможности: какую сумму вы точно сможете выделять из бюджета для погашения кредита.

Рассчитывайте исходя из минимального бюджета. Например, если у вас сдельная зарплата в диапазоне от 30000-50000 рублей, то берите в расчёт минимальное значение, то есть 30000 рублей, поскольку 50000 неизвестно, в какие месяцы будет и будет ли в период погашения кредита вообще.

Реальная итоговая сумма выплат

Некоторые люди даже не думают о том, что размер процентной ставки указан в годовых (то есть на один год) и если взять кредит на несколько лет, то размер процентной ставки, грубо говоря, умножается на эти несколько лет .

Разберём на условном примере кредита в 100000 рублей на 1 год под 20% годовых. Условно мы должны отдать 120000 рублей через 1 год. А если взять этот же кредит с этой же ставкой на 5 лет, то условно надо отдать вдвое больше, то есть 200000 рублей.

Также важно помнить, что при разных видах погашения кредита (аннуитетный или дифференциальный) итоговая сумма будет различаться. Поэтому, если вам не важно, в каком виде погашать кредит, посчитайте оба варианта платежей и выберите тот, где сумма меньше.

Честные данные

Заполняя анкету, вводите только достоверные данные. Банк всё равно их проверит и, если они не верны, кредита вам не видать.

Кредитный договор

Всегда внимательно читайте кредитный договор от корки до корки и все сноски мелким шрифтом внизу страниц. Зачастую именно сноски помогают понять, насколько сильно вы можете «вляпаться». В договоре должны быть отражены все комиссии и страховки, как одноразовые, так и ежемесячные при их наличии, а также все штрафы, которые могут накладываться за просрочки, снятие наличных с карты и т. д. То же самое касается и подключения дополнительных услуг, таких как смс-информирование и другие.

Не стесняйтесь спрашивать у сотрудника банка о наличии всевозможных платежей. Вы можете хоть часами расспрашивать его обо всех нюансах кредитования, он обязан вам всё разложить по полочкам. Вы - клиент, вы имеете право знать всё, что требуется для принятия решения.

Не верьте на слово сотруднику банка

Помните: все условия отражены в кредитном договоре. Чтобы там сотрудник вам ни наговорил, если этого нет в договоре, то и в действительности нет.

Берите ровно столько, сколько не хватает

Например, если у вас есть 100000 рублей на отдых, а путёвка стоит 150000 рублей, то возьмите в кредит только недостающую сумму в 50000 рублей. Вы выплатите её быстрее и, таким образом, сократите переплату за лишний срок кредитования.

Максимальный пакет документов

Чтобы получить более выгодные условия по кредиту, лучше потратить некоторое время на сбор всевозможных документов. Иногда на снижение процентной ставки может повлиять всего один дополнительный документ, помимо основных. Лучше потратить пускай даже несколько дней, чтобы собрать максимальное количество документов, чем переплачивать лишние проценты.

Целевой кредит

Если вам нужен кредит на определённую покупку, всегда берите целевой кредит. Как правило, такие кредитные программы дешевле нецелевых потребительских займов на неопределённые нужды. Нужен автомобиль - берите автокредит; хотите сделать ремонт - берите кредит на ремонт и т. д.

Сравнение кредитных программ

Если вы увидели в рекламе, как вам кажется, выгодное кредитное предложение, не спешите радоваться: в рекламе всё всегда хорошо. Если процентная ставка низкая, — это ещё не значит, что весь кредит выгодный. Вероятно, могут быть ежемесячные комиссии, обязательная страховка (или повышение ставки при отказе от страховки), отсутствие возможности досрочного погашения и другие неприятные нюансы для заёмщика. Поэтому всегда сравнивайте «выгодные кредиты» по всем условиям и выбирайте реально наиболее выгодный.

Сегодня многие наши читатели задаются вопросом о том, стоит ли брать кредиты в 2019 году, учитывая нынешний кризис? Мы постараемся дать в этой статье подробный ответ на него, приведя некоторые выдержки из мнений видных экспертов в плане финансов и кредитов.

Нынешняя ситуация

Итак, на сегодняшний день в России действительно установилось непростое время как для рядовых граждан, так и для крупных финансовых предприятий. Слишком многие случилось за последнее время, что существенно повлияло на экономику страны, в частности:

- девальвация рубля из-за обвала её курса,

- повышение ключевой ставки Центробанка,

- ввод санкций западными и европейскими странами и т.д.

Многие наши сограждане опасались того, что стране грозит дефолт, как это было в незапамятные времена, однако спешим вас успокоить – никаких предпосылок для этого нет.

В России по-прежнему существуют богатейшие запасы полезных ископаемых, золотовалютные запасы не истощены, а внешние долги не являются критическими, как, например на Украине.

И помните!!! Прежде чем взять кредит, 10 раз подумайте и 1 раз один раз подайте заявку. Если сегодня вам предлагают кредит со ставкой свыше 17% - это явный грабеж. Ищите лучшие предложения. Они есть, их надо искать. И не забудьте обязательно перед подачей заявок прочитать эту заметку , она поможет не совершить вам серьезных ошибок!

| Банк | % годовых | Подача заявки |

| Восточный больше шансов | От 11,5% | Оформить |

| Тинькофф кредитная карта | 0% на 55 дней | Заявка |

| Ренессанс Кредит самый быстрый | От 12% | Оформить |

| Альфа-банк кредитная карта | 0% на 60 дней | Заявка |

| Совкомбанк быстрый ответ | От 12% | Оформить |

| СКБ-Банк | От 19,9% | Оформить |

| УБРиР | От 15% | Оформить |

Почему перестали выдавать кредиты?

Многие заемщики ошибочно полагают, что банки перестали выдавать деньги населению. Это вовсе не так, ссуды оформляются также часто, как и раньше, но только сейчас выдают их далеко не всем желающим, а только надежным клиентам.

Не смотря на то, что ключевой процент был снижен, и банки вновь могут получать «дешевые» кредиты и предлагать их населению, кредитные компании значительно ужесточили свои требования к заемщикам. В большинстве компаний теперь предъявляют следующие условия:

- Возраст от 21-23лет, кредитоваться можно до наступления пенсионного возраста;

- Наличие официального трудоустройства,

- Заработок не менее 10-15 тыс. рублей в месяц, который нужно подтверждать справкой о доходах;

- Необходимо иметь общий трудовой стаж от 1 года, а на нынешнем месте работы – от 6 месяцев (все это нужно подтверждать выпиской из трудовой книжки или договора).

Небольшие «поблажки» могут получать лишь определенные категории клиентов, зачастую это работники бюджетных сфер, либо зарплатные клиенты банка. Прочесть о кредитах для участников зарплатного проекта Сбербанка можно в этой статье .

Разберем нюансы

- Кредит наличными

Если перед вами стоит вопрос, стоит ли сейчас брать потребительский кредит, то здесь однозначного ответа быть не может. Одни эксперты говорят – стоит, другие нет, все «упирается» в выбор самого банка и его программы.

Дело в том, что нельзя с уверенностью сказать о том, какая банковская организация предлагает самый выгодный кредит по причине того, что для каждого человека понятие «выгодности индивидуально»: одни хотят иметь максимальную сумму, другие — низкий процент, третьи — отсутствие комиссий и т.д.

Конечно, лучше всего выбирать предложения с самой маленькой ставкой, ведь именно она влияет на размер вашей конечной переплаты. Снизить ее можно при помощи сбора документов, оформления залога или привлечения поручителей. Где сейчас можно выгодно кредитоваться под минимальный процент, рассказываем .

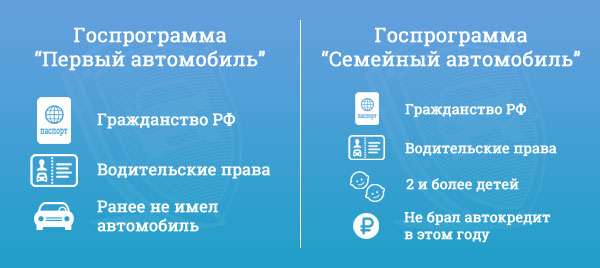

- Автокредит

Если вы задумались о покупке автомобиля, то сейчас наиболее выгодными являются отечественные авто, произведенные в 2018-2019 году, в стоимости не превышающие 1,5 млн. рубл. Их можно приобрести с государственным субсидированием по программе «Первый автомобиль» или «Семейный автомобиль».

Софинансирования процентной ставки здесь нет, зато заемщикам предоставляется скидка в размере 10% от стоимости машины. При этом есть требования как к транспортным средствам, так и к самим покупателям. Как именно можно воспользоваться данной субсидией, мы подробно рассказываем в .

- Жилищный кредит

Если вы собрались оформить ипотеку, то эксперты говорят, что сейчас это однозначно выгодно делать. Вот некоторые из причин:

- Снижение цен на недвижимость;

- Наличие множества акционных программ по жилищному кредитованию;

- Оказание государственной помощи многодетным семьям путем предоставления субсидий по программе «Молодая семья » и Материнский капитал. Также сейчас очень популярен проект с предоставлением ипотеки годовых для семей, где после 1 января 2018 года родился второй или третий малыш.

Если ваш совокупный семейный доход позволит покрыть порядка 40-50% от оценочной стоимости квартиры, то есть смысл не оформлять ипотечный кредит, а вступить в долевое строительство в самом начале возведения нового дома.

В этом случае, стоимость квартиры будет на треть ниже, чем ее оценочная стоимость при сдаче жилья в эксплуатацию. За время, что будет идти строительство, вы сможете накопить оставшуюся сумму или же взять ее в долг у родственников и знакомых.

Если же ваших сбережений едва хватит на 10-20% от предполагаемой стоимости квартиры, то имеет смысл оформлять ипотечный кредит. При выборе банка, ориентируйтесь не только на условия кредитного договора, но и на репутацию самой организации.

Советы заемщикам

Кредит может быть как полезен, так и вреден, если применяется не по назначению или не подходит под ситуацию человека. Нельзя говорить, что кредит – это зло. Часто бывает, что на нём можно заработать или сэкономить свои деньги. Специально для Сравни.ру финансовый советник Наталья Смирнова рассказывает о пяти случаях, когда брать в долг выгодно.

1. Когда инфляция выше ставок по кредитам

Использование кредита, когда темп роста цен определённый товар выше, чем стоимость займа, а доходность по консервативным инструментам, в которых вы могли бы накопить на нужную покупку (например, вкладов), ниже, чем рост цен. Классический пример – использование с льготным периодом, когда банк в рамках льготного периода не начисляет процентов. Или использование беспроцентной рассрочки.

Например, вы планируете сделать небольшой ремонт за 200 тыс. руб. в течение пары месяцев. Вы можете либо купить все материалы сразу по кредитной карте, либо – покупать постепенно, либо – отложить ремонт, пока не накопите нужную сумму. Вы в течение года выбирали материалы и увидели, что в среднем за год цены растут на 12% (т.е. на 1% в месяц). Если оплатить сейчас – это будет 200 тыс. Если оплатить сейчас 100 тыс., то через месяц придётся отдать уже 101 тыс. Т.е. ремонт обойдётся вам уже 201 тыс. А если копить, то через 2 месяца ремонт вам обойдётся в 202 тыс. руб. И если ставка по вкладу ниже 12%, то копить вам менее выгодно, чем купить сейчас. Более того, если у вас есть эти 200 тыс., то вам выгоднее их не тратить, а расплатиться картой, положить эти 200 тыс. хотя бы на на 1,5-2 мес. (в зависимости от срока льготного периода), и через 1,5-2 мес. вы вернёте банку 200 тыс., а себе оставите процент по вкладу.

Важно: предсказать рост цен больше, чем на год вперёд кране трудно, поэтому подобный вариант применим только на короткий срок в несколько месяцев, причём в идеале – только с кредитной картой со льготным периодом, где нулевая стоимость заёмных средств.

2. Когда происходит резкая девальвация

Использование кредита в случае резкой девальвации рубля (значительнее, чем стоимость заемных средств), особенно если вы хотите купить что-то, что привязанное к курсу более сильной и стабильной валюты.

Например, вы хотите поехать в отпуск в конце года, причём отпуск планируется не в РФ. Вы можете оплатить путёвки заранее, но тогда вам нужно будет брать кредит или использовать кредитную карту, либо копить, чтобы в конце года всё оплатить из собственных средств. Если бы это был 2015 год, и дело происходило летом, то можно было бы предположить, что в декабре, на который приходился тогда крупнейший платёж по внешнему долгу в валюте, можно ожидать просадки рубля. Если бы вы копили на рублёвом вкладе осенью 2015, то в декабре суммы могло бы и не хватить на отпуск, т.к. рубль просел существеннее (с лета по декабрь 2015 на 30%), чем % по вкладу. Если бы вы взяли кредит летом 2015 года и оплатили полностью путёвки, то могли бы потом погасить кредит до конца года. Переплата была бы ничтожна по сравнению с удорожанием доллара на 30%.

Важно: это очень рискованный вариант. С валютными колебаниями можно не угадать, поэтому данный сценарий идеален только для покупок на пару месяцев вперёд, причём стоимость кредита должна быть минимальной, в идеале – нулевой (кредитная карта), и вы должны быть на 100% уверены, что погасите кредит максимально быстро, и он не растянется на годы с соответствующей переплатой. Если у вас есть нужная сумма для покупки, то не надо брать кредит. Вариант с кредитом – только если у вас нет на руках нужной суммы и вы опасаетесь резкого обесценивания валюты, в которой вы получаете доход и откладываете деньги.

3. Когда можно заработать на разнице процентов

Использование кредита, когда вы можете заработать на инвестиционных инструментах больше, но с разумным риском. Например, многим моим клиентам, у которых были кредиты на конец 2014 года, я рекомендовала их не гасить, а свободные средства разместить на вклады под 20-22% годовых, которые стали возможными после повышения ключевой ставки ЦБ. Конечно, я сравнивала переплату по кредиту и суммарный заработок по вкладу и, если получалось, что на вкладе можно заработать больше, мы вместо избавления от кредитов открывали вклад.

Важно: важно понимать риски инвестиционных инструментов, чтобы вы ошибочно не посчитали агрессивные инструменты консервативными. Например, чтобы вы не решили отправить все накопления на Форекс вместо погашения ипотеки.

4. Когда кредит выгоднее аренды

Использование кредита, если в разумные сроки накопить на нужную покупку нереально, а она жизненно необходима, а аренда несопоставима с размером платежа по кредиту за этот объект. Например, вы выбираете между за 45 тыс. руб./мес. и ипотекой за 50 тыс. тыс./мес. В случае аренды – у вас в итоге не будет в собственности недвижимости, плюс вы не застрахованы от роста цен на аренду. В случае ипотеки платёж одинаковый весь срок кредита (или даже уменьшается) и в конце у вас – актив.

Важно: вы должны быть уверены в стабильности вашего дохода и иметь серьёзный резервный фонд, чтобы в течение срока кредита не допустить просрочки и не лишиться залога (того самого объекта, на который вы и брали кредит). И ещё – объект должен быть действительно необходим. Купить в кредит квартиру, если вы не уверены, что будете жить в этой стране через 2-3 года, – не лучшая идея, т.к. вы переплачиваете по кредиту за актив, который вам не нужен и не факт, что его рост в цене перекроет вашу переплату.

5. Когда кредит – альтернатива продаже имущества

Использование кредита вместо срочной продажи имеющихся активов, когда срочно нужны деньги, если срочная продажа приведёт к обесцениванию или просадке активов большей, чем переплата по заемным средствам.

Например, у вас есть накопления 100 тыс. руб. в наличности и 500 тыс. руб. в российских голубых фишках. И вот вам срочно требуется 300 тыс. руб. Вспомним 2008 год: с сентября 2008 по март 2009 российский рынок просел на 80%. Допустим, эти 300 тыс. вам потребовались как раз в марте 2009. Конечно, разумнее не фиксировать убыток, а взять заёмные средства, дождаться отскока и погасить кредит.

Важно: во избежание таких ситуаций нужен резервный фонд в размере 6-12 месячных расходов. Плюс – вы должны быть уверены, если уж берёте такой кредит, что сможете его выплачивать в течение всего срока, т.к., возможно, вам не удастся продать активы до конца срока кредита, чтобы погасить его досрочно.

Как вы видите, по каждому пункту есть оговорки и уточнения, что ещё раз подтверждает, что однозначных рецептов не бывает, везде нужно действовать исходя из ситуации, чётко оценив все риски, связанные с использованием кредита.