Горизонтальный и вертикальный анализ финансовой отчетности пример. Вертикальный анализ баланса пао “камаз” в excel. Горизонтальный анализ баланса. Пример с выводами

Анализ бухгалтерского баланса позволяет получить информацию о состоянии компании. Чтобы поставить правильный «диагноз» бизнесу и дать объективную оценку деятельности менеджмента, надо опираться на факты и аналитику. Источником информации в этом случае будет управленческая и бухгалтерская отчетность. Смотрите, как провести вертикальный и горизонтальный анализ баланса на примере конкретного предприятия.

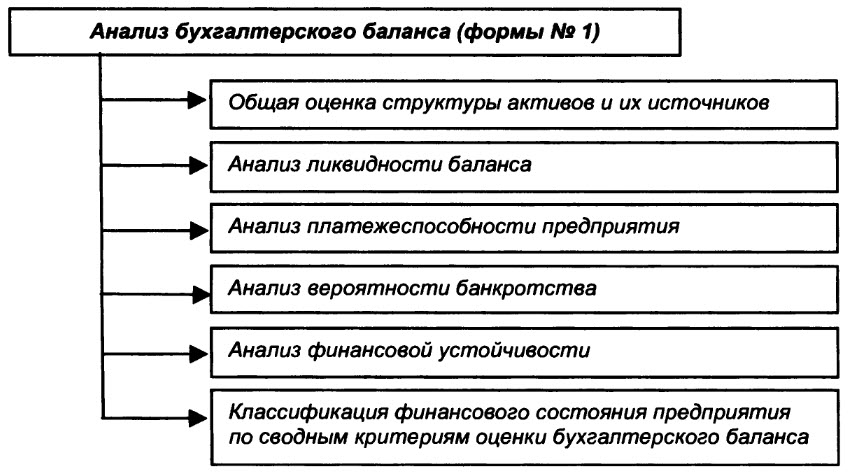

О чем эта статья :

Баланс предприятия

Актив делится еще на два раздела:

- Внеоборотные активы, то имущество, которое эксплуатируется на протяжении более чем одного годаи переносит свою стоимость на продукцию в течение более чем одного производственного (операционного) цикла.

- Оборотные активы , имущество организации, которое потребляются в течение производственного (операционного) цикла и переносят свою стоимость на продукцию (услугу) организации.

Пассив содержит информацию об источниках финансирования активов компании.

Источники делятся на три группы и им соответствуют разделы:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства.

Анализ бухгалтерского баланса на примере предприятия

В качестве сквозного примера возьмем из открытых источников бухгалтерскую отчетность по РСБУ одной из крупнейших авиакомпаний России (табл. 1).

Таблица 1 . Отчетность для анализа баланса организации (тыс. руб.)

|

Актив |

||||

|

I. Внеоборотные активы |

||||

|

Основные средства |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

37 748 786 |

37 161 986 |

26 115 379 |

|

|

II. Оборотные активы |

||||

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

45 766 976 |

55 800 392 |

58 256 674 |

|

|

БАЛАНС |

83 515 762 |

92 962 378 |

84 372 053 |

|

|

ПАССИВ |

||||

|

III. Капитал и резервы |

||||

|

Средства допэмиссии акций |

||||

|

Итого по разделу IV |

82 047 945 |

84 770 954 |

28 035 125 |

|

|

V. Краткосрочные обязательства |

||||

|

Заемные средства |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

13 157 559 |

21 024 975 |

75 741 159 |

|

|

БАЛАНС |

83 515 762 |

92 962 378 |

84 372 053 |

|

Еще по теме :

Чем поможет : оценить способность компании погашать свои краткосрочные обязательства.

Чем поможет : определить коэффициенты абсолютной, текущей и промежуточной ликвидности, показатели покрытия оборотных средств собственными источниками формирования, восстановления (утраты) платежеспособности.

Горизонтальный анализ баланса (анализ динамики показателей)

Таблица 2 . Горизонтальный анализ баланса

|

Актив |

2014/2015 |

2015/2016 |

||

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Основные средства |

||||

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

11 046 607 |

|||

|

II. Оборотные активы |

||||

|

НДС по приобретенным ценностям |

||||

|

Дебиторская задолженность |

||||

|

Финансовые вложения за исключением денежных эквивалентов |

||||

|

Денежные средства и денежные эквиваленты |

||||

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

-2 456 282 |

-10 033 416 |

||

|

БАЛАНС |

8 590 325 |

-9 446 616 |

||

|

ПАССИВ |

||||

|

III. Капитал и резервы |

||||

|

Уставный капитал |

||||

|

Собственные акции, выкупленные у акционеров |

||||

|

Средства допэмиссии акций |

||||

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал без переоценки |

||||

|

Резервный капитал |

||||

|

Итого по разделу III |

6 570 680 |

1 143 809 |

||

|

Заемные средства |

||||

|

Оценочные обязательства |

||||

|

Кредиторская задолженность |

||||

|

Итого по разделу IV |

56 735 829 |

-2 723 009 |

||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

-54 716 184 |

-7 867 416 |

||

|

БАЛАНС |

8 590 325 |

-9 446 616 |

||

Горизонтальный анализ активов

После горизонтального анализа баланса мы видим, что из года в год снижаются нематериальные активы и результаты НИОКР, компания не создает новых нематериальных активов, а те, что были уже практически списаны.

Необычно выглядит скачок (в 2015 году), а затем падение (2016 год) стоимости основных средств. Это связано с процессом реструктуризации бизнеса авиакомпании – в 2015 году было принято на баланс значительное число воздушных судов в виде основных средств, а в 2016 году было значительное выбытие. Причина в передаче вертолетного парка в другое юридическое лицо как элемент реструктуризации.

Из года в год снижаются доходные вложения в материальные ценности скорее всего за счет амортизации оборудования, из которого в основном они и складываются.

В 2015 и в 2016 годах выросли долгосрочные вложения в финансовые активы, но причины этого роста из года в год разные, в 2015 году выросли долгосрочные займы, предоставленные компанией, а в 2016 году финансовые вложения приросли за счет появления на балансе компании новых акций компаний, возможно выделенного вертолетного подразделения.

В результате горизонтального анализа стало видно, что в 2015 году выросли, а затем в 2016 снизились отложенные налоговые активы, причины надо искать в особенностях учета основных средств.

В 2015 снизились, а затем в 2016 значительно выросли прочие внеоборотные активы – нет информации о причинах, но финансовым аналитикам стоит обратить внимание и уточнить причины этой динамики.

В течение 2015–2016 годов росли запасы в основном за счет сырья и материалов, так как речь идет о крупной авиакомпании, возможно рост запасов определялся закупками ГСМ.

Весь анализируемый период снижался НДС по приобретенным ценностям, возможно это связано со снижением объемов закупок.

В 2015 году упала дебиторская задолженность, в 2016 году она несколько повысилась ( ). Более глубокий анализ баланса показывает, что в 2015 году сокращение достигнуто за счет краткосрочных обязательств дебиторов, а в 2016 году выросла в абсолютном и относительном значении задолженность покупателей со сроками погашения более года, что говорит не в пользу компании.

Краткосрочные финансовые вложения в 2015 году оставались относительно стабильными, а в 2016 резко сократились – причина сокращение объема кредитования.

Денежные средства и их эквиваленты выросли в 2015 году и значительно сократились в 2016, возможно компания использовала средства на счетах для целей реструктуризации задолженности.

В целом активы и, соответственно, размер бизнеса компании с 2016 году сократились и относительно 2015 и 2014 года.

Читайте также :

Чем поможет : сделать бюджет компании прозрачным и точным, детально планировать и контролировать расходы подразделений.

Горизонтальный анализ пассивов

В 2015 году компания провела дополнительную эмиссию акций на более чем 3 млрд рублей и продала новые акции за 25 млрд, отсюда соответствующие изменения в балансе.

Кроме того, в 2015 году исчезли из баланса выкупленные у акционеров на сумму 21 млн руб. акции, снизилось значение статьи – «Переоценка внеоборотных активов».

Положительным фактором является то, что в 2016 году сократилось значение статьи «Непокрытый убыток» и не за счет доп. Эмиссии, а за счет полученной прибыли.

Анализируя IV и V разделы баланса, мы видим, что краткосрочные обязательства сильно снизились, а долгосрочные наоборот выросли – это следствие реструктуризации – краткосрочные источники были заменены долгосрочными, при этом частично краткосрочная задолженность была покрыта из средств, привлеченных за счет дополнительной эмиссии.

Анализируя динамику, очень хорошо понимать значимость того или иного показателя в структуре баланса, и здесь нам поможет второй распространенный метод анализа баланса.

«Вторая форма» бухгалтерской отчетности содержательна сама по себе. Однако комплексный анализ отчета о финансовых результатах повысит информативность в разы. О том, как его провести и какие выводы сделать, читайте в статье. А еще скачивайте Excel-файл, который сам рассчитает показатели по вашим данным. Анализ отчета о финансовых результатах>>

Вертикальный анализ баланса (анализ структуры)

Продолжить анализ баланса логично исследованием его структуры, этот метод называют вертикальным анализом баланса. Мы оцениваем долю, которую та или иная категория активов/пассивов составляет в валюте баланса, изучаем историю изменения этой доли и делаем выводы.

Валюта баланса – сумма всех активов или пассивов.

Таблица 3 . Пример вертикального анализа баланса авиакомпании

|

Актив |

2015/2014 |

2016/2015 |

|||

|

I. Внеоборотные активы |

Структура (Доля в валюте баланса) |

Изменение структуры |

|||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. Оборотные активы |

|||||

|

НДС по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения за исключением денежных эквивалентов |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

БАЛАНС |

|||||

|

ПАССИВ |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Собственные акции выкупленные у акционеров |

|||||

|

Средства допэмиссии акций |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал без переоценки |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (Непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. Долгосрочные обязательства. |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Кредиторская задолженность |

|||||

|

Итого по разделу IV |

|||||

|

V. Краткосрочные обязательства. |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

|

БАЛАНС |

|||||

Первое, что мы видим в результате вертикального анализа структуры активов – низкую долю основных средств в составе активов. Казалось бы основой осуществления деятельности авиакомпании является большой парк техники, однако современная бизнес модель подобных компаний ориентируется не на эксплуатацию техники и предоставление ее в пользование, а на оказании услуги – перемещения пассажиров и грузов. Чтобы это реализовать, не требуется быть собственником технических средств, надо иметь возможность использовать как можно больше этих средств, и в этом авиакомпаниям помогает лизинг. Оборудование, находящееся в лизинге, отражается на забалансовых счетах. Основные средства авиакомпании – это в первую очередь аэропортовая инфраструктура, оборудование и запасные части.

Значительную долю в активах компании занимают финансовые вложения почти 36% (или 41% если взять в расчет также краткосрочные финансовые вложения), но это по всей видимости следствие истории развития компании, наличие финансовых активов не является необходимой частью бизнес-модели компании.

Самую большую долю в компании занимает дебиторская задолженность – почти 42% на 2016 год. Анализируя активы компании надо уделить основное внимание финансовым вложениям, а также структуре и динамике дебиторской задолженности, остальные элементы активов оказывают значительно меньшее влияние на бизнес компании.

Чтобы уменьшить дебиторскую задолженность, проверьте, не допускаете ли вы ошибок в ее управлении. Скачайте инструкцию, которая поможет контролировать дебиторку с момента подписи договора, Excel-модель для анализа дебиторов и чек-лист первички от клиента.

Научите сотрудников отдела продаж разговаривать со службой безопасности на одном языке. Например, менеджеры должны знать, что такое массовый директор, какие признаки выдают однодневок и чем грозят исполнительные производства компании контрагента. Проверяйте своих контрагентов.

Сервис «Финансовый директор Контрагенты» решает сразу несколько ключевых задач:

- превентивная работа по избеганию безнадежных долгов,

- работа с репутацией компании,

- подбор контрагента по нужным параметрам,

- готовый отчет ФНС с электронной подписью.

Всё это в одном сервисе: возьмите демодоступ и проверьте любого своего контрагента.

Рассматривая источники финансирования надо оценить структуру источников – какой является основным: в нашем случае, компания накопила значительный размер непокрытых убытков, которое давно не покрываются собственными средствами. Но если в 2014 году большая часть деятельности компании и, в том числе убытка покрывалась из краткосрочных заемных источников, то в 2015 году компания улучшила структуру финансирования и подавляющую часть валюты баланса составили долгосрочные источники, кроме того, компания за счет эмиссии и прибыли в 2016 году сократила накопленный минус по III разделу баланса.

Анализ бухгалтерского баланса позволяет получить информацию о состоянии компании. Чтобы поставить правильный «диагноз» бизнесу и дать объективную оценку деятельности менеджмента, надо опираться на факты и аналитику. Источником информации в этом случае будет управленческая и бухгалтерская отчетность. Смотрите, как провести вертикальный и горизонтальный анализ баланса на примере конкретного предприятия.

О чем эта статья :

Баланс предприятия

Актив делится еще на два раздела:

- Внеоборотные активы, то имущество, которое эксплуатируется на протяжении более чем одного годаи переносит свою стоимость на продукцию в течение более чем одного производственного (операционного) цикла.

- Оборотные активы , имущество организации, которое потребляются в течение производственного (операционного) цикла и переносят свою стоимость на продукцию (услугу) организации.

Пассив содержит информацию об источниках финансирования активов компании.

Источники делятся на три группы и им соответствуют разделы:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства.

Анализ бухгалтерского баланса на примере предприятия

В качестве сквозного примера возьмем из открытых источников бухгалтерскую отчетность по РСБУ одной из крупнейших авиакомпаний России (табл. 1).

Таблица 1 . Отчетность для анализа баланса организации (тыс. руб.)

|

Актив |

||||

|

I. Внеоборотные активы |

||||

|

Основные средства |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

37 748 786 |

37 161 986 |

26 115 379 |

|

|

II. Оборотные активы |

||||

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

45 766 976 |

55 800 392 |

58 256 674 |

|

|

БАЛАНС |

83 515 762 |

92 962 378 |

84 372 053 |

|

|

ПАССИВ |

||||

|

III. Капитал и резервы |

||||

|

Средства допэмиссии акций |

||||

|

Итого по разделу IV |

82 047 945 |

84 770 954 |

28 035 125 |

|

|

V. Краткосрочные обязательства |

||||

|

Заемные средства |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

13 157 559 |

21 024 975 |

75 741 159 |

|

|

БАЛАНС |

83 515 762 |

92 962 378 |

84 372 053 |

|

Еще по теме :

Чем поможет : оценить способность компании погашать свои краткосрочные обязательства.

Чем поможет : определить коэффициенты абсолютной, текущей и промежуточной ликвидности, показатели покрытия оборотных средств собственными источниками формирования, восстановления (утраты) платежеспособности.

Горизонтальный анализ баланса (анализ динамики показателей)

Таблица 2 . Горизонтальный анализ баланса

|

Актив |

2014/2015 |

2015/2016 |

||

|

I. Внеоборотные активы |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Основные средства |

||||

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

11 046 607 |

|||

|

II. Оборотные активы |

||||

|

НДС по приобретенным ценностям |

||||

|

Дебиторская задолженность |

||||

|

Финансовые вложения за исключением денежных эквивалентов |

||||

|

Денежные средства и денежные эквиваленты |

||||

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

-2 456 282 |

-10 033 416 |

||

|

БАЛАНС |

8 590 325 |

-9 446 616 |

||

|

ПАССИВ |

||||

|

III. Капитал и резервы |

||||

|

Уставный капитал |

||||

|

Собственные акции, выкупленные у акционеров |

||||

|

Средства допэмиссии акций |

||||

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал без переоценки |

||||

|

Резервный капитал |

||||

|

Итого по разделу III |

6 570 680 |

1 143 809 |

||

|

Заемные средства |

||||

|

Оценочные обязательства |

||||

|

Кредиторская задолженность |

||||

|

Итого по разделу IV |

56 735 829 |

-2 723 009 |

||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

-54 716 184 |

-7 867 416 |

||

|

БАЛАНС |

8 590 325 |

-9 446 616 |

||

Горизонтальный анализ активов

После горизонтального анализа баланса мы видим, что из года в год снижаются нематериальные активы и результаты НИОКР, компания не создает новых нематериальных активов, а те, что были уже практически списаны.

Необычно выглядит скачок (в 2015 году), а затем падение (2016 год) стоимости основных средств. Это связано с процессом реструктуризации бизнеса авиакомпании – в 2015 году было принято на баланс значительное число воздушных судов в виде основных средств, а в 2016 году было значительное выбытие. Причина в передаче вертолетного парка в другое юридическое лицо как элемент реструктуризации.

Из года в год снижаются доходные вложения в материальные ценности скорее всего за счет амортизации оборудования, из которого в основном они и складываются.

В 2015 и в 2016 годах выросли долгосрочные вложения в финансовые активы, но причины этого роста из года в год разные, в 2015 году выросли долгосрочные займы, предоставленные компанией, а в 2016 году финансовые вложения приросли за счет появления на балансе компании новых акций компаний, возможно выделенного вертолетного подразделения.

В результате горизонтального анализа стало видно, что в 2015 году выросли, а затем в 2016 снизились отложенные налоговые активы, причины надо искать в особенностях учета основных средств.

В 2015 снизились, а затем в 2016 значительно выросли прочие внеоборотные активы – нет информации о причинах, но финансовым аналитикам стоит обратить внимание и уточнить причины этой динамики.

В течение 2015–2016 годов росли запасы в основном за счет сырья и материалов, так как речь идет о крупной авиакомпании, возможно рост запасов определялся закупками ГСМ.

Весь анализируемый период снижался НДС по приобретенным ценностям, возможно это связано со снижением объемов закупок.

В 2015 году упала дебиторская задолженность, в 2016 году она несколько повысилась ( ). Более глубокий анализ баланса показывает, что в 2015 году сокращение достигнуто за счет краткосрочных обязательств дебиторов, а в 2016 году выросла в абсолютном и относительном значении задолженность покупателей со сроками погашения более года, что говорит не в пользу компании.

Краткосрочные финансовые вложения в 2015 году оставались относительно стабильными, а в 2016 резко сократились – причина сокращение объема кредитования.

Денежные средства и их эквиваленты выросли в 2015 году и значительно сократились в 2016, возможно компания использовала средства на счетах для целей реструктуризации задолженности.

В целом активы и, соответственно, размер бизнеса компании с 2016 году сократились и относительно 2015 и 2014 года.

Читайте также :

Чем поможет : сделать бюджет компании прозрачным и точным, детально планировать и контролировать расходы подразделений.

Горизонтальный анализ пассивов

В 2015 году компания провела дополнительную эмиссию акций на более чем 3 млрд рублей и продала новые акции за 25 млрд, отсюда соответствующие изменения в балансе.

Кроме того, в 2015 году исчезли из баланса выкупленные у акционеров на сумму 21 млн руб. акции, снизилось значение статьи – «Переоценка внеоборотных активов».

Положительным фактором является то, что в 2016 году сократилось значение статьи «Непокрытый убыток» и не за счет доп. Эмиссии, а за счет полученной прибыли.

Анализируя IV и V разделы баланса, мы видим, что краткосрочные обязательства сильно снизились, а долгосрочные наоборот выросли – это следствие реструктуризации – краткосрочные источники были заменены долгосрочными, при этом частично краткосрочная задолженность была покрыта из средств, привлеченных за счет дополнительной эмиссии.

Анализируя динамику, очень хорошо понимать значимость того или иного показателя в структуре баланса, и здесь нам поможет второй распространенный метод анализа баланса.

«Вторая форма» бухгалтерской отчетности содержательна сама по себе. Однако комплексный анализ отчета о финансовых результатах повысит информативность в разы. О том, как его провести и какие выводы сделать, читайте в статье. А еще скачивайте Excel-файл, который сам рассчитает показатели по вашим данным. Анализ отчета о финансовых результатах>>

Вертикальный анализ баланса (анализ структуры)

Продолжить анализ баланса логично исследованием его структуры, этот метод называют вертикальным анализом баланса. Мы оцениваем долю, которую та или иная категория активов/пассивов составляет в валюте баланса, изучаем историю изменения этой доли и делаем выводы.

Валюта баланса – сумма всех активов или пассивов.

Таблица 3 . Пример вертикального анализа баланса авиакомпании

|

Актив |

2015/2014 |

2016/2015 |

|||

|

I. Внеоборотные активы |

Структура (Доля в валюте баланса) |

Изменение структуры |

|||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. Оборотные активы |

|||||

|

НДС по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения за исключением денежных эквивалентов |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

БАЛАНС |

|||||

|

ПАССИВ |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Собственные акции выкупленные у акционеров |

|||||

|

Средства допэмиссии акций |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал без переоценки |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (Непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. Долгосрочные обязательства. |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Кредиторская задолженность |

|||||

|

Итого по разделу IV |

|||||

|

V. Краткосрочные обязательства. |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

|

БАЛАНС |

|||||

Первое, что мы видим в результате вертикального анализа структуры активов – низкую долю основных средств в составе активов. Казалось бы основой осуществления деятельности авиакомпании является большой парк техники, однако современная бизнес модель подобных компаний ориентируется не на эксплуатацию техники и предоставление ее в пользование, а на оказании услуги – перемещения пассажиров и грузов. Чтобы это реализовать, не требуется быть собственником технических средств, надо иметь возможность использовать как можно больше этих средств, и в этом авиакомпаниям помогает лизинг. Оборудование, находящееся в лизинге, отражается на забалансовых счетах. Основные средства авиакомпании – это в первую очередь аэропортовая инфраструктура, оборудование и запасные части.

Значительную долю в активах компании занимают финансовые вложения почти 36% (или 41% если взять в расчет также краткосрочные финансовые вложения), но это по всей видимости следствие истории развития компании, наличие финансовых активов не является необходимой частью бизнес-модели компании.

Самую большую долю в компании занимает дебиторская задолженность – почти 42% на 2016 год. Анализируя активы компании надо уделить основное внимание финансовым вложениям, а также структуре и динамике дебиторской задолженности, остальные элементы активов оказывают значительно меньшее влияние на бизнес компании.

Чтобы уменьшить дебиторскую задолженность, проверьте, не допускаете ли вы ошибок в ее управлении. Скачайте инструкцию, которая поможет контролировать дебиторку с момента подписи договора, Excel-модель для анализа дебиторов и чек-лист первички от клиента.

Научите сотрудников отдела продаж разговаривать со службой безопасности на одном языке. Например, менеджеры должны знать, что такое массовый директор, какие признаки выдают однодневок и чем грозят исполнительные производства компании контрагента. Проверяйте своих контрагентов.

Сервис «Финансовый директор Контрагенты» решает сразу несколько ключевых задач:

- превентивная работа по избеганию безнадежных долгов,

- работа с репутацией компании,

- подбор контрагента по нужным параметрам,

- готовый отчет ФНС с электронной подписью.

Всё это в одном сервисе: возьмите демодоступ и проверьте любого своего контрагента.

Рассматривая источники финансирования надо оценить структуру источников – какой является основным: в нашем случае, компания накопила значительный размер непокрытых убытков, которое давно не покрываются собственными средствами. Но если в 2014 году большая часть деятельности компании и, в том числе убытка покрывалась из краткосрочных заемных источников, то в 2015 году компания улучшила структуру финансирования и подавляющую часть валюты баланса составили долгосрочные источники, кроме того, компания за счет эмиссии и прибыли в 2016 году сократила накопленный минус по III разделу баланса.

Горизонтальный анализ - сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового (горизонтального) анализа:

1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

2) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

3) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Здесь и в дальнейшем будем использовать данные компании SVP. Рассмотрим горизонтальный анализ баланса предприятия.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

В то же время возможности данного вида анализа ограничены при условии сильной инфляции, что характерно для стран СНГ в настоящее время. В самом деле, инфляция сильно искажает результаты сопоставления значений статей баланса в процессе горизонтального анализа, так как оценка различных групп активов испытывает различное влияние инфляции. При условии высокой оборачиваемости оборотных средств оценка их основных составляющих (дебиторской задолженности и товарно-материальных запасов) успевает учесть изменение индекса цен на материальные ресурсы, как входящие в предприятие, так и выходящие из него в виде готовой продукции. В то же время, оценка основных средств компании, сделанная на основе принципа исторической стоимости, не успевает учесть инфляционное увеличение их реальной стоимости. Для устранения этого недостатка государство вводит так называемую индексацию основных средств, позволяющую с помощью определенных повышающих коэффициентов увеличить балансовую стоимость основных средств. Однако в реальной практике эти повышающие коэффициенты не в состоянии учесть реальных уровней инфляции. Это приводит к значительной диспропорции в структуре активов предприятия, и, следовательно, также искажает результаты вертикального анализа.

Существуют, по крайней мере, три подхода к устранению влияния инфляции на результаты горизонтального и вертикального анализа:

пересчет балансовых данных с учетом различных индексов изменения цен для различных видов ресурсов, пересчет балансовых данных с учетом единого индекса инфляции для различных видов ресурсов, пересчет всех статей баланса для каждого момента времени в твердую валюту по биржевому курсу на дату составления баланса.

С точки зрения каждого из подходов один из балансов принимается в качестве базового (например, самый ранний или самый поздний по времени составления баланс). Затем данные всех остальных балансов пересчитываются с учетом допущения, сделанного в рамках перечисленных подходов. И только после такого пересчета происходит сопоставление статей балансов по горизонтали или по вертикали.

К сожалению, ни один из этих подходов не может устранить влияние инфляции в реальной практике. Первый из подходов представляется наиболее точным. Однако, при его использовании требуются значения индексов инфляции для каждого отдельного вида ресурса (оргтехника, офисная мебель, технологическое оборудование и т.п.). Таких значений, к сожалению, получить из официальных источников в реальных условиях невозможно. А специально заниматься поиском исходных данных для оценки этих индексов для предприятия, как правило, очень дорого.

В рамках второго подхода используется единый индекс инфляции, и он, очевидно, не отражает изменение реальной стоимости различных активов. Формально пересчет стоимости активов может быть произведен, и полученные таким образом данные являются более сопоставимыми для целей горизонтального и вертикального анализа по сравнению с исходными данными. Однако реального соотношения стоимости активов такой подход гарантировать не может.

Наконец, пересчет балансовых данных в твердую валюту с помощью обменного курса на дату составления баланса также не гарантирует реального соотношения стоимостей различных активов. Дело в том, что обменный курс отражает соотношение стоимостей в различных валютах только для монетарных активов (по существу, только денежных средств и рыночных ценных бумаг). Разумеется, балансовая стоимость основных средств, пересчитанная по обменному курсу и сопоставленная на начало и конец года, не будет отражать реальной рыночной стоимости этих активов. Следует учесть также и тот факт, что твердая валюта внутри страны с сильным уровнем инфляции также подвержена инфляции, т.е., например, долларовая стоимости актива может меняться с течением времени существенно, несмотря на то, что в США уровень инфляции не превышает двух процентов.

Заключительный вывод таков: в процессе проведения горизонтального и вертикального анализа следует использовать национальную валюту страны и не пересчитывать статьи баланса в связи с изменением уровня цен. В то же время одновременно с представлением результатов анализа следует указывать темп инфляции за период, на границах которого составляется баланс предприятия. Если годовой темп инфляции не превышает 6 - 8 процентов, то результаты горизонтального и вертикального анализа финансовой отчетности можно считать полезными и делать на их основе соответствующие выводы.

нужен для того, чтобы оценить эффективность деятельности предприятия. Он используется, чтобы определить рентабельность и устойчивость в сфере рыночной деятельности. Горизонтальный и вертикальный анализ бухгалтерского баланса являются основными методами его проведения.

Ознакомление с уже готовым балансом позволяет определить:

- Источники, откуда предприятие получает средства.

- Направления, по которым осуществляется вложение финансовых средств.

- Показатели соотношения источников средств и направлений их вложения.

- Другие показатели для определения стабильности и уровня обеспеченности предприятия.

Горизонтальная и вертикальная методики проведения анализа используются для определения относительных показателей, которые позволяют оценить динамику общего развития и деятельности предприятия, так как показателей в абсолютной величине не всегда достаточно для осуществления компетентной аналитической деятельности.

Горизонтальная и вертикальная методики аналитической деятельности способны взаимно дополнить друг друга и представить для анализа наиболее полную картину динамики деятельности.

Данные виды анализа позволяют объекту хозяйствования сравнивать между собой экономические показатели структур, совершенно разных по организации и видам деятельности, что очень удобно при сопоставлениях межхозяйственного характера.

Для проведения как горизонтального, так и вертикального видов анализа бухгалтерского баланса необходимо иметь сам баланс. Основную роль в проведении анализа играют его статьи, которые упорядочены по мере отношения статьи к отдельной группе и разделу.

Основной ролью проведения любого вида анализа является не простой расчет показателей и коэффициентов, а особенность того, как они будут трактоваться по отношению к данной организации. Какие выводы будут сделаны из их получения и какие меры предприняты на их основании.

На основании вышеуказанных видов аналитической деятельности можно определить главные тенденции и направления в бизнесе, провести корректную оценку деятельности и прибыли, которую она приносит.

Особенности данных методик анализа

Горизонтальный анализ

Горизонтальный анализ бухгалтерского баланса проводится на основании абсолютных величин путем их дополнения относительными показателями в процентном виде. Так как он будет носить информативный характер только в том случае, когда анализу поддаются несколько периодов деятельности, за величину в 100% принимают показатели начального периода, а показатели конечного отображают уже по отношению к первым в процентном виде.

Этот анализ обеспечивает просмотр тенденций изменения показателей в течение нескольких отчетных периодов, что позволяет сделать определенные выводы и принять соответствующие решения для улучшения или стабилизации ситуации или при благоприятных выводах принять меры по поддержанию положительных тенденций.

Анализ помогает рассмотреть не только количественные показатели изменений, но и темпы, в которые они происходят по каждой из бухгалтерских статей в отдельности.

Результаты анализа заносятся в таблицу определенного вида. Она может быть в одном экземпляре или в нескольких, в зависимости от величины анализируемой информации, а также количества статей, по которым данный анализ проводят. В данном формуляре абсолютные показатели имеют процентное дополнение, которое отображает не только количественные, но и временные изменения.

Так, если провести горизонтальный анализ деятельности за несколько лет, а потом за определенный период, то можно рассмотреть не только тенденцию происходящих изменений, но и сделать прогнозы на будущую деятельность компании.

Интересное видео о данном виде анализа:

Вертикальный анализ

Для объективного оценки общей работы предприятия используют вертикальный анализ бухгалтерского баланса. Он помогает определить, как каждая отдельная статья повлияла на получение общего итога, ее вес в получении результата, а также позволяет проследить изменения в структуре отдельной статьи.

Вертикальный анализ подразумевает также подсчет относительных значений на основании показателей абсолютного вида. Часто это происходит для того, чтобы убрать воздействие на данные показатели факторов внешнего происхождения, которые к деятельности компании отношения не имеют, но прямо влияют на показатели, которые она предоставляет в своей отчетности.

При проведении анализа бухгалтерского баланса примером такого фактора можно назвать инфляцию. Она изменяет абсолютные показатели, при этом не влияя на процесс деятельности предприятия. Именно в таком случае необходимо некоторое обобщение, которое это влияние сгладит для наиболее полного отображения экономической ситуации внутри предприятия.

Вертикальное анализирование дает возможность просмотреть динамику структурных изменений в бухгалтерских статьях с учетом времени, что позволяет не только рассмотреть их, но и сделать прогнозы.

Подробное видео о вертикальном анализе:

Итак, горизонтальный и вертикальный анализы бухгалтерского баланса — это те методики анализа, которые важны не просто для рассмотрения изменений в показателях, но и определения тенденции независимо от влияния внешних факторов. Обе методики позволяют производить прогнозирование деятельности, что является основной задачей анализа.

Составление бухгалтерского баланса – это логичное завершение отчетного периода. Но не конец финансовой работы. Готовый бухгалтерский отчет важно уметь читать, потому что привычка понимать то, что на самом деле происходит с бизнесом, может стать очень прибыльной. Читать баланс – это понимать и всесторонне анализировать его статьи. В качестве примера рассмотрим горизонтальный анализ баланса.

Понятие горизонтального анализа и его основные показатели

Горизонтальный анализ баланса – это оценка отдельных показателей (статей) в динамике за ряд равнозначных временных периодов (квартал, год). В его основе лежит принцип сравнения отчетных показателей (Б 1) с предыдущими (Б 0). Он позволяет определить тенденцию изменения отдельных статей финансового отчета, поэтому имеет второе называние «трендовый».

По степени сложности расчетов горизонтальный анализ самый доступный. Традиционно рассчитываются такие аналитические величины:

- Абсолютное отклонение (в денежных единицах): ΔБ = Б 1 — Б 0;

- Относительное отклонение (в процентах): ΔБ = (Б 1 ‒Б 0) / Б 0 × 100 ;

- Индекс (темп) роста: Т Б = Б 1 / Б

Интерпретируют результаты расчетов так:

- если отклонение ΔБ имеет положительное значение или индекс Т Б ˃ 1, то статья баланса увеличилась;

- если отклонение ΔБ получилось со знаком «‒» или Т Б < 1, то статья уменьшилась.

Профессиональный бухгалтер-аналитик должен знать, когда позитивные отклонения – это хорошо, а когда – плохо. Например, увеличение денежных средств, прибыли, имущества – это позитивная тенденция. Но если параллельно с денежными средствами возрастает и кредиторская задолженность, а нераспределенная прибыль сокращается, что увеличивает финансовую зависимость компании, то денежная радость не так однозначна.

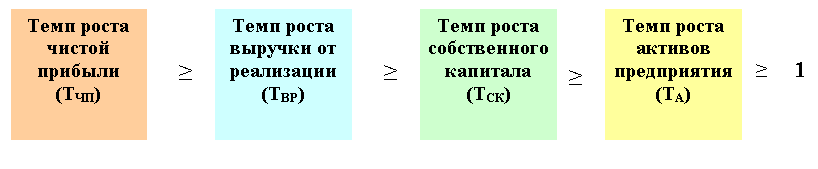

Горизонтальный анализ и «золотое правило экономики»

Горизонтальным методом оценивается не только бухгалтерский баланс предприятия, но и отчет о финансовых результатах. Данные этих отчетов используются для сравнения темпов развития компании по разным критериям.

«Золотое правило экономики» дает возможность оценить потенциал предприятия. Оно подразумевает такие принципы успешности:

- Прибыль, доходы, собственный капитал и активы должны расти, что свидетельствует о росте экономического потенциала;

- Прибыль должна расти быстрее выручки, что доказывает сокращение издержек;

- Доходы должны расти быстрее собственного капитала, что характеризует привлечение средств за счет покупателей, а не учредителей;

- Собственный капитал должен расти быстрее активов, потому что финансовая независимость очень важна для компании.

Рост чистой прибыли и собственного капитала – это хорошая тенденция. Но если прибыль растет медленнее, чем капитал, то предприятие не в полной мере использует возможности для повышения эффективности коммерческой деятельности.

Рост чистой прибыли и собственного капитала – это хорошая тенденция. Но если прибыль растет медленнее, чем капитал, то предприятие не в полной мере использует возможности для повышения эффективности коммерческой деятельности.

Формальный анализ отклонений показателей не дает возможности сделать правильные выводы. Нужны специальные знания, чтобы оценивать изменения в отчете комплексно, во взаимосвязи разных показателей .

Пример расчетов при горизонтальном анализе баланса

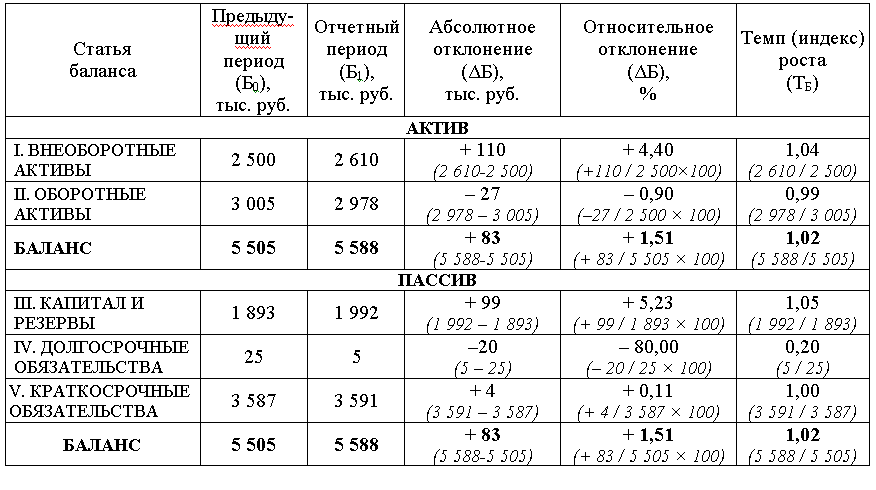

Проанализируем баланс условного предприятия за сокращенной формой.

Выводы после расчетов:

- В целом имущество предприятия увеличилось несущественно (на 83 тыс. руб. или 1,51%). Это свидетельствует о стабильности компании в условиях финансового кризиса;

- В активе баланса наблюдается рост внеоборотных активов (на 4,4%) и сокращение оборотных активов (на 0,9%). Это тревожный фактор, потому что предприятие сокращает свою ликвидность;

- В пассиве наиболее активно увеличился капитал (на 99 тыс. руб. или 5,23%). Долгосрочные обязательства сократились на 20 тыс. руб. (80%), что может говорить о своевременном погашении долгосрочного займа. Краткосрочные обязательства фактически остались на прежнем уровне (рост менее 1%).

Укрупненный отчет не позволяет сделать более глубокие выводы. Будет правильно дополнить горизонтальный финансовый анализ вертикальным, чтобы оценить структуру баланса.

Совет: самостоятельно рассчитайте абсолютные и относительные показатели изменения статей баланса (можно использовать Мicrosoft Exel), а затем подготовьте их интерпретацию, используя собственные знания и финансовые консультации авторитетных специалистов.