Финансовый анализ и инвестиционная оценка предприятия. Формирование инвестиционного портфеля, их виды и классификация Преимущества и недостатки индексной модели шарпа

Пример построения модели CAPM приведен в статье:

Построение модели CAPM для российского фондового рынка.

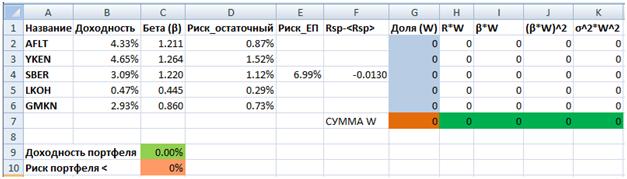

Создадим новый рабочий лист в Excel и построим следующую таблицу. Используя поиск решений нам необходимо найти доли акций в новом инвестиционном портфеле. На рисунке, они помечены синей колонкой. Перед нами стоит прямая задача максимизации доходность инвестиционного портфеля с ограничением на риск. Максимальный риск установим на отметке 5%. Заполним дополнительные столбцы для расчета доходности и риска.

R*W= B2*G2 – произведение средней доходности и весов;

β*W=G2*C2 – произведение бета акции и веса;

(β*W)^2=I2*I2 – квадрат произведения;

σ^2*W^2=D2*D2*G2*G2 – произведение квадратов;

СУММА W =СУММ(G2:G6) –сумма весов портфеля.

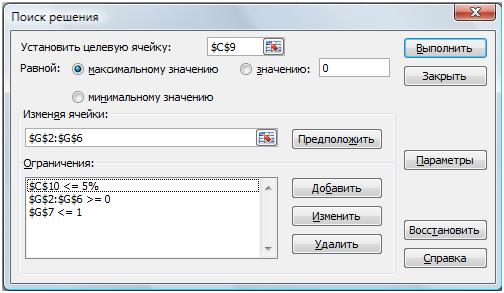

Формула расчета целевой ячейки с доходностью портфеля (C9) будет следующая.

=СУММ(B2*G2;B3*G3;B4*G4;B5*G5;G6*B6)+F4*СУММ(C2*G2;C3*G3;C4*G4;C5*G5;C6*G6)

Формула расчета риска инвестиционного портфеля:

=КОРЕНЬ(J7*E4*E4+K7)

Для нахождения оптимальной структуры портфеля загрузим надстройку «Поиск решений». Выберем целевую функция – ячейку с доходностью (С9). Ее мы будем максимизировать. Для этого будем изменять доли акций в портфеле – диапазон ячеек C2:G6. Необходимо так же наложить ограничения на риск и веса акций. Веса должны быть положительны, сумма их должна не превышать единицы и риск рассчитанный в ячейке С10 должен быть меньше 5%.

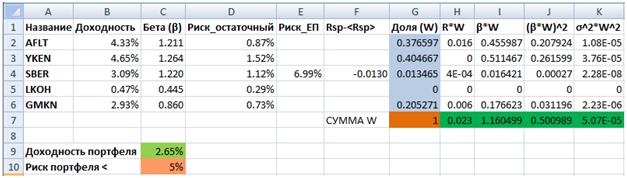

В итоге мы получаем расчет долей акций в нашем инвестиционном портфеле. В итоге мы получили следующее соотношений весов акций в портфеле. Доля акций Аэрофлота (AFLT) составляет 37.7%, доля акций Якутэнерго (YKEN) составляет 40.5%, доля акций Сбербанка (SBER) 1.3%, доля акций Лукойла (LKOH) 0% и доля акций ГМКНорНикель (GMKN) 20.5%.

И так проведем качественное сравнение трех моделей формирования инвестиционного портфеля: модель Г.Марковица, модель У.Шарпа (CAPM) и модель «Квази - Шарпа».

Модель Марковица рационально использовать на стабильных рынках с повышающей доходностью, когда портфель формируется из акций, принадлежащих различным отраслям. Недостаток этой модели - это оценка доходности как среднеарифметическое доходностей за предыдущие периоды.

Модель У. Шарпа применяется для рассмотрения большого количества ценных бумаг, охватывающих большую часть фондового рынка. Недостаток этой модели – это необходимость прогнозирования доходности фондового рынка и безрисковую ставку доходности.

Модель «Квази- Шарпа » рационально использовать при рассмотрении небольшого числа ценных бумаг, принадлежащих одной или нескольким отраслям. С помощью этой модели хорошо поддерживать оптимальную структуру уже созданного инвестиционного портфеля. Недостатком этой модели можно считать не учет глобальных тенденций, которые влияют на доходность портфеля.

не противоречит такому положению вещей. Рассматривая бумагу без риска, необходимо не забывать, что САРМ - это модель одного временного периода. Поэтому, если инвестор приобретает бумагу без риска по некоторой цене и держит ее до погашения, то он обеспечивает себе фиксированный процент доходности, соответствующий уплаченной цене. Последующие изменения конъюнктуры уже не влияют на доходность операции. Рыночный риск по данной бумаге возникает для инвестора только в том случае, если он решает продать

ее до момента погашения.

В заключение следует сказать о результатах проверки САРМ на практике. Они показали, что эмпирическая SML или, как ее еще называют, эмпирическая линия рынка является линейной и более пологой по сравнению с теоретической SML и проходит через рыночный портфель (см. рис. 65)

Ряд исследователей подвергают САРМ сомнению. Одна из критик представлена Р. Роллом. Она состоит в том, что теоретически рыночный портфель САРМ должен включать в себя все существующие активы пропорционально их удельному весу на рынке, в том числе зарубежные активы, недвижимость, предметы искусства, человеческий капитал. Поэтому невозможно создать такой портфель на практике и, в первую очередь, с точки зрения определения веса активов в портфеле и оценки их доходности. Сложно оценить результаты проверки САРМ, поскольку нет определенности в отношении того, является ли выбранный для экспериментов портфель рыночным (эффективным)

или нет. В целом, проверки САРМ скорее говорят о том, представляют портфели (индексы), используемые в тестах, эффективные портфели или нет, чем подтверждают или опровергают саму модель САРМ.

15. 3. МОДЕЛЬ У. ШАРПА

15. 3. 1. Уравнение модели

Ожидаемую доходность актива можно определить не только с помощью уравнения SML, но также на основе так называемых индексных моделей. Их суть состоит в том, что изменение доходности и цены актива зависит от ряда показателей, характеризующих состояние рынка, или индексов.

Простая индексная модель предложена У. Шарпом в середине 60-х годов. Ее часто называют рыночной моделью. В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Уравнение модели имеет следующий вид:

E (r i ) = y i + β i E (r m ) − ε i |

где: E(ri ) - ожидаемая доходность актива;

Y i - доходность актива в отсутствии воздействия на него рыночных факторов;

βi - коэффициент бета актива;

Е(rm ) - ожидаемая доходность рыночного портфеля;

εi - независимая случайная переменная (ошибка): она показывает специфический риск актива, который нельзя объяснить действием рыночных сил. Значение ее средней равно нулю. Она имеет постоянную дисперсию; ковариацию с доходностью рынка равную нулю; ковариацию с нерыночным компонентом доходности других активов равную нулю.

Уравнение (192) является уравнением регрессии. Если его применить к широко диверсифицированному портфелю, то значения случайных переменных (εi ) в силу того, что они изменяются как в положительном, так и отрицательном направлении, гасят друг друга, и величина случайной переменной для портфеля в целом стремится к нулю. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь. Тогда модель Шарпа принимает следующий вид:

E (r p ) = y p + β p E |

где: Е(r р ) - ожидаемая доходность портфеля; βp - бета портфеля;

у р - доходность портфеля в отсутствии воздействия на него ры-

ночных факторов.

Графически модель Шарпа представлена на рис. 66 и 67. Она показывает зависимость между доходностью рынка (r т ) и доходностью актива (r i ) и представляет собой прямую линию. Ее называют линией характеристики. Независимой переменной выступает доходность рынка. Наклон линии характеристики определяется коэффициентом бета, а пересечение с осью ординат - значением показателя уi .

Бета рассчитывается по формуле:

где: ri - - средняя доходность актива, rm - - средняя доходность рынка.

1 Коэффициенты уi и βi в уравнении регрессии можно рассчитать и с помощью метода определителей, который приводится в учебниках статистики.

ri = 20%, rm = 17%, Covi, m = 0, 04, σm = 0, 3. Определить уравнение рыночной модели.

β i = 0,04 0,09 = 0,44

y i = 20 − 0,44 17 = 12,52%

Уравнение рыночной модели имеет вид:

E (r i ) = 12,52 + 0,44Е (r т ) + ε i

Графически оно представлено на рис. 66. Точками показаны конкретные значения доходности i-го актива и рынка для различных моментов времени в прошлом.

На рис. 66 и рис. 67 представлен случай, когда бета положительна, и поэтому график рыночной модели направлен вправо вверх, т. е. при увеличении доходности рынка доходность актива будет повышаться, при понижении - падать. При отрицательном значении беты график направлен вправо вниз, что говорит о противоположном движении доходности рынка и актива. Более крутой наклон графика говорит о высоком значении беты и большем риске актива, менее крутой наклон - о меньшем значении беты и меньшем риске (см. рис. 68). При β = 1 доходность актива соответствует доходности рынка, за исключением случайной переменной, характеризующей специфический риск.

Если построить график модели для самого рыночного портфеля относительно рыночного портфеля, то значение у для него равно нулю, а беты +1. Графически данная модель представлена на рис. 67.

15. 3. 2. Коэффициент детерминации

Рыночную модель можно использовать для того, чтобы разделить весь риск актива на дивесифицируемый и недиверсифицируемый, Графически специфический и рыночный риски представлены на рис. 68. Согласно модели Шарпа дисперсия актива равна:

var(r ) = var(y |

+ β r |

= β 2 σ |

||||||||||||||

где: var - дисперсия. |

||||||||||||||||

Так как Covm = 0, то можно записать, что |

||||||||||||||||

σ i |

2 = β i |

2 σ m |

+ σ 2 E i |

|||||||||||||

где: βi 2 σm 2 - рыночный риск актива, |

||||||||||||||||

σ2 ЕI - нерыночный риск актива. |

||||||||||||||||

βi = 0, 44, σ т =0, 3, σi = 0, 32. Определить рыночный и нерыночный риски.

Рыночный риск = βi 2 σm 2 = (0, 44)2 (0, 3)2 = 0, 0174 Нерыночный риск = σi 2 - βi 2 σm 2 = 0, 1024 - 0, 0174 = 0, 085

Для вычисления доли дисперсии актива, которая определяется рынком, используют коэффициент детерминации (R2 ). Он представляет собой отношение объясняемой рынком дисперсии актива к его общей дисперсии.

2i σ |

|||||||||

σ 2 i |

|||||||||

Как уже известно, |

|||||||||

σ i |

|||||||||

σ m |

|||||||||

Подставив данное значение в формулу (196), получим результат, который говорит о том, что коэффициент детерминации - это квадрат коэффициента корреляции.

R2 = (Corr |

||

В последнем примере R-квадрат равен 0, 1699. Это означает, что изменение доходности рассматриваемого актива можно на 16, 99% объяснить изменением доходности рынка, а на 83, 01% - другими факторами. Чем ближе значение R-квадрат к единице, тем в большей степени движение рынка определяет изменение доходности актива. Обычное значение R-квадрат в западной экономике составляет порядка 0, 3, т. е. 30% изменения его доходности определяется рынком. R-квадрат для широко диверсифицированного портфеля может составлять 0, 9 и большую величину.

15. 3. 3. САРМ и модель Шарпа

Чтобы лучше понять САРМ и модель Шарпа, проведем между ними сравнение. САРМ и модель Шарпа предполагают наличие эффективного рынка. В САРМ устанавливается зависимость между риском и доходностью актива. Независимыми переменными выступают бета (для SML) или стандартное отклонение (для CML), зависимой - доходность актива (портфеля).

В модели Шарпа доходность актива зависит от доходности рынка. Независимая переменная - это доходность рынка, зависимая - доходность актива.

SML, CML и линия характеристики в модели Шарпа пересекают ось ординат в различных точках. Для SML и СML - это ставка без риска, для линии характеристики - значение у. Между значением у в модели Шарпа и ставкой без риска можно установить определенную взаимосвязь. Запишем уравнение SML и раскроем скобки:

E (r i ) = r f + β i [ E (r m ) − r f ] = r f + β i E (r m ) − β i r f

E (r i ) = r f (1 − β i ) + β i E (r m )

Поскольку слагаемое βi Е(rm ) является общим для SML и модели Шарпа, то:

y i = r i (1 − β i ) |

Из уравнения (198) следует, что для актива с бетой равной единице у будет приблизительно равен нулю. Для актива с β

Модель САРМ является равновесной моделью, т. е. она говорит о том, каким образом в условиях эффективного рынка устанавливаются цены финансовых активов. Модель Шарпа является индексной моделью, т. е. она показывает, каким образом доходность актива связана со значением рыночного индекса. Теоретически САРМ предполагает рыночный портфель, и поэтому величина β в САРМ предполагает ковариацию доходности актива со всем рынком. В индексной модели учитывается только какой-либо рыночный индекс, и бета говорит о ковариации доходности актива с доходностью рыночного индекса. Поэтому теоретически β в САРМ не равна β в модели Шарпа. Однако на практике невозможно сформировать действительно рыночный портфель и таким портфелем в САРМ также выступает некоторый рыночный индекс с широкой базой. Если в САРМ и модели Шарпа используется один и тот же рыночный индекс, то β для них будет величиной одинаковой.

15. 3. 4. Определение набора эффективных портфелей

Рассматривая вопрос об эффективной границе, мы привели метод Марковца определения набора эффективных портфелей. Неудобство его состоит в том, что для вычисления риска широко диверсифицированного портфеля необходимо сделать большое число расчетов. Модель Шарпа позволяет сократить число единиц требуемой информации. Так, вместоединиц информации по методу Марковца,

при использовании модели Шарпа необходимо только 3n + 2 единицы информации. Такое упрощение достигается благодаря следующим

преобразованиям. Ковариация i-го и j-го активов на основе уравнения Шарпа равна:

Cov i, j = β i β jσ m 2 + σ i, j (199)

Если i =j, то σi, j = σi 2

Если i≠j, то σi, j = 0

Для определения риска портфеля подставим формулу (199) в формулу, предложенную Марковцем:

σ 2 p = ∑∑ θi θ j Cov i , j = ∑∑ θi θ j (βi β j σ 2 m + σ i , j ) = |

||

i =1 j =1 |

i =1 j =1 |

|

= ∑∑ θi θ j βi β j σ 2 m + ∑ θ 2 i σ 2 i ) = |

||

15. 4. МНОГОФАКТОРНЫЕ МОДЕЛИ

Существуют финансовые инструменты, которые по-разному реагируют на изменение различных макроэкономических показателей. Например, доходность акций компаний, выпускающих автомобили, более чувствительна к общему состоянию экономики, а акций ссудосберегательных учреждений - к уровню процентных ставок. Поэтому в ряде случаев более точным может оказаться прогноз доходности актива на основе многофакторной модели, включающей несколько переменных, от которых зависит доходность данного актива. Выше мы представили модель У. Шарпа, которая является однофакторной. Ее можно превратить в многофакторную, если слагаемое βi E(rm ) представить в качестве нескольких составляющих, каждое из которых является одной из макроэкономических переменных, определяющих доходность актива. Например, если инвестор полагает, что доходность акции зависит от двух составляющих - общего объема выпуска продукции и процентных ставок, то модель ее ожидаемой доходности такой примет вид:

E (r ) = y + β 1 I 1 + β 2 I 2 +ε

β1 , β2 - коэффициенты, которые говорят о влиянии соответственно индексов I1 и I2 на доходность акции;

ε - случайная ошибка; она показывает, что доходность бумаги может изменяться в некоторых пределах в связи со случайными обстоятельствами, т. е. независимо от принятых индексов.

Аналитики могут включать в модель любое число факторов, которые они считают необходимым.

КРАТКИЕ ВЫВОДЫ

Модель САРМ устанавливает зависимость между риском актива (портфеля) и его ожидаемой доходностью. Линия рынка капитала (CML) показывает зависимость между риском широко диверсифицированного портфеля, измеряемым дисперсией, и его ожидаемой доходностью. Линия рынка актива (SML) говорит о зависимости между риском актива (портфеля), измеряемым величиной бета, и его ожидаемой доходностью.

Весь риск актива (портфеля) можно разделить на рыночный и нерыночный. Рыночный риск измеряется величиной бета. Она показывает зависимость между доходностью актива (портфеля) и доходностью рынка.

Альфа - это показатель, который говорит о величине неверной оценки доходности актива рынком по сравнению с равновесным уровнем его доходности. Положительное значение альфы свидетельствует о его недооценке, отрицательное - переоценке.

В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка.

Коэффициент детерминации позволяет определить долю риска, определяемого рыночными факторами.

Многофакторные модели устанавливают зависимость между ожидаемой доходностью актива и несколькими переменными, которые оказывают на нее влияние.

ВОПРОСЫ И ЗАДАЧИ

1. В чем разница между рыночным и нерыночным риском. Почему при оценке стоимости ценной бумаги следует учитывать только рыночный риск?

2. О чем говорит бета актива?

3. Если бета актива равна нулю, означает ли это, что он является безрисковым?

4. О чем говорит коэффициент детерминации ценной бумаги?

5. Ставка без риска 10%, ожидаемая доходность рынка - 20%, бета портфеля акций - 0, 8. Определите ожидаемую доходность портфеля.

(Ответ: 18%)

6. Портфель состоит из пяти активов. Удельный вес и бета первого актива равны соответственно 20% и 0, 5, второго - 20% и 0, 8, третьего - 40% и 1, четвертого - 10% и 1, 2, пятого - 10% и 1, 4. Определите бету портфеля.

(Ответ: 0, 92)

7. Портфель состоит из двух акций - А и В. Удельный вес акции

А в портфеле равен 30%, бета - 0, 8, нерыночный риск - 15%. Удельный вес акции В равен 70%, бета 1, 3, нерыночный риск - 8%. Рыночный риск равен 10%. Чему равен весь риск портфеля, представленный стандартным отклонением?

(Ответ: 13, 5%)

8. В чем разница между САРМ и рыночной моделью?

9. В чем разница между CML и SML?

10. Определите альфу актива, если его равновесная ожидаемая доходность равна 20%, а действительная ожидаемая доходность - 18%.

(Ответ: -2)

11. Начертите некоторую SML. Относительно нее покажите с помощью новых SML случаи, когда ожидания инвесторов в отношении будущей доходности рынка стали более: а) пессимистичными; в) оптимистичными.

12. Портфель состоит из двух активов. Удельный вес первого актива 25%, второго - 75%, альфа портфеля - 5, первого актива - 3. Определите альфу второго актива.

(Ответ: 5, 67)

13. В чем состоит критика модели САРМ Р. Роллом?

14. Средняя доходность актива за предыдущие периоды равна 30%, средняя доходность рынка - 25%. Ковариация доходности актива с доходностью рынка составляет 0, 1. Стандартное отклонение доходности рыночного портфеля равно 30%. Определите уравнение рыночной модели.

(Ответ: E(ri ) = 2, 5 + l, l E(rm ) + εi )

15. Бета актива 1, 2, стандартное отклонение его доходности - 20%, рынка - 15%. Определите рыночный риск портфеля.

В 1963 г. американский экономист У. Шарп (William Sharpe ) предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался, и в настоящее время известен как одноиндексная модель Шарпа (Sharpe single-index model) .

В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две случайные переменные величины – независимую Х и зависимую Y – линейным выражением типа Y = α + β Х. В модели Шарпа независимой считается величина какого-то рыночного индекса. Таковыми могут быть, например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Шарп в качестве независимой переменной рассматривал доходность r m , вычисленную на основе индекса Standart and Poor’s (S&P500). В качестве зависимой переменной берется доходность r i какой-то i -й ценной бумаги. Поскольку зачастую индекс S&P500 рассматривается как индекс, характеризующий рынок ценных бумаг в целом, то обычно модель Шарпа называют рыночной моделью (Market Model), а доходность r m – доходностью рыночногопортфеля.

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом. Основные допущения модели Шарпа:

– в качестве доходности ценной бумаги принимается математическое ожидание доходности;

– существует некая безрисковая ставка доходности R f , то есть доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

– взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности (далее отклонение доходности ценной бумаги) с отклонениями доходности рынка в целом от безрисковой ставки доходности (далее отклонение доходности рынка) описывается функцией линейной регрессии ;

– под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

– считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида

где (r i – R f ) – отклонение доходности ценной бумаги от безрисковой; (R m – R f ) – отклонение доходности рынка от безрисковой; α, β – коэффициенты регрессии.

Исходя из этой формулы можно по прогнозируемой доходности рынка ценных бумаг в целом рассчитать доходность любой ценной бумаги, его составляющей :

где α i , β i – коэффициенты регрессии, характеризующие данную ценную бумагу.

Теоретически если рынок ценных бумаг находится в равновесии, то коэффициент α i будет равен нулю. Но так как на практике рынок всегда разбалансирован, то α i показывает избыточную доходность данной ценной бумаги (положительную или отрицательную), т.е. насколько данная ценная бумага переоценивается или недооценивается инвесторами.

Коэффициент β называют β -риском, так как он характеризует степень зависимости отклонений доходности ценной бумаги от отклонений доходности рынка в целом.

Основное преимущество модели Шарпа – математически обоснована взаимозависимость доходности и риска: чем больше β – риск, тем выше доходность ценной бумаги .Кроме того, модель Шарпа имеет особенность: существует опасность, что оцениваемое отклонение доходности ценной бумаги не будет принадлежать построенной линии регрессии. Этот риск называют остаточным риском . Остаточный риск характеризует степень разброса значений отклонений доходности ценной бумаги относительно линии регрессии. Остаточный риск определяют как среднее квадратическое отклонение эмпирических точек доходности ценной бумаги от линии регрессии . Остаточный риск i -й ценной бумаги обозначают σ ri . Показатель риска вложения средств в данную ценную бумагу определяется β -риском и остаточным риском.

В соответствии с моделью Шарпа доходность портфеля ценных бумаг – это среднее взвешенное значение показателей доходности ценных бумаг, его составляющих, с учетом β -риска. Доходность портфеля определяется по формуле

![]() , (29)

, (29)

где R f – безрисковая доходность; R m – ожидаемая доходность рынка в целом.

Риск портфеля ценных бумаг определяется с помощью оценки среднего квадратичного отклонения функции R f и определяется по формуле

, (30)

, (30)

где σ m – среднее квадратическое отклонение доходности рынка в целом, то есть показатель риска рынка в целом; β i , σ ri – β -риск и остаточный риск i -й ценной бумаги.

При практическом применении модели Шарпа для оптимизации фондового портфеля используются следующие допущения:

– в качестве безрисковой ставки доходности принимают доходность государственных ценных бумаг, например облигаций внутреннего государственного займа;

– в качестве доходности рынка ценных бумаг в целом в период t используются экспертные оценки рыночной доходности от аналитических компаний, из средств массовой информации и т. п. В условиях развитого фондового рынка для этих целей принято использовать какие-либо фондовые индексы .

Основной недостаток модели – необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении значительного количества ценных бумаг, описывающих бо льшую часть относительно стабильного фондового рынка.

Вопросы

Дайте определение портфеля ценных бумаг.2. Назовите методы формирования портфеля ценных бумаг

3. Какие риски инвестирования в ценные бумаги Вы знаете?

4. Как рассчитывается ожидаемая доходность портфеля?

5. Объясните механизм построения мультииндексной модели «доходность-риск» Г. Марковица.

6. Каким образом определяется множество эффективных портфелей на основе модели единичного индекса?

Заключение

Формирование и развитие финансового рынка России осуществляется в сложных условиях и сталкивается с множеством проблем объективного и субъективного характера. Рынок, который начинал свое функционирование «с чистого листа», в отсутствии знаний, практических навыков, деловых традиций и обычаев, вынужден был приспосабливаться к развитому механизму финансового посредничества, функционирующему как в национальных, так и в международных рамках. Глобализация финансовых рынков, являющаяся одной из ключевых тенденций конца ХХ-го века, означает необходимость для России соответствовать принятым в мире стандартам и «правилам игры».

На фондовом рынке с помощью финансовых посредников происходит перераспределение денежных средств от инвесторов к эмитентам на основе ценных бумаг. В зависимости от видов финансовых институтов, которые выполняют функции финансовых посредников, выделяют банковскую, небанковскую и смешанную модель рынка ценных бумаг. В России формируется смешанная модель.

Регулирование рынка ценных бумаг преследует ряд целей, основной из которых является создание нормальных условий для функционирования самого рынка и всех его добросовестных участников. Базовым принципом функционирования рынка ценных бумаг является доверие инвесторов к рынку, которое обеспечивается поддержанием честности и открытости со стороны участников рынка, недопущением ущемления прав инвесторов и участников рынка. В обеспечении доверия инвесторов к рынку ценных бумаг заинтересованы государство, эмитенты и профессиональные участники рынка. Обеспечение доверия инвесторов к рынку осуществляется посредством законодательных и этических норм.

Изучение развития финансового рынка как механизма привлечения финансовых ресурсов в сферу реального производства, особенно в наиболее перспективные с точки зрения эффективности и рентабельности секторы экономики, поможет молодым специалистам принимать квалифицированные решения при размещении свободных активов.

Рынок ценных бумаг живет ожиданиями развития макроэкономических тенденций, политических событий, ожиданиями, связанными с результатами деятельности отдельных компаний, с действиями конкретных персонажей политико-экономической системы.

Изучение механизмов обращения ценных бумаг во всем их многообразии позволит не только прогнозировать динамические процессы рынка, но и оценивать перспективы и тенденции отдельных отраслей и экономики в целом.

Выведенные Марковицем правила построения границы эффективных портфелей позволяют находить оптимальный (с точки зрения инвестора) портфель для любого количества ценных бумаг в портфеле. Основной сложностью применения метода Марковица является большой объем вычислений, необходимый для определения весов Wi каждой ценной бумаги. Действительно, если портфель объединяет п ценных бумаг, то для построения границы эффективных портфелей необходимо предварительно вычислить п значений ожидаемых (средних арифметических) доходностей E (r i) каждой ценной бумаги, п величин дисперсий всех доходностей и п (п – 1)/2 выражений ковариаций σi,j акций в портфеле. При увеличении числа ценных бумаг в портфеле количество необходимых значений ковариаций становится непомерно большим. Например, если инвестор желает сформировать портфель из 30 акций, то ему необходимо вычислить 435 ковариаций, 30 ожидаемых доходностей и 30 дисперсий, т.е. всего около 500 величин! Если количество ценных бумаг удвоить (до 60), то инвестору понадобится уже 1770 значений ковариаций плюс 120 величин E (r i) и σj. А при 100 ценных бумаг в портфеле необходимое количество исходных данных превысит 5000.

В 1963 г. американский экономист У. Шарп (William Sharpe) предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался, в настоящее время известен как одноиндексовая модель Шарпа. Далее приводятся основные этапы построения данной модели.

Общее описание модели

В основе модели Шарпа лежит метод линейного регрессионного анализа , позволяющий связать две случайные зависимые переменные величины X и Y линейным выражением типа

В модели Шарпа в качестве зависимой переменной Y берется доходность r i,t какой-то i-й акции портфеля, измеренная за выбранные шаги расчета. Независимой переменной X считается величина какого-то рыночного показателя, воздействующего на доходности акций портфеля. Таковым показателем может быть, например, темп роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Сам Шарп в качестве независимой переменной рассматривал доходность рыночного портфеля r т,t вычисленную за те же шаги расчета на основе индекса Standard and Poor"s (S&P500 ). Выражение (3.12) называется уравнением линейной регрессии, а постоянные коэффициенты а и β считаются параметрами линейной регрессии .

В российских условиях доходность r т,t рыночного портфеля можно оценивать с использованием отечественных индексов РЦБ (например, индекса ММВБ или индекса РТС). Если задана длительность холдингового периода и известны значения индекса I в начале I нач и в конце I кон холдингового периода, то доходность рыночного портфеля за этот период находится по формуле

Построение регрессионной модели

Для наглядного изложения содержания модели Шарпа предположим, что портфель формируется из рассмотренных ранее акций фирм А, В и С. Пусть задана длительность будущего холдингового периода (для последующего сравнения модели Шарпа с моделью Марковица будем полагать, что эта длительность совпадает с выбираемой длительностью в модели Марковица). Зададим также N = 10 шагов расчета в прошлом (что совпадает с введенными в прошлой главе начальными условиями для примера по Г. Марковицу). На основании данных об изменениях рыночного индекса (полученных из открытых источников) вычислим доходности r т,t рыночного портфеля за выбранные N шагов расчета. Полученные данные внесем в табл. 3.5, где также приведены доходности r с,t акции С, вычисленные ранее.

Таблица 3.5

Условные доходности рыночного портфеля и акции С

В таком случае для акции С уравнение линейной регрессии (3.14) должно принимать вид

![]()

Строго говоря, можно выбирать любые величины параметров αC и βC, понимая, что получаемые из этого выражения теоретические величины r С,t будут отличаться от реально наблюдаемых величин (см. табл. 3.5).

Например, если выбрать αC = 0,1, а βC = 0,5, то теоретическая величина r С,1теор составит

что отличается от наблюдаемого значения r С,1набл= 0,110. Чтобы уровнять теоретические и наблюдаемые величины, необходимо провести коррекцию теоретической величины r С,1теор. Достигается это путем добавления к значению r С,1теор ошибки εС,1, которая составляет εС,1 = -0,0505, поскольку (0,1605 – 0,0505 = 0,110).

Можно убедиться, что и для второго шага расчета

также не совпадает с наблюдаемой величиной εС,2 = 0,320, поэтому требуется корректировать r С,2теор ошибкой εС,2 = + 0,074.

Поскольку величины r m,t и r C,t случайные, то, скорее всего, и остальные теоретические значения r C,t получаемые с использованием уравнения линейной регрессии, будут отличаться от реально наблюдаемых величин r C,t, приведенных в табл. 3.5. В связи с этим величины r C,t теор необходимо корректировать ошибкой ε C,t на каждом шаге расчета. Так как величины r m,t , и r C,t случайные, то и значения ошибки ε C,t также должны представлять собой случайные величины. В итоге уравнение линейной регрессии для акции С должно иметь следующий вид:

где ε C,t – случайная ошибка.

В общем случае если в портфель включено п акций, то для любой г-й акции портфеля уравнение линейной регрессии выглядит следующим образом:

где r i,t – доходность i -й акции портфеля за шаг t; αi – параметр линейной регрессии, называемый коэффициентом "альфа" , показывающий, какая часть доходности i -й акции портфеля не связана с изменениями доходности рыночного портфеля r m,t; βi – параметр линейной регрессии, называемый коэффициентом "бета" , характеризующий чувствительность доходности г-й акции портфеля к изменениям рыночной доходности r m,t; r m,t – доходность рыночного портфеля в момент t; εm,t – случайная ошибка , свидетельствующая о том, что реальные, наблюдаемые значения r i,t отклоняются от теоретических величин r i,tтеор, получаемых с использованием линейной зависимости (3.13).

Уравнение (3.13) является основным в линейном регрессионном анализе и берется за основу в модели Шарпа. В линейном регрессионном анализе полагается, что средняя арифметическая (ожидаемая) величина ошибок наблюдения Ε (ε i,t) = 0, т.е. фактические величины r i,t в среднем равномерно распределяются выше и ниже значений, получаемых при линейной регрессии.

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом.

Основные допущения модели Шарпа:

В качестве доходности ценной бумаги принимается математическое ожидание доходности;

Существует некая безрисковая ставка доходности , т. е. доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

Взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности (далее:отклонение доходности ценной бумаги ) с отклонениями доходности рынка в целом от безрисковой ставки доходности (далее: отклонение доходности рынка ) описывается функцией линейной регрессии ;

Под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

Считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

где - отклонение доходности ценной бумаги от безрисковой;

Отклонение доходности рынка от безрисковой;

Коэффициенты регрессии.

Основной недостаток модели - необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих бо льшую часть относительно стабильного фондового рынка.

41.Рыночная премия за риск и коэффициент бета.

Рыночная премия за риск - разница между ожидаемой доходностью рыночного портфеля и безрисковой ставкой.

Бета-коэффициент (бета-фактор) - показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска , отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка ) в среднем (среднерыночного портфеля). В случае компаний, не имеющих торгуемых на рынке акций, можно расчитать бета-коэффициент, основанный на сравнении с показателями компаний-аналогов. Аналоги берут из той же отрасли, бизнес которых максимально похож на бизнес непубличной компании. При расчёте необходимо сделать ряд поправок, в частности, на разницу в структуре капитала сравниваемых компаний (соотношения долга и акционерного капитала).

Коэффициента Бета для актива в составе портфеля ценных бумаг, или актива (портфеля) относительно рынка является отношением ковариации рассматриваемых величин кдисперсии эталонного портфеля или рынка соответственно :

![]()

где - оцениваемая величина, для которой вычисляется коэффициент Бета: доходность оцениваемого актива или портфеля, - эталонная величина, с которой происходит сравнение: доходность портфеля ценных бумаг или рынка, - ковариация оцениваемой и эталонной величины, - дисперсия эталонной величины.

Бета-коэффициент – это единица измерения, которая дает количественное соотношение между движением курса данной акции и движением рынка акций в целом. Нельзя путать с изменчивостью.

Бета-коэффициент (англ. beta coefficient) – это показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам; отражает степень устойчивости курса данных акций по сравнению с остальным фондовым рынком; устанавливает количественное соотношение между колебаниями цены данной акции и динамикой цен рынка в целом. Если этот коэффициент больше 1, значит, акция неустойчива; при бета-коэффициенте меньше 1 – более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем.