Ликвидационный баланс и пояснения к нему. Окончательный ликвидационный баланс. запасов, затрат, денежных средств

Это вид бухгалтерской отчетности, которая формируется в процессе ликвидации учреждения. Основная цель его составления — определение состояния имущественно-хозяйственных операций организации на фактическую дату ее ликвидации. Далее рассмотрим, как составить ликвидационный баланс, пример приведем для казенной бюджетной организации, для других заполняется аналогично.

Выделяют следующие виды документа:

- промежуточный — сведения о состоянии имущественных дел и о взаиморасчетах с кредиторами ликвидируемого учреждения;

- окончательный — бухгалтерская отчетность, которая формируется после завершения всех расчетов с контрагентами, погашения дебиторских и кредиторских задолженностей перед поставщиками, сотрудниками и уполномоченными органами, и которая содержит информацию об оставшихся у учреждения активах, подлежащих распределению между учредителями.

Величина активов в соответствующей строке окончательного баланса не должна превышать аналогичный показатель промежуточного ЛБ. При обнаружении подобного нарушения инспектор ИФНС имеет право требовать разъяснительные данные и отказать организации в проведении процедуры ликвидации.

Ликвидационный баланс и порядок его составления

Формально ЛБ не утвержден действующим законодательством. Бланк, который заполняют организации, регламентирован приказом Минфина РФ от 02.07.2010 № 66. Согласно рекомендациям ФНС России, в форме ЛБ должно быть отмечено его наименование — промежуточный или окончательный баланс (письмо № СА-4-7/13101 от 07.08.2012). ЛБ может быть заполнен по форме № 1 «Бухгалтерский баланс» и утвержден учредителями, участниками или лицом (органом), которое приняло решение о закрытии.

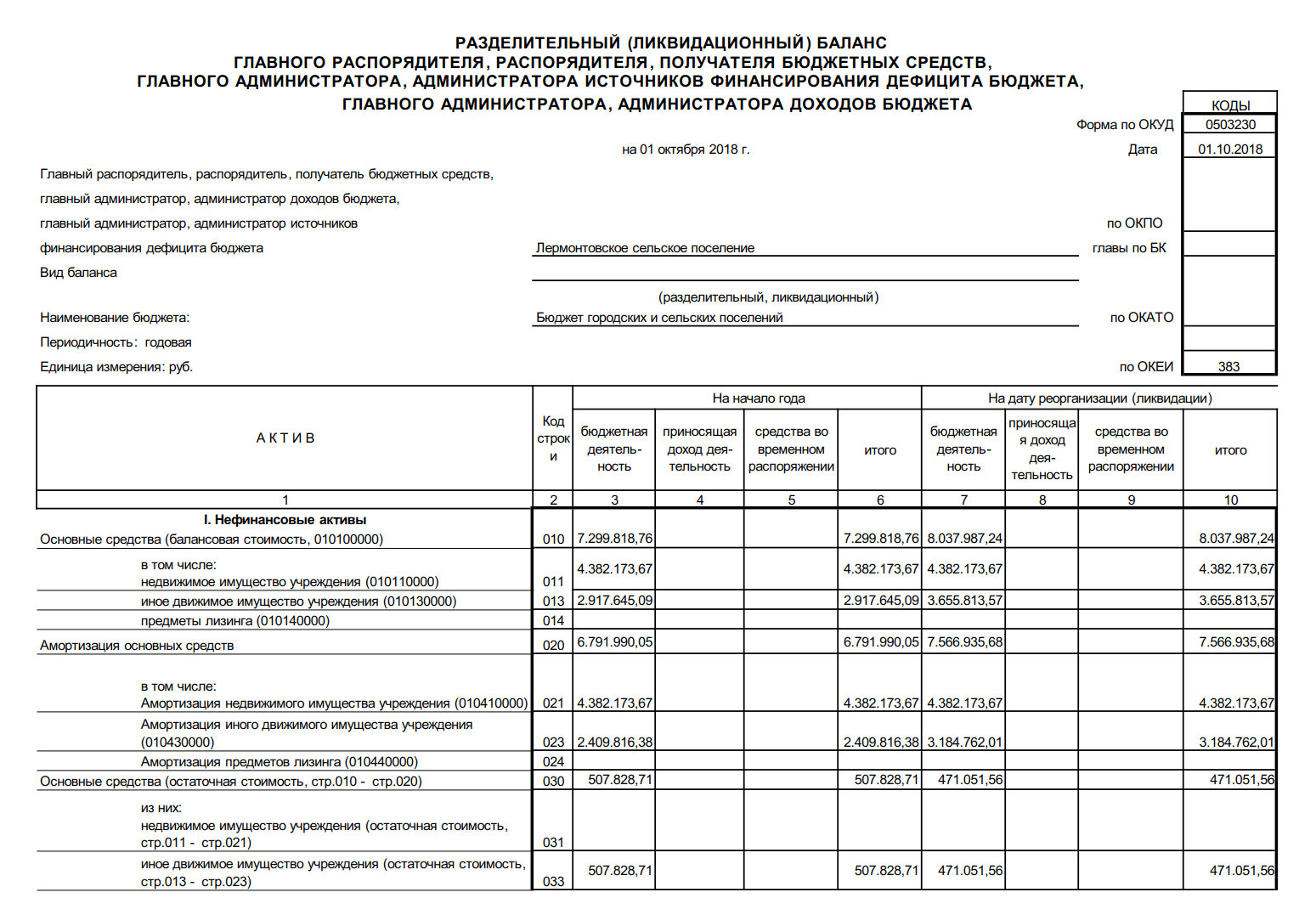

Законодательно установлены бланки ЛБ для казенных учреждений — форма 0503230 (приказ Минфина от 28.12.2010 № 191н), бюджетных и автономных — ф. 0503830 (Приказ № 33н) и кредитных организаций — форма 0409101 (Указания Банка России от 12.11.2009 № 2332-У). При составлении документа руководствуйтесь действующим порядком заполнения форм, установленных в соответствующих приказах Министерства финансов.

За подготовительную работу (сбор и обработку требуемых для заполнения данных) и процесс составления ЛБ ответственность несет бухгалтерия в лице главного бухгалтера, несмотря на то, что, согласно закону, процедурой сбора и подготовки соответствующих документов должна заниматься ликвидационная комиссия.

Бланк ликвидационного баланса

Пример ликвидационного баланса 2019 года

Последняя бухгалтерская отчетность при ликвидации

Особенности бухотчетности, формируемой в процессе ликвидации организации, регулируются ст. 17 402-ФЗ от 06.12.2011. Характерной чертой выступает неполнота отчетного периода ликвидируемого учреждения. Начало отчетного периода наступает 1 января, а окончание — в момент внесения в ЕГРЮЛ сведений о завершении функционирования организации. Последние отчеты заполняются тем днем, который предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Отчетность формируется согласно сведениям, указанным в утвержденном ЛБ, и произведенным в период ликвидации операциям финансово-хозяйственной деятельности учреждения. Состав последней отчетности, порядок ее составления и денежного измерения объектов должны устанавливаться федеральными стандартами (пп. 9 п. 3 ст. 21 Закона № 402-ФЗ), однако, в настоящий момент отсутствуют какие-либо федеральные стандарты и закрепленный порядок сдачи последней бухгалтерской отчетности.

Ежегодно множество организаций вынуждено закрываться по тем или иным причинам. Грамотно провести процедуру закрытия предприятия можно только при условии подробного ознакомления с понятием ликвидационного баланса и порядком его составления. Вне зависимости от причин прекращения деятельности конкретной организации, необходимо сформировать указанный тип финансовой отчетности. Для ответа на вопрос: должен ли ликвидационный баланс быть нулевым – следует уточнить ряд моментов.

Ежегодно множество организаций вынуждено закрываться по тем или иным причинам. Грамотно провести процедуру закрытия предприятия можно только при условии подробного ознакомления с понятием ликвидационного баланса и порядком его составления. Вне зависимости от причин прекращения деятельности конкретной организации, необходимо сформировать указанный тип финансовой отчетности. Для ответа на вопрос: должен ли ликвидационный баланс быть нулевым – следует уточнить ряд моментов.

Как составить ликвидационный баланс? Пример составления

Понятие «ликвидационной баланс» подразумевает под собой бухгалтерский баланс, в котором отражено актуальное имущественное состояние компании, подлежащей ликвидации.

Все аспекты составления и прочие вопросы относительно применения этого документа регулируются указанными законодательными актами в свежих редакциях:

- Федеральным Законом «О банкротстве»;

- Гражданским Кодексом Российской Федерации (в редакции от 3.07.2016);

- Федеральным законом «Об акционерных обществах» (от 26.12.2015)

На 2017 год не разработана четко регламентированная форма ликвидационного баланса для коммерческих компаний, за исключением банковских и бюджетных учреждений. Налоговая служба определила возможность подготовки данного документа по рекомендованной форме бухгалтерского баланса. Требуется соблюсти ряд нюансов касательно оформления, которые отражены в письме ФНС России от 07.08.2012. Заполнение финансового отчета производится на бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. Необходимо также указать название документа: ликвидационный баланс либо промежуточный ликвидационный баланс.

Общие правила составления ликвидационного баланса, образец которого приведен ниже, аналогичны требованиям к разработке ежеквартального и годового бухгалтерского отчетов. Специфических особенностей процедура составления ликвидационного баланса не имеет. Разработка форм документации возлагается на ликвидационную комиссию. Каждое предприятие самостоятельно подготавливает бланк ликвидационного баланса, позволяющий решить задачу максимально развернутого отображения сложившейся на данный момент ситуации.

Обязательные реквизиты документа:

- Название, период учета, дата формирования

- Коды, полное наименование организации, ИНН, вид осуществляемой деятельности

- Указание организационно-правовой формы предприятия, его адрес, единицы измерения

- Отчетные сведения в формате таблицы

- Подпись председателя комиссии

Типовой образец бланка финансового документа приведен здесь. Ориентируясь на данную форму, конкретная организация может составить необходимый отчет.

Должен ли ликвидационный баланс быть нулевым или нет?

Вопрос о том, должен ли ликвидационный баланс быть нулевым или нет, встает перед каждым закрывающимся предприятием. Дать на него четкий ответ можно лишь после уточнения ряда моментов.

В ходе процедуры ликвидации компании составляется два вида этого документа: окончательный и промежуточный. Они не должны быть идентичными.

Общая схема разработки документов обоих типов схожа, в то же время существуют нюансы. Промежуточный ликвидационный отчет формируется в начале процесса ликвидации компании, в то время как окончательный – лишь после урегулирования отношений с контрагентами.

Когда составляется ликвидационный баланс – также важный аспект вопроса. Конкретная дата для промежуточного ликвидационного баланса не регламентирована. Документ должен отвечать главному требованию: давать оценку действительного финансового состояния организации на зафиксированную в балансе дату. Промежуточная версия финансового документа может составляться многократно. Оформление указанного типа отчета выполняется по истечении двухмесячного периода с момента публикации в «Вестнике государственной регистрации» соответствующего извещения о закрытии организации. Окончательный ликвидационный баланс, в соответствии с положениями Федерального закона «О бухгалтерском учете», составляется исключительно от даты ликвидации предприятия.

В соответствии с этим определяется и ответ на вопрос, должен ли баланс прекращающего свою деятельность предприятия обязательно быть нулевым. Для промежуточного типа документа соблюдение данного условия не является догмой. Основная цель указанной версии отчетности – определение структуры задолженностей организации с последующим их погашением. Она отображает реальное положение дел закрывающегося предприятия. Окончательный баланс должен быть нулевым: дебет равен кредиту. Это подразумевает, что все долговые обязательства исполнены, оставшиеся активы реализованы и распределены между учредителями.

Схема составления промежуточного ликвидационного баланса выглядит следующим образом:

- Выполнение имущественной инвентаризации для установления стоимости имущества, которое осталось в распоряжении организации

- Определение требований, предъявляемых кредиторами к учредителям предприятия

- Реализация всего имущества компании на публичных торгах в случае отсутствия у нее достаточных средств для погашения своих долговых обязательств

- Заполнение бланка бухгалтерского баланса

- Формирование актуальных приложений к документам, в которых содержатся исчерпывающие данные об имуществе предприятия и требованиях кредиторов к организации

Составление ликвидационного баланса промежуточного типа осуществляется на базе данных из отчетности за последние месяцы деятельности компании. В документе содержатся актуальные данные о:

- Активах организации, в список которых входят основные средства

- Зданиях и сооружениях, включая активы из группы незавершенного строительства

- Долгосрочных и краткосрочных финансовых вложениях предприятия

- Всех нематериальных средствах организации с обязательным указанием их точной стоимости по активу

- Прочих финансовых расходах, запасах, активах

- Дебиторских обязательствах

- Авансовых платежах поставщикам и работникам

- Денежных средствах, аккумулированных на банковских счетах и в кассе

- Требованиях к юрлицу со стороны кредиторов с детальным указанием их наименования, точной суммы задолженности и вынесенного решения об удовлетворении

Окончательный ликвидационный баланс

Составление окончательного ликвидационного баланса становится возможным только при условии погашения всех имеющихся перед контрагентами задолженностей. Документ отражает активы организации, которые остаются в ее распоряжении по завершении процедуры закрытия и подлежат распределению между учредителями и участниками. Важный момент: итог актива окончательного ликвидационного баланса равен размеру активов в промежуточном. Данная мера необходима для определения недобросовестных ликвидаторов, осуществляющих временный вывод своих активов из компании во избежание выплаты накопившихся долгов кредиторам.

Порядок процедуры:

- Имущественная инвентаризация, необходимая для выявления имущества, которое осталось у организации после проведения взаиморасчетов со своими контрагентами

- Внесение полученной информации в бланк ликвидационного баланса

Составление документа происходит по форме №1 «Бухгалтерский баланс». Достаточным является соблюдение требований ПБУ 04/99 «Бухгалтерская отчетность организации». Общий порядок формирования такого баланса для различных организационно-правовых форм юрлиц не имеет принципиальных различий, хотя следует учесть некоторые особенности.

По завершении процедуры составления ликвидационного баланса, форма которого приведена выше, его следует утвердить.

Перечень лиц, подписывающих ликвидационный баланс:

- Учредители юрлица

- Орган, вынесший решение о ликвидации организации

В ряде случаев, регламентированных актуальным законодательством РФ, утверждение документа проводится по согласованию с уполномоченным госорганом. Этот момент зафиксирован в п.6 ст.63 Гражданского кодекса РФ.

Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных:

- Полное наименование организации

- Форма и точное место проведения собрания, указание времени его начала и закрытия

- Полный список лиц, которые присутствовали на собрании

- Повестка дня с подробным указанием обозначенных вопросов

- Внесенные по поставленным вопросам решения

Вместе с решением об утверждении ликвидационного баланса и заявлением, оформленным по установленной форме Р16001, финансовый документ подается в ФНС.

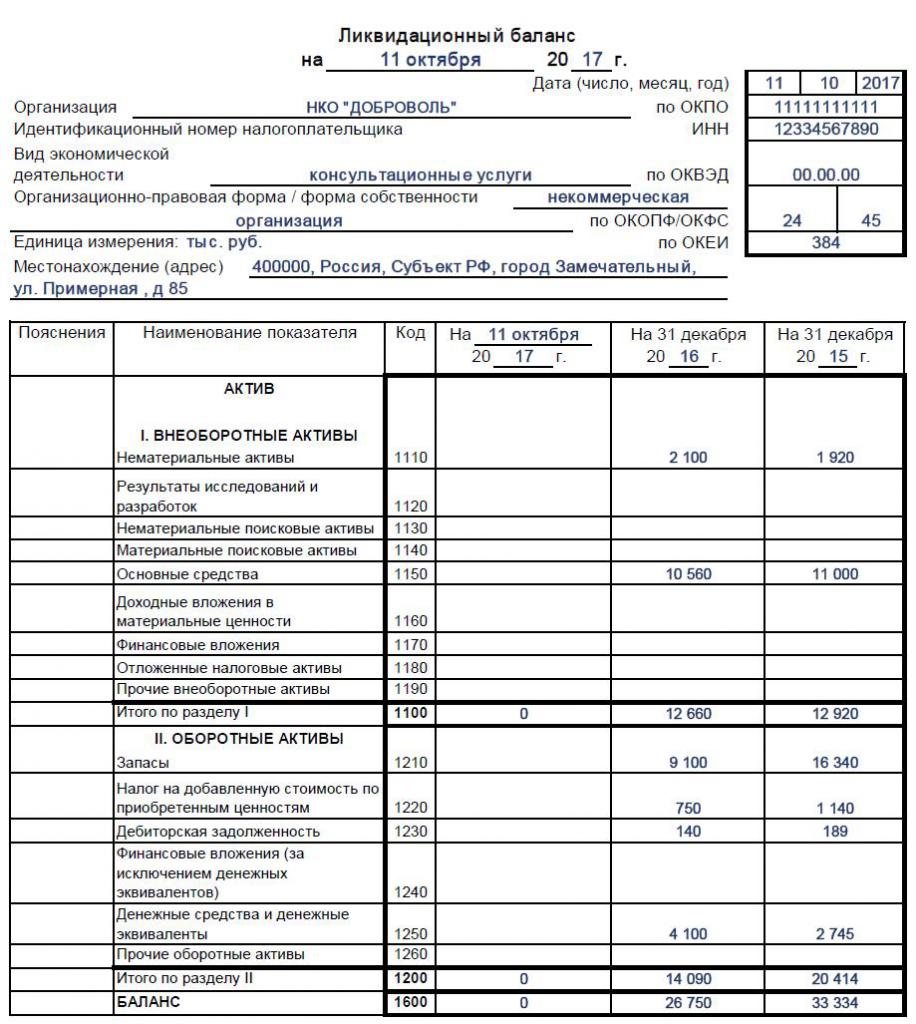

Образец заполнения ликвидационного баланса

Конкретных бланков для формирования ликвидационных балансов не существует в связи с отсутствием четких регламентов по этому вопросу. Каждая компания индивидуально подходит к процессу разработки документа. Общие требования к форме и содержанию данного типа отчетности ограничены рамками бухгалтерского баланса. Промежуточная и итоговая версии финансового документа могут разрабатываться по единому образцу, установленному на конкретном предприятии.

Пример заполненного ликвидационного баланса можно скачать ниже

Закрытие любой организации считается сложным событием, предполагающим ликвидацию компании, для чего требуется правильно оповестить разные государственные службы о планируемом процессе, а также погасить долги. При выполнении этого процесса требуется формировать многочисленные документы. На конечной стадии ликвидации предприятия составляется окончательный ликвидационный баланс. В нем прописываются все сведения об активах компании, причем дополнительно его требуется регистрировать в ФНС.

Понятие документа

Окончательный ликвидационный баланс представлен стандартным бухгалтерским балансом, формируемым компанией на стадии ликвидации. Основным назначением этого документа выступает определение всех активов, имеющихся у предприятия, что позволяет оценить его имущественное состояние.

Ликвидационный баланс может быть промежуточным или окончательным. Во втором случае составляется документация уже после того, как полностью будут погашены все долги компании перед контрагентами, государственными органами или сотрудниками. В него включаются данные обо всех активах компании, которые остались у руководителей после погашения задолженности. Все эти ценности распределяются между всеми участниками компании.

При составлении такого баланса не допускается, чтобы размер активов был больше, чем те данные, которые содержатся в промежуточном документе. В ином случае работники ФНС могут потребовать разъяснения или вовсе отказать в закрытии компании. Только при таких условиях можно выявить всех недобросовестных предпринимателей, желающих закрыть фирму для избегания ответственности или с целью временного выведения активов без их продажи для погашения долгов.

Законодательное регулирование

Окончательный ликвидационный баланс ООО или другой компании требуется составлять во время процедуры ликвидации на основании требований законодательства. Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».

Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов. Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Если же формируется промежуточный баланс, то в него включается не только все имущество, принадлежащее организации, но и имеющиеся обязательства перед различными кредиторами.

Может ли быть нулевым?

Достаточно часто формируется компаниями нулевой ликвидационный баланс, так как после продажи активов и погашения долгов у фирмы просто не остаются какие-либо активы, которые можно было бы распределить между всеми участниками предприятия.

В законе отсутствует точная информация о том, всегда ли является такой баланс нулевым, так как наличие имущества после погашения долгов определяется только количеством разных обязательств у организации.

Оформлять нулевой баланс достаточно легко, поэтому у бухгалтера не возникают сложности с этой работой. Также не потребуется решать, как именно будет распределяться оставшаяся собственность между учредителями.

При этом не может быть окончательный ликвидационный баланс отрицательным. Это обусловлено тем, что при таких условиях остается задолженность перед другими кредиторами. Не может налоговая инспекция в такой ситуации внести в реестр информацию о ликвидации компании, поэтому придется начинать процесс банкротства.

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Какая используется форма?

Именно ликвидационная комиссия должна заниматься составлением окончательного баланса, но на самом деле работники отдела бухгалтерии компании активно участвуют в данном процессе.

Отсутствует какая-либо специфическая и строго утвержденная форма ликвидационного баланса, поэтому она формируется на основании типовой формы бухбаланса №1. Именно этот бланк применяется при составлении отчетности за разные промежутки времени, представленные годом или кварталом.

В бланк окончательного ликвидационного баланса члены комиссии могут добавлять разные строки или пункты, если в этом имеется необходимость. При этом обычно специалисты придерживаются тех же правил, которые используются при формировании стандартной отчетности. Обязательно в окончательном балансе должна иметься информация:

- балансовая стоимость активов, оставшихся после того, как были полностью погашены все обязательства компании перед многочисленными кредиторами;

- период, за который составляется документ;

- актуальные сведения о непосредственной компании;

- в разделе, предназначенном для пассивов, уже должны отсутствовать все обязательства, так как их следует погасить перед составлением отчетности;

- завершающая часть документа должна быть представлена данными о председателе ликвидационной комиссии, а также он ставит здесь свою подпись с расшифровкой.

Если отсутствуют вышеуказанные сведения в документе, то он может не приниматься налоговой инспекцией, поэтому к составлению отчетности следует подходить членам комиссии ответственно. После формирования документа происходит утверждение окончательного ликвидационного баланса, причем процесс выполняется лицами, инициировавшими ликвидацию компании. Обычно процедура реализуется собранием учредителей компании. Для этого составляется протокол, а на балансе ставятся отметки о его наличии.

На основании чего вносятся данные в документ?

Для правильного составления баланса должны иметься у членов комиссии актуальные и правильные сведения. Поэтому первоначально должны выполняться последовательные действия:

- погашаются все обязательства предприятия перед кредиторами;

- перечисляются средства разным государственным органам за работников;

- уплачиваются налоги предприятия;

- проводится имущественная инвентаризация, призванная выявить, какое количество активов имеется в компании;

- если имеется необходимость, происходит продажа разных объектов на торгах, после чего полученные от процесса средства направляются на погашение долгов;

- только после выполнения всех вышеуказанных действий формируется окончательный баланс.

За счет создания данного документа учредители могут увидеть, какое количество активов осталось. В отчетности отражается балансовая стоимость активов, поэтому можно понять, какая сумма будет получена каждым участником. Распределяется все имущество между учредителями на основании их доли в компании.

Можно ли создавать упрощенный баланс?

Если компания является небольшой, а также применяла во время работы упрощенные режимы налогообложения, то допускается пользоваться ей специальной упрощенной формой баланса, которая прописывается в Приказе Минфина №66н.

Не допускается пользоваться этим документам компаниям, которые попадают под обязательный аудит, так как они должны передать проверяющим полноценный баланс. Не применяется упрощенная форма в ситуации, когда надо в документе отображать какие-либо специфические данные, так как включение разных дополнительных строк или столбцов не предусматривается в упрощенном варианте документации.

ИП на упрощенных режимах вовсе не сдают в ФНС сложную бухгалтерскую отчетность, поэтому у них не возникает необходимость составлять ликвидационный баланс.

В упрощенной форме содержится небольшое количество разных пунктов, поэтому имеется сжатый баланс. В нем активы и пассивы объединяются, а также включаются данные за три года работы компании. В итоге показывается лишь примерная стоимость имеющихся в компании активов. Подписывается такой документ руководителем организации.

Как закрывается ликвидационный баланс?

Все имущество, содержащееся в окончательном балансе, подлежит распределению между участниками предприятия. Это мероприятие должно грамотно отражаться работниками бухгалтерии, для чего используются проводки:

- Д80 К75.2 - разделение всех активов между учредителями компании.

- Д75.2 К51 - перечисление платежей владельцам фирмы.

- Д75.2 К01 - передача имущества учредителям.

Непосредственная передача ценностей осуществляется путем составления специального акта.

Срок составления

Законодательством установлен срок сдачи баланса, причем промежуточная форма должна сдаваться через 2 месяца после публикации в официальных источниках о начале ликвидации компании. Предварительно требуется уведомить о планируемом мероприятии всех кредиторов, чтобы они смогли предъявить требования компании. В публикации указывается дата, когда будет окончен прием претензий.

Срок сдачи баланса, являющегося окончательным, зависит от того, как быстро компания сможет погасить все имеющиеся долги. Если будут погашены все задолженности, то может формироваться данная документация. Нельзя при этом допускать какие-либо ошибки в документе, так как при таких условиях баланс и заявление о закрытии компании не будут приняты работниками ФНС. Поэтому перед составлением документов следует тщательно оценить имущественное состояние компании и убедиться в полном отсутствии каких-либо долгов.

Заключение

Каждая компания перед ликвидацией должна выполнить определенные действия, представленные погашением долгов и распределением оставшегося имущества между участниками предприятия. Для этого формируется промежуточный и окончательный ликвидационный баланс. Работники компании должны хорошо разбираться в правилах составления этой документации.

При использовании фирмой упрощенных режимов налогообложения допускается пользоваться упрощенной формой баланса, составить которую не составит труда. При заполнении документа не допускается совершать ошибки, так как это может привести к отказу в закрытии фирмы со стороны ФНС.

Под ликвидационным балансом подразумевается документация, в которой прописано всё имущество компании на начало процесса ее закрытия . В документе обозначается материальная и финансовая собственность организации, долги различных видов. Таким образом, он показывает полную финансовую картину фирмы, которая образовалась на тот период, когда её .

Подобный документ всегда составляется при прекращении работы юридического лица, вне зависимости от причин, приведших к ликвидации.

Зачем он нужен и на какую дату составляется

Если составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация.

Если процесс составления начался, то скоро будут выплачены все задержанные ранее заработные платы, отчисления в сторонние фонды, а кредиты, взятые в банках, будут полностью погашены.

Составлять баланс начинают, как только начался процесс ликвидации ООО . Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денежных средств.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом «вспоминают» о средствах, которые должны получить акционеры (в случае закрытия АО).

Существуют следующие виды рассматриваемого документа:

- Промежуточный баланс служит для погашения задолженностей кредиторского и дебиторского вида. Он, как правило, составляется ликвидационной комиссией.

- Окончательный баланс подсчитывается в ноль. Это значит, что дебит здесь равен кредиту. Этот тип документа является итоговым, составляется только после того, как все виды долгов предприятия полностью выплачены. И если после этого в компании что-то остаётся, то это имущество отходит директору фирмы.

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 «Бухгалтерский баланс» .

Подробную информацию о ликвидационном балансе можно почерпнуть из следующего видео:

Составление по правилам

Чтобы составить промежуточный баланс, нужно поднять все отчёты за последнее время, в которых отражены:

- Активы компании, такие как рабочее оборудование, транспортная техника и т. д.

- Строения и сооружения, включая активы строительства незавершённого типа.

- Долговременные финансовые вложения.

- Вложения краткосрочного типа.

- Средства организации нематериального типа.

- Различные денежные траты и запасы активов.

- Дебиторские обязательства.

- Авансы, которые были выданы работникам или поставщикам.

- Деньги, которые находятся в кассе предприятия или на банковском счёте.

- Требования лиц, предоставлявших займы.

Все эти данные заносятся в документ. Все активы, денежные средства, банковские счета, а также обязательства по дебиторам заносят в колонку «актив». В колонке «пассив» пишется кредиторский тип обязательств, а также различные выплаты и перечисления, которые обязательно нужно выполнить.

Уникальность баланса заключается в том, что здесь дебит с кредитом не сходится . Это обусловлено тем, что во время процесса ликвидации финансовая ситуация постоянно изменяется, так как организация всё время платит по каким-то счетам, продаёт какие-то активы. Несмотря на это, составлять промежуточные балансы всё равно необходимо. Это позволяет осуществлять контроль над всеми действиями по погашению долгов фирмы.

Порядок выплат задолженностей следующий :

- Первым делом следует выплатить компенсации людям, перед которыми организация ответственна из-за вреда, который был нанесён их жизни и здоровью, или из-за определённых неудобств морального или материального типа.

- Следующим шагом необходимо выполнить обязательства перед гражданами, которые работали на фирму по официальному трудовому договору. В рамках этого следует выплатить задержанные зарплаты, выходные пособия, премии и другое.

- Далее следует оплата обязательств кредитного типа перед различными фондами. Также происходит погашение задолженности перед государством.

- Нужно оплатить долги оставшимся кредиторам, которые не соответствуют ни одной вышеупомянутой группе.

Оформлением окончательного ликвидационного баланса также занимается специальная комиссия, которая составляет в том числе специальные бланки для записи данных. Она и записывает все результаты ликвидации, которые были получены за определённый период, пока организация сворачивала свою деятельность.

На сегодняшний день не существует общепринятых пунктов, которые должен включать итоговый баланс.

Таким образом, вся документация составляется в зависимости от решения, принятого комиссией. Но она обязана максимально точно и полно отразить картину по финансовым обязательствам фирмы, а также по проделанной работе по погашению кредитов и задолженностей.

После составления документов необходимо их утвердить . Для этого оформляется решение (в случае единственного собственника) или протокол общего собрания (в случае нескольких участников) об утверждении окончательного баланса.

Действия после составления

После того как всё подсчитано и подготовлено, документы передают в соответствующие государственные органы, которые, в свою очередь, принимают решение о полном закрытии организации. Именно ликвидационный баланс служит основанием для удаления фирмы из реестра, куда занесены все юридические лица России.

Прекращение деятельности организации без перехода обязательств к правопреемникам называется ликвидацией. В этот период налоговая тщательно проверяет отчетность фирмы. Организация рассчитывается по своим обязательствам. Имущество распределяется между участниками.

Предпосылки

Решение о ликвидации принимает собрание участников общества. Оно же назначает комиссию, которая оформляет все документы и проводит инвентаризацию. Фирма обязана сообщить о прекращении деятельности в налоговую через 3 дня после принятия решения и предоставить ликвидационный баланс. За нарушение сроков предусмотрен штраф в сумме 5 тыс. руб. (ст. 129.1 НК). Регистрирующий орган делает пометку в ЕГРЮЛ о том, что организация находится на стадии ликвидации. С этого момента запрещается вносить корректировки в учредительные документы.

Порядок действий

Комиссия публикует в СМИ, занимающиеся сбором и предоставлением информации о госрегистрации юр. лиц, данные о ликвидации предприятия, о порядке предъявления требований кредиторами. Срок принятия заявок составляет минимум два месяца с момента публикации.

Инспекция проводит выездную проверку. Если проблем не возникает, то принимает промежуточный, ликвидационный баланс. В первом указываются данные о состоянии активов и пассивов, стоимость имущества, наличие задолженности. Второй составляется после проведения всех расчетов. Имущество распределяется между собственниками. Статьи баланса обнуляются. Фирма получает статус прекратившей деятельность после исключения из Единого госреестра.

Отчетность

Законодательно не утверждены формы ликвидационного и промежуточного балансов предприятий (кроме банков и госучреждений). Поэтому организации разрабатывают их самостоятельно. За основу принимается стандартный баланс (форма № 1), в который добавляются некоторые реквизиты. Отчетность составляется в соответствии с требованиями ПБУ 4/99.

После предоставления в налоговую «нулевой» отчетности компания снимается с учета. Утверждение ликвидационного баланса осуществляется по тем же правилам, что и промежуточного. Окончательный отчет может быть прибыльным или убыточным. Комиссия передает в распоряжение участников имущество, оставшееся после всех расчетов. Она же закрывает счет в банке. Для этого составляется заявление и готовится копия решения о ликвидации. Банк должен подготовить справку и сделать пометку в ликвидационной карте. Только после этого ФНС примет заявление о ликвидации.

Снятие с учета

Для госрегистрации ликвидации юр. лица предоставляются такие документы:

- заявление, в котором указывается, что соблюден порядок снятия с учета организации, все расчеты завершены;

- ликвидационный баланс предприятия;

- платежка об уплате госпошлины;

- документ, подтверждающий уведомление ПФР о снятии компании с учета.

Государственная регистрация ликвидации осуществляется в пятидневный срок после дня представления документов. После внесения изменений в ЕГРЮЛ деятельность юрлица считается завершенной.

Промежуточный ликвидационный баланс

В нем отображается имущественное состояние предприятия до начала реализации активов. Этот отчет может составляться несколько раз. Количество зависит от длительности ликвидационного процесса, требований учредителей и кредиторов. В него нужно включить данные о составе имущества: перечень ОС, НМА, НЗП, запасов, денежных средств, данные о состоянии расчетов, авансов, требований кредиторов с указаниями по каждой статье. Отдельной графой указываются результаты рассмотренных требований комиссией. Задолженность, полностью погашенная на этапе составления отчетности, в ликвидационный баланс не включается. В промежуточной отчетности указываются суммы долгов, списанные до и после истечения их срока.

Баланс предприятия

В таблице показано имущественное состояние предприятия до начала процесса ликвидации.

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| НЗП | 20 | 9,95 |

| Денежные средства | 50 | 0,05 |

| Прочие дебиторы | 62 | 700 |

| Убытки | 99 | 890 |

| ИТОГО | 2100 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 150 |

| Зарплата | 70 | 250 |

| Расчеты с бюджетом | 68 | 300 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 2100 |

В ликвидируемой организации чаще всего есть убыток, отсутствуют ликвидные активы, задолженность получить невозможно, имеющиеся ОС хотят разделить учредители. Работа предприятия делится на этапы: до принятия решения о ликвидации и после него. Когда предприятие нормально работает, у него отображаются стандартные статьи затрат: производственные, оплата труда, налоги. Как только стает вопрос о снятии с учета, появляются новые: итоги инвентаризации, публикация данных, постоянные расходы, зарплата членов комиссии, корректировка расчетов.

Промежуточный бухгалтерский баланс ООО (для лучшего восприятия используем таблицу) имеет вид:

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| Денежные средства | 50 | 0 |

| Прочие дебиторы | 62 | 390 |

| Убытки | 99 | 590 |

| ИТОГО | 1780 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 100 |

| Зарплата | 70 | 140 |

| Расчеты с бюджетом | 68 | 140 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 1780 |

Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика. Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты. Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.

Нюансы

Суммы добавочного, резервного капитала, фондов, прибыли, доходов следующих периодов, причины появления которых не ясны, необходимо исключить. Неликвидные ЦБ, просроченная задолженность с учетом резервов подлежат списанию. Эти суммы обычно не оказывают влияния на сальдо счета 99. НДС по оприходованным без оплаты ценностям не предъявляется. Поставщик не получит денежные средства. Это будет считаться внеочередным удовлетворением требований. В отчетности отражаются суммы задолженности предъявленной и списанной до срока, установленного комиссией. Утвержденный баланс согласовывается с госорганами.

Очередность кредиторов

Если имеющихся у организации денежных средств недостаточно для удовлетворения требований, комиссия занимается продажей имущества через публичные торги. Если суммы, вырученной от продажи активов, не хватает для выполнения обязательств, комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Выплата сумм кредиторам ликвидируемого предприятия осуществляется в порядке очередности, установленной ГК РФ. Задолженность кредиторов третьей и четвертой очереди погашается через месяц после утверждения промежуточного баланса.

Очередность погашения обязательств:

- сначала удовлетворяются требования граждан, перед которыми организация несет ответственность за причинение вреда здоровью и морального ущерба;

- проводятся расчеты по выплате зарплаты лицам, работающим по трудовому договору, а также авторам результатов интеллектуальной деятельности;

- оплата обязательств перед бюджетом и во внебюджетные фонды;

- расчеты с прочими кредиторами.

После погашения всех обязательств комиссия составляет ликвидационный баланс и подает его на утверждение участникам. Оставшиеся активы распределяются между учредителями.

Последний бухгалтерский баланс ООО составляется за день до подачи заявления в ЕГРЮЛ. Он составляется на основе ликвидационного отчета и данных о хозяйственных операциях, которые осуществлялись после утверждения оного и до внесения изменений в реестр.

Ликвидационный баланс: образец

Участники ЗАО приняли решение прекратить деятельность фирмы. Последний баланс предприятия был составлен 31.12.2014 года.

Решение было принято 05.01.2015 года. По истечении двух месяцев фирма составила промежуточный ликвидационный баланс. За это время были проведены такие хозяйственные операции:

- ДТ51 КТ62 – 60 тыс. руб. – погашена задолженность перед покупателем.

- ДТ70 КТ50 – 10,3 тыс. руб. – выплачена задолженность сотрудникам по зарплате.

- ДТ60 КТ51 – 61,2 тыс. руб. – выплачена задолженность поставщикам.

- ДТ68 КТ19 – 10,2 тыс. руб. – принят к вычету НДС по оплаченным ценностям.

- ДТ68 КТ51 – 39 тыс. руб. – перечислены сборы в бюджет по заработной плате.

На момент закрытия фирмы ликвидационный баланс выглядит так:

Как осуществляется заполнение ликвидационного баланса? После сдачи отчетности были проведены такие операции:

- ДТ83 КТ80 – 65 тыс. руб. – добавочный капитал присоединен к уставному;

- ДТ80 КТ84 – 150 тыс. руб. – списан убыток;

- ДТ80 КТ75 – 15 тыс. руб. – распределено имущество между участниками;

- ДТ75 КТ10 – 15 тыс. руб. – активы получены учредителями.

Вот так составляется нулевой баланс.