Перечисление з платы на банковские карты. Перечисление зарплаты на карту. Способ выплаты заработной платы – через кассу

Даты выплаты аванса и зарплаты устанавливаются коллективным договором, трудовым договором, а также правилами внутреннего трудового распорядка, но не позднее 15 календарных дней того дня, за который она начислена.

Шаг 1. Настройка выплаты аванса и зарплаты

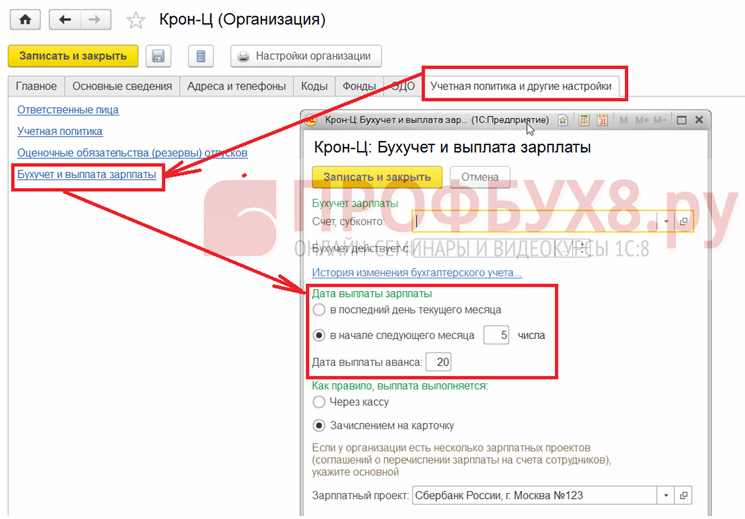

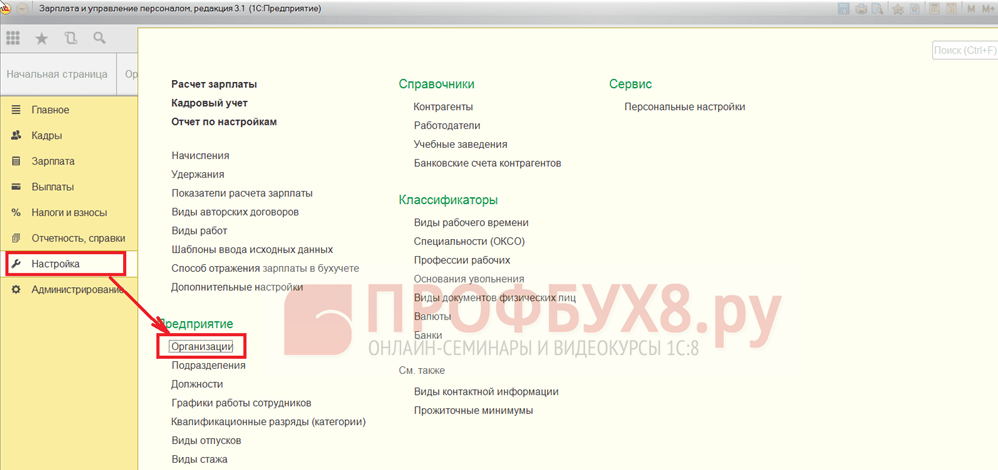

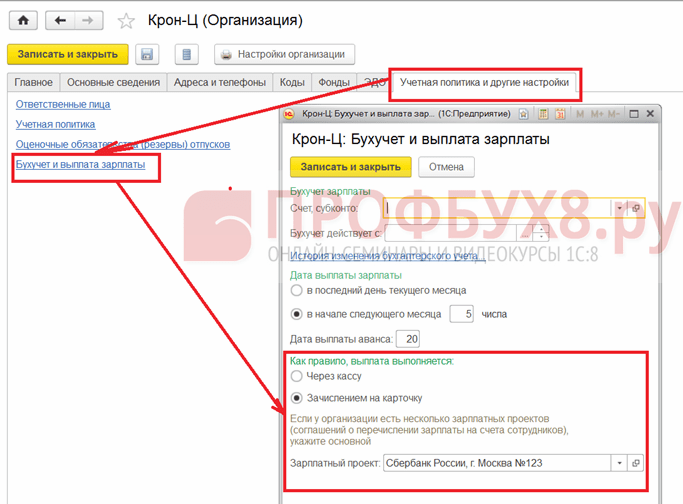

В 1С ЗУП 8.3 даты выплаты аванса и зарплаты настраиваются в разделе Настройка, ссылка Организации: Настройка –> Предприятие –> Организации:

При переходе по ссылке Организации открывается окно справочника Организации. В этом окне на закладке Учетная политика и другие настройки, по ссылке Бухучет и выплата зарплаты, переходим к группе настроек, где и устанавливаем даты выплаты:

Шаг 2. Подготовка к выплате аванса

Сумма аванса в 1С ЗУП определяется одним из трех способов расчета:

- Фиксированной суммой;

- Процентом от тарифа;

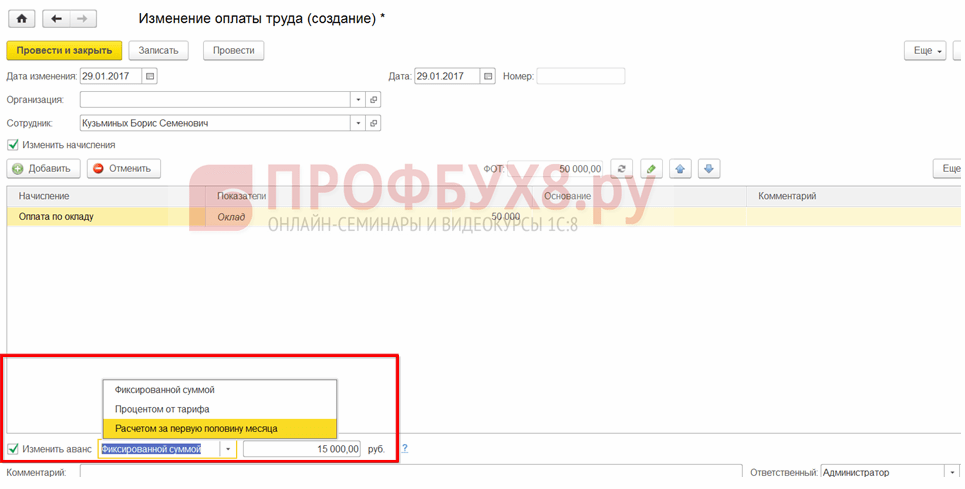

- Расчетом за первую половину месяца.

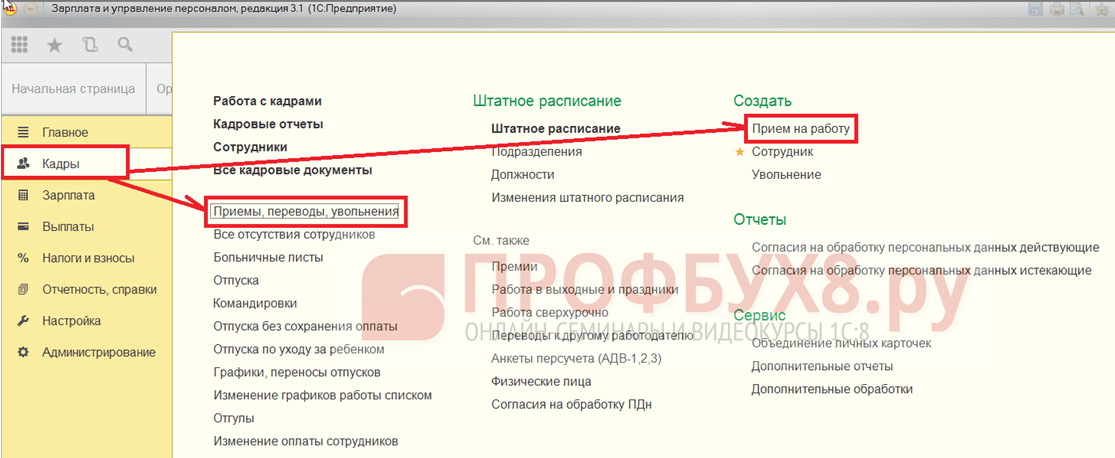

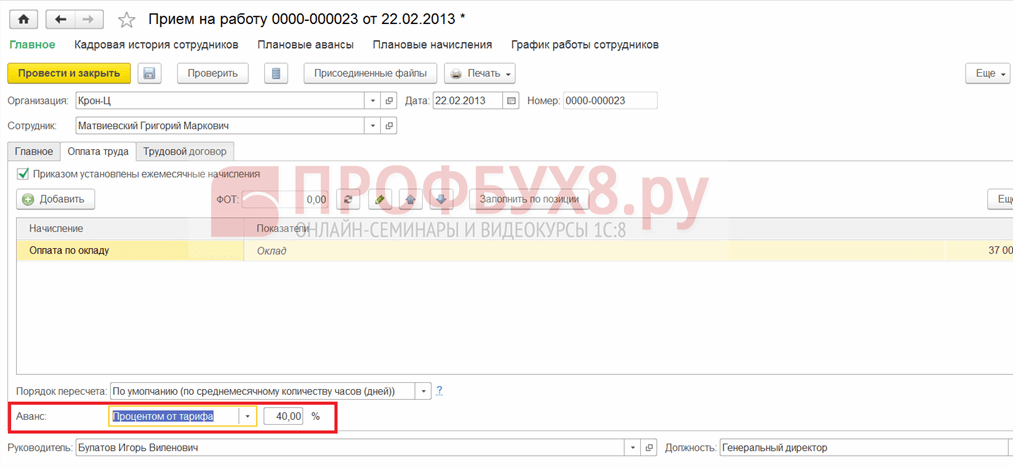

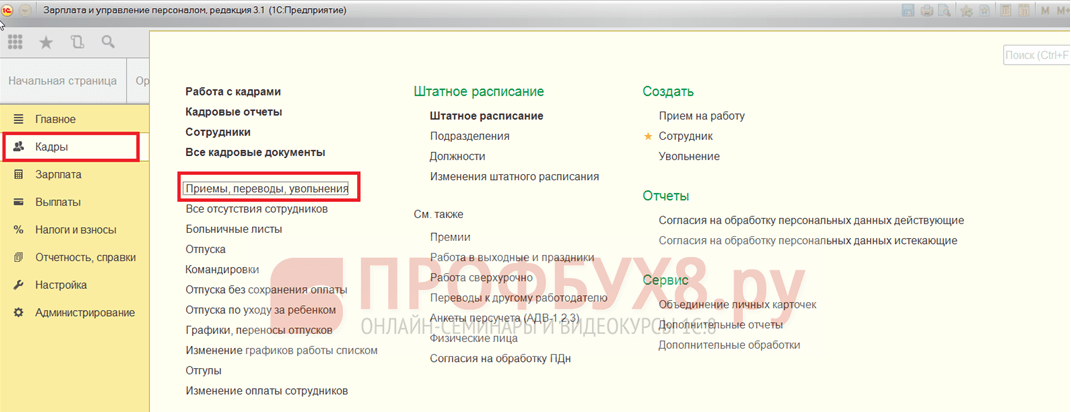

Способ расчета аванса указывается в документе Прием на работу раздела Кадры по ссылке Приемы, переводы, увольнения, либо по ссылке Приемы на работу: Кадры –> Создать –> Прием на работу:

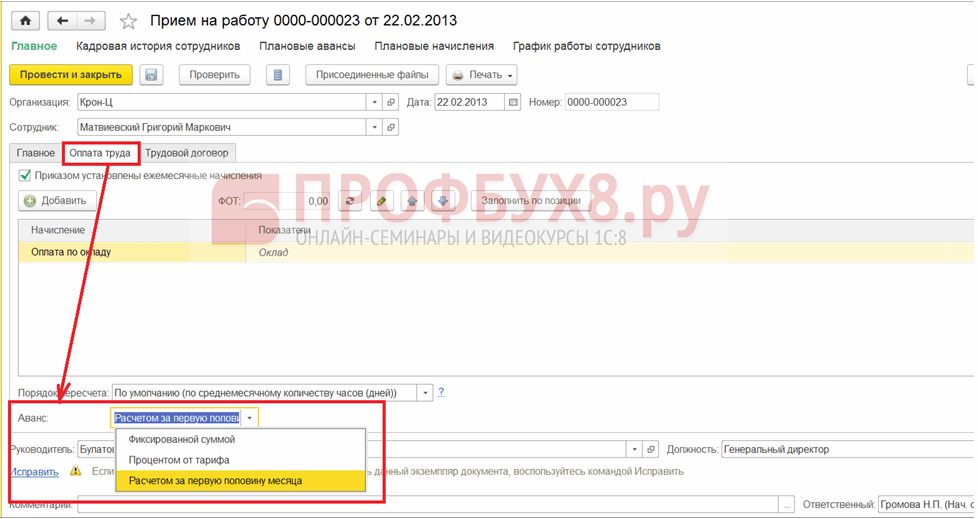

На закладке Оплата труда в поле Аванс по умолчанию задан способ расчета аванса Расчетом за первую половину месяца:

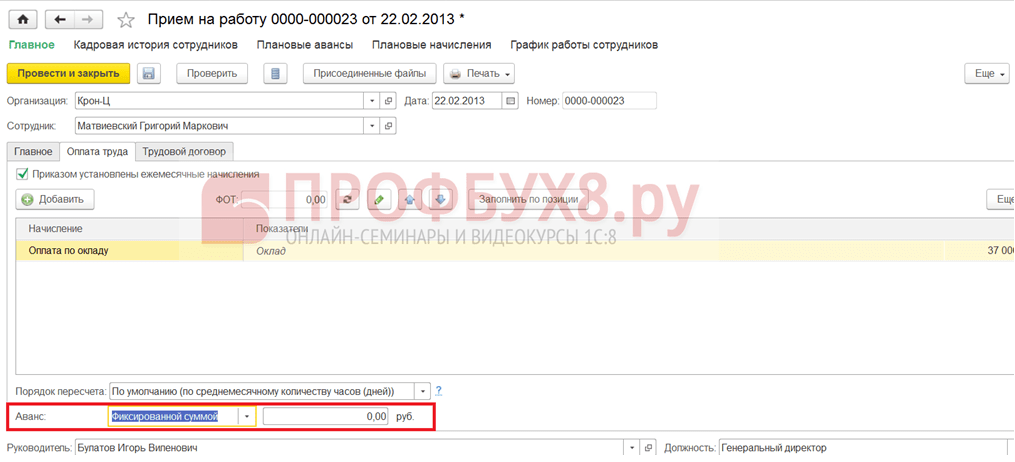

Если установлен способ расчета аванса Фиксированной суммой, то появляется поле для ввода суммы в рублях:

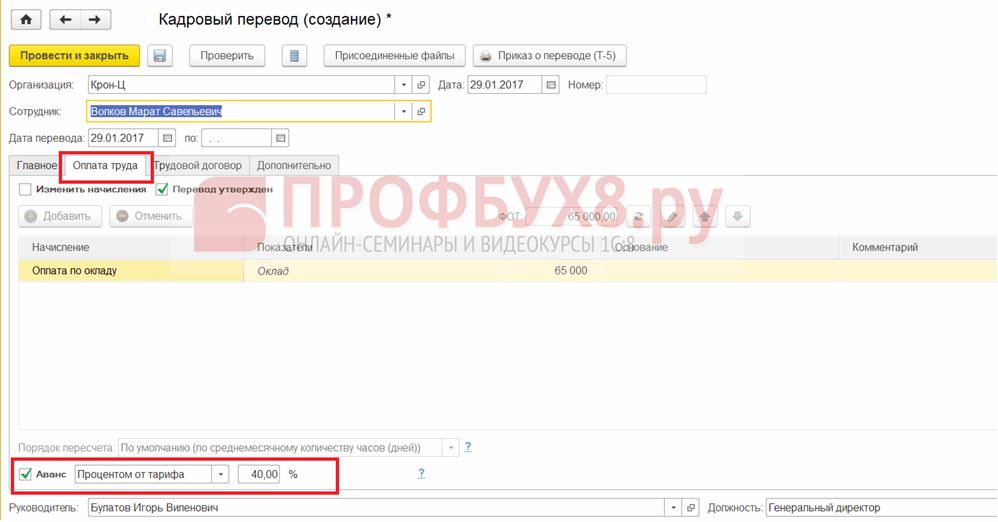

Если установлен способ расчета Процентом от тарифа, то появляется поле для ввода процентов:

Шаг 3. Как изменить способ расчета или размер аванса

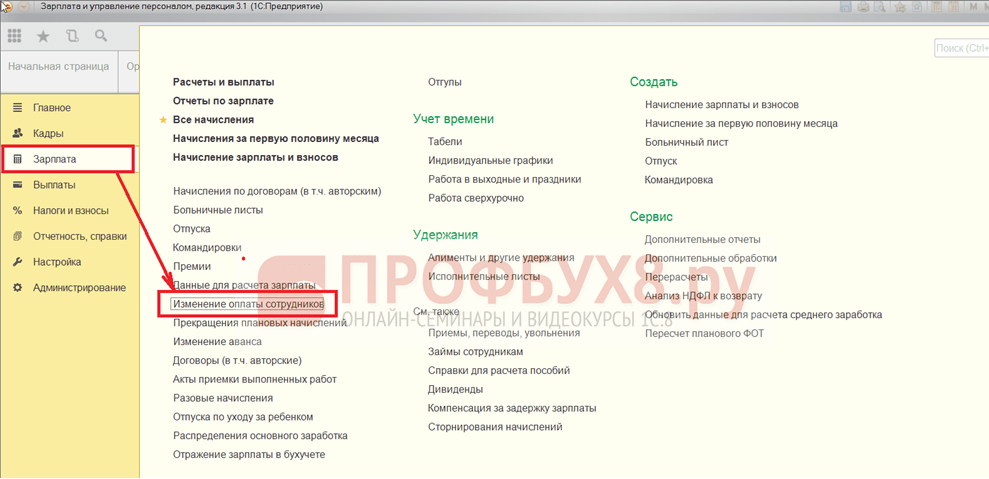

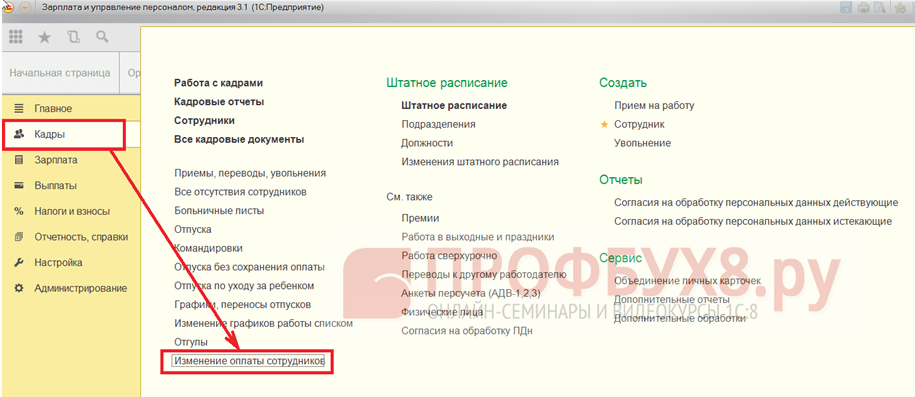

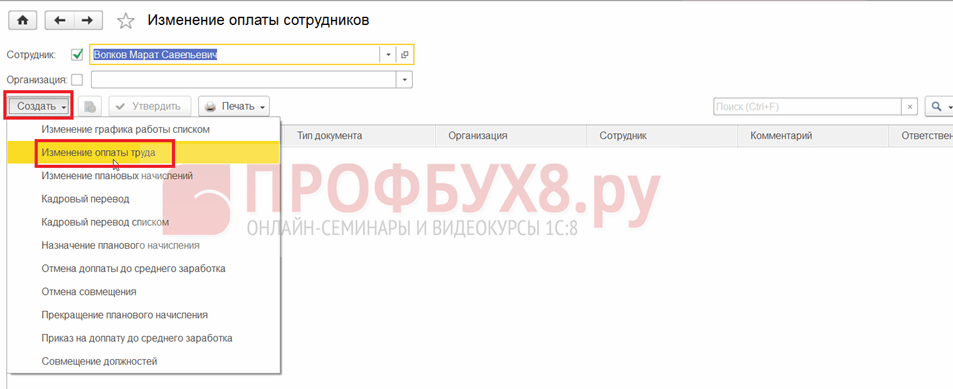

В дальнейшем можно изменить способ расчета или размер аванса работнику документами Изменение оплаты труда или Кадровый перевод.

Документ Изменение оплаты труда доступен в разделе Зарплата по ссылке Изменение оплаты сотрудников:

В открывшейся форме документа Изменение оплаты труда при установке флажка Изменить аванс становятся доступными поля для изменения способа расчета и размера аванса:

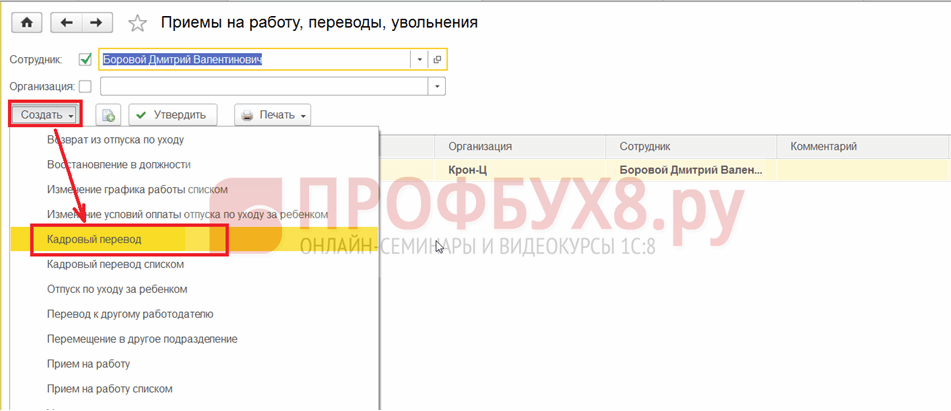

Документ Кадровый перевод доступен в разделе Кадры по ссылке Приемы, переводы, увольнения:

В открывшейся форме документа Кадровый перевод на закладке Оплата труда при установке флажка Аванс становятся доступными поля для изменения способа расчета и размера аванса:

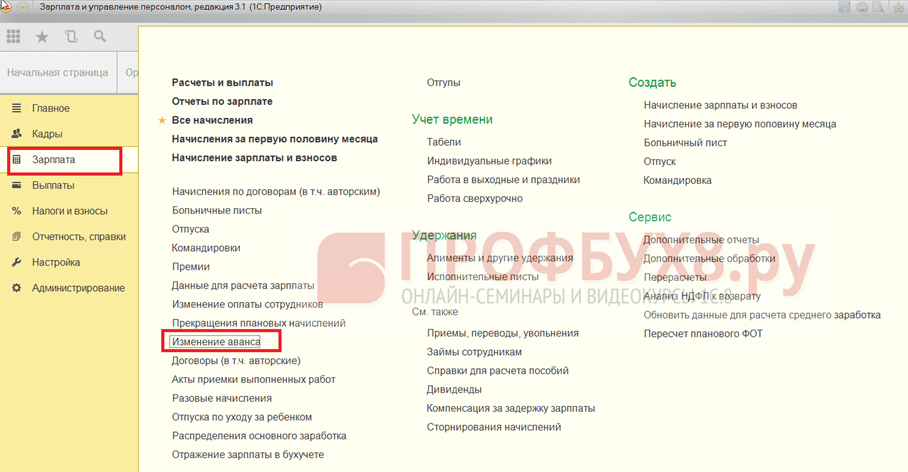

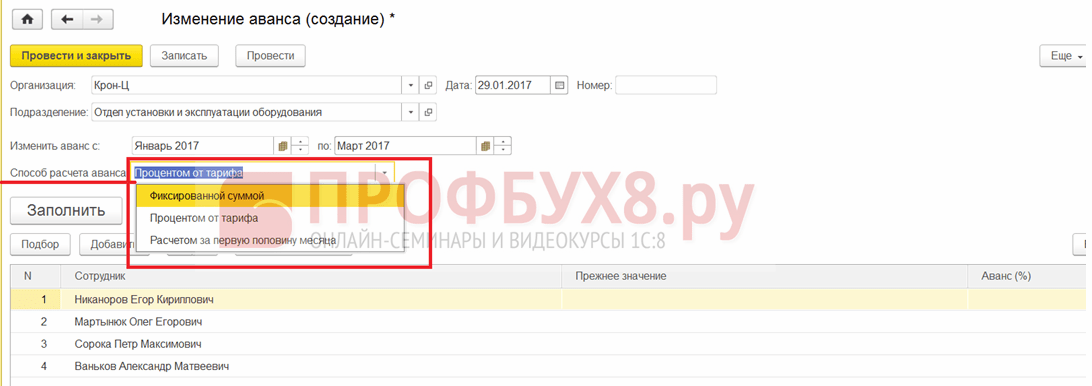

Для изменения способа расчета и размера аванса списку сотрудников используется документ Изменение аванса. Данный документ можно найти в разделе Зарплата по одноименной ссылке:

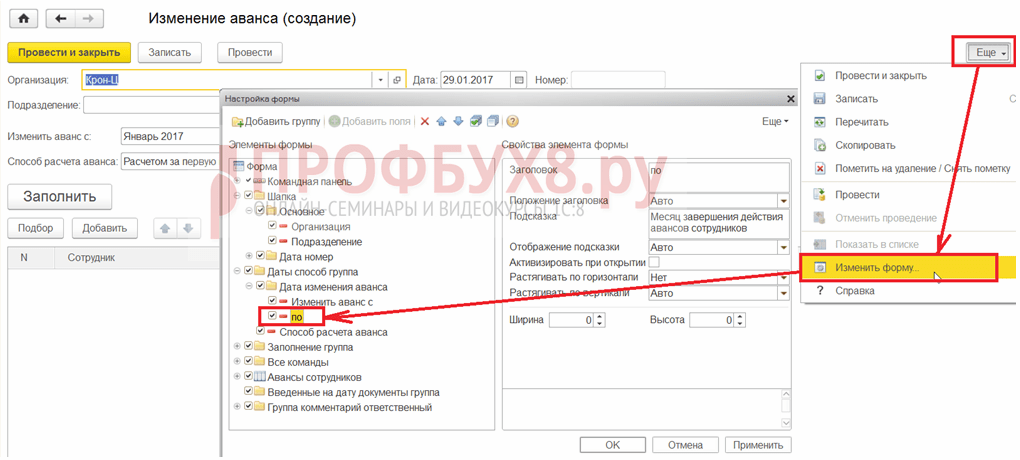

С помощью документа Изменение аванса в 1С 8.3 ЗУП можно временно изменить аванс. Для этого нужно добавить на форму документа, с помощью команды Изменить форму кнопки Еще, невидимый по умолчанию элемент “по” из группы Дата изменения аванса:

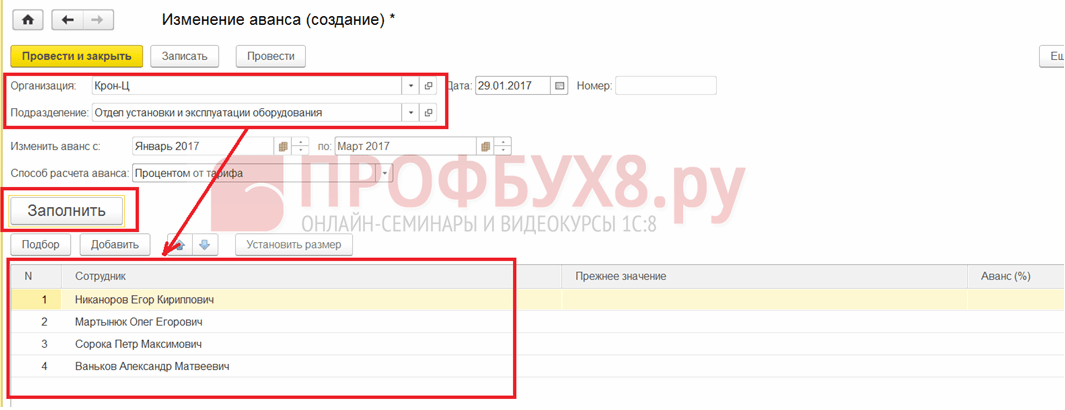

По кнопке Заполнить в таблицу документа Изменение аванса будут автоматически подобраны сотрудники организации, работающие на начало месяца, указанного в поле Изменить аванс с.

Если заполнено поле Подразделение, то в табличную часть будут автоматически подобраны только сотрудники выбранного подразделения. Состав сотрудников в табличной части можно изменять вручную:

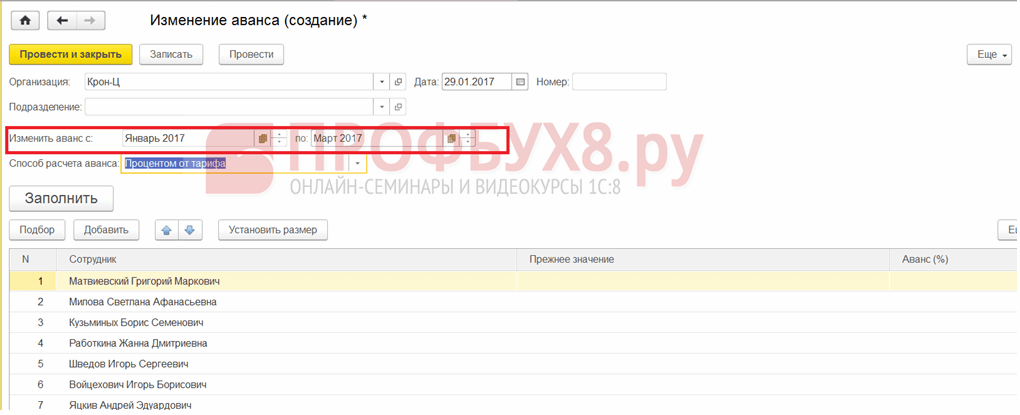

Для установки способа расчета аванса выбранным сотрудникам необходимо присвоить нужное значение из выпадающего списка в поле Способ расчета аванса:

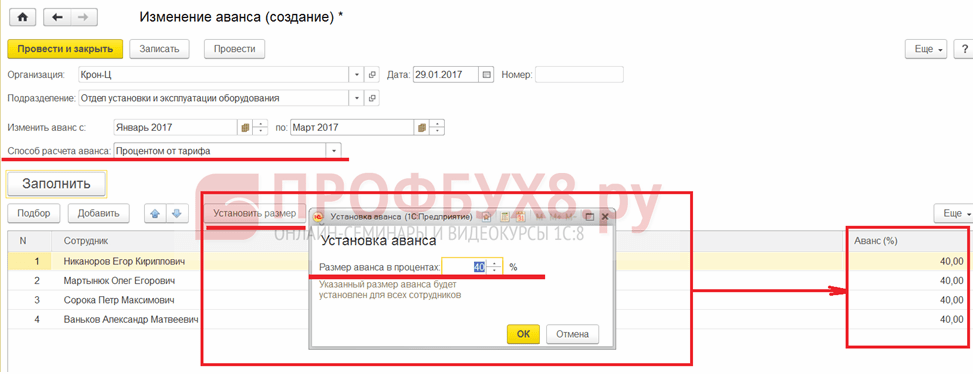

При выборе способа расчета аванса Фиксированной суммой или Процентом от тарифа для всех сотрудников в табличной части:

- Можно установить одинаковый размер аванса по кнопке Установить размер;

- Размер аванса также может быть скорректирован вручную в колонке Аванс:

Если заданы способы расчета аванса Фиксированной суммой или Процентом от тарифа, предварительный расчет перед выплатой аванса не требуется.

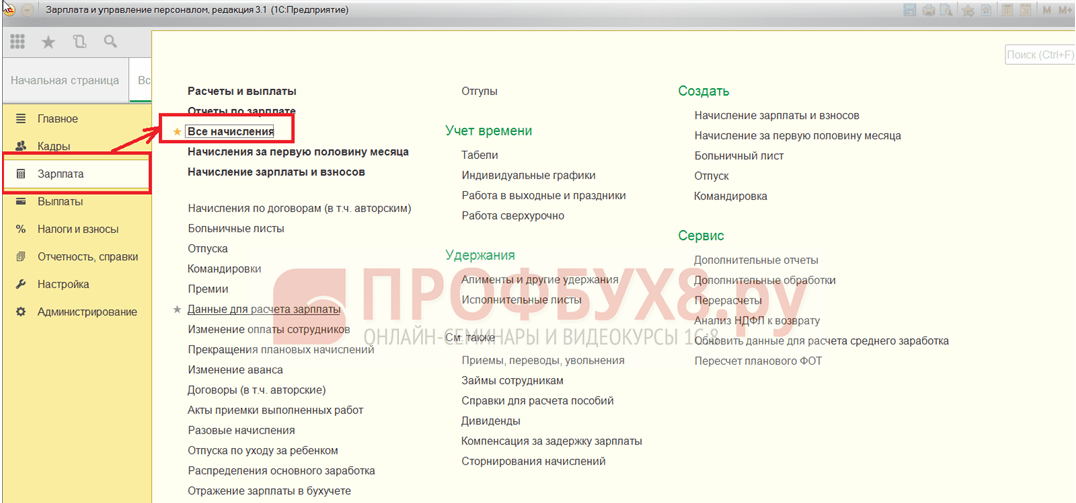

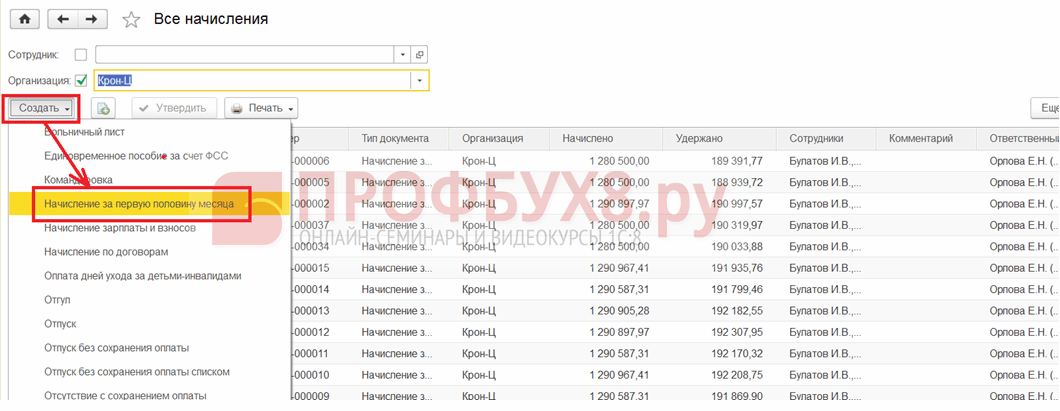

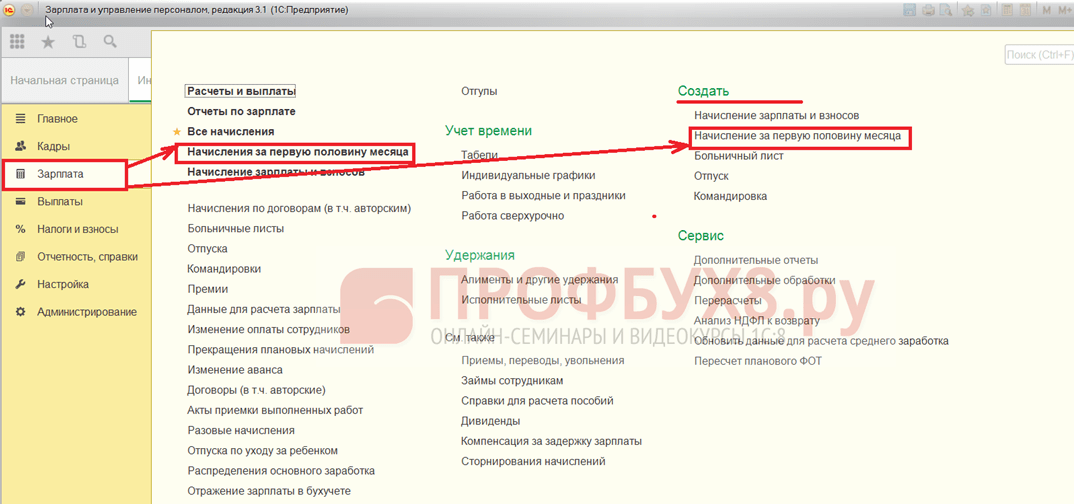

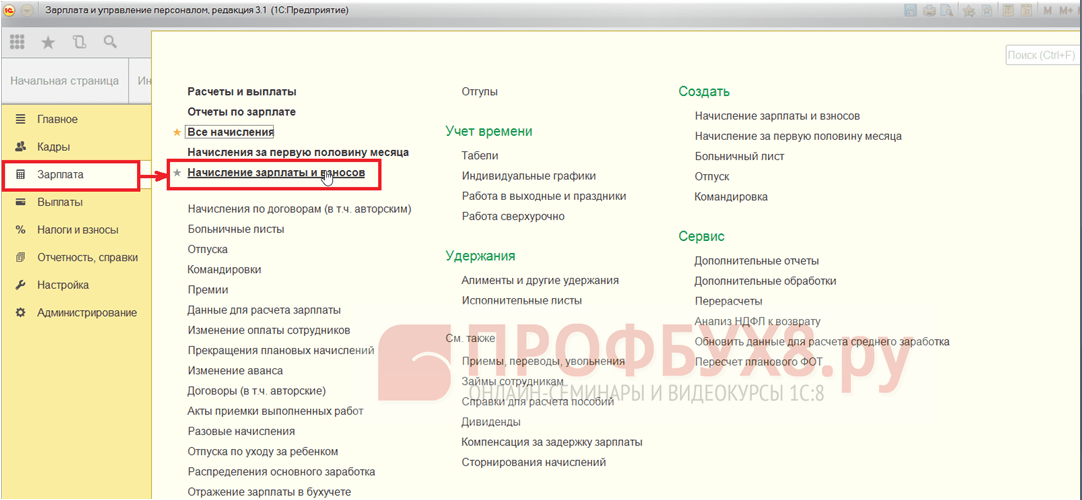

При способе расчета аванса Расчетом за первую половину месяца – выполняется предварительный расчет аванса с помощью документа Начисление за первую половину месяца с учетом времени, отработанного сотрудниками. Данный документ доступен в разделе Зарплата по ссылке Все начисления:

Также документ Начисление за первую половину месяца доступен в разделе Зарплата по ссылкам Начисление за первую половину месяца:

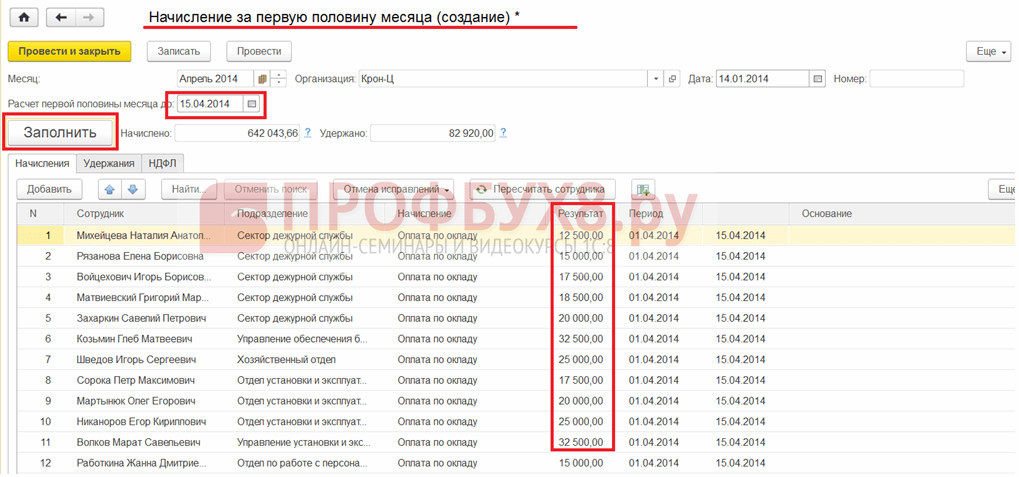

Форма документа в 1С ЗУП 8.3:

Шаг 4. Подготовка к выплате основной части заработной платы

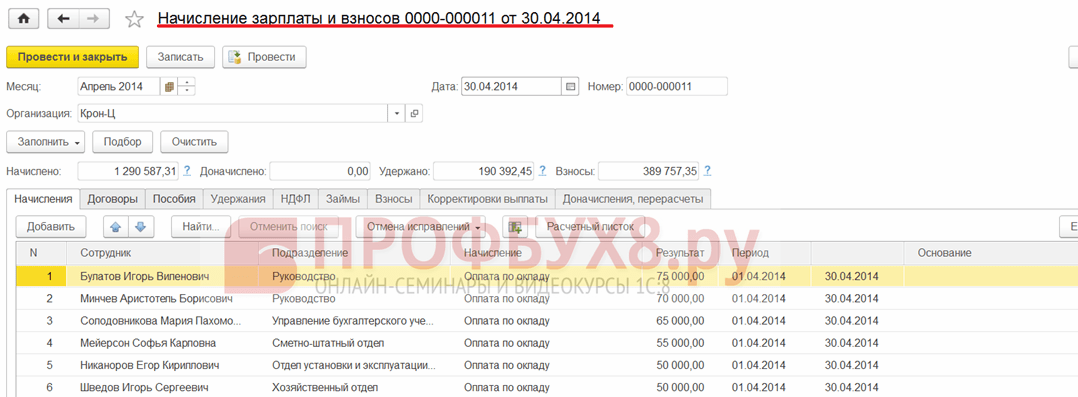

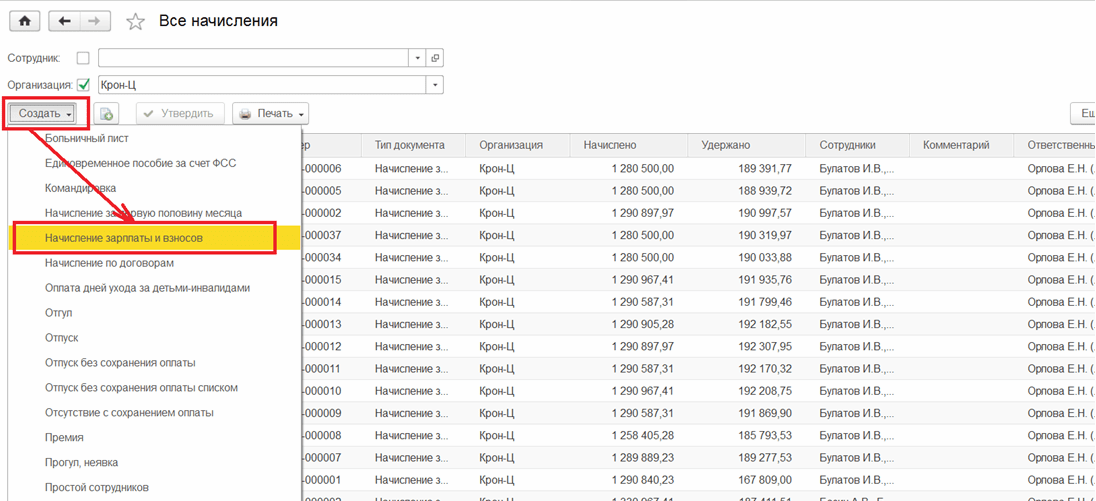

Перед выплатой основной части зарплаты в 1С ЗУП 8.3 необходимо выполнить предварительный расчет с помощью документа Начисление зарплаты и взносов:

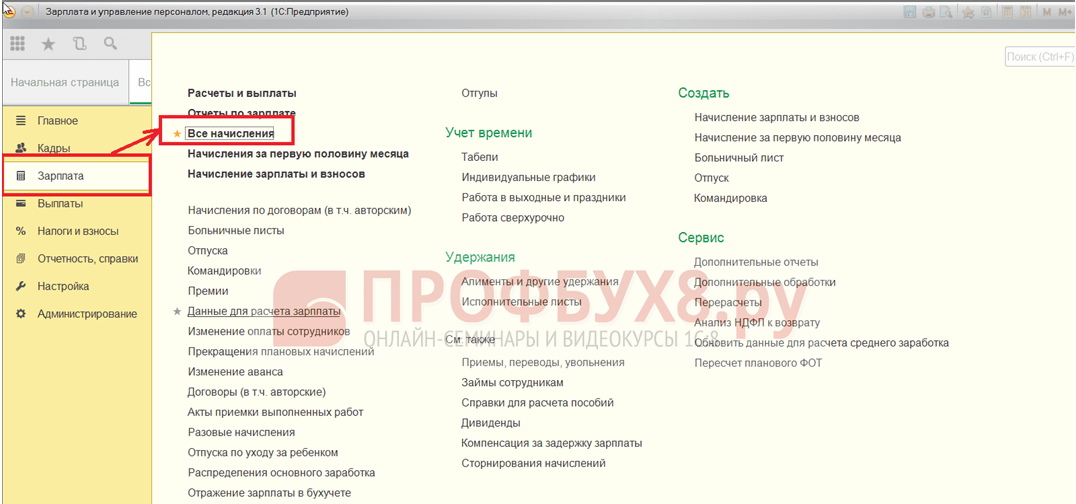

Данный документ доступен в разделе Зарплата по ссылке Все начисления:

Также документ Начисление зарплаты и взносов в 1С ЗУП 3 доступен в разделе Зарплата по одноименной ссылке:

Шаг 5. Выплата аванса и зарплаты

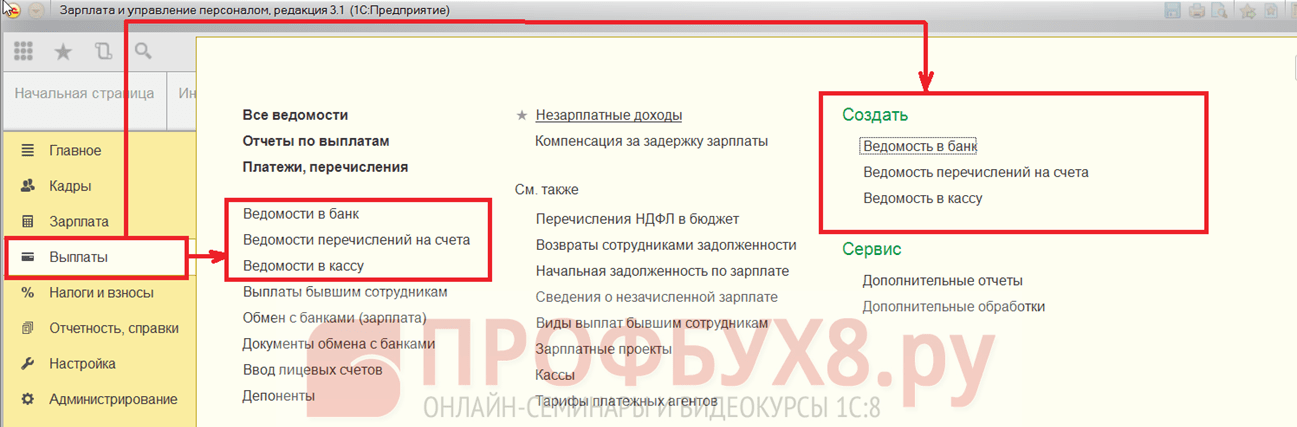

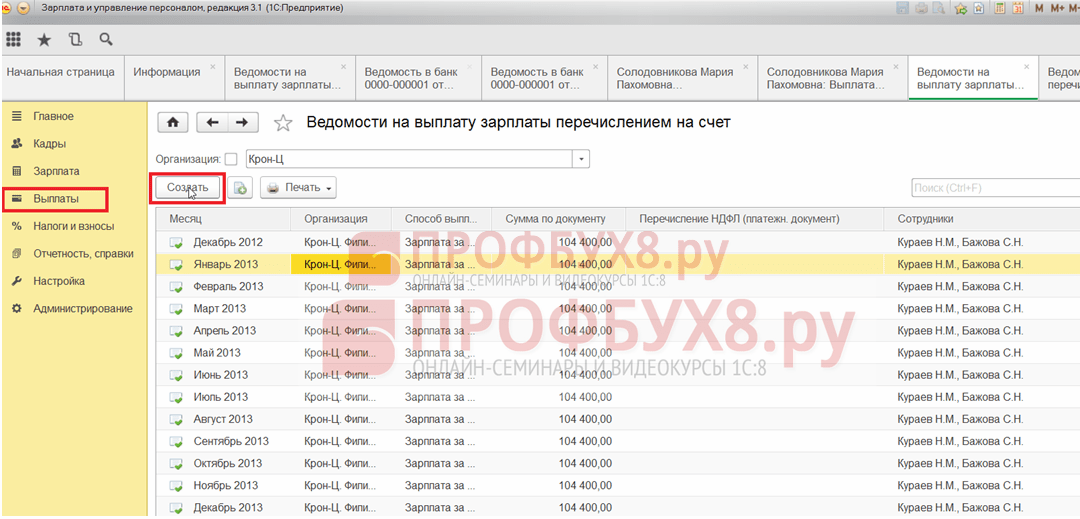

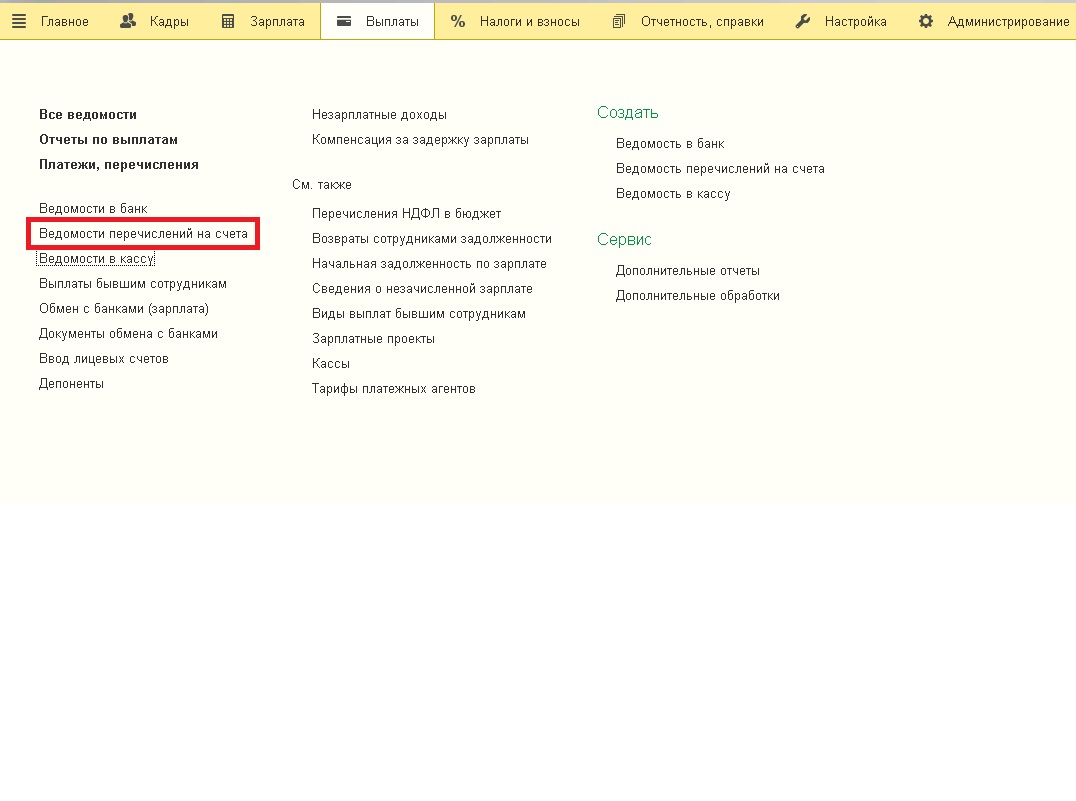

Выплата аванса и основной части зарплаты в 1С ЗУП 3 (8.3) осуществляется специальными документами, которые доступны в разделе Выплаты по соответствующим ссылкам:

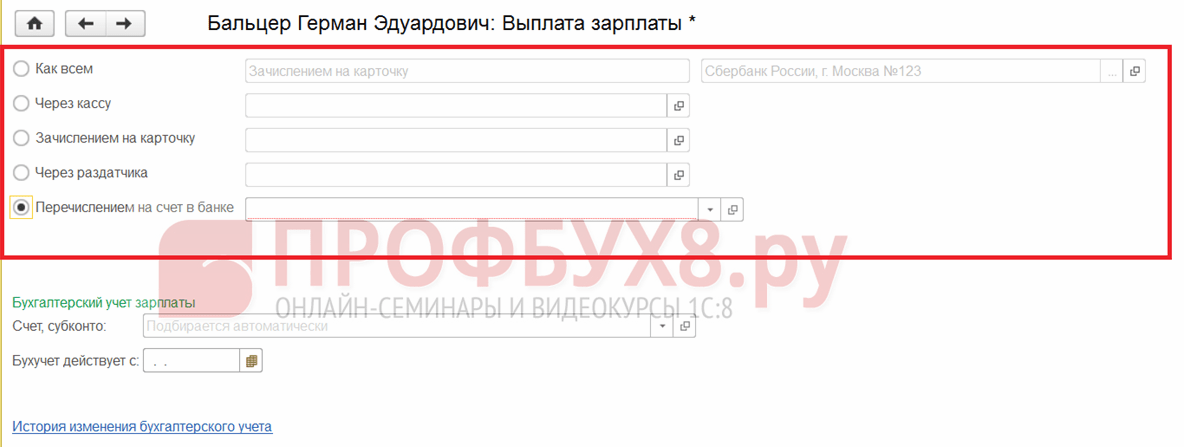

Использование конкретного вида документа в 1С ЗУП 3(8.3) определяется способом выплаты зарплаты:

- В рамках зарплатного проекта – используется Ведомость в банк;

- Перечислением на произвольный счет в банке – применяется Ведомость перечислений на счета;

- Через кассу – используется Ведомость в кассу.

Способ выплаты зарплаты в 1С ЗУП 8.3 возможно установить для:

- Всех сотрудников организации;

- Сотрудникам любого подразделения организации;

- Конкретного сотрудника.

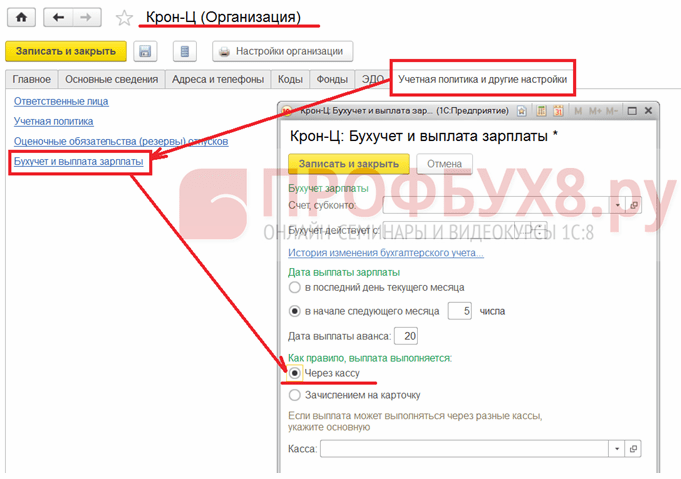

Способ выплаты всем сотрудникам организации указывается в разделе Настройка, ссылка Организации: Настройка –> Предприятие –> Организации:

При переходе по ссылке Организации открывается окно справочника Организации. В открывшемся окне на закладке Учетная политика и другие настройки, по ссылке Бухучет и выплата зарплаты – переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты:

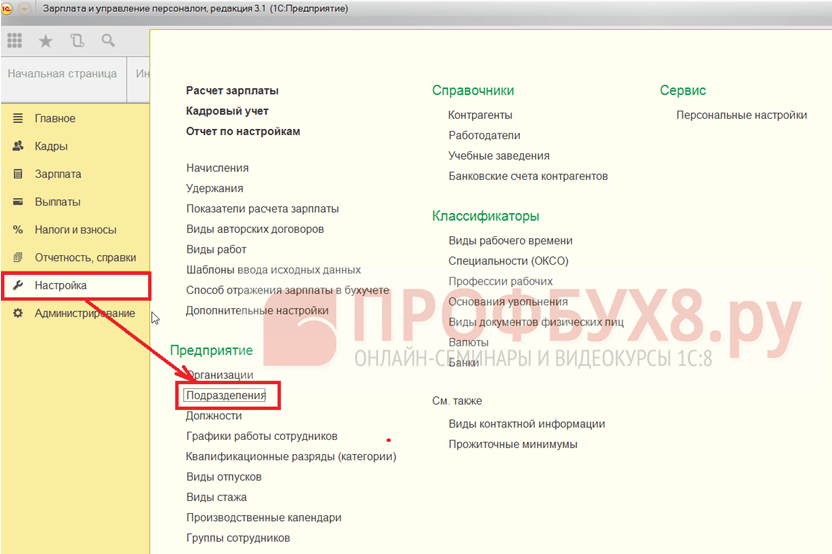

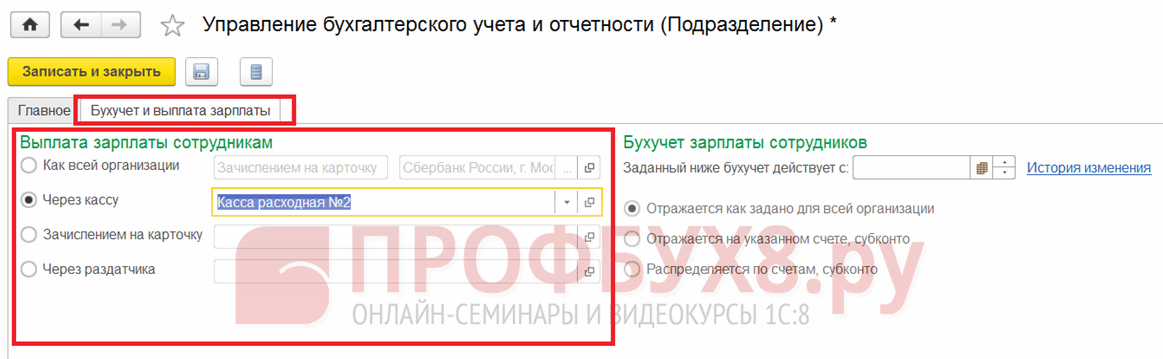

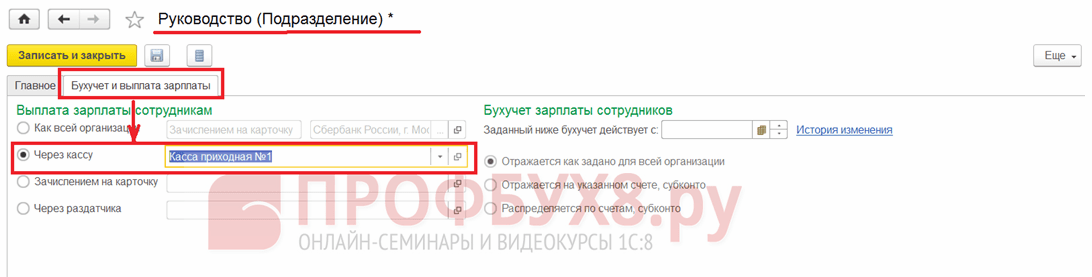

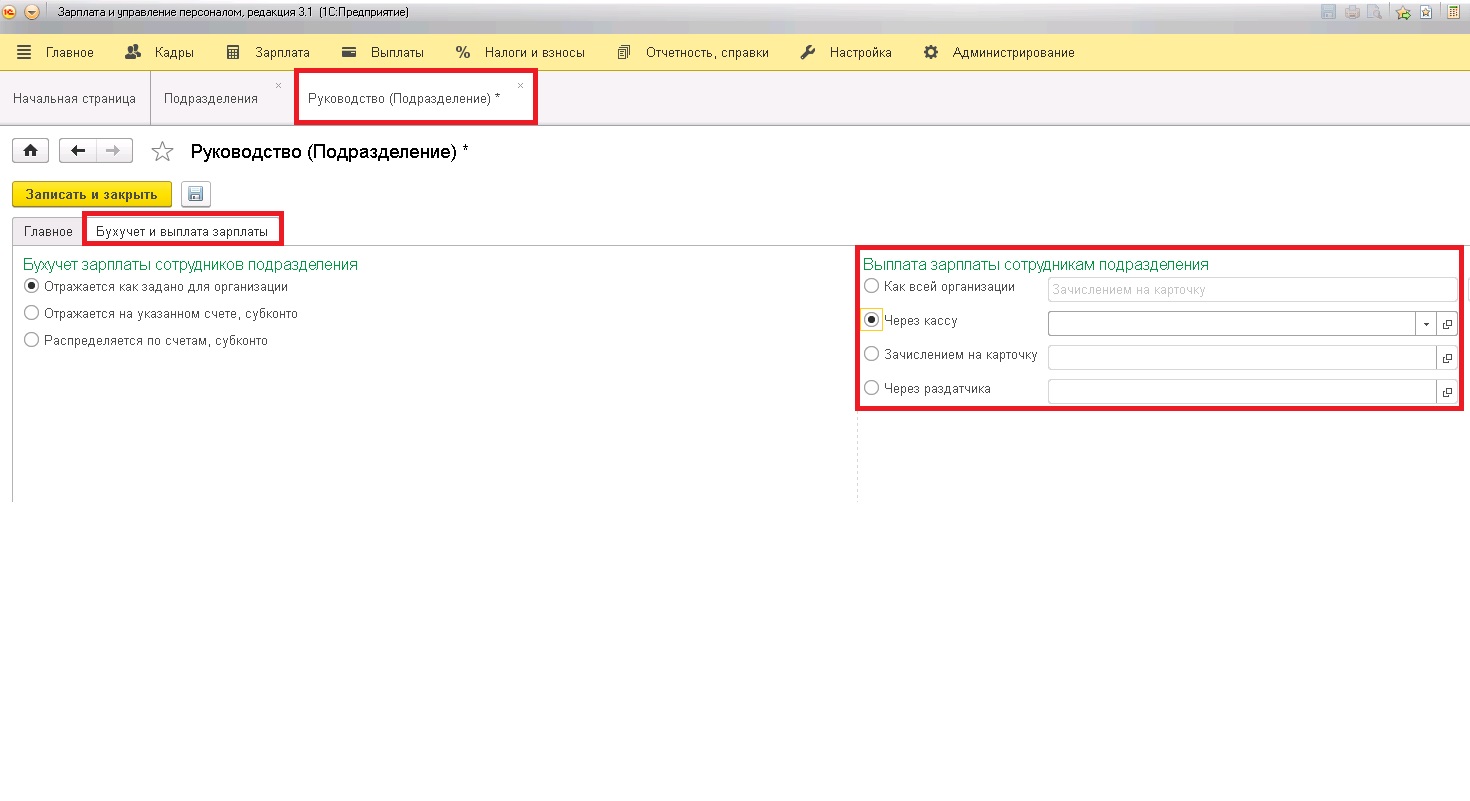

Способ выплаты сотрудникам любого подразделения организации указывается в разделе Настройка, ссылка Подразделения: Настройка –> Предприятие –> Подразделения:

При переходе по ссылке Подразделения открывается окно справочника Подразделения. В карточке подразделения на закладке Бухучет и выплата зарплаты переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты для выбранного подразделения:

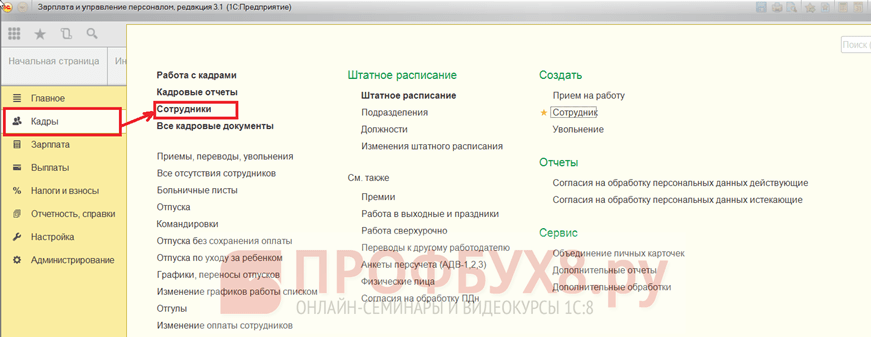

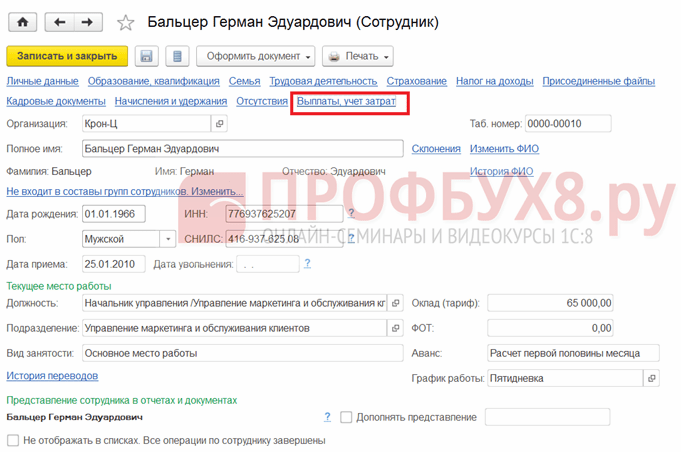

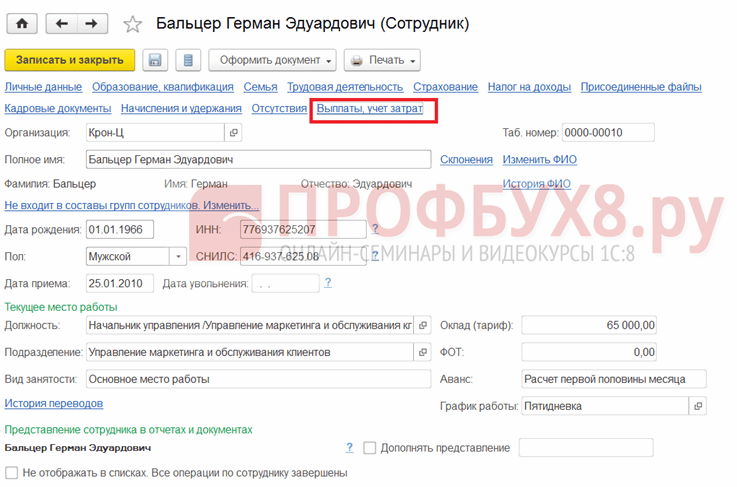

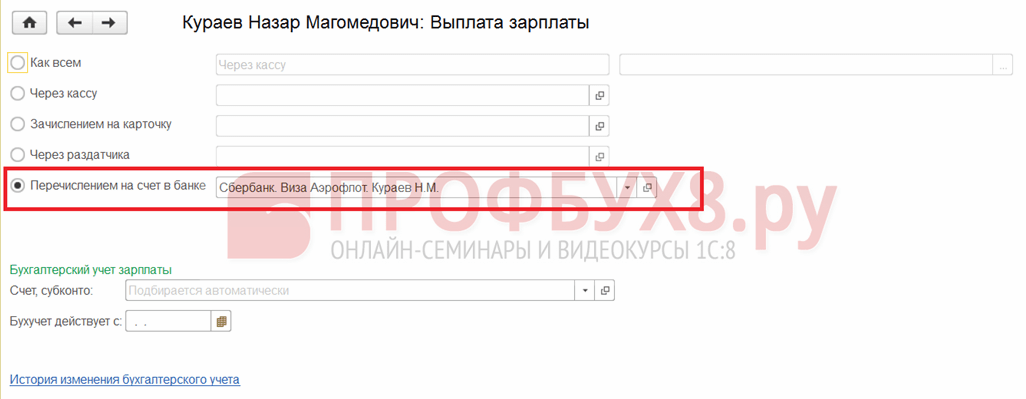

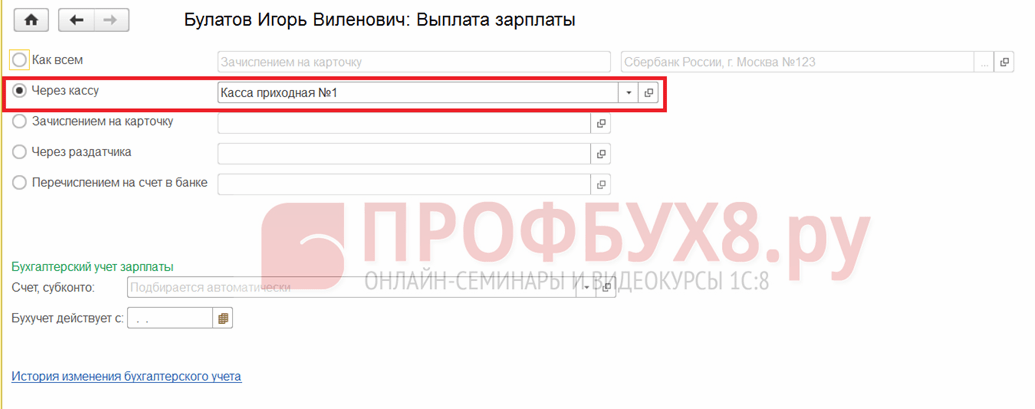

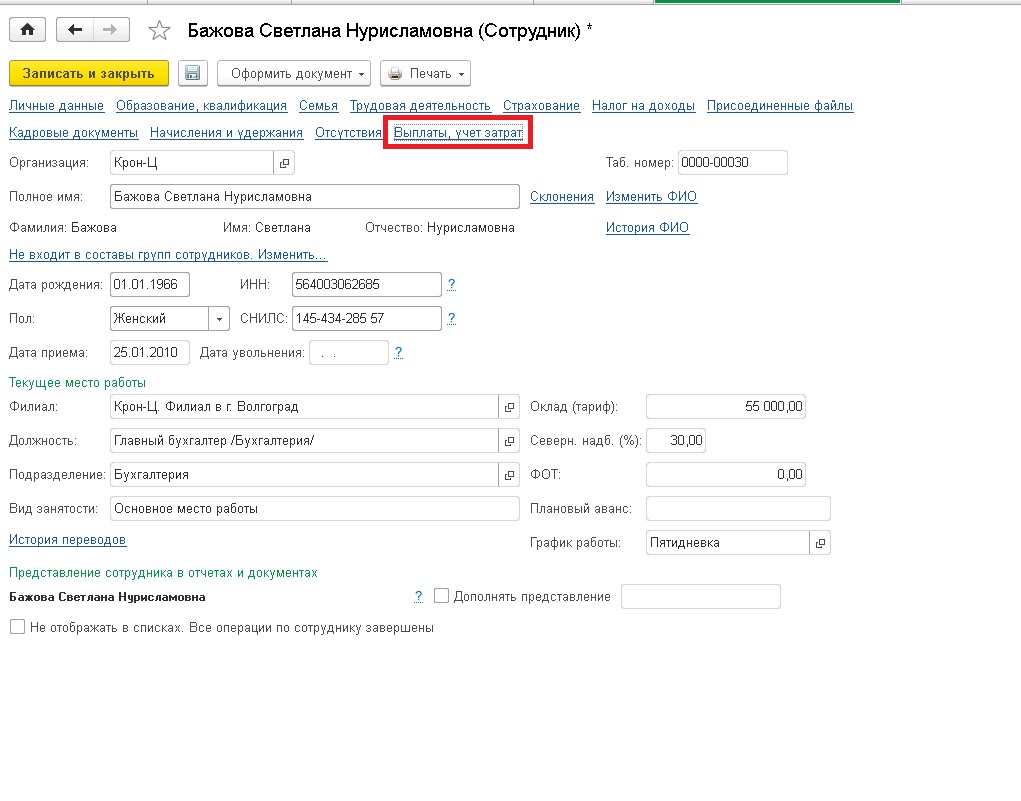

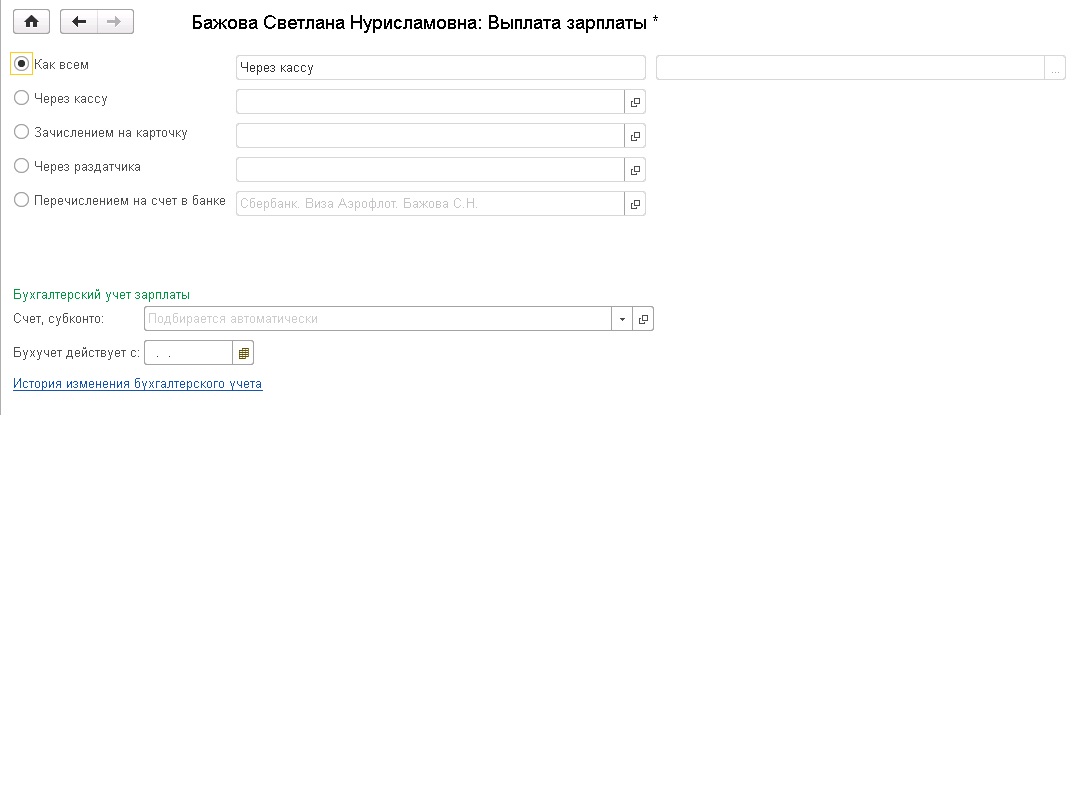

Способ выплаты конкретному сотруднику устанавливается в карточке сотрудника. Карточка сотрудника доступна из раздела Кадры, ссылка Сотрудники: Кадры –> Сотрудники:

Переходим к группе настроек, где и устанавливаем способ выплаты аванса и зарплаты для конкретного сотрудника:

Важно! В 1С ЗУП 8.3 настройки способа выплаты для сотрудника имеют более высокий приоритет, чем настройки для подразделения или организации. А настройки для подразделения обладают более высоким приоритетом, чем настройки для организации.

То есть, если для организации установлен способ выплаты Через кассу, для подразделения – Зачислением на карточку, а для сотрудника – Перечислением на счет в банке, то способ выплаты для данного сотрудника будет Перечислением на счет в банке.

Если для сотрудника способ выплаты не задан, то 1С ЗУП 3 выберет способ выплаты, установленный для подразделения, в котором работает сотрудник.

И только, если способ выплаты не указан ни для сотрудника, ни для подразделения, то программа 1С ЗУП 3(8.3) будет использовать способ выплаты, установленный для организации.

Что делать, если не заполняется ведомость на выплату зарплаты в 1С ЗУП 8.3 смотрите в нашем видео:

Способ выплаты заработной платы в рамках зарплатного проекта

Зарплатный проект – это договор предприятия с банком о перечислении средств предприятия на лицевые счета работников, централизованно открытых в этом банке в рамках зарплатного проекта. В компании может быть несколько зарплатных проектов.

Для выплаты зарплаты данным способом в 1С ЗУП 8.3 необходимо предварительно ввести в справочники:

- Зарплатные проекты – информацию о зарплатном проекте;

- Контрагенты – информацию о банке, с которым заключен договор;

- Банковские счета контрагентов -“зарплатный” счет в банке.

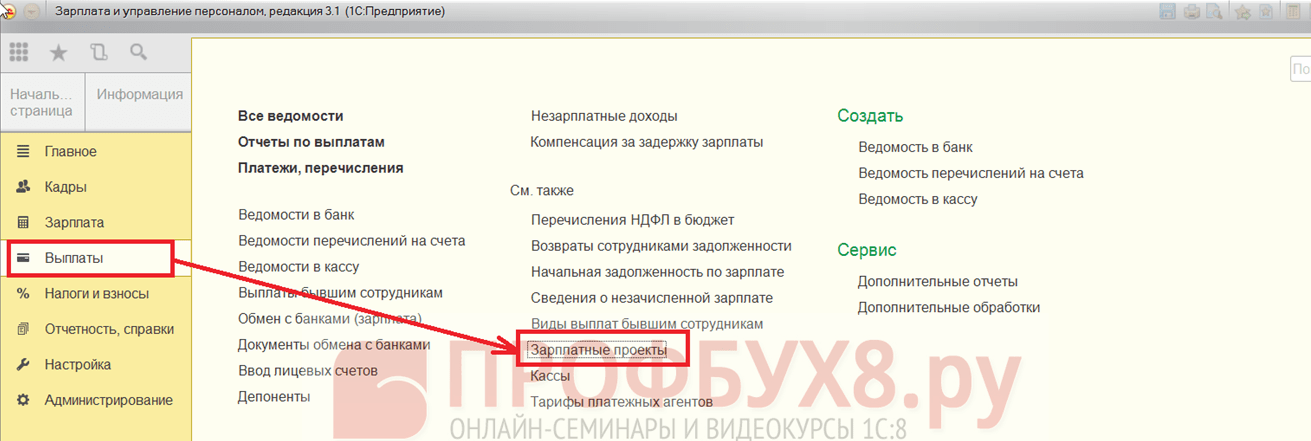

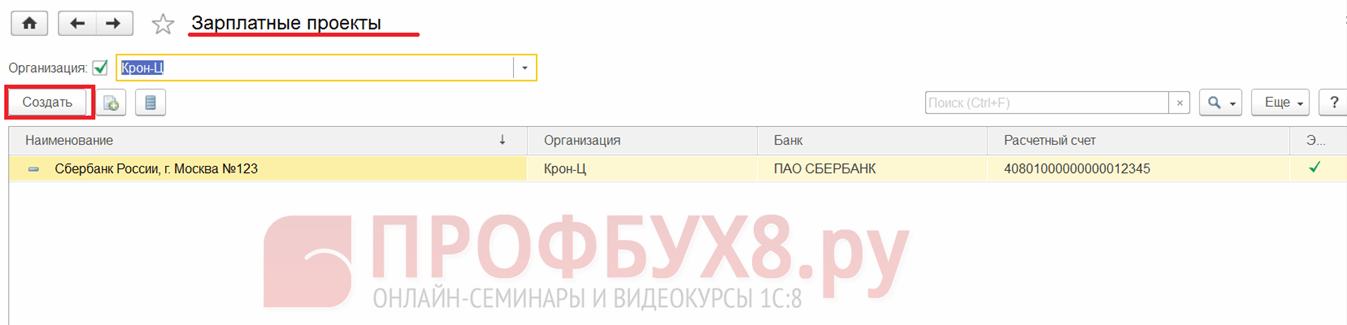

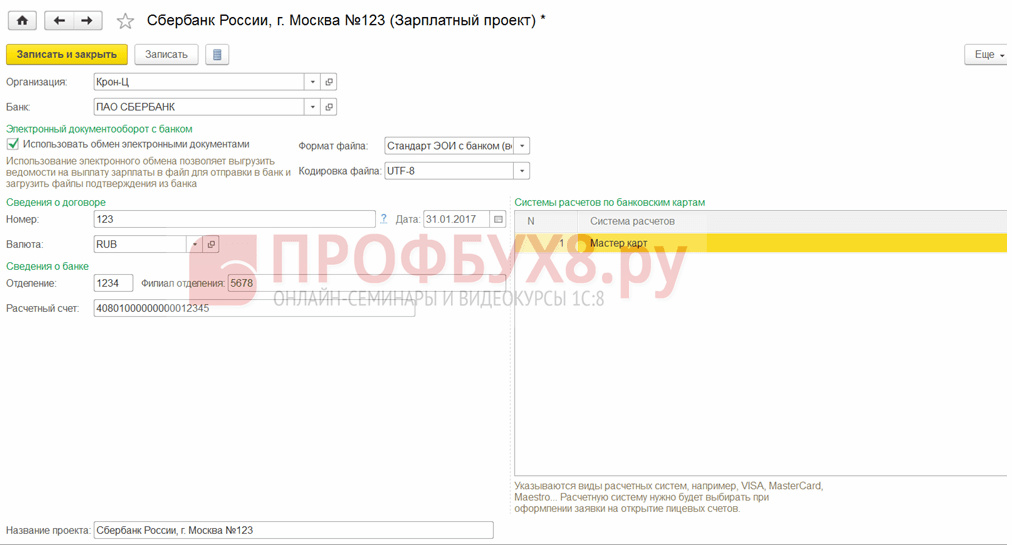

Зарплатный проект в 1С ЗУП 8.3 создается в разделе Выплаты, по ссылке Зарплатные проекты:

Открывается форма для заполнения информации о зарплатном проекте:

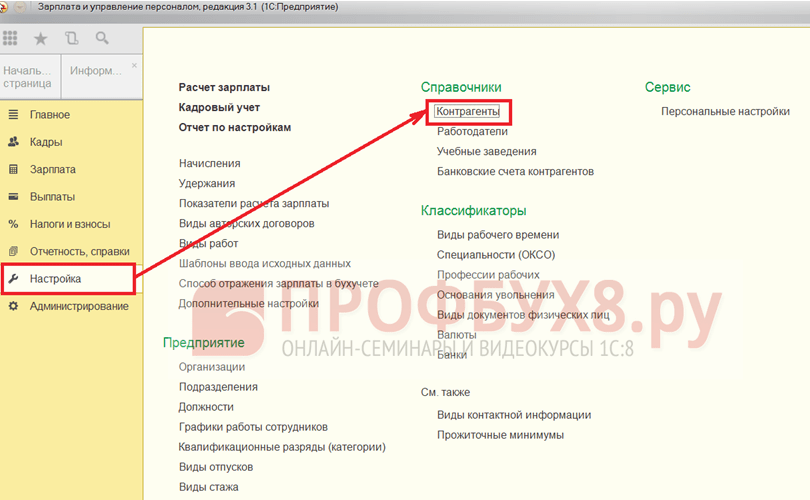

Справочник Контрагенты доступен для заполнения в разделе Настройка, ссылка Контрагенты: Настройка –> Справочники –> Контрагенты:

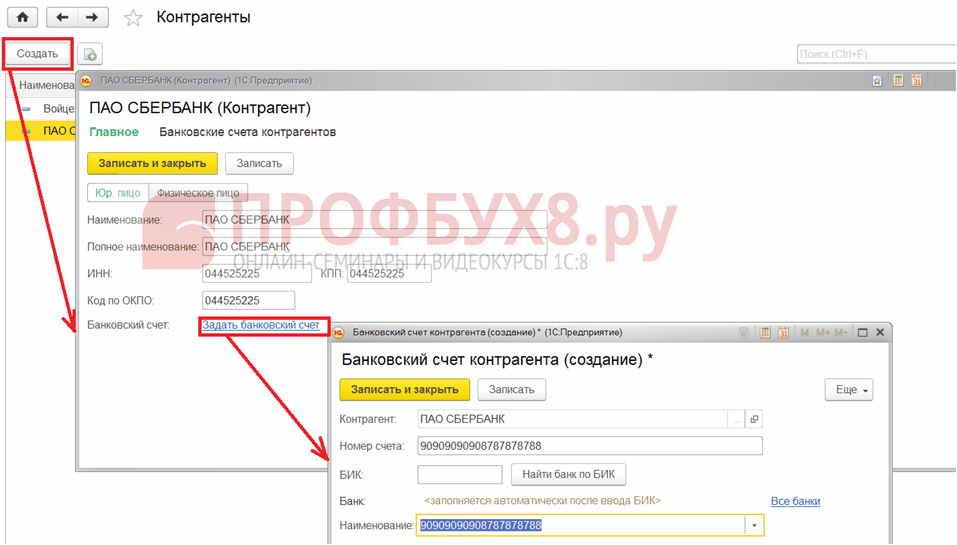

По ссылке Контрагенты появляется окно, в котором по кнопке Создать вызывается форма для ввода данных о контрагенте. После заполнения всех полей нажимаем кнопку Записать и, по ставшей активной ссылке Задать банковский счет, выбираем созданный в справочнике Банковские счета контрагентов – “зарплатный” счет:

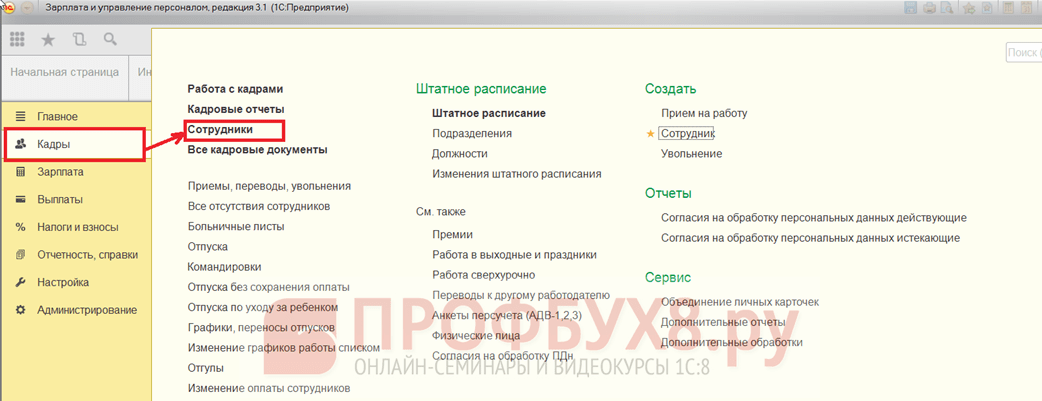

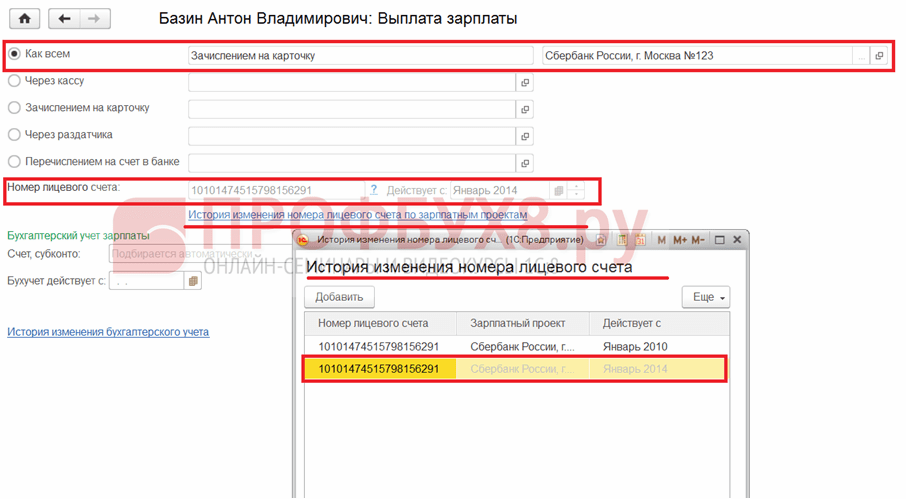

Для работников, выплата которым осуществляется на карточки в рамках зарплатного проекта, обязательно указывается номер лицевого счета по этому проекту. Лицевые счета можно указать вручную в карточке сотрудника, которая доступна в разделе Кадры, ссылка Сотрудники: Кадры –> Сотрудники:

Переходим к группе настроек, где в поле Номер лицевого счета указывается номер лицевого счета, а в поле Действует с – вводится период, с которого действует лицевой счет:

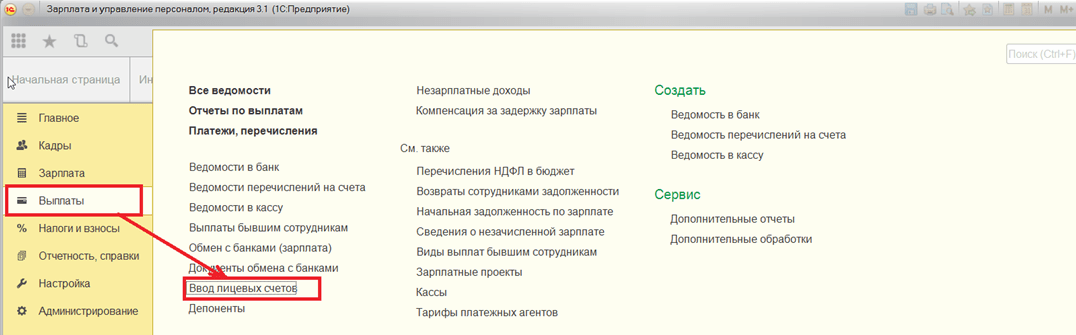

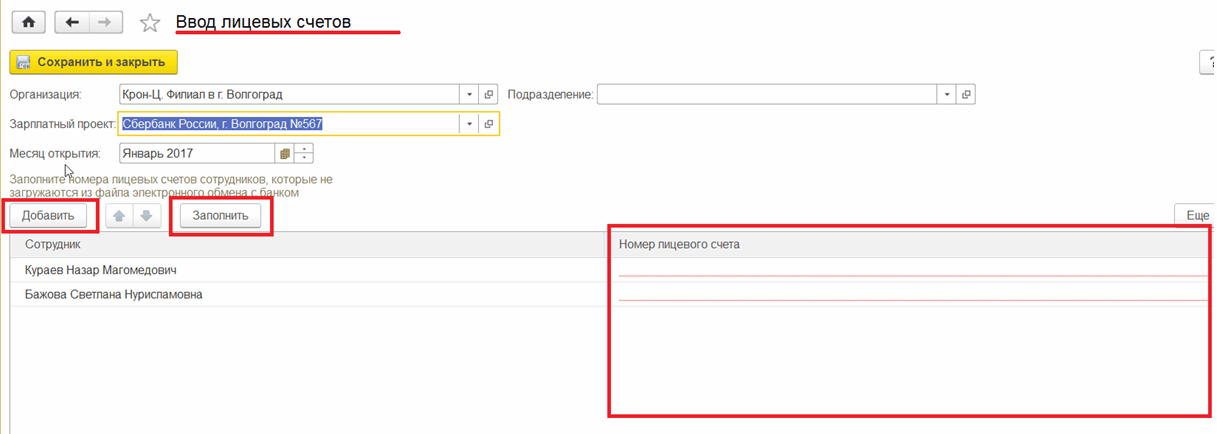

Для ввода лицевых счетов одновременно нескольким сотрудникам используется специальная форма, которая открывается в разделе Выплаты по ссылке Ввод лицевых счетов:

Заполнение формы в 1С ЗУП 8.3:

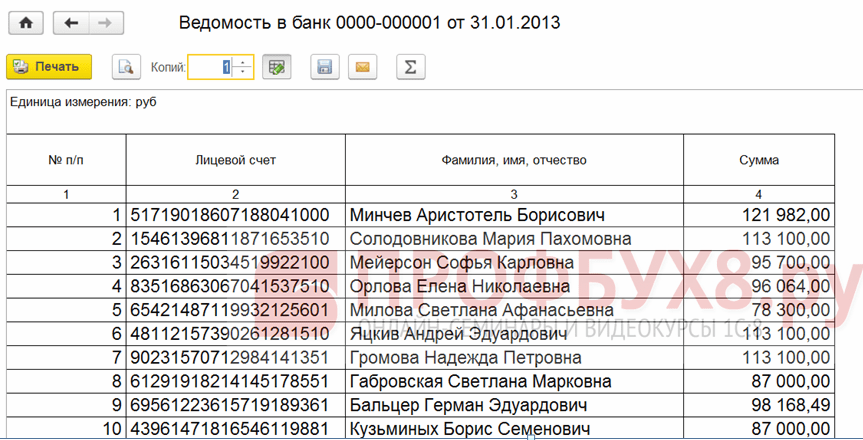

Для выплаты зарплаты по зарплатному проекту в 1С ЗУП используется документ Ведомость в банк. Данный документ можно найти в разделе Выплаты, по одноименной ссылке. При переходе по ссылке, появляется окно, в котором по кнопке Создать открывается для заполнения новый документ Ведомость в банк:

Также документ Ведомость в банк доступен в разделе Выплаты по одноименной ссылке:

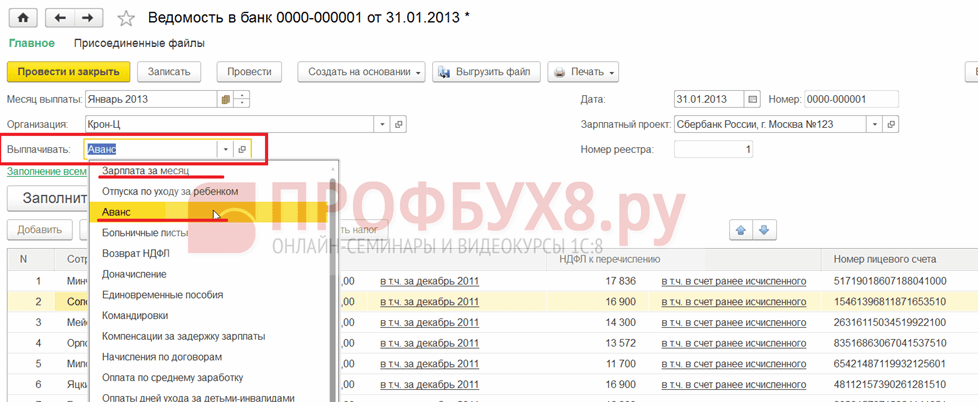

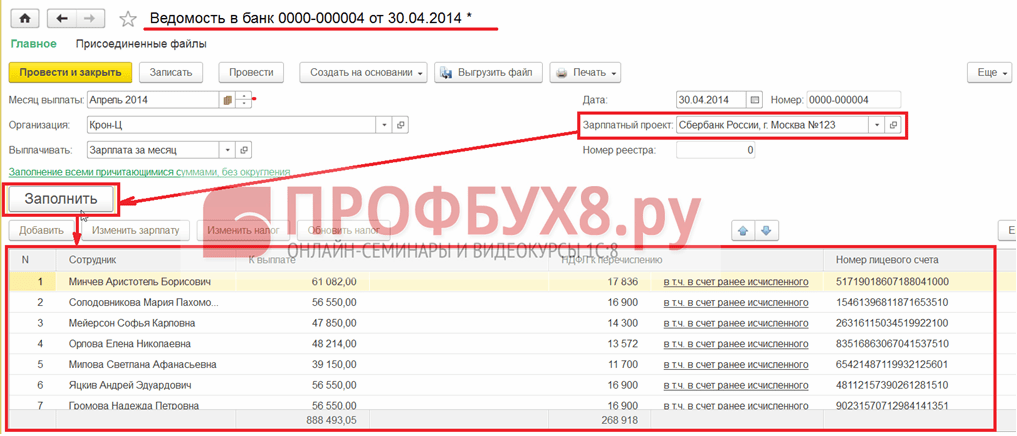

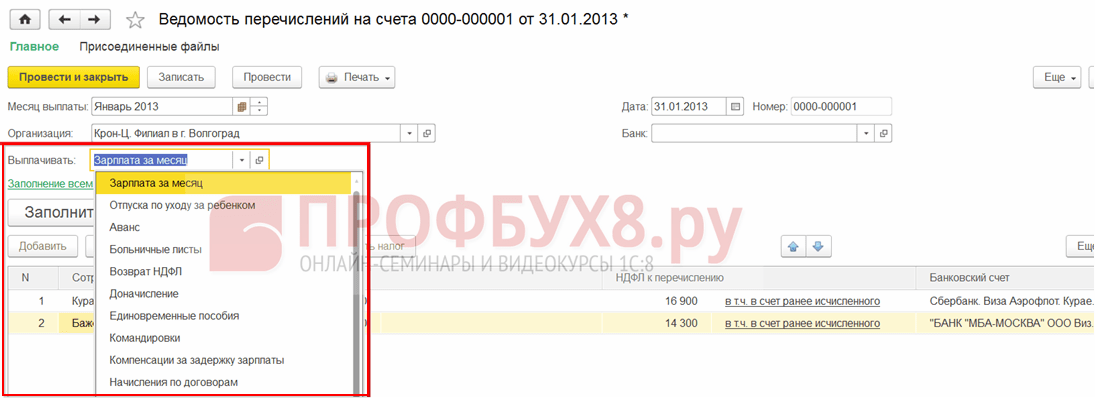

При заполнении документа Ведомость в банк нужно выбрать соответствующий зарплатный проект. В поле Выплачивать указывается характер выплаты: Аванс или Зарплата за месяц и др.:

По кнопке Заполнить, таблица документа заполняется сотрудниками, для которых на текущий момент стоит отметка “Зачислением на карточку” и указан выбранный зарплатный проект либо в карточке сотрудника, либо в карточке подразделения, либо в карточке организации:

Если зарплатный проект в документе Ведомость в банк не выбран, то табличная часть заполняется всеми сотрудниками, зарплата которым перечисляется на карточки.

Для создания печатной формы документа Ведомость в банк нужно на форме документа нажать кнопочку Печать и выбрать пункт Список перечислений:

Способ выплаты заработной платы – Перечислением на произвольный счет в банке

При этом способе зарплата перечисляется на пластиковые карточки работников без использования зарплатного проекта. В этом случае сотрудники самостоятельно открывают счета в банке и сообщают организации реквизиты счета.

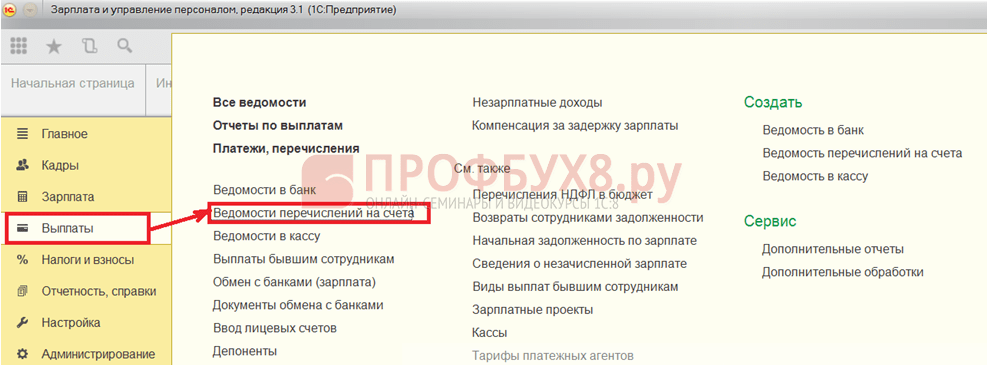

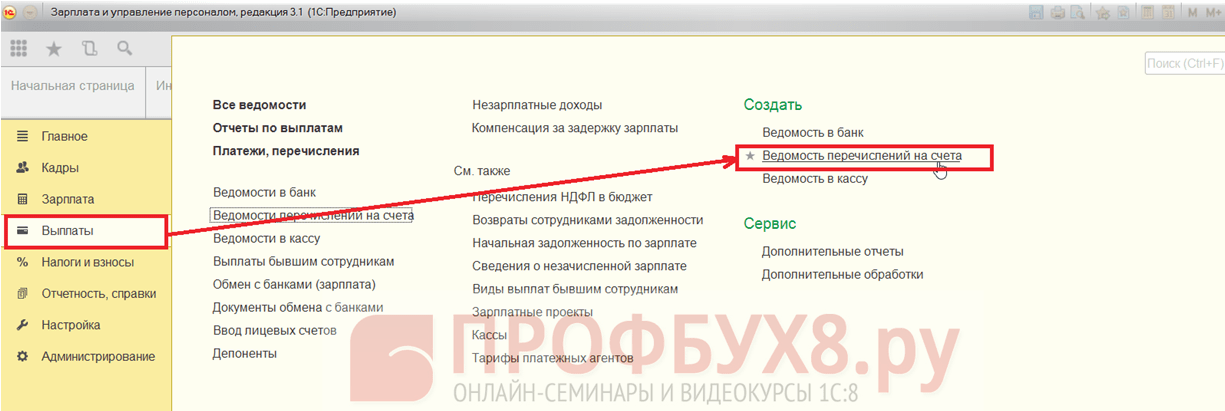

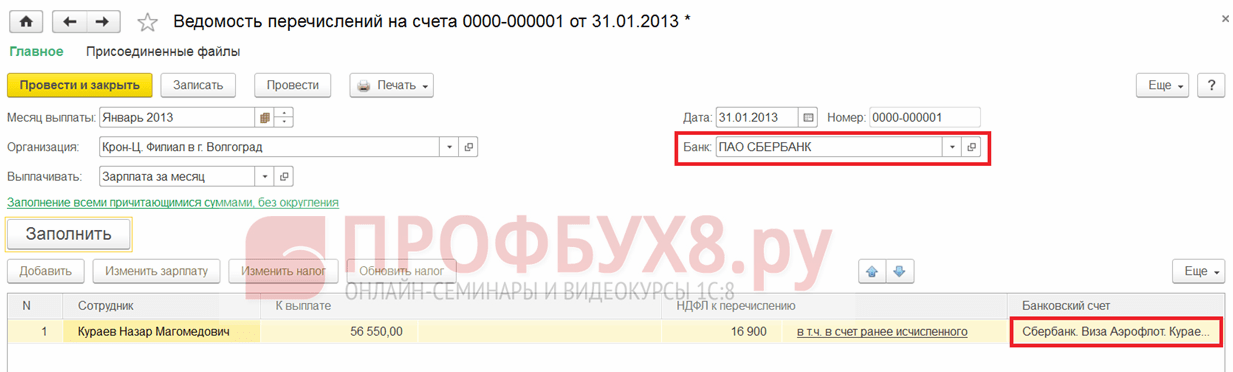

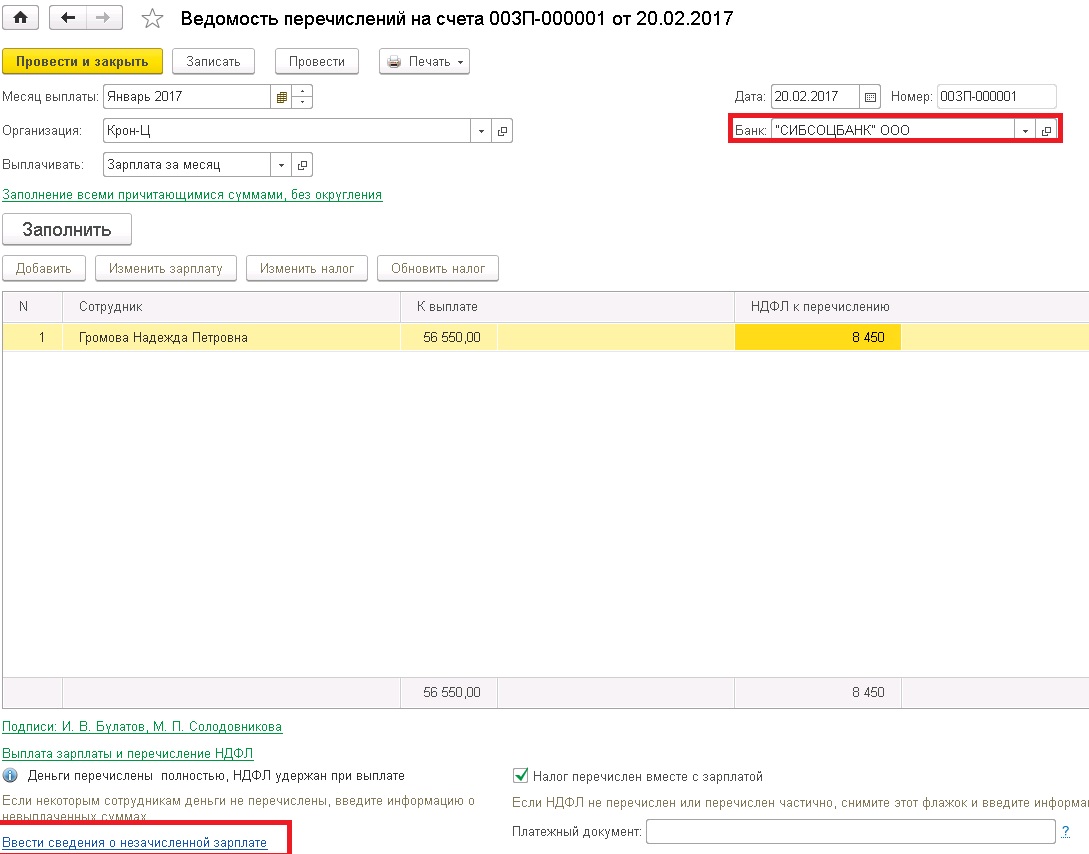

Для выплаты зарплаты перечислением на произвольный счет в банке в 1С ЗУП 8.3 служит документ Ведомость перечислений на счета. Данный документ доступен в разделе Выплаты, по одноименной ссылке:

Также документ Ведомость перечислений на счета доступен в разделе Выплаты, по одноименной ссылке:

При заполнении документа Ведомость перечислений на счета:

- По кнопке Заполнить табличная часть заполняется автоматически сотрудниками, у которых в карточке указано, что счета открыты в этом банке и есть отметка Перечислением на счет в банке:

- В поле Банк необходимо выбрать соответствующий банк:

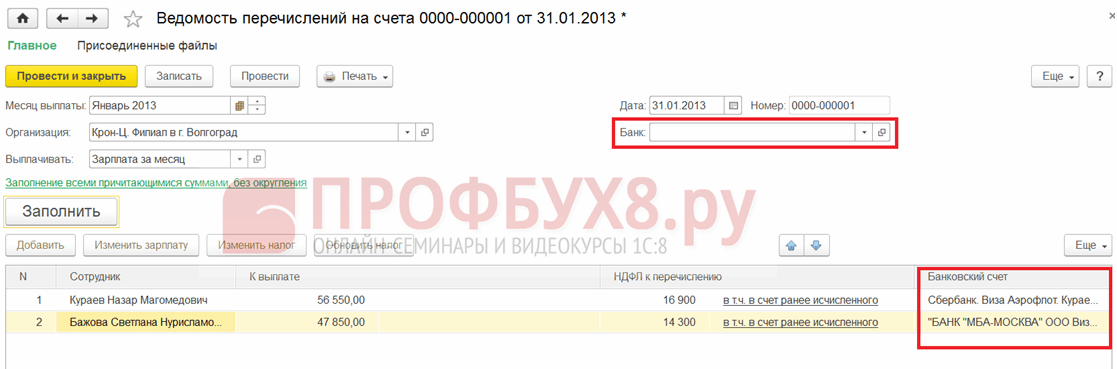

- Если поле Банк в документе Ведомость перечислений на счета не заполнено, то в табличную часть автоматически будут выбраны все сотрудники, у которых в карточке указано, что зарплата выплачивается Перечислением на счет в банке:

- В поле Выплачивать указывается характер выплаты: Аванс, Зарплата за месяц и др.:

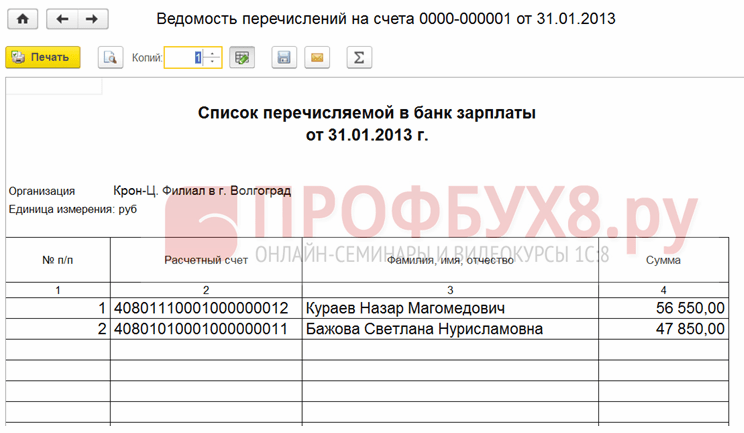

Для формирования печатной формы документа Ведомость перечислений на счета необходимо на форме документа нажать кнопочку Печать и выбрать пункт Список перечислений:

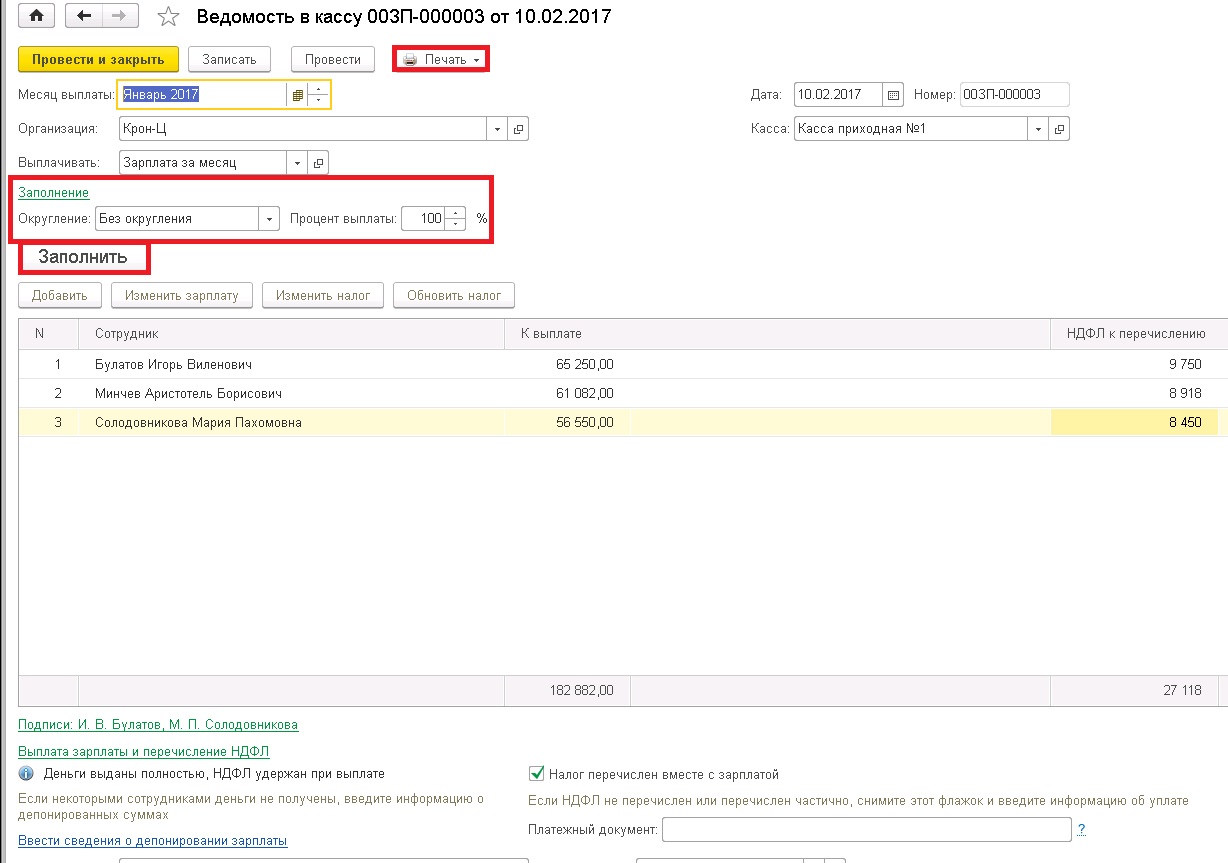

Способ выплаты заработной платы – через кассу

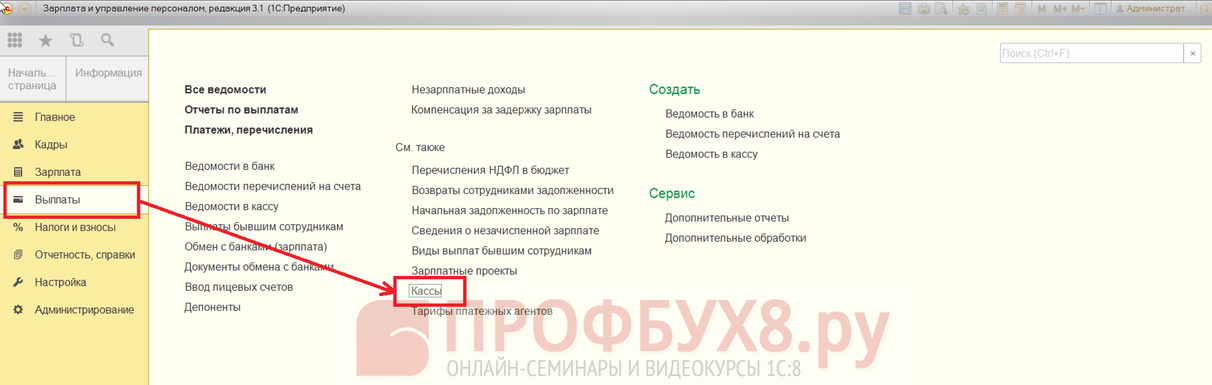

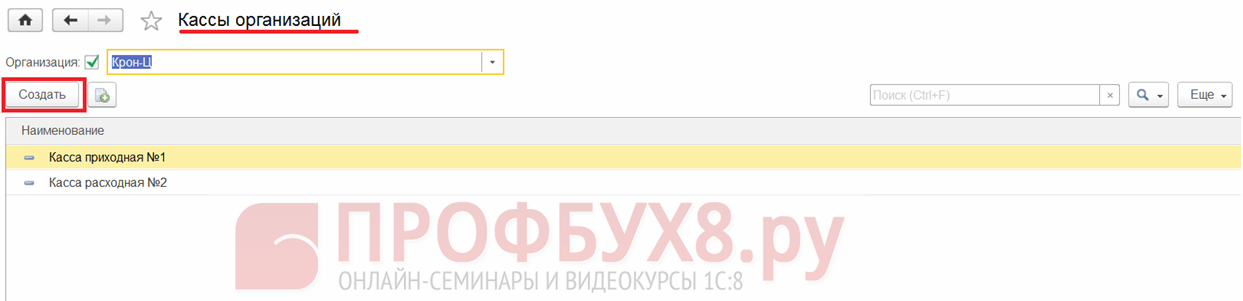

Предварительно необходимо создать кассы в справочнике Кассы. Указанный справочник находится в разделе Выплаты, ссылка Кассы:

Новая касса в справочнике создается с помощью кнопки Создать:

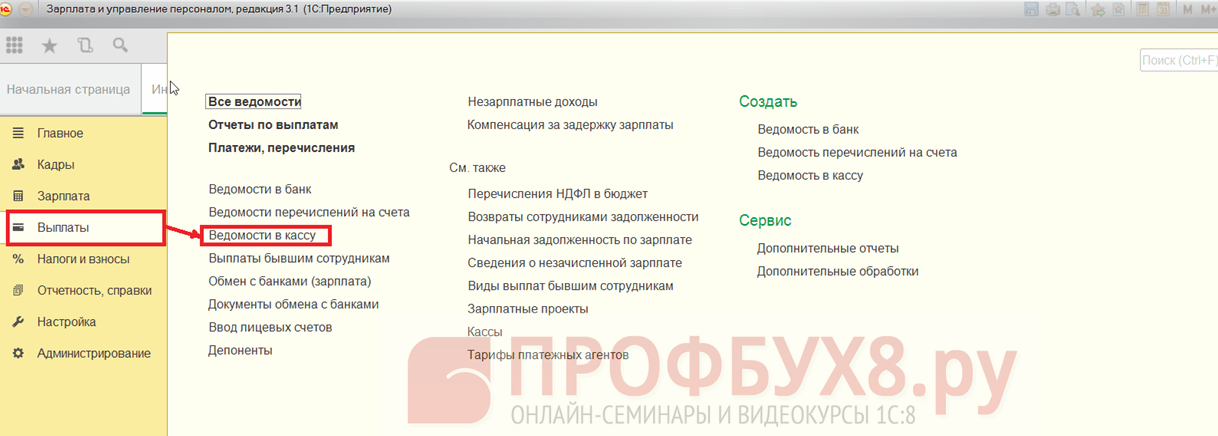

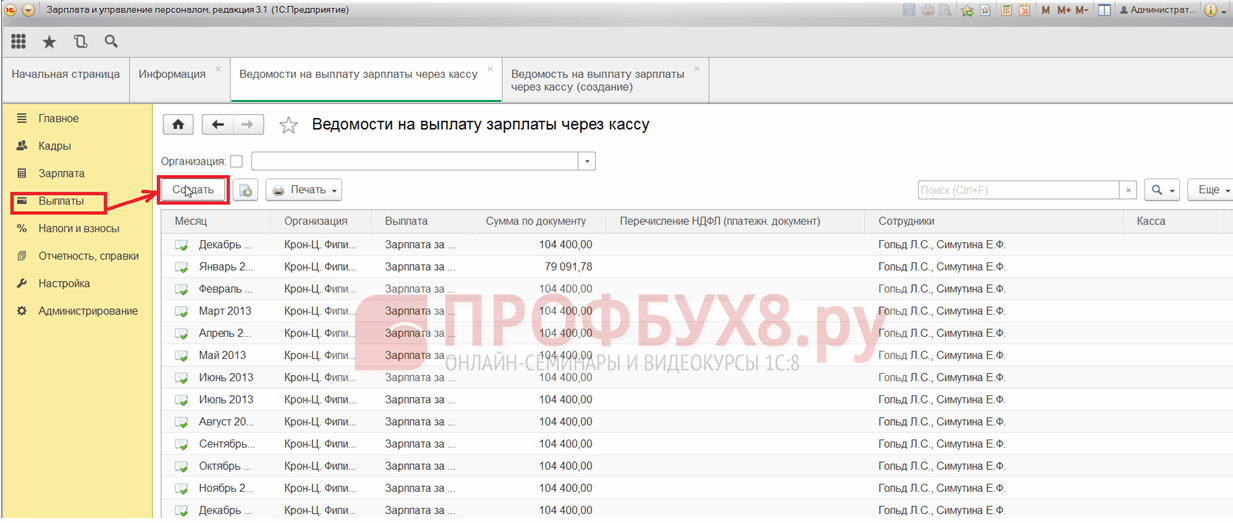

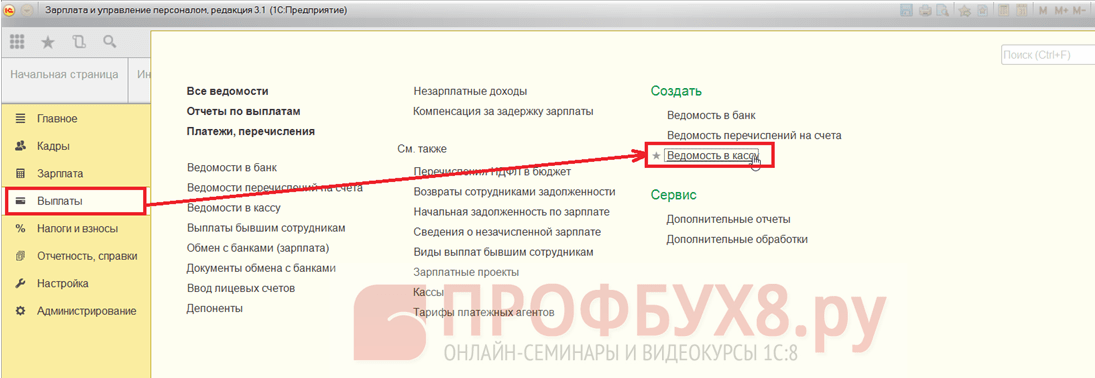

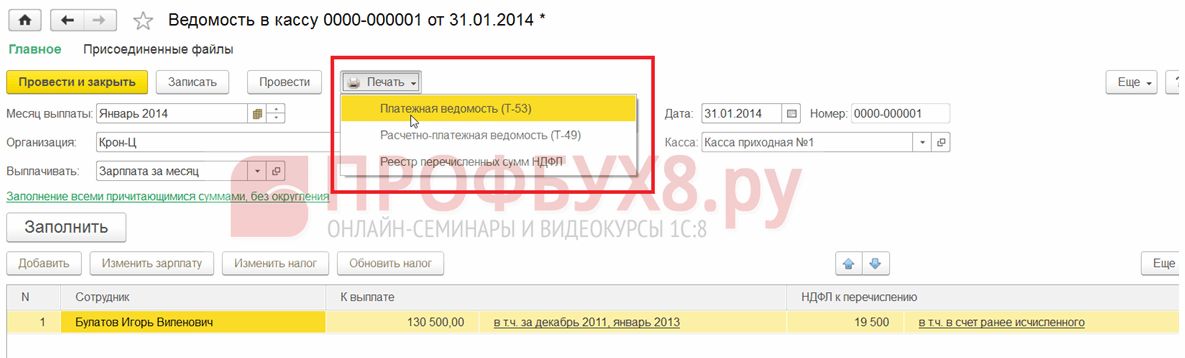

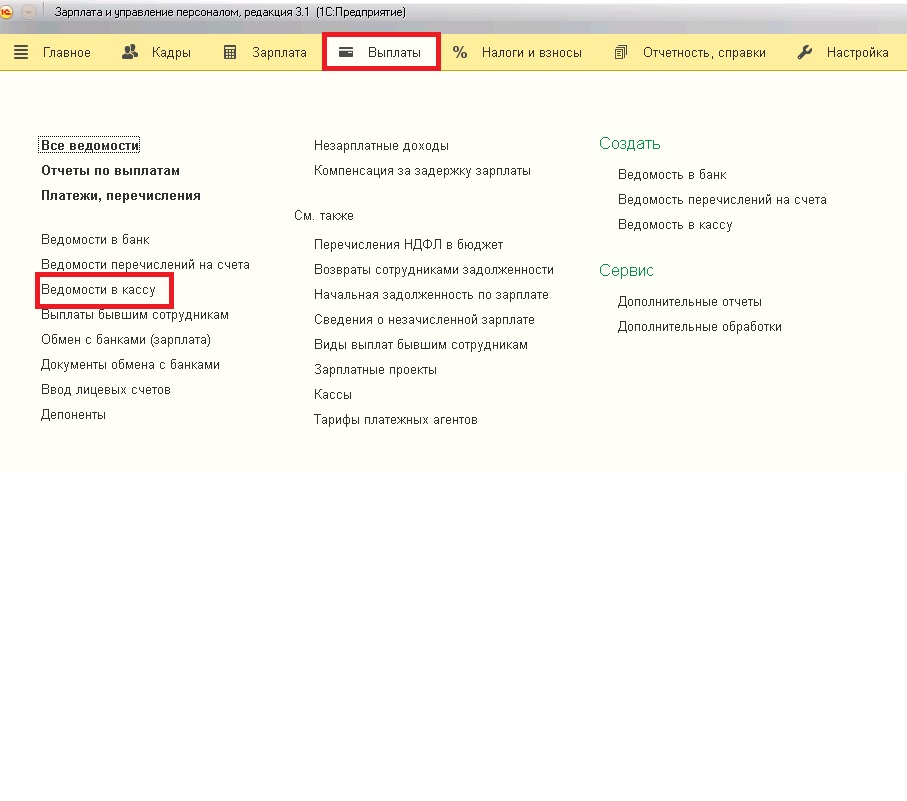

Для выплаты зарплаты способом Через кассу – применяется документ Ведомость в кассу. Данный документ находится в разделе Выплаты, по ссылке Ведомости в кассу:

Также документ Ведомость в кассу доступен в разделе Выплаты по одноименной ссылке:

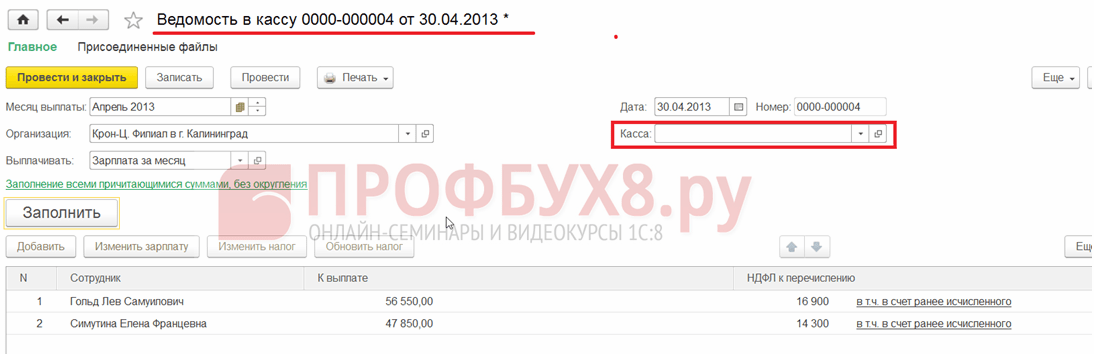

Если в организации существует одна касса, то в документе Ведомость в кассу поле Касса необязательно для заполнения:

Если в организации существует две и более касс, через которые разным сотрудникам выплачивается зарплата, то в поле Касса необходимо указать соответствующую кассу, через которую определенному подразделению или сотрудникам выплачивается зарплата.

По кнопке Заполнить табличная часть заполняется сотрудниками, для которых на текущий момент стоит отметка “Через кассу”:

И указана выбранная касса в карточке сотрудника, либо в карточке подразделения:

Либо в карточке организации:

Если поле Касса в документе Ведомость в кассу не заполнено, то в табличную часть автоматически будут выбраны все сотрудники, у которых есть отметка Через кассу.

В поле Выплачивать указывается характер выплаты: Аванс, Зарплата за месяц и др.

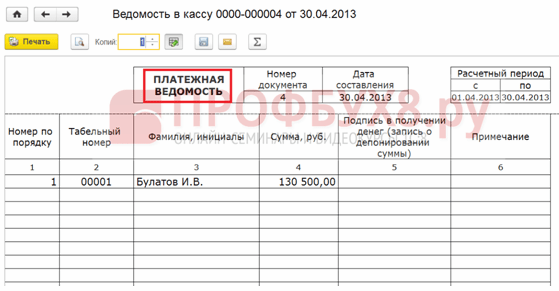

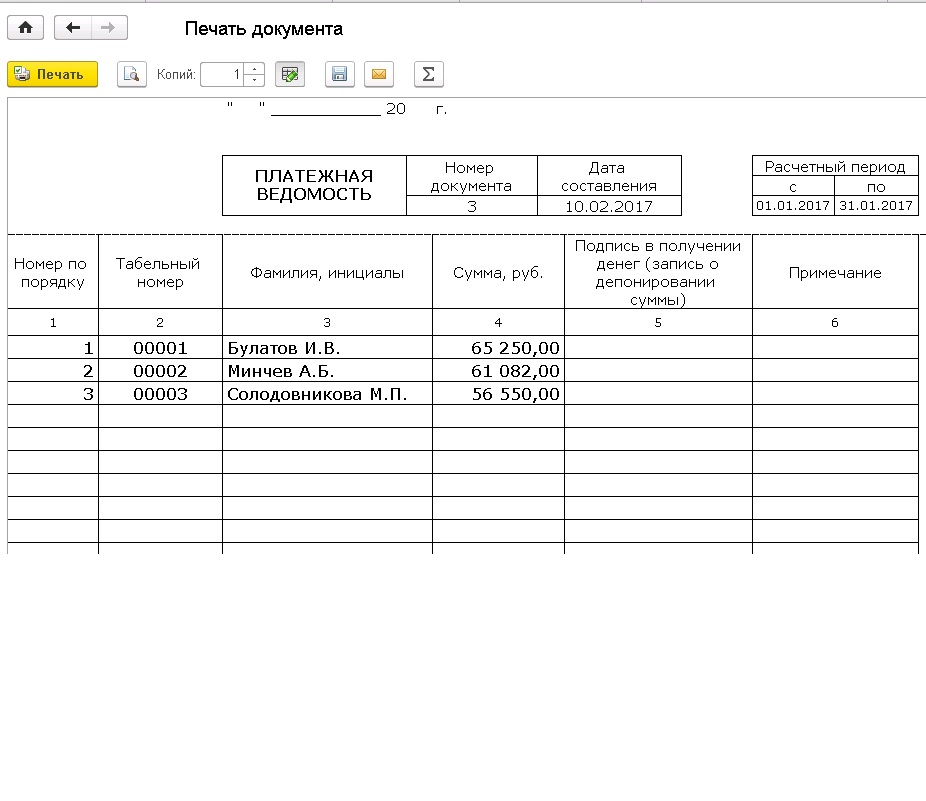

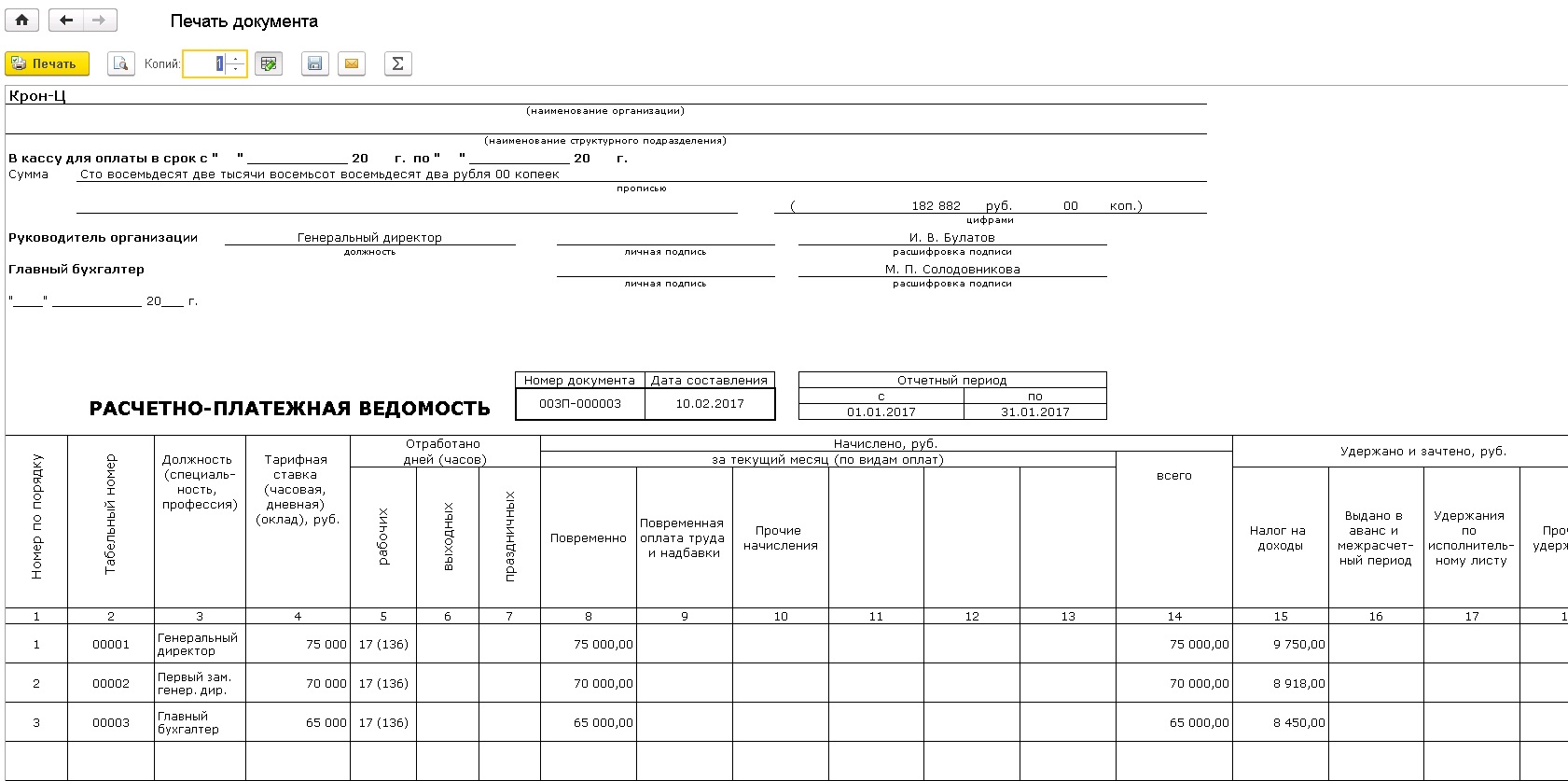

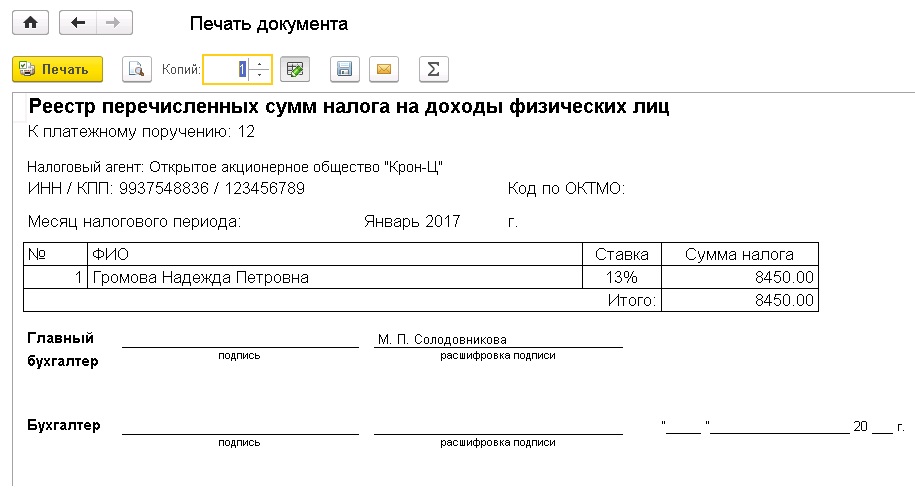

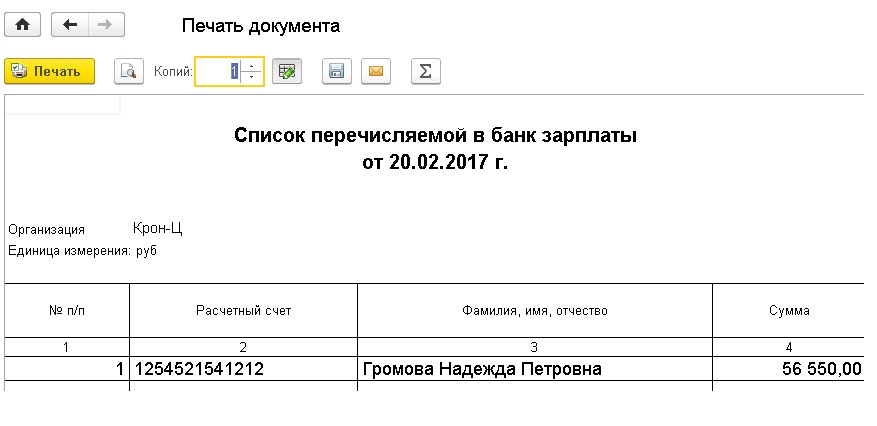

Из формы документа Ведомость в кассу, по кнопке Печать можно сформировать следующие печатные формы:

Т. ПАНЧЕНКО, аудитор АФ «АУДИТ А»

Основными документами, регулирующими механизм перечисления заработной платы на специальный карточный счет, являются Трудовой кодекс Российской Федерации (ст. 44, 73, 136), Гражданский кодекс Российской Федерации (главы 45 и 46), Положение Банка России от 1.04.03 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации». Кроме того, с 10 апреля 2005 г. действует Положение Банка России от 24.12.04 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» <*>.

<*> До 10 апреля 2005 г. действовало Положение Банка России от 9.04.98 г. № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».Заработная плата обычно выплачивается непосредственно работнику, за исключением случаев, предусмотренных действующим законодательством или трудовым договором.

Она выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на счет в банке (ст. 136 ТК РФ).

Форма выдачи заработной платы и других выплат с использованием банковских пластиковых карт должна быть закреплена в трудовом или коллективном договоре, заключаемом в соответствии со ст. 44 и 73 ТК РФ.

Если условиями этих договоров не предусмотрен безналичный способ выплаты заработной платы, а организация решила рассчитываться с сотрудниками посредством «зарплатных» карточек, то необходимо внести в договоры соответствующие изменения. При этом безналичный способ может быть применен только при согласии всех сотрудников, т.е. каждый работник должен представить заявление с просьбой перечислять заработную плату на определенный банковский счет.

Сторонами договорных отношений при использовании зарплатных карточных счетов являются организация, ее сотрудники и банк.

Между банком - эмитентом карточек и юридическим лицом заключается договор на выдачу и использование зарплатной карточки держателю - работнику организации. Согласно этому договору банк осуществляет выпуск (эмиссию), персонализацию, выдачу и обслуживание банковских карт, открытие карт-счетов со специальным режимом, зачисление по поручению юридического лица денежных средств на карт-счета его работников, а юридическое лицо обеспечивает надлежащее оформление расчетных документов и оплату услуг банка, связанных с изготовлением зарплатной карты и зачислением денежных средств на карт-счета. Для оформления договорных отношений организация должна представить банку необходимый пакет документов.

После заключения договора банк открывает каждому сотруднику специальный карточный счет (карт-счет), на который и будет зачисляться его заработная плата, а также изготавливает, выдает держателям - работникам юридического лица банковские пластиковые зарплатные карточки. На лицевой стороне карточки указываются фамилия, имя держателя, а на магнитной ленте записан его персональный идентификационный номер (ПИН-код).

С помощью именной зарплатной карты каждый работник может распоряжаться своим персональным карт-счетом при предъявлении паспорта или заменяющего его документа.

До всех своих сотрудников организация доводит сведения о номерах телефонов, адресах банка и его отделений, обслуживающих карту, правилах пользования и сроках действия зарплатных карт, виды операций, которые может производить держатель с помощью карты; какие действия предпринять в случае, если банк неправильно учитывает операции по его карт-счету или он не согласен с выписками банка.

Расходные операции по карт-счетам совершаются только на основании документов, составленных с использованием банковских карт.

Банк-эмитент обязан предоставить держателю карточки информацию об операциях, которые можно совершать с использованием банковской карты, о порядке их совершения, о всех суммах, взимаемых при этом с держателя.

Ответственность за потерю карточки несет каждый сотрудник. При ее потере (или краже) он обязан сразу же уведомить о случившемся банк, чтобы последний имел возможность прекратить движение средств по его карт-счету.

При увольнении сотрудника организация должна письменно уведомить о дате его увольнения банк-эмитент в сроки, предусмотренные договором на выдачу и использование зарплатной карточки держателю - работнику юридического лица. Бывший работник может продолжать пользоваться картой, но в этом случае расходы по ее обслуживанию он будет оплачивать самостоятельно.

Примечание. Ныне действующее Положение «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» в основном регулирует заключение прямых договоров эмитента платежных карт с клиентом, владельцем карточного счета. К сожалению, этот нормативный акт неполно раскрывает соответствующие нюансы трехсторонних взаимоотношений «работодатель - банк - работник». Между тем расчеты организаций со своими работниками по заработной плате с использованием платежных карт уже широко распространены и продолжают активно развиваться. Поэтому все стороны подобных расчетов заинтересованы либо в появлении специального нормативного акта, либо более полном раскрытии соответствующих нюансов трехсторонних взаимоотношений «работодатель - банк - работник» в Положении № 266-П.

Если у организации есть расчетный счет в банке-эмитенте, то деньги на карт-счета сотрудников, открытые в этом же банке, перечисляются непосредственно с него. В этом случае организация одним платежным поручением перечисляет банку общую сумму, предназначенную к выплате заработной платы всем сотрудникам. Одновременно с платежным поручением банку передается реестр зачислений на карт-счета сотрудников, в котором должны быть указаны реквизиты банка, табельные номера, фамилии, имена, отчества сотрудников, реквизиты карт-счетов и суммы заработной платы, подлежащие зачислению.

Реестр в банк представляется как в бумажном виде в двух экземплярах, так и в виде электронного файла в формате, согласованном с банком и представляющем собой копию реестра. Информация, направляемая в банк в электронном виде, может быть представлена на дискете либо передана по электронным каналам связи при условии заключения соответствующего соглашения.

Форма реестра разрабатывается каждым банком самостоятельно. Реестр должен быть подписан лицами, имеющими право подписи расчетных документов, и заверен печатью организации.

Общая сумма, указанная в электронном файле, и суммы перечислений на каждый карт-счет должны соответствовать суммам, указанным в реестре, и сумме платежного поручения.

При заполнении платежного поручения на перечисление денег на карт-счета в поле «Получатель» вписывают название и адрес банка, в котором открыты счета сотрудников. В поле «Назначение платежа» указывают цель платежа (например, «перечисление заработной платы»), а также приводят дату и номер реестра.

Оформлять реестр и платежные поручения организация должна не реже чем два раза в месяц. Когда сотрудник получит заработную плату по карточке, неважно: для организации главное, чтобы деньги поступили на его карточный счет, как правило, они поступают на следующий день. В подтверждение того, что заработная плата перечислена, банк выдает организации выписку и возвращает один экземпляр реестра со своей отметкой, что и является документальным подтверждением факта погашения задолженности перед сотрудниками за соответствующий период.

Налогообложение при безналичном порядке выплаты зарплаты

Организация самостоятельно удерживает все предусмотренные законодательством налоги и страховые взносы со своих сотрудников до момента представления в банк документов на зачисление денежных средств на карт-счета и несет ответственность за налогообложение сумм заработной платы и прочих выплат, зачисляемых на карточные счета сотрудников.

Налог на доходы физических лиц

В соответствии с п. 1 ст. 226 НК РФ все организации, от которых или в результате отношений с которыми физические лица получают доходы, обязаны исчислить, удержать со своих сотрудников и уплатить в бюджет налог на доходы физических лиц (НДФЛ) по ставке 13%. Сумма НДФЛ удерживается организацией - налоговым агентом непосредственно из доходов работника-налогоплательщика при их фактической выплате.

Поскольку согласно п. 6 ст. 226 НК РФ при перечислении заработка со счетов организации в банке на счета сотрудников НДФЛ уплачивается в бюджет не позднее дня фактического перечисления дохода, одновременно с платежным поручением на перечисление зарплаты на карточные счета организация должна представить в банк платежное поручение на уплату НДФЛ в бюджет.

Необходимо обратить внимание на то, что пластиковая карточка является собственностью банка-эмитента (это указано на ее оборотной стороне). Тем не менее организация, оплатив стоимость ее изготовления для работника, должна удержать с него НДФЛ. Связано это с тем, что согласно п.п. 1 п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, относится, в частности, оплата организацией стоимости услуг (в данном случае - услуг банка-эмитента), оказанных в его интересах.

НДФЛ необходимо удержать также и в том случае, когда организация берет на себя расходы по оплате комиссии банка за повторное изготовление и продление карты в случае ее утраты, а также комиссии банка за выпуск дополнительной карты или повторное ее изготовление в случае повреждения. В противном случае организацию могут привлечь к ответственности в виде взыскания штрафа в размере 20% от суммы, подлежащей перечислению, за невыполнение обязанности налогового агента по удержанию и перечислению налога на основании ст. 123 НК РФ. Кроме того, ей могут быть начислены пени за все время просрочки исполнения обязанности по уплате налога.

Единый социальный налог

Ежемесячные авансовые платежи по единому социальному налогу (ЕСН) согласно п. 3 ст. 243 НК РФ организация должна перечислить в бюджет не позднее 15-го числа следующего месяца.

Страховые взносы на обязательное пенсионное страхование и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Кроме НДФЛ организация должна в срок не позднее дня фактического перечисления дохода перечислить страховые взносы на обязательное пенсионное страхование в ПФ РФ и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в ФСС РФ (п. 2 ст. 24 Федерального закона от 15.12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и п. 4 ст. 22 Федерального закона от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

При выдаче заработной платы два раза в месяц, когда фирма выплачивает сначала аванс (например, 15-го числа), а вторую часть в качестве окончательного расчета (например, 31-го числа), имеются некоторые особенности ее налогообложения.

Поскольку НДФЛ рассчитывают в конце каждого месяца, на сумму аванса, выданную в середине месяца, налог не начисляется (ст. 226 НК РФ).

По ЕСН отчетным периодом также является календарный месяц. Поэтому он рассчитывается только по итогам месяца, т.е. после окончательного расчета с работниками.

Налоговый учет

В целях исчисления налога на прибыль суммы начисленной заработной платы признаются расходами на оплату труда (ст. 255 НК РФ) и относятся к расходам, связанным с производством и реализацией (п. 2 ст. 253 НК РФ).

Суммы ЕСН также относятся к расходам, связанным с производством и реализацией, но признаются в качестве прочих расходов как суммы налогов и сборов, таможенных пошлин и сборов, начисленных в установленном законодательством РФ о налогах и сборах порядке на основании п.п. 1 п. 1 ст. 264 НК РФ.

Расходы на оплату труда персонала, участвующего в процессе производства товаров (выполнения работ, оказания услуг), а также суммы ЕСН, начисленного на указанные суммы, относятся к прямым расходам (п. 1 ст. 318 НК РФ).

В налоговом учете страховые взносы на обязательное пенсионное страхование, исчисленные в соответствии с Законом № 167-ФЗ, не включаются в расходы налогоплательщика ни на оплату труда, ни в состав расходов на уплату ЕСН, но при этом они подлежат отражению в составе прочих расходов и, следовательно, учитываются в составе косвенных расходов.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний включаются в состав прочих расходов, связанных с производством и реализацией, на основании п.п. 45 п. 1 ст. 264 НК РФ и относятся к косвенным расходам (п. 1 ст. 318 НК РФ).

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода согласно п. 2 ст. 318 НК РФ. А прямые расходы, произведенные в отчетном (налоговом) периоде, распределяются на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном (налоговом) периоде продукции.

Обращаем ваше внимание, что Федеральный закон от 6.06.05 г. № 58-ФЗ внес изменения в главу 25 «налог на прибыль организаций» НК РФ. В частности, изменения, внесенные в ст. 318 НК РФ и распространяемые на отношения, возникшие с 1 января 2005 г., позволяют организациям самостоятельно определять, что входит в состав прямых расходов, связанных с производством и реализацией. Например, организация может отнести к таким расходам страховые взносы на обязательное пенсионное страхование, начисленные на суммы оплаты труда.

Поскольку расходы, понесенные организацией в случаях утраты или повреждения зарплатных карт, не удовлетворяют требованиям п. 1 ст. 252 НК РФ, они не признаются экономически оправданными и поэтому не могут быть учтены для целей исчисления налога на прибыль.

Бухгалтерский учет

В бухгалтерском учете начисленные суммы заработной платы, ЕСН, страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются расходами по обычным видам деятельности на основании пп. 5 и 8 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6.05.99 г. № 33н.Как отразить выплату зарплаты по пластиковым картам в бухгалтерском учете, рассмотрим на конкретном примере.

Пример.Организация торговли переводит в августе заработную плату сотрудникам на пластиковые банковские карточки. В штате фирмы числятся два работника: Орлов В.С. (оклад - 18 000 руб.) и Соколова О.П. (оклад - 12 000 руб.). По условиям трудовых договоров, которые с ними заключены, зарплата выдается 15-го (аванс в размере 50% от оклада) и 31-го (окончательный расчет) числа каждого месяца. В августе сотрудники фирмы уже не имеют права на стандартные налоговые вычеты.

Д-т 57, К-т 51 - 15 000 руб. [(18 000 руб. + 12 000 руб.) х 50%] - переведены средства в счет выплаты аванса по зарплате на карточные счета сотрудников;

Д-т 70, субсчет «Расчеты с Орловым», К-т 57 - 9000 руб. (18 000 руб. х 50%) - зачислены деньги на карточный счет Орлова;

Д-т 70, субсчет «Расчеты с Соколовой», К-т 57 - 6000 руб. (12 000 руб. х 50%) - зачислены деньги на карточный счет Соколовой.

Д-т 44, К-т 70, субсчет «Расчеты с Орловым» - 18 000 руб. - начислена заработная плата Орлову;

Д-т 44, К-т 70, субсчет «Расчеты с Соколовой» - 12 000 руб. - начислена заработная плата Соколовой;

Д-т 44, К-т 69, субсчет «Расчеты по ЕСН с федеральным бюджетом» - 6000 руб. [(18 000 руб. + 12 000 руб.) х 20%] - начислен ЕСН с заработной платы сотрудников, уплачиваемый в федеральный бюджет;

Д-т 44, К-т 69, субсчет «Расчеты по ЕСН с внебюджетными фондами» - 1800 руб. [(18 000 руб. + 12 000 руб.) х 6%] - начислен ЕСН с заработной платы, уплачиваемый во внебюджетные фонды;

Д-т 69, субсчет «Расчеты по ЕСН с федеральным бюджетом», К-т 69 субсчет «Расчеты по пенсионному страхованию» - 4200 руб. [(18 000 руб. + 12 000 руб.) х 14%] - начислены взносы на обязательное пенсионное страхование;

Д-т 44, К-т 69, субсчет «Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» - 90 руб. [(18 000 руб. + 12 000 руб.) х 0,3%] - начислены в ФСС взносы на обязательное социальное страхование от несчастных случаев на производстве с зарплаты августа;

Д-т 70, субсчет «Расчеты с Орловым», К-т 68, субсчет «Расчеты по НДФЛ» - 2340 руб. (18 000 руб. х 13%) - начислен НДФЛ с заработной платы Орлова;

Д-т 70, субсчет «Расчеты с Соколовой», К-т 68, субсчет «Расчеты по НДФЛ» - 1560 руб. (12 000 руб. х 13%) - начислен НДФЛ с заработной платы Соколовой.

При перечислении заработной платы в счет окончательного расчета из ее общей суммы необходимо вычесть аванс, ранее выданный сотрудникам, и НДФЛ.

Сумма, которую следует перечислить в счет окончательного расчета, составит:

18 000 - 9000 (аванс) - 2340 (НДФЛ) + 12 000 - 6000 (аванс) - 1560 (НДФЛ) = 11 100 руб.

В бухгалтерском учете при перечислении зарплаты в счет окончательного расчета должны быть сделаны записи:

Д-т 57, К-т 51 - 11 100 руб. - переведены денежные средства в счет окончательного расчета по зарплате на карточные счета сотрудников;

Д-т 70, субсчет «Расчеты с Орловым», К-т 57 - 6660 руб. (18 000 - 9000 - 2340) - зачислены деньги на карточный счет Орлова;

Д-т 70, субсчет «Расчеты с Соколовой», К-т 57 - 4440 руб. (12 000 - 6000 - 1560) - зачислены деньги на карточный счет Соколовой.

Каждый работник, согласно действующему законодательству, имеет право на получение заработной платы ежемесячно . И только он выбирает способ, с помощью которого ему удобно и целесообразно получать заработанные деньги.

Регламент и нормативные акты

Процесс перечисления зарплаты непосредственно на карточку сотрудника регламентируется нормами действующего законодательства, в частности – ст. 136 ТК РФ . Именно посредством данного законодательства оговаривается обязательство работодателя по выплате заработной платы в месте, где работник исполняет свои должностные обязанности.

Процесс перечисления зарплаты непосредственно на карточку сотрудника регламентируется нормами действующего законодательства, в частности – ст. 136 ТК РФ . Именно посредством данного законодательства оговаривается обязательство работодателя по выплате заработной платы в месте, где работник исполняет свои должностные обязанности.

Если перевести на простой язык, то выплата осуществляется наличными средствами в кассе нанимателя . Но в связи с развитием современных технологий в целях упрощения этого процесса выплата заработной платы осуществляется непосредственно на карту сотрудника .

Согласно ст. 136 ТК РФ, выплата заработной платы осуществляется работнику в месте, где он исполняет свои должностные обязанности, или же происходит перевод денежных средств в банковское кредитное учреждение, указанное в заявительной бумаге сотрудника на базе условий, которые определены в рамках коллективного или трудового договора.

При желании сотрудник вправе сменить банк, с которым он сотрудничает, сообщив об этих изменениях работодателю в письменной форме, указав новый набор реквизитов. Однако уложиться нужно в сроки, составляющие 5 дней до дня выплаты зарплаты .

Переход с наличных средств на безналичную оплату

Ст. 136 ТК РФ подчиняются абсолютно все категории работников и работодателей . В классическом представлении выплаты осуществляются по месту выполнения сотрудником его обязанностей, однако при желании работник может привязать к собственной получке карточный счет, для этого ему необходимо составить заявление, которое включает в себя определенный набор необходимых сведений :

- название работодателя, ФИО и должность, которая закреплена за главным сотрудником, регулирующим этот процесс;

- данные о заявителе, носящие персональный характер;

- название документа – так и указывается «заявление о перечислении ЗП на карточку»;

- далее следует основной текст, в котором отмечается следующее «прошу перечислять мою зарплату и другие выплаты на банковскую карту по реквизитам (указываются конкретные данные);

- завершается заявление указанием даты, в которую оно было подано, а также росписью.

Практически в каждом финансовом учреждении для лиц, у которых есть наемные сотрудники, предусмотрены специальные зарплатные проекты . Если нанимателем выбирается безналичный расчет, ему необходимо следовать определенному алгоритму действий :

- Заняться подготовкой нужного набора документации.

- Совершить заключение договора об обслуживании счетов работников.

- Выдать работникам карточные продукты.

Если переход осуществляется с системы выплат по наличным средствам на сотрудничество с финансовыми организациями, локальные нормативные акты будут подлежать дополнительным корректировкам и соглашениям.

Выбор зарплатного банка

Согласно №333-ФЗ , для банков, которые может выбрать сотрудник в целях получения заработной платы, сегодня не имеется каких-либо серьезных ограничений

.

Согласно №333-ФЗ , для банков, которые может выбрать сотрудник в целях получения заработной платы, сегодня не имеется каких-либо серьезных ограничений

.

Работодатель получает максимальную выгоду в том случае, когда всех работников обслуживает одна банковская организация в рамках единого зарплатного проекта. Если же необходимо будет часть денег перечислять в другой банк, это потребует выплаты дополнительной комиссии .

Если вдруг сотрудника не устраивает основной банк-партнер, и он пишет соответствующее заявление в целях изменения кредитной организации, следует поинтересоваться, какой банк готов предложить наиболее оптимальные условия . Лучше всего завести отдельную карту и отдельный зарплатный счет. Также выбор пластика должен базироваться на стоимости его обслуживания и возможности снятия наличных в банкоматах без комиссионных отчислений.

Подача документов

Чтобы обеспечить перечисление заработной платы на счета других работников, необходимо предоставить в банковскую организацию определенный документационный пакет :

- документ платежного характера;

- реестр на то, чтобы осуществить перечисление денег.

Составление этих бумаг может быть осуществлено в бумажной или электронной форме . Порядок, в котором бумаги принимаются, отзываются и возвращаются, устанавливается строго финансовой организацией.

Все эти сведения должны указываться в договорных соглашениях с финансовой организацией в частном порядке. В рамках реестра должны содержаться следующие важнейшие сведения :

- о работниках, которые будут получать денежные средства;

- о банках, в которых у них имеются открытые счета по заработной плате;

- даты и номерные значения платежной документации, а также ее суммарный объем;

- суммы отдельно для каждого сотрудника.

Если стороны придут к общему соглашению, можно будет указать некоторые дополнительные данные.

Проводки по бухгалтерии

Порядок отражения перечисленных в качестве зарплаты денег имеет зависимость от того, куда именно поступают средства:

- на банковский счет, в котором есть открытые карточки работников;

- на персональные счета.

Чтобы иметь более детальное представление о проводимых мероприятиях, необходимо отразить несколько бухгалтерских записей :

- Дт 76 Кт 51 – перевод денежных средств в качестве выплаты заработной платы на базе выписки.

- Дт 70 Кт 76 – зачисление средств на зарплатные карточки.

- Дт 70 Кт 51 – непосредственное перечисление заработной платы на персональный счет сотрудника.

- Дт 44 Кт 70 – проводка означает, что произошло начисление заработной платы сотрудникам, работающим в отделе продаж.

- Дт 70 Кт 68 – удержание НДФЛ с заработной платы работников.

- Дт 91 Кт 51 – оплата банковских сервисов, связанных с изготовлением соответствующих карточек.

- Дт 60 Кт 51 – перечисление аванса за обслуживание карт.

- Дт 73 Кт 76 – процесс отнесения на счет сотрудника затрат по оплате стоимости карты банка.

- Дт 70 Кт 73 – удержание из ЗП работника стоимости карты банка.

Если бухгалтерия против

Бухгалтерский отдел не всегда рад тому, что сотрудник принимает решение получать свои деньги через другой банк. И это неудивительно, ведь данный факт заметно увеличит их нагрузку. Если все работники получают поступления в одном банке, и находится пара-тройка сотрудников, выбравших другой банк, то для них придется составлять другую ведомость . Что касается норм закона, то они всегда на стороне сотрудника, поэтому при желании сменить банк работодатель обязуется обеспечить такую возможность.

Таким образом, за сотрудником закрепляется право выбора того или иного банка в зависимости от его личного пожелания, и работодатель обязуется обеспечить все условия для его комфорта и удобства.

О порядке выплаты заработной платы на пластиковую карту в 1С подробно представлено в данной инструкции.

Выплата заработной платы должна осуществляться регулярно на любом предприятии, где используется труд наемного персонала. Как и у любой другой операции, здесь есть некоторые важные особенности, о которых обязательно должен знать бухгалтер, ответственный за расчет зарплаты в программах 1С. В данной статье разберемся, как выплатить заработную плату в 1С: Зарплата и управление персоналом 8 редакции 3.

Первым делом, необходимо настроить основные способы выплаты, для этого в программе предусмотрено несколько уровней.

Можно сделать настройки:

1) для организации

2) для конкретного подразделения

3) для конкретного сотрудника, если способ выплаты ему зарплаты отличается от общего.

В рамках данной статьи мы рассмотрим два способа выплаты зарплаты:

Через кассу предприятия;

Через банк без зарплатного проекта.

Если сотрудники получают заработную плату через кассу организации, то необходимо установить соответствующую настройку, а затем отражать факт выплаты зарплаты документом «Ведомость в кассу».

Заполняем документ нажатием на соответствующую кнопку, автоматически определяется сумма к выплате с учетом всех начислений и удержаний сотрудника за месяц за минусом уже выплаченных ранее сумм. Также при заполнении ведомости определяется налог на доходы физических лиц к удержанию с этой зарплаты.

В данном документе есть возможность округлить значения сумм к выплате и изменить процент выплаты, если возникает ситуация, когда в организации нет возможности в данном месяце выплатить сотрудникам зарплату в размере 100%.

Из документа можно получить следующие печатные формы.

Документ «Ведомость перечислений на счета» нужен для того, чтобы отразить выплату заработной платы через банк без зарплатного проекта.

При этом необходимо указать данную настройку в карточке сотрудников, для которых используется этот способ выплаты заработной платы (установить переключатель в положение «Перечислением на счет в банке, и указать номер счета»). Заполняем в документе дату, месяц начисления и характер выплаты. Также здесь указывается банк. Заполнение табличной части происходит по кнопке «Заполнить». При необходимости данные можно добавить в ручном режиме по кнопке «Добавить».

После проверки заполненных данных документ можно провести, при этом списывается задолженность организации перед сотрудниками, регистрируется удержанный налог на доходы физических лиц. Также имеется возможность установить для документа пометку «Передан для выплаты», после этого данный документ становится недоступным для редактирования.

Если возникла необходимость, то можно ввести сведения о незачисленной заработной плате. После заполнения и проведения данного документа зарплата будет считаться невыплаченной, НДФЛ неудержанным.

У документа есть печатные формы:

Реестр перечисленных сумм НДФЛ;

Список перечисляемой в банк зарплаты.

В данной статье мы рассмотрели два самых распространенных способа выплаты заработной платы в организации. В том случае, если какая-то из ведомостей на выплату зарплаты не заполняется автоматически при наличии задолженности перед сотрудниками, то, первым делом, проверьте настройки выплаты, о которых шла речь в начале статьи. Например, если для сотрудника указан способ выплаты зарплаты «Через кассу», а затем вы хотите его увидеть в автоматически заполненной ведомости перечислений на счета, то столкнетесь с определенными трудностями, поэтому подойдите внимательно к вопросу настроек.

Перечисление заработной платы на карту работника регламентируется статьей 136 Трудового кодекса РФ, которая обязывает работодателя выплачивать заработную плату в месте выполнения работником работы, то есть, если перевести с юридического языка на русский, то выплата производится наличными средствами в кассе работодателя, а именно там, где работник работает. Но чаще всего заработная плата выплачивается по безналичному расчету.

А 136 статья ТК РФ нам говорит, что — « выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором».

Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы, но не позднее чем за пять рабочих дней до дня выплаты заработной платы.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором, локальными нормативными актами работодателя или трудовым договором.

Так вот, перечисление зарплаты на карту работнику, а именно на какой счет, решает сам работник, а не работодатель.

Неправомерно, когда организация имеет зарплатный проект и заставляет всех своих работников подключаться именно к этому зарплатному проекту. За много лет работы в кадрах пришлось столкнуться с ситуацией, когда при приеме на работу сотрудника приходится говорить: «Давайте решать с вами вопрос, как оформлять заработную плату. Работник выкладывает на столе веером банковские карты и спрашивает: «С каким банком у вас зарплатный проект, давайте подберем карту. У меня от каждого работодателя осталось по карте, я и карту не закрыл и на счету остались какие-то деньги. Поэтому давайте подберем тот банк, банковская карта которого у меня есть в наличии, мне не нужна еще одна карта».

Сейчас, при трудоустройстве, работник уже имеет банковскую карту, на которую он готов получать заработную плату.

Трудовое законодательство говорит о том, что это деньги работника, это он решает, как ему удобней их получить, в каком банке и на какой лицевой счет. При этом, работник вправе изменить банковскую организацию, известив об этом работодателя всего лишь за 5 дней, до дня, предшествующего перечислению заработной платы.

Может возникнуть такая ситуация, когда работник имеет несколько банковских карт от различных банков, на одной карте у него кредит и ему удобно, чтобы банк списывал с лицевого счета определенную сумму, со второй картой ему удобно ездить за границу, другая карта Сбербанка, банкоматы которого находятся на каждом углу и мне удобно пользоваться картой в текущей жизни. Поэтому, работник просит перечислять ему заработную плату за один период на одну карту, за другой период перечислять на вторую карту, а заработную плату за следующий период — на третью карту и потом повторить.

Это право работника и он сам решает, на какой счет перечислять ему заработную плату. А так как заработная плата перечисляется каждые две недели, то работник вправе каждые две недели менять банковскую организацию, главное, чтобы он успел, не менее чем за 5 дней, вас об этом известить в письменной форме с указанием новых банковских реквизитов и счета, на который необходимо перевести зарплату.

Бухгалтерия, в свою очередь, обязана перечислить заработную плату работника именно на тот счет, который указал работник в своем заявлении. Это условие обязательно должно быть отражено в трудовом договоре работника и он должен знать о своем праве при смене банковской организации.

Да, у нас не любят бухгалтера, когда им создают лишние телодвижения и ссылаются на то, что это не возможно, и что производится только по зарплатному проекту организации. Но это не так, бухгалтер в данном случае лукавит, так как любая программа, которая автоматизирует расчет зарплаты, позволяет вводить неограниченное число зарплатных проектов и делать выбор, на какую карту и в какую банковскую организацию перечислять работнику заработную плату.

Еще раз хочу напомнить, что это деньги работника и ему решать, куда переводить их. Как удобно, так и делаем для работника.

Теперь при приеме на работу у вас не будет вопросов о перечислении зарплаты на карту работника .