Отчет об исполнении учреждения плана его финансово хозяйственной деятельности. Как отчитаться об исполнении плановых бюджетных показателей. Как заполнять отчет об исполнении пфхд

Опубликовано 03.06.2016 12:03 Просмотров: 4221В этой статье мы рассмотрим порядок и нюансы заполнения ф.0503737 в программе «1С Бухгалтерия государственного учреждения 8 ред. 1.0». В данном отчете нарастающим итогом отражаются показатели исполнения учреждением в отчетном периоде Плана финансово-хозяйственной деятельности на отчетный период.

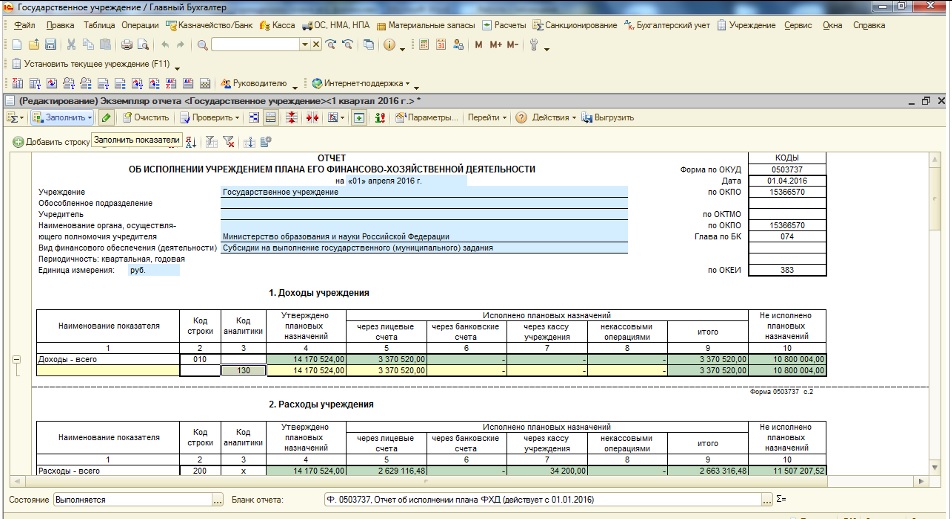

Найти эту форму можно в меню "Бухгалтерский учет" - "Регламентированные отчеты" - "Бухгалтерская отчетность".

Указываем реквизиты

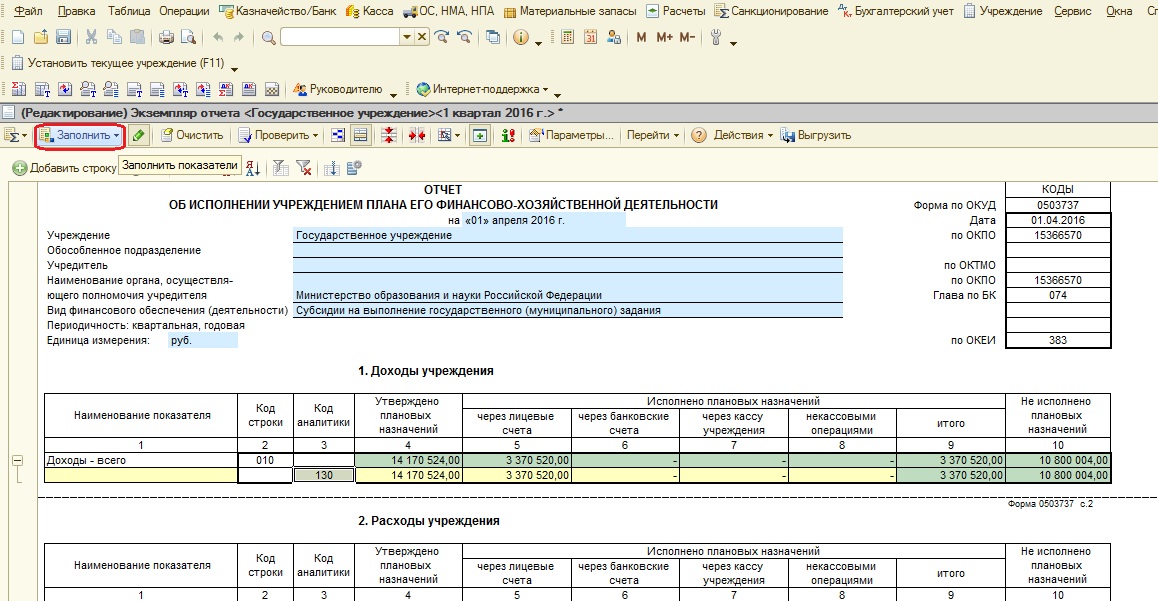

И после этого нажимаем кнопку «Заполнить"

С 1 января 2016 года действует новая редакция Инструкция № 33н, согласно которой показатели исполнения этого плана должны отражаться на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам бюджетной классификации, соответствующих виду поступлений, виду выбытий соответственно по разделам отчета:

1. Раздел 1 «Доходы учреждения»

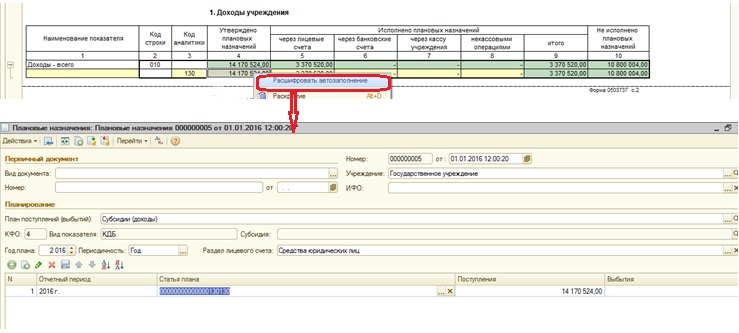

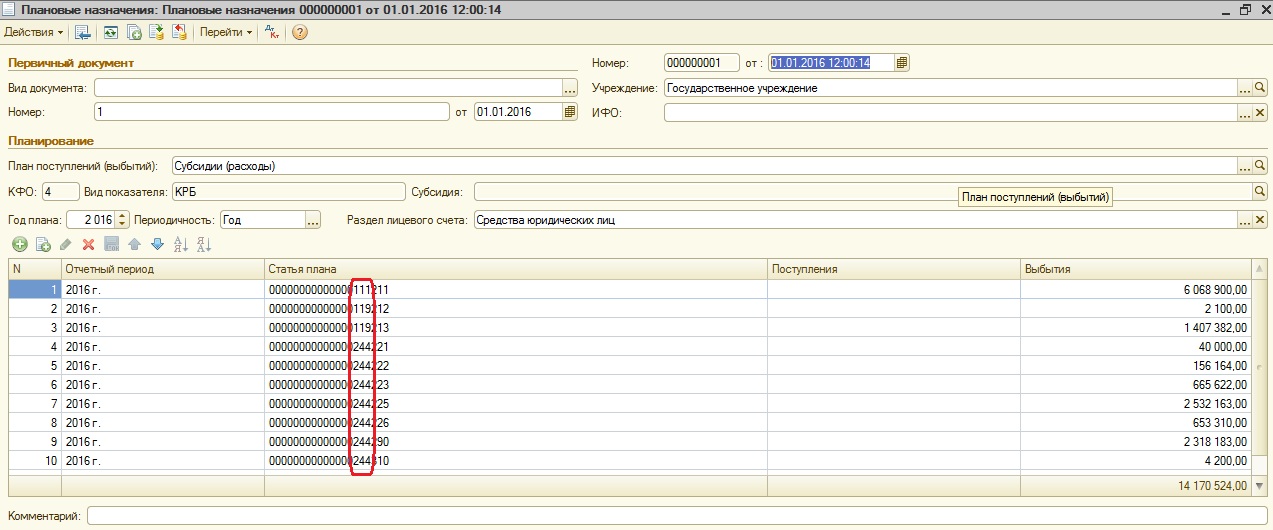

В 4 графу попадают данные из документа «Плановые назначения». Показатели можно расшифровать, нажав на сумму правой кнопкой мыши

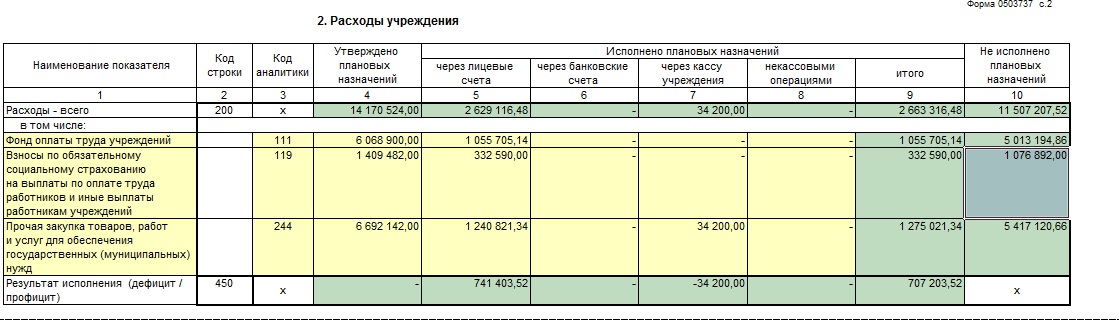

2. Раздел 2 «Расходы учреждения».

Раздел «Расходы учреждения» заполняется теперь не в разрезе кодов экономической классификации, а в разрезе кодов аналитики (вид расхода).

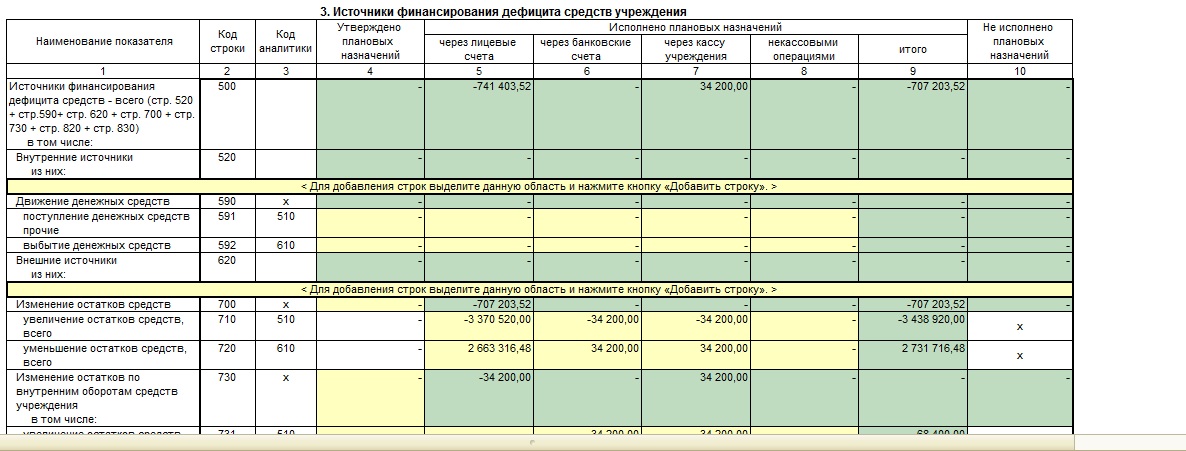

3. Раздел 3 «Источники финансирования дефицита средств учреждения»

Этот раздел дополнен следующими строками:

590 – отражает сумму строк 591 и 592;

591 – формируется на основании показателей по поступлению – денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

592 – формируется на основании показателей – по выбытию денежных средств при перечислении денежных обеспечений, а также возврату остатков субсидий прошлых лет.

4. Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет». До внесения изменений этот раздел назывался «Сведения о возвратах расходов и выплат обеспечений прошлых лет». В нем должны отражаться суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет, суммы, поступивших в погашение дебиторской задолженности прошлых лет.

Это основные нюансы заполнения формы по-новому. Если остались вопросы по формированию отчета, их можно задать в комментариях к статье.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

размер шрифта

Действующая редакция

ПРИКАЗ Минфина РФ от 25-03-2011 33н ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ КВАРТАЛЬНОЙ... Актуально в 2018 году

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

34. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее в целях настоящей Инструкции - Отчет (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7), по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

35. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

36. В Отчете (ф. 0503737) нарастающим итогом отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде Плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год (далее показатели исполнения плана).

Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) и расходов (иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):

Раздел 1. Доходы учреждения;

Раздел 2. Расходы учреждения;

Раздел 3. Источники финансирования дефицита средств учреждения.

37. В целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения, актом учредителя, соответствующего финансового органа могут быть введены в разделах Отчета (ф. 0503737) дополнительные подстроки.

38. В графе 4 Отчета (ф. 0503737) отражаются соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения", суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления и выплаты источников финансирования дефицита средств учреждения), утвержденных Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения на текущий (отчетный) финансовый год, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее в целях настоящей Инструкции - утвержденные плановые назначения), отраженные по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года".

По строке 700 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражается запланированный Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе (увеличения, уменьшения) средств, размещенных автономным учреждением на его депозитные счета:

плановый показатель увеличения остатка денежных средств учреждения отражается по строке 700 со знаком "минус";

плановый показатель уменьшения остатка денежных средств учреждения отражается по строке 700 со знаком "плюс".

Графа 4 по строкам 710, 720 не заполняется.

По строкам 820, 821, 822 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения поступлений (выбытий) денежных средств учреждения при осуществлении им расчетов, производимых между головным учреждением и его обособленным подразделением (между обособленными подразделениями одного учреждения):

по строке 821 отражается плановый показатель поступлений денежных средств, показатель отражается со знаком "плюс";

по строке 822 отражается плановый показатель выбытий денежных средств, показатель отражается со знаком "минус";

показатель по строке 820 равен сумме строк 821 и 822.

По строкам 830, 831, 832 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения изменения расчетов по привлечению денежных средств учреждения от иных видов финансового обеспечения (деятельности) при исполнении в пределах остатка собственных средств учреждения обязательств (денежных обязательств):

по строке 831 отражается плановый показатель увеличения расчетов по привлечению остатков средств, показатель отражается со знаком "плюс";

по строке 832 отражается плановый показатель уменьшения расчетов по привлечению остатков средств, показатель отражается со знаком "минус";

показатель по строке 830 равен сумме строк 831 и 832.

39. В графе 10 "Не исполнено плановых назначения" на отчетную дату отражается разность соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения" между графой 4 и графой 9.

По строкам, не содержащим данных в графе 4, графа 10 не заполняется.

Показатель графы 10 по строкам 010, 200, 520, 620 определяется как сумма неисполненных назначений по разделу (по группе строк).

Графа 10 по строкам 710, 720, 731, 732 не заполняется.

40. По строке 450 отчета отражается разность строки 010 раздела "Доходы учреждения" и строки 200 раздела "Расходы учреждения" соответственно в графах 4, 5, 6, 7, 8, 9.

Графа 10 по строке 450 не заполняется.

41. По строке 500 отчета отражается сумма строк 520, 620 700, 730, 820, 830 соответственно в графах 4, 5, 6, 7, 8, 9.

Показатели по строке 500 раздела "Источники финансирования дефицита средств учреждения" в графах 4, 5, 6, 7, 8, 9 должны быть равны показателям, отраженным по строке 450 в графах 4, 5, 6, 7, 8, 9 раздела "Расходы учреждения" соответственно с противоположным знаком.

42. В разделе "Доходы учреждения" отражаются:

Данные по кассовым поступлениям доходов (с учетом их возвратов), исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации (далее - банковские счета) - графа 6; через кассу учреждения - графа 7;

данные об исполнении плановых назначений по доходам учреждения без движения денежных средств (далее - некассовые операции) - графа 8;

В графе 5 - на основании аналитических данных по видам доходов, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к счетам 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и 020113000 "Денежные средства учреждения в органе казначейства в пути", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, в графу 5 не включаются;

В графе 6 - на основании аналитических данных по видам доходов, отраженных на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 020123000 "Денежные средства учреждения в кредитной организации в пути" и 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции автономных учреждений по зачислению на банковские счета наличных денег (в рублях), поступивших в кассу учреждения в виде доходов, в графу 6 не включаются;

В графе 7 - на основании аналитических данных по видам доходов, поступивших в отчетном периоде в кассу учреждения, и отраженных по счету 020134000 "Касса", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами".;

в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по доходам учреждения, в разрезе видов доходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

43. В разделе "Расходы учреждения" отражаются:

Данные по выплатам расходов (с учетом их восстановления), исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации - графа 6; через кассу учреждения - графа 7;

данные о некассовых операциях исполнения расходов учреждения - графа 8;

Итоговая сумма исполненных плановых назначений за отчетный период - графа 9 (сумма граф 5, 6, 7, 8).

При формировании раздела отчета показатели отражаются:

В графе 5 - на основании аналитических данных по видам расходов, отраженным на забалансовых счетах 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции по получению с лицевых счетов учреждений наличных денег, для осуществления выплат по расходам учреждения, в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам расходов, отраженных на забалансовых счетах 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 020126000 "Аккредитивы на счетах учреждения в кредитной организации" и 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции по получению с банковских счетов учреждений наличных денег, для осуществления выплат по расходам учреждения, в графу 6 не включаются;

В графе 7 - на основании аналитических данных по видам выплат по расходам, произведенным в отчетном периоде из кассы учреждения, и отраженных по счету 020134000 "Касса", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами";

В графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по расходам учреждения, в разрезе видов расходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

44. В разделе "Источники финансирования дефицита средств учреждения" отражаются:

данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации - графа 6; через кассу учреждения - графа 7;

Данные о некассовых операциях по исполнению поступлений (выплат) источников финансирования дефицита средств учреждений - графа 8;

итоговая сумма исполненных плановых назначений за отчетный период - графа 9 (сумма граф 5, 6, 7, 8).

При формировании строк 520, 620 раздела суммы отражаются:

показатели по строкам 521, 523, 525, 527 621, 625 отражаются в положительном значении (со знаком "плюс"), по строкам 522, 524, 526, 528, 622, 626 - со знаком "минус";

В графе 5 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения", открытых к счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и 020113000 "Денежные средства учреждения в органе казначейства в пути", в положительном и в отрицательном значении показателей, определенных абзацем шестым настоящего пункта, а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в положительном и в отрицательном значении показателей, абзацем шестым настоящего пункта Инструкции, а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". При этом операции по зачислению на банковские счета учреждений наличных денег из кассы учреждения в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, произведенных в отчетном периоде из кассы учреждения, и отраженных по счету 020134000 "Касса", а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами";

в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по источникам финансирования дефицита средств учреждений, в разрезе видов поступлений (выплат), предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 710 формируется:

В графе 5 - на основании данных по поступлениям денежных средств на лицевые счета учреждения, отраженных по дебету счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", 020113000 "Денежные средства учреждения в органе казначейства в пути", за исключением данных по поступлениям, отраженным в корреспонденции с кредитом счета 020113000 "Денежные средства учреждения в органе казначейства в пути";

В графе 6 - на основании данных по поступлениям денежных средств на банковские счета учреждения, отраженных по дебету счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации" и 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" (для автономного учреждения), 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", за исключением данных по поступлениям, отраженным в корреспонденции с кредитом счета 020113000 "Денежные средства учреждения в органе казначейства в пути";

Графа 7 на основании данных по поступлениям (увеличениям) денежных средств в кассу учреждения, отраженных по дебету счета 020134000 "Касса", за исключением данных по поступлениям, отраженным в корреспонденции с кредитом счета 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономного учреждения), 020123000 "Денежные средства учреждения в кредитной организации в пути", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

Графа 8 не заполняется;

в графе 9 - сумма показателей по строке 710 граф 5, 6, 7, 8.

Данные по строке 710 отражаются в отрицательном значении.

Строка 720 формируется:

В графе 5 - на основании данных по выплатам денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" 020113000 "Денежные средства учреждения в органе казначейства в пути";

в графе 6 - на основании данных по выплатам денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

в графе 7 - на основании данных по выплатам денежных средств с кассы учреждения, отраженных по кредиту счета 020134000 "Касса";

графа 8 не заполняется;

в графе 9 - сумма показателей по строке 720 граф 5, 6, 7. 8.

Данные по строке 720 отражаются в положительном значении.

Строка 730 граф 5, 6, 7, 9 отражает сумму строк 731 и 732 в графах 5, 6, 7, 9 соответственно.

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения):

по строке 731 - сумма денежных средств, поступивших в отчетном периоде на счет (в кассу) учреждения (обособленного подразделения). Показатель отражается в положительном значении (со знаком "плюс");

По строке 732 - сумма денежных средств, выбывших в отчетном периоде со счета (из кассы) учреждения (обособленного подразделения). Показатель отражается в отрицательном значении (со знаком "минус").

Графа 7 по строкам 731, 732 не заполняется.

Строка 820 граф 5, 6, 9 отражает сумму строк 821 и 822 в графах 5, 6, 9 соответственно.

Графы 7, 8 по строке 820 не заполняются.

Строка 821 заполняется на основании данных по увеличению внутренних расчетов в части операций по поступлениям денежных средств при расчетах между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации денежных средств:

В графе 5 - на лицевой счет учреждения, открытый в финансовом органе. Данные отражаются по дебетовым оборотам соответствующих счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", 020113000 "Денежные средства учреждения в органе казначейства в пути" в корреспонденции с кредитом счета 030404510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений отражается в положительном значении;

в графе 6 - на счета учреждений в рублях и иностранной валюте, открытые в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по дебетовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с кредитом счета 030404510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений отражается в положительном значении;

графы 7, 8 не заполняются.

Строка 821 графы 9 равна сумме показателей по строке 821 граф 5, 6, 7, 8.

Строка 822 заполняется на основании данных по уменьшению внутренних расчетов в части операций по перечислениям денежных средств в рамках расчетов между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации денежных средств:

в графе 5 - с лицевого счета учреждения, открытого в финансовом органе. Данные отражаются по кредитовым оборотам соответствующих счетов 020111000 "Денежные средства учреждения с лицевых счетов в органе казначейства" в корреспонденции с дебетом счета 030404610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов отражается в отрицательном значении;

В графе 6 - со счетов учреждения в рублях и иностранной валюте, открытых в соответствии с законодательством российской федерации в кредитных организациях. Данные отражаются по кредитовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с дебетом счета 030404610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов отражается в отрицательном значении;

Графы 7, 8 не заполняются.

Строка 822 графы 9 равна сумме показателей по строке 822 граф 5, 6, 7, 8.

Строка 830 граф 5, 6, 7, 8, 9 отражает сумму строк 831 и 832 в графах 5, 6, 7, 8, 9 соответственно.

Строка 831 заполняется на основании данных по увеличению расчетов в части операций по оплате принятых учреждением денежных обязательств (выплат, возвратов) в пределах остатка денежных средств учреждения за счет иных источников финансового обеспечения (деятельности):

В графе 5 - в пределах остатка средств на лицевом счете учреждения, открытого в финансовом органе. Данные отражаются по дебетовым оборотам счета 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", иных счетов по уменьшению расчетов по выплатам учреждения в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;

В графе 6 - в пределах остатка на счете учреждения в рублях и иностранной валюте, открытого в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по дебетовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", иных счетов по уменьшению расчетов по выплатам учреждения в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;

графы 7, 8 не заполняются.

Строка 831 графы 9 равна сумме показателей по строке 821 граф 5, 6, 7, 8.

Строка 832 заполняется на основании данных по уменьшению расчетов в части операций по привлечениям в пределах остатка денежных средств на оплату принятых учреждением денежных обязательств иных источников финансового обеспечения (деятельности):

в графе 5 - в пределах остатка учреждения, открытого в финансовом органе. Данные отражаются по кредитовому обороту счета 020111000 "Денежные средства учреждения с лицевых счетов в органе казначейства" в корреспонденции с дебетом 030406000 "Расчеты с прочими кредиторами". Показатель уменьшения расчетов отражается в отрицательном значении;

В графе 6 - в пределах остатка на счетах учреждения в рублях и иностранной валюте, открытых в соответствии с законодательством российской федерации в кредитных организациях. Данные отражаются по кредитовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". Показатель уменьшения расчетов отражается в отрицательном значении;

Графы 7 - в пределах остатка средств в Кассе учреждения. Данные отражаются по кредитовым оборотам счета 020134000 "Касса" в корреспонденции с дебетом счета 030406000 "Расчеты с прочими кредиторами". Показатель уменьшения расчетов отражается в отрицательном значении;

графа 8 не заполняется.

Строка 832 графы 9 равна сумме показателей по строке 832 граф 5, 6, 7, 8.

45. Головное учреждение составляет консолидированный Отчет (ф. 0503737) на основании Отчетов (ф. 0503737) составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета и исключения взаимосвязанных показателей на основании данных строки "денежные расчеты" Справок (ф. 0503725 по коду счета 030404000, 040110180, 040120241) в следующем порядке:

путем суммирования одноименных показателей, формирующих строку 010 раздела "Доходы учреждения", строку 200 раздела "Расходы учреждения" и строки 520, 700, 730, 820, 830 раздела "Источники финансирования дефицита средств учреждения" графы 4 Отчетов (ф. 0503737), включаемых в состав консолидированного Отчета (ф. 0503737);

Путем суммирования одноименных показателей, формирующих строку 010 раздела "Доходы учреждения", строку 200 раздела "Расходы учреждения" и строки 520 раздела "Источники финансирования дефицита средств учреждения" граф 5, 6, 7, 8, 9 Отчетов (ф. 0503737), включаемых в состав консолидированного Отчета (ф.0503737);

путем суммирования показателей строк 710 и 720 раздела "Источники финансирования дефицита средств учреждения" граф 4, 5, 6, 7, 9 Отчетов (ф. 0503737), включаемых в состав консолидированного Отчета (ф.0503737);

Путем исключения взаимосвязанных показателей по строкам 710, 821 граф 4, 9 и показателей по строкам 720, 822 граф 4, 9 раздела "Источники финансирования дефицита средств учреждения" консолидированного Отчета (ф. 0503737), в сумме операций между головным учреждением и его обособленными подразделениями, по перечислению (получению) денежных средств для целей осуществления уплаты налогов и (или) централизации и распределению головным учреждением денежных средств;

Путем исключения взаимосвязанных показателей в сумме операций по получению (перечислению) денежных средств в рамках централизации и распределения доходов по результатам деятельности после налогообложения, отраженных по соответствующим строкам раздела "Доходы учреждения" и раздела "Расходы учреждения" граф 4, 9 отчета и показателей увеличения (уменьшения) денежных средств, отраженных по строкам 710, 720 граф 4, 9 консолидированного Отчета (ф. 0503737).

Показатели по строкам 820, 821 и 822 граф 4, 9 раздела "Источники финансирования дефицита средств учреждения" консолидированного Отчета (ф. 0503737) должны быть равны нулю.

Целью анализа расходов по статьям плана ФХД является создание норм хозяйственной деятельности организации, что позволяет провести оценку полноты использования плана ФХД, обеспеченности учреждения материальными ресурсами, выявление причин отклонений фактических расходов от предусмотренных планом ФХД, проверка соблюдения установленных норм расходов.Отчеты государственного учреждения об исполнении бюджета (ф. 0503127), об исполнении планов ФХД по приносящей доход деятельности (ф. 0503137) можно считать одними из самых простых для составления и контроля. А вот соответствующий им Отчет бюджетного учреждения об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) оказался значительно сложнее.

В процессе исполнения бюджетной сметы казенными учреждениями, плана финансово-хозяйственной деятельности бюджетными и автономными учреждениями, государственные и муниципальные учреждения принимают на себя денежные обязательства перед физическими и юридическими лицами.

Принятие денежных обязательств заключается в праве осуществления расходов и платежей путем составления платежных и иных документов, необходимых для совершения расходов и платежей, в пределах, доведенных учредителем ЛБО бюджетными сметами до казенных учреждений и плановых назначений, утвержденных учредителем плана финансово-хозяйственной деятельности, до бюджетных и автономных учреждений.

В бухгалтерском учете принятие денежных обязательств отражается в момент совершения хозяйственных операций по признаниюкредиторской задолженности, подлежащей погашению за счет средств учреждения:

По начислению различных выплат работникам;

Учреждения;

По начислению различных налогов, сборов и платежей в бюджет;

По начислению задолженностей поставщикам и подрядчикам за полученные товары (работы, услуги);

По начислению задолженностей по прочим хозяйственным операциям в соответствии с действующим законодательством.

Принятие денежных обязательств отражается в учете одновременно с признанием кредиторской задолженности учреждения, подлежащей погашению за счет средств учреждения.

Под средствами контроля понимаются конкретные процедуры, установленные руководством учреждения и осуществляемые сотрудниками учреждения на отдельных направлениях и участках финансово-хозяйственной деятельности с целью обеспечения эффективного и надежного управления деятельностью учреждения.

Конкретные действия и мероприятия по управлению финансово-хозяйственной деятельностью учреждения вытекают из разработанной руководством политики бухгалтерского учета учреждения и служат для ее реального воплощения.

Средства контроля, применяемые учреждением, разнообразны и определяются спецификой деятельности учреждения. При этом выделяются наиболее распространенные средства контроля, применяемые во всех учреждениях:

На бухгалтерских документах необходимы распорядительные подписи руководителя и (или) главного бухгалтера либо других уполномоченных лиц;

Необходимо в определенные периоды проведение внутренних и внешних сверок расчетов;

Проведение встречных взаимопроверок бухгалтерских записей, система контроля со стороны старших бухгалтеров за качеством работы подчиненных им сотрудников;

Проверка правильности осуществления документооборота, в том числе сплошная нумерация создаваемых документов, регистрация документов в специальных журналах, брошюровка документов, порядка хранения и архивирования и т.д.;

Проведение плановых и внезапных инвентаризаций имущества и обязательств учреждения в соответствии с установленным порядком;

Использование для целей контроля информации, полученной из внешних источников;

Осуществление мер, направленных на ограничение несанкционированного доступа к активам учреждения;

Реализация мер, направленных на ограничение доступа неуполномоченных лиц к системе документооборота и ведения бухгалтерского учета;

Исследование динамики хозяйственных показателей, сравнительный анализ фактических показателей с плановыми и нормативными показателями, выявление причин существенных расхождений.

Средства контроля должны обеспечивать достижение следующих целей:

Достаточное разделение обязанностей;

Правильное документирование операций и их учет;

Обеспечение сохранности активов и бухгалтерских записей;

Независимые проверки деятельности.

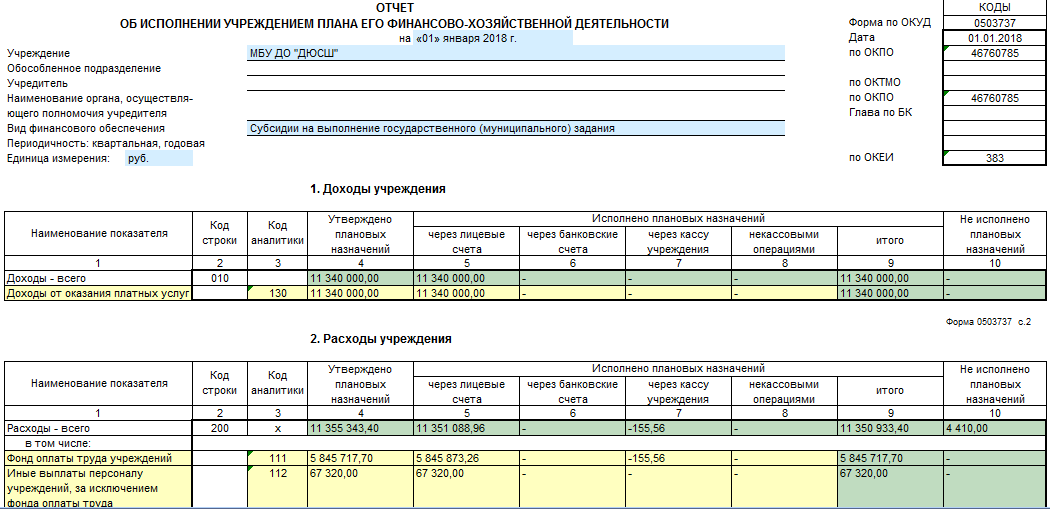

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) формируется согласно Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (далее–Инструкция № 33н). Данная форма является основной в комплекте квартальной отчетности. 25

Большинство учреждений переведены в новый правовой статус с начала финансового года, и I квартал 2012 г. для многих стал дебютным в части формирования отчетности по Инструкции № 33н. По результатам определился круг проблем в порядке заполнения Отчета (ф. 0503737), которые можно поделить на две группы:

Связанные с порядком отражения операций при переходе на новый тип учреждения в виде остатков прошлого года. Данные проблемы носят временный характер и в следующем финансовом году будут неактуальны;

Связанные со сложностями понимания порядка заполнения отдельных разделов Отчета (ф. 0503737) и взаимоувязки показателей.

До перехода в новый статус бюджетные учреждения являлись участниками бюджетного процесса как получатели бюджетных средств (ПБС), для которых согласно приказу Казначейства России от 07.10.2008 № 7н в органах казначейства открывался счет с кодом 03 - лицевой счет ПБС. Со сменой типа изменился и код счета: 20 - лицевой счет бюджетного учреждения, на котором осуществляется движение субсидии на выполнение государственного задания и средств от приносящей доход деятельности (ПДД). 26

В связи с закрытием счета 03 органы казначейства в начале 2012 г. осуществили перечисление остатка денежных средств, полученных от ПДД в 2011 г., на счет 20. Таким образом, в учете учреждения возникла двойственная ситуация: с одной стороны, входящий остаток на счете 0 201 11 000 «Денежные средства учреждения в органе казначейства» есть, а с другой стороны в Отчете о состоянии лицевого счета бюджетного учреждения (лицевого счета автономного учреждения) (ф. 0509401) наначало года указан «0».

При формировании Отчета (ф. 0503737) в разделе 1 «Доходы учреждения» исходной информацией для графы 5 являются данные по забалансовому счету 17, открытому к счетам 0 201 11 000, 0 201 13 000. Операции по зачислению на лицевые счета наличных денег, поступивших в кассу учреждения в виде доходов, в графу 5 не включаются. Для графы 7 необходимо использовать аналитические данные в разрезе видов доходов по счету 0 201 34 000 «Касса».

Главной особенностью Отчета (ф. 0503737) является то, что в состав кассового исполнения плановых назначений включаются не только суммы доходов и расходов, проведенные безналичным путем, но и осуществленные наличными деньгами.

После заполнения разделов 1 и 2 определяется результат исполнения плановых назначений (дефицит/профицит), для которого выделена строка 450. Это разность между показателями строки 010 раздела 1 и строки 200 раздела 2 по всем графам, кроме графы 10.

Итогом работы по формированию Отчета (ф. 0503737) является составление раздела 3 «Источники финансирования дефицита средств учреждения».В обязательном порядке в Отчете (ф. 0503737) заполняются строки 700 (сумма строк 710 и 720) и 730 (сумма строк 731 и 732). Строки 520, 620, 820 и 830 являются частными случаям, их формирование зависит от особенностей деятельности учреждения.

При верном заполнении Отчета (ф. 0503737) данные по строке 450 «Результат исполнения (дефицит/ профицит)» должны совпадать с показателями по строке 500 «Источники финансирования дефицита средств» с обратным знаком.

Рассмотрим качество исполнения плана ФХД в ГБПОУ СО «Уральский техникум «Рифей» за 2011-2013 годы. Это хорошо просматривается в таблицах 4,5,6,заполненных на основании отчетов об исполнении учреждением плана ФХД (Приложение 9,10,11). Исполнение плановых назначений в бюджетных организациях осуществляется только через лицевые счета этой организации.

Таблица 4– Исполнение плана ФХД за 2011 г.

|

Наименование показателя |

Руб. |

Руб. | |

|

Заработная плата | |||

|

Прочие выплаты | |||

|

Услуги связи | |||

|

Транспортные услуги | |||

|

Коммунальные услуги | |||

|

Прочие работы, услуги | |||

|

Прочие расходы | |||

|

Увеличение стоимости материальных запасов | |||

|

Пособия по социальной помощи населению | |||

|

Увеличение стоимости основных средств | |||

|

Расходы бюджета всего |

Таблица 5 – Исполнение плана ФХД за 2012 г.

|

Наименование показателя |

Утверждено плановых назначений |

Исполнено плановых назначений |

Не исполнено плановых назначений |

|

в том числе: заработная плата | |||

|

прочие выплаты | |||

|

начисления на выплаты по оплате труда | |||

|

2. Приобретение работ, услуг | |||

|

в том числе: услуги связи | |||

|

транспортные услуги | |||

|

коммунальные услуги | |||

|

работы, услуги по содержанию имущества | |||

|

прочие работы, услуги | |||

|

3. Прочие расходы | |||

Окончание таблицы 5

Таблица 6 – Исполнение плана ФХД за 2013 г.

|

Наименование показателя |

Утверждено плановых назначений |

Исполнено плановых назначений |

Не исполнено плановых назначений |

|

1. Оплата труда и начисления на выплаты по оплате труда | |||

|

в том числе: заработная плата | |||

|

прочие выплаты | |||

|

начисления на выплаты по оплате труда | |||

|

2. Приобретение работ, услуг | |||

|

в том числе: услуги связи | |||

|

транспортные услуги | |||

|

коммунальные услуги | |||

|

работы, услуги по содержанию имущества | |||

|

прочие работы, услуги | |||

|

3. Прочие расходы | |||

|

4. Расходы по приобретению нефинансовых активов | |||

|

в том числе: основных средств | |||

|

материальных запасов | |||

|

Расходы всего |

Таблица 7 – анализ финансово – хозяйственной деятельности в 2011-2013 г.

|

Наименование показателя |

Исполнено плановых назначений, руб. 2011 год |

Исполнено плановых назначений, руб. 2012 год |

Исполнено плановых назначений, руб. 2013 год |

Отклонение 2012 к 2011 в % |

Отклонение 2013 к 2012 в % |

|

1. Оплата труда и начисления на выплаты по оплате труда | |||||

|

в том числе: заработная плата | |||||

|

прочие выплаты | |||||

|

начисления на выплаты по оплате труда |

Окончание таблицы 7

|

2. Приобретение работ, услуг | |||||

|

в том числе: услуги связи | |||||

|

транспортные услуги | |||||

|

коммунальные услуги | |||||

|

работы, услуги по содержанию имущества | |||||

|

прочие работы, услуги | |||||

|

3. Прочие расходы | |||||

|

4. Расходы по приобретению нефинансовых активов | |||||

|

в том числе: основных средств | |||||

|

материальных запасов | |||||

|

Расходы всего |

В 2011 г. не использованы расходы по коммунальным услугам, так как в учреждении были поставлены счетчики на тепло, на горячую воду, на электроэнергию, в связи с этим значительно снизились расходы по сравнению с предыдущим годом. По остальным статьям денежные средства были выделены в конце декабря, на основании чего был скорректирован план, но средства освоить не успели. Остатки перешли на следующий год.

Так как остатки прошлого года перешли на текущий год, пошел перерасход бюджета 2012 и 2013 гг.

Общее финансирование за 2013 г. увеличилось по сравнению с прошлым годом на 9,69 % за счет увеличения:

Стоимости материальных запасов;

Коммунальных услуг;

Транспортных услуг;

Заработной платы;

Начислений на заработную плату.

Это происходит из-за повышения цен, увеличения окладов и минимальной заработной платы в области.

Рассмотрим качество исполнения плана ФХД в ГБПОУ СО «Уральский техникум «Рифей» от внебюджетной деятельности, приносящей доход за 2011-2013 годы.

Таблица 8 – Анализ исполнения плана ФХД от внебюджетной и приносящей доход деятельности за 2011-2013 гг.

|

Наименование показателя |

Исполнено плановых назначений, руб. 2011 |

Исполнено плановых назначений, руб. 2012 |

Исполнено плановых назначений, руб. 2013 |

Отклонение 2012 к 2011, % |

Отклонение 2013 к 2012, % |

|

1. Оплата труда и начисления на выплаты по оплате труда | |||||

|

в том числе: заработная плата | |||||

|

начисления на выплаты по оплате труда | |||||

|

2. Приобретение работ, услуг | |||||

|

в том числе: услуги связи | |||||

|

транспортные услуги | |||||

|

коммунальные услуги | |||||

|

арендная плата за пользованием имущества | |||||

|

работы, услуги по содержанию имущества | |||||

|

прочие работы, услуги | |||||

|

3. Прочие расходы | |||||

|

4. Расходы по приобретению нефинансовых активов | |||||

|

в том числе: основных средств | |||||

|

материальных запасов | |||||

|

Расходы всего |

Рассмотревтаблицу 8можно сделать вывод, что по сравнению с прошлыми годами расходы по внебюджетной и приносящей доход деятельности увеличиваются, которые полностью зависят от доходов учреждения. Полученные доходы предприятие использует на свои неотложные нужды.

Строка 830 граф 5, 6, 7, 8, 9 отражает сумму строк 831 и в графах 5, 6, 7, 8, 9 соответственно.

Строка 831 заполняется на основании данных в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций:

В графе 5 - в пределах остатка средств на лицевом счете учреждения, открытого в финансовом органе. Данные отражаются по дебетовым оборотам счета 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;

В графе 6 - в пределах остатка на счете учреждения в рублях и иностранной валюте, открытого в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по дебетовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;

В первую очередь отметим, что в бюджетной сфере выделяют два типа плановых показателей:

- данные по участникам бюджетного процесса;

- данные по бюджетным и автономным учреждениям.

Рассмотрим более подробно особенности составления и анализа отчетности плановых показателей ПФХД.

Исполнение плана финансово-хозяйственной деятельности

Все бюджетные и автономные учреждения обязаны составлять план финансово-хозяйственной деятельности. ПФХД — это основной экономический документ, на основании которого учреждение осуществляет кассовые расходы, направленные на выполнение государственного или муниципального задания.

По итогам каждого квартала, а также в конце финансового года госучреждение должно провести анализ исполненных плановых показателей деятельности. Отчетным документом в данном направлении является отчет об исполнении плана ФХД (ф 0503737). Унифицированный бланк утвержден приказом Минфина РФ от 25.03.2011 № 33н.

Как заполнять отчет об исполнении ПФХД

Отчетный документ предоставляется учредителю, а также подлежит размещению на официальном сайте bus.gov.ru и «Электронный бюджет».

Отметим отличительные особенности заполнения бухотчетности:

- Плановые показатели отчета должны соответствовать показателям утвержденного плана финансово-хозяйственной деятельности учреждения (исполнение на отчетный период). То есть при составлении ф.0503737 за 1 квартал 2019 г. план должен соответствовать 1 кварталу 2019 по ПФХД.

- В графах «Исполнено плановых назначений» отражаются кассовые поступления и выбытия средств. Причем не только по лицевым счетам, но и через кассу учреждения, а также через счета, открытые в банковских организациях. В документе также отражаются и некассовые операции.

- Детализация отчета по доходам и расходам осуществляется в соответствии с действующими видами кодов расходов (КВР). Однако, учредитель вправе затребовать более детальную информацию.

- В отличие от ПФХД, 0503373 составляется по каждому коду финансового обеспечения отдельно. Например, отдельно по субсидиям на выполнение муниципального задания, отдельно по собственным доходам от предпринимательской деятельности.

Заполненный отчет об исполнении плана финансово-хозяйственной деятельности

Отчетность об исполнении бюджета

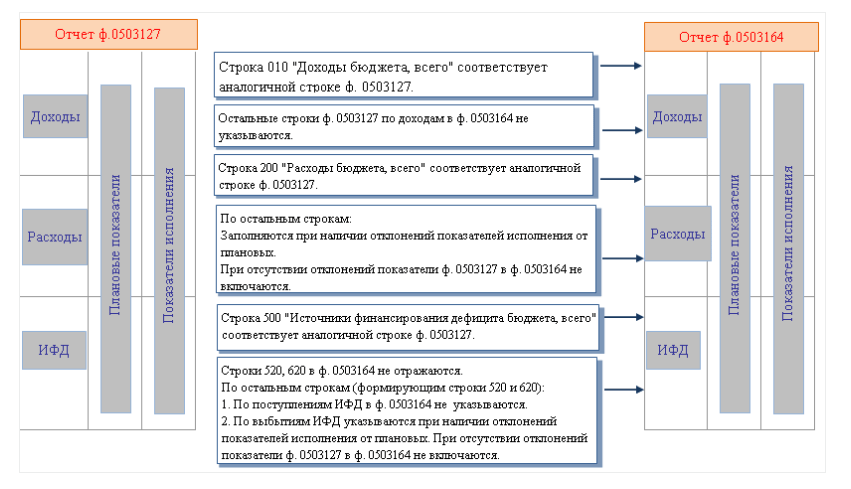

Для учреждений, являющихся участниками бюджетного процесса, предусмотрены иные бланки бухгалтерской отчетности, которые отражают полноту достижения плановых назначений. Выделяют ОКУД 0503127 и ОКУД 0503164.

Форма 0503127 утверждена приказом Минфина РФ от 28.12.2010 № 191н (в ред. от 19.12.2014). Предусматривает соответствие с кассовым планом исполнения бюджета. Предоставляется вышестоящему распорядителю или администратору бюджетных средств.

Особенности заполнения отчетности:

- Плановые показатели отчета должны соответствовать показателям кассового плана, утвержденного на соответствующий отчетный период. Отчет об исполнении бюджета составляется ежеквартально.

- Отчетная форма заполняется в соответствии с данными бухгалтерского учета по забалансовым счетам 17, в части поступлений доходов бюджета и счета 18, в части выбытий.

- В документе отражаются движения не только по счетам, открытым в органах казначейства или финорганах, но и кассовые и некассовые операции.

Бланк бухгалтерской отчетности ОКУД 0503164 является одной из отчетных форм Пояснительной записки к бюджетной отчетности (ОКУД 0503160). Составляется ежегодно.

0503164 и 0503127 напрямую связаны между собой. Отразим данную взаимосвязь бухотчетности в виде схемы:

В отчете 0503164 раскрываются показатели, по которым имеются отклонения от плановых назначений. Причем отклонения должны быть более 5 %. То есть если плановые назначения план-факт анализ исполнения бюджета (excel) исполнены на 95 % и более, раскрывать информацию в отчетности не нужно.