Коэффициент маневренности собственных оборотных средств отражает. Как рассчитывается коэффициент функционирующего капитала? Если показатель ниже нормы

Коэффициент маневренности позволяет определить зависимость фирмы от заемных средств и оценить ее потенциальную платежеспособность и финансовую устойчивость. Вычисляется он с использованием строк бухгалтерского баланса. Рассмотрим, как именно, в нашей статье.

Коэффициент маневренности — что это?

Данный коэффициент является одним из показателей финансово-хозяйственной эффективности предприятия, поскольку отражает, насколько независимой с точки зрения наличия собственных оборотных средств является фирма. Обладание значимыми объемами собственных оборотных средств — одно из ключевых условий развития бизнеса, поскольку данные ресурсы часто выступают основным источником инвестиций в расширение и модернизацию производства.

Исчисляется он довольно просто: необходимо разделить сумму собственных оборотных средств фирмы на показатель, соответствующий объему собственного капитала.

Что показывает коэффициент маневренности

Данный коэффициент дает возможность судить:

- во-первых, о том, какая часть собственных средств фирмы находится в обороте;

- во-вторых, насколько компания финансово независима.

Как оценить эффективность бизнес-модели компании исходя из значения коэффициента:

- Если коэффициент маневренности ниже 0,3, это может свидетельствовать о серьезных проблемах в развитии фирмы, высоком уровне ее зависимости от заемных средств, и, скорее всего, низкой платежеспособности. Не исключено, что в такой ситуации кредиторы будут отказывать ей в предоставлении значительных заемных сумм, а инвесторы — подвергать сомнению перспективы вложений в данный бизнес.

- Если коэффициент маневренности находится в интервале между 0,3 и 0,6, это значение можно считать вполне оптимальным.

- Если коэффициент маневренности превышает 0,6, то его интерпретация будет зависеть от структуры текущих займов, а также степени ликвидности собственных оборотных средств фирмы.

Если взятые компанией кредиты преимущественно долгосрочные (от 1 года и более), то коэффициент, превышающий 0,6, может свидетельствовать о сильной зависимости фирмы от займов, так как в этом случае значительная часть прибыли на протяжении долгого времени может уходить на компенсацию процентов. Следовательно, инвестиции в расширение и модернизацию производства могут быть затруднены.

Но если кредиты преимущественно краткосрочные (в пределах 1 года), то при коэффициенте маневренности выше 0,6 фирму можно охарактеризовать как вполне независимую от займов и имеющую достаточное количество свободных средств для инвестирования в производство.

В свою очередь, высокий коэффициент маневренности при низкой ликвидности собственных оборотных средств фирмы будет считаться приемлемым только при условии значительного превышения значения 0,6. Если же он будет равен 0,6 либо немного больше, фирма может испытывать сложности со своевременной конвертацией собственных оборотных средств в инвестиционные средства, направленные на расширение или модернизацию производства.

Отраслевая интерпретации коэффициента

Практика показывает, что интерпретировать коэффициент маневренности следует не только исходя из его значения, но и в соотнесении с отраслевой спецификой бизнеса. Например, в промышленности, строительстве, торговле и иных областях, считающихся относительно низкорентабельными, оптимальным будет более высокое значение данного коэффициента, чем в IT-сфере, консалтинге, или индустрии красоты — видах деятельности, рассматриваемых как относительно высокорентабельные.

Интерпретация коэффициента маневренности в динамике

Часто отдельно взятый коэффициент, к примеру за месяц, может ничего не сказать о положении дел в бизнесе. Однако в годовой динамике он будет несравнимо больше информативен. Как интерпретировать изменение данного коэффициента в динамике?

Если в течение нескольких месяцев коэффициент маневренности растет, это может свидетельствовать о том, что:

- фирма успешно рассчитывается с имеющимися долгами и не увеличивает собственную кредитную нагрузку;

- фирма имеет ресурсы для оперативного расширения и модернизации производства;

- у фирмы есть ресурсы для финансирования текущих операций в случае закрытия доступа к кредитным рынкам;

- фирма может успешно диверсифицировать свою деятельность.

Если же коэффициент маневренности на протяжении значительного срока падает, это показывает, что:

- увеличивается закредитованность компании либо общая платежная нагрузка (что говорит о том, что у данного бизнеса слишком низкая прибыльность либо не самое эффективное управление);

- компания не может эффективно инвестировать в производство, равно как и диверсифицировать свою деятельность.

Аналогичные выводы позволяет сделать анализ динамики коэффициента маневренности, который на протяжении длительного периода остается низким — менее 0,3.

По какой формуле вычислить коэффициент маневренности

Есть несколько основных формул коэффициента маневренности, в которых используются данные из бухгалтерского баланса предприятия.

Рассмотрим самый простой вариант формулы коэффициента маневренности по балансу. Для того чтобы ею воспользоваться, понадобятся данные из строк 1100 и 1300 баланса.

Разница между значениями из строк 1300 и 1100 составляет величину собственных оборотных средств фирмы. Показатель из строки 1300 — это величина капитала компании.

Таким образом, 1-я формула коэффициента маневренности (КМ) будет выглядеть так:

КМ = (Стр. 1300 — Стр. 1100) / Стр. 1300.

В случае если в структуре пассивов фирмы есть значительные объемы долгосрочных обязательств, формула определения коэффициента маневренности по балансу будет дополнена показателями по строке 1400 бухгалтерского баланса. Их нужно будет суммировать с цифрой из строки 1300.

В итоге 2-я формула будет иметь следующий вид:

КМ = ((Стр. 1300 + Стр. 1400) — Стр. 1100) / Стр. 1300.

Фирмам, имеющим значительный объем краткосрочных обязательств, рекомендуется подсчитывать коэффициент маневренности с помощью формулы, в которой величина собственных ОС определяется как разница между строками 1200 и 1500 баланса.

В результате получается 3-я формула определения показателя:

КМ = (Стр. 1200 — Стр. 1500) / Стр. 1300.

В анализе хоздеятельности распространена еще одна формула. В ней задействуются также показатели из строки 1530 бухгалтерского баланса. Выглядит она так:

КМ = ((Стр. 1300 + Стр. 1400 + Стр. 1530) — Стр. 1100) / (Стр. 1300 + Стр. 1530).

Итоги

Коэффициент маневренности указывает на размер собственных оборотных средств фирмы, находящихся в движении, а в конечном итоге позволяет судить, насколько зависимо либо автономно предприятие от внешних займов. Если показатель менее 0,3, бизнес-модель фирмы можно охарактеризовать как не самую эффективную. Если он приближается к 0,6, это может свидетельствовать о высокой финансовой устойчивости компании.

Коэффициент маневренности желательно интерпретировать не только в чистом виде, но и с учетом отраслевой специфики бизнеса. Кроме того, он будет еще более информативен при наблюдении за ним в динамике.

Изучить специфику иных коэффициентов, используемых при анализе финансово-хозяйственной эффективности организации, вы можете в статьях:

Коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Исходные данные для расчета - бухгалтерский баланс.

Коэффициент маневренности собственных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент маневренности собственных средств.

Коэффициент маневренности собственных средств - что показывает

Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Коэффициент маневренности собственных средств - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K мсс = | стр.490 - стр.190 |

| стр.490 |

где стр.190 , стр.490 - строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент маневренности собственных средств - значение

Коэффициент маневренности собственных средств зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5. Универсальные рекомендации по величине коэффициента и тенденции изменения вряд ли возможны.

Отрицательный Коэффициент маневренности собственных средств означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Страница была полезной?

Синонимы

Еще найдено про коэффициент маневренности собственных средств

- Нормативы финансовой устойчивости российских предприятий: отраслевые особенности

Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях Коэффициент маневренности собственных оборотных средств Кмсос является следующим рассмотренным коэффициентом Рекомендации № 118 устанавливают нормативное - Как оценить финансовую устойчивость предприятия? Нормативы финансовой устойчивости для предприятий строительной отрасли и сельского хозяйствa

В целом и общем можно отметить что в отечественных методиках внимание фокусируется на работу собственных средств к примеру коэффициент обеспеченности собственными оборотными средствами коэффициент маневренности СОС или коэффициент оборачиваемости собственного капитала в то время как - Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий

Нормативное значение соотношения должно быть меньше 0,7 Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять - Особенности финансового анализа на предприятиях сельскохозяйственной отрасли

Допустимым значением рекомендуется принимать значение от 1,5 до 1,6, но при условии что бизнес будет финансироваться в основном за счет собственных средств и субсидий коэффициент маневренности функционирующего капитала Значение этого показателя в отрасли будет достаточно - Финансовый анализ предприятия - часть 5

Коэффициент соотношения привлеченных и собственных средств 2,855 0,626 Коэффициент маневренности собственного капитала - 1,252 0,075 Коэффициент имущества производственного назначения 0,913 - Финансовый анализ предприятия - часть 4

Коэффициент соотношения привлеченных и собственных средств 1,262 4,488 2,855 Коэффициент маневренности собственного капитала 0,522 - 2,177 - 1,252 Коэффициент имущества - Финансовая устойчивость организации и критерии структуры пассивов

Собственный оборотный капитал позволяет получить более высокое значение как чистого собственного оборотного капитала так и двух коэффициентов коэффициента обеспеченности собственными оборотными средствами и коэффициента маневренности собственного капитала В частности по уточненному расчету на конец года СОК - Актуальность коэффициентного метода оценки финансовой устойчивости

Способность предприятия поддерживать собственные оборотные средства на определенном уровне за счет собственного капитала определяет коэффициент маневренности собственных средств Км СОС СК 7 Рекомендуемое значение коэффициента 0,20,5 в зависимости от - О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия

П3 П4 0,04 0,04 0,17 0,75 0,3 &bullet коэффициент маневренности собственных оборотных средств Кмсос А1 А2 А3 П1 П2 П3 П4 0,44 - - Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности

Возможно это связано с тем что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным в результате чего доля собственных средств в активе меньше нежели в традиционных компаниях 6.Коэффициент маневренности собственных оборотных средств КМСОС указывает на гибкость использования собственных оборотных средств в специальной - Ранжирование предприятий в группе

У2 Коэффициент маневренности собственных средств У3 Коэффициент маневренности У4 Коэффициент мобильности всех средств У5 ОАО Арсенал ПРИМЕР 124.459 - Финансовые коэффициенты

Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными средствами Коэффициент обеспеченности собственными средствами Коэффициент финансирования - Классификация организаций по уровню их финансового состояния

С елью комплексного анализа финансового состояния организации следует использовать следующие показатели коэффициент обеспеченности оборотных активов собственными средствами коэффициент обеспеченности запасов собственными оборотными средствами коэффициент маневренности собственного капитала коэффициент реальной стоимости имущества коэффициент автономии коэффициент соотношения собственных и - Анализ финансового состояния в динамике

У2 45.256 45.362 45.359 45.405 45.83 0.574 Коэффициент маневренности собственных средств У3 456.319 456.388 456.373 456.429 456.562 0.243 Коэффициент маневренности У4 0.311 - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4

Вместе с неудовлетворительными предыдущими значениями показателей в финансовой устойчивости исследуемой организации наблюдаются и положительные явления так организация располагает достаточным размером собственных оборотных средств для свободного их использования о чем свидетельствует достаточно высокий коэффициент маневренности собственного капитала который - Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению

Значения же коэффициентов маневренности обеспеченности оборотных активов и запасов собственными средствами были бы отрицательными на протяжении всего - Проблемы учета переоценки внеоборотных активов и ее результатов в коммерческих организациях

Показатель коэффициент маневренности характеризующий долю источников собственных средств находящуюся в мобильной форме за анализируемый период увеличился - Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный

МанСК - коэффициент маневренности собственного капитала Кобесп сос - коэффициент обеспеченности собственными оборотными средствами Кфу - коэффициент финансовой - Ошибки управленческого анализа и рекомендации по их устранению

Рекомендуемое значе ние 50% Коэффициент маневренности в процентах Собственные оборотные средства Собственные средства х 100 Определяет долю собственных средств - Системы алгоритмов определения величины собственных оборотных средств

Если для расчета коэффициентов маневренности обеспеченности собственными средствами оборотных активов и запасов использовать разработанные и представленные в статье

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала

|

|||

| |

|||

Нормативное значение ≤ 1 .

1234Следующая ⇒

Дата публикования: 2015-07-22; Прочитано: 3756 | Нарушение авторского права страницы

Studopedia.org — Студопедия.Орг — 2014-2018 год.(0.001 с)…

Коэффициент маневренности собственного капитала отражает уровень ликвидности принадлежащих предприятию финансовых средств. Показывает долю собственного капитала, направленную на финансирование текущей деятельности. Показатель является одним из индикаторов финансовой устойчивости организации.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала?

Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

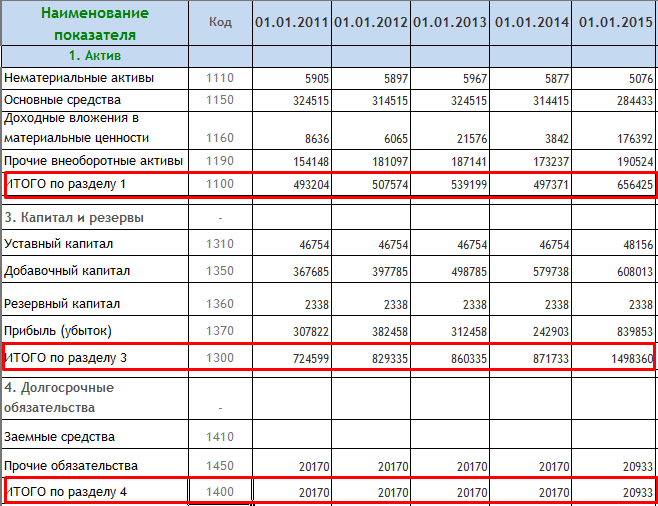

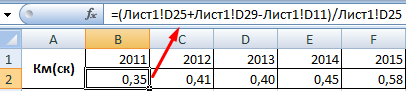

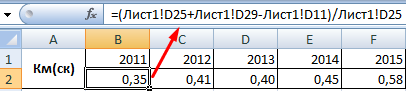

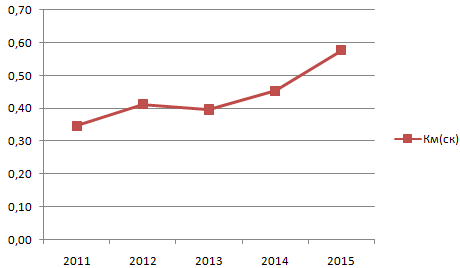

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

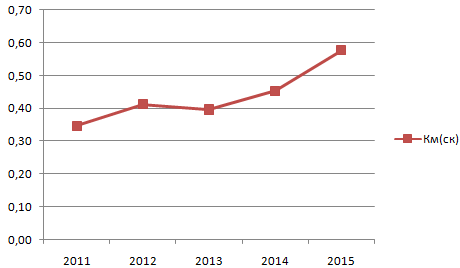

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.

Как рассчитать коэффициент маневренности

О финансовой устойчивости предприятия можно сделать вывод, зная о степени его зависимости от заемных средств, о возможности маневрировать собственным капиталом. Эта информация важна для собственников компании, ее инвесторов, а также контрагентов (покупателей готовой продукции и поставщиков сырья). Инструкция

|

© CompleteRepair.Ru

Коэффициент финансовой устойчивости

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Данными для его расчета служит бухгалтерский баланс.

Коэффициент маневренности собственного капитала показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Общая формула расчета коэффициента:

Коэффициент маневренность собственного капитала зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны.

Коэффициент финансовой зависимости

|

|||

Коэффициент обеспеченности собственными источниками финансирования

|

|||

| Коэффициент маневренности собственных оборотных средств | |||

| Коэффициент соотношения собственных и заемных средств |

Нормативное значение ≤ 1 .

Рост коэффициента свидетельствует об увеличении финансовой зависимости предприятия. Он показывает, сколько на рубль собственных средств, приходится заемных. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

ОПРЕДЕЛЕНИЕ

Коэффициент маневренности собственного капитала – важнейший показатель финансово-хозяйственной эффективности компании, отражающий степень независимости предприятия с позиции наличия собственных оборотных средств.

Наличие требуемым объемом собственных оборотных средств считается ключевым условием развития бизнеса, так как эти ресурсы чаще всего выступают в качестве основного источника инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу вычисляется путем отношения суммы собственных оборотных средств предприятия к показателю, который соответствует объему собственного капитала.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) - строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 - строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)- строка 1100)/(строка1300+ строка1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие показатели по строкам бухгалтерской отчетности за текущий и прошлый отчетный период:

Строка 1100 – 7350 тыс. руб., Строка 1300 – 8075 тыс. руб., Строка 1400 – 1145 тыс. руб. Строка 1100 – 7300 тыс. руб., Строка 1300 – 7900 тыс. руб., Строка 1400 – 1191 тыс. руб. Найти коэффициент маневренности собственного капитала за 2 года. |

Коэффициент маневренности собственного капитала отражает уровень ликвидности принадлежащих предприятию финансовых средств. Показывает долю собственного капитала, направленную на финансирование текущей деятельности. Показатель является одним из индикаторов финансовой устойчивости организации.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал .

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала? Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение. В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.