Как 1с отразить расходы будущих периодов. Управление затратами и расчет себестоимости. Распределение расходов на производственные затраты

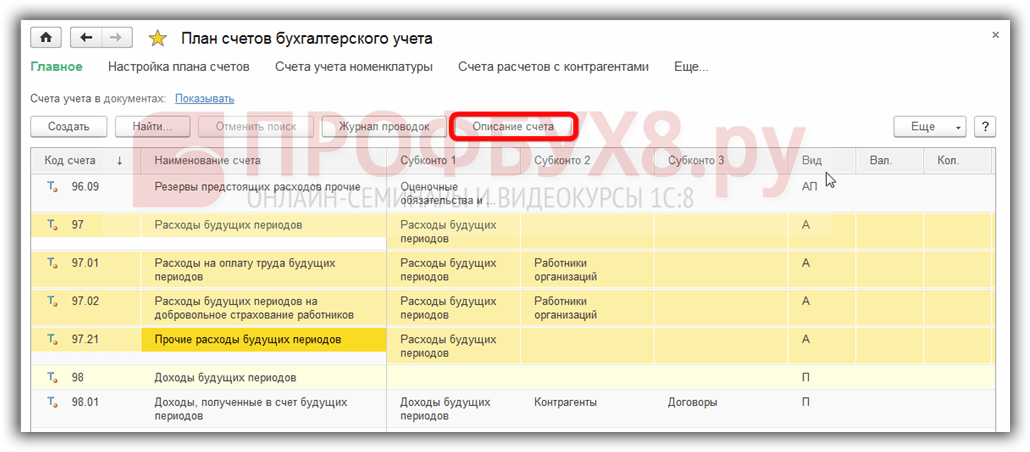

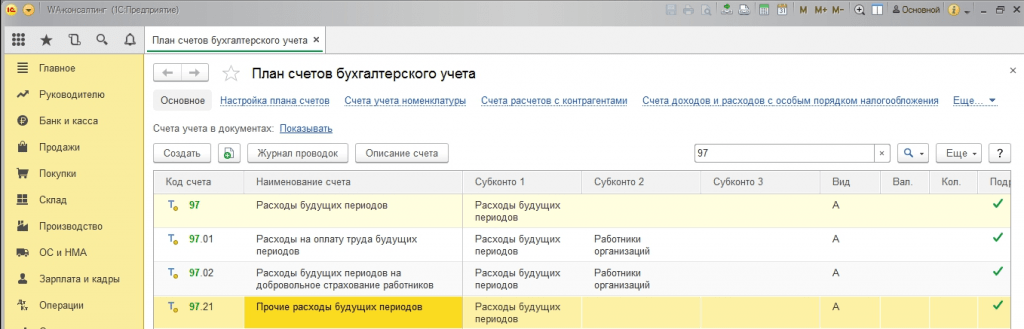

Все расходы будущих периодов учитываются на 97 счете в соответствии с инструкцией по применению плана счетов. Эту же информацию мы можем увидеть в программе 1С 8.3:

Переходим в Описание счета:

В 1С 8.3 выводится описание счета:

Где отражаются расходы будущих периодов в 1С 8.3

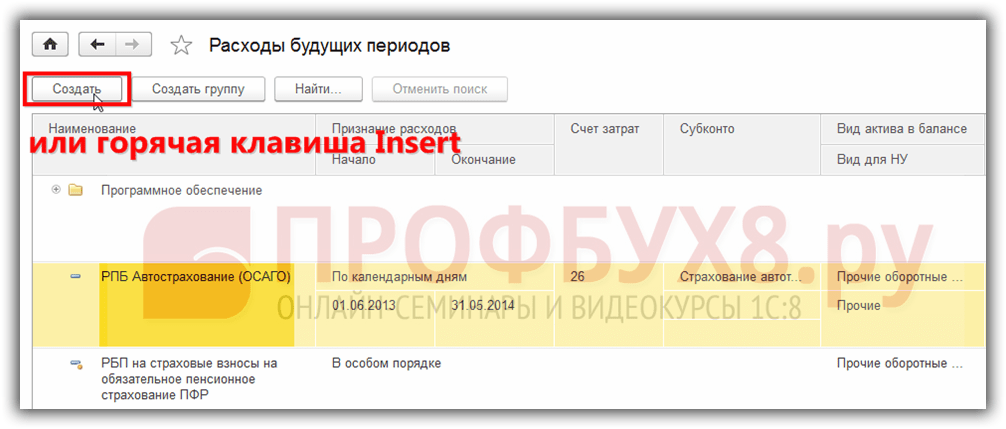

В программе 1С 8.3 Бухгалтерия 3.0 для отражения тех или иных РБП создан специальный справочник:

В этом справочнике хранятся карточки уже созданных РБП, а также есть возможность:

- Создать новый вид РБП;

- Сгруппировать по «папкам» (группам) уже имеющиеся карточки;

- Или найти необходимый РБП:

Как отразить расходы будущих периодов в 1С 8.3 – пошагово

Шаг 1

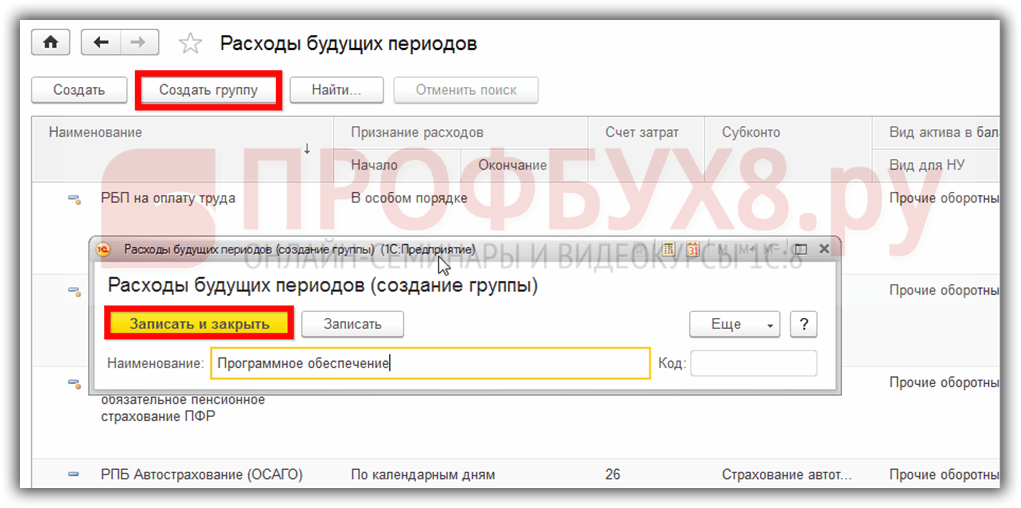

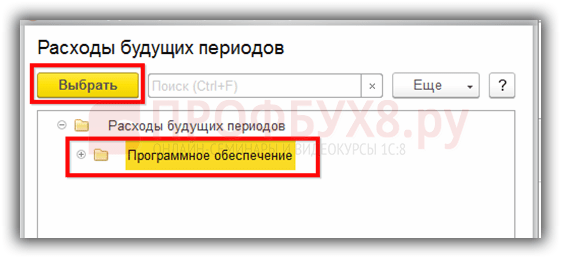

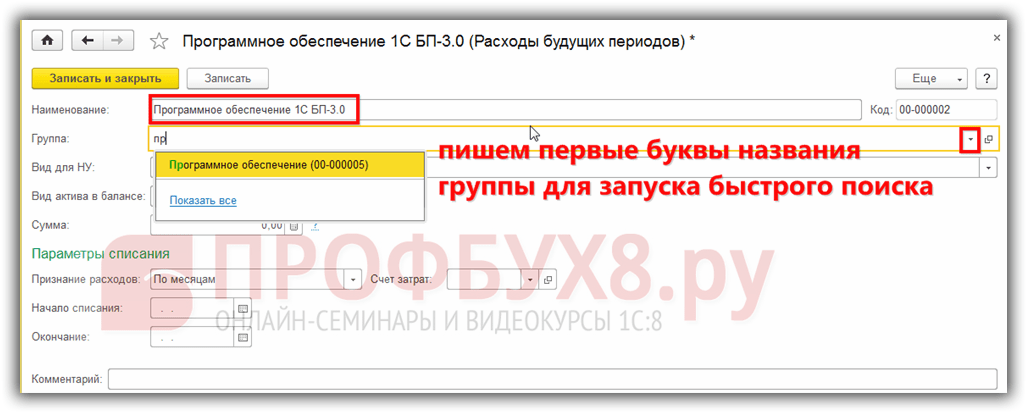

Например, создадим карточку такого вида РБП как «Программа 1С Бухгалтерия предприятия базовая» и поместим ее и другие программные продукты в группу Программное обеспечение. Для этого создадим группу Программное обеспечение:

Шаг 2

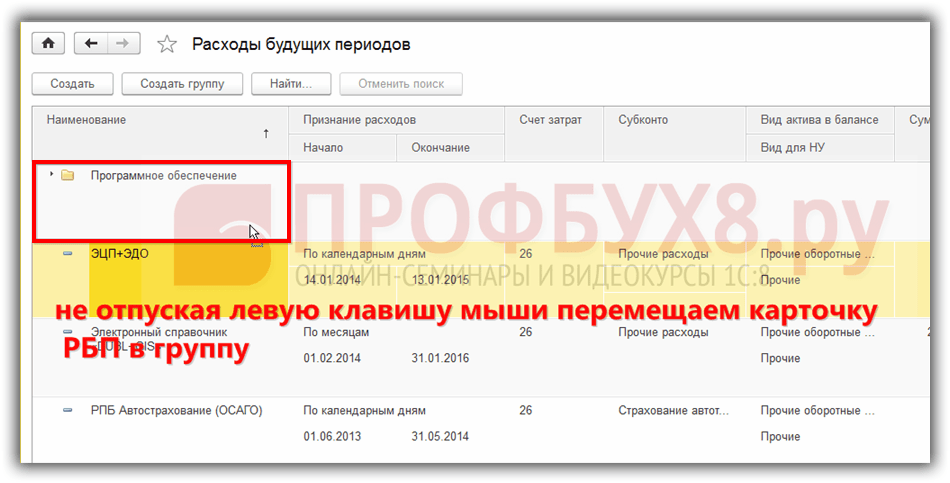

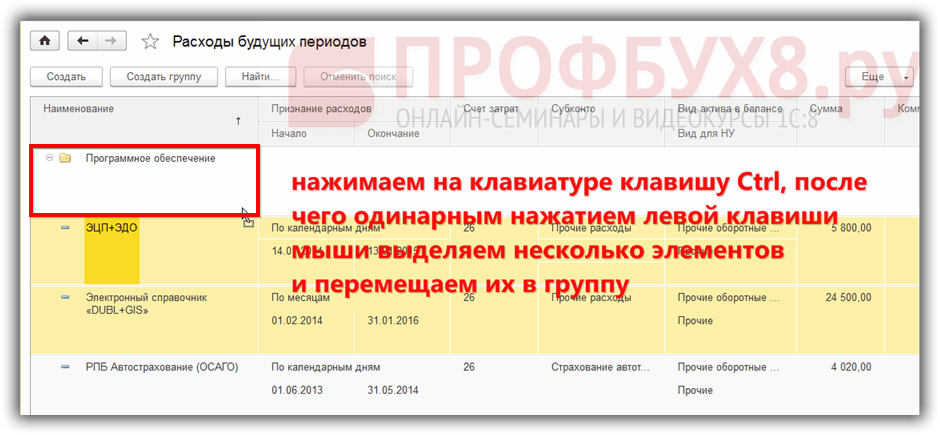

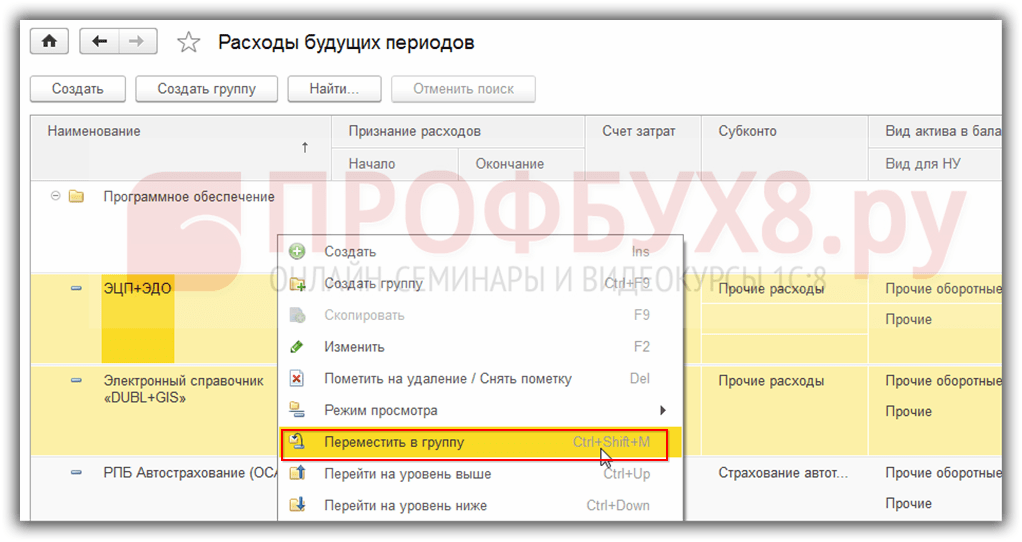

После этого перенесем в эту группу уже имеющиеся в списке РБП. Это можно сделать несколькими способами:

- Перетаскивать каждую карточку РБП в группу зажав левый курсор мыши:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl и перетащив их в необходимую группу:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl, вызвав контекстное меню, выбрать пункт Переместить в группу и выбрать необходимую группу:

Выбираем группу расходов будущих периодов:

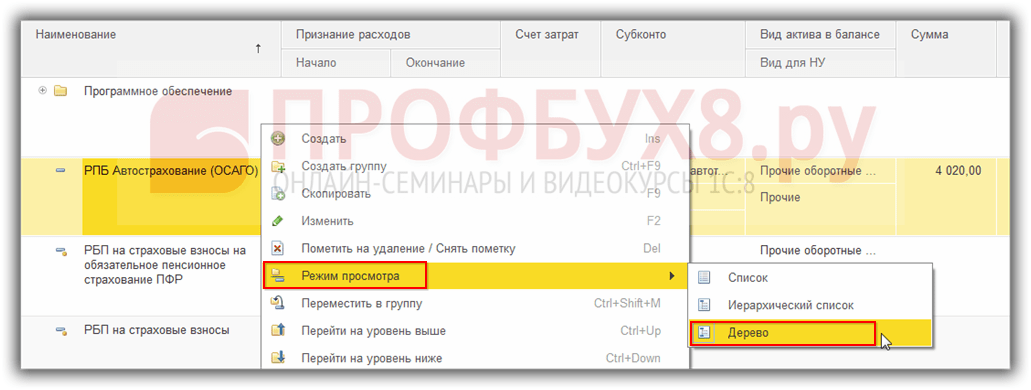

Шаг 3

После этой операции лучше изменить режим просмотра справочника на вид Дерево, чтобы была возможность видеть РБП в группе Программное обеспечение и прочие карточки РБП:

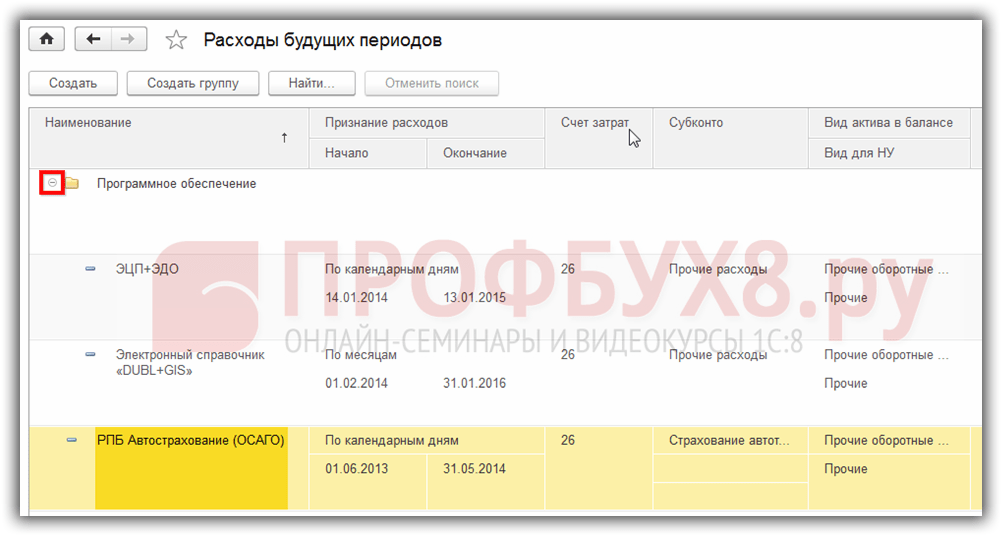

Отражается состав группы Программное обеспечение:

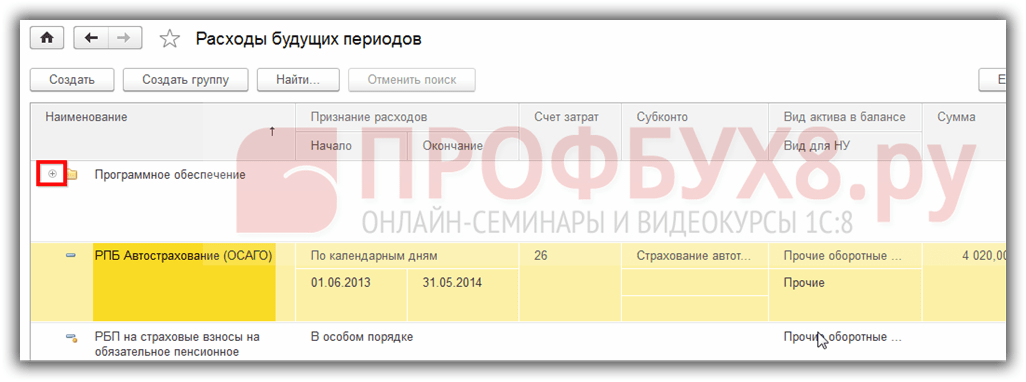

Либо прочие карточки РБП:

Шаг 4

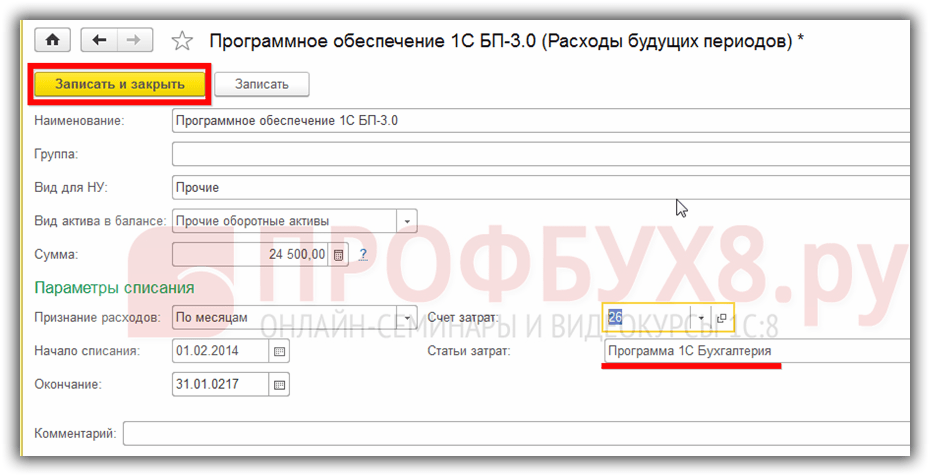

Вводим данные в поле Наименование и Группа:

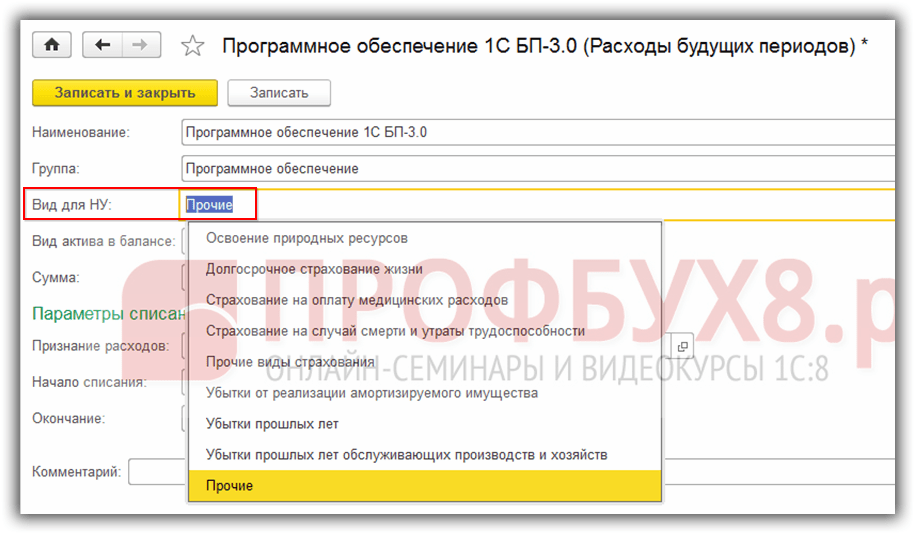

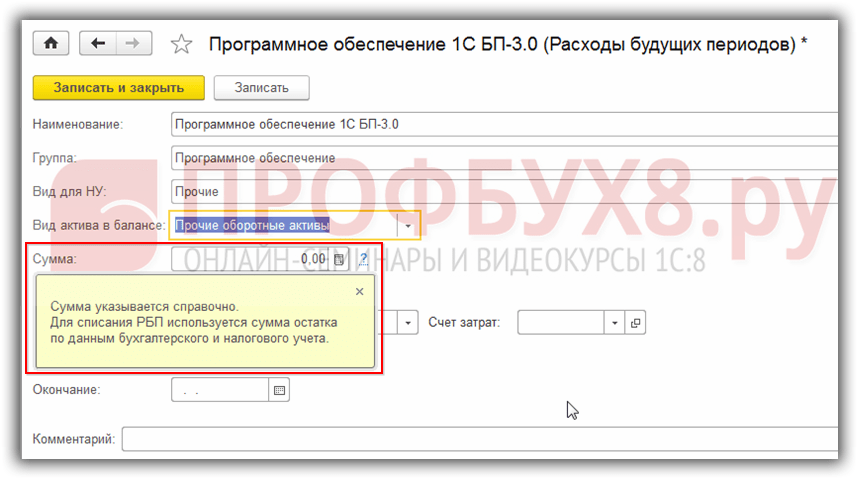

После этого начинаем заполнять карточку РБП. Выбираем вид для налогового учета. В нашем случае – Прочие:

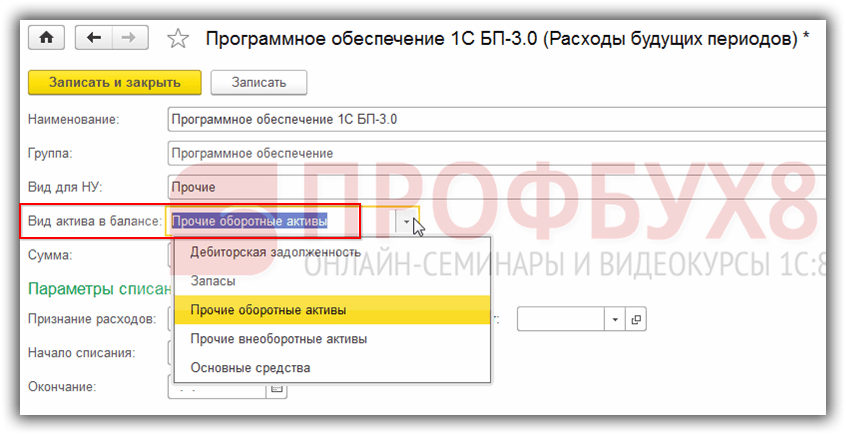

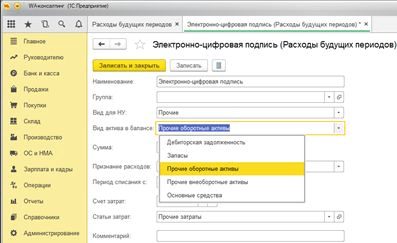

Выбираем вид актива в балансе. В нашем случае – Прочие оборотные активы:

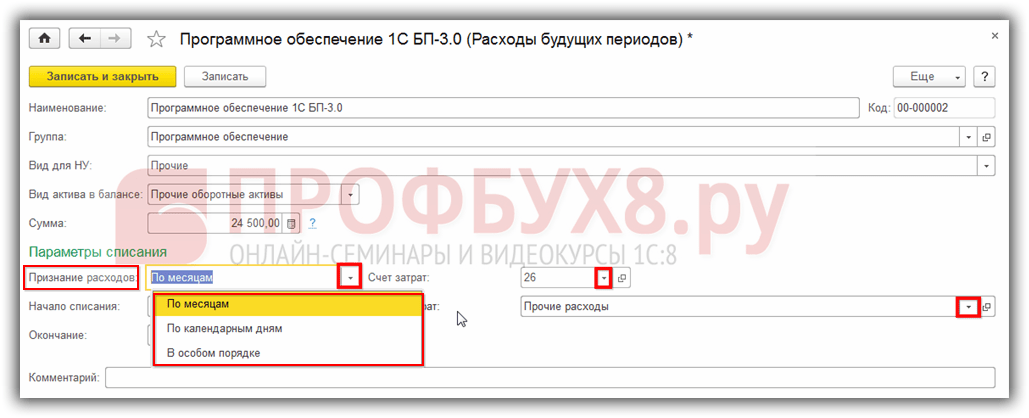

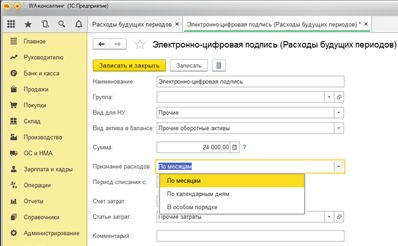

После этого начинаем заполнять параметры списания РБП и выбираем порядок признания расходов:

- По месяцам;

- По календарным дням;

- В особом порядке:

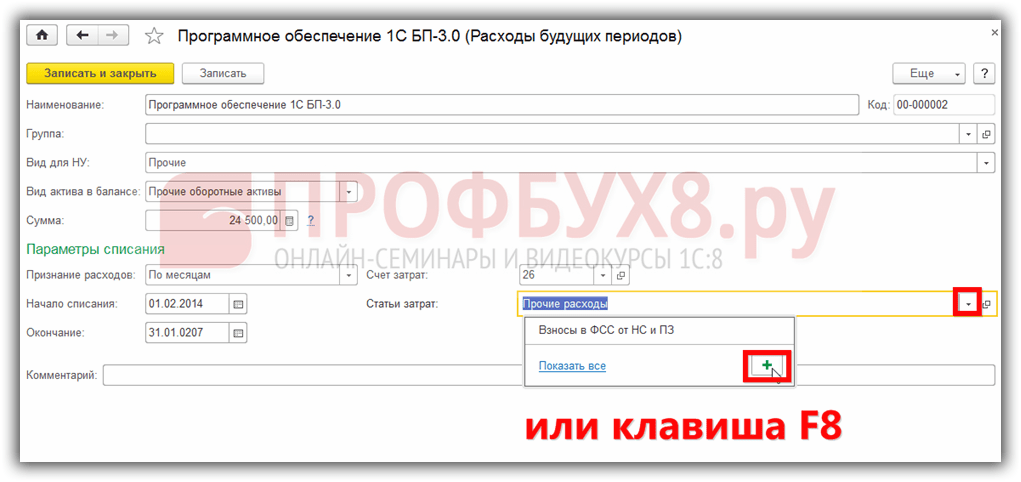

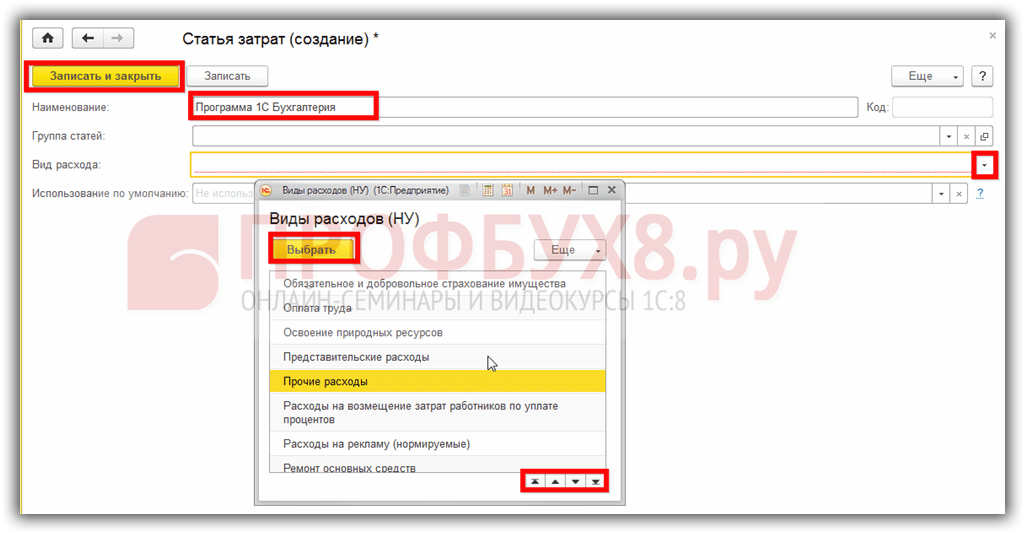

В случае, если в справочнике статей затрат нет подходящей, то в 1С 8.3 можно создать ее не выходя из справочника РБП:

Устанавливаем вид расхода:

После чего видим результат в карточке РБП:

Шаг 5

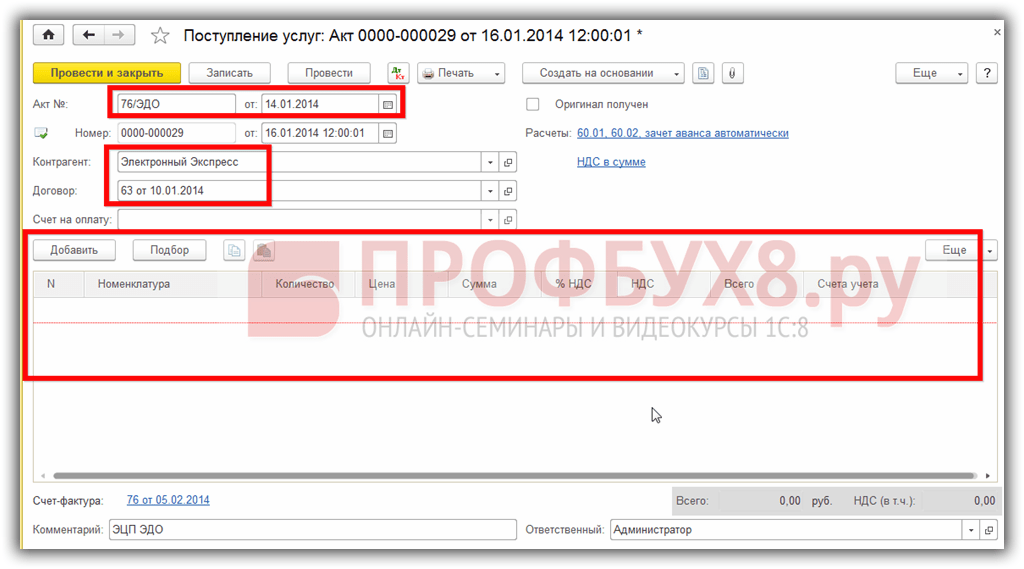

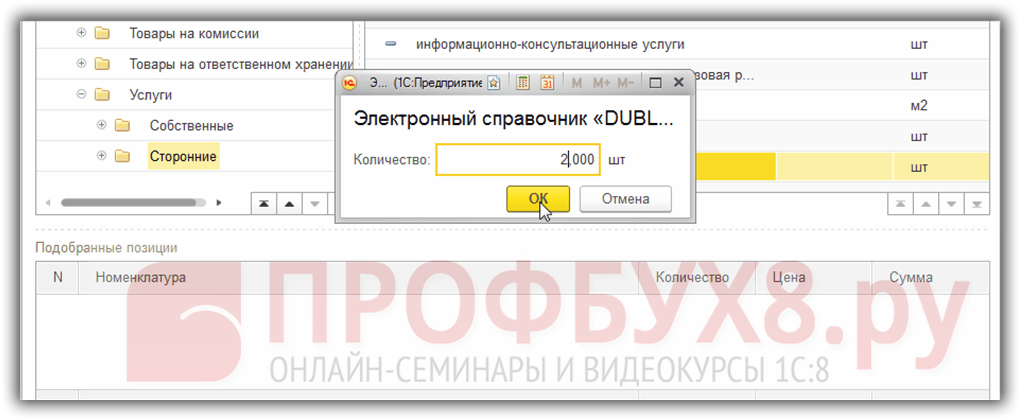

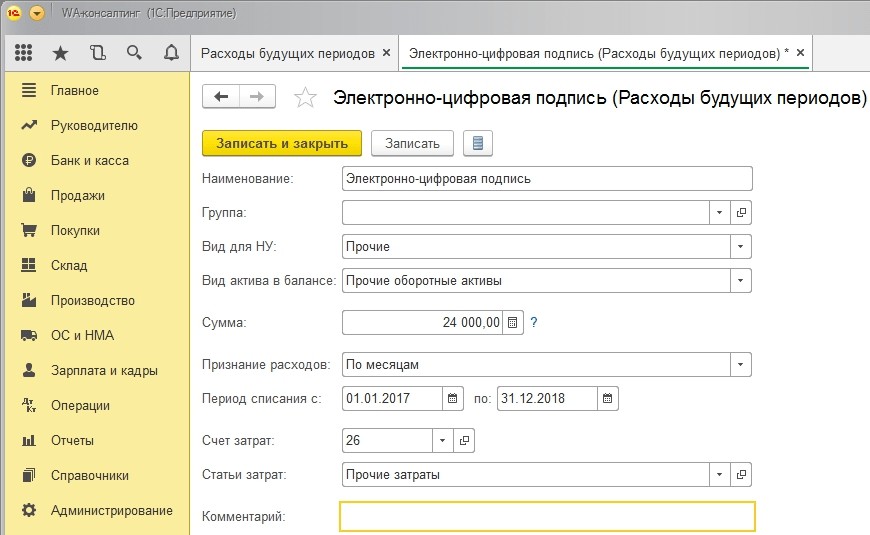

При первичном оприходовании информацию о РБП в 1С 8.3 можно заполнить непосредственно из приходного документа. Для примера приобретем электронную цифровую подпись и печать. Так как это , то оприходован он будет при помощи документа поступление услуг – Акт:

В открывшемся документе заполняем поставщика услуги, номер и дату, а после переходим к заполнению табличной части документа:

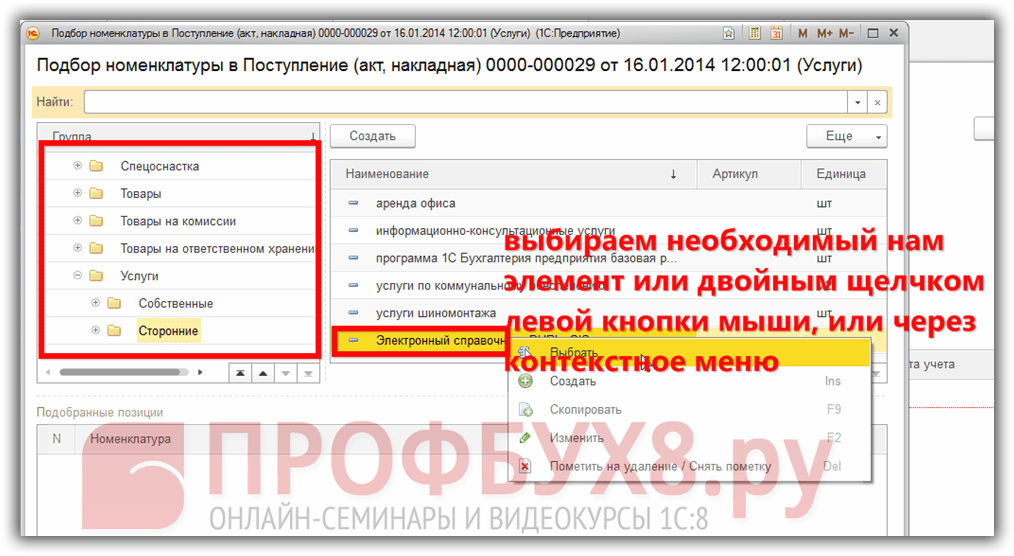

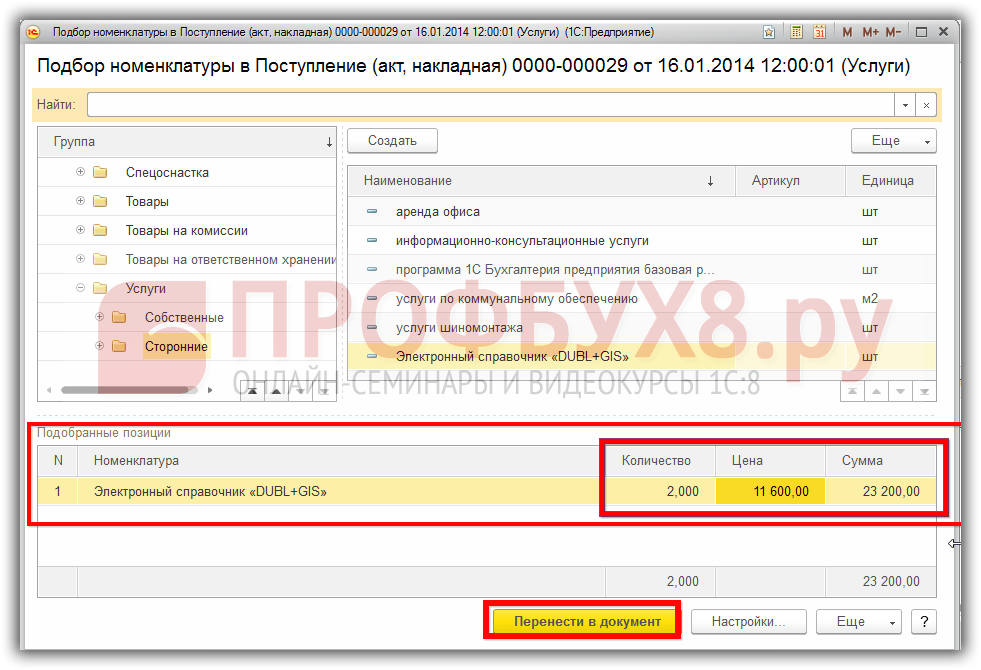

Если в номенклатуре уже создана карточка приобретаемого товара или услуги, то можно воспользоваться кнопкой Подбор, которая позволит выбрать нужный товар/услугу из необходимой группы:

Указываем количество приобретаемых услуг/товаров:

После этого в нижней части подбора номенклатуры видим выбранный элемент номенклатуры, указанное количество и стоимость единицы приобретаемой услуги:

Шаг 6

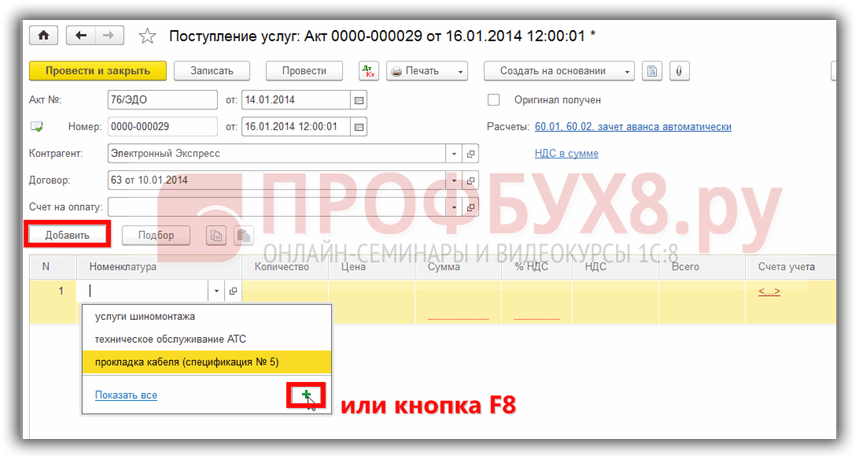

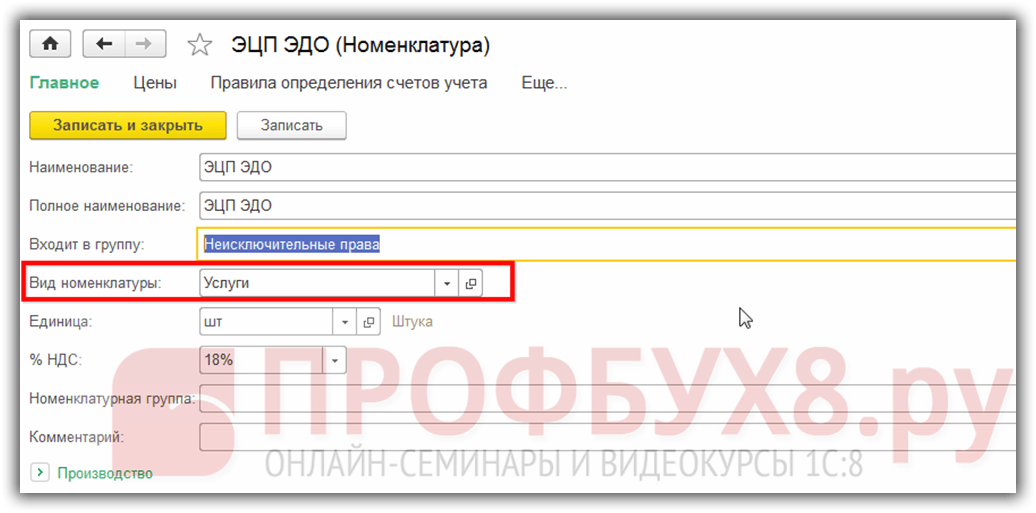

Если организация впервые приобретает услугу, то ее необходимо создать в номенклатуре. Для этого в приходном документе нажимаем кнопку Добавить и заполняем открывшуюся карточку номенклатуры:

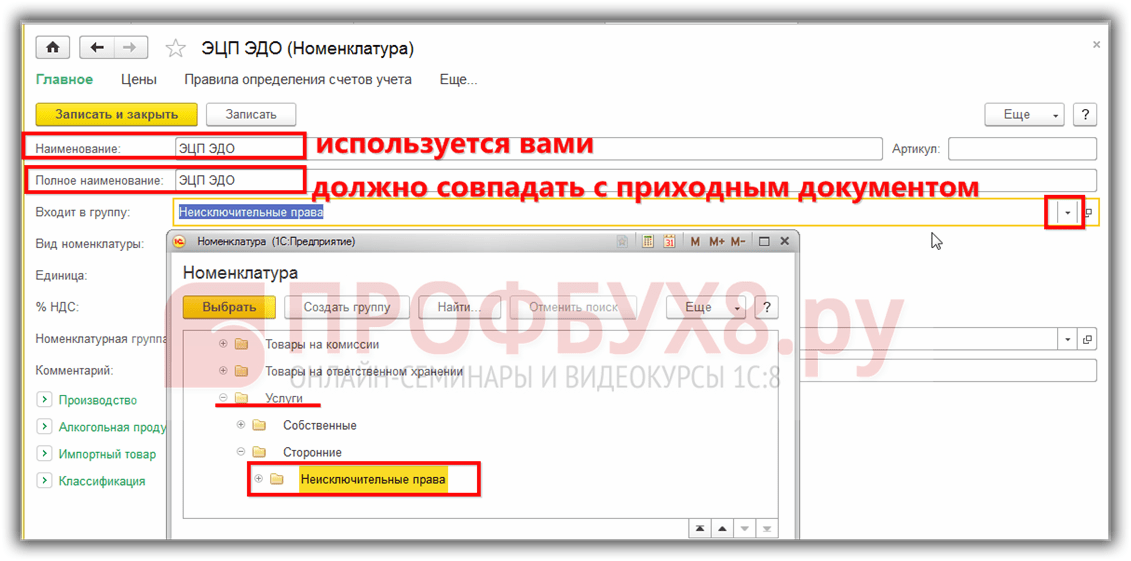

Наименование номенклатуры в программе 1С 8.3 служит для поиска товаров/услуг. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе. А полное наименование – это наименование номенклатуры из приходного документа. Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа):

Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры. Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Также особое внимание стоит уделить такому параметру как Вид номенклатуры, так как именно он служит для настройки автоматизированных бухгалтерских проводок в 1С 8.3 и для правильного отражения приобретаемых/реализуемых товаров, работ или услуг в учете:

После заполнения карточки номенклатуры для сохранения данных и переноса их в документ нажимаем кнопку Записать и закрыть.

Каким образом заполняется номенклатурная позиция вида Услуга в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Шаг 7

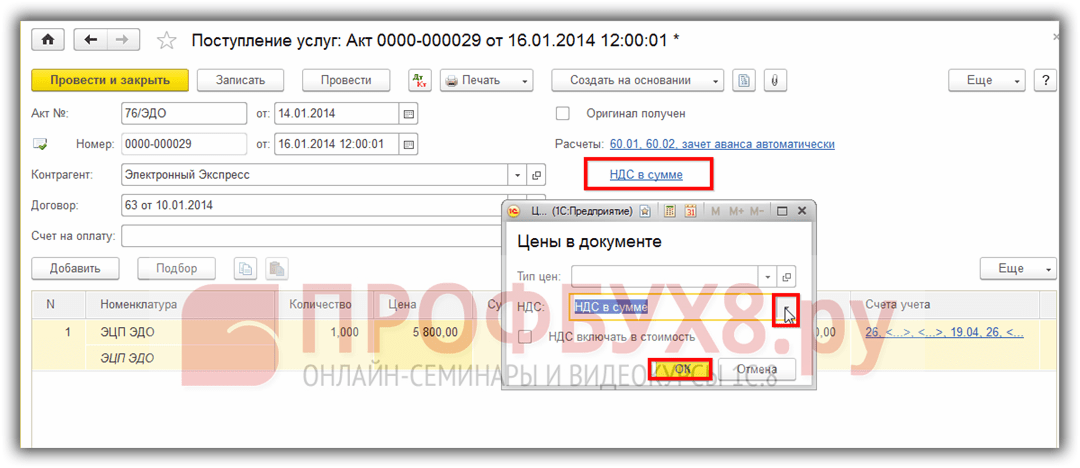

В документе Поступление услуг: Акт видим приобретаемые РБП, указываем его количество. И для того чтобы правильно отразить цену, следует обратить внимание на правый верхний угол документа:

В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

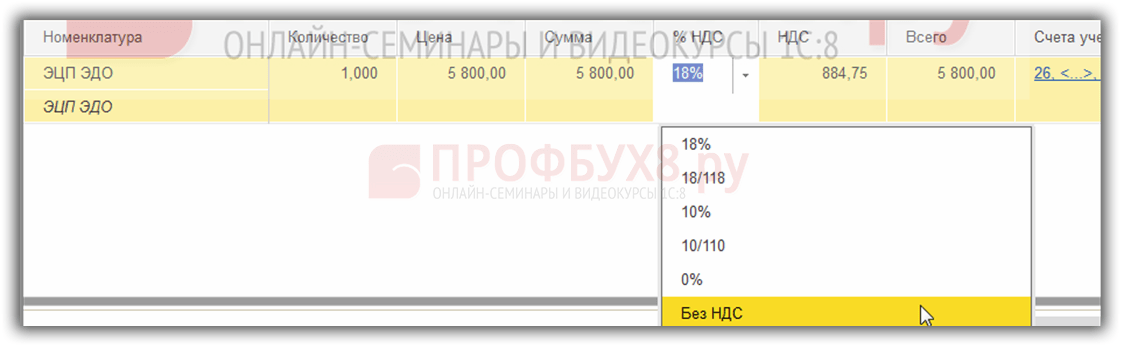

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху , чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

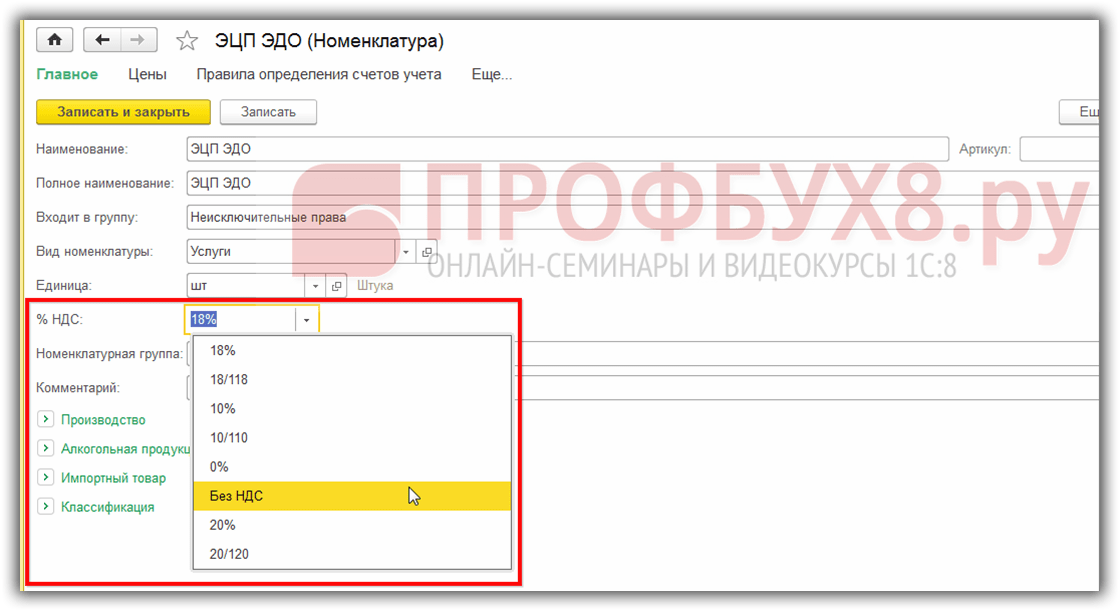

- Если же приобретаем товар без НДС , то в Цены документа нет необходимости заходить. Можно убрать НДС как в самом приходном документе:

Так и в карточке номенклатуры – при условии, что данные ТРУ всегда освобождены от НДС:

Шаг 8

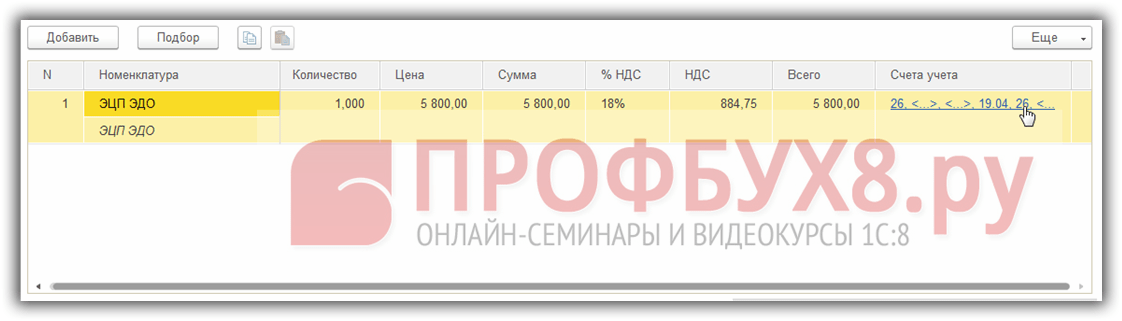

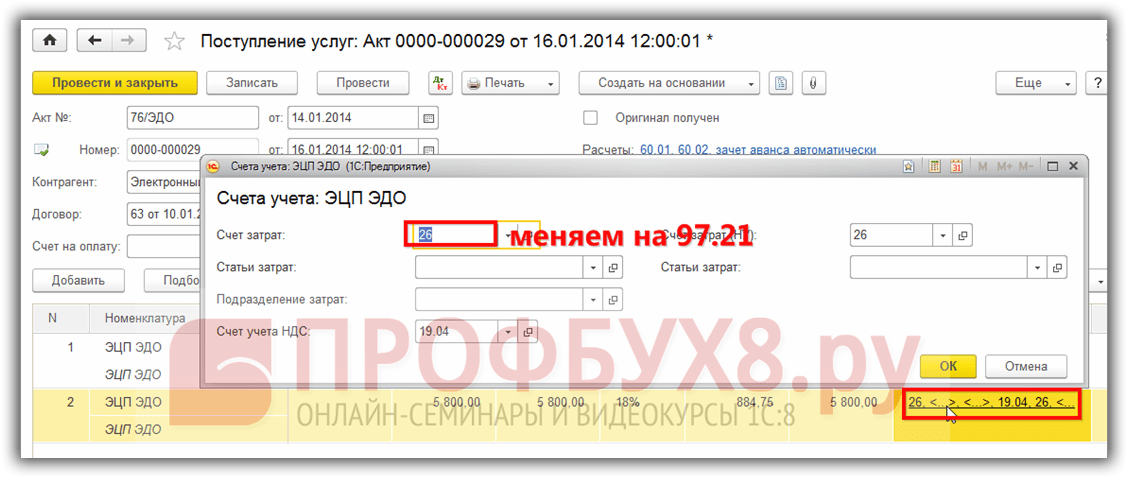

Теперь перейдем к одному из наиболее важных моментов при приобретении РБП – счета учета:

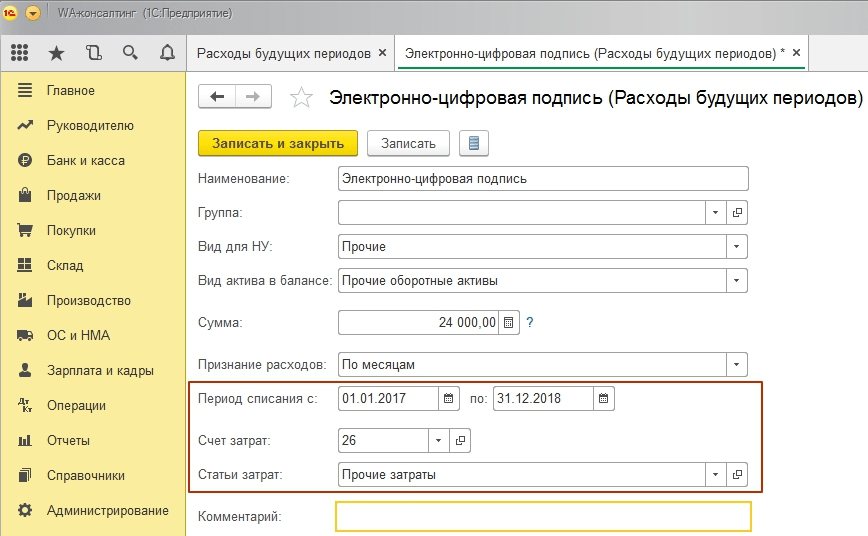

Для правильного отражения оприходования РБП, а также для автоматического их списания , необходимо изменить счет учета на 97:

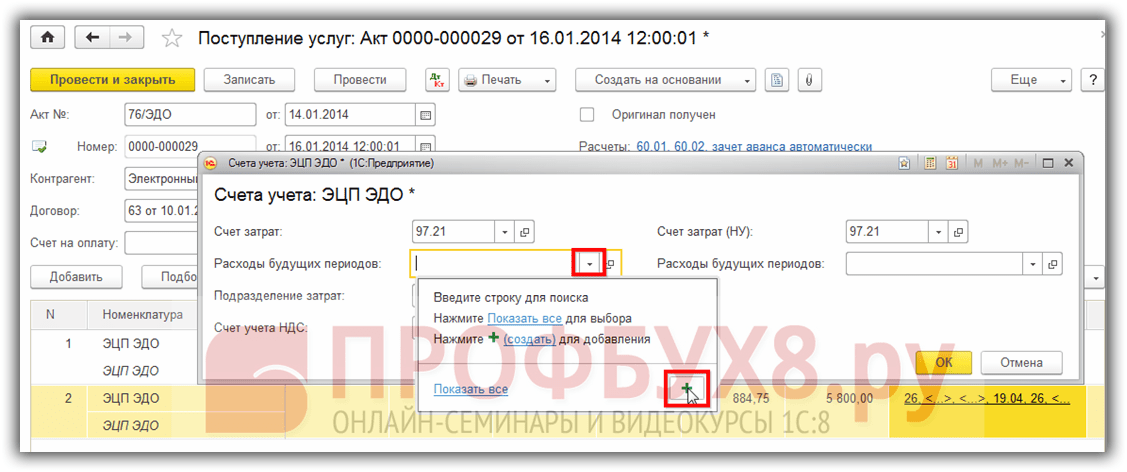

Заполняем поле Расходы будущих периодов:

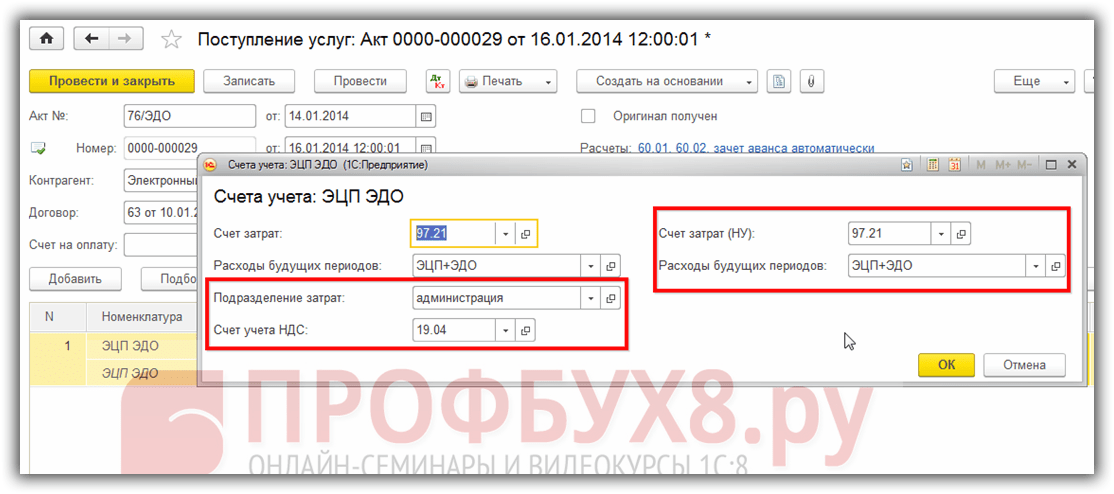

После этого, если в программе 1С 8.3 уже создана карточка РБП, то ее выбираем из справочника. Если же приобретаем новый вид РБП, то необходимо создать его карточку (об этом подробно рассмотрено в начале статьи). Указываем подразделение затрат, на которое будут списываться ежемесячно РБП и счет учета НДС (в нашем случае – 19.04):

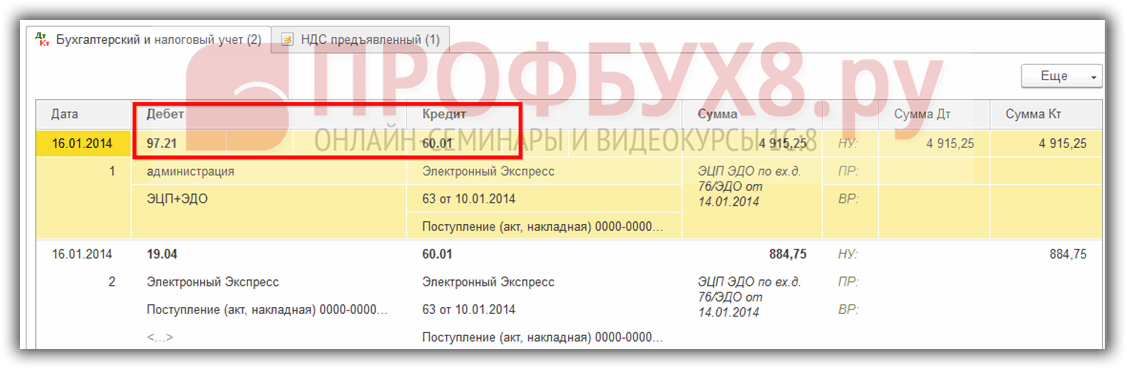

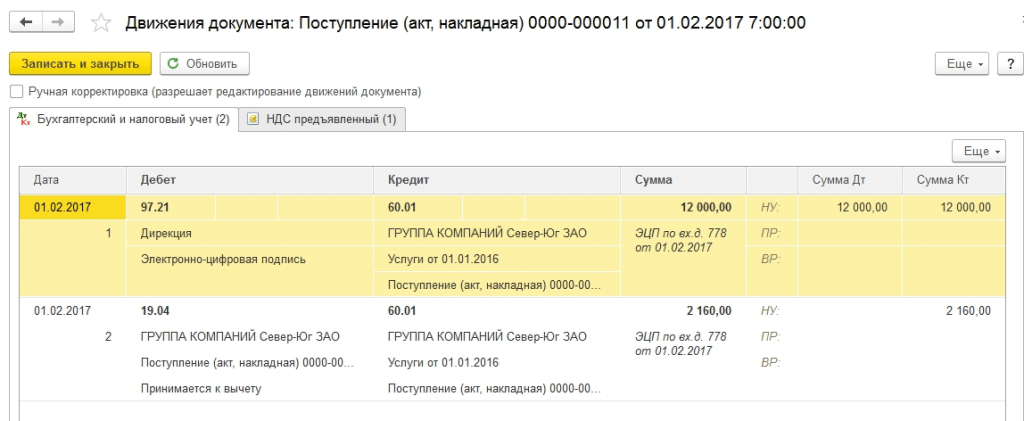

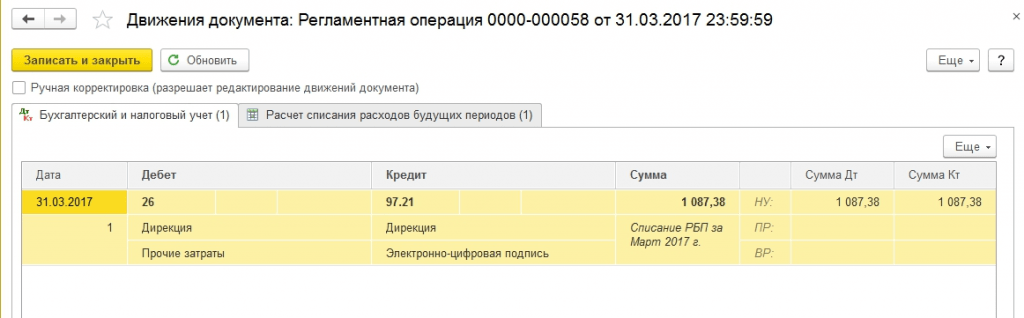

После проведения документа в 1С 8.3 можно увидеть бухгалтерские проводки:

Списание расходов будущих периодов в 1С 8.3

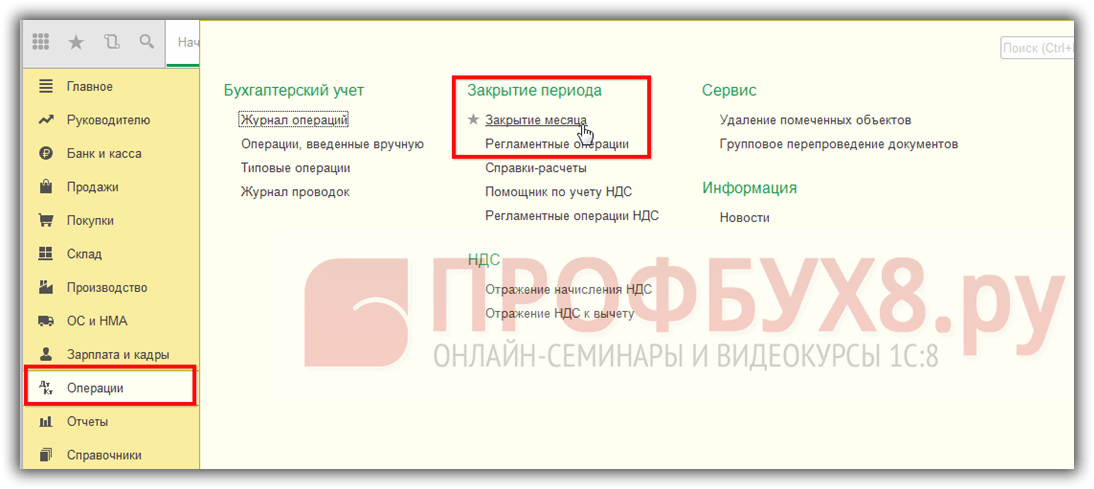

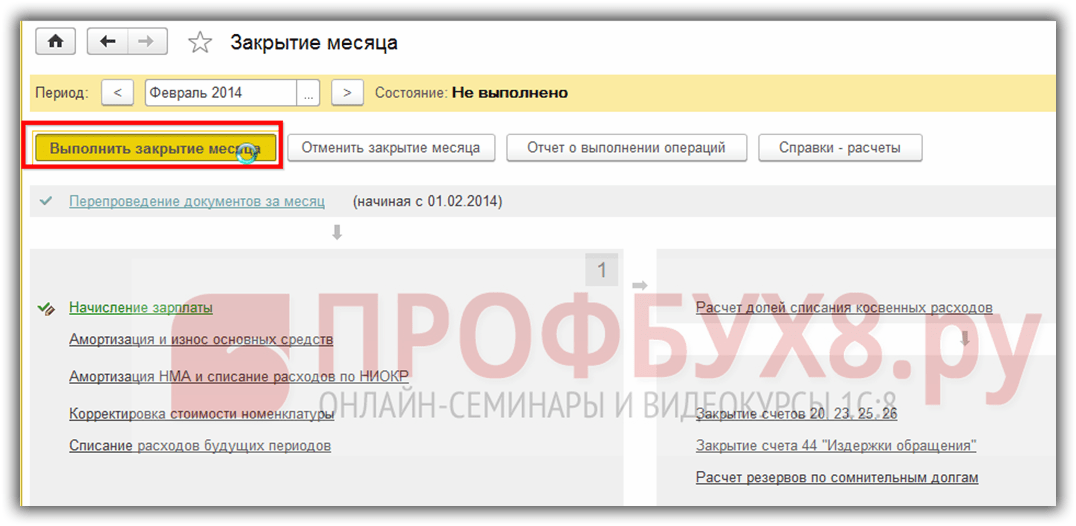

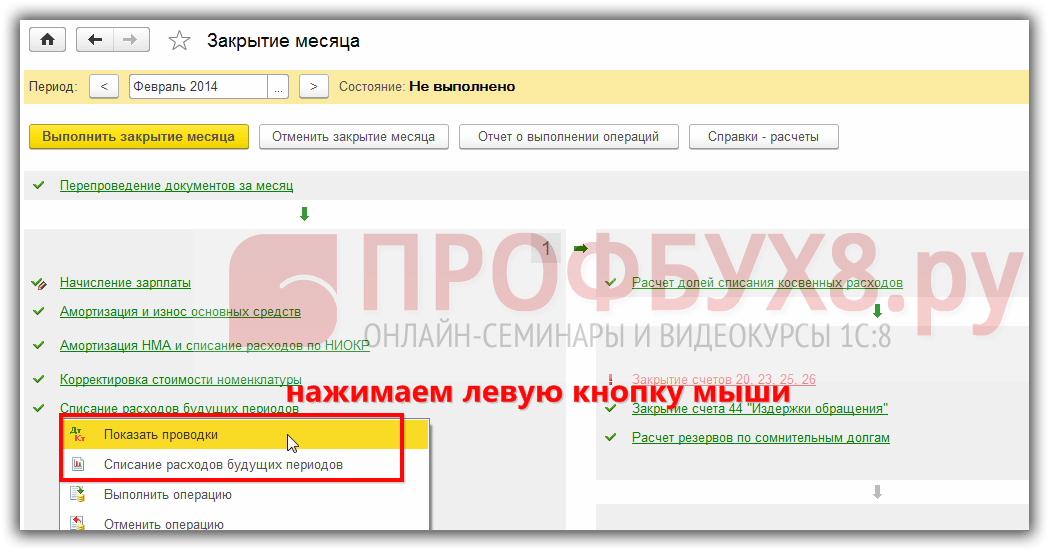

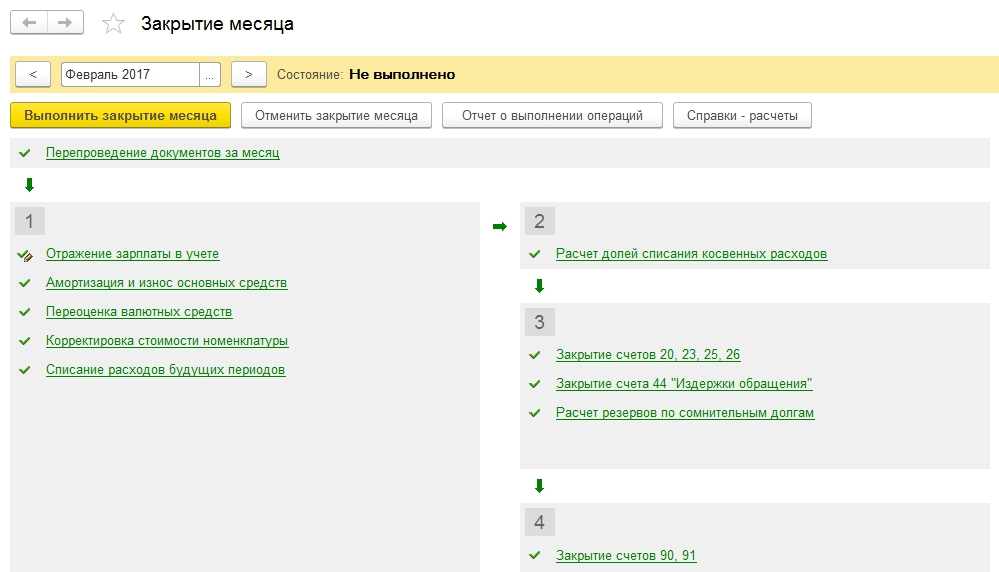

Списание стоимости РБП в 1С 8.3 происходит автоматически при при закрытии месяца:

Помощник по закрытию месяца в 1С 8.3 позволяет сразу сделать все необходимые регламентные операции по закрытию месяца.

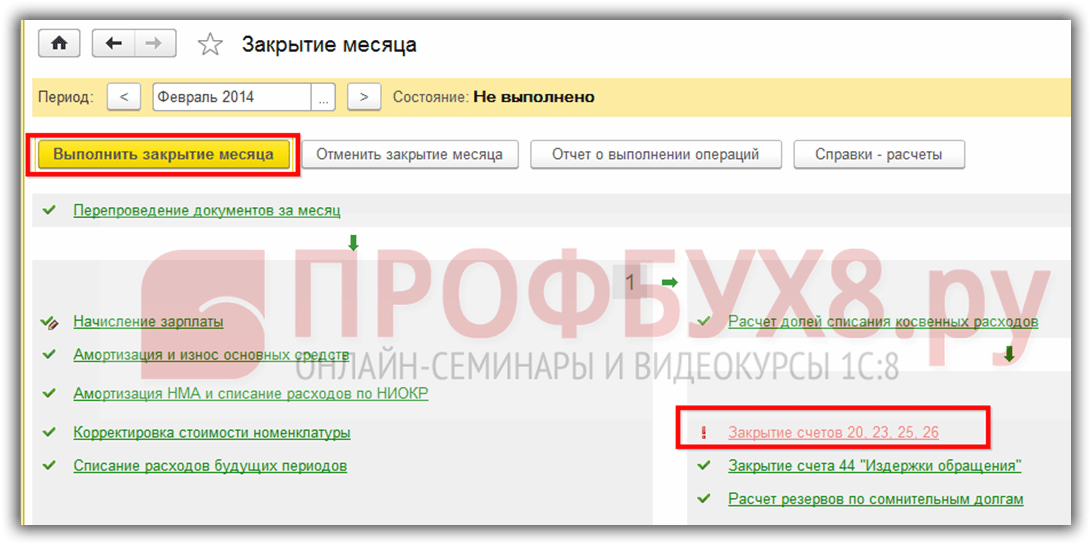

Для запуска помощника нажимаем кнопку Выполнить закрытие месяца, после чего программа 1С Бухгалтерия 3.0 (8.3) последовательно выполняет все необходимые операции по закрытию месяца:

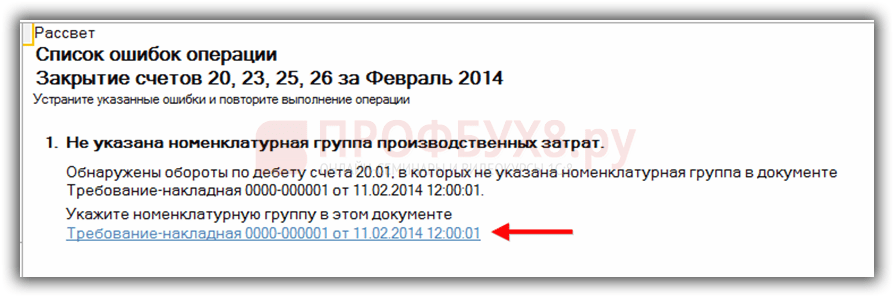

В случае обнаружения каких-либо ошибок в учете программа 1С 8.3 выдаст информационное сообщение о содержании ошибки и документе, в котором она сделана:

также путь для быстрого открытия документа и его исправления:

Типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца рассмотрены .

После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

После выполнения закрытия месяца в 1С 8.3:

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

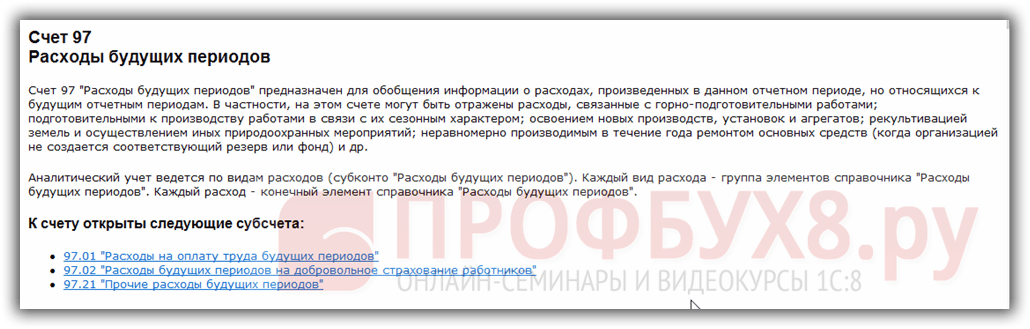

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

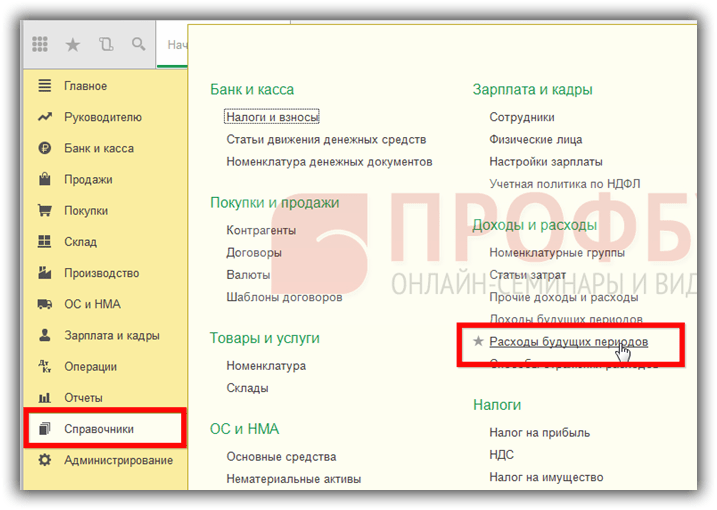

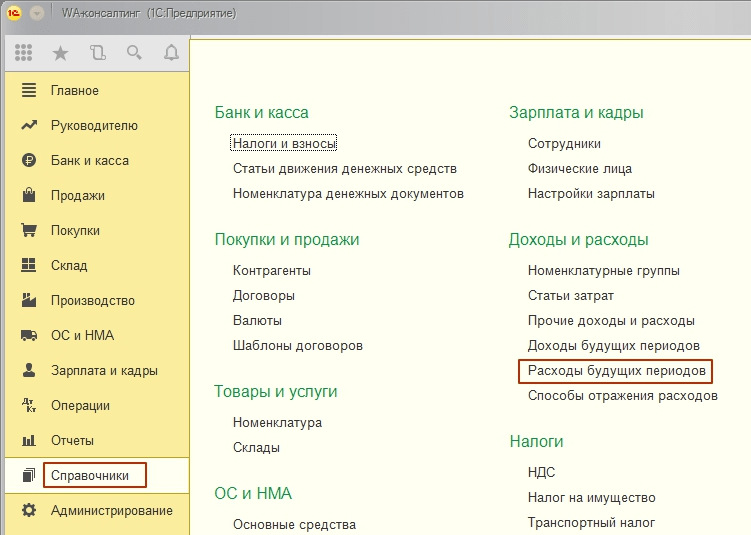

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

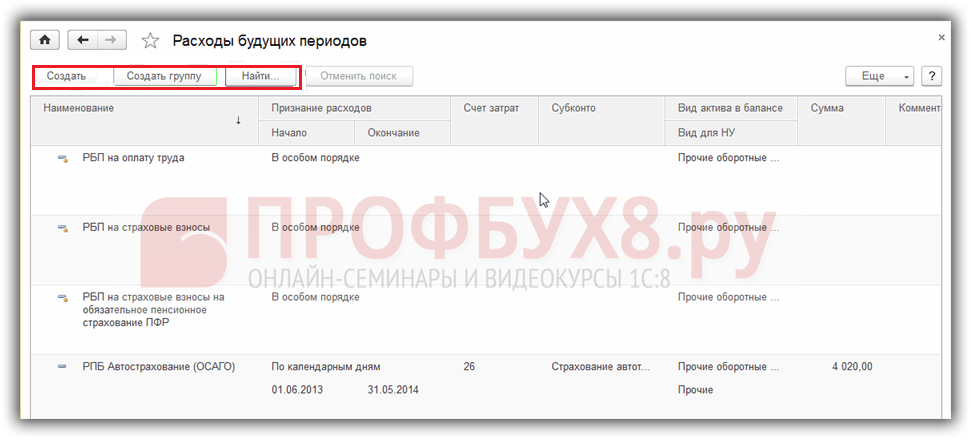

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Бесплатная

консультация

эксперта

Наталия Сиворина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца. Равномерное списание происходит по правилу «По месяцам», более детальный расчет по числу дней месяца доступен для правила «По календарным дням», для ручного списания применяется правило «В особом порядке».

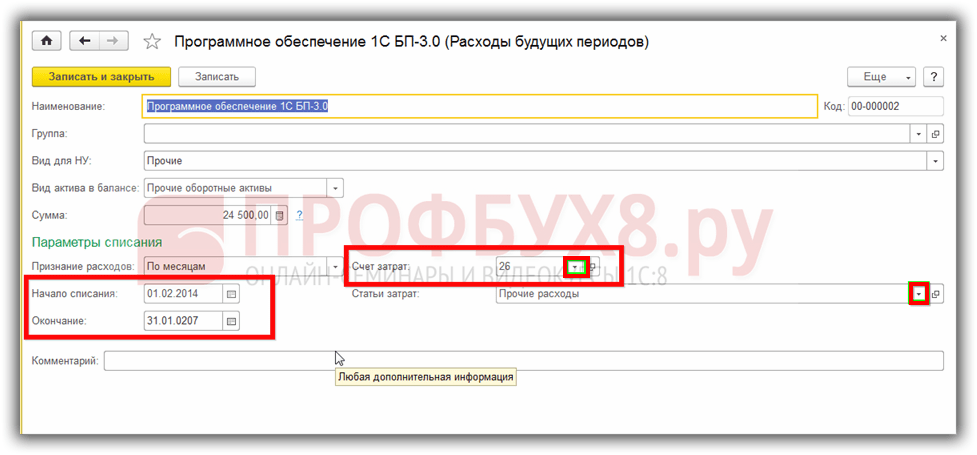

Для указания количества месяцев или расчета дней списания РБП карточка элемента содержит реквизит «Период». Именно в нем указывается, сколько времени будет происходить списание расходов будущих периодов в 1С на текущие расходы.

Счет затрат и статья расходов должны быть заполнены, чтобы система смогла правильно списать расходы будущих периодов.

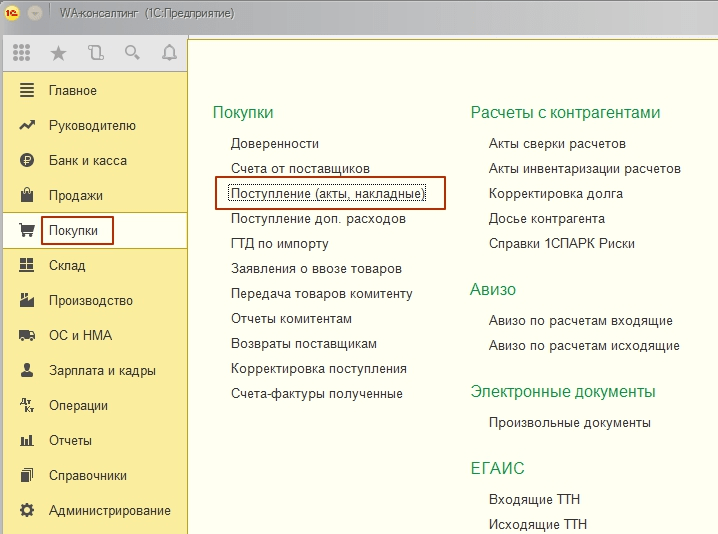

РБП в 1С отображается по дебету счета 97 в момент его поступления. Для этого используется документ «Поступление (акты, накладные)», который доступен из раздела «Покупки» основного интерфейса учетной системы:

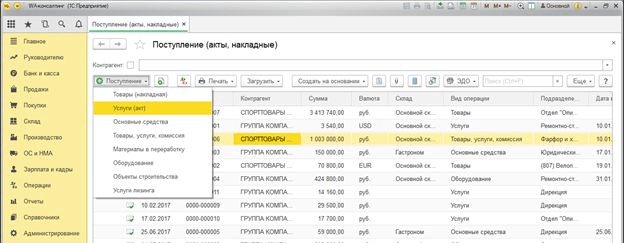

Документ универсальный и имеет несколько видов операций. Каждый вид операции применим для отдельной категории объектов учета. Для регистрации поступления РБП используется вид операции «Услуги (акт)».

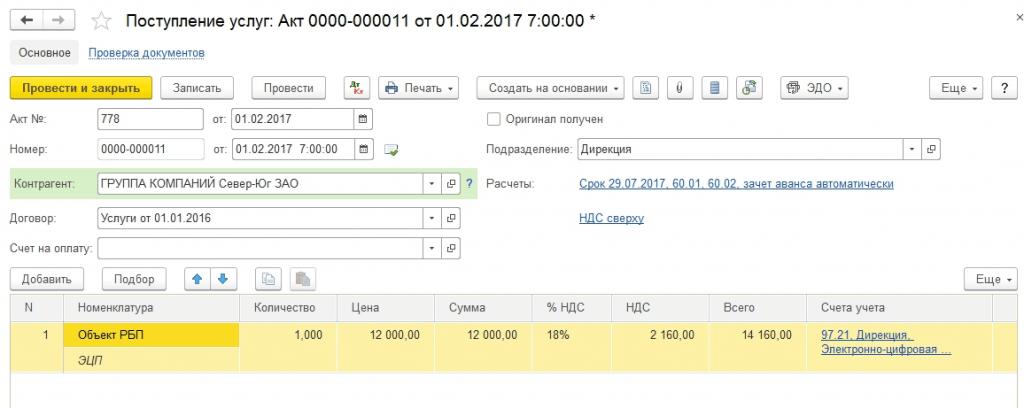

Заполнение документа не имеет каких-либо существенных особенностей. При создании учитываются основные правила работы с документами в 1С Бухгалтерия 8.3.

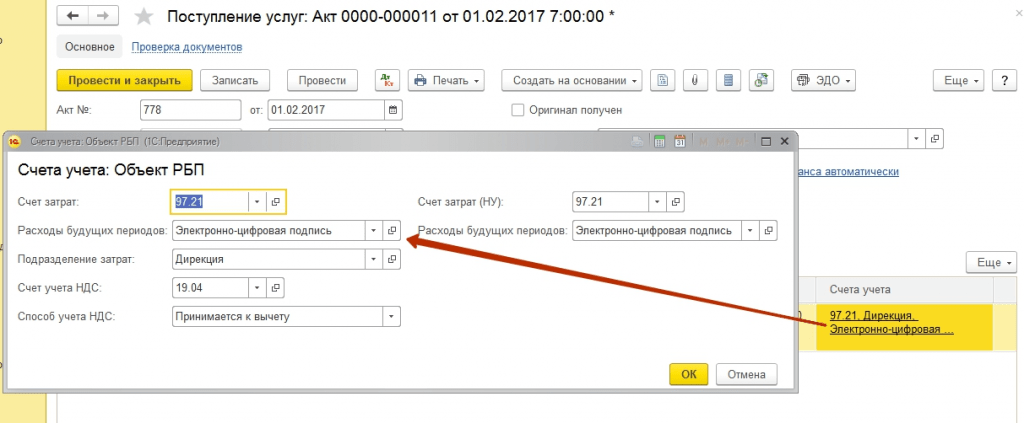

В качестве номенклатуры можно использовать служебный элемент «Объект РБП» и расшифровать его ниже в содержании. Ссылка на объект справочника «РБП» доступна после перехода в «Счета учета»:

Созданный документ позволяет провести расходы будущих периодов на счете 97. Документ формирует следующие движения в бухгалтерских проводках:

Итак, РБП зарегистрировано как актив предприятия. Дальнейшие операции по расходам будущих периодов связаны со списанием РБП в 1С.

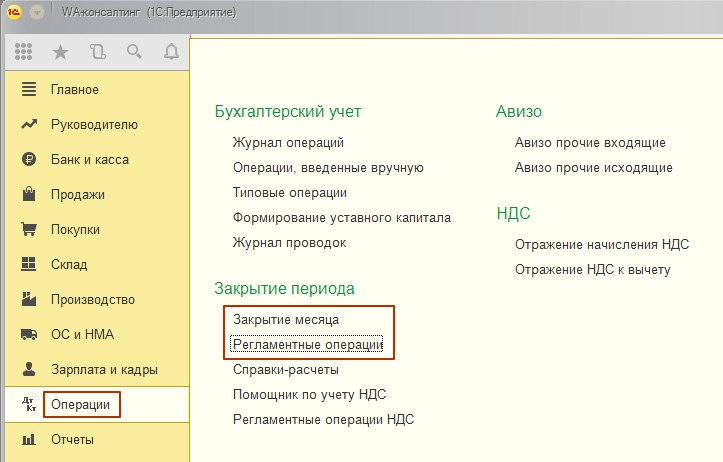

Списание РБП на расходы текущего периода оформляется ежемесячно с помощью специальной регламентной операции. Для удобства все регламентные операции объединены в одном блоке и размещаются на рабочем месте «Закрытие месяца». Рабочее место доступно из раздела «Операции» основного интерфейса системы. Кроме этого, регламентную операцию списания РБП можно создать из списка всех операций закрытия.

Операции на рабочем столе для проведения закрытия месяца могут запускаться автоматически, по порядку, по кнопке «Выполнить закрытие месяца». Если операция выполнена, она отражается на рабочем столе зеленым шрифтом.

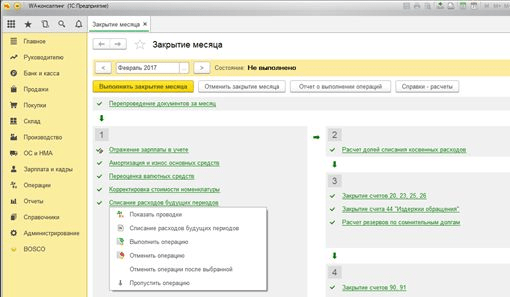

Также имеется возможность запускать операции по отдельности. Для каждой операции, после нажатия на нее правой кнопки мыши, доступно контекстно-зависимое меню. Меню содержит все возможные действия с выбранной регламентной операцией.

Для выполненной операции доступен просмотр проводок и формирование отчета, которого требует учет РБП.

Проводки отражают учет расходов текущего периода и закрытие части суммы РБП.

Справка-расчет позволяет увидеть:

- Счет списания/учета текущих расходов, на который списываются РБП;

- Аналитику списания/учета текущих расходов, на которую списываются РБП;

- Дату начала/окончания списания РБП;

- Остаточное кол-во списания – количество месяцев (дней), оставшееся с начала текущего месяца до даты окончания списания;

- Кол-во в текущем периоде месяцев (дней в текущем месяце). Актуально только для РБП, для которых установлен порядок списания По календарным дням;

- Остаток на начало – сальдо, числящееся по указанной статье РБП, на начало текущего месяца;

- Остаток на конец – сальдо, числящееся по указанной статье РБП, на конец текущего месяца;

- Сумму списания РБП, списанная на расходы текущего месяца при выполнении регламентной операции.

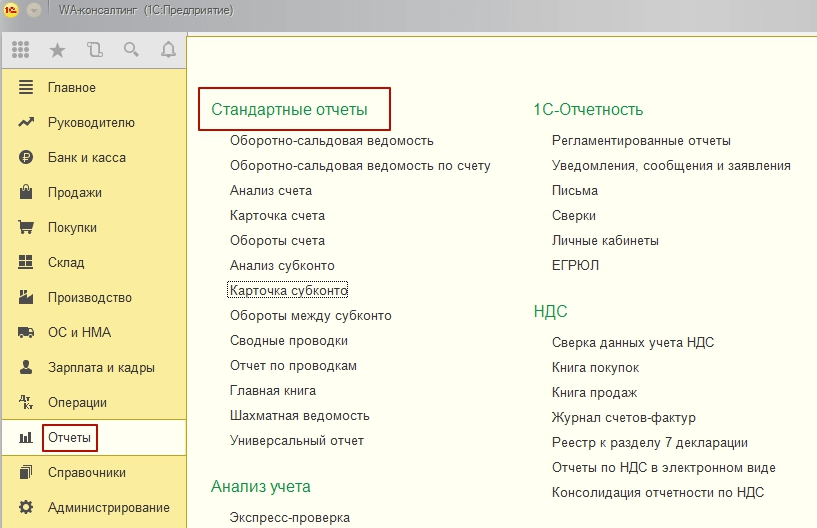

Кроме справки-расчета можно формировать стандартные бухгалтерские отчеты с отбором по счетам или субконто. Отчеты доступны из одноименного раздела основного интерфейса учетной системы:

Мы рассмотрели все объекты в 1С Бухгалтерия 8.3, которые позволяют вести полноценный учет РБП.

«1С:Комплексная автоматизация» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

Основные возможности:

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие:

- себестоимость выпускаемой продукции - затраты включаются в себестоимость выпускаемой продукции (выполненных работ);

- стоимость оборотных активов - формирование полной стоимости приобретения и владения товарно-материальными ресурсами;

- стоимость внеоборотных активов - формирование стоимости будущих объектов основных средств и нематериальных активов, учет расходов на капитальное строительство и проведение НИОКР;

- финансовый результат - объектами учета выступают направления деятельности, организации (в том числе и в целях формирования прибылей и убытков организаций), центры ответственности в виде подразделений.

В зависимости от экономической трактовки в составе расходов предприятия выделяются следующие группы с разным порядком распределения:

- номенклатурные затраты - используются для отражения прямых расходов производственной деятельности с количественным измерением;

- постатейные расходы - используются для учета прямых и косвенных расходов, которые учитываются и распределяются только в суммовом выражении;

- формирование активов и пассивов - отражение операций, связанных с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Распределение номенклатурных затрат

Все номенклатурные затраты характеризуются в учете как прямые производственные расходы и учитываются в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении следующих операций:

- передача материалов в производство;

- возврат из производства;

- поступление товаров и услуг;

- передача товаров между организациями;

- выпуск продукции и выполнение работ.

Распределение номенклатурных затрат выполняется по объемным (количественным) показателям в натуральных единицах измерения. Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам). Распределение номенклатурных затрат возможно в соответствии с выбранным правилом распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Распределение номенклатурных затрат выполняется при помощи документа Распределение материалов и работ, использование которого позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Предусмотрены различные варианты распределения постатейных расходов, которые определяют экономический смысл использования расходов, зарегистрированных по конкретной статье:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов;

- на производственные затраты;

- на внеоборотные активы.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

Для распределения дополнительных расходов доступны правила распределения пропорционально одному из следующих показателей выбранной номенклатуры:

- количеству;

- себестоимости;

- весу;

- объему.

Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- склад - сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура - сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг - сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров - сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Распределение расходов на производственные затраты

Предусмотрена возможность формирования производственных затрат, относимых на себестоимость выпускаемой продукции - вариант распределения На производственные затраты.

Суммы производственных затрат могут формироваться в разрезе различных видов аналитик расходов (Подразделение, Объект эксплуатации, Прочие расходы, Заказ на производство, Заказ на ремонт). Распределение производственных затрат выполняется по настроенным правилам.

При распределении по подразделениям производства может быть указан перечень подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

Производственные затраты включаются в себестоимость выпускаемой продукции в соответствии с указанной статьей калькуляции. Статьи калькуляции используются при формировании себестоимости выпущенной продукции и определяют характер затрат, включаемых в себестоимость продукции.

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

Суммы затрат на направления деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

- подразделение - формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности - непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента - оценка стоимости устранения полученных претензий;

- заказ клиента - формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации - контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее - РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Формирование стоимости внеоборотных активов

Распределение на внеобортные активы обеспечивает отражение расходов, связанных с формированием стоимости внеоборотных активов.

Суммы затрат на внеоборотные активы могут возникать в разрезе различных видов аналитик расходов:

- основные средства;

- объекты строительства;

- нематериальные активы (далее НМА);

- выполнение научно-исследовательских и опытно-конструкторских работ (далее - НИОКР).

Формирование активов и пассивов

Для отражения в учете бухгалтерского баланса прочих операций поддерживается возможность формировать активы и пассивы. Сформировать активы и пассивы можно при отражении следующих операций:

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости - обязательный шаг для формирования финансового результата предприятия.

Зафиксировать назначение использования ресурсов можно только после завершения этапов производственного процесса, в которых они были безвозвратно переработаны. На основании данных уже выполненных хозяйственных операций выпуска можно дать экономическую трактовку использования ресурсов, определив калькуляционную статью затрат.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции. Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- предварительный расчет - предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет - выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц - стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО - стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Суммы затрат, образовавшиеся в процессе деятельности предприятия, возникают по результату отражения следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Закупка товарно-материальных ценностей, денежных документов, прочих нематериальных ценностей и внеоборотных активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Также предусмотрена возможность зафиксировать прочие доходы и расходы, не связанные с реализацией товаров и услуг по основной деятельности (дивиденды, проценты по депозитам и т. д.).

Для ведения учета прочих расходов и доходов в «1С:Комплексной автоматизации» поддерживается отражение следующих операций:

- регистрация расходов (доходов) - позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) - позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов - оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

При отражении любого вида операции суммы управленческого, бухгалтерского и налогового учета не обязательны к заполнению, что позволяет отразить движение только по одному из направлений учета.

Сегодня мы рассмотрим, как учитывать расходы будущих периодов в программе 1С.

Наша статья содержит подробную инструкцию по оформлению расходов будущих периодов (РБП).

Понятие РБП в бухгалтерском учете

Для начала уточним значение понятия, которое мы рассматриваем.

Расходы будущих периодов в бухучете – это затраты, которые производятся в текущем или отчетном периоде, но относятся к расходам будущих периодов.

То есть, чтобы получить прибыль в будущем, предприятию нужно потратить средства сейчас. В последующие периоды деятельности эти траты будут включены в себестоимость продукции – товаров или услуг.

К РБП относятся такие виды расходов:

- закупка материалов для строительных работ;

- подготовка к сезону активного ведения основной деятельности;

- оплата лицензий, патентов, страховки;

- покупка программного обеспечения, подписки на периодику (журналы, газеты, справочники);

- авансовый платеж за аренду;

- освоение новых производственных мощностей.

Списание расходов будущих периодов может выполняться помесячно или ежедневно на протяжении периодов, к которым они относятся. При этом сумма распределяется в соответствие с установленным на предприятии порядком: равномерно или пропорционально объему продукции.

Настроить порядок списания РБП в 1С можно в справочнике, который так и называется – «Расходы будущих периодов».

Порядок введения объекта РБП

Рассмотрим порядок введения в учет расходов будущих периодов в 1С 8.3 на примере покупки подписки на газету «Все про бухгалтерський облік».

Откройте меню «Справочники» и выберите подпункт «Расходы будущих периодов» («Витрати майбутніх періодів»). Нажмите на иконку «Создать». Появится форма изменения настроек.

Теперь начинаем по порядку заполнять реквизиты.

1. Наименование.

Вводим название, соответствующее расходам – «Подписка на газету «Все про бух. облік»:

2. Указываем промежуток времени, в течение которого будет произведено списание расходов будущих периодов.

Начало – первое число месяца, с которого начнётся списание:

Окончание – дата последнего дня списания РБП:

3. Метод распределения.

Выберите один из двух методов – по числу дней в месяце или равными частями ежемесячно:

4. Укажите счет затрат:

5. В колонке «Вид аналитики» автоматически выставляется 2 субконто: «Подразделения» и «Статьи затрат»:

6. Соответственно заполняем Аналитику: Подразделение – Администрация, Статья затрат – Прочее:

Переходим к следующему этапу.

Проведение документа для оформления РБП в 1С 8.3

Для оформления расходов будущих периодов переходим на вкладку «Покупка» и выбираем документ «Поступление товаров и услуг».

Заполняем реквизиты в шапке, как показано на скриншоте:

Переключаемся на вкладку «Услуги» и нажимаем на значок добавления позиции. Заполняем реквизиты: номенклатура, содержание, количество и цена.

В «Счете затрат» указываем 39. В колонке «Вид аналитики» автоматически получим значение «Расходы будущих периодов». В ячейку под Субконто 1 введите «Подписка на газету «Все про бух. облік».

В итоге документ имеет такой вид:

В результате получим такие бухгалтерские проводки:

Мы убедились, что расходы будущих периодов в 1С 8.3 поступили на счет 39. Достаточно сформировать по нему оборотно-сальдовую ведомость, и вы в любой момент сможете увидеть оставшуюся к списанию сумму.

Списание расходов будущих периодов при закрытии месяца

Для списания РБП в 1С применяется операция «Закрытие месяца». Указываем дату – 31 октября 2017, отмечаем пункт «Списання витрат майбутніх періодів»:

Результат проведения этого документа дает такой расчет:

Вся сумма РБП будет списана по истечении указанного периода.

В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные. 1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП: 2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26. При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета – на счет 26.

Учет расходов будущих периодов в программе «1с:бухгалтерия 8 (ред. 2.0)»

Внимание

Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости. Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись.

Подобные акты должны храниться не менее 10 лет. Пример заполнения формы ИНВ-11 Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов.

Второй лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов - скачать образец заполнения и бланк Оцените качество статьи.

Инвентаризация расходов будущих периодов инв-11 для бп 3.0

Кроме того, теперь этот справочник привязан также к субсчетам 76 счета — 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции. Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб.

(без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП.

Расходы будущих периодов в 1с 8.2 бухгалтерия

- Введите номенклатуру (РБП) с помощью кнопки «Добавить» . Выберите наименование расхода из справочника «Номенклатура» (как правило – группа Услуги), укажите количество, цену, ставку НДС;

- В поле Содержание услуги, доп.

сведения введите полное наименование РБП; - В поле Счет затрат (БУ) и Счет затрат (НУ) укажите счет, на котором будут учитываться расходы будущих периодов;

- Субконто 1 выберите (добавьте при необходимости новый) элемент из справочника Расходы будущих периодов. Для того, чтобы автоматически при закрытии месяца производилось ежемесячное списание расходов необходимо правильно указать данные в справочнике (Рис.

323), для этого:

- В поле Наименование укажите название РБП;

- В поле Вид РБП выберите вид РБП из перечня;

- В поле Способ признания расходов укажите периодичность списания РБП.

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

Инфо

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся». Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде.

Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы). В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие – Доходы и расходы»).

Отражение расходов будущих периодов в 1с бухгалтерии 8.3 (3.0)

Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП: Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания. Pегламентную операцию по списанию РБП нужно выполнять ежемесячно.

По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут. В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом.

В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Расходы будущих периодов: что изменилось, и как отразить в «1с:бухгалтерии 8»

ШАГ 6 Оформление счета-фактуры на услуги В нашем примере передается право пользованием Программой “1С:Бухгалтерия 8.2 ред.2″ на основании лицензионного договора, что в соответствии с п.26 ст.149 НК РФ не облагается НДС. К тому же ООО «Бизнес Гид» применяет УСН, поэтому счет-фактуру не выписывает.

Важно

По этим причинам в нашем примере счет-фактуру не регистрируем. ШАГ 7 Проверка РБП в программе Проверка счета учета убытков по РБП (Рис.

326) Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Рис. 326 Как видно из оборотно-сальдовой ведомости по счету 97.21 «Прочие расходы будущих периодов» учитывается правильная сумма расходов будущих периодов.

Отчет «инвентаризация рбп (инв-11)»

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов». Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения. Ввод нового объекта и настройка списания расходов будущих периодов Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать». Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru».

ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2018;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).