Журнал регистрации приходных и расходных кассовых документов бланк. Журнал регистрации приходных и расходных кассовых документов. Основные правила хранения и заполнения журнала — штрафные санкции

Унифицированные формы первичной документации утратили статус бланков, обязательных к применению, несколько лет назад - в 2013 году. Однако это изменение не коснулось кассовых документов (Информация Минфина № ПЗ-10/2012). В то же время унифицированная форма журнала регистрации приходных и расходных кассовых документов (далее также — журнал регистрации) не является обязательной, т.к. указанный документ представляет собой регистр сводного учета и, следовательно, его форма может быть утверждена предприятием самостоятельно.

Унифицированная форма

Унифицированная форма журнала регистрации № КО-3 утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 .

Эта форма используется для учета бухгалтерией кассовых ордеров или документов, применяемых вместо них (например платежных ведомостей), до передачи в кассу предприятия.

Она состоит из двух частей. В первой части (располагается слева) отражается информация о приходных кассовых ордерах, во второй (располагается справа) — о расходных кассовых ордерах.

В журнале фиксируется информация по каждому из указанных кассовых документов, в т.ч.:

- дата и номер документа;

- сумма;

- примечания (к примеру, кратко можно записать суть операции).

Необходимо учитывать, что порядок присвоения номеров приходным и расходным ордерам должен быть отдельным по каждому из этих видов кассовой документации.

Форма журнала регистрации, утвержденная предприятием

На основании части 5 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" утверждение подобных форм сводных регистров является прерогативой руководителя предприятия по представлению главного бухгалтера или иного уполномоченного на ведение бухучета лица.

Согласно части 6 указанной статьи подобный регистр ведется на бумажном и (или) электронном носителе. Ведение электронной формы допускается только при условии подписания электронной подписью.

Выбирая между унифицированной формой журнала регистрации приходных и расходных кассовых документов (бланк и образец заполнения можно скачать здесь) и утвержденной самостоятельно, предприятие должно оценить лишь свои временные и трудозатраты на создание и утверждение своей формы.

Также отметим, что если на предприятии не ведется указанный документ, то это не может повлечь административную ответственность.

Журнал регистрации кассовых документов позволяет упорядочить первичные документы, оформляемые в связи с движением наличных денежных средств в кассе предприятия. Все вновь созданные кассовые документы подлежат регистрации в специальном журнале. И только после этого они передаются кассиру для соответствующего оформления.

К числу таких документов относят:

приходные кассовые ордера;

расходные кассовые ордера;

заявления на выдачу денежных средств;

расчетно-платежные ведомости на выплату заработной платы;

счета на оплатуи прочее.

Образец заполнения журнала регистрации кассовых документов

Расходные кассовые ордера, составленные на расчетно-платежной ведомости на выплату заработной платы и прочих аналогичных платежей, подлежат регистрации в журнале уже после их выдачи.

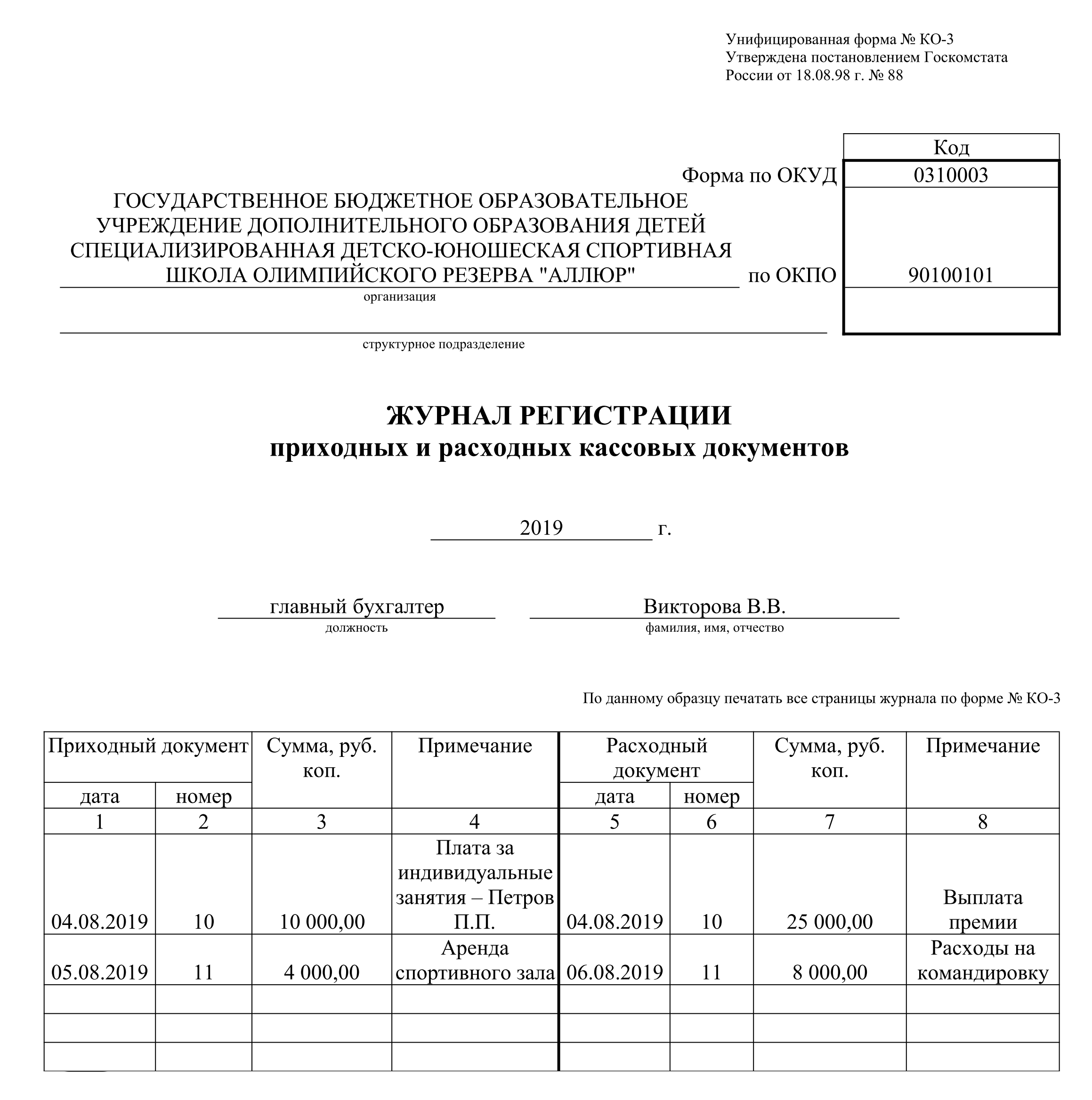

Существует унифицированная форма журнала регистрации кассовых документов. Ее номер КО-3, а код по справочнику ОКУД 0310003. Допускается ведение журнала в электронном виде с использованием вычислительной техники.

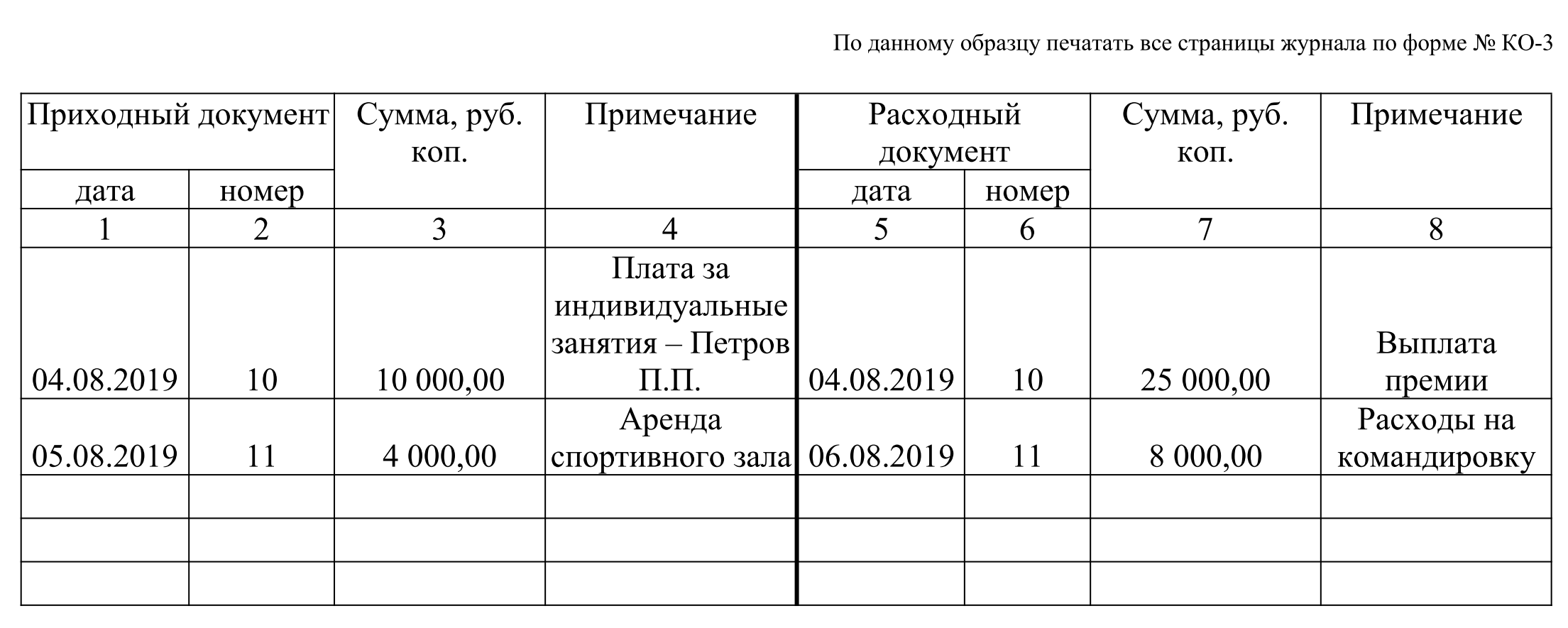

Форма N КО-3 включает в себя обложку, на которой указываются наименование организации, сроки ведения журнала, а также должность и ФИО лица, ответственного за его составление. Помимо обложки в форму КО-3 входит вкладной лист, являющийся образцом для оформления всех остальных страниц журнала. Вкладной лист делится на две части. В левой части (графы 1-4) производится регистрация приходных кассовых документов, в правой (графы 5-8) - расходных.

В графах 1 и 5 указывается дата составления кассового документа. В графах 2 и 6 присвоенный этому документу порядковый номер. Графы 3 и 7 отображают сведения о сумме документа в рублях и копейках. Графы 4 и 8 носят название «Примечание», в них, как правило, указываются сведения о целевом назначении денежных средств и сведения о получателе, либо плательщике.

Кассовая книга

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Образец заполнения

Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

порядок нумерации всех кассовых документов;

способ ведения кассовой книги;

коды всех имеющихся подразделений организации;

перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

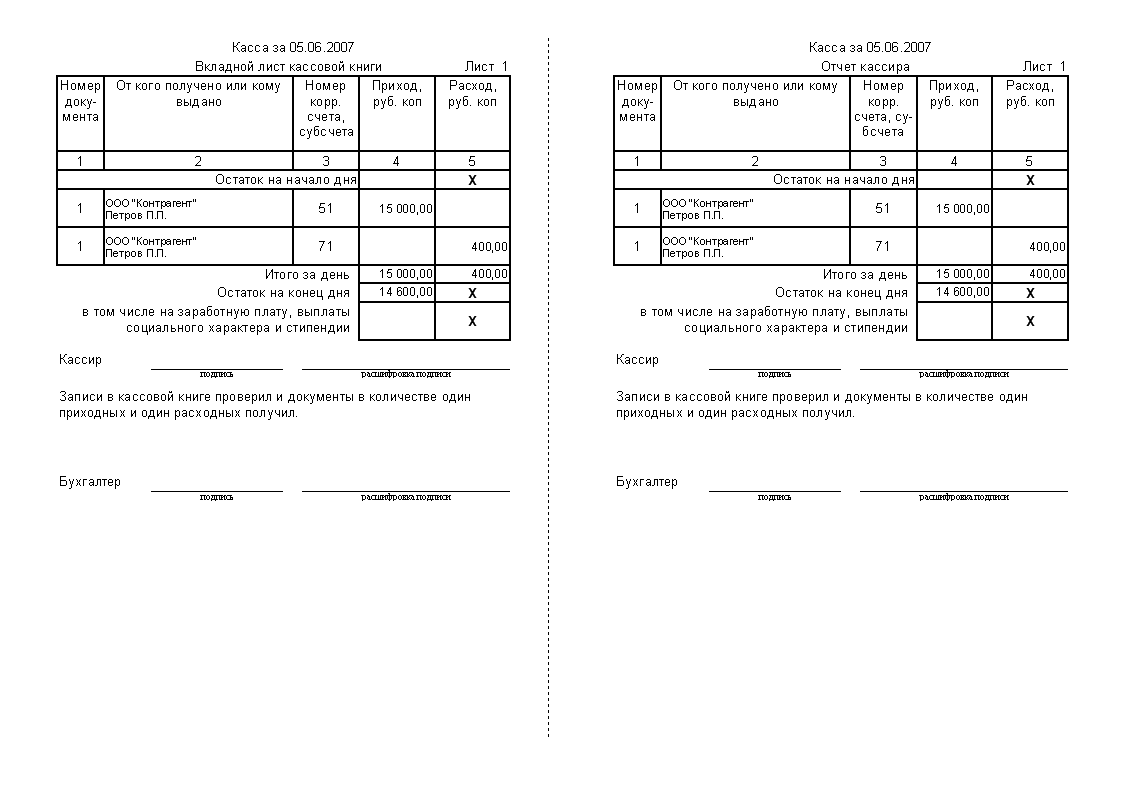

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполнения

Существует два варианта заполнения книги:

с вертикальным расположением страниц;

с горизонтальным расположением страниц.

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3) фиксирует первичные учетные документы наличного обращения денежных средств.

Требование к организациям госсектора отражать их в книге регистрации закреплено в Приказе Минфина от 30.03.2015 № 52н. Для организаций не государственного сектора, в том числе и НКО, применять форму не обязательно (№ 402-ФЗ). Но если организация решает использовать ее, необходимо закрепить это в учетной политике.

Форма книги утверждена Постановлением Госкомстата от 18.08.1998 г. № 88 и определена кодом унифицированной формы 0310003.

Что вносить в форму КО-3

При обращении с первичными учетными документами по учету наличных денег необходимо соблюдать указания Банка России:

- от 07.10.2013 № 3073-У о порядке осуществления наличных расчетов;

- от 11.03.2014 № 3210-У о ведении кассовых операций по приему наличных денег.

Нужно вести учет всей «первички», которая оформляются при обращении с наличными денежными средствами:

- приходные кассовые ордера (ПКО);

- расходные кассовые ордера (РКО).

Обязательно указываем сведения:

- номер ордера;

- дату;

- сумму;

- примечания.

Заполнение кассового журнала, образец

Допускается ведение журнала как с помощью технических средств (то есть в электронной форме), так и в бумажном виде. Если журнал ведется в бумажной форме и заполняется от руки, следует помнить, что все его страницы нужно пронумеровывать, прошить нитью и заверить подписью.

Рассмотрим, как заполнять кассовый журнал, на примере.

Условно процесс можно разбить на две части: заполнение титульного листа и таблицы учета.

Шаг 1. Заполняем титульный лист.

Указываем наименование организации. Если структурных подразделений нет — ставится прочерк. Пишем код по ОКПО согласно данным статистики.

Шаг 2. Прописываем период, за который ведется учет. Так же должность и ФИО ответственного лица.

Каждый лист разделен на две части: в левой части - регистрация приходных ордеров (ПКО); в правой - расходных ордеров (РКО). Заполняются они одинаково.

Шаг 3. Заполняем дату и порядковый номер приходного или расходного документа.

Шаг 4. Прописываем сумму, которая указана в документе.

Шаг 5. В примечании кратко указываем информацию от кого получены или кому выданы деньги, а также основание для этого.

Исправления и отсутствие обязательных записей недопустимы!

Заполненный образец

Нужен ли кассовый журнал для онлайн-касс

По функционалу это тот же самый аппарат, что и раньше, который печатает чеки и хранит информацию о них. Но только теперь, онлайн-кассам (в том числе при аренде онлайн кассы) необходим выход в интернет, чтобы передавать сведения о совершенных операциях в налоговую инспекцию. А также есть такая функция, как отправка на электронную почту чека покупателю.

Теперь, благодаря инновационной онлайн-кассе, многие документы, которые утверждались в постановлении Госкомстата от 25.12.1998 № 132 не нужно использовать. Но это не касается таких документов как:

- кассовый журнал;

- приходный и расходный ордер.

Поэтому необходимость вести учет в специальной книге при онлайн-кассах сохранена. Правила ведения подробно изложены в указаниях Банка России от 11.03.2014 № 3210-У.

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия . Размер его определяет Центробанк - он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа - о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило - соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

Приходные и расходные кассовые документы, на основании которых происходит получение и выдача наличных денег из кассы, нужно фиксировать в специально для этого созданном журнале, который именуется журнал регистрации приходных и расходных кассовых документов. Скачать данный бланк можно ниже. Унифицированная форма журнала – КО-3. Несмотря на то, что заполнение журнала КО-3 не должно вызывать никаких затруднений, все-таки в этой статье остановимся подробнее на особенностях оформления.

Данная типовая форма должна присутствовать на каждом предприятии, которое осуществляет . Все поступающие и выбывающие с предприятия кассовые документы должны быть зарегистрированы в журнале. Сюда можно отнести приходные кассовые ордера (образец ордера КО-1 можно скачать ), расходные ордера (образец ордера КО-2 можно скачать ), платежные ведомости.

Регистрируются документы в момент их составления, при этом им присваивается порядковый номер согласно журналу регистрации.

Образец заполнения журнала КО-3

Титульный лист формы КО-3 содержит следующие реквизиты:

- наименование организации;

- ОКПО;

- структурное подразделение, если в журнале ведется учет только для конкретного подразделения;

- год – журнал КО-3 заводится в начале года и действует в течении календарного года, поэтому здесь указываем текущий год учета кассовых документов;

- ответственное лицо – должность и ФИО лица, ответственного за ведения журнал, например, бухгалтер.

Образец заполнения обложки журнала КО-3 смотрите ниже.

Сам журнал состоит из множества однотипных листов, содержащих таблицу. В этой таблице и следует регистрировать входящие и исходящие кассовые документы в течении года.