Анализ деятельности банковской системы рф за. Анализ денежно-кредитной политики центрального банка российской федерации. Основные направления развития экономической ситуации и решения об уровне ключевой ставки Банка России

Институт экономики и управления (СП) ФГУАО ВО «КФУ имени В.И. Вернадского»

студентка 4 курса

Срибная Екатерина Андреевна, Институт экономики и управления (СП) ФГУАО ВО «КФУ имени В.И. Вернадского», Республика Крым, г. Симферополь, к.э.н., доцент кафедры государственных финансов и банковского дела

Аннотация:

В настоящей статье исследована динамика активов и пассивов баланса Центрального банка Российской Федерации, проанализирована динамика операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов и рассмотрена динамика депозитных операций и операций РЕПО Центрального банка Российской Федерации за период 2014-2016 гг.

In this article, the dynamics of the assets and liabilities of the balance of the Central Bank of the Russian Federation has been analyzed, the dynamics of the operations of the Central Bank of the Russian Federation in providing secured loans have been analyzed and the dynamics of deposit operations and REPO operations of the Central Bank of the Russian Federation for the period 2014-2016 have been examined.

Ключевые слова:

денежно-кредитная политика; центральный банк; актив; пассив; баланс; кредит; депозитные операции

money-credit policy; central bank; assets; Liability; balance; credit; Deposit operations

Введение

Денежно-кредитная политика Центрального банка Российской Федерации за 2014-2016 года была обусловлена изменением экономической ситуации в Российской Федерации: 1) санкциями, введенными США и Европейским союзом против Российской Федерации; 2) изменением экспортных и импортных денежных потоков; 3) снижением ВВП Российской Федерации; 4) нестабильностью курса национальной валюты; 5) повышением уровня цен в стране; 6) снижением эффективности деятельности банковской системы Российской Федерации.

Актуальность

За период 2014-2016 года сохранились неблагоприятные тенденции развития мировой экономики, что было обусловлено политическими факторами, а также спадом экономического развития во всех странах. Рецессия, которая происходила в странах еврозоны, а также слабое состояние спроса в экономиках стран, которые вносят наибольший вклад в мировое потребление, обусловили замедление роста ВВП стран с формирующими рынками. Все это обусловило снижение скорости роста глобального потребления в мире, что замедлило использование первичных ресурсов.

Центральный банк Российской Федерации разрабатывает курс денежно-кредитной политики в зависимости от влияния внешних и внутренних факторов, от состояния российской экономики и экономики в мире, а также в зависимости от краткосрочной, среднесрочной и долгосрочной перспектив экономического развития.

Целью данной статьи является анализ денежно-кредитной политики Центрального банка Российской Федерации.

В соответствии с поставленной целью в работе решены следующие задачи :

1. Исследована динамика активов и пассивов баланса Центрального банка Российской Федерации за период 2014-2016 гг.

2. Проанализирована динамика операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов за период 2014-2016 гг.

3. Рассмотрена динамика депозитных операций и операций РЕПО Центрального банка Российской Федерации за период 2014-2016 гг.

Материалы и методы: исследования и последующие выводы были построены на основании изученного материала, законодательных актов, учебников и научных статей отечественных и зарубежных ученых по соответствующей проблематике.

В процессе написания статьи нами были использованы следующие методы научного познания:

- Абстракции и конкретизации (при исследовании динамики активов и пассивов баланса Центрального банка Российской Федерации за период 2014-2016 гг.).

- Методы анализа и синтеза (при проведении анализа динамики операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов и депозитных операций и операций РЕПО Центрального банка Российской Федерации за период 2014-2016 гг.).

Результаты:

Г.Г. Фетисов , О.И. Лаврушин отмечают, что денежно-кредитное регулирование в государстве включает денежно-кредитную, валютную и финансовую политику центрального банка. В.Н. Шанаев делает акцент на том, что государственные политики, в том числе экономическая политика государства и денежно-кредитная политика центрального банка должны быть согласованными и не должны противоречить друг другу.

Динамика активов баланса Центрального банка Российской Федерации за период 2014-2016 гг. представлена в таблице 1.

Таблица 1

Динамика активов баланса Центрального банка Российской Федерации за период 2014-2016 гг.

|

Показатели |

|||

|

1. Драгоценные металлы |

|||

|

Темп роста драгоценных металлов к показателю 01.12.2014 года |

|||

|

Темп роста драгоценных металлов к предыдущему году |

|||

|

2. Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов |

|||

|

Темп роста средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов к показателю 01.12.2014 года |

|||

|

Темп роста средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов к предыдущему году |

|||

|

3. Кредиты и депозиты |

|||

|

Темп роста кредитов и депозитов к показателю 01.12.2014 года |

|||

|

Темп роста кредитов и депозитов к предыдущему году |

|||

|

4. Ценные бумаги |

|||

|

Темп роста ценных бумаг к показателю 01.12.2014 года |

|||

|

Темп роста ценных бумаг к предыдущему году |

|||

|

долговые обязательства Правительства Российской Федерации |

|||

|

Темп роста долговых обязательств Правительства Российской Федерации к показателю 01.12.2014 года |

|||

|

Темп роста долговых обязательств Правительства Российской Федерации к предыдущему году |

|||

|

5. Требования к МВФ |

|||

|

Темп роста требований к МВФ к показателю 01.12.2014 года |

|||

|

Темп роста требований к МВФ к предыдущему году |

|||

|

6. Прочие активы |

|||

|

Темп роста прочих активов к показателю 01.12.2014 года |

|||

|

Темп роста прочих активов к предыдущему году |

|||

|

Итого по активу |

|||

|

Темп роста всех активов к показателю 01.12.2014 года |

|||

|

Темп роста всех активов к предыдущему году |

В активах баланса Центрального банка Российской Федерации за период 2014-2016 гг. наблюдался рост драгоценных металлов (на 79,20%), средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов (на 16,37%), требований к МВФ (на 82,18%), прочих активов (на 2546,69%). Также наблюдалось снижение кредитов и депозитов (на 45,66%), ценных бумаг (на 13,95%). Это объясняется тем, что за указанный период ситуация на денежно-кредитном, финансовом и валютном рынке стабилизировалась, что позволило Центральному банку Российской Федерации увеличивать золотовалютные резервы и снижать задолженность перед кредиторами. Тем не менее, коммерческие банки сталкивались с дефицитом ликвидности, что было обусловлено оттоком ликвидности из банковского сектора в связи с увеличением объема наличных денежных средств в обращении за счет увеличения выплат населению в конце года, а также валютных операций Центрального банка Российской Федерации по продаже валютных средств в рамках валютной политики.

В конце 2015 года ситуация с ликвидностью банков зависела от динамики автономных факторов формирования ликвидности, а также повышенным спросом на банковские резервы в конце года. Это привело к росту задолженности банков перед Центральным банком Российской Федерации.

Динамика пассивов баланса Центрального банка Российской Федерации за период 2014-2016 гг. представлена в таблице 2.

Таблица 2

Динамика пассивов баланса Центрального банка Российской Федерации за период 2014-2016 гг.

|

Показатели |

|||

|

1. Наличные деньги в обращении |

|||

|

Темп роста наличных денег в обращении к показателю 01.12.2014 года |

|||

|

Темп роста наличных денег в обращении к предыдущему году |

|||

|

2. Средства на счетах в Центральном банке Российской Федерации |

|||

|

Темп роста средств на счетах в Центральном банке Российской Федерации к показателю 01.12.2014 года |

|||

|

Темп роста средств на счетах в Центральном банке Российской Федерации к предыдущему году |

|||

|

из них: Правительства Российской Федерации |

|||

|

Темп роста средств Правительства Российской Федерации к показателю 01.12.2014 года |

|||

|

Темп роста средств Правительства Российской Федерации к предыдущему году |

|||

|

кредитных организаций - резидентов |

|||

|

Темп роста средств кредитных организаций - резидентов к показателю 01.12.2014 года |

|||

|

Темп роста средств кредитных организаций - резидентов к предыдущему году |

|||

|

3. Средства в расчетах |

|||

|

Темп роста средств в расчетах к показателю 01.12.2014 года |

|||

|

Темп роста средств в расчетах к предыдущему году |

|||

|

4. Обязательства перед МВФ |

|||

|

Темп роста обязательств перед МВФ к показателю 01.12.2014 года |

|||

|

Темп роста обязательств перед МВФ к предыдущему году |

|||

|

5. Прочие пассивы |

|||

|

Темп роста прочих пассивов к показателю 01.12.2014 года |

|||

|

Темп роста прочих пассивов к предыдущему году |

|||

|

6. Капитал |

|||

|

Темп роста капитала к показателю 01.12.2014 года |

|||

|

Темп роста капитала к предыдущему году |

|||

|

Итого по пассиву |

В пассивах баланса Центрального банка Российской Федерации за период 2014-2016 гг. наблюдался рост наличных денег в обращении (на 2,77%), обязательств перед МВФ (на 116,63%), капитала (на 294,82%). Также наблюдалось снижение средств на счетах в Центральном банке Российской Федерации (на 9,71%), средств в расчетах (на 55,47%), прочих пассивов (на 95,25%).

Это объясняется улучшением ситуации на валютном рынке государства, снижением колебаний курса иностранной валюты по отношению к рублю, а также политикой плавающего валютного курса Центрального банка Российской Федерации. Все перечисленное позволило Центральному банку Российской Федерации увеличивать золотовалютные резервы и повышать уровень своей устойчивости и стабильности.

Динамика операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов за период 2014-2016 гг. представлена в таблице 3.

Таблица 3

Динамика операций Центрального банка Российской Федерации по предоставлению обеспеченных кредитов за период 2014-2016 гг.

|

Показатели |

|||

|

Внутридневные кредиты всего, млн. руб. |

|||

|

Темп роста внутридневных кредитов к показателю 01.12.2014 года |

|||

|

Темп роста внутридневных кредитов к предыдущему году |

|||

|

Кредиты овернайт всего, млн. руб. |

|||

|

Темп роста кредитов овернайт к показателю 01.12.2014 года |

|||

|

Темп роста кредитов овернайт к предыдущему году |

|||

|

Ломбардные кредиты всего, млн. руб. |

|||

|

Темп роста ломбардных кредитов к показателю 01.12.2014 года |

|||

|

Темп роста ломбардных кредитов к предыдущему году |

|||

|

Кредиты, обеспеченные активами и поручительствами всего, млн. руб. |

|||

|

Темп роста кредитов, обеспеченных активами и поручительствами, к показателю 01.12.2014 года |

|||

|

Темп роста кредитов, обеспеченных активами и поручительствами, к предыдущему году |

|||

|

Кредиты, обеспеченные золотом всего, млн. руб. |

|||

|

Темп роста кредитов, обеспеченных золотом, к показателю 01.12.2014 года |

|||

|

Темп роста кредитов, обеспеченных золотом, к предыдущему году |

Введение

3.2. Направления реализации деятельности Центрального банка РФ в проведении эффективной денежно-кредитной политики в 2014-2016 гг

Заключение

Список использованных источников

Приложения

Введение

Актуальность темы курсовой работы обусловлена тем, что банковская система является, образно говоря, сердцем рыночной экономики, которое поддерживает необходимый уровень финансовых ресурсов в ней. Центральный Банк является основным звеном денежно-кредитной системы всех развитых стран.

Объектом курсовой работы выступил Центральный Банк как основной институт банковской системы.

Предмет исследования - оценка эффективности деятельности ЦБ РФ в России.

Целью работы является оценка роли Центрального Банка России в проведении эффективной денежно-кредитной политики в условиях рыночной экономики.

Для достижения поставленной цели необходимо решить следующие задачи:

- Исследовать теоретические основы деятельности Центрального Банка.

- Проанализировать основные этапы развития денежно-кредитной политики ЦБ РФ.

- Провести анализ эффективности денежно-кредитной политики Центрального банка.

- Оценить направления развития деятельности Центрального банка РФ в проведении эффективной денежно-кредитной политики на современном этапе.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические основы деятельности Центрального Банка

1.1. История возникновения института Центрального банка

Центральный банк является главным звеном денежно-кредитной системы практически всех стран, имеющих банковские системы.

Особое место и роль центрального банка в банковской системе современного государства определяются уровнем и характером развития рыночных отношений, причем последние не следует рассматривать как нечто неизменное. Одним из наиболее ярких проявлений этого является изменение роли банков на различных этапах развития рыночных отношений.

Безусловно, идея центрального банка зародилась в условиях относительно развитых рыночных отношений, когда стало ясно, что дальнейшее развитие рынка вообще и финансового в частности без центрального банка как органа государственного контроля и регулирования чревато неоправданными потерями.

В большинстве западных стран функции центрального банка были закреплены за определенными банками в середине XIX — начале XX века. Так, банк Франции стал единым эмиссионным центром страны в 1848 году, Рейхсбанк и Банк Испании — в 1874 году,Федеральная резервная система в США — в 1913 году.

Первые же центральные банки в мировой банковской истории возникли значительно раньше. Самым первым центральным банком стал Риксбанк — Центральный банк Швеции, образованный в 1668 году. Несколько позднее (в 1694 году) возник Банк Англии, когда английскому правительству для ведения извечной войны с Францией понадобился крупный заем, для выдачи которого несколько лондонских купцов объединились в один частный акционерный банк. В качестве «благодарности» за оказанную правительству услугу они получили исключительное право эмиссии банкнот, свободно разменивавшихся на золото. Выпущенные новым банком банкноты стали авторитетным платежным средством и вошли в платежный оборот Англии, В течение полутора веков Банк Англии выполнял в стране роль центрального банка, опираясь на Королевскую хартию 1694 года, в которой были закреплены принципы функционирования и управления им. Законодательно данная роль была закреплена за Банком Англии лишь в 1848 году на основании акта Роберта Пиля.

В отличие от Англии, где центральный банк вырос «снизу», в России Госбанк был утвержден «сверху» в 1860 году. При этом, если Банк Англии или Рейхсбанк в Германии действовали как независимые кредитно-эмиссионные центры, то Госбанк России был подчинен Министерству финансов.

Выделение из общего ряда банков страны одного из них на роль центрального банка означает начало формирования в стране двухуровневой банковской системы, на верхнем уровне которой располагается центральный банк.

В свою очередь, необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня системы — коммерческими банками и иными кредитными учреждениями; с другой же стороны, таким отношениям необходимо государственное регулирование, что требует особого института в виде центрального банка.

Таким образом, создание центрального банка явилось своего рода историческим открытием, позволившим эффективно обуздать стихию рынка при сохранении свободы предпринимательства.

Первоначально термин центральный банк подразумевал самый крупный банк, находящийся в центре банковской системы. Затем центральные банки постепенно монополизировали некоторые специфические функции, а на определенном этапе исторического развития государство национализировало их.

Вместе с тем их сущность в принципе осталась неизменной и заключается в посредничестве между государством и экономикой страны, регулировании кредитных потоков в стране.

Какие бы функции ни возлагались на центральный банк, он всегда является органом регулирования, сочетающим в себе черты коммерческого банка и государственного ведомства.

Итак, центральный банк — прежде всего посредник между государством и остальнойэкономикой через банковскую систему страны, и в качестве такого учреждения он призван регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ним в законодательном порядке.

Рассмотрим более подробно опыт нескольких стран в построении банковской системы и роли в ней Центрального банка.

В Великобритании Банк Англии — центральный банк страны. Банк Англии кредитует коммерческие банки не прямо, а через посредников — учетные и дисконтные дома, а его управляющий еженедельно встречается с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных.

В США функции центрального банка выполняет Федеральная резервная система (ФРС), основанная в 1913 году.

В ФРС входят 12 Федеральных резервных банков, являющихся центральными для округов, на территории которых они расположены. Помимо этого членами ФРС являются около 6 тысяч коммерческих банков, на долю которых приходится свыше 70 % всех депозитов. Банки — члены ФРС — это наиболее крупные частные коммерческие банки. Они являются акционерами и одновременно клиентами ФРС и получают на свой акционерный капитал 6% -й дивиденд.

В своей функции «банка банков» ФРС осуществляет всестороннее обслуживание банков — членов ФРС.

ФРС независима в финансовом отношении. Независимость ФРС выражается и в том, что Президент США не имеет права отдать ФРС какой-либо приказ или сместить ее управляющих.

- По своей структуре ФРС представляет собой довольно сложный организм. Важнейшую роль в нем играют три основных звена:

- Совет управляющих ФРС (в Вашингтоне);

- федеральные резервные банки;

- банки-члены.

Банки, которые не являются членами системы, для пополнения кассы прибегают к услугам своих корреспондентов, банков — членов ФРС.

Необходимо отметить, что в США нет единой государственной политики регулирования банковской деятельности.

Центральным банком Германии является Дойче Бундесбанк, имеющий правление во Франкфурте-на-Майне, 9 земельных центральных банков в качестве главных управлений и почти 200 главных отделений и филиалов.

Федеральный банк полностью принадлежит Федерации и осуществляет вместе с федеральным ведомством функции надзора.

Денежную и кредитную политику Немецкого федерального банка определяет его центральный Совет.

Федеральный банк не обязан выполнять указания федерального правительства, но оказывает ему поддержку в области общей экономической политики.

Через Бундесбанк и его филиалы осуществляется основная масса безналичных денежных расчетов с использованием чеков и векселей на национальном уровне.

Важнейшая особенность немецкой банковской системы заключается в универсальном характере деятельности коммерческих банков страны.

Особую роль в банковской системе играет Банк Японии, который был учрежден в 1882 году как центральный банк страны.

Банк Японии, 55% уставного капитала которого принадлежит правительству, а 45% — частным компаниям, обладает исключительным эмиссионным правом. Он руководит банковской системой страны, включая и государственные банки, которых в Японии насчитывается 11.

Государственные функции фактически выполняет и один из крупнейших коммерческих банков Японии — Банк Токио, на который, в соответствии с японским законодательством, возложено ведение валютных операций.

1.2. Основной инструментарий, применяемый ЦБ развитых стран

Центральные банки развитых стран располагают определенными методами воздействия на экономику. Тра-диционно к ним относятся: дисконтная (учетная) и залоговая полити-ка; политика минимальных резервов: операции на открытом рынке; депозитная политика; валютная политика. Однако содержание стандар-тного набора методов и сочетание их применения банками разных стран зависят от ряда предпосылок.

Попытки подвести современные стратегии центральных банков раз-ных стран под традиционные концепции денежной политики показа-ли, что ни монетаризм, ни теории государственного регулирования в чистом виде не находят своего выражения в практике воздействия на экономику страны. В перспективе можно рассчитывать на компромисс-ный вариант выбора стратегии центрального банка. При этом в насто-ящее время все больше приоритет отдается рыночным механизмам по сравнению с административными методами регулирования.

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-либо стабильной иностранной валюте, т.е. на внутренние или внешние показатели. Выбор той или иной стратегии центрального банка зависит от ори-ентации экономики страны. При этом наблюдается следующая тенден-ция. Центральные банки развитых стран с мощным внутренним рын-ком ориентируются на регулирование темпов роста денежной массы в пределах расчетного индекса. Различаются внутренняя и внешняя стабильность национальной денежной единицы (под внутренней понимается безинфляционное раз-витие, под внешней - стабильность валютного курса национальной де-нежной единицы по отношению к другим валютам).

В соответствии с выбранной стратегией центральные банки осуще-ствляют в качестве приоритетной либо денежную, либо валютную по-литику и используют соответствующие инструменты.

В целях регулирования объема денежной массы проводятся меры либо по стимулированию роста денежной массы (экспансивная кредит-ная политика), либо по сдерживанию ее увеличения (рестрикционная кредитная и антиинфляционная политика).

Выбор и сочетание инструментов, применяемых в определенной эко-номической ситуации, зависят от стратегии центрального банка. Тем не менее, можно назвать требования, предъявляемые к инструментарию центрального банка любой развитой страны. Речь идет, прежде всего, об инструментах, которые должны обладать максимальной действен-ностью.

Не менее важным требованием является равномерность воздействия на конкурентоспособность отдельных групп или всех кредитных инсти-тутов. В связи с этим мероприятия центрального банка подразделяют-ся на две группы. К первой из них относятся меры воздействия на часть коммерческих банков. Вторая группа включает мероприятия, касаю-щиеся всех кредитных институтов. В качестве примера можно привести проведение центральным банком рестрикционной учетной политики. Инструменты, относящиеся к обеим группам, соответствуют требова-нию нейтральности центрального банка, поскольку они одинаково вли-яют на конкурентоспособность кредитных институтов по отношению друг к другу внутри различных групп или всех банков в целом. Это не исключает различных последствий таких мер для различных банков (например, крупных и мелких).

Все инструменты можно охарактеризовать с помощью следующих критериев: традиционные или нетрадиционные; административные или рыночные; общего действия или селективной направленности; прямого или косвенного воздействия; краткосрочные, среднесрочные или долгосрочные.

Целесообраз-но различать прямое и косвенное воздействие того или иного механиз-ма. Например, при проведении учетной политики осуществляется пря-мое регулирование на денежном рынке и одновременно оказывается косвенное воздействие на рынок капиталов.

Под долгосрочными целями денежно-кредитной политики понима-ется стратегия центрального банка, рассчитанная на период от одного года до нескольких десятилетий. Эффективность комбинирования применяемых одновременно инст-рументов денежно-кредитной политики зависит от успешного их соче-тания при достижении разных по срокам целей. Примером инструмен-тов долгосрочного регулирования служат традиционные инструменты денежной политики (например, политики минимальных резервов, по-литики рефинансирования и др.). Осуществлению краткосрочных це-лей служат как нетрадиционные инструменты, например операции «своп» в рамках валютной политики, арбитраж в рамках политики от-крытого рынка, так и некоторые традиционные инструменты.

Таким образом, Центральный Банк играет основную роль в формировании денежно-кредитной политики страны в условиях рыночной экономики.

Глава 2. Особенности Центрального банка РФ

2.1. Центральный банк РФ: сущность, функции и статус

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции - защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации и обеспечение эффективного и бесперебойного функционирования платежной системы.

Ключевым элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Нормотворческие полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключением в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

Во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

Является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

Устанавливает правила осуществления расчетов в Российской Федерации;

Устанавливает правила проведения банковских операций;

Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

Осуществляет эффективное управление золотовалютными резервами Банка России;

Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

Осуществляет надзор за деятельностью кредитных организаций и банковских групп;

Регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

Осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

Организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

Определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

Устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

Принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

Устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон "О лицензировании отдельных видов деятельности");

Проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

Осуществляет иные функции в соответствии с федеральными законами.

Таким образом, ЦБ РФ является регулятором банковской системы в РФ и разрабатывает и реализует денежно-кредитную политику страны.

2.2. Основные направления развития экономической ситуации и решения об уровне ключевой ставки Банка России

В России в период 2014 - 2016 гг. внешний спрос будет оставаться фактором, сдерживающим экономический рост, ввиду сохранения циклически низкой экономиче-ской активности в странах - торговых партне-рах России (в частности, в еврозоне). В то же время в среднесрочной перспективе ожида-ется постепенное ускорение темпов эконо-мического роста стран - торговых партнеров и, соответственно, восстановление внешнего спроса.

Прогнозируемые низкие темпы роста мировой экономики в совокупности с веро-ятным увеличением объема добычи нефти (в том числе альтернативными способами) ограничивают потенциал роста цен на нефть и нефтепродукты, являющиеся основными товарами российского экспорта. Ожидается, что цены на нефть в течение 2014 - 2016 гг. будут снижаться с текущих уровней, остава-ясь в диапазоне 95 - 105 долл. США за бар-рель. С учетом сохранения относительно ста-бильного уровня цен на основные товары российского экспорта и умеренного роста цен импорта условия торговли будут ухуд-шаться, что ограничит рост российской эко-номики.

Уровень инфляции в странах - тор-говых партнерах будет оставаться низким. Соответственно, давление на потребитель-ские цены в России со стороны импортиру-емой инфляции будет небольшим. В услови-ях умеренной деловой активности в 2014 г. и первой половине 2015 г. центральные бан-ки развитых стран, вероятнее всего, будут проводить крайне мягкую денежно-кредит-ную политику. Ожидается, что ФРС США нач-нет повышать процентные ставки не ранее второй половины 2015 г., а ЕЦБ - не ранее начала 2016 года. Влияние стимулирующей денежно-кредитной политики в странах - торговых партнерах России на их экономику будет ограниченным.

На фоне постепенного восстановления экономической активности в развитых стра-нах снижение темпов роста в странах с фор-мирующимися рынками обусловит сохра-нение относительно невысокого интереса инвесторов к их активам. В этих условиях как минимум в течение 2014 г. не ожидает-ся существенного улучшения условий заим-ствования на мировых финансовых рын-ках для российских организаций. Согласно оценкам Банка России, стоимость привле-чения средств для отечественных компаний на мировых рынках капитала может возра-сти. Также маловероятным представляется увеличение притока портфельных инвести-ций в страны с формирующимися рынками, в том числе и в Россию.

Темпы экономического роста в Рос-сии в 2014 - 2016 гг. останутся невысокими. Основным источником роста экономи-ки по‑прежнему будет потребительский спрос, однако он будет ограничен умерен-ным ростом доходов населения. Стабилиза-ция безработицы на сравнительно низком уровне в условиях изменений демографи-ческой и образовательной структуры рабо-чей силы обусловит сохранение положитель-ных темпов роста номинальных заработных плат в течение 2014 - 2016 годов. В то же время более низкий уровень планируемой индексации заработных плат работникам бюджетного сектора по сравнению с 2013 г. будет ограничивать темпы роста располагае-мых доходов населения в 2014 - 2016 годах. Определенную поддержку потребительско-му спросу будет оказывать динамика рознич-ного кредитования, несмотря на ожидаемое снижение темпов роста кредитов населению с 28,7% на конец 2013 г. до уровня около 20 - 22% в течение 2014 - 2016 годов. Таким образом, ожидается, что темп роста потре-бления домашних хозяйств в 2014 г. снизит-ся до 3,1 - 3,3% по сравнению с 4,7% в 2013 году. В 2015 - 2016 гг. на фоне общего улуч-шения экономической ситуации в России и в мире возможно незначительное ускоре-ние роста частного потребления.

Также прогнозируется некоторое восста-новление темпов роста инвестиций в ос-новной капитал, как минимум, на фоне низ-кой базы 2013 года. В 2014 г. годовые темпы роста инвестиций в основной капитал со-ставят 1,4 - 1,6% (после снижения на 0,3% в 2013 г.). Кроме того, в 2014 г. ожидает-ся завершение корректировки запасов рос-сийскими предприятиями, наблюдавшейся в 2013 году. Таким образом, валовое нако-пление будет вносить положительный вклад в темпы роста ВВП. В 2015 - 2016 гг. по мере постепенного улучшения инвестиционного климата и настроений производителей ожи-дается дальнейшее ускорение роста инвести-ций в основной капитал.

На протяжении 2014 - 2016 гг. чистый экспорт, вероятно, продолжит вносить отри-цательный вклад в темпы роста ВВП, в то же время его масштаб будет незначительным. В 2014 г. в условиях сравнительно медлен-ного восстановления внешнего спроса темпы роста экспорта не превысят 2% (после 3,8% в 2013 г.). В то же время темпы роста импор-та будут в значительной мере ограничены за-медлением динамики частного потребления и в 2014 г. снизятся до 3,8 - 4,0% к предыдущему периоду с 5,9% в 2013 году. Кроме того, наблюдавшееся в январе 2014 г. сни-жение курса рубля, а также прогнозируемая динамика реального курса рубля в условиях снижения цен на нефть, вероятно, также бу-дут выступать факторами, ограничивающи-ми импорт. В дальнейшем в 2015 - 2016 гг. ожидается некоторое ускорение темпов ро-ста импорта на фоне восстановления инве-стиционного спроса. В то же время в услови-ях восстановления роста мировой экономики темп роста экспорта товаров и услуг также должен увеличиться, что обусловит сохране-ние незначительного негативного вклада чи-стого экспорта в темпы роста ВВП в течение 2015 - 2016 годов.

Влияние на экономическую активность динамики обменного курса рубля, наблю-даемой в IV квартале 2013 - январе 2014 г., оценивается как неоднозначное. С одной стороны, ослабление рубля повышает кон-курентоспособность российской экономики и может стимулировать экспорт товаров и ус-луг. С другой стороны, снижение курса рубля увеличивает издержки тех предприятий и от-раслей, которые закупают сырье, материалы и факторы производства за рубежом. Указан-ные эффекты различаются для разных отрас-лей экономики по масштабу и направлению и могут компенсировать друг друга.

По итогам 2014 г. темпы роста ВВП про-гнозируются в диапазоне 1,5 - 1,8%. В даль-нейшем возможно некоторое повышение темпов роста ВВП. В 2015 - 2016 гг. они могут составить 1,7 - 2,0%. При этом на протяже-нии всех трех лет прогнозируется сохранение умеренно отрицательного разрыва выпуска.

Таким образом, прогноз роста ВВП пони-жен, что связано с поступле-нием данных, свидетельствующих о более существенном замедлении деловой актив-ности (в первую очередь инвестиционного спроса) в России во втором полугодии 2013 г. по сравнению с прогнозировавшимся ранее. Несмотря на более низкую динамику показа-телей реального сектора, наблюдавшаяся ди-намика денежно-кредитных показателей существенно не отклонилась от ожидаемой ранее. В частности, темпы роста кредита эко-номике в 2014 - 2016 гг. прогнозируются на уровне около 15%.

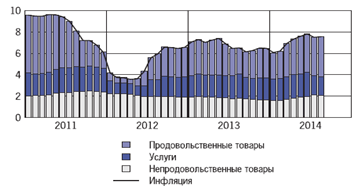

В 2014 г. прогнозируется снижение ин-фляции до целевых значений. При отсутствии значимых негативных шоков наметившая-ся в январе 2014 г. тенденция к замедлению инфляции продолжится, и к июню 2014 г. годовые темпы роста потребительских цен снизятся до 5,8 - 6,1%. Сохранение относи-тельно высокой инфляции будет обусловле-но динамикой цен на отдельные категории продовольственных товаров (продукцию животноводства под воздействием высоких издержек производства и плодоовощной продукции в результате плохих погодных ус-ловий уборки урожая прошлого года).

Кроме того, некоторое проинфляцион-ное влияние может иметь ослабление рубля, произошедшее в конце 2013 - начале 2014 года. По оценкам Банка России, пере-нос колебаний валютного курса на инфля-цию может происходить в течение одного- двух кварталов. Вклад снижения курса рубля, наблюдавшегося в IV квартале 2013 г. и в ян-варе 2014 г., в годовую инфляцию в 2014 г. составит приблизительно 0,3 - 0,5 процент-ного пункта. Однако данный эффект может быть компенсирован уже в ближайшее вре-мя, если курс национальной валюты скоррек-тируется до уровня, определяемого текущи-ми устойчивыми тенденциями в динамике основных фундаментальных факторов. Кро-ме того, проинфляционный эффект от сни-жения курса рубля в значительной степени будет компенсироваться влиянием достаточ-но низкого агрегированного спроса. Таким образом, текущая динамика курса рубля, по оценкам, не будет препятствовать дости-жению цели по инфляции в 2014 году.

Во втором полугодии ожидается значи-тельное снижение инфляции, что будет об-условлено исчерпанием действия факто-ров со стороны предложения, а также более низкими темпами индексации тарифов ЖКХ в 2014 г. по сравнению с предыдущим годом.

Замедление фактической инфляции по мере исчерпания действия проинфля-ционных факторов, как ожидается, должно привести к снижению инфляционных ожида-ний, что наряду с циклически низким спро-сом будет способствовать снижению инфля-ции как в 2014 г., так и в 2015 - 2016 годах.

Глава 3. Оценка эффективности денежно-кредитной политики ЦБ РФ

3.1. Оценка реализации денежно-кредитной политики ЦБ РФ

Исходя из оценки инфляционных рисков и перспектив экономического роста, Банк России в январе-октябре 2013 года не изменял направленность денежно-кредитной политики и сохранил уровень ставок по основным операциям предоставления ликвидности. В то же время Банк России принял ряд решений по совершенствованию системы процентных инструментов с целью усиления действенности денежно-кредитной политики. Банк России объявил 13 сентября 2013 года о введении ключевой ставки - индикатора направленности денежно-кредитной политики (ею стала единая ставка по основным операциям на аукционной основе на срок 1 неделя). Одновременно было завершено формирование границ процентного коридора Банка России, образованных ставками по операциям постоянного действия на срок 1 день, путем снижения ставок по кредитам «овернайт» и кредитам, обеспеченным нерыночными активами и поручительствами, на срок 1 день. Данному решению предшествовало последовательное снижение с апреля 2013 года ряда ставок по операциям предоставления ликвидности, направленное в том числе на формирование верхней границы процентного коридора. В целях улучшения функционирования денежного рынка за счет частичного высвобождения рыночного обеспечения, полученного Банком России по операциям предо-ставления ликвидности, в июле 2013 года было принято решение о начале проведения аукционов по плавающей процентной ставке по предоставлению кредитов, обеспеченных нерыночными активами или поручитель-ствами, на срок 12 месяцев. Данные аукцио-ны носят нерегулярный характер. В сентябре 2013 года были введены регулярные аукцио-ны по предоставлению кредитов, обеспечен-ных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Мини-мальный спред к уровню ключевой ставки Банка России для данных кредитных аукцио-нов был установлен в размере 0,25 процент-ного пункта.

Таблица 3.1

|

Процентные ставки по основным операциям Банка России (% годовых) |

|||||

|

Назначение |

Вид инструмента |

Инструмент |

Ставка с 16.09.2013 |

||

|

Предостав-ление лик-видности |

Кредиты «овернайт» |

||||

|

РЕПО, сделки «валютный своп» (рублевая часть), ломбардные кредиты |

|||||

|

Кредиты, обеспеченные золотом |

|||||

|

Кредиты, обеспеченные нерыночными активами или поручительствами |

|||||

|

Операции на аукционной осно-ве (минимальные процентные ставки) |

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами |

5,75 (плавающая) |

|||

|

Аукционы РЕПО |

1 день, 1 неделя |

||||

|

Абсорбиро-вание лик-видности |

Операции на аукционной осно-ве (максимальные процентные ставки) |

Депозитные аукционы |

|||

|

Операции постоянного действия (по фиксированным процент-ным ставкам) |

Депозитные операции |

1 день, до востребования |

|||

Повышение гибкости курсообразова-ния, а также складывающиеся внешние и вну-тренние макроэкономические тенденции привели к уменьшению значимости исполь-зования нормативов обязательных резервов с целью ограничения притока спекулятивно-го капитала. В связи с этим в феврале 2013 года Банк России выравнял нормативы обя-зательных резервов по всем категориям обя-зательств кредитных организаций, установив их на уровне 4,25%3. Указанное решение являлось нейтральным с точки зрения на-правленности денежно-кредитной политики и воздействия на ликвидность банковского сектора.

В январе-сентябре 2013 года в услови-ях структурного дефицита ликвидности бан-ковского сектора сохранялся высокий спрос кредитных организаций на операции рефи-нансирования Банка России, при этом объе-мы операций абсорбирования ликвидности оставались незначительными.

Предоставление ликвидности Банком России кредитным организациям осущест-влялось преимущественно посредством опе-раций на аукционной основе, лимиты по ко-торым устанавливались исходя из прогноза ликвидности банковского сектора. В качестве основной формы привлечения ликвидно-сти от Банка России кредитные организации продолжали использовать аукционы РЕПО на сроки 1 день и 1 неделя. По состоянию на 1.10.2013 задолженность по аукционным операциям РЕПО достигла 2,4 трлн. рублей (1,8 трлн. рублей на 1.01.2013), в то время как среднедневное значение указанного по-казателя за период с начала года составило 1,8 трлн. рублей (1,1 трлн. рублей в среднем в 2012 году).

В связи с нехваткой у отдельных кре-дитных организаций ценных бумаг, прини-маемых в качестве обеспечения по опера-циям РЕПО с Банком России, и недостаточно активным перераспределением ликвидно-сти на рынке в 2013 году возросла интенсив-ность использования кредитными органи-зациями операций «валютный своп» Банка России. При этом увеличились как частота за-ключения указанных сделок, так и их сред-ний объем, который в дни совершения сде-лок в январе-сентябре 2013 года возрос до 73,5 млрд. рублей с 45,6 млрд. рублей во втором полугодии 2012 года, когда опе-рации «валютный своп» стали проводиться на регулярной основе. Вместе с тем данный инструмент оставался для кредитных органи-заций второстепенным источником привле-чения ликвидности со стороны Банка России, к которому они прибегали преимущественно в дни роста напряженности на денежном рынке, в том числе в связи с наступлением налогового периода.

В июле 2013 года был проведен пер-вый аукцион по предоставлению кредитным организациям кредитов Банка России, обе-спеченных активами или поручительствами, по плавающей процентной ставке на срок 12 месяцев. Объем предоставленных денежных средств по итогам кредитного аукциона со-ставил 306,8 млрд. рублей. В октябре 2013 года было начато проведение на регулярной основе аукционов по предоставлению кре-дитным организациям кредитов Банка Рос-сии, обеспеченных нерыночными актива-ми, по плавающей ставке на срок 3 месяца. Объем предоставленных денежных средств по итогам первого кредитного аукциона со-ставил 500 млрд. рублей. Применение ука-занных инструментов будет способствовать смягчению проблемы нехватки рыночного обеспечения у отдельных кредитных орга-низаций и повышению управляемости про-центными ставками.

Рис. 3.1. Основные инструменты Банка России по предоставлению и абсорбированию ликвидности (млрд. руб.)

Задолженность кредитных организаций по кредитам Банка России, обеспеченным нерыночными активами и поручительствами кредитных организаций, в январе-октябре 2013 года возросла с 649,9 до 863,7 млрд. рублей, при этом лишь 56,9 млрд. рублей составляла задолженность по операциям по фиксированным ставкам. Объем других опе-раций рефинансирования по фиксирован-ным ставкам (ломбардных кредитов, кре-дитов «овернайт», кредитов, обеспеченных золотом) в отчетный период оставался незна-чительным.

В 2013 году Банк России принял ряд мер, направленных на расширение доступа кредитных организаций к инструментам ре-финансирования и на совершенствование технологии проведения операций. Был рас-ширен перечень активов, принимаемых в ка-честве обеспечения по операциям предоставления ликвидности. С 15.04.2013 Банк России приступил к заключению сделок РЕПО с возможностью замены обеспечения, что облегчает для кредитных организаций процесс управления портфелем ценных бумаг, ис-пользуемых в качестве обеспечения по опе-рациям Банка России. Во II квартале 2013 года аукционы РЕПО начали проводить-ся с использованием механизма частичного удовлетворения заявок, что позволило Банку России предоставлять кредитным органи-зациям средства в полном объеме в рамках установленного лимита уже по итогам пер-вого аукциона (при наличии достаточного спроса).

3.2. Направления реализации деятельности Центрального банка РФ в проведении эффективной денежно-кредитной политики в 2014-2016 гг.

Банк России в 2014 году продолжил проводить курсовую политику, не препят-ствуя формированию тенденций в дина-мике курса рубля, обусловленных действи-ем фундаментальных макроэкономических факторов, не устанавливая каких‑либо фик-сированных ограничений на уровень курса национальной валюты. При этом в течение данного периода Банк России будет осущест-влять постепенное повышение гибкости кур-сообразования, в том числе путем сокра-щения объемов интервенций Банка России, направленных на сглаживание колебаний обменного курса рубля, а также увеличе-ния чувствительности границ операционно-го интервала к объему совершенных Банком России интервенций, тем самым создавая условия для адаптации участников рынка к колебаниям валютного курса, вызванным внешними шоками.

В 2014 году будет завершена работа по созданию условий для перехода к режи-му плавающего валютного курса, который предполагает отказ от использования опе-рационных ориентиров курсовой политики, связанных с уровнем валютного курса, что позволит Банку России сконцентрировать-ся на управлении рыночными процентными ставками для достижения цели по инфляции. Банк России продолжит проводить операции на внутреннем валютном рынке, связанные с пополнением или расходованием средств суверенных фондов и позволяющие транс-лировать спрос или предложение иностран-ной валюты со стороны Федерального каз-начейства на внутренний валютный рынок. Также Банк России сохранит за собой пра-во проводить валютные интервенции в рам-ках решения задач по регулированию уровня ликвидности банковского сектора. Подобная практика не противоречит концепции режи-ма плавающего валютного курса и успешно применяется развитыми странами, имеющи-ми суверенные фонды. Кроме того, данный режим не исключает возможности проведе-ния точечных операций на валютном рынке в целях поддержания финансовой стабиль-ности в случае шоковых событий.

В условиях повышения гибкости кур-сообразования обменный курс рубля бу-дет формироваться под влиянием преиму-щественно рыночных факторов, в том числе трансграничных потоков капитала, подвер-женных резким и труднопредсказуемым ко-лебаниям вслед за изменением настроений участников финансовых рынков. Следствием этого станет рост неопределенности динами-ки курса рубля в среднесрочной перспективе, что обусловит необходимость дальнейшего развития рынка производных финансовых инструментов для управления курсовым ри-ском экономическими агентами как в реаль-ном, так и в финансовом секторе.

В качестве основного индикатора на-правленности денежно-кредитной полити-ки Банк России будет использовать ключевую ставку. При этом к 1 января 2016 года Банк России скорректирует ставку рефинансиро-вания до уровня ключевой ставки. До указан-ной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кре-дитной политики и будет носить справочный характер. Проводя операции по регулирова-нию ликвидности банковского сектора, Банк России будет стремиться к поддержанию од-нодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбан-ковское кредитование.

Основными инструментами регулиро-вания ликвидности банковского сектора бу-дут оставаться операции Банка России на аук-ционной основе на срок 1 неделя, ставка по которым является ключевой ставкой Бан-ка России. По оценкам Банка России, в пред-стоящий трехлетний период сохранится вы-сокая потребность кредитных организаций в получении ликвидности в Банке России, и основным инструментом регулирования банковской ликвидности продолжат высту-пать операции рефинансирования, а имен-но аукционы РЕПО на срок 1 неделя. В случае возникновения избытка ликвидности (в том числе временного) роль основного инстру-мента будут выполнять депозитные аукционы на аналогичный срок. При определении мак-симальных объемов предоставления (изъ-ятия) средств с помощью указанных опера-ций Банк России будет исходить из прогноза ликвидности банковского сектора, стремясь к удовлетворению потребности кредитных организаций в средствах для выполнения ре-зервных требований и осуществления пла-тежных операций.

В целях создания условий для бо-лее активного перераспределения средств на межбанковском рынке и повышения эф-фективности управления собственной лик-видностью кредитными организациями на-чиная с 1 февраля 2014 года Банк России прекратит проведение на ежедневной осно-ве аукционов РЕПО на срок 1 день и будет использовать операции РЕПО на аукцион-ной основе на сроки от 1 до 6 дней в качестве инструмента «тонкой настройки». Возможно проведение операций и с несколько более длительными сроками в периоды праздни-ков. В случае возникновения необходимости компенсации эффектов резких изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменений спроса кредитных организа-ций на ликвидность Банк России будет опе-ративно принимать решение о проведении указанных операций.

Нахождение ставок денежного рын-ка внутри процентного коридора Банка Рос-сии будет обеспечиваться с помощью инстру-ментов постоянного действия на срок 1 день: операций рефинансирования под разные виды обеспечения (ценные бумаги, права требования по кредитным договорам, вексе-ля, поручительства, золото, иностранная ва-люта) и депозитных операций. Процентные ставки по данным операциям будут задавать соответственно верхнюю и нижнюю грани-цы процентного коридора. С 1 февраля 2014 года Банк России приостановил проведение всех операций постоянного действия на сро-ки свыше 1 дня.

В дополнение к основным операциям регулирования ликвидности на аукционной основе и операциям постоянного действия Банк России будет на регулярной основе про-водить аукционы по предоставлению креди-тов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 3 месяца. Кроме того, по мере необходимо-сти Банк России будет проводить аукционы по предоставлению кредитов, обеспеченных нерыночными активами или поручитель-ствами, по плавающей процентной ставке на срок 12 месяцев, о чем будет объявлять заблаговременно. В качестве плавающего компонента при расчете стоимости кредитов, предоставленных кредитным организаци-ям по результатам кредитных аукционов, бу-дет применяться значение ключевой ставки Банка России. Минимальный спред к уров-ню ключевой ставки будет устанавливаться решением Совета директоров Банка России. Использование кредитными организация-ми данных операций позволит частично вы-свободить рыночное обеспечение, получен-ное Банком России по основным операциям предоставления ликвидности, что будет спо-собствовать улучшению функционирования денежного рынка. При этом проведение опе-раций по плавающей ставке позволит повы-сить четкость сигнала процентной политики за счет того, что изменение ключевой став-ки Банка России будет транслироваться в из-менение стоимости средств, ранее выданных Банком России кредитным организациям.

В качестве дополнительного инстру-мента регулирования ликвидности банков-ского сектора Банк России может использо-вать покупки или продажи активов - ценных бумаг, золота, иностранной валюты.

Банк России также рассмотрит возмож-ность введения иных операций по предостав-лению ликвидности («линий ликвидности») в целях создания условий для выполнения банковским сектором нормативов кратко-срочной ликвидности в соответствии с тре-бованиями Базеля III.

Одним из приоритетных направлений развития системы инструментов Банка Рос-сии является повышение степени взаимной согласованности параметров проведения от-дельных операций денежно-кредитной по-литики, работы платежной системы и фи-нансовых рынков. Банк России рассмотрит возможность перехода к проведению едино-го аукциона по операциям рефинансирова-ния на аналогичные сроки с использовани-ем различных видов активов. Продолжится работа над созданием единого пула обеспе-чения, в который будут входить такие акти-вы, как ценные бумаги из Ломбардного спи-ска Банка России, векселя, права требования по кредитным договорам, а также драгоцен-ные металлы и иные виды активов.

В случае образования существенного дефицита ликвидности банковского сектора Банку России рекомендуется продолжить использование все-го спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспе-чение (прежде всего операции прямого РЕПО на аукционной основе и по фиксированной ставке), так и операций по предоставлению кредитов без обеспечения.

Расширение спектра сроков предоставле-ния рефинансирования (от 1 дня до 1 года) позволит Банку России более гибко управлять текущей ликвидностью и оказывать стимули-рующее воздействие на кредитную актив-ность банковского сектора и формирование долгосрочных процентных ставок денежного рынка.

При этом в среднесрочной перспекти-ве политика Банка России должна быть направлена на дальнейшее повышение потенциала обе-спеченных залогами инструментов рефинан-сирования в рамках реализации перехода к механизму рефинансирования кредитных организаций с использованием единого пула обеспечения. Банк России должен продолжить работу, направленную на повышение до-ступности инструментов рефинансирования (кредитования) для кредитных организаций, в частности за счет расширения перечня активов, используемых в качестве обеспечения по операциям рефинансирования.

В 2015-2016 годах Банк России должен про-должить осуществлять взаимодействие с Пра-вительством Российской Федерации как в области развития финансового рынка, так и в области реализации курсовой политики.

Кроме того, Банком России совместно с Минфином России необходимо осуществить разработка мер по совершенствованию рын-ка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с го-сударственными ценными бумагами в целях регулирования денежного предложения.

Заключение

В ходе исследования было выяснено, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

В послекризисных условиях Центральный Банк России старается принять все меры и реализовать все инструменты кредитно-денежной политики.

В среднесрочной перспективе необходимо ориентировать систему инструментов денежно-кредитной политики Банка России на созда-ние необходимых условий для реализации эффективной процентной политики.

В случае образования существенного дефицита ликвидности банковского сектора Банку России рекомендуется продолжить использование все-го спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспе-чение.

Банк России должен продолжить работу, направленную на повышение до-ступности инструментов рефинансирования (кредитования) для кредитных организаций, в частности за счет расширения перечня активов, используемых в качестве обеспечения по операциям рефинансирования.

При формировании избыточного де-нежного предложения Банк России должен использовать в качестве инструментов его стерилизации операции с ОБР и операции по продаже государственных облигаций из собственного портфеля.

Банку России так-же рекомендуется продолжить проведение депозитных опе-раций в качестве инструмента краткосроч-ного «связывания» свободной ликвидности кредитных организаций. При этом будут применяться рыночные инструменты изъя-тия свободной ликвидности - депозитные аукционы, а также инструменты постоянного действия - депозитные операции по фикси-рованным процентным ставкам.

В 2014-2015 годах Банк России должен про-должить осуществлять взаимодействие с Пра-вительством Российской Федерации как в области развития финансового рынка, так и в области реализации курсовой политики.

Банком России совместно с Минфином России необходимо осуществить разработка мер по совершенствованию рын-ка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с го-сударственными ценными бумагами в целях регулирования денежного предложения.

Список использованных источников

- Федеральный закон РФ «О Центральном Банке РФ № 86-ФЗ от 10.07.2002 // СПС «Гарант»

- Аудит банков: Учеб. пособие - 2-е изд. перераб. и доп. /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - М.: Финансы и статистика, 2012. - 416 с.

- Банковское дело: учебник / Под ред. профессора В.И. Колесникова, профессора Л.П. Кроливецкой - М.: Финансы и статистика, 2011. - 464с.

- Банки и банковские операции: Учебник для вузов/ Под ред. профессора Е.Ф.Жукова и др. - М: Банки и биржи, ЮНИТИ, 2013. - 471с.

- Банковское дело: учебник/ Под ред. профессора О. И. Лаврушина.- М.: Финансы и статистика, - 576с.

- Банковские операции: Учетно-ссудные операции и агентские услуги банков: Учебное пособие. - Ч. 2/Под ред. О.И. Лаврушина. - М.: Банки. ЮНИТИ, 2010. - 643с.

- Голикова Ю.С. Банк России: организация деятельности. - М.: ДеКа, 2010. - Т.1. - 704 с.

- Голикова Ю.С. Банк России: организация деятельности. - М.: ДеКа, 2012. - Т.2. - 706 с.

- Банковская конкуренция. /Г.О. Самойлов, А.Г. Бачалов. - М.: Экзамен, 2012. - 256 с.

- Деньги, кредит, банки: Учебник/ Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2013. - С.378-398.

- Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук., проф. О.И. Лаврушина. - 2-е изд. - М.: КНОРУС, 2012. - 256 с.

- Рудакова О.С., Рудаков И.В. Банковские электронные услуги. Практикум: Учебное пособие.- М.: Юнити - Дана, 2012. - 111с.

- Состояние банковского сектора России в 2013 году // ВБР. - 2014. - № 20(1111) .

- Состояние денежной сферы и реализация денежно-кредитной политики в I квартале 2014 года // ВБР. - 2014. - № 36(1127) .

- Состояние банковского сектора России в I квартале 2014 года // ВБР. - 2014. - № 37(1128) .

- Усов В.В. Деньги. Денежное обращение. Инфляция: Учеб. пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 2009. - 544с.

- www.cbr.ru - официальный сайт ЦБ РФ

Приложение 1

Структура банковской системы России в 2007-2014 гг.

Приложение 2

Пассивы банковского сектора России, %

Приложение 3

Активы банковского сектора России, %

Банки и банковские операции: Учебник для вузов/ Под ред. профессора Е.Ф.Жукова и др. - М: Банки и биржи, ЮНИТИ, 2013. - С.78.

Голикова Ю.С. Банк России: организация деятельности. - М.: ДеКа, 2012. - Т.2. - С.243.

Усов В.В. Деньги. Денежное обращение. Инфляция: Учеб. пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 2009. - С.102.

Свиридов О.Ю. Банковское дело. Ростов н/Д: Феникс, 2010. - 256 с.

Банковское дело: учебник / Под ред. профессора В.И. Колесникова, профессора Л.П. Кроливецкой - М.: Финансы и статистика, 2011. - С.109.

Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук., проф. О.И. Лаврушина. - 2-е изд. - М.: КНОРУС, 2012.- C. 145.

Банковское дело: учебник / Под ред. профессора В.И. Колесникова, профессора Л.П. Кроливецкой - М.: Финансы и статистика, 2011. - С. 233.

Федеральный закон РФ «О Центральном Банке РФ» № 86-ФЗ от 10.07.2002 // СПС «Гарант»

Федеральный закон РФ «О Центральном Банке РФ» № 86-ФЗ от 10.07.2002 СПС «Гарант»

Состояние банковского сектора России в 2013 году // ВБР. - 2014. - № 20(1111).

Состояние денежной сферы и реализация денежно-кредитной политики в 2013 году // ВБР. - 2014. - № 19 (1110) .

Состояние денежной сферы и реализация денежно-кредитной политики в I квартале 2014 года // ВБР. - 2014. - № 36(1127).

Возглавляет банковскую систему страны Центральный банк Российской Федерации, осуществляющий свою деятельность на основании Федерального закона № 86-ФЗ от 10.07.2002 "О Центральном банке Российской Федерации (Банке России)" Федеральный закон от 10. 07.2002 N 86-ФЗ (ред. от 13. 07.2015)"О Центральном банке Российской Федерации (Банке России)" // Собрание законодательства РФ. - 2002. - № 28. - Ст. 2790. .

В 2014 году реализация Банком России денежно-кредитной политики осуществлялась в нестандартных условиях. События на Украине и санкции ряда стран против российской экономики оказали негативное влияние на ситуацию на внутреннем финансовом рынке, в банковском и реальном секторах.

В условиях повышения геополитической напряженности, масштабного оттока капитала с российского финансового рынка и ухудшения ожиданий экономических агентов относительно перспектив развития экономики произошло падение инвестиционного спроса, которое наложилось на структурное замедление экономического роста, начавшееся около двух лет назад. В результате состояние российской экономики в 2014 году существенно отклонилось от сценария, описанного в качестве базового в "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов". Так, вместо ожидаемого ранее темпа роста ВВП на уровне около 2 % в 2014 году, Банк России прогнозирует замедление экономического роста в указанный период до 0,4 %.

Одновременно в силу специфики действия внешних факторов на поведение и ожидания субъектов экономики инфляционные риски существенно возросли. Курсовая динамика (постепенное снижение курса национальной валюты в конце 2013 - начале 2014 года на фоне изменений в политике Федеральной резервной системы (ФРС) США и резкое ослабление рубля в марте 2014 года в условиях роста геополитической напряженности) стала фактором ускорения роста потребительских цен, нарастания инфляционных и девальвационных ожиданий экономических агентов. Годовая инфляция повысилась до 7,5 % в июле с 6,1 % в январе 2014 года. Введенные в августе ограничения на импорт ряда продовольственных товаров из-за рубежа привели к ускорению роста потребительских цен. Вместе с предполагаемым воздействием на инфляционные ожидания обсуждаемых изменений в тарифной и налоговой политике это может привести к сохранению высокой инфляции до конца 2014 года.

В этих условиях Банк России предпринял решительные действия. В целях ограничения инфляционных рисков была существенно повышена ключевая ставка. Наряду с временным ужесточением механизма валютных интервенций это позволило стабилизировать ситуацию на валютном рынке и предотвратить реализацию значительных рисков для финансовой стабильности. Кроме того, наметившийся рост процентных ставок по рублевым вкладам банков способствовал восстановлению притока средств в депозиты в национальной валюте и снижению долларизации банковских вкладов.

Проводимая Банком России умеренно жесткая денежно-кредитная политика создает предпосылки для стабилизации курсовых и инфляционных ожиданий, восстановления склонности населения к сбережениям до нормальных уровней и направлена на достижение среднесрочной цели по инфляции на уровне 4 %.

В 2014 году наблюдались более низкие темпы экономического роста, чем предполагалось в рамках базового сценария в "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов" (2 %). В I и II кварталах 2014 года темпы прироста ВВП составили 0,9 и 0,8 % к соответствующему периоду предыдущего года соответственно. Усиление неопределенности перспектив развития российской экономики привело к сокращению инвестиционного спроса при существенном увеличении оттока капитала с внутреннего финансового рынка (рис. 1.).

Рис. 1. Структура прироста ВВП по элементам использования (процентных пунктов) Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов. - [Электронный ресурс]. - Режим доступа: http: //www.cbr.ru/today/publications_reports/on_2015 (2016-2017) pr. pdf.

Объем вложений в основной капитал в январе-августе 2014 года сократился по сравнению с соответствующим периодом 2013 года на 2,5 % (в январе-августе 2013 года - на 0,4 %). Вклад валового накопления в прирост ВВП в первой половине 2014 года, по оценкам, был отрицательным. Сжатие инвестиционного спроса определило уменьшение объемов производства в строительстве (кроме жилищного), а также существенное снижение выпуска в инвестиционно-ориентированных видах деятельности обрабатывающей промышленности.

В то же время влияние произошедшего в конце 2013 - начале 2014 года снижения курса рубля и изменений внешнеэкономической конъюнктуры на компоненты совокупного спроса было разнонаправленным.

Рост неопределенности и ослабление рубля отразились на временном снижении склонности населения к организованным сбережениям и повышении спроса на товары длительного пользования, что поддержало в марте-мае увеличение выпуска товаров, предназначенных для удовлетворения потребительского спроса. Наблюдался рост спроса со стороны населения на недвижимость. В целом расходы на конечное потребление домашних хозяйств оставались основным источником экономического роста, однако темпы их повышения в условиях замедления темпов роста реальных доходов и розничного кредитования снижались. В январе-августе 2014 года потребительские расходы населения возросли на 2,0 % (в январе-августе 2013 года - на 5,%).

Ослабление рубля привело к повышению рублевой доходности экспортных операций и ценовой конкурентоспособности продукции, направляемой на экспорт. Удорожание импортируемой продукции и ограничения со стороны спроса обусловили сокращение физических объемов импорта, что в условиях роста экспорта обеспечило положительный вклад в рост российской экономики чистого экспорта товаров и услуг.

В первом полугодии 2014 года рост ВВП обеспечивался в основном за счет увеличения валовой добавленной стоимости обрабатывающих производств, а также в секторе посреднических услуг (операции с недвижимым имуществом, финансовые услуги), в то время как вклад строительства, транспорта, оптовой торговли был небольшим или отрицательным.

В то же время в 2014 году, как и в течение нескольких предыдущих лет, сдерживающее влияние на экономический рост продолжили оказывать факторы, имеющие структурный характер. Ослабление экономической активности сопровождалось долгосрочной тенденцией к снижению предложения рабочей силы, обусловленной действием демографических факторов. В августе 2014 года уровень безработицы достиг рекордно низкого значения 4,8 % (5,1 % с исключением сезонного фактора). В первой половине года также проявились другие признаки увеличения дефицита рабочей силы (снизилась неполная занятость, увеличилось количество отработанных человеко-часов на одного работника), что в условиях высокой загрузки производственных мощностей указывает на ограниченные возможности безынфляционного наращивания производства без повышения производительности труда и модернизации производства.

По оценкам, по итогам года объем ВВП может увеличиться на 0,4 % (в 2013 году отмечался рост на 1,3 %).

Замедление экономического роста в первом полугодии 2014 года носило преимущественно структурный характер. Глубина разрыва выпуска на фоне невысоких значений уровня потенциального выпуска была сравнительно небольшой (0,5 - 1,5 %).

Рис. 2.

Как результат, понижательное влияние со стороны совокупного спроса на инфляцию было небольшим, и темпы роста потребительских цен сохранялись на повышенном уровне. Такая динамика сложилась под воздействием нескольких факторов. Ослабление рубля обусловило ускорение темпа роста цен на широкий спектр товаров и услуг. В связи с этим важно понимать причины ослабления рубля. В значительной степени они были связаны с внешними факторами: сворачиванием мер количественного смягчения ФРС и ростом неопределенности на фоне геополитической напряженности. Повышение ключевой ставки Банка России в этих условиях способствовало стабилизации валютного рынка, снижению инфляционных ожиданий и инфляционного давления. Помимо курсовой динамики на повышение инфляции оказали влияние факторы временного действия, наблюдавшиеся на рынках отдельных продовольственных товаров. Среди них - низкий урожай отдельных видов овощей, собранный в 2013 году, повышение мировых цен на некоторые виды продуктов питания и аграрного сырья, меры по защите российских рынков от недоброкачественной импортируемой сельскохозяйственной продукции. Годовой темп прироста цен на продовольственные товары достиг в июне 9,8 % против 6,5 % в январе.

Темп прироста потребительских цен в июне достиг максимального значения с начала года и составил 7,8 % к соответствующему периоду предыдущего года.

В июле 2014 года годовая инфляция снизилась до 7,5 %, что главным образом было обусловлено меньшей, чем в 2013 году, индексацией регулируемых цен и тарифов на коммунальные услуги. Заметно замедлился рост цен на жилищно-коммунальные услуги (их вклад в скользящую годовую инфляцию снизился до 0,6 процентного пункта, в июле 2013 года он составлял 1 процентный пункт). В то же время снижение инфляции в июле происходило более медленными темпами, чем прогнозировалось, что потребовало дальнейшего повышения ключевой ставки Банка России.

В августе годовой прирост потребительских цен вновь ускорился до 7,6 %, чему в некоторой степени способствовали ограничения на импорт ряда продовольственных товаров. В условиях ускорения темпов роста цен на отдельные продовольственные товары, входящие в расчет базовой инфляции, а также сохранения темпов роста цен на не продовольственные товары на повышенном уровне базовая инфляция повысилась и составила в августе 8,0 %.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Введение

2.2 Оценка финансовой деятельности Банка России на основе его годовой отчетности

2.3 Анализ активных операций Банка России

2.4 Анализ пассивных операций Банка России

3.1 Инструменты денежно-кредитной политики и их использование в 2007 году

3.2 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

3.3 Мероприятия Банка России по совершенствованию финансовых рынков и платежной системы в 2007 году

Заключение

Список использованных источников

Приложения

Введение

Для современной банковской системы характерны две фундаментальные особенности: во-первых, эта система - регулируемая (причем наряду с саморегулированием имеет место централизованное регулирование со стороны центрального банка), в во-вторых, рыночная (конечным результатом деятельности кредитных институтов является реализация банковских услуг на рынке в условиях усиливающейся конкуренции).

Центральный банк в любом государстве занимает особое место в кредитно-финансовой системе. Значение центрального банка состоит в том, что он несет ответственность за проведение денежной политики и стабильность банковской системы в целом.

Основными целями Банка России являются:

защита и обеспечение устойчивости российского рубля, в том числе его покупательской способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы РФ, т.е. Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.