Пояснительная записка к расчету образец. Пояснительная записка к балансу: пример. Бухгалтерская отчетность организации. Пример пояснительной записки

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Форма документа не регламентирована, то есть каждый налогоплательщик составляет его на свое усмотрение. Однако ПБУ предъявляют строгие требования к тому, что должно содержаться в пояснительной записке.

Документ должен включать:

Краткую сводку о текущей деятельности компании.

Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

Факторы, которые сильно воздействовали на изменение финансового состояния компании.

Управленческие решения, принятые по итогам отчетного периода.

Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Общие сведения

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Деловая активность

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Вступительные остатки

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Аффилированные лица

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

Совместная деятельность

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Бюджетная помощь

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Налоговые активы

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

Прекращаемая деятельность

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Прочие показатели

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

Образец пояснительной записки вы можете скачать ниже

Скачать образец пояснительной записки к бухгалтерскому балансу бесплатноВсе бланки

- пояснительная записка_образец.doc

Источник: Клерк.ру

Пояснительную записку к годовой отчетности совместно с Бухгалтерским балансом организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года. .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Для микропредприятий и малых предприятий дан , где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, и положения действующих ПБУ показан

Пример заполнения ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ к годовой отчетности за 2013 год с комментариями и пояснениями

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание : Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. -

Показан пример составления отчета о финансовых результатах для организации за 2013 год с комментариями и пояснениями. -

Начиная с бухгалтерской отчетности 2011 года применяется положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), которое было введено в целях приближения стандартов российского бухгалтерского учета к международным стандартам

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

На некоторых запросах может отсутствовать гербовая печать. Отвечать на такие требования все равно придется — такие пояснения даны в Письме ФНС РФ от 15.07.2015 № ЕД-3-2/[email protected]

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

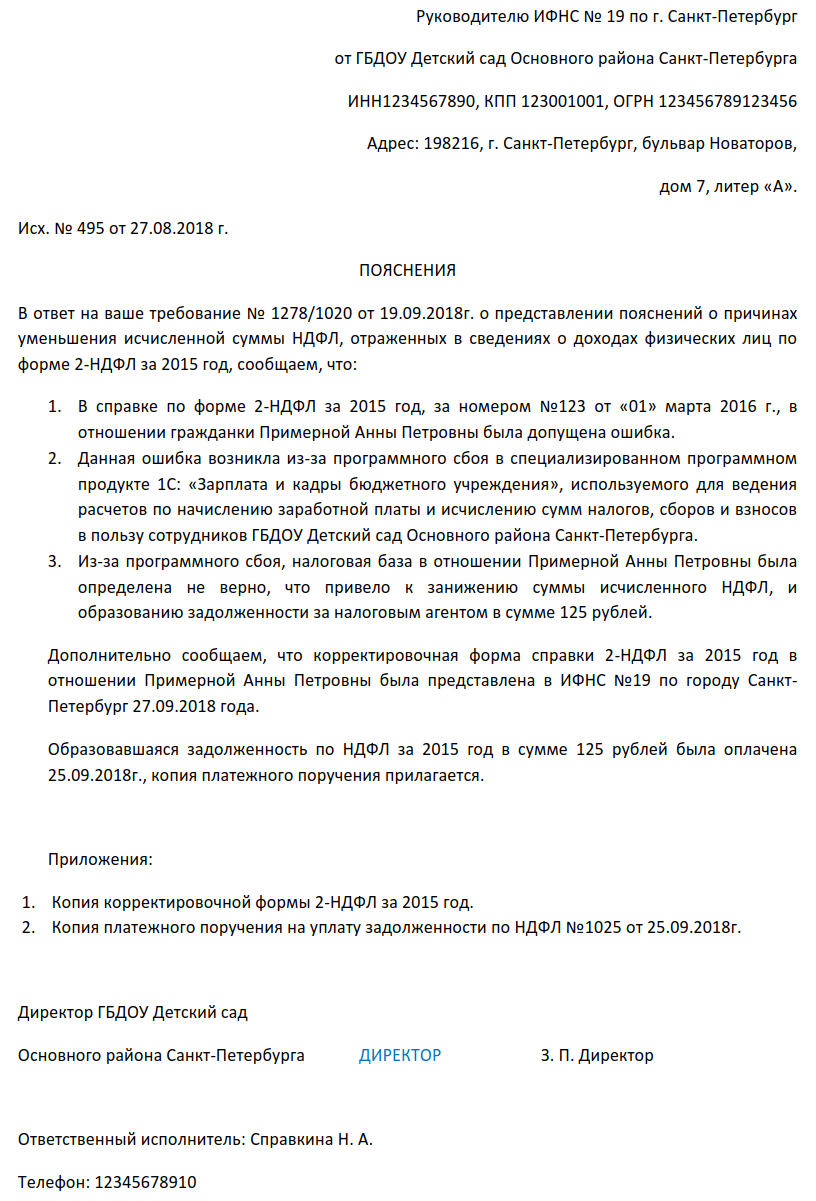

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Как написать пояснительную записку? Эту информацию часто пытаются выяснить не только студенты, готовящиеся к защите дипломных работ, но и многие другие граждане, к примеру налогоплательщики, бухгалтерские и иные работники. Как правильно составлять пояснительные записки, будет описано ниже.

Как правильно написать пояснительную записку

Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Общие правила написания

Пояснительная записка обычно составляется в печатном виде на стандартном листе формата А4.

Документ может включать в себя несколько страниц, которые переплетаются прозрачной обложкой.

Страницы записки нумеруются: нумерация начинается с титульного листа (но на нем не проставляется), номер указывается по центру нижнего поля каждой страницы.

Как писать пояснительную записку. Общие требования

При написании пояснительной записки важно следить за соблюдением официально-делового стиля повествования. Необходимо, чтобы информация в документе излагалась однозначно, кратко, четко и лаконично.

Не знаете свои права?

Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным стандартам.

Допускается оформление приложений к пояснительной записке. Обычно в приложения выносят сведения о содержащихся в пояснительной записке таблицах, схемах, чертежах и графиках. Также приложение может содержать обоснования, методики, расчеты и список дополнительных бумаг, использованных при разработке документа.

Пояснительная записка к дипломному проекту. Оформление по ГОСТу

Образец пояснительной записки к дипломной работе студенты технических вузов могут найти в нормах ГОСТа.

Учебные учреждения обычно издают свои методические рекомендации по написанию дипломов и пояснительных записок к ним, поэтому учащиеся могут также найти пример пояснительной записки и иную справочную информацию по этому поводу в библиотеке образовательной организации.

Типовая пояснительная записка к дипломной работе имеет следующую структуру:

- титульный лист, где зафиксированы основные сведения о наименовании проекта и его исполнителе;

- задание, которое исполнитель получает от научного руководителя;

- аннотация с кратким изложением разделов исследовательской работы;

- оглавление с постраничной разметкой;

- перечень обозначений и сокращений;

- введение, где исполнитель работы приводит краткий обзор рассматриваемого вопроса;

- основная часть работы с анализом ключевых понятий;

- заключение с выводами по исследованию;

- список использованных источников;

- приложения, где содержатся таблицы, чертежи, графики или схемы.

Пояснительная записка в налоговую службу

В ряде случаев налогоплательщикам требуется составлять пояснительные записки к документации по налоговой отчетности.

К примеру, налоговые органы могут потребовать ответственных сотрудников юридического лица составить записку об убытках в налоговой отчетности.

В такой пояснительной записке сотрудник должен будет указать:

- наименование подразделения налоговой службы, в которое адресована записка;

- ИНН юридического лица;

- реквизиты требования, ставшего основанием для составления записки;

- реквизиты документа, по которому предоставляются пояснения;

- показатели расходов и доходов организации;

- убытки и затраты;

- сведения о расхождениях между бухгалтерским и налоговым учетом.

В соответствии с приказом Минфина РФ от 06.07.1999 № 43н, сотрудники бухгалтерии составляют бухгалтерский баланс, отчет о прибыли и убытках с пояснительной запиской для сдачи бухгалтерской отчетности.

Пояснения к отчетным документам должны полностью раскрывать все сведения, касающиеся политики организации, необходимые для оценки ее финансового положения и результатов деятельности.

В пояснительной записке бухгалтер фиксирует сведения о наличии в течение отчетного периода:

- нематериальных активов;

- основных средств;

- финансовых вложений;

- выпущенных акций;

- затрат и прибыли;

- дебиторской и кредиторской задолженности.

Таким образом, каждая пояснительная записка (к дипломному проекту, в налоговую службу, к бухгалтерскому балансу) имеет свою специфику в зависимости от ее получателя и цели составления.