Ндфл перечислен в другую налоговую что делать. Оплатили патент не в ту налоговую. Что творится в уфмс?никто толком не отвечает на данный вопрос. гражданам киргизии надо продлевать патент или нет

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд - доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец - подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение - решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф - 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п.

4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное - исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая. Тогда вас не оштрафуют. Причина просрочки значения не имеет. Если инспектор всё же назначил штраф, можно смело судиться с налоговой. Решения Конституционного суда обязательны для всех, поэтому выиграть суд будет несложно.

Штраф за неуплату и несвовременную уплату налогов физическим лицом в 2018 году

Своевременная уплата налогов – обязанность каждого налогоплательщика, игнорирование которой приводит к серьезным последствиям. О том, что такое НДФЛ, кем он должен выплачиваться, а также какие штрафы существуют за неуплату подоходного и транспортного налога, Вы узнаете из материала ниже.

Что такое подоходный налог для физических лиц

Согласно п. 1 ст. 3 НК РФ каждый обязан уплачивать установленные законом налоги. Неуплата налогов физическим лицом – правонарушение, за которое предусмотрена налоговая ответственность.

«Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность».

(ст. 106 НК РФ)

НДФЛ – налог на доходы физических лиц. Объектом налогообложения является любой доход (как денежный, так натуральный и материальный), полученный за календарный год.

Плательщиками подоходного налога являются:

Налоговые резиденты РФ;

Физические лица нерезиденты РФ, которые получают доходы от источников РФ.

«Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации». (ч. 1 ст. 207 НК РФ)

В каких случаях наступает ответственность по НДФЛ

Ответственность по подоходному налогу наступает, если налогоплательщик в установленные сроки:

Не уплатил налог или же уплатил не полную сумму налога;

Не предоставил налоговую декларацию.

В случае непредставления декларации в налоговую плательщик облагается штрафом в размере 5% от неуплаченного налога за каждый месяц ее просрочки согласно ч. 1 ст. 199 НК РФ:

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Обратите внимание: В соответствии с ч. 5 ст. 174 НК РФ налогоплательщик обязан подать декларацию не позднее 25-го числа того месяца, который следует за истекшим налоговым периодом.

Уплата НДФЛ налоговым агентом должна быть произведена не позднее следующего дня, в который был выплачен доход налогоплательщику.

«Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода». (ч. 6 ст. 226 НК РФ)

Штраф за неуплату НДФЛ физическим лицом

Штраф за несвоевременную уплату НДФЛ в 2018 устанавливается по ст. 122 НК РФ. В зависимости от тяжести нарушения несвоевременная оплата НДФЛ облагается штрафом в размере от 20% до 40% от неуплаченного налога.

Наказание за просрочку или неуплату подоходного налога по ч. 1 ст. 122 НК РФ составляет 20% от суммы неуплаченного налога:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Штраф за несвоевременное перечисление НДФЛ в 2018, если деяние было совершено умышленно, составит 40% от суммы неуплаченного налога по ч. 3 ст. 122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Согласно п. 9 ст. 226 НК РФ штраф за неудержание НДФЛ налоговым агентом не начисляется, если налог не был удержан из дохода работников.

«Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц».

Обратите внимание: Налогоплательщик не освобождается от обязанности уплатить налоги, за неуплату которых он был привлечен к ответственности.

«Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора, страховых взносов) и пени». (ч. 5 ст. 108 НК РФ)

Проверить штрафы в налоговой инспекции по фамилии онлайн

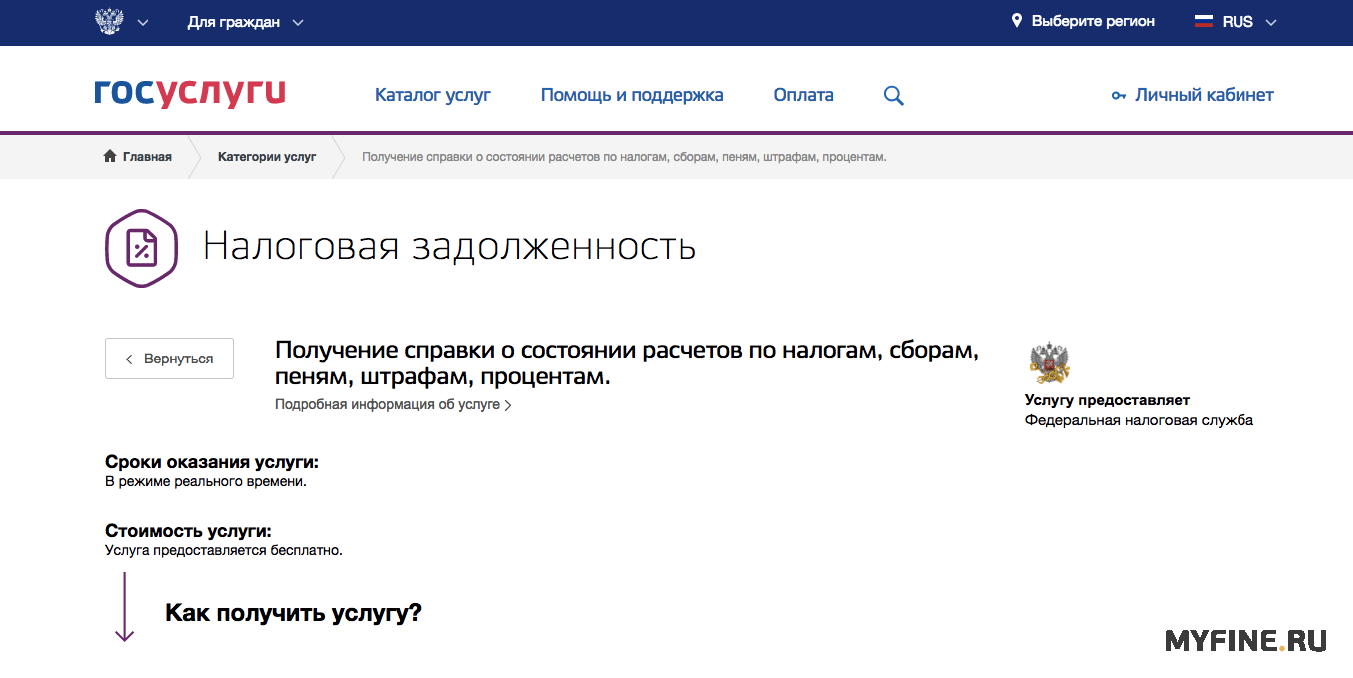

Онлайн-проверка налогов физических лиц доступна несколькими способами:

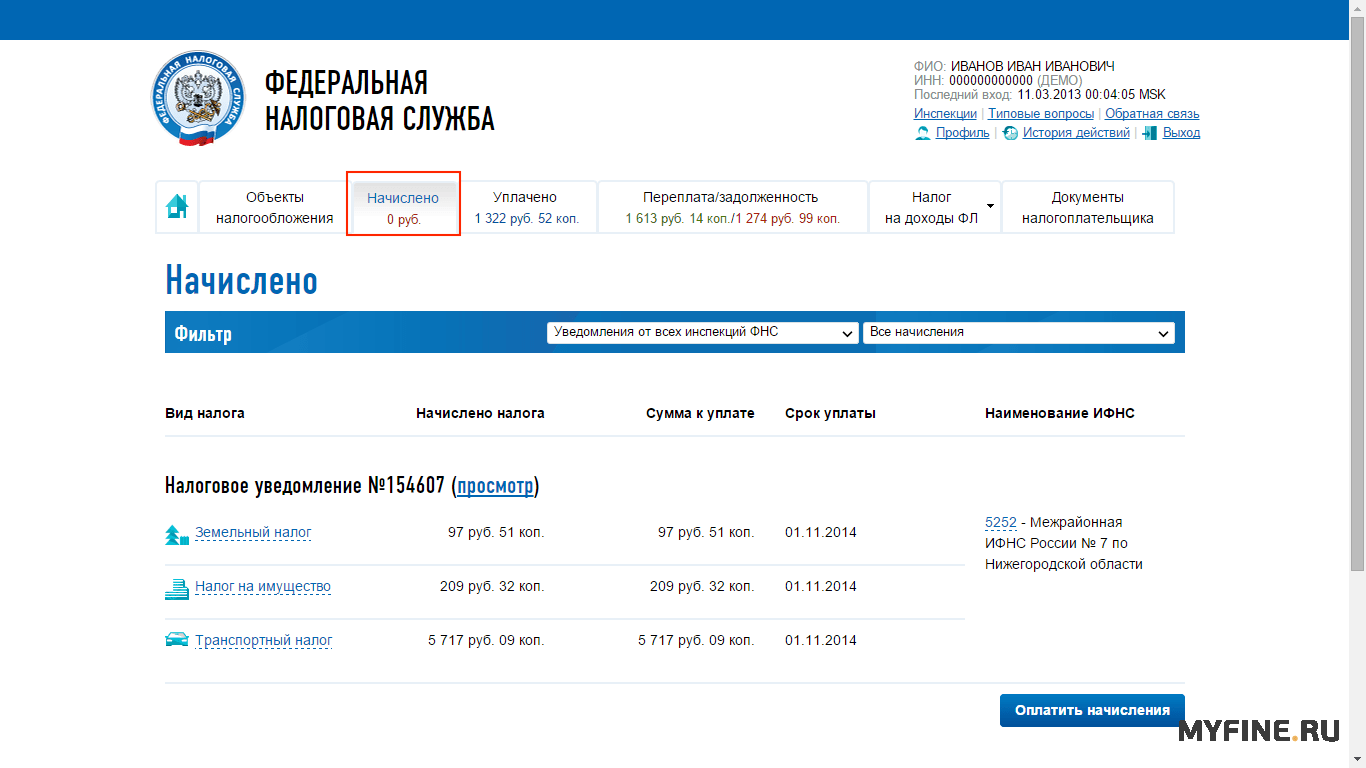

Чтобы узнать о налогах или задолженностях с помощью сайта ФНС, необходимо зайти в личный кабинет налогоплательщика. В разделе «Начислено» будет показана информация о начисленных налогах. В этом же разделе их можно оплатить. Узнать задолженности можно в разделе «Переплата/задолженность».

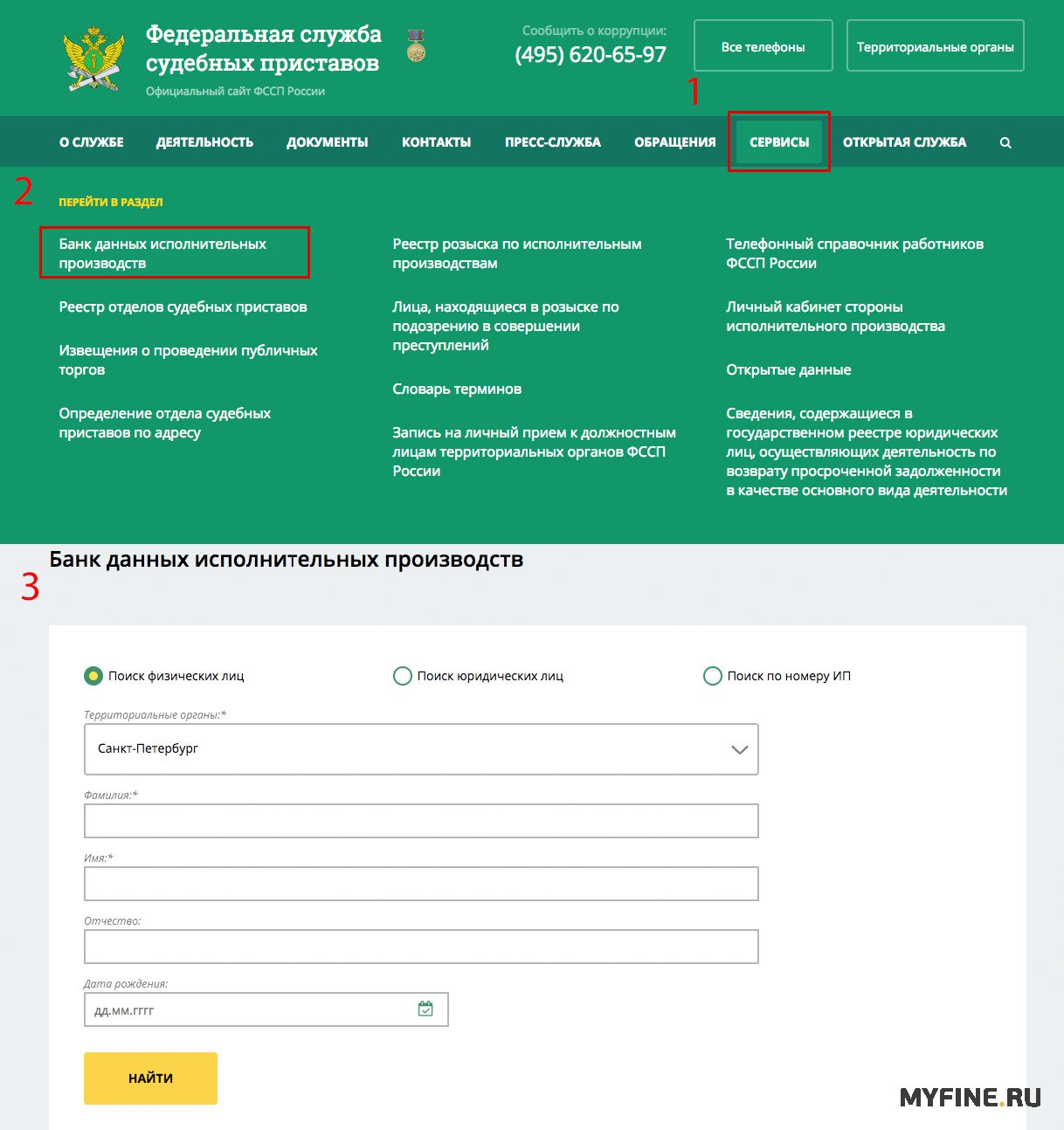

Онлайн проверка штрафов в налоговой на сайте Федеральной службы судебных приставов находится в разделе «Сервисы». Чтобы проверить штрафы, выберите подраздел «Банк данных исполнительных производств» и заполните анкету в поиске по физическим лицам.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно : Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ.

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 2 ст. 230 НК РФ).

В Вашем случае ситуация неоднозначная.

С одной стороны, нарушение порядка предоставления справок 2-НДФЛ приравнивается к их непредставлению. Налоговая ответственность в виде штрафа установлена пунктом 1 статьи 126 Налогового кодекса РФ. Размер штрафа составляет 200 руб. за каждую непредставленную справку, которую должен был сдать налоговый агент. Независимо от предусмотренного законодательством способа подачи справок (на бумажных носителях или в электронном виде) при определении общей суммы штрафа каждая непредставленная справка о конкретном налогоплательщике рассматривается как отдельный документ. Об этом сказано в пункте 45 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5. Кроме того, за непредставление (несвоевременное представление) сведений о доходах физических лиц по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ).

С другой стороны из буквального толкования этой нормы законодательства следует, что штраф предусмотрен только за несдачу сведений по форме 2-НДФЛ. Поэтому, если сведения сданы в срок, хотя и в другую налоговую инспекцию, инспекция не вправе оштрафовать организацию за непредставление сведений. Подтверждает подобную точку зрения и арбитражная практика (см., например, постановления ФАС Восточно-Сибирского округа от 29 апреля 2005 г. № А58-4844/04-Ф02-1742/05-С1, Центрального округа от 28 августа 2006 г. № А35-9977/05-С18, Уральского округа от 11 июля 2005 г. № Ф09-2873/05-С2).

Организация состоит на учете в одной из ИФНС города, разделенного на районы, и у каждого района свой код ОКАТО (как, например, в Москве или Санкт-Петербурге). В этом же городе она открыла (ОП). Оно было поставлено на учет в другой ИФНС этого же города, не в той, в которой зарегистрирована сама организация. При этом коды ОКАТО территорий, где находятся организация и ОП, разные.

Примечание

Кстати, возможна и такая ситуация: организация и ее ОП находятся в разных городах области, у каждого города свой ОКАТО, но все они состоят на учете в одной межрайонной ИФНС области. К примеру, к межрайонной ИФНС России N 17 по Московской области относятся городские поселения Люберцы, Красково, Малаховка, Октябрьский, Томилино, городские округа Котельники, Дзержинский, Лыткарино. И у каждого из них свой код ОКАТО.

НДФЛ за всех сотрудников организация перечисляла только по месту своего нахождения и в платежках указывала реквизиты самой организации: ИНН, КПП и ОКАТО. Правильно ли она делала? Не будет ли претензий у налоговиков в этом случае? И если претензии возможны, как их избежать?

Как платить НДФЛ за работников обособленного подразделения

По закону НДФЛ, удержанный с доходов работников ОП, нужно перечислять в бюджет именно по месту нахождения ОП (Пункт 7 ст. 226 НК РФ). Поэтому налоговые органы давно настаивают на оформлении отдельных платежек на за каждое ОП. В платежках они рекомендуют указывать реквизиты конкретного ОП, а именно его КПП и код ОКАТО того муниципального образования, на территории которого находится ОП (Письмо ФНС России от 03.08.2011 N АС-4-3/12547; Письма УФНС России по г. Москве от 01.07.2010 N 20-15/3/068888, от 24.01.2008 N 28-11/006047). Как объясняют налоговики, это нужно для того, чтобы НДФЛ попал в бюджет того муниципального образования, где расположено ОП. В общем-то такой же позиции придерживается и Минфин. Правда, только в том случае, если каждое ОП стоит на учете в своей ИФНС (Письма Минфина России от 09.12.2010 N 03-04-06/3-295, от 29.03.2010 N 03-04-06/55, от 29.03.2010 N 03-04-06/54).

В рассматриваемой нами ситуации НДФЛ за всех работников организации был перечислен одной платежкой с реквизитами самой организации. То есть, исходя из позиции налоговиков, организация неправильно уплачивала НДФЛ. Ведь коды ОКАТО муниципальных образований (например, в г. Москве - внутригородских муниципальных образований), на территориях которых находятся организация и ОП, разные.

Что будет за неправильное перечисление НДФЛ

По мнению налоговиков, нарушение порядка перечисления НДФЛ приводит к образованию недоимки в бюджете конкретного муниципального образования. Ведь несмотря на то, что НДФЛ - налог федеральный (Статья 13 НК РФ) и перечисляется на единый казначейский счет, впоследствии он распределяется по нормативам между бюджетами разных уровней. И часть налога идет в бюджет муниципального образования (Пункт 2 ст. 56, п. 2 ст. 61, п. 2 ст. 61.1, п. 2 ст. 61.2 Бюджетного кодекса РФ). А поскольку налог распределяется по коду ОКАТО, то часть НДФЛ (причитающаяся муниципальному образованию) попадет в бюджет того муниципалитета, код ОКАТО которого указан в платежном поручении (Пункт 16 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации, утв. Приказом Минфина России от 05.09.2008 N 92н).

Например, если организация и ее ОП находятся в г. Москве и при перечислении налога организация указала код ОКАТО по месту своего нахождения, то НДФЛ попадет только в бюджет того внутригородского муниципального образования г. Москвы, на территории которого находится организация. А бюджет другого внутригородского муниципального образования, где расположено ОП, ничего не получит (Подпункт 1 п. 1, п. 2 ст. 8 Закона г. Москвы от 08.12.2010 N 53 "О бюджете города Москвы на 2011 год"; Приложение N 9 к этому Закону). И налоговики считают, что в этом бюджете имеется недоимка. Поэтому они при проверке начисляют пени (Пункт 1 ст. 75 НК РФ; Письмо ФНС России от 17.01.2006 N 04-1-03/21).

Кстати, ранее проверяющие еще и налагали на организацию за неправильное перечисление НДФЛ штраф в размере 20% от суммы, подлежащей перечислению (Статья 123 НК РФ). Но в последнее время они этого не делают. Ведь Высший Арбитражный Суд РФ сначала в 2005 г., а потом и в 2009 г. указывал, что в НК РФ не предусмотрена ответственность за нарушение порядка перечисления удержанного НДФЛ. И если налог со всех работников организация удерживала и в полном объеме своевременно перечисляла в бюджет (пусть даже только по месту своего нахождения), то оштрафовать ее за неперечисление НДФЛ по ст. 123 НК РФ нельзя (Постановления Президиума ВАС РФ от 24.03.2009 N 14519/08, от 23.08.2005 N 645/05). Но если вдруг ИФНС попытается оштрафовать вашу организацию, вы можете этот штраф оспорить, ссылаясь на позицию ВАС РФ.

Что возразить в суде

Если налоговики потребуют заново перечислить НДФЛ с реквизитами ОКАТО каждого подразделения и начислят вам пени, можно попытаться решить этот вопрос сначала в досудебном порядке (на стадии рассмотрения разногласий по акту проверки). Ну а если это не удастся, то можно поспорить и в суде. Шансы на успех велики.

1. На требование заново перечислить НДФЛ по месту нахождения ОП

вы можете возразить, что вообще-то налог с работников вы уже удержали и в бюджет перечислили, пусть даже и по неправильным реквизитам. Если же вы вновь перечислите налог, то делать это придется за счет собственных средств. А это прямо запрещено гл. 23 НК РФ (Пункт 9 ст. 226 НК РФ). В качестве дополнительного аргумента вы можете сослаться на разъяснение самой же ФНС, которая указала, что если организация перечислила в бюджет сумму НДФЛ, превышающую сумму налога, удержанную из доходов работников, то эта сумма не является НДФЛ

. Это просто деньги, принадлежащие организации, "ошибочно перечисленные в бюджетную систему РФ". И организация может только вернуть их на свой расчетный счет, написав заявление (Письмо ФНС России от 04.07.2011 N ЕД-4-3/10764).

А у вас при повторном перечислении налога как раз и получается такая ситуация. Ведь в бюджет в этом случае вы перечислите уже не налог, удержанный из доходов работников (вы его уже перечислили по месту нахождения самой организации), а свои собственные деньги. И потом их же придется возвращать из бюджета по вашему заявлению.

2. На требование уплатить пени

вы можете привести такие аргументы:

- пеня - компенсация потерь бюджета в результате неполучения сумм налога в срок (Определение КС РФ от 04.07.2002 N 202-О; Постановление КС РФ от 17.12.1996 N 20-П). А при перечислении НДФЛ по месту нахождения организации, а не ОП бюджет муниципального образования в целом налог получил полностью. Например, у бюджета г. Москвы особый статус, и бюджеты внутригородских муниципальных образований - составная часть единого бюджета г. Москвы. И НДФЛ в бюджет города зачисляется в размере 100% (Пункты 2, 3 ст. 56, п. 2 ст. 61.2 Бюджетного кодекса РФ; п. 1 ст. 2, пп. 1 п. 1, п. 2 ст. 8 Закона г. Москвы от 08.12.2010 N 53; Приложение N 9 к этому Закону).

А раз недоимки по НДФЛ нет, то нет и оснований для начисления пени (Пункт 1 ст. 75 НК РФ). И многие суды эту позицию разделяют (Постановления ФАС ДВО от 11.10.2011 N Ф03-4920/2011; ФАС СЗО от 20.10.2010 по делу N А66-15290/2009; ФАС ЗСО от 13.05.2010 по делу N А45-9320/2009).

Но хотим вас предупредить, что есть суды, которые считают правомерным начисление пеней при непоступлении НДФЛ в местный бюджет (Постановления ФАС УО от 22.12.2010 N Ф09-10219/10-С2; ФАС ЦО от 13.02.2009 по делу N А64-2317/08-26);

- обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денег на соответствующий счет Федерального казначейства (при наличии нужной суммы на расчетном счете) (Подпункт 1 п. 3, п. 8 ст. 45 НК РФ). Так что при правильном указании счета казначейства сумма налога поступает в бюджетную систему, и недоимки в этом случае нет. А тот факт, что в этой платежке указан не тот код ОКАТО, значения не имеет. С тем, что нет оснований для начисления пеней при неправильном указании кода ОКАТО в платежках на перечисление НДФЛ, согласны и суды (Пункт 7 ст. 45 НК РФ; Постановления ФАС МО от 29.07.2011 N КА-А40/7917-11, от 30.06.2011 N КА-А40/6142-11-2, от 08.10.2010 N КА-А40/11919-10, от 17.02.2010 N КА-А40/368-10; ФАС ВСО от 01.09.2011 по делу N А33-3885/2010, от 26.04.2010 по делу N А19-13821/09, от 11.11.2008 N А33-2043/08-Ф02-5509/08; ФАС СЗО от 14.03.2011 по делу N А05-4762/2010; ФАС ЦО от 08.07.2010 по делу N А64-6646/09; Восемнадцатого ААС от 25.05.2010 N 18АП-3779/2010).

А можно ли уточнить платеж?

Налоговым кодексом предусмотрено, что, если ошибка в платежке не повлекла непоступление налога в бюджет на нужный счет Федерального казначейства, ее можно исправить. Для этого в ИФНС надо подать заявление с просьбой уточнить платеж (Пункт 7 ст. 45 НК РФ).

Как мы уже выяснили, при неверном указании кода ОКАТО налог в бюджет все равно поступает. И, к примеру, суд Западно-Сибирского округа, разбирая подобный спор, указывал, что ошибка в коде ОКАТО при перечислении НДФЛ по месту нахождения организации, а не ОП может быть исправлена путем подачи заявления об уточнении платежа (Постановления ФАС ЗСО от 23.06.2010 по делу N А27-19112/2009, от 23.06.2010 по делу N А27-14315/2009).

Как правило, налоговики делают уточнение всего платежа целиком. А в рассматриваемой ситуации нужно уточнить только часть неправильно перечисленного НДФЛ. То есть в заявлении об уточнении платежа надо указать, что такая-то сумма НДФЛ из платежки, которой налог был перечислен по месту нахождения организации, причитается к уплате по работникам ОП с таким-то кодом ОКАТО. ИФНС, в принципе, может принять решение о частичном уточнении платежа по НДФЛ, никаких препятствий для этого нет (Приказ ФНС России от 02.04.2007 N ММ-3-10/[email protected]).

Если же налоговики откажут вам в частичном уточнении платежа и скажут, что могут перебросить на другой код ОКАТО только всю сумму НДФЛ, указанную в платежке, то соглашаться на это не стоит. Ведь, если сделать такое уточнение, у вас будет недоплата НДФЛ уже по месту нахождения организации.

Также не имеет смысла делать уточнение лишь по некоторым платежам (например, весь январский НДФЛ перебросить на ОП, весь февральский - оставить на организации). На первый взгляд кажется, что это поможет распределить платежи между организацией и ОП и уменьшить сумму пени. Но на самом деле возникнут сложности, если в какие-то моменты по работникам ОП будет переплата. Как мы уже сказали, ФНС считает, что сумма, перечисленная в бюджет и превышающая налог, удержанный с работников, не является переплатой по НДФЛ (Письмо ФНС России от 04.07.2011 N ЕД-4-3/10764). И такие излишне уплаченные суммы налоговики не зачтут в счет будущих платежей по НДФЛ.

Как упростить себе жизнь?

Проблем с неправильным перечислением НДФЛ можно избежать. Для этого надо поставить все свои подразделения на учет в одной налоговой инспекции. Ведь когда организация открывает несколько ОП в одном муниципальном образовании на территориях, подведомственных разным ИФНС (как, например, в Москве или Санкт-Петербурге), то НК РФ позволяет выбрать ответственное ОП и все подразделения поставить на учет в одной ИФНС по его местонахождению (Пункт 4 ст. 83 НК РФ).

Причем так можно сделать и в том случае, если вы сначала встали на учет по месту нахождения каждого ОП, а потом захотели их перерегистрировать. Как нам разъяснили в ФНС России, уведомление о выборе налогового органа по форме N 1-6-Учет (Приложение N 4 к Приказу ФНС России от 11.08.2011 N ЯК-7-6/[email protected]) можно направить в любой момент. При этом неважно, сколько времени прошло со дня постановки на учет этих подразделений. ИФНС по месту нахождения ответственного ОП поставит ваши подразделения на учет, а инспекции, в которых ранее эти ОП состояли на учете, снимут их у себя с учета (Пункт 2.6 Письма ФНС России от 03.09.2010 N МН-37-6/[email protected]).

А когда все ОП стоят на учете в одной ИФНС, то и проблем с перечислением НДФЛ нет. Как разъяснил Минфин России, НДФЛ за работников всех ОП можно перечислять в бюджет по месту учета ответственного ОП (Письма Минфина России от 21.09.2011 N 03-04-06/3-230, от 21.02.2011 N 03-04-06/3-37, от 15.03.2010 N 03-04-06/3-33). В этом случае надо составлять одну платежку и указывать в ней КПП и ОКАТО ответственного ОП.

Вывод

Если у вас несколько ОП, зарегистрированных в разных налоговых инспекциях, платить без проблем НДФЛ одной платежкой вы сможете только после того, как зарегистрируете все ОП в одной налоговой инспекции.

Если не хочется спорить с налоговиками, то вы можете:

(или

) повторно заплатить НДФЛ по месту нахождения каждого подразделения, указав правильные коды ОКАТО, а инспекцию по месту нахождения организации попросить вернуть излишне уплаченный НДФЛ;

(или

) подать в ИФНС по месту нахождения организации заявление на зачет НДФЛ, уплаченного по этому месту нахождения, в счет НДФЛ, подлежащего уплате по месту нахождения подразделений.

Но имейте в виду, что и при повторной уплате НДФЛ, и при зачете налоговая инспекция начислит вам пени за период со дня, когда НДФЛ должен был быть перечислен по месту нахождения ОП, до дня его повторного перечисления или вынесения инспекцией решения о зачете (Пункты 1, 3, 5, 7 ст. 75 НК РФ). И отбиться от этих пеней уже вряд ли получится. Ведь, предприняв указанные действия, вы тем самым "признаете себя виновными" в неправильном перечислении НДФЛ. Так что лучше попробовать уточнить платежки.

Согласно правовой позиции Высшего Арбитражного Суда Российской Федерации (далее - ВАС РФ), изложенной в постановлении Президиума ВАС РФ от 23.07.2013 № 784/13 по делу № А06-9384/2011 налоговый агент признается исполнившим свои обязательства перед бюджетной системой Российской Федерации в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства.

Также Президиум ВАС РФ пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, так как налог в бюджетную систему Российской Федерации налоговым агентом перечислен в установленный срок.

Кроме того в силу положений пункта 4 статьи 24, подпункта 1 пункта 3 статьи 44, подпункта 1 пункта 3 статьи 45 Кодекса обязанность налогового агента по перечислению налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета в банке при наличии на нем достаточного денежного остатка на день платежа.

В пункте 4 статьи 45 Кодекса перечислены случаи, когда обязанность по уплате налога не признается исполненной. Среди них неправильное указание реквизитов обособленного подразделения организации не предусмотрено в качестве одного из оснований для признания обязанности по уплате налога в бюджетную систему Российской Федерации не исполненной.

Также аналогичная позиция отражена в определении Верховного Суда Российской Федерации от 10.03.2015 № 305-15КГ-157 по делу № А40-19592/14.

Учитывая изложенное, неверное указание реквизитов обособленного подразделения организации не будет являться основанием для признания обязанности по уплате налога в бюджетную систему Российской Федерации не исполненной.

Вместе с тем, следует учесть, что нарушение установленного законодательством порядка перечисления налога (перечисление сумм налога в иной местный бюджет) не может компенсировать потери другого местного бюджета.

Кроме того, данное нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа.

В целях полноты формирования местных бюджетов, избежания трудностей при уточнении платежа, правильной идентификации налогового агента и назначения платежа, в том числе в информационных ресурсах налоговых органов, налоговому агенту следует перечислять налог на доходы физических лиц в порядке, установленном пунктом 7 статьи 226 Кодекса.

Письмо ФНС России от 09.08.2017 · № ГД-4-11/15676

Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур Вопрос: * Напишите нам Предложение, замечание, просьба или вопрос.

400 bad request

Вот представьте конец октября месяца 2013 года, а в налоговую приходит просто Декларация за 2012. Может стоит все такие письмо написать какое-то? Галина1977 25.10.2013, 11:55 Может стоит все такие письмо написать какое-то?Напишите, что ошибочно подавали не в ту налоговую, только ещё, думаю, надо будет в неправильную налоговую подавать письмо об ошибке. А то ведь получается, что вы теперь в неправильной налоговой должны.

Аноним 25.10.2013, 12:15 Спасибо за подсказку. Наверное нужно будет написать что-то типа уведомления в неправильную налоговую — Сообщаем что тогда-то тогда-то в вашу налоговую была ошибочно направлена Декларация УСН за 2012 год. Но просить что у них? не напишу ведь — просьба не обращать внимания не нее? 🙂 Галина1977 25.10.2013, 12:17 Но просить что у них?А что просить то? Просто написать факт — сообщаем, что была предоставлена…

Ошибка при уплате налога

Ольга_68 18.10.2013, 11:11 Заявление о возврате ошибочного платежа нужно подать в свою инспекцию Не в свою, а в ту, куда перечислили. И возвращают в течение 10 календарных дней с момента подачи. Аноним 18.10.2013, 11:12 Что бне было пеней надо обязательно прикладывать копию платежки — по копии перезачтут на дату уплаты.

Просто по письму на наду письма (Налоговая просто не видит дату уплату — деньги к ним не поступают — а висят в УФК) И письмо надо писать в СВОЮ налоговую Ольга_68 18.10.2013, 11:15 письмо надо писать в СВОЮ налоговую у нас была такая ситуация, нам в своей отказали. Мотивировав тем, что им мы ничего не платили. Написали: куда заплатили, там и разбирайтесь Аноним 18.10.2013, 11:47 Это по одну региону произошло, просто инспекции разные. Написали туда куда ошибочно перечислили.

Перенос платежей ндфл

Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение налог ушел не в ту налоговую PDA Просмотр полной версии: налог ушел не в ту налоговую Аноним 17.10.2013, 23:21 Здравствуйте. Ситуация следующая — заплатили налог по усн не в ту налоговую. Составили бумажку в налоговую с просьбой перечислить налог на верные реквизиты другой налоговой.

Просмотрели интернет, там такой вариант описывали. Хотя большинство пишет, что должна быть оплата повторно налога в свою налоговую, а затем уже заявление должно быть на возврат денег организации из ошибочной налоговой. Этот вариант понятен, но проблематично повторно платить налог и ждать денег. Подскажите с нашим заявлением в налоговую на перечисление средств которые к ним ошибочно поступили в другую налоговую, на учете которой мы стоим, возможен положительный результат.

Как вернуть из бюджета ошибочные налоговые платежи

Подробности Источник: журнал «Главбух» Компания вправе уточнить налог, если он по ошибке попал на счет казначейства другого региона. Для этого надо подать в инспекцию по месту своего учета заявление об уточнении платежа. Такой вывод следует из письма Минфина России от 03.06.14 № 03-02-08/26491.

Раньше Минфин разрешал только вернуть платежи, которые случайно попали в другой регион (письма от 10.08.11 № 02-04-09/3641, от 02.11.11 № 02-04-10/4819). Для этого компания обращалась с заявлением на возврат в свою инспекцию, и налоговики передавали его в местное УФНС. Затем управление направляло копию заявления в УФНС региона, куда поступил платеж.

И уже это управление передавало документы в казначейство. На всю процедуру уходило 14 рабочих дней. В комментируемом письме Минфин значительно упростил процедуру.

Ошибочно перечислили налог в другую налоговую

Перечислен налог в другую налоговую

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России - от Калининграда до Владивостока. Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Задать свой вопрос ← Вернуться Похожие вопросы Показать еще вопросы… Нет подходящего вопроса? - Задайте свой вопрос. Статьи на эту тему Ничего не найдено.

Посмотрите, пожалуйста, тексты писем, подготовленных для «правильной» и «неправильной» налоговых. Может что-то следует изменить? И как можно более мягко попросить об отмене штрафа? Для правильной: СОПРОВОДИТЕЛЬНОЕ ПИСЬМОк налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения Сообщаем, что 28.03.2013 г. в Межрайонную Инспекцию ФНС России № по г. Москве Обществом с ограниченной ответственностью ошибочно была подана налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2012 год.В связи с тем, что налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2012 год. была представлена без нарушения установленных сроков, задекларированная сумма налога была своевременно перечислена на счет Управления Федерального казначейства по г.

Налог уплачен в другую налоговую что делать

Перечислить номера платежных поручений с датами и суммами и вписать это все в одно заявление?Да, чем больше информации, тем быстрее они их найдут (мы прикладывали ещё копию платёжки). Аноним 25.10.2013, 11:30 Спасибо. Только что еще в налоговую позвонили, они сказали, что заявление писать стоит в свою налоговую, а не в ту, которой ошибочно были перечислены средства. Галина1977 25.10.2013, 11:32 заявление писать стоит в свою налоговую,Ошибаются! Куда платили, туда и писать надо! Аноним 25.10.2013, 11:32 И еще один вопрос, может у кого есть пример заявления по поводу уточнения по Декларации УСН? Что вообще писать в нем? Спасибо Галина1977 25.10.2013, 11:33 Что вообще писать в нем?А что значит уточнение по декларации письмом? Подаёте уточнённую декларацию и всё.

Аноним 25.10.2013, 11:49 Да в декларации то все верно, только подана она была не в ту налоговую.

Re: Отправила налоги ни в ту налоговую. Я в начале года прошлого, за 2 месяца НДФЛ перечисляла не в ту налоговую, в которую нужно было, написала письмо в налоговую, в которую перечислила письмо о перенаправлении сумм по п/п № от в такой то сумме. После отправки письма электронно, позвонила, поинтересовалась когда будет исполнено, инспектор сказала, что вот сегодня это и сделает. В общем все нормально. Через какое то время запросила сверку по НДФЛ и в той налоговой куда изначально отправила и в той налоговой, куда должна была отправить и куда нужно было перенаправить. Все нормально и никаких пеней, т.е. автоматом пени пересчитались. «Двигайтесь дальше несмотря ни на что».