Примеры анализ налоговой нагрузки все способы. Анализ налоговой нагрузки организации на примере ооо "александровская кирпичная компания". Как рассчитать налоговую нагрузку

Анализ налоговой нагрузки ООО «НИК»

ООО «НИК» в качестве объекта налогообложения выбрало доходы, уменьшенные на величину расходов. НК РФ в ст. 346.16 предусматривает закрытый перечень расходов, которые можно учесть при расчете налоговой базы. Основные признаваемые расходы, которые непосредственно связаны с деятельностью рассматриваемой организации:

- - расходы на приобретение и ремонт основных средств;

- - арендные платежи за арендуемое имущество;

- - материальные расходы;

- - расходы на оплату труда, выплату пособий по временной нетрудоспособности;

- - расходы на все виды обязательного страхования работников и имущества;

- - проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- - расходы на содержание служебного транспорта;

- - расходы на командировки;

- - расходы на канцелярские товары;

- - расходы на оплату услуг связи;

- - расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем;

- - расходы на рекламу;

- - суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах;

- - судебные расходы и арбитражные сборы;

- - периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности;

- - расходы на подготовку и переподготовку кадров;

- - расходы по вывозу твердых бытовых отходов.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Налоговая база представляет собой количественное выражение объекта налогообложения. Для упрощенной системы налогообложения налоговой базой является денежное выражение объекта налогообложения, т.е. денежное выражение доходов или доходов, уменьшенных на величину расходов. Но доходы не всегда поступают в денежной форме, доходы, полученные в натуральной форме, также признаются объектом налогообложения. В случае если доходы получены в натуральной форме, то они учитываются по рыночным ценам.

Рассчитаем показатели налогового бремени согласно различным методикам, представленным в первой главе.

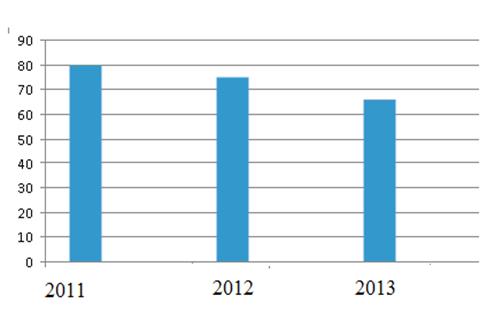

1. Методика определения налоговой нагрузки экономического субъекта, разработанная Департаментом налоговой политики Минфина РФ, предлагает оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации. В основу расчетов положены данные из Книги учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, и данные аналитического учета ООО «НИК» за период 2011 - 2013 гг. Для начала, рассчитаем налоговое бремя организации на основании данных табл. 2.5.

Таблица 2.5 - Данные для расчета налогового бремени организации

Также отметим, что при исчислении налоговой базы при УСН, убираются помимо прочего расходы на страхование от несчастных случаев на производстве. Поскольку исследуемый объект применяет упрощенную систему налогообложения, то наиболее приемлемый способ расчета налогового бремени довольно прост.

Н Б (2010) = (210265/ 263500) Ч 100 % = 79,79 %;

Н Б (2011) = (224107 / 298000) Ч 100% = 75,20 %;

Н Б (2012) = (234560 / 356000) Ч 100% = 65,88 %.

Таким образом, можно сделать следующий вывод. Налоговое бремя предприятия уменьшилось за последние 3 года. Хотя общая сумма налоговых платежей и сумма выручки увеличилась. Это произошло за счет того, что увеличилась производительность труда персонала. А так же за счет того, что общий фонд оплаты труда так же увеличился незначительно. По данным предприятия ООО «НИК», при использовании данной методики, налоговое бремя сокращается с каждым годом, но трудно судить о влиянии уплачиваемых налогов на финансовое состояние предприятия.

Для того чтобы оценить влияние налогового бремени на финансовое состояние необходимо применить другие методики.

2. Рассчитаем налоговую нагрузку используя методику, которую предлагает М. Н. Крейнина, используя данные организации ООО «НИК».

Н (2011) = (263500 - 41880 - 23650) / (263500 - 41880) Ч 100% = 89,32%;

Н (2012) = (298000 - 67010 - 29875) / (298000 - 67010) Ч 100% = 87,06%;

Н (2013) = (356000 - 115653 - 32107) / (356000 - 115653) Ч 100% = 86,64%.

Построим диаграмму 2.4 для наглядного примера динамики налоговой нагрузки организации исходя из полученных данных.

Таким образом, рассчитав по формуле М. Н. Крейниной показатель налоговой нагрузки, можно заметить не слишком явное отличие показателей 2012 и 2011 г., по отношению к 2010 г.

Данный факт свидетельствует о том, что в 2010 г. налоговая нагрузка была чрезмерной для предприятия, что связанно с превышением расходов над доходами. И хотя по расчетам, проведенным по методу Департамента налоговой политики Минфина РФ рассчитанная налоговая нагрузка значительно ниже полученной по методу М.Н. Крейниной, но динамика снижения видна. Это позволяет говорить о методе и его практическом применении, даже при таких отклонениях.

Рисунок 2.4 - Изменение налоговой нагрузки на ООО «НИК» по методу М. Н. Крейниной

3. Подход Е. А. Кировой не учитывает показатели фондоемкости, материалоемкости, трудоемкости продукции и доходность производства при определении налоговой нагрузки.

Эта методика нужна нам для дальнейшего сравнительного анализа в качестве элемента исследования. Поэтому используя формулу, произведем необходимые вычисления.

Н (2011) = 210265 / (263500 - 41880) Ч 100% = 94,87 %;

Н (2012) = 224107 / (298000 - 67010) Ч 100% = 91,02 %;

Н (2013) = 234560 / (356000 - 115653) Ч100% = 97,59 %.

Произведенные расчеты налоговой нагрузки по методу Е. А. Кировой не дают совпадения с методикой М. Н. Крейниной, темпы снижения также заметны в 2012г., а в 2013 г. налоговое бремя опять возрастает.

4. Вычислим по формуле М. И. Литвина налоговую нагрузку на предприятие ООО «ААА» и построим на основе вычислений диаграмму (рис.2.5). В данном случае результаты совпадут с показателями, рассчитанными по формуле Департамента налоговой политики.

Н (2011) = (210265 / 263500)1Ч 00 % = 79,79 % ;

Н (2012) = (224107 / 298000) Ч 100% = 75,20 %;

Н (2013) = (234560 / 356000) Ч 100% = 65,88 %.

Рисунок 2.5 - Изменение налоговой нагрузки по методу М. И. Литвина

Применив метод М.И. Литвина, мы также получили совпадение показателей налоговой нагрузки с другими показателями налоговой нагрузки, полученным методом Департамента налоговой политики.

Используя методику М.И. Литвина, мы получили общий показатель налоговой нагрузки организации за 2011, 2012 и 2013 гг.

- 5. Далее рассчитаем налоговое бремя по методике Вылковой Е. С. и Романовского М. В., которые предлагают два вида расчета налогового бремени.

- 5.1. Налоговое бремя за счет добавленной стоимости.

ДС (2011) = 41880 + 160000 + 648570 + 31119 = 881569 руб.;

ДС (2012) = 67010 + 164600 + 690500 + 39309 = 961419 руб.;

ДС (2013) = 115653 + 208400 + 720820 + 42247 = 1087120 руб.

1. Коэффициент, показывающий удельный вес добавленной стоимости в выручке от продаж.

К 0 (2011) = 881569 / 263500 = 3,34;

К 0 (2012) = 961419 / 298000 = 3,22;

К 0 (2013) = 1087120 / 356000 = 3,05.

2. Коэффициент, показывающий удельный вес отчислений на оплату труда в добавленной стоимости.

К зп (2011) = 648570 / 881569 = 0,73;

К зп (2012) = 690500 / 961419 = 0,72;

К зп (2013) = 720820 / 1087120 = 0,66.

3. Коэффициент, показывающий долю амортизационных отчислений в добавленной стоимости.

К ам (2011) = 160000 / 881569 = 0,18;

К ам (2012) = 164600 / 961419 = 0,17;

К ам (20132) = 208400 / 1087120 = 0,19.

Перечисленные коэффициенты необходимы для расчета мультипликативного налогового бремени.

Данная формула является довольно объемной, следовательно, напишем результат конечного расчета.

НБДС (2011) = 4,25;

НБ ДС (2012) = 4,1;

НБ ДС (2013) = 3,9.

Таким образом, можно сделать вывод о том, что совокупная налоговая нагрузка, рассчитанная по данному методу, в конечном итоге совпадает в тенденции к сокращению, это произошло за счет того, что у организации увеличились расходы, а, следовательно, и сократилась налоговая база.

5.2. Рассчитаем налоговое бремя относительно выручки - брутто.

НБ ВБ (2011) = 4,25 Ч 3,34 = 14,19;

НБ ВБ (2012) = 4,1 Ч 3,22 = 13,20;

НБ ВБ (2013) = 3,9 Ч 3,05 = 11,89.

Для сравнитеольного анализа показателей методик расчета налоговой нагрузки на организацию построим сводную табл. 2.6.

Таблица 2.6 - Сводная таблица методов налоговой нагрузки

По данным таблицы видно совпадение данных расчета налоговой нагрузки по методу М.И. Литвина с интервалом показателя налоговой нагрузки, представленной Департаментом налоговой политики Минфина РФ. Метод М.И. Литвина совпадает с методом расчета налоговой нагрузки применяемым государством.

Это позволяет говорить, что данная организация находится ниже минимального предела налоговой нагрузки рассчитанной государством. Но это не означает, что другие методы не могут применяться.

Анализ налоговой нагрузки - непременное условие проверки отчетности, проводимой ИФНС. Данные этого анализа становятся не только источником выводов о нарушениях, допускаемых налогоплательщиком, но и материалом для статистических обобщений. Рассмотрим, каким порядком руководствуется ИФНС при данном анализе.

Что показывает налоговая нагрузка?

Налоговая нагрузка - расчетная величина, позволяющая количественно оценить объем средств, затрачиваемых налогоплательщиком на уплату налогов. Чаще всего ее определяют в процентах, что позволяет оперировать этим показателем в различных целях: анализ, планирование, прогноз.

Расчет ее довольно прост: это отношение суммы налогов к любой из выбранных для сравнения баз (например, к выручке, доходам, прибыли). Но вместе с тем допускается большое количество вариантов формулы, что связано с отсутствием требования об использовании строго определенных исходных данных. Возможен, например, выбор между:

- набором налогов или одним из них;

- бухгалтерскими или налоговыми данными, включенными в базу;

- одним или несколькими периодами, попадающими в расчет;

- фактическими или прогнозными цифрами.

Кому и для чего нужен расчет нагрузки?

Этот показатель задействован в работе ФНС РФ (приказ ведомства от 30.05.2007 № ММ-3-06/[email protected], письмо от 17.07.2013 № АС-4-2/12722) как один из инструментов, позволяющих на основе анализа представляемой налогоплательщиками отчетности осуществлять:

- Статистическую обработку данных, получая в результате усредненные экономические показатели по годам, регионам, типам хоздеятельности, режимам налогообложения, видам налогов, с которыми возможно проведение сравнения цифр конкретного налогоплательщика.

- Выявление тех отклонений от средних значений показателей, которые, наряду с другой информацией, могут быть свидетельством нарушений налогоплательщиком налогового законодательства.

- Планирование проверок.

Обратите внимание! Письмо ФНС от 17.07.2013 № АС-4-2/12722 отменено письмом ФНС от 21.03.2017 № ЕД-4-15/[email protected] Регламентировать порядок работы комиссий скоро будет новый документ.

- анализа итогов собственной деятельности;

- сопоставления возможных вариантов налогообложения;

- перспективного прогноза дальнейшей работы;

- оценки рисков отнесения к неблагонадежным с точки зрения ИФНС;

- аргументированных объяснений принимаемых управленческих решений.

Как ИФНС проводит анализ налоговой нагрузки?

Основные принципы анализа налоговой нагрузки , приводимого ИФНС, изложены в ее письме от 17.07.2013 № АС-4-2/12722. Он состоит из нескольких этапов, заключающихся в:

- отборе налогоплательщиков для более пристального рассмотрения;

- анализе динамики показателей их отчетности во времени;

- сборе иных сведений о налогоплательщиках и сопоставлении их с данными отчетности.

На первом этапе анализа налоговой нагрузки внимание налоговиков привлекают лица:

- работающие с убытком;

- показывающие высокую долю вычетов по НДС или НДФЛ;

- имеющие низкий уровень налоговой нагрузки по основным налогам, начисляемым при выбранной системе налогообложения;

- накапливающие долги по налогам;

- снижающие объемы налоговых платежей в сопоставлении с предшествующими годами;

- с противоречивыми данными в отчетности;

- не отразившие доходы, информация о наличии которых получена ИФНС из других источников;

- безосновательно применяющие льготы по налогам;

- выплачивающие неоправданно низкую зарплату.

При этом налоговики рассматривают отчетность каждого налогоплательщика за конкретный период, рассчитывая по нему величину как общей налоговой нагрузки, так и нагрузки по отдельным налогам, сопоставляя их с аналогичными данными предшествующих лет.

О вариантах расчета налоговой нагрузки читайте в статье .

Второй этап, содержащий собственно сам анализ налоговой нагрузки , включает сравнение данных по выделенному налогоплательщику с:

- его же данными по разным налоговым периодам;

- аналогичными данными похожих налогоплательщиков;

- максимальными и средними значениями по отрасли.

Рассматриваемые сведения выстраивают в динамике за несколько лет, и в случае выявления неблагоприятной тенденции изменения показателей переходят к третьему этапу: детально изучают всю информацию о налогоплательщике, которую могут предоставить иные источники:

- ИФНС;

- банки;

- другие налогоплательщики;

- госреестры;

- СМИ, в т.ч. Интернет;

- госорганы, ПФР, ФСС.

На основании этой информации в отношении налогоплательщика выясняют:

- структуру деятельности;

- принципы денежных потоков;

- характер осуществления сделок;

- взаимосвязи;

- наличие необходимого имущества.

Вся полученная информация сводится в таблицы, позволяющие судить о наличии признаков недобросовестности в деятельности налогоплательщика. К таким признакам относят:

- наличие массовых адресов руководителя, учредителя;

- отсутствие имущества, работников;

- частую смену контрагентов, мест постановки на учет;

- взаимодействие с недобросовестными контрагентами;

- несоответствие денежных сумм в сопоставимых операциях;

- неувязки в отчетности и в сведениях о доходах.

О признаках недобросовестности читайте также в материале .

Эти признаки, наряду с низкими значениями показателей, выявленными при анализе налоговой нагрузки , при отсутствии убедительных объяснений со стороны налогоплательщика, в отношении которых ему направляют соответствующий запрос, с большой вероятностью повлекут за собой решение о проведении выездной налоговой проверки.

Всю полученную в результате анализа налоговой нагрузки налогоплательщика информацию ИФНС сохранит и использует ее в дальнейшем для оценки состояния не только конкретного налогоплательщика, но и других лиц.

0высшего профессионального образования

«УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра НиН

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

Определение налоговой нагрузки на примере ООО «Финэксперт»

Выполнил: студент группы М-405

Ю.М. Филиппова

(подпись)

Руководитель: И.К. Султанова

(дата и подпись)

Контрольная работа

по дисциплине «Налоги и налогообложение»

Определение налоговой нагрузки на примере ООО «Финэксперт»

В настоящей контрольной работе на развернутом условном примере необходимо рассчитать по различным методикам налоговую нагрузку на конкретный экономический субъект и, определить степень тяжести налогового бремени.

Исходные данные: Общество с ограниченной ответственностью «Финэксперт» в соответствии с Уставом оказывает информационно-консультационные услуги юридическим и физическим лицам. В штате ООО «Финэксперт» числятся 112 сотрудников, а 27 сотрудников являются совместителями на основе трудовых договоров. Бухгалтерский баланс ООО «Финэксперт» за 2014 год и отчет о финансовых результатах за 2014 год имеют следующий вид см. приложения(баланс и отчет о финансовых результатах).

ООО «Финэксперт» в 2014 году является плательщиком следующих налогов:

|

НАИМЕНОВАНИЕ НАЛОГА |

СТАВКА НАЛОГА |

ПРИМЕЧАНИЕ |

|

|

Налог на добавленную стоимость |

100% в Федеральный бюджет |

||

|

Налог на прибыль |

2% в Федеральный бюджет, 18% в бюджеты субъектов Российской Федерации |

||

|

Страховые взносы |

22% в Федеральный бюджет, 2,9% в Фонд социального страхования, 5,1% в Фонд обязательного медицинского страхования: |

||

|

Отчисления на страхование от несчастных случаев на производстве и профессиональных заболеваний |

ООО «Финэксперт» относится к I классу профессионального риска |

||

|

Налог на имущество |

2,2% в Республике Башкортостан |

В 2014 году налоговые обязательства ООО «Финэксперт» перед бюджетом выглядят следующим образом:

Деятельность ООО «Финэксперт» в 2014 году характеризуется следующими экономическими показателями:

Определите налоговую нагрузку ООО «Финэксперт» в 2014 году.

Для начала воспользуйтесь методикой Департамента налоговой политики Министерства финансов Российской Федерации. Для этого необходимы следующие экономические показатели:

Налоговая нагрузка по формуле, предлагаемой в данной методике, составит:

НБ = (Н общ /В общ) * 100% = 18,41%

Для получения дополнительной информации о тяжести налогового бремени нужно воспользоваться методикой М. Крейниной. Для этого необходимы следующие экономические показатели:

Налоговая нагрузка ООО «Финэксперт» в 2014 году в соответствии с этой методикой рассчитывается по формуле:

НБ= (В - Ср - Пч)/(В - Ср) * 100% = 73,23%

Однако данная методика тоже может быть конкретизирована путем включения в расчет такого экономического показателя, как чистые активы общества.

Введем в расчеты дополнительные экономические сказатели и рассчитаем налоговую нагрузку ООО «Финэксперт» в 2014 году по методике А. Кадушина и Н.Михайловой.

|

Показатель |

Значение (млн. руб.) |

|

|

Выручка (В) |

||

|

Затраты на оплату труда с учетом страховых взносов и отчислений на страхование от несчастных случаев на производстве и профессиональных заболеваний (ЗП) |

||

|

Амортизация (АМ) |

||

|

Материальные затраты (М 3) |

||

|

Внереализационные доходы (В д) |

||

|

Внереализационные расходы (В р) |

||

|

Чистая прибыль (Ч п) |

||

|

Общая сумма налогов |

Эти показатели необходимы для расчета вновь созданной стоимости (ВСС), добавленной стоимости (ДС) и структурных коэффициентов. Рассчитайте вновь созданную стоимость:

ВСС = В - М 3 - АМ + В д - В р = 128

Рассчитайте добавленную стоимость:

ДС = ВСС + АМ = 196

С помощью добавленной стоимости рассчитайте структурные коэффициенты: К 0 , К зп, К ам , показывающие долю добавленной стоимости в выручке, долю затрат на оплату труда с учетом страховых взносов и отчислений на страхование от несчастных случаев на производстве и профессиональных заболеваний в добавленной стоимости, а также долю амортизации в добавленной стоимости.

К о = ДС/В = 0,6282

К зп = ЗП/ДС = 0,146

К ам = АМ/ДС = 0,3469

Для расчета налогового бремени по этой методике также необходимо рассчитать чистые активы ООО «Финэксперт» в соответствии с приказом Министерства финансов Российской Федерации Федеральной Комиссии по рынку ценных бумаг от 29.01.2003 №10н, 03-6/пз.

Расчет чистых активов ООО «Финэксперт» представим в таблице:

|

Показатель |

Значение на конец 2014 года (млн.руб.) |

|

АКТИВЫ |

||

|

Нематериальные активы |

||

|

Основные средства |

||

|

Незавершенное строительство |

||

|

Доходные вложения в материальные ценности |

||

|

Долгосрочные и краткосрочные финансовые вложения |

||

|

Прочие внеоборотные активы |

||

|

НДС по приобретенным ценностям |

||

|

Дебиторская задолженность |

||

|

Денежные средства |

||

|

Прочие оборотные активы |

||

Итого активы, принимаемые к расчету |

||

ПАССИВЫ |

||

|

Долгосрочные обязательства по займам и кредитам |

||

|

Прочие долгосрочные обязательства |

||

|

Краткосрочные обязательства по займам и кредитам |

||

|

Кредиторская задолженность |

||

|

Задолженность участникам (учредителям) по выплате доходов |

||

|

Резервы предстоящих расходов |

||

|

Прочие краткосрочные обязательства |

||

|

Итого пассивы, принимаемые к расчету |

||

|

Стоимость чистых активов = итого активы, принимаемые к расчету — итого пассивы, принимаемые к расчету |

Рассчитайте налоговую нагрузку ООО «Финэксперт» в 2014 году с учетом чистых активов:

НБ = (сумма всех налогов / чистые активы) / (чистая прибыль / чистые активы) = 3,023

Для полноты характеристики налогового бремени ООО «Финэксперт» воспользуемся методикой Е.А. Кировой и рассчитайте относительную налоговую нагрузку. Для этого используются следующие экономические показатели:

По формуле, предлагаемой в данной методике, вычислите относительную налоговую нагрузку:

Дн = ((НП + СО) / ВСС) * 100% = 44,84%

Дополните расчеты налоговой нагрузки расчетами по методике М.И. Литвина. Для этого необходимы следующие экономические показатели, характеризующие деятельность ООО «Финэксперт» в 2014 году:

|

Показатель |

Значение (млн. руб.) |

|

|

Выручка (В) |

||

|

(НДС) |

||

|

Затраты (З) |

||

|

(СВ) |

||

|

Налог на доходы физических лиц (НДФЛ) |

Не принимается в расчет |

|

|

Налог на имущество (НИ) |

||

|

Среднегодовая стоимость имущества (СИ среднегод) |

Преобразуя формулу М.И. Литвина с учетом данных условного примера и определите налоговую на-грузку ООО «Финэксперт» в 2014году:

Т = ∑ (S Т/Т Y ) X 100% = (НДС / В + СВ/З + НИ/ СИ СГОД) * 100%= 15,141%

С целью детализации расчетов воспользуемся методикой Т.К. Островенко. Данная методика является наиболее обоснованной, поскольку дает возможность не только провести общие расчеты, но и конкретизировать их с помощью частных показателей.

Кроме того, данная методика не ограничена одним показателем, характеризующим тяжесть налогового бремени, а предлагает целую систему показателей. Она является мультипликативной, а не количественной, что позволяет по результатам расчетов делать обобщенные выводы, способствующие принятию верных управленческих решений. Более того, данная методика является своеобразным синтезом других, описанных в настоящем учебном пособии.

Для работы по этой методике нам понадобятся следующие показатели ООО «Финэксперт» за 2014 год:

|

Показатель |

Значение (млн. руб.) |

|

|

Выручка (В р) |

||

|

Затраты (С р) |

||

|

Прибыль до налогообложения (П) |

||

|

Чистая прибыль (ЧП) |

||

|

Численность работников (ЧР) |

||

|

Налоговые издержки (НИ) , в т.ч.: |

||

|

Налог на добавленную стоимость с учетом налогового вычета (НДС) |

||

|

Налог на имущество (Ни) |

||

|

Налог на прибыль (НП) |

||

|

Страховые взносы и отчисления на страхование от несчастных случаев на производстве и профессиональных заболеваний (СВ) |

||

|

Среднегодовая валюта баланса (ВБ среднегод) |

||

|

Среднегодовая величина собственного капитала (СК среднегод) |

По формулам, предложенным Т.К. Островенко, рассчитайте обобщающие показатели для ООО «Финэксперт». Расчеты сведете в таблицу:

Конкретизируем эти расчеты с помощью частных показателей налоговой нагрузки. Расчет частных показателей сведите в таблицу:

Выводы .

Стоит отметить, что основным элементом налоговой оптимизации, является расчет налоговой нагрузки и определение ее оптимального значения. Налоговая нагрузка как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых предприятием в фискальные органы, с показателями его деятельности.

Проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия - это один из важнейших аспектов функционирования российской налоговой системы. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов.

В настоящее время существует несколько методик расчета величины налоговой нагрузки для предприятия, из которых основными признаются:

1) Методика Департамента налоговой политики Министерства финансов РФ;

2) Методика М.Н. Крейниной;

3) Методика А. Кадушина и Н. Михайловой;

4) Методика Е.А. Кировой;

5) Методика М.И. Литвина;

6) Методика Т.К. Островенко.

Основная идея каждой методики проявляется в том, чтобы сделать интегральный показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства и по различным аспектам финансово-хозяйственной деятельности предприятия. Также каждая из методик учитывает влияние изменений количества налогов, налоговых ставок и льгот на уровень налогообложения экономического субъекта. В этом и проявляется практическая ценность каждой методики.

На вопрос какой должна быть оптимальная налоговая нагрузка единый ответ еще не найден. Если налоговая нагрузка больше 20%, то у предприятия возникает потребность налогового планирования, а если меньше 20%, то все нормально, если превышает 60%, то нужна смена налоговой юрисдикции или смена деятельности.

Для того чтобы раскрыть цель контрольной работы, мною была рассчитана величина налоговой нагрузки ООО "Финэксперт" с использованием вышеперечисленных методик и сделаны соответствующие выводы.

Итак, величина налоговой нагрузки ООО "Финэксперт", рассчитанная по методике Департамента налоговой политики Министерства финансов РФ составила 18,41 %. Так, как величина налоговой нагрузки меньше 20%, предприятию рекомендованы лишь разовые услуги налоговых консультантов, обеспечение четкого ведения бухгалтерского учета и использование всех установленных законодательством для данного предприятия льгот. Таким образом, необходимо искать другие пути совершенствования деятельности предприятия, не связанные с налоговым планированием и оптимизацией. Например, поиск и внедрение энергосберегающих технологий на имеющемся оборудовании, более продуманная работа с дебиторской задолженностью, поиск более дешевых поставщиков и т.п.

Расчет величины налоговой нагрузки по методике М.Н. Крейниной установил ее значение в размере 73,23 %. Данная величина показывает, во сколько раз сумма уплаченных налогов отличается от прибыли, остающейся в распоряжении экономического субъекта. Следует отметить, что величина налоговой нагрузки по данной методике является достаточно высокой. Это объясняется тем, что в качестве базы для расчета принимается показатель чистой прибыли и не учитываются косвенные налоги, что приводит к необоснованному завышению налоговой нагрузки. Поэтому сделать объективные выводы на основе произведенных расчетов не представляется возможным.

Расчет величины налоговой нагрузки на предприятие по методике, предложенной А. Кадушиным и Н. Михайловой, определил ее в размере 57,44 млн. руб. Данная сумма позволяет определить налоговую нагрузку как долю добавленной стоимости, расходуемую организацией на налоговые платежи, т.е. 57,44/196 = 0,3 %. Это говорит о том, что организация расходует треть части своей добавленной стоимости на уплату налоговых платежей. Также на основе расчетов можно сделать вывод о том, что основным источником налогового бремени организации является уплата НДС в размере 33,16 млн. руб. Оптимизировать данный налог можно методом замены отношений, например, оформив вместо предоплаты или аванса договор займа.

Величина налоговой нагрузки предприятия, рассчитанная по методике Е.А. Кировой, составила 44,84 %. Данный показатель также достаточно велик. Однако стоит отметить, что данная методика учитывает все налоговые платежи, уплачиваемые непосредственно организацией (при этом исключая НДФЛ), поэтому величина налоговой нагрузки, рассчитанная по данной методике в достаточной мере объективно отражает тяжесть налогового бремени организации. Так как налоговая нагрузка составила 44,84 %, то предприятию следует провести мероприятия по ее снижению, воспользовавшись одним из методов налоговой оптимизации, например, смена налоговой юрисдикции или смена деятельности.

Величина налоговой нагрузки согласно методике М.И. Литвина составила 15,141 %. Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов, пороговое значение которого составляет 68%.

Расчеты по методике Т.К. Островенко позволили конкретизировать вклад каждого налога (группы налогов) в конкретный источник начисления и платежа, то есть рассчитать налоговую нагрузку не только в общем виде, но и на каждый