Ликвидационный баланс должен быть утвержден учредителями участниками. Промежуточный ликвидационный баланс нулевой. Куда и когда его подают

Ликвидация предприятия – весьма длительный и сложный процесс. Существенную роль в нем играет правильное и своевременное оформление необходимой документации. Один из важнейших документов, связанных с этой процедурой – ликвидационный баланс.

Промежуточный ликвидационный баланс и порядок его составления

Говоря о ликвидационном балансе (далее – ЛБ), в первую очередь нужно отметить, что это не один документ, а, как минимум, два – промежуточный и итоговый. «Как минимум» – потому, что промежуточный ЛБ при определенных условиях может составляться несколько раз.

В соответствии со ст. 63 ГК РФ процесс ликвидации юридического лица начинается с публикации соответствующего объявления в СМИ. В объявлении, в частности, указывается и срок для предъявления кредиторами претензий к ликвидируемому предприятию. Указанный срок по закону должен быть не менее двух месяцев. В течение этого периода ликвидационная комиссия взыскивает дебиторскую задолженность и рассматривает получаемые требования кредиторов.

После завершения данных мероприятий и составляется промежуточный ЛБ. Конкретные временные рамки для его формирования ГК РФ не устанавливает. Главное – чтобы к этому моменту истек срок, установленный для предъявления претензий кредиторов. Также должны быть завершены все судебные разбирательства и закончены налоговые проверки. Промежуточный ЛБ содержит сведения об имуществе и других активах предприятия, а также о требованиях кредиторов (учитывая их рассмотрение ликвидационной комиссией).

На текущий момент законодательство не содержит каких-то специальных правил составления ЛБ (как промежуточного, так и итогового). Поэтому обычно его составляют на основе действующей формы бухгалтерского баланса с пометкой «ликвидационный баланс». Образец заполнения в 2017 г.

Промежуточный ЛБ утверждается собственниками предприятия и подписывается председателем ликвидационной комиссии, либо арбитражным управляющим в случае, если ликвидация осуществляется через банкротство.

Обязанность сдавать промежуточный ЛБ в налоговые органы в законе прямо не предусмотрена. Ликвидатор должен лишь уведомить регистрирующий орган об его составлении (п. 3 ст. 20 Закона № 129-ФЗ от 08.08.2001.).

Однако на практике этот документ обычно сдают в налоговые органы вместе с уведомлением по форме Р15001, т.к. в противном случае налоговые органы впоследствии не смогут проверить достоверность итогового ЛБ.

В большинстве случаев промежуточный ЛБ составляется один раз, но в некоторых случаях его приходится формировать два раза и даже более. Речь идет о ситуациях, когда после сдачи первого промежуточного баланса выявляются дополнительные претензии кредиторов либо доначисляются налоги по результатам проверки. Требования кредиторов в этом случае признаются не любые, а только подтвержденные решением арбитражного суда, либо признанные самой ликвидационной комиссией.

Итоговый ликвидационный баланс – должен быть нулевым, или нет?

Данный вопрос по сути сводится к тому, когда следует распределять среди собственников оставшееся после гашения всех долгов имущество – до ликвидации предприятия или после. Статья 63 ГК РФ однозначного ответа на этот вопрос не дает, поэтому возможны оба варианта, каждый из которых имеет свои недостатки.

Первый вариант заключается в том, что итоговый баланс сдается и предприятие ликвидируется только после полного распределения имущества. В этом случае ликвидация может затянуться на неопределенный срок. Это может произойти, например, если у организации есть «проблемная» дебиторская задолженность, или между учредителями возникли споры по поводу распределяемых объектов.

При втором варианте сдача итогового баланса и ликвидация предприятия осуществляется сразу после завершения расчетов по гашению задолженностей, а имущество распределяется между собственниками уже после ликвидации. Данный вариант не может быть использован, если у предприятия остаются в собственности объекты, облагаемые налогом на имущество или транспортным налогом. В данном случае задолженность предприятия по этим налогам будет начисляться до момента передачи имущества учредителям. Т.е. ликвидация до фактической передачи облагаемых объектов и гашения задолженности по налогам будет невозможна.

Таким образом, нет однозначного ответа на вопрос, должен ли быть нулевым итоговый ликвидационный баланс. Пример нулевого баланса по новой форме:

Выводы

При ликвидации предприятия составляются два ликвидационных баланса – промежуточный и итоговый. Промежуточный содержит информацию об имуществе и претензиях кредиторов. Итоговый составляется после гашения всех задолженностей и завершает процедуру ликвидации. Он может быть нулевым или содержать сведения об оставшихся активах, в зависимости от принятого решения по регламенту распределения этих активов между учредителями.

Бухгалтеру закрывающегося предприятия приходится сталкиваться с таким понятием, как ликвидационный баланс. Однако не все знакомы с порядком его составления. Выясним, чем отличается промежуточный баланс от окончательного, и научимся правильно составлять оба этих документа.

В каких случаях может составляться ликвидационный баланс

Ликвидационный баланс (ЛБ) - это бухгалтерский баланс, характеризующий экономическое состояние предприятия на момент ликвидации. То есть это отчёт, составляемый в момент закрытия фирмы. Делается баланс для того, чтобы в дальнейшем не имелось проблем с налоговой службой, другим государственными структурами и кредиторами.

Существует 2 вида: промежуточный и окончательный. Составление документов в обоих этих случаях возлагается на бухгалтерию фирмы.

Порядок проведения ликвидации организаций

Согласно ст. 61 Гражданского кодекса РФ закрытие компании осуществляется с прекращением её функционирования без передачи прав пользования и владения третьим лицам. Закрытие компании может происходить в добровольном или принудительном порядке.

Решение о ликвидации на добровольной основе выносится учредителями, которые должны входить в состав ликвидационной комиссии. Процесс вынужденного закрытия фирмы инициируется кредиторами или надзорными органами и происходит через суд.

Решение о ликвидации организации

Есть несколько причин, по которым предприятие может закрыться:

- банкротство;

- слияние предприятий или реструктуризация;

- закрытие организации по добровольному решению владельца;

- прекращение существующей деятельности;

- ведение деятельности, не соответствующей направлению предприятия.

Как выглядит алгоритм закрытия компании

- Оценка имущественного состояния компании.

- Учёт расходов.

- Составление реестра требований кредиторов и рассмотрение претензий.

- Промежуточный ликвидационный баланс.

- Реализация имеющихся активов.

- Учёт расходов конкурсного производства.

- Удовлетворение требований кредиторов.

- Оформление ликвидационного баланса.

- Ликвидация предприятия.

Первым шагом к ликвидации организации будет собрание акционеров и учредителей, на котором они примут решение о её закрытии. Принятое решение заносится в протокол. Если у фирмы имеются дебиторы, то нужно разработать механизм погашения задолженности и определить сроки расчёта по обязательствам.

Вторым шагом должно стать назначение ликвидационной комиссии. К ней перейдут права по управлению организацией. Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

- решение о назначении ликвидационной комиссии;

- заполненная форма Р15001.

Последний документ должен быть заверен нотариусом. Для этого специалист потребует следующие документы:

- выписку из регистрационного реестра;

- устав организации;

- свидетельства ИНН И ОГРН;

- протокол о назначении руководителя фирмы.

Образец заполнения формы Р15001

Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: форму принято заполнять машинописным способом, прописными буквами, в пустых графах прочерки делать не следует.

Необходимо сообщить о закрытии предприятия заинтересованным лицам: для этого следует дать объявление в газету.

Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

Промежуточный ликвидационный баланс и порядок его составления

Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования.

Этапы составления ЛБ

- Проводится подсчёт стоимости имеющегося у компании имущества: здания, активы, денежные средства. Если у организации не хватает активов для погашения долгов, то ликвидация проводится согласно статье 65 Гражданского кодекса РФ. В качестве приложения к ЛБ составляется документ, в который включается полный перечень имущества организации.

- Составляется реестр требований кредиторов об уплате долгов.

- Если у предприятия нет возможности погасить задолженность, то его имущество продаётся с торгов.

- Заполняется баланс, где должна быть указана общая стоимость имущества и требования кредиторов к ликвидируемой компании.

- Предоставляются сведения о дебиторской задолженности.

Как составить правильный ликвидационный баланс

Промежуточный ЛБ оформляется в соответствии с формой №1 «Бухгалтерский баланс» на основании последнего бухгалтерского отчёта. Условия, выдвигаемые кредиторами, требуется приложить к основному документу.

Промежуточный баланс иногда составляется несколько раз. Причинами оформления нового документа могут стать длительность процесса и изменение условий договорённости учредителей с кредиторами.

Решение об утверждении промежуточного ЛБ принимают органы управления или учредители, по инициативе которых компания ликвидируется.

Необходимо сообщить в Федеральную налоговую службу о том, что компания находится в процессе ликвидации. К промежуточному прилагается уведомление по форме Р15003. Готовый пакет документов передаётся в регистрационный орган.

Обратите внимание: за время проверки документации ликвидационная комиссия обязана полностью погасить имеющуюся у предприятия задолженность.

Может ли промежуточный ЛБ быть нулевым

Промежуточный ликвидационный баланс нулевым быть не может, поскольку компания ещё находится в процессе распродажи имущества, расчёта по обязательствам, получения дебиторской задолженности.

Кто должен подписывать пояснительную записку

К ликвидационному балансу может прилагаться пояснительная записка. В ней указываются комментарии к отдельным пунктам основного документа. Пояснительная записка является своеобразной формой отчётности. Она обязательно должна составляться в случаях ликвидации компании.

Документ оформляется бухгалтерской службой компании, подписывается руководителем ликвидационной комиссии. Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Подробно о том, как происходит увольнение работников при ликвидации предприятия:

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о .

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием - дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах - промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Прекращение деятельности организации без перехода обязательств к правопреемникам называется ликвидацией. В этот период налоговая тщательно проверяет отчетность фирмы. Организация рассчитывается по своим обязательствам. Имущество распределяется между участниками.

Предпосылки

Решение о ликвидации принимает собрание участников общества. Оно же назначает комиссию, которая оформляет все документы и проводит инвентаризацию. Фирма обязана сообщить о прекращении деятельности в налоговую через 3 дня после принятия решения и предоставить ликвидационный баланс. За нарушение сроков предусмотрен штраф в сумме 5 тыс. руб. (ст. 129.1 НК). Регистрирующий орган делает пометку в ЕГРЮЛ о том, что организация находится на стадии ликвидации. С этого момента запрещается вносить корректировки в учредительные документы.

Порядок действий

Комиссия публикует в СМИ, занимающиеся сбором и предоставлением информации о госрегистрации юр. лиц, данные о ликвидации предприятия, о порядке предъявления требований кредиторами. Срок принятия заявок составляет минимум два месяца с момента публикации.

Инспекция проводит выездную проверку. Если проблем не возникает, то принимает промежуточный, ликвидационный баланс. В первом указываются данные о состоянии активов и пассивов, стоимость имущества, наличие задолженности. Второй составляется после проведения всех расчетов. Имущество распределяется между собственниками. Статьи баланса обнуляются. Фирма получает статус прекратившей деятельность после исключения из Единого госреестра.

Отчетность

Законодательно не утверждены формы ликвидационного и промежуточного балансов предприятий (кроме банков и госучреждений). Поэтому организации разрабатывают их самостоятельно. За основу принимается стандартный баланс (форма № 1), в который добавляются некоторые реквизиты. Отчетность составляется в соответствии с требованиями ПБУ 4/99.

После предоставления в налоговую «нулевой» отчетности компания снимается с учета. Утверждение ликвидационного баланса осуществляется по тем же правилам, что и промежуточного. Окончательный отчет может быть прибыльным или убыточным. Комиссия передает в распоряжение участников имущество, оставшееся после всех расчетов. Она же закрывает счет в банке. Для этого составляется заявление и готовится копия решения о ликвидации. Банк должен подготовить справку и сделать пометку в ликвидационной карте. Только после этого ФНС примет заявление о ликвидации.

Снятие с учета

Для госрегистрации ликвидации юр. лица предоставляются такие документы:

- заявление, в котором указывается, что соблюден порядок снятия с учета организации, все расчеты завершены;

- ликвидационный баланс предприятия;

- платежка об уплате госпошлины;

- документ, подтверждающий уведомление ПФР о снятии компании с учета.

Государственная регистрация ликвидации осуществляется в пятидневный срок после дня представления документов. После внесения изменений в ЕГРЮЛ деятельность юрлица считается завершенной.

Промежуточный ликвидационный баланс

В нем отображается имущественное состояние предприятия до начала реализации активов. Этот отчет может составляться несколько раз. Количество зависит от длительности ликвидационного процесса, требований учредителей и кредиторов. В него нужно включить данные о составе имущества: перечень ОС, НМА, НЗП, запасов, денежных средств, данные о состоянии расчетов, авансов, требований кредиторов с указаниями по каждой статье. Отдельной графой указываются результаты рассмотренных требований комиссией. Задолженность, полностью погашенная на этапе составления отчетности, в ликвидационный баланс не включается. В промежуточной отчетности указываются суммы долгов, списанные до и после истечения их срока.

Баланс предприятия

В таблице показано имущественное состояние предприятия до начала процесса ликвидации.

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| НЗП | 20 | 9,95 |

| Денежные средства | 50 | 0,05 |

| Прочие дебиторы | 62 | 700 |

| Убытки | 99 | 890 |

| ИТОГО | 2100 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 150 |

| Зарплата | 70 | 250 |

| Расчеты с бюджетом | 68 | 300 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 2100 |

В ликвидируемой организации чаще всего есть убыток, отсутствуют ликвидные активы, задолженность получить невозможно, имеющиеся ОС хотят разделить учредители. Работа предприятия делится на этапы: до принятия решения о ликвидации и после него. Когда предприятие нормально работает, у него отображаются стандартные статьи затрат: производственные, оплата труда, налоги. Как только стает вопрос о снятии с учета, появляются новые: итоги инвентаризации, публикация данных, постоянные расходы, зарплата членов комиссии, корректировка расчетов.

Промежуточный бухгалтерский баланс ООО (для лучшего восприятия используем таблицу) имеет вид:

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| Денежные средства | 50 | 0 |

| Прочие дебиторы | 62 | 390 |

| Убытки | 99 | 590 |

| ИТОГО | 1780 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 100 |

| Зарплата | 70 | 140 |

| Расчеты с бюджетом | 68 | 140 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 1780 |

Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика. Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты. Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.

Нюансы

Суммы добавочного, резервного капитала, фондов, прибыли, доходов следующих периодов, причины появления которых не ясны, необходимо исключить. Неликвидные ЦБ, просроченная задолженность с учетом резервов подлежат списанию. Эти суммы обычно не оказывают влияния на сальдо счета 99. НДС по оприходованным без оплаты ценностям не предъявляется. Поставщик не получит денежные средства. Это будет считаться внеочередным удовлетворением требований. В отчетности отражаются суммы задолженности предъявленной и списанной до срока, установленного комиссией. Утвержденный баланс согласовывается с госорганами.

Очередность кредиторов

Если имеющихся у организации денежных средств недостаточно для удовлетворения требований, комиссия занимается продажей имущества через публичные торги. Если суммы, вырученной от продажи активов, не хватает для выполнения обязательств, комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Выплата сумм кредиторам ликвидируемого предприятия осуществляется в порядке очередности, установленной ГК РФ. Задолженность кредиторов третьей и четвертой очереди погашается через месяц после утверждения промежуточного баланса.

Очередность погашения обязательств:

- сначала удовлетворяются требования граждан, перед которыми организация несет ответственность за причинение вреда здоровью и морального ущерба;

- проводятся расчеты по выплате зарплаты лицам, работающим по трудовому договору, а также авторам результатов интеллектуальной деятельности;

- оплата обязательств перед бюджетом и во внебюджетные фонды;

- расчеты с прочими кредиторами.

После погашения всех обязательств комиссия составляет ликвидационный баланс и подает его на утверждение участникам. Оставшиеся активы распределяются между учредителями.

Последний бухгалтерский баланс ООО составляется за день до подачи заявления в ЕГРЮЛ. Он составляется на основе ликвидационного отчета и данных о хозяйственных операциях, которые осуществлялись после утверждения оного и до внесения изменений в реестр.

Ликвидационный баланс: образец

Участники ЗАО приняли решение прекратить деятельность фирмы. Последний баланс предприятия был составлен 31.12.2014 года.

Решение было принято 05.01.2015 года. По истечении двух месяцев фирма составила промежуточный ликвидационный баланс. За это время были проведены такие хозяйственные операции:

- ДТ51 КТ62 – 60 тыс. руб. – погашена задолженность перед покупателем.

- ДТ70 КТ50 – 10,3 тыс. руб. – выплачена задолженность сотрудникам по зарплате.

- ДТ60 КТ51 – 61,2 тыс. руб. – выплачена задолженность поставщикам.

- ДТ68 КТ19 – 10,2 тыс. руб. – принят к вычету НДС по оплаченным ценностям.

- ДТ68 КТ51 – 39 тыс. руб. – перечислены сборы в бюджет по заработной плате.

На момент закрытия фирмы ликвидационный баланс выглядит так:

Как осуществляется заполнение ликвидационного баланса? После сдачи отчетности были проведены такие операции:

- ДТ83 КТ80 – 65 тыс. руб. – добавочный капитал присоединен к уставному;

- ДТ80 КТ84 – 150 тыс. руб. – списан убыток;

- ДТ80 КТ75 – 15 тыс. руб. – распределено имущество между участниками;

- ДТ75 КТ10 – 15 тыс. руб. – активы получены учредителями.

Вот так составляется нулевой баланс.

В данной статье мы рассмотрим: окончательный ликвидационный баланс. Проанализируем пошаговую инструкцию заполнения и решение о составлении окончательного итогового ликвидационного баланса.

Ликвидационный баланс ООО составляется на этапе закрытия предприятия. В учете используют промежуточные и итоговые формы ликвидационного баланса. Промежуточная отчетность позволяет определить фактическое состояние расчетов, активов и пассивов закрываемой организации, имеющихся до проведения расчетов с собственниками.

Принятие решения о составлении промежуточного ликвидационного баланса

Ликвидация ООО осуществляется с проведением обязательных этапов. В составе ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры. Согласовать решение должны все участники единогласно.

- Выбор состава ликвидационной комиссии и ликвидатора – председателя, ответственного за процедуру. Лицам вменяются обязанности по документальному оформлению процедуры.

- Уведомление регистрационного органа ИФНС. Документ формы Р15001 представляется в течение 3 дней после принятия учредителями решения о ликвидации. Бланк подлежит нотариальному удостоверению.

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения.

- Формирование промежуточного ликвидационного баланса.

- Утверждение отчетности учредителями на общем собрании.

В отличие от стандартной формы отчетности промежуточный баланс должен быть утвержден лицами, принимавшими решение о проведении ликвидации общества. Об утверждении промежуточного баланса делается отметка на документе с изданием протокола общего собрания учредителей об утверждении промежуточного баланса. Промежуточный баланс представляется в ИФНС с отметкой учредителей. Вы можете ознакомиться с примером: . А также с протоколом общего собрания учредителей: .

Окончательный ликвидационный баланс: срок для составления и исполнения промежуточного баланса

Промежуточная форма составляется по истечении 2 месяцев после официальной публикации о начале ликвидации общества. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации. Дата окончания приема претензий указывается в публикации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и формирование данных отчетности. К процедуре проверки могут привлекаться лица из числа работников, не входящие в состав ликвидационной комиссии.

Состав данных промежуточной отчетности предприятия

Предприятия используют бланк, самостоятельно разработанный для формирования данных. В основу принимается стандартный документ баланс формы 1 или промежуточная отчетность, разработанная для банков с развернутыми обороты по каждой статье.

Информация, не отраженная на статьях баланса как уточняющая, приводится в приложениях к форме. В пояснениях представляется подробная информация о кредиторской, дебиторской задолженностях, имуществе, прочих активах и другие важные сведения. Приложения сшиваются вместе с балансом.

При формировании показателей используются данные предыдущей отчетности и проведенной организацией инвентаризации. В балансе должна быть отражена информация об активах и долгах предприятия в развернутом виде.

В таблице указаны сведения, дополняющие стоимостную оценку.

| Сведения | Сведения, дополняющие стоимостную оценку |

| Основные средства – здания и сооружения, оборудование | Учетный номер, наименование, месторасположение (для зданий), год постановки на учет, износ, амортизация, остаточная стоимость |

| Незавершенное строительство | Наименование, год начала возведения, описание этапа, стоимость |

| Финансовые вложения | Назначение, виды |

| НМА | Наименование |

| Запасы | Наименование, группировка по производственным запасам, готовой продукции, НДС и прочие |

| Дебиторская задолженность, выданные авансы, краткосрочные инвестиции | Виды, состояние, роспись дат погашения |

| Денежные средства | Группировка по местам хранения |

| Уставный капитал, нераспределенная прибыль при наличии | Величина должна соответствовать заявленной в Уставе |

| Кредиты, займы, прочая кредиторская задолженность | Виды, группировка по требованиям в порядке очередности, срокам погашения и суммам, при наличии – решения судов |

| Задолженность по оплате труда, выходным пособиям и налогам | Виды, суммы, сроки выплат |

Пошаговая инструкция выведения показателей баланса

При формировании показателей используются правила ведения бухгалтерского учета, применимые для этапа ликвидации. В процессе подготовки данных производятся действия:

- Внесение корректировки в учетную политику.

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до истечения 12 месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

- Прекращение начисления амортизации в связи с прекращением использования объектов в деятельности и утратой критериев отнесения к НМА и ОС.

- Списание НМА, не способных приносить доход, например, деловую репутацию.

- Дополнение рабочего плана счетами для учета материальных активов 30 «предназначенных для продажи» и 31 «предназначенных для распределения между собственниками».

- Реформация статей учета доходов и расходов будущих периодов, отложенных налоговых активов и обязательств.

Дополнительно осуществляется перераспределение групп активов на денежные средства, дебиторскую задолженность, имущества и ТМЦ, планируемых к продаже и распределению между владельцами.

Уведомление ИФНС о ликвидации лица

Для уведомлений ИФНС на стадии ликвидации используется универсальная форма Р15001. Бланк представляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие представляет промежуточную отчетность на регистрацию одновременно с уведомлением формы Р15001. В момент представления уведомления в отношении организации не должно быть открыто проверок, судебных дел, по которым не принято решений. Все подписи заявителей на уведомлениях, представляемых в ИФНС в периоде ликвидации, заверяются нотариусом.

В таблице указаны условия заполнения формы.

| Условие | Характеристика |

| Заявитель | Учредитель предприятия |

| Заполнение | В рукописном или электронном виде |

| Представление | Лично, по почте или через средства коммуникации |

| Страницы, не имеющие отношения к предмету | Не заполняются |

| Нотариальное заверение | Требуется |

| Название лица | Указываются в полном соответствии реестру |

| Приложение | Представляется в форме протоколов или решения учредителей, промежуточного баланса |

Все формы составляют в строгом соответствии с требованиями. Прием уведомления не осуществляется при отсутствии части данных, их несоответствии действительным или указании лишних сведений. Форма представляется повторно.

Составление упрощенной промежуточной отчетности

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде. К малым предприятиям в большинстве случаев относятся организации на УСН. Если организация, применяющие упрощенную систему налогообложения, не относится к категории малой, отчетность представляется в полном объеме. Характеристики упрощенного учета и бухгалтерской отчетности:

- Ведение осуществляется с использованием счетов учета, представленных в сокращенном виде.

- Допускается отсутствие регистров с ведением записей в журнале учета.

- Имеется возможность не применять при регистрации операций двойную запись.

Составление нулевой промежуточной отчетности

Нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток. Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса.

На основании промежуточного баланса принимается решение о проведении внеплановой выездной проверки. При отсутствии ведения деятельности в течение 3 лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Отличия промежуточной и окончательной ликвидационной отчетности

Сведения, представленные в промежуточных и итоговых балансах, имеют отличия.

| Условие | Промежуточный баланс | Окончательный баланс |

| Отсутствие данных в отчетности | Нулевая отчетность не представляется | Нулевая отчетность |

| Количество | Может быть более одной формы | Представляется однократно |

| Зависимость показателей | Не зависят от итоговой отчетности | Для отражения начальных остатков используются исходящие остатки промежуточной отчетности |

| Обязанность подачи в ИФНС | Может не представляться внешним пользователям | Представляется в обязательном порядке |

| Дата представления отчетности | Любая из дат, например, день окончания периода предъявления требований кредиторов до расчетов с учредителями | Дата, предшествующая исключению предприятия из реестра |

Пример проводок по закрытию ликвидационного баланса

Общество приняло решение о ликвидации предприятия. Уставный капитал на момент принятия баланса составляет 10 000 рублей, нераспределенная прибыль – 35 000 рублей. В активе предприятия заявлены денежные средства в размере 45 000 рублей. Учредителем является единственное физическое лицо. В учете предприятия осуществляются проводки:

- Отражено списание уставного капитала: Дт 80 Кт 75 на сумму 10 000 рублей;

- Учтено распределение прибыли: Дт 84 Кт 75 на сумму 35 000 рублей;

- Рассчитан налог, удерживаемый из дохода учредителя: 45 000 х 13% = 5 850 рублей;

- Отражено удержание налога: Дт 75 Кт 68 на сумму 5 850 рублей;

- Отражено перечисление НДФЛ: Дт 68 Кт 51 на сумму 5 850 рублей;

- Учтена выплата суммы учредителю: Дт 75 Кт 51 на сумму 39 150 рублей.

После проведения расчетов с учредителями составляется окончательный ликвидационный баланс.

Программы для составления промежуточного баланса при ликвидации

Для формирования отчетности организации используют специализированные программы, адаптированные под индивидуальные условия. При использовании в качестве основы стандартной формы баланса предприятия могут использовать:

- «БАЛАНС-СЕТЬ». В программе можно настраивать рабочий план счетов, вести учет с использованием двойной записи, выводить остатки и создавать оборотные ведомости.

- Баланс-2W. Программа имеет дополнительную функцию формирования отчетности с учетом формул, используемых при камеральных проверках.

- 1С. Программа является наиболее распространенной среди пользователей с широким перечнем конфигураций и больших возможностей, включая ручной режим регулировки показателей.

Отчетность формируется в электронной форме и может быть выведена на печать или выгружена для передачи по средствам коммуникации.

Вопросы и ответы

Вопрос № 1. Требуется ли представлять обычную отчетность на отчетную дату при представлении промежуточного ликвидационного баланса?

Ответ: Другая отчетность предприятия представляется в установленные сроки.

Вопрос № 2. Как поступать в случае, когда активов ликвидируемой организации недостаточно для покрытия долгов перед кредиторами?

Ответ: При недостаточности средств для выплат кредиторам в отношении организации начинается процедура банкротства.

Вопрос № 3. Какой период необходимо указать в промежуточной отчетности?

Ответ: Период устанавливается на дату формирования отчетности.

Вопрос № 4. Можно ли привлечь уволенного бухгалтера к составлению отчетности?

Ответ: Для составления отчетности можно заключить договор ГПХ с уволенным бухгалтером.

Вопрос № 5. Нужно ли переименовывать баланс при составлении промежуточной ликвидационной отчетности?

Бесплатная юридическая консультация Звонок в один клик

Процедура ликвидации юридического лица является вопросом гражданско-правового регулирования. Все действия, которые должны совершить собственники и руководство ликвидируемой организации, жестко регламентированы законодательством, и нарушать этот порядок нельзя. Одним из заключительных этапов процедуры является составление ликвидационного баланса. Этот документ может быть промежуточным и окончательным, быть интересным только налоговым органам и учредителям организации, а может затрагивать интересы ее кредиторов. Мы постарались ответить на вопрос, как правильно составить последний финансовой отчет юрлица.

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. При этом причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ , ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это значит, что понятие «ликвидация» является окончательным и бесповоротным, поэтому последний отчет в идеале должен быть нулевым. Ведь реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации. Поэтому с цифрами обычно бывает промежуточный ликвидационный баланс, образец заполнения которого можно найти в конце этой статьи. Примечательно, что форма этого отчета никакими нормативными документами напрямую не регулируется, поэтому заполнить его можно как в произвольной форме, так и используя формы обычного бухгалтерского баланса, приведенные в приложении к приказу Минфина РФ от 02.07.2010 № 66н. Именно так рекомендует поступить ФНС России в своей информации «О предоставлении документов при ликвидации юридического лица». Однако, прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не будет принят.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ , Глобальных случаев всего три:

- На добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, а также достижение цели его создания.

- По решению суда (основания перечислены в статье. Это может быть осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации).

- В результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ . В этом случае анализ ликвидности бухгалтерского баланса особенно важен, ведь он касается в первую очередь кредиторов организации-банкрота. Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т.е. когда активов хватает на удовлетворение требований всех кредиторов.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в . Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решения о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001) для того, чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный баланс при ликвидации ООО.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют промежуточный ликвидационный баланс, образец заполнения которого можно найти ниже.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый ликвидационный баланс (форма 0710099), образец заполнения (2017) мы рассмотрим ниже.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации может быть составлено несколько промежуточных балансов и только один итоговый. Важно, что первые промежуточные итоги можно подвести только после проведения инвентаризации, как это предусмотрено в приказе Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты обязательно должны быть разными.

Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

Организация имеет право составить отчет в произвольной форме. Однако есть данные, которые обязательно должны быть в него включены. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ . В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный ликвидационный баланс в налоговый орган. По закону туда должен поступить только итоговый документ. Однако лучше все же ознакомить налоговиков и с промежуточными результатами. Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводить нужно не на 31 декабря отчетного года, а на дату составления.

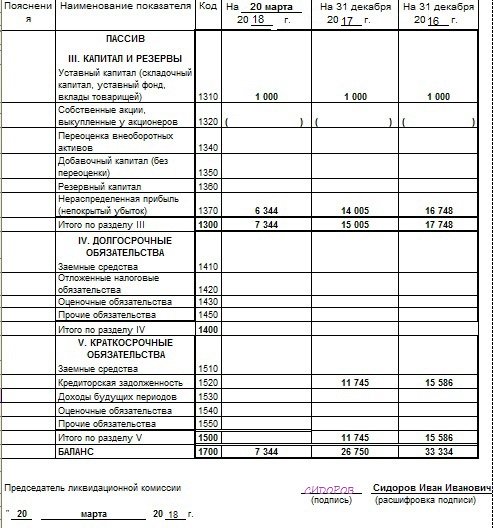

Образец заполнения 2019 баланса ООО «Пример». Использована утвержденная форма 0710099.

Актив

Пассив

Как видно из этого примера, подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Именно на эту дату должна быть составлена последняя бухгалтерская отчетность — ликвидационный баланс. Образец заполнения этого документа практически не отличается от приведенного выше. Нужно обязательно указать, что это итоговый отчет. В нем не должно быть обязательств перед кредиторами, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, вниманию контролирующих органов будет представлен пример нулевого баланса. Это значит, в его активе и пассиве будут стоять нули.

Напоследок нужно отметить, что Федеральным законом N 402-ФЗ определено, что состав итоговой бухгалтерской отчетности, а также порядок ее составления должны устанавливать федеральные стандарты. Однако такие стандарты до сих пор не утверждены, а точный порядок представления итогового баланса не установлен. Это остается на усмотрение уполномоченных лиц организации и территориальных контролирующих органов, которые вносят информацию в ЕГРЮЛ.

Годовой отчет за 2017 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.