Возражения на акт налоговой проверки представляются налогоплательщиком в налоговый орган. Порядок составления возражений на акт выездной налоговой проверки. Возражения на акт камеральной налоговой проверки - образец

Возражение на акт налоговой проверки – образец данного документа можно скачать по ссылке, которая содержится в статье. В возражении отражается несогласие лица, в отношении которого проводилась проверка, с ее результатами, оформленными в форме акта.

Должностные лица ФНС России вправе проводить проверки соблюдения юридическими лицами, ИП, физическими лицами требований действующего законодательства. В силу ст. 31 НК РФ целью проверок является установление правильности и своевременности уплаты налоговых платежей.

Статьей 87 НК РФ предусмотрено два вида проверочных мероприятий: камеральные и выездные. При камеральной проверке предметом изучения налогового органа становятся представленные налогоплательщиком декларации. При выездной проверке сотрудники ФНС выезжают на территорию налогоплательщика и изучают документы, опрашивают свидетелей, производят выемки, запрашивают пояснения, проводят экспертизы и инвентаризации. Таким образом, несмотря на то, что цель у этих проверок одинакова, методы их проведения различны.

По результатам камеральных проверочных действий, если нарушения налогового законодательства не были обнаружены, какой-либо итоговый документ не составляется. Если же обнаружены нарушения, составляется итоговый акт.

При выездной проверке акт составляется во всех случаях. Важно отметить, что форма акта, и порядок его заполнения как при камеральной, так и при выездной проверках – одинаковые. Бланк данного документа содержится в Приказе ФНС России от 08.05.2015 № ММВ-7-2/[email protected] (Приложение № 23).

Если налогоплательщик не соглашается с данными, указанными в акте, либо с выводами проверяющих, он вправе представить в налоговый орган возражения на него (п. 6 ст. 100 НК РФ). Срок для направления возражений – 1 месяц. Допускается оспаривать как весь документ, так и его отдельные положения. Возможно также приложить подтверждающие возражения документы.

Требования к письменным возражениям по акту налоговой проверки, содержание возражений

Возражения подаются в территориальный орган ФНС, которым была осуществлена проверка. Закон не предусматривает формы возражений, а также не предъявляет императивных требований к содержанию документа.

При составлении возражений на акт проверки, можно использовать сведения, указанные в ст. 139.2 НК РФ. Данная норма регламентирует порядок составления жалобы на решение налоговых органов. Несмотря на то, что прямо к рассматриваемым правоотношениям ее применить нельзя, общие принципы составления документа становятся понятны.

Возражения должны быть составлены в письменной форме, подписаны заявителем. Если их подает представитель заявителя, необходимо оформить доверенность.

В документе следует указать следующие сведения:

- Ф.И.О. заявителя, либо наименование организации, оспаривающей акт.

- Адрес заявителя.

- Реквизиты акта (дата, номер).

- Указание на наименование ИФНС, в которую подаются возражения.

- Указание на допущенные при составлении акта нарушения.

- Требования заявителя.

- Указание на способ, которым будет направляться ответ на возражения (например, почтой, электронной почтой).

- Номер контактного телефона заявителя.

Возражения могут быть поданы лично, направлены по почте, либо через личный кабинет на сайте ФНС, а также через раздел «электронные сервисы/обратиться в ФНС России» на официальном сайте ФНС (ссылка на электронные сервисы содержится в нижней части сайта ФНС России по адресу nalog.ru).

Какова структура возражений на акт проверки ФНС?

Традиционно для официально-деловых писем и жалоб может быть использована трехступенчатая структура. Подходит она и для возражений на акт проверки.

Документ разделяется на три части:

- Вводную. В ней указывается общие сведения о проведенной проверке, ее период, предмет, и т.д.

- Описательную. В ней указываются нарушения, которые по мнению заявителя были допущены налоговым органом.

- Резолютивную. В данном разделе отражаются требования заявителя.

Перед разделами должна содержаться «шапка», в которой отражаются данные о заявителе, наименовании документа (возражения), указание на налоговый орган, принявший акт.

Указание в возражениях на нормы закона не обязательно, но желательно. Можно ссылаться на разъяснения государственных органов, самой ФНС, судебную практику.

Если документ подается от имени организации, его подписывает ее исполнительный орган (директор, ген. директор). Жалобы от ИП и граждан подписываются ими лично. Если имеется представитель с оформленной на него доверенностью, он вправе сам подписать возражения. В доверенности должно оговариваться полномочие на подачу возражений.

Таким образом, образец возражений на акт камеральной налоговой проверки можно скачать по ссылке в начале статьи. Образец возражений на акт выездной налоговой проверки составляется аналогичным образом, поэтому дублировать документ нет смысла, в обоих случаях подойдет представленный образец.

Результаты налоговой проверки с доначислениями отражают в акте – документе, на основании которого руководитель ИФНС принимает решение о привлечении предприятия и должностного лица к налоговой ответственности. По окончании проверки экземпляр акта вручается налогоплательщику. Возражения на результат акта предприятия представляют в ИФНС в письменной форме. Факты, представленные в документе, могут повлиять на решение, принимаемое по акту. В статье расскажем про возражения на акт выездной налоговой проверки, дадим примеры документов.

Срок проверки и представления возражений

| Операция | Срок исполнения |

| Проведение налоговой проверки | 2 месяца или 3 месяца для консолидированной группы. Срок может продлеваться по решению руководителя ИФНС |

| Составление акта | 2 месяца |

| Вручение акта налогоплательщику | 5 дней со дня регистрации акта при личном получении руководителем (доверенным лицом) предприятия либо по почте на 6 день со дня отправки (п. 5 ст. 100 НК РФ ) |

| Представление возражений | В течение месяца от даты получения акта (п. 6 ст. 100 НК РФ ) |

Срок подачи возражений определяется со дня, следующего после даты вручения акта лично или на седьмой день при получении по почте.

Основания несогласия с актом

Грамотно составленные возражения и обоснованные аргументы способствуют принятию решения об отмене или снижении санкций.Налогоплательщик может выразить несогласие с актом или его частью в отношении:

- Несоответствия фактических данных предприятия указанным в акте с точки зрения положений налогового законодательства. В ряде случаев факты хозяйственной деятельности неверно истолковываются проверяющим инспектором.

- Процедуры проведения проверки. Нарушения процессуального порядка встречаются, но крайне редко. На принятие решения нарушение процедуры не влияет. Отмена решения осуществляется в судебном порядке.

- Нестыковки данных. В материалах акта иногда приводятся сведения неполного объема.

- Арифметики расчетов проверяющих. Ошибки могут возникнуть при проведении расчетов пени, штрафа и при определении величины недоимки с учетом переплаты.

Налогоплательщик не обязан подтверждать выдвинутые аргументы документами. В форме доказательств могут быть приложены восстановленные или полученные от контрагентов документы, подтверждающие сведения, указанные в возражениях.

Порядок представления возражений по акту

Возражения по акту представляются непосредственно в территориальное отделение ИФНС, осуществляющего проверку. Руководитель предприятия или его представитель имеют право подать документ лично через канцелярию или по почте. Читайте также статью: → “ ». При отправлении письма почтой учитывается срок пересылки (п. 5 ст. 100 НК РФ ). Особое внимание уделяется оформлению приложений, при подаче которыхсоблюдаются требования ст. 93 НК РФ:

- Документы на бумажных носителях должны быть представлены в виде заверенных копий. Формы заверяются руководителем организации (ИП) с удостоверением подписи печатью.

- Листы представляемых дубликатов подлежат нумерации и прошивке.

- Документы в электронной форме заверяются ЭЦП.

Предприятие, не представившее возражения, имеет право принимать участие в обсуждении данных акта и вносить пояснения в устной форме с фиксацией в протоколе (п.4 ст. 101 НК РФ ).

Состав данных в составе возражений

Форма бланка для предъявления возражений отсутствует. В документе необходимо указать данные о получателе, заявителе и предмете несогласия. Допускается использование фирменных бланков предприятия.

| Сведения | Состав сведений | Место расположения в тексте |

| Данные получателя | Название ИФНС, должность, фамилия, инициалы руководителя, на имя которого представляются возражения | Преамбула документа |

| Сведения о заявителе-организации | Название организации, ИНН/КПП, ОГРН, адрес месторасположения, телефон | Преамбула |

| Сведения о заявителе – ИП | Фамилию, имя, отчество полностью, адрес регистрации, телефон | Преамбула |

| Название | «Возражения по акту налоговой проверки № __ от ____» | Располагается по центру после преамбулы |

| Данные о проверке | Кем проведена проверка, период, номер и дата акта | Вводная часть |

| Предмет обращения | Доводы, аргументы со ссылкой на нормы законодательства | Описательная часть |

| Суть обращения | Выводы и просьба о пересмотре позиции ИФНС | Заключительная часть |

| Доказательства | Перечень прилагаемых документов | Приложения |

При составлении документа необходимо руководствоваться правилами делового письма.

Образец заполнения возражений по акту

Руководителю ИФНС № 5529

Викторовой М.П.

От ООО «Стройтекс»,

ИНН 5529015690/552901001,

ОГРН 2135529170201,

г. Омск, ул. Павлова, д.8

тел. 237-15-12

Возражения

на акт выездной налоговой проверки

ООО «Стройтекс» № 325 от 09.07.2016

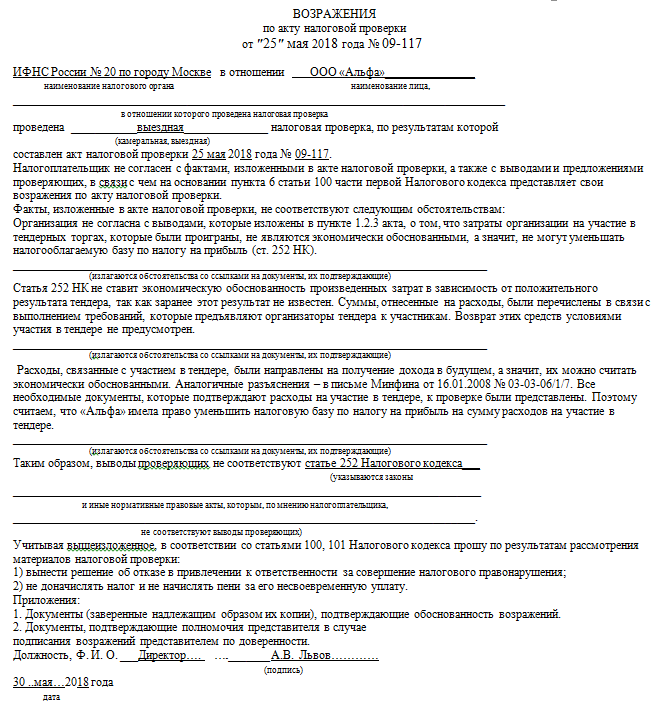

Налоговой Инспекцией № 5529 в период с 10.03.2016 по 10.05.2016 была проведена проверка выездного характера ООО «Стройтекс». Акт № 325 от 09.07.2016, составленный по результатам проверки, получен директором ООО «Стройтекс»10.07.2016.

В соответствии с правом, предоставленным ст. 100 НК РФ, представляем свои возражения по Акту№ 325 от 09.07.2016 (далее – Акт).

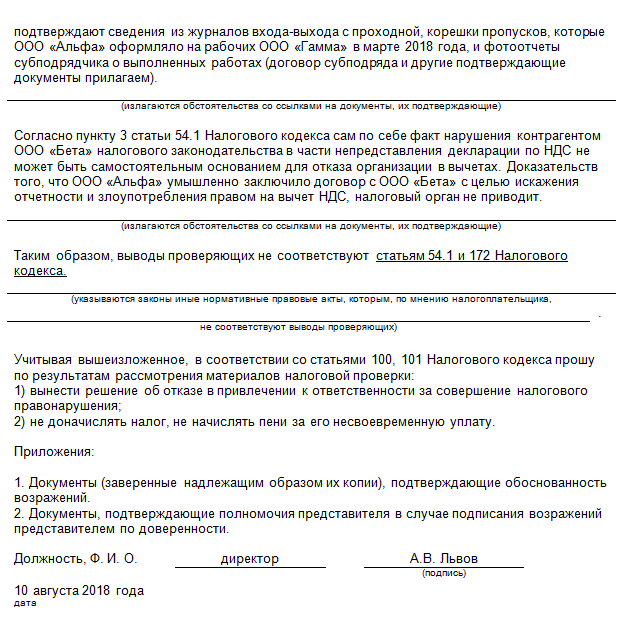

Согласно п. 3.5 Акта, в ходе проведения проверки Инспекцией обнаружен факт неправомочного применения вычета по НДС в 3 квартале 2014 года, повлекшего неуплату налога в размере 125 700 рублей. Сумма НДС была выставлена контрагентом ООО «Вести» в счет-фактуре № 266 от 12.08.2014 по поставке движимого оборудования«Погрузчик». Основанием неправомочности применения вычета Инспекция посчитала фактическоенеиспользование техники в указанном периоде в связи с отсутствием в штате водителя.

Мы считаем, чтонарушение налогового законодательства отсутствует. Правомочность включения в состав налогового вычета суммы налога в размере 125 700 рублей основана на позициях:

- Документы, полученные от поставщика, соответствуют требованиям применения вычета в соответствии со ст. 172 НК РФ.

- Основное средство поставлено на учет (акт ввода ОС-1 № 25 от 10.09.2014 прилагается).

- Приобретение техники осуществлено для использования в деятельности, облагаемой НДС. Приказ о приеме на работу водителя Владимирова П.П. и трудовой договор № 28 от 01.10.2014 года прилагаются.

Просим рассмотреть возражения и принять решение об отказе в привлечении к налоговой ответственности по неправомочности применения вычета НДС в сумме 125 700 рублей по счет-фактуре № 266 от 12.08.2014.

Директор ООО «Стройтекс» Смирнов К.Н.

Срок рассмотрения возражений

При определении срока рассмотрения материалов акта и возражений налогоплательщика учитываются периоды:

- Рассмотрение осуществляется в течение 10 дней со дня окончания срока, установленного для внесения возражений.

- Срок исчисляется в рабочих днях.

- При назначении углубленных мероприятий период 10 дней отсчитывается со дня окончания углубленных мероприятий.

- Период может быть увеличен в пределах месяца.

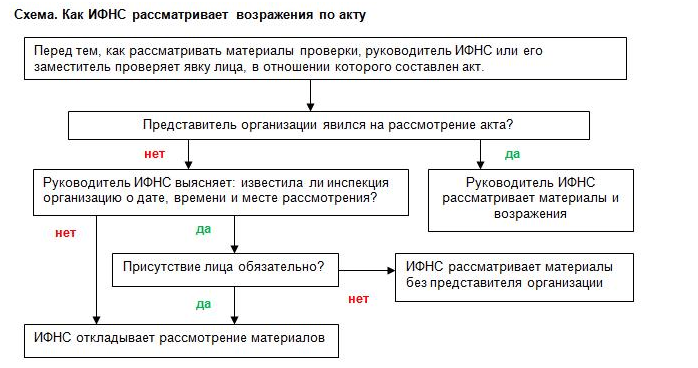

Присутствие налогоплательщика на рассмотрении

Одним из важных условий законности проведения мероприятия контроля является приглашение налогоплательщика на рассмотрение материалов проверки. Вызов осуществляется в форме письменного уведомления. При отсутствии вызова решение по акту, может быть отменено по формальному признаку в порядке судебного разбирательства.

В качестве представителя предприятия может выступать руководитель или иное лицо, обладающее доверенностью на право присутствовать при рассмотрении материалов и давать пояснения по возникающим вопросам.

Отличия возражений при различных видах налогов

При составлении возражений учитываются нормы, установленные для каждого вида налогов.

| Положение | НДФЛ | НДС | Налог на прибыль |

| Налоговый период для определения санкций | Год | Квартал для обычных видов деятельности | Год |

| Законодательная норма НК РФ | Глава 23 | Глава 21 | Глава 25 |

| Ссылка на документы от контрагентов | Основания отсутствуют, учет ведется в разрезе работников | Приводятся ссылки на документы от каждого партнера | Используются документы первичного учета от партнеров и самостоятельно сформированные – расчеты, внутренние накладные, акты, справки |

| Возможные нарушения | Несвоевременность удержания, перечисления налога, ошибки предоставления вычетов | Неправомерность вычетов, занижение базы, нарушение периодов применения вычетов | Занижение базы, принятие к учету неоправданных расходов, недостоверность первичного учета |

В зависимости от вида налога отличается перечень представляемых оправдательных документов.

Ошибки при составлении возражения

В процессе предъявления аргументов о несогласии с актом проверки необходимо избегать ошибок составления:

- Отсутствие в документе данных, позволяющих рассмотреть позицию налогоплательщика. Основания для возражений должны быть аргументированными.

- Отклонение от правил написания делового письма. В обращении неприемлемы эмоциональные выпады и аргументы, не имеющие указаний на законодательные акты или доказательную базу.

- Нарушение установленных сроков представления. При подаче возражений позже отведенного срока рассмотрение акта производится без принятия в расчет опротестовывающих данных.

Предприятие, не успевающее представить претензии в установленный законодательством срок, должно обратиться в ИФНС с просьбой о переносе срока на основании веских доказательств. О намерении опротестовать результат необходимо уведомить заранее. Обращение производится до наступления предельного срока подачи возражений.

Ответы на распространенные вопросы по составлению возражению на акт налоговой проверки

Вопрос №1. Имеет ли значение подача возражений по акту, если предприятие намерено опротестовывать материалы акта в суде?

Подача возражений является частью процедуры досудебного разбирательства вопроса оспаривания положений акта проверки (ст. 148 АПК РФ ). Законодательство не запрещает оспаривание в суде без досудебных мероприятий. Однако, имеются прецедентные решения арбитражных судов не в пользу предприятий при отсутствии претензий на этапе досудебного разбирательства.

Вопрос №2. Можно ли в форме протеста отказаться от подписи акта проверки?

Отказ от подписи акта при явке в ИФНС не влечет для инспектора процессуальных последствий. В месте, предназначенном для подписи, производится запись: «От подписи акта _____ отказался.» Запись заверяется подписями свидетелей. Экземпляр направляется почтой, о чем делается запись на акте Инспекции.

Вопрос №3. Зависит ли право предприятия представить возражения по акту от факта его подписания?

Налогоплательщик имеет право представить возражения вне зависимости от подписания акта или отказа от подписи.

Вопрос №4. Можно ли просить об уменьшении санкций при рассмотрении материалов акта?

Суммы штрафов, налагаемых на предприятие, могут быть уменьшены при наличии смягчающих обстоятельств, о чем можно заявить на протокол. Среди смягчающих обстоятельств можно указать на отсутствие ранее нарушений, умысла, признание вины, добросовестность. Дополнительно может быть уменьшена величина административного штрафа на должностное лицо при наличии вилки в статье КоАП.

Вопрос №5. Можно ли указать в акте о намерении представления возражений?

Можно, в ряде налоговых инспекций предлагают указать на несогласие и намерение оспорить результат.

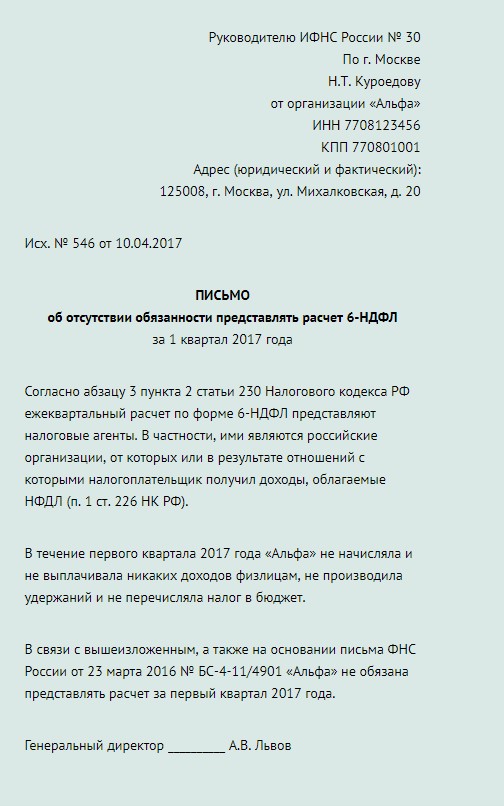

Звонок в один кликПосле введения новой формы 6 НДФЛ возможности налоговых органов расширились. Они вправе провести камеральную проверку.

Если выявлены разногласия, на организацию может быть наложен штраф. В случае несогласия с действиями налоговой, налогоплательщик вправе составить письменное обращение в налоговую службу. Образец возражения на акт камеральной налоговой проверки по 6-НДФЛ приведен ниже.

Камеральная проверка в 6 НДФЛ

Камеральную проверку налоговые службы проводят на своих рабочих местах без непосредственного выезда в организации. Их действия обусловлены в письме БС-4-11/3852 ФНС.

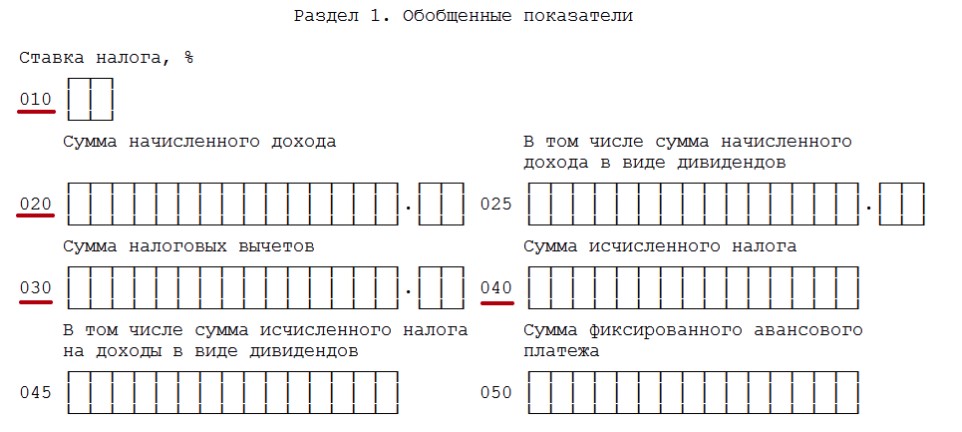

Отчет 6-НДФЛ проверяется путем сличения контрольных соотношений:

- Дата выполнения и предоставления формы;

- показатели в строке 020 должны быть больше либо равны показателю в строке 030;

- те же критерии и для строк 040 и 500 (больше или равны);

- расчет НДФЛ с учетом процентной ставки и примененных в данный период времени вычетов.

Затем сличаются платежи:

- Разница значений по стр. 070 и стр. 090 равна суммам, которые прошли по банковским впискам.

- дата платежа НДФЛ, который прошел через банк должна быть раньше даты в стр. 120.

Третья группа камеральной проверки 6 НДФЛ сопоставляет декларацию по налогу на прибыль только в отчете за календарный год:

- Итоги по стр. 020 в отчете 6-НДФЛ должны совпадать с такими же значениями в стр. 020 второго приложения к декларации;

- стр. 025 в форме должна совпадать с величиной дохода по тому же коду во 2-м приложении к декларации;

- НДФЛ по стр. 040, который рассчитан по ставке в стр. 010, должен быть равен налогу по такой же ставке в стр. 030 приложения №2 к декларации на прибыль;

- стр. 080 с информацией о неудержанном НДФЛ, должна быть равна сумме по стр. 034 во 2-м приложении к декларации;

- данные о сотрудниках, получивших зарплату в календарный период, должны быть равны количеству приложений №2 к декларации по прибыли.

В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по отчету.

Сроки проведения камеральной проверки по 6 НДФЛ

Сроки проведения проверки определены в статье 88 Налогового Кодекса и составляют 3 месяца со дня поступления отчета в налоговую инспекцию.

Согласно п. 5 ст. 100 Налогового Кодекса, требование должно быть вручено физическому лицу. Время на составление требования в течение 10 дней с даты окончания проверки.

После этого периода все процедуры по проверке заканчиваются. На что составляется заключение о достоверности расчетных значений.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

Ответственность

Не все ошибки в форме 6-НДФЛ приводят налогоплательщика к налоговой ответственности. Для того, чтобы организации было выписано взыскание, необходимо два условия:

- Если нарушения связаны с ошибкой, в результате которой произошла недоимка НДФЛ в карточке налоговой. Это может произойти, если во втором разделе формы 6-НДФЛ был завышен налог, но в бюджет перечислена правильная сумма;

- ошибка нарушила права сотрудников, например, право на вычет.

Сумма штрафа за такие нарушения – 500 рублей

Более серьезное наказание за нарушение срока представления формы отчетности 6 НДФЛ что чревата суммой 1000 руб. за каждый месяц со дня не предоставления;

За нарушение срока перечисления НДФЛ налоговая может вынести решение о взыскании 20 процентов от суммы неуплаты.

В остальных случаях штраф не применяется.

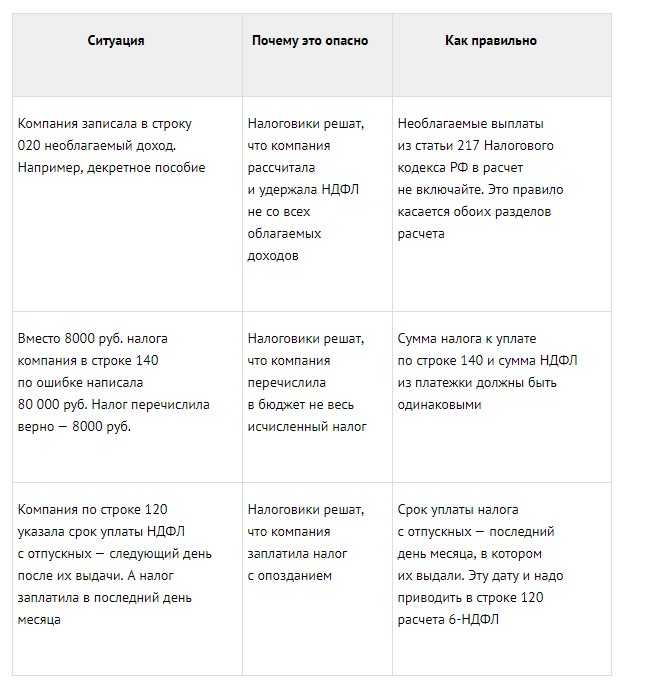

Возможные ошибки подробно указаны в таблице:

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации.

В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ.

Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

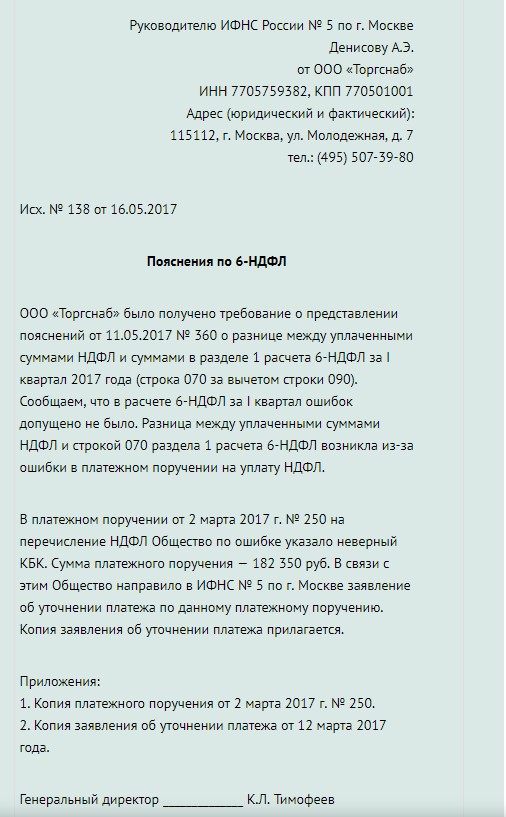

Пояснения в налоговую по 6 НДФЛ: образец 1

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

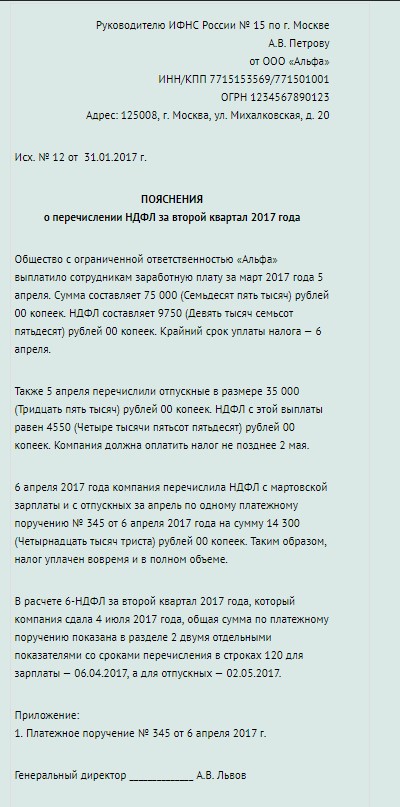

Пояснения в налоговую по 6 НДФЛ образец 2

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Что делать если в ИФНС отказываются принять возражение

Может возникнут такая ситуация, когда сотрудники налоговых служб отказываются принимать возражения. Это прямое нарушение законодательства. В таком случае следует обратиться в вышестоящие организации ИФНС России или в суд.

Это можно делать только, будучи полностью уверенными, что инспекторы ошиблись при проверке.

Итоги

Акт контрольной проверки может быть составлен только в случае обнаружения расхождений в форме 6-НДФЛ. Если организация считает его неправомерным, можно составить письменное возражение с подробным описанием причин. Нужно помнить, что независимо от конечного результата, налоговики могут выйти на проверку документации и ведения учета в организации.

Возражение на акт налоговой проверки важно подать вовремя. Сроки для возражения на акт проверки поменялись в сентябре 2018 года. Новые сроки применяют, если в ходе проверки мероприятий проводились дополнительные мероприятия налогового контроля. Здесь вы узнаете про все изменения и сможете скачать бланк и образец возражений по акту.

Внимание! Мы подготовили образцы и бланки документов, которые обязательно потребуются про подаче возражений в налоговую. Скачивайте бесплатно:

Итоговый документ налоговой проверки

Налоговики составляют акты по фактам:

- Завершения камеральных проверок.

- Окончания выездных проверок.

- Проведения дополнительных контрольных мероприятий.

- Установленных налоговых нарушений.

Если вы не согласны с выводами налоговых инспекторов нужно оформить акт возражений. Он может служить основанием для освобождения компании от доначислений налогов, штрафов и пеней. Поэтому отнестись к этому документу нажно очень внимательно. Далее мы расскажем о том, что нужно написать в возражениях, какие бумаги к ним приложить и куда их направить. Кроме того, вы увидите и образец этого документа.

Подача возражений на акты налоговых проверок: куда обращаться

Если налогоплательщик не согласен с информацией в итоговом документе, он имеет право подготовить письменные возражения инспекции, выразив несогласие с выводами налоговиков. Подавать документ с возражениями нужно в ту инспекцию, которая составила акт налоговой проверки. Узнать ее адрес и номер можно на сайте ФНС:

Возражение на акт налоговой проверки: как составить

Универсальной формы документа, выражающего несогласие налогоплательщика с выводами инспекторов, сейчас нет, поэтому возражения можно написать в произвольной форме.

- Указать пункты акта, с которыми фирма или предприниматель не соглашаются.

- Обосновать свои возражения по пунктам.

- Привести ссылки на нормативную базу в подтверждение возражений.

- По возможности привести письма Минфина и ФНС, примеры судебных решений.

Оформить документ необходимо в двух экземплярах – для себя и для налоговиков. Подписывает возражения на акт налоговой проверки руководитель фирмы или ИП либо уполномоченное лицо – по доверенности (например, главбух). Вместе с возражениями можно подать в инспекцию любые подтверждающие документы.

Рекомендованные возражения на акт камеральной налоговой проверки: актуальные бланки и образцы

Рекомендованные возражения на акт выездной налоговой проверки: скачать бланк и образец

Срок подачи возражений на акт налоговой проверки и на акт нарушений

Фирме или предпринимателю дается один месяц на то, чтобы выразить письменное несогласие по актам:

- камерального и выездного контроля,

- установленных налоговых нарушений.

Месячный срок подачи возражений на акт налоговой проверки отсчитывается со дня получения из инспекции документа с официальными выводами. Даты получения могут различаться в зависимости от способа вручения акта налогоплательщику. Подробнее об этом читайте в таблице 1.

Таблица 1. Срок подачи возражений на акт налоговой проверки

По всем этим срокам действует налоговое правило о переносе крайней даты, приходящейся на нерабочий день, на ближайшую рабочую дату.

Пример

Подача возражений на акты налоговых проверок

Инспекция приняла решение по налоговой проверке ООО «Символ» 25 июля 2018 года. «Символ» получил акт 1 августа 2018 года. Подать письменные возражения на акт проверки «Символ» может до 3 сентября 2018 года, потому что 1 и 2 сентября в 2018 году – выходные дни.

Сроки подачи возражений по дополнительным мероприятиям

В ходе проверки фирмы или предпринимателя руководитель налоговой инспекции или его непосредственный заместитель вправе назначить дополнительные налоговые контрольные мероприятия. Это может быть, например:

- экспертиза;

- допрос свидетеля;

- требование предоставить документы.

В 2018 году сроки для возражений по дополнительным контрольным мероприятиям изменились. До 3 сентября 2018 года подать документ от несогласии можно в течение 10 дней после завершения дополнительных мероприятий. Однако с 3 сентября 2018 года изменяется п. 6.1 ст. 101 НК РФ. В результате появляется новый документ - дополнение к акту проверки.

В дополнении к акту налоговики могут:

- Перечислить дополнительные контрольные процедуры.

- Привести доказательства наличия нарушений или признать их отсутствие.

- Сделать выводы.

- Сформулировать предложения проверяемой фирме или предпринимателю, как исправить нарушения.

- Дать ссылки на нормы НК РФ о штрафах, если решение об их назначении принято.

Новая последовательность действий налогоплательщика и инспекторов по завершении дополнительного контроля приведена в таблице 2.

Таблица 2 . Сроки подачи возражений по дополнительным мероприятиям

| № п/п | Действие инспекции | Действие фирмы или ИП | Новые сроки |

| 1. | Подписывает дополнение к акту налоговой проверки | - | 15 дней после окончания дополнительных мероприятий |

| 2. | Передает дополнение к акту проверяемому налогоплательщику | Подтверждает получение дополнения к акту распиской или иным способом | Пять дней с даты подписания дополнения к акту проверки |

С 3 сентября 2018 года подать возражение на выводы инспекции по дополнительным мероприятиям фирма или предприниматель могут в течение 15 дней с даты получения дополнения к акту налоговой проверки.

Подать возражение на акт налоговой проверки: каким способом

Передать в инспекцию документ о несогласии и приложения к нему налогоплательщик может сам или через представителя:

- в канцелярию инспекции;

- в окно приема документов;

- по почте – желательно ценным письмом с описью вложений и с уведомлением о вручении.

Подали возражение на акт налоговой проверки, что дальше?

Руководитель налоговой или его непосредственный заместитель рассматривает возражения фирмы или предпринимателя по акту, изучает сам акт и приложенные документы, после чего принимает окончательное решение.

Все действия можно представить в виде схемы.