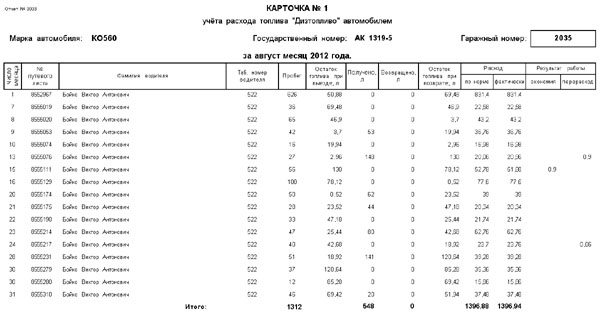

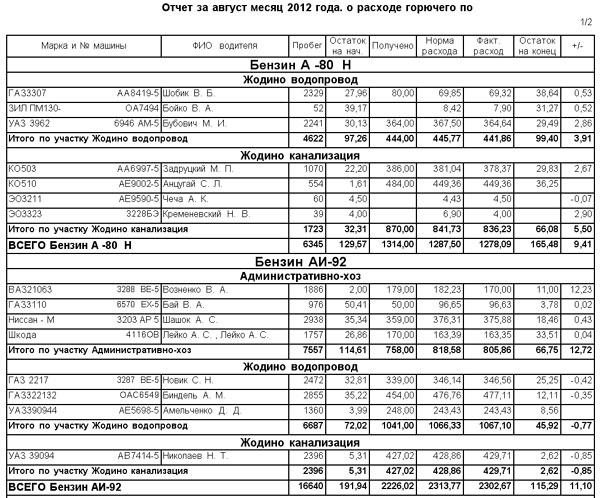

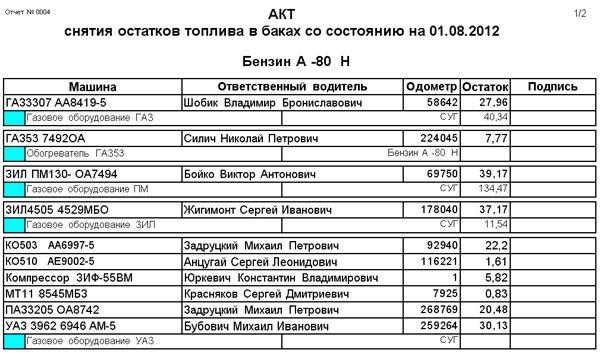

Учет по гсм. Первичная учетная документация для подтверждения расхода гсм. К ГСМ относится

Приобретенные ГСМ включаются в состав материально-производственных запасов организации и принимаются к учету по фактической себестоимости (абз. 2 п. 2, п. 5, абз. 3 п. 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом от 09.06.2001 N 44н).

Приобретенные подотчетным лицом ГСМ для автомобиля принимаются к учету по дебету счета 10 "Материалы", субсчет 10-3 "Топливо",

Стоимость израсходованных ГСМ включается в расходы по обычным видам деятельности или в составе прочих расходов (п. 4, абз. 2 п. 5, абз. 2 п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Списание ГСМ производится на основании данных, отраженных в путевом листе (Письмо Росстата от 03.02.2005 N ИУ-09-22/257).

В бухгалтерском учете списание израсходованных ГСМ отражается по дебету счета 20 "Основное производство", 26 «Общехозяйственные расходы», 44 «Расходы на продажу» или счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы" в корреспонденции с счета 10, субсчет 10-3.

Налоговый учет расходов на ГСМ

Расходами в целях налогообложения при УСН признаются любые расходы при условии, что они экономически обоснованны, подтверждены документами, оформленными в порядке, законодательством РФ, и произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 Налогового кодекса РФ).

В соответствии с пп. 12 п. 1 ст. 346.16 НК РФ применяющие УСН, при определении объекта налогообложения могут уменьшить полученные доходы на расходы на содержание служебного транспорта.

Либо стоимость бензина, масел и т.п. можно учитывать на основании пп. 5 п. 1 ст. 346.16 НК РФ в составе материальных расходов.

На основании п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

Наряду с этим отмечаем, что путевые листы нужно хранить в организации не менее пяти лет.

Нормирование затрат на ГСМ

НК РФ не предусмотрено нормирование затрат на ГСМ.

При этом согласно последним разъяснениям Минфина России при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе учитывать Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", введенные в действие Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Письмо Минфина России от 03.06.2013 N 03-03-06/1/20097).

Обращаем Ваше внимание на то, что методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", действовавшие с 2008 г. изменены Распоряжением Минтранса России от 14.07.2015 N НА-80-р (вступили в силу 14.07.2015).

Таким образом, стоимость бензина, масел и т.п. можно учитывать в полном объеме или в пределах норм. Выбранный вариант следует закрепить в учетной политике.

Таким образом, возможны следующие варианта учета списания расходов на ГСМ:

Списание расходов на ГСМ по фактическому потреблению

Поскольку нормирование не предусмотрено, то можно установить порядок списания расходов на ГСМ по фактическому потреблению, то есть принимать все затраты на основании чеков АЗС, приложенных к путевым листам и авансовым отчетам водителя. Однако обосновать такие затраты практически невозможно, поскольку в чеке указываются только марка топлива и время заправки, без наименования марки, а тем более номера автомобиля.

Это прямой путь к завышению топливных расходов.

Нормирование расходов на ГСМ

В этом случае осуществляется нормирование расхода на ГСМ для каждого конкретного автомобиля и утверждается методика нормативов в учетной политике.

Как правило, норма определяется на основании технической документации производителя. Это достаточно удобный метод, простой в расчетах, и документально обоснованный.

Нормирование расходов на ГСМ согласно Методическим рекомендациям

В этом случае используются Нормы и порядок, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Письмо Минфина России от 03.09.2010 N 03-03-06/2/57).

С учетом вышеизложенного можно сделать вывод о том, что использование официально установленных Методических рекомендаций - достаточно удобный и безопасный способ учета, позволяющий снизить риски отказа налоговых органов принять топливные расходы.

Пример

На балансе Организации, применяющей УСН с объектом "доходы минус расходы", числится легковой автомобиль.

Под отчет водителю выданы деньги на покупку ГСМ в сумме 825 руб.

По окончании рабочего дня сотрудник представил в бухгалтерию авансовый отчет с приложением кассового чека АЗС, из которого следует, что он приобрел 25 л бензина марки АИ-95 на общую сумму 825 руб.

Согласно учетной политике для целей бухучета Организация списывает материалы по средней стоимости, а путевые листы составляет на один месяц.

31 мая 2015 года водитель сдал в бухгалтерию путевой лист, подтверждающий использование топлива. По данным путевого листа:

Остаток топлива в баке при выезде на служебное задание - 2 л;

Остаток топлива в баке при возвращении на рабочее место - 7 л;

Пробег автомобиля во время поездки - 200 км.

Количество топлива, которое подлежит включению в затраты, составляет 20 л (2 л + 25 л - 7 л).

Средняя стоимость топлива с учетом остатка на начало месяца в сумме 66 руб. - 33 руб. [(66 руб. + 825 руб.) : (2 л + 25 л)].

В бухучете необходимо сделать следующие записи:

Дебет 71 Кредит 50

825 руб. - выданы под отчет денежные средства на покупку топлива;

Дебет 10, субсчет "Топливо", Кредит 71

825 руб. - оприходованы ГСМ (на основании авансового отчета);

Дебет 26 Кредит 10, субсчет "Топливо",

660 руб. (20 л x 33 руб.) - списана стоимость израсходованного топлива.

В налоговом учете Организация списывает затраты на ГСМ в соответствии со следующими нормами, утвержденными локальным актом:

Базовая норма расхода топлива на 1 км - 0,089 л;

Поправочный коэффициент за использование кондиционера от базовой нормы затрат - 1,07;

Нормативный расход ГСМ рассчитывается как произведение базовой нормы расхода, пробега и поправочного коэффициента.

Итого нормативный расход топлива за май 2015 года составляет 19,046 л (0,089 л/км x 200 км x 1,07).

Предельная сумма расходов на ГСМ, которую можно учесть в затратах при "упрощенке", равна 628,52 руб. (33 руб. x 19,046 л).

Неучтенными для целей налогообложения остались 31,48 руб. (660 руб. - 628,52 руб.).

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

ФАЙЛЫ

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

Форма существует с того момента, как Госкомнефтепродукт СССР 15 августа 1985 года (№06/21-8-446) ее утвердил. Несмотря на множество редакций, суть бумаги остается прежней, она показывает свою актуальность, переиздается и остается значимой для многих организаций.

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

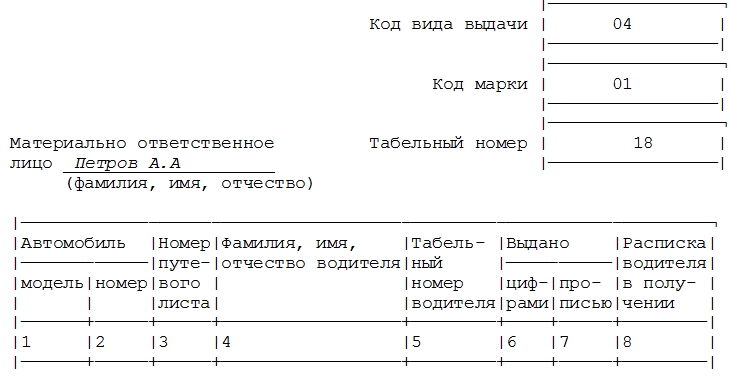

Как выглядит и заполняется документ

В бумаге имеется три части:

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами ( и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Общие принципы работы с отчётами

Как правило, при выборе необходимого отчёта на экране появляется окно выбора параметров отчёта. Пример такого окна показан ниже. В зависимости от отчёта набор параметров может быть различный:

- выбор интервала печати информации;

- ввод конкретной даты, по состоянию на которую необходим отчёт.

Рис. 1. Пример окна выбора параметров отчёта

После выбора параметров отчёта в большинстве случаев на экран выводится предварительный просмотр, который позволяет не только отправить отчёт на печать, но и сохранить или загрузить сохраненный. В некоторых случаях на экран выводится окно, которое позволяет анализировать данные, просматривать их более детализировано и производить корректировки.

Рис. 2. Управление предварительным просмотром

На рис. 2 представлена панель управления предварительным просмотром. Кнопки панели управления позволяют:

- изменить масштаб отображения отчёта;

- открыть ранее сохраненный отчёт FRP;

- сохранить текущий отчёт в формате FRP;

- отправить текущий отчёт на печать;

- найти текст в окне предварительного просмотра;

- вывести справку по предварительному просмотру (файл справки с программой учета путевых листов не поставляется);

- закрыть предварительный просмотр.

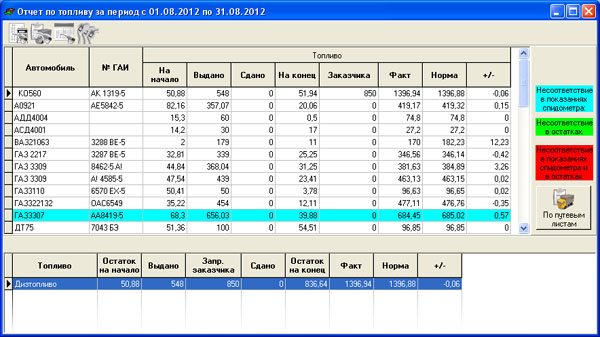

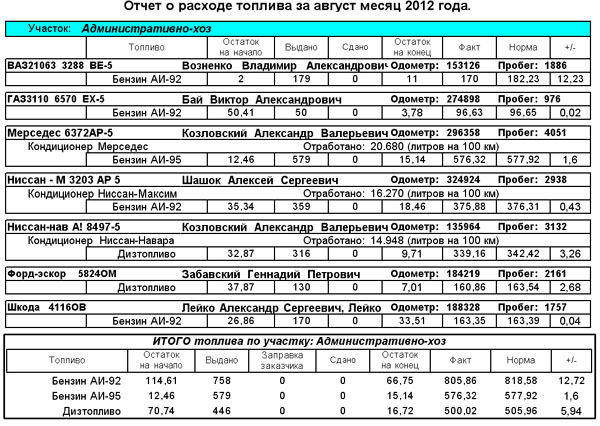

Отчёты о расходе топлива по механизмам

Рис. 3. Окно отчёта о расходе топлива по механизмам

Форма на экране показывает движение топлива по автомобилям за выбранный период. Причём в верхней половине отображается суммарная информация по топливу, т. е. возможно, что бензин складывается с дизтопливом или СУГ, а в нижней части движение топлива расшифровывается по видам топлива.

Еще одна особенность этой формы в том, что записи в верхней таблице могут отображаться разным цветом. Значение цветового выделения объясняется в правой области окна. Любые несоответствия анализируются и на границе интервала отчёта, т. е. если у Вас отчёт с 1 по 31 марта, то для выявления несоответствий в остатках и/или в показаниях спидометра будут анализироваться последний путевой лист до 1 марта и первый путевой лист после 31 марта.

Кнопки в панели управления вверху вызывают отчёты за период, выбранный перед показом данного окна:

- отчёт по топливу;

- отчёт о расходе топлива по путевым листам;

- заправка топлива по дням;

- отчёт по видам топлива.

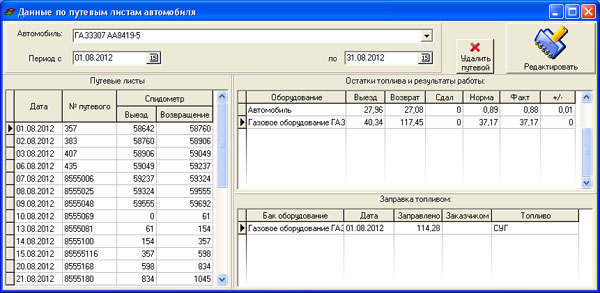

Кнопка «По путевым листам» выводит на экран окно, показанное на Рис. 4. В этом окне можно просмотреть путевые листы по выбранному автомобилю за указанный промежуток времени, удалить или отредактировать путевой лист.

Обращаем Ваше внимание, что в левой части отображаются данные по дням. Поэтому, путевой лист, в котором несколько дат выезда и возврата будет отображаться несколькими строками, однако, заправка топливом будет у них общая. Удаляется путевой лист полностью, т. е. если в нем несколько дней выезда, то удалятся все дни.

Это окно предназначено для поиска и устранения неправильного ввода данных путевого листа и не предназначено для каких либо отчётов.

Рис. 4.

Карточки учёта расхода топлива

Отчёт о заправке топлива по дням

Надо ли медицинскому учреждению оформлять путевые листы? Какая форма должна быть у этого первичного учетного документа? Какие нарушения в оформлении путевых листов выявляются в ходе проведения контрольных мероприятий? По каким нормам происходит списание ГСМ? Какие ошибки в списании ГСМ чаще всего допускаются?

Оформление путевого листа – право или обязанность учреждения?

Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (п. 7 Инструкции № 157н). Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ, правовым актам уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать обязательные реквизиты, перечисленные в п. 7 Инструкции № 157н и ст. 9 Закона о бухгалтерском учете.

К бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление (п. 3 Инструкции № 157н).

В редакции инструкций № 162н, № 174н, № 183н, действовавшей до вступления в силу Приказа Минфина РФ от 31.12.2015 № 227н, было установлено, что выбытие материальных запасов производится в том числе на основании путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), который применяется для списания в расход всех видов топлива. Таким образом, являлся первичным учетным документом для учета и списания ГСМ.

Государственные (муниципальные) учреждения применяли форму путевых листов, утвержденную Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление Госкомстата РФ № 78).

Сейчас инструкции № 162н, 174н, 183н не содержат такого требования. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ (п. 4 ст. 9 Закона о бухгалтерском учете). Государственные (муниципальные) учреждения при отражении фактов финансово-хозяйственной деятельности применяют формы первичных учетных документов, приведенные в Приказе Минфина РФ № 52н. В этом документе форма путевого листа отсутствует. Из приказа следует, что основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов является акт о списании материальных запасов (ф. 0504230). Поскольку топливо (бензин, масла и др.) – объект материальных запасов (исходя из положений Приказа Минфина РФ № 52н), его списание может быть оформлено актом (ф. 0504230).

Здесь же отметим, что ведомственными нормативными актами может быть установлена необходимость при организации учета и списания ГСМ в учреждении применять путевые листы. Так, в Распоряжении Комитета по здравоохранению Правительства Санкт-Петербурга от 28.07.2009 № 466-р «Об утверждении Положения об организации деятельности и типовых формах документов отделений скорой медицинской помощи городских поликлиник Санкт-Петербурга» сказано, что путевые листы оформляются фельдшером (медицинской сестрой) по приему вызовов отделения, который обязан контролировать продолжительность вынужденных простоев и времени, затраченного на ремонт автомобиля.

Кроме того, путевые листы в обязательном порядке применяются при перевозке пассажиров в случаях, установленных законодательством РФ. Так, в Постановлении Правительства РФ от 23.10.1993 № 1090 «О Правилах дорожного движения» сказано, что водитель механического транспортного средства обязан иметь при себе и по требованию сотрудников полиции передавать им для проверки в установленных случаях разрешение на осуществление деятельности по перевозке пассажиров и багажа легковым такси, путевой лист , лицензионную карточку и документы на перевозимый груз, а при перевозке крупногабаритных, тяжеловесных и опасных грузов – документы, предусмотренные правилами перевозки этих грузов.

В случаях, прямо предусмотренных законодательством РФ , водитель должен иметь и передавать для проверки работникам Ространснадзора карточку допуска на транспортное средство для осуществления международных автомобильных перевозок, путевой лист и документы на перевозимый груз, специальные разрешения, при наличии которых в соответствии с законодательством об автомобильных дорогах и о дорожной деятельности допускается движение по автомобильным дорогам тяжеловесного и (или) крупногабаритного транспортного средства, транспортного средства, осуществляющего перевозки опасных грузов, а также предоставлять транспортное средство для осуществления весового и габаритного контроля.

В частности, п. 29 Правил обеспечения безопасности перевозок пассажиров и грузов автомобильным транспортом и городским наземным электрическим транспортом,утвержденных Приказом Минтранса РФ от 15.01.2014 № 7,установлено, что сведения о проведенном контроле технического состояния транспортного средства и месте его проведения фиксируются в путевых листах. Контроль технического состояния транспортных средств при выпуске на линию (возврате с линии) обеспечивается работником субъекта транспортной деятельности, осуществляющим допуск транспортных средств к эксплуатации.

По мнению ВС РФ, изложенному в Определении от 09.03.2017 № 309-КГ17-1326 на Решение Арбитражного суда Свердловской области от 14.04.2016 А60-62629/2015, если учреждение ведет деятельность, связанную с эксплуатацией транспортных средств, и осуществляет перевозку работников и грузов для собственных нужд , то оно обязано соблюдать требования, установленные ст. 20 Федерального закона № 196-ФЗ, и обязано обеспечить:

1) заполнение путевых листов в соответствии с требованиями нормативных актов (указывать наименование и (или) номер путевого листа, заполнять сведения о собственнике (владельце) транспортного средства);

2) осуществление контроля технического состояния транспортных средств специалистами (назначить на проведение предрейсовых осмотров транспортных средств специалиста, имеющего специальное профильное образование и соответствующего квалификационным требованиям, провести аттестацию специалистов, осуществляющих выпуск транспортных средств на линию);

3) доведение до водителей необходимой информации путем проведения инструктажей (организовать проведение вводных инструктажей со всеми водителями при приеме их на работу, независимо от уровня квалификации и стажа работы; организовать проведение предрейсовых инструктажей при отправлении водителя по маршруту движения впервые, при перевозке детей, при перевозке опасных, крупногабаритных и тяжеловесных грузов; организовать проведение специальных инструктажей с водителями при необходимости срочного доведения до них информации об изменениях и осложнениях, влияющих на профессиональную деятельность водителей).

Ответ на вопрос о том, является правом или обязанностью медицинского учреждения применение путевых листов, отобразим в форме схемы.

Таким образом, в зависимости от условий эксплуатации автотранспортных средств и норм законодательства РФ оформление путевых листов является либо правом, либо обязанностью учреждения. В то же время, поскольку Порядком проведения предсменных, предрейсовых и послесменных, послерейсовых медицинских осмотров установлено, что по результатам прохождения послерейсового медицинского осмотра на путевых листах ставится штамп «Прошел послерейсовый медицинский осмотр» и подпись медицинского работника, проводившего медицинский осмотр (п. 17), рекомендуем оформлять путевой лист даже в случаях, когда прямого требования на использование этого документа законодательство РФ и ведомственные нормативные акты не содержат.

По какой форме должен быть составлен путевой лист?

Перечень обязательных реквизитов путевых листов утвержден Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Учреждение в своей деятельности может использовать путевые листы по форме, утвержденной Постановлением Госкомстата РФ № 78, или разработать форму путевых листов самостоятельно, но при этом указать в них все обязательные реквизиты, названные в Приказе № 152.

Обязательными реквизитами являются (п. 3 Порядка заполнения путевых листов):

наименование и номер путевого листа;

сведения о сроке действия путевого листа;

сведения о собственнике (владельце) транспортного средства;

сведения о транспортном средстве;

сведения о водителе;

сведения о сроке действия путевого листа.

На путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом или городским наземным электрическим транспортом.

Какие нарушения выявляются в оформлении путевых листов?

При проверке организации учета и расходования ГСМ проверяющими запрашиваются:

журналы операций с поставщиками и подрядчиками, журналы операций с подотчетными лицами (к которым прикреплены документы, подтверждающие приобретение ГСМ);

путевые листы;

акты списания тосола, масел;

оборотные ведомости.

Обычно в заполнении путевых листов допускаются следующие нарушения.

Отсутствие подписей и расшифровок ответственных лиц, в частности водителя.

Ответственность за достоверность, правильность оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, их создавшие и подписавшие. Пунктом 13 Приказа № 152 установлено, что даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя учреждения, и заверяются их штампами или подписями с указанием инициалов и фамилий. Также в путевом листе в силу норм п. 16 Приказа № 152 должны присутствовать даты и время проведения предрейсового и послерейсового медицинских осмотров водителя. Они проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Отсутствие времени заезда транспортного средства на постоянную стоянку.

Пунктом 6 Приказа № 152 установлено, что сведения о транспортном средстве включают дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки транспортного средства и его заезда на указанную стоянку. Эти сведения являются обязательными реквизитами путевого листа, подлежащими заполнению. Время выезда и возвращения имеет непосредственную связь с подтверждением продолжительности работы водителя.

Отсутствие данных о выданном (заправленном) бензине.

Отдельный раздел путевого листа предназначен для учета движения горючего. В нем указывается, сколько литров бензина было в баке при выезде и возвращении, сколько было заправлено и израсходовано во время поездки. Если водителю выдается бензин по заправочному листу, то в графе должно отражаться количество бензина. Если выдача бензина не предусматривается, то водитель приобретает его за подотчетные деньги. Чек, который он получил на АЗС, прикрепляется к авансовому отчету. При проверке ГСМ производится сопоставление сведений о заправках автомобиля топливом, отраженных в путевых листах, с данными авансовых отчетов подотчетных лиц, к которым прилагаются документы, подтверждающие заправку автомобиля топливом.

При проведении такого сопоставления проверяющие обращают внимание:

на дату и количество заправляемого топлива, указанные в путевом листе, оправдательном документе и данных бухгалтерского учета. Заправка должна быть произведена в рабочее время водителя. Если заправка автомобиля топливом по чекам была произведена в нерабочее время, то этот факт является основанием для дальнейших разбирательств;

на соответствие объема израсходованного топлива и километража, указанного на обратной стороне путевого листа при описании маршрута движения автомобиля;

на правильный расчет объема израсходованных ГСМ, подлежащего списанию со счетов бухгалтерского учета;

на правильность отражения на счетах бухгалтерского учета записей по приему к учету и списанию ГСМ.

Отсутствие в путевом листе даты и времени проведения предрейсового и послерейсового медицинских осмотров водителя.

В силу норм ст. 20 Федерального закона от 10.12.1995 № 196-ФЗ и Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» юридические лица, осуществляющие на территории РФ деятельность, связанную с эксплуатацией транспортных средств, обязаны организовывать проведение обязательных медицинских осмотров и мероприятий по совершенствованию водителями транспортных средств навыков оказания первой помощи пострадавшим в дорожно-транспортных происшествиях.

Обязательные предрейсовые и послерейсовые медицинские осмотры водителей транспортных средств проводятся либо привлекаемыми медицинскими работниками, либо в порядке и на условиях, предусмотренных ч. 4, 5 ст. 24 Федерального закона № 323-ФЗ.

Указание даты (число, месяц, год) и времени (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя является одним из обязательных реквизитов путевого листа учреждения.

Какие нарушения допускаются при списании ГСМ?

Нормы расхода топлив и смазочных материалов на автомобильном транспорте утверждены Распоряжением № АМ-23-р. При отсутствии в этом нормативном акте норм списания топлива для автомобиля, эксплуатируемого учреждением, они могут быть установлены:

внутренним локальным актом учреждения (приказом, распоряжением);

Минтрансом либо специализированной организацией, в которую учреждение обратится с запросом для расчета нормы списания ГСМ по конкретному виду автотранспорта, не указанному в Распоряжении № АМ-23-р.

При проверке правильности списания горюче-смазочных веществ в учреждении часто выявляются следующие нарушения.

Ошибочное применение повышающей надбавки при определении расхода топлива автомобилем.

Распоряжением № АМ-23-р установлены надбавки при осуществлении работы автомобиля при определенных условиях. Норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемых топлив, от времени года, от условий, в которых эксплуатируется автомобиль. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Нормы расхода топлива могут повышаться или понижаться в зависимости от условий эксплуатации транспортного средства. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности. Так, нормы расхода топлива повышаются:

при работе в зимнее время (в зависимости от климатических районов страны увеличиваются с 5 до 20%). В приложении 2 к Распоряжению № АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними;

при эксплуатации автомобиля на дорогах общего пользования (надбавка может составлять до 10%, на дорогах общего пользования IV и V категорий – до 30%);

при работе автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива (например, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, при плотности населения от 1 до 3 млн человек – до 20% и т. д.);

при обкатке нового автомобиля, автомобиля, вышедшего из капитального ремонта, а также при централизованном перегоне таких автомобилей своим ходом.

Норма расхода топлив может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) до 15%.

Работником бухгалтерии при определении расхода бензина исходя из фактического пробега (км) не всегда надбавка применяется правильно. Например, при расчете расхода бензина исходя из фактического пробега (км) по г. Екатеринбургу применяется повышающая надбавка – 5%, хотя можно было бы применять повышающую надбавку к норме расхода топлива при работе автомобиля в городах с населением от 1 до 3 млн человек – 20%.

Счетные ошибки при определении расхода топлива.

Нормативный расход топлива в отношении конкретного автомобиля определяется по следующей формуле:

Qн = 0,01 x Нs x S x (1 + 0,01 x D) , где:

Qн – нормативный расход топлива, л;

Нs – базовая норма расхода топлива на пробег автомобиля, л/100 км;

S – пробег автомобиля, км;

D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

При проведении мероприятий контроля проверяется правильность применения бухгалтером нормы расхода топлива на основании условий, в которых эксплуатировался автомобиль, и исходя из этого расчетным путем исчисляется размер списания бензина по норме. При определении условий эксплуатации автомобиля используется информация, отраженная в путевом листе. Например, дата, на которую составлен путевой лист, позволяет понять, в какое время нужно (и нужно ли) применять зимнюю надбавку для определения нормы расхода топлива. Обратная сторона путевого листа, на которой отражается маршрут следования автомобиля, помогает определить, как эксплуатировался автомобиль: в черте города или за городом, что позволяет решить, надо ли применять соответствующую надбавку за эксплуатацию автомобиля на дорогах общего пользования, так как автомобиль в этот день эксплуатировался на трассе, где расход топлива меньше.

В результате совершенной счетной ошибки списание бензина производится не по норме, а в большем или в меньшем объеме, что соответственно искажает фактические данные и показатели бухгалтерской отчетности.

Списание смазочных веществ без документов, подтверждающих ремонт автотранспортного средства.

Нормы эксплуатационного расхода смазочных материалов устанавливаются из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел и смазок утверждены Распоряжением № АМ-23-р. Списание смазочных средств осуществляется по акту о списании материальных запасов (ф. 0504230). Как показывают результаты проверок, нередко по акту о списании материальных запасов списываются масла, смазочные жидкости (тосол) в размере, не соответствующем нормам списания.

Например, на балансе учреждения числится один автомобиль. В апреле по акту списан тосол в количестве 10 л. Приказом по учреждению утверждена норма расхода жидкости – не более 0,1 л на 100 л бензина. Расход бензина за списываемый период тосола составил 1 985,09 л. Исходя из этого норма расхода тосола должна составлять 1,985 л, а не 10 л. Никаких документов, подтверждающих проведение ремонта или технического обслуживания автомобиля, нет.

Приведем другой пример. В августе по акту о списании материальных запасов списано 17 л тосола. Списание тосола производилось в связи с ремонтом автомобиля (слив и замена). Проведение ремонтных работ подтверждает акт выполненных работ (датирован августом). Однако, как установлено проверяющими, в сентябре по акту списано еще 10 л тосола. Расход бензина за сентябрь составил 591,864 л. Исходя из этого норма расхода тосола за сентябрь должна быть 0,591 л. Превышение нормы расхода тосола за сентябрь – 9,409 л.

В завершение отметим, что описанные в примере нарушения могут быть квалифицированы проверяющими как грубое нарушение правил ведения бухгалтерского учета, а административные лица могут быть привлечены к ответственности по ст. 15.11 КоАП РФ. Напомним, что под грубым нарушением требований к бухгалтерскому учету в силу норм данной статьи понимается в том числе:

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Любое предприятие, владеющее транспортными средствами, ведет учет поступления и расходования горючих материалов, и если данное хозяйствование проводится с соблюдением установленных государством норм, использование топлива не облагается НДС. Но когда происходит перерасход в результате ненадлежащей деятельности приходится объясняться с налоговыми органами.

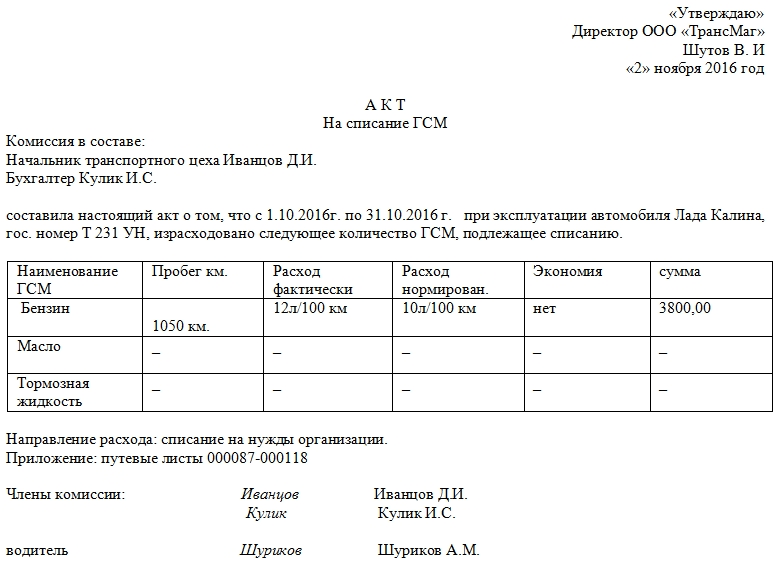

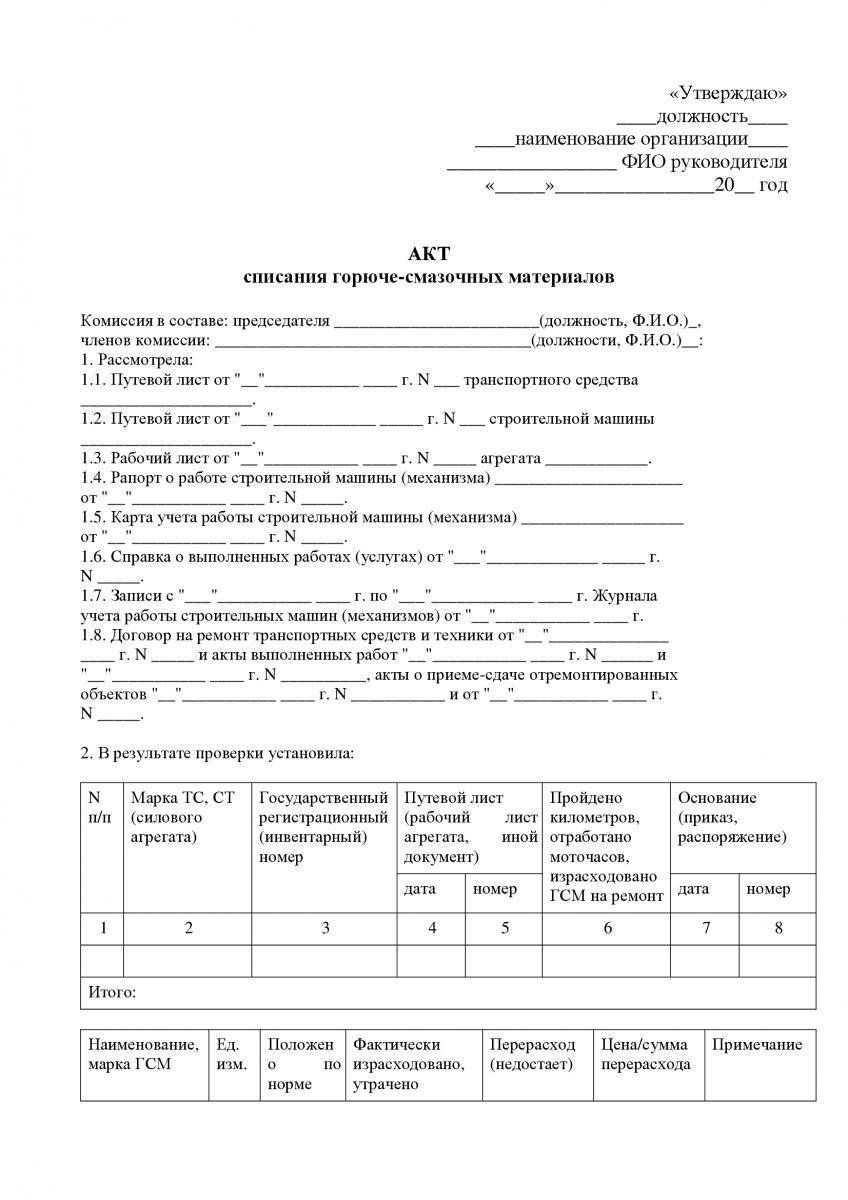

Акт списания ГСМ – это первичный документ бухгалтерского баланса, содержащий информацию из основных документов прихода и расхода горюче-смазочных материалов.

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии – смотрите в этом видео:

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

- Главный бухгалтер. В каком порядке составляется – узнайте в статье по ссылке;

- Водитель транспортного средства;

- Специалист, отвечающий за соблюдение и разработку нормативов.

Важно: документ является юридически значимым, если он содержит подписи всех лиц, участвующих в составлении.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Важно: чтобы списать определенную статью расходования горючего необходимо экономическое обоснование такого списания для налоговой.

Также для списания ГСМ за основу берется следующая документация:

- Ведомость учета;

- Путевой лист (например, по форме 3);

- Чек или накладная на покупку горючего.

Реквизиты акта на списание ГСМ.

Реквизиты акта на списание ГСМ. Порядок проведения списания горючего

Чтобы выполнить списание излишнего топлива необходимо:

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

Важно: приказ и акт составляются с соблюдением норм законодательства, иначе это будет поводом для вопросов со стороны ФНС.

- Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для автономных электрогенераторов от количества выработанной электроэнергии;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

Форма и реквизиты акта списания ГСМ

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт доступно оформить в виде таблицы.

Образец акта на списание ГСМ.

Образец акта на списание ГСМ. Пошаговая инструкция составления документа

Акт необходимо составлять в соответствии с требованиями делопроизводства:

- Если предусмотрен унифицированный бланк необходимо его использовать;

- Для составления документа нужно брать бланк с логотипом предприятия;

- Составляется акт на списание ГСМ, как и прочий другой только при наличии приказа руководителя и соответствующей комиссией;

- Датой документа считается дата его составления;

- Подписывается документ всеми членами комиссии;

- Документ должен иметь названием с основанием «Акт списания ГСМ»;

- Текст документа также следует начинать с указания на основание – приказ руководителя.

Важно: с документом необходимо ознакомить водителя, который также должен поставить свою подпись.

Как избежать ошибок

- Документ должен содержать только точные данные – замеры количества остатка бензина по факту в баке, указание количества закупленного материала согласно накладным и платежным документам, пробег авто за месяц по путевым листам;

- Акт не должен иметь ошибок, опечаток, исправлений – все это основания для недоверия со стороны ФНС;

- Он обязательно должен иметь подписи комиссии и руководителя, так как в противном случае является недействительным.

Заключение

Акт на списание ГСМ является не только важным документом для обоснования перерасхода материала для налоговой, но и основным документом для формирования бухгалтерского баланса, так что в его формировании обязательно должен участвовать бухгалтер, как ответственное лицо за расходование финансов и учет материальных средств.

Инструкция по поступлению бензина на склад и списания ГСМ с помощью документа требование-накладная – в этом видео: