Брокерское обслуживание в сбербанке доверительное управление. Сбербанк: доверительное управление деньгами, активами: условия и отзывы, индивидуальный инвестиционный счёт. Что получает клиент при передаче на доверительное управление своих активов в АО «Сбе

Я вложил свои первые средства в рынок ценных бумаг в 2004 году. К сожалению, наступил на все грабли, на какие только можно было. В том числе начинал выбирать фонды после того, как они показывали самую высокую доходность. Естественно в следующем году за безумным ростом обычно следовало крупное разочарование.

К счастью, я не прибегал к услугам компаний, которые потеряли все средства. Но результат управления оказался крайне разочаровывающим. Это в очередной раз показывает, что лучше начать разбираться в рынке самому, чем вкладывать средства через ПИФы или доверительное управление. В качестве альтернативы основной массе людей стоит рассматривать только индексные фонды с низкими издержками. К сожалению, в России на бирже конечно можно купить ETF от Finex. За остальным приходится идти на западные площадки.

С управляющей компанией Сбербанк Управление Активами я впервые столкнулся еще в то время, когда это была УК "Тройка Диалог". Презентации у них были красивые. Всё время рассказывали, что на западе все инвестируют, поэтому в старости имеют возможность путешествовать и многое себе позволить. Доходность в 15% годовых с учётом волшебного процента легко удваивала сумму вложений всего за 5 лет.

К сожалению, реальность оказалась довольно печальной. Деньги на депозите принесли бы бОшльший доход, чем фонды акций. Фонд Электроэнергетики вообще принёс мне около 40% убытка. И это при том, что доходность за год на составила 67%. И это после недавнего падения. Без него можно было и на 90% рассчитывать. К счастью, продать паи повезло именно до падения.

Если бы я послушал в прошлом году Элвиса Марламова, то легко бы увеличил стоимость за год в 2-3 раза на энергетических акциях, просто прикупив ИнтерРАО, ФСК и Ленэнерго Преф. И это при том, что даже после такого роста данные бумаги остаются привлекательными в плане дивидендов.

Если посмотреть на структуру фонда "Электроэнергетика" от УК "Сбербанк Управление Активами", то становится понятно, почему результаты не впечатляют. Портфель конечно диверсифицированный, но соверешшно непонятно, зачем держать Русгидро, тем более в таких масштабах.

Ещё больше удивляет наличие в портфеле Глобалтранс и Новоросийского Морского Торгового Порта. Даже несмотря на то, что эти бумаги могут быть очень перспективными, причин держать их в фонде Электроэнергетики просто нет.

И это ведь на самое худшее, что может продавать управляющая компания.

Если мы посмотрим на фонд компаний малой капитализации, то будем удивлены не меньше. Акции в нём меня вполне устраивают.

Но никак не ETF "Ishare Russel 2000". В самом ETF ничего плохого нет. Но любая российская управляющая компания взимает с фондов акций по 3,5-4,5% в год за управление, независимо от результатов. Такой, казалось бы, малый процент год за годом съедает ваш капитал очень прилично. Тем более, что на рынке бывает не только рост, но и падение, а за управление приходится платить. И ладно бы результаты инвестиций были очень приличными.

К сожалению, большинство потенциальных клиентов попадётся на удочку управляющей компании при красивой подаче. Некоторые даже вложат деньги в доверительное управление, где придётся платить не только за управление, но и процентов 20% от прибыли. Все эти расходы абсолютно лишние. Лучше почитайте таких людей, как Олег Клоченок, Лариса Морозова, Элвис Марламов и Сергей Спирин.

Что касается выбора фонда Электроэнергетики, то он был обоснован тем, что аналитики Тройки Диалог (сейчас Сбербанк КИБ) считали данную отрасль самой недооценённой. Уже позже я узнал о том, что аналитики делают прогнозы, но большинство из них не инвестируют по этим прогнозам. Также мне было неизвестно о том, что аналитики после роста или падения акций корректируют свои прогнозы (благо в том же методе дисконтирования денежных потоков шаманить коэффициентами можно как угодно). Ну и конечно мне было невдомёк то, что крупные инвест.компании закупаются, после чего выпускают аналитические обзоры, чтобы закрыться об розничных инвесторов.

Помимо проблем с доходностью, структуры Сбербанка, к сожалению, отличаются сервисом в худшую сторону.

Часть паёв была куплена мной на бирже, т.к. в середине 2000-ых годов ещё не было возможности покупать паи удалённо через Интернет. Об этом оставалось только мечтать. Паи фонда УК Тройка Диалог были приобретены через брокера Тройка Диалог. Никаких проблем продать их не было, хотя ликвидность на бирже была невысокая. Тройка Диалог была продана Сбербанку и брокер превратился в "Сбербанк КИБ", а управляющая компания в УК "Сбербанка Управление Активами". И даже регистратор сменился на "Спецдепозитарий Сбербанка".

Что делать с паями, мне не могли сказать. Более того, в первый раз в Сбербанке не нашли даже паёв, приобретённых через агента. К сожалению, с собой не было уведомлений из депозитария об операциях, поэтому сотрудник Сбербанка отказался что-то делать.

Когда я пришёл к брокеру, то с паями, приобретёнными на бирже меня отправили в "Сбербанк Премьер". В последнем мне сказали, что они таких паёв не видят, нужно обращаться к брокеру. К брокеру "Сбербанк КИБ" пришлось ходить 4 раза. То оказывалось, что день заканчивается, а заказать подготовку бумаг на следующий день нельзя. То потом оказалось, что нужный сотрудник отпросился. Затем сотрудник нашёлся, но не знал, что делать с паями, купленными на бирже. А с ними нужно было что-то делать, т.к. Сбербанк КИБ закрывали, а бумаги нужно было переводит или в Сбербанк или к другому брокеру. Переводить к другому брокеру можно было легко. Но "Сбербанк Управление Активами" снял паи с торгов несколько лет назад, так что платить комиссию за перевод было бессмысленно.

Когда пришёл в очередной раз, то оказалось, что брокер подготовил документы на списание паёв в реестр. Хотя это была целая песня о том, что за 16 лет работы таким в Ростове-на-Дону никто не занимался и непонятно, как это делать. Потом оказалось, что меня ещё и не так поняли, поэтому документы на зачисление в реестр не подготовили. В управляющей компании заявили, что паи нужно перевести в реестр, занимается этим брокер по согласованию с регистатором "Спецдепозитарий Сбербанка". Последняя компания заявила, что им на зачисление нужно, чтобы бумаги отпустил НРД (Национальный Расчётный Депозитарий). Позвонил последнему, а он не работает с физическими лицами. Звонки пришлось делать самостоятельно, потому что у брокера якобы даже нет доступа к Интернету, чтобы посмотреть телефоны "Спецдепозитарий Сбербанка" и НРД. В конце концов после долгих походов оказалось, что проблем с выводом в реестр нет. Нужно просто сделать обычное поручение о выводе паев в реестр. Никакого встречного поручения на зачисление, в отличии от акций, не нужно.

Кстати, брокер тоже шикарно отличился. 30 декабря в середине дня пришло сообщение о закрытии счёта, хотя торги в этот день шли на бирже до вечера. При этом никаких уведомлений о закрытии заранее никто не догадался прислать. Такой уж сервис у "надёжной" компании.

Онлайн сервис для доступа к паям у Сбербанк Управление Активами - это тоже "замечательная" вещь. После посещения "Сбербанк Премьер" мне предоставили онлайн доступ. При этом мне сказали, что неважно, какой телефон указывается, т.к. на него не будут приходить сообщения. К счастью, я предварительно немного ознакомился с сервисом, оказалось, что СМС будет приходить, и это важно. Анкету клиента мне тоже менять не стали, т.к. якобы при выводе анкету нужно заполнять заново. Онлайн доступ оказался только для просмотра. Пришлось ещё раз посетить "Сбербанк Премьер". Для покупки, продажи и обмена паёв требуется так называемый сервис активных операций, который подключается отдельно. Для его работы нужен компьютер с Windows, при этом в браузере нужна поддержка ActiveX. Получение паролей и сертификатов - это то ещё приключение. Честно говоря, даже не знаю, как с ним должен справиться обычный пользователь компьютера. Даже я, хотя и программист, и продвинутый пользователь, был несколько удивлён сложностью. И не могу сказать, что это приводит к большой безопасности, т.к. операционную систему Windows в принципе не считаю безопасной (в отличии от GNU / Linux и Mac OS).

Онлайн доступ настроил, всё заработало. Но оказалось, что анкетные данные устарели, а новые ввести в онлайне нельзя. И даже выбрать новый счёт в Сбербанке не получится. Пришлось опять идти в Сбербанк Премьер, чтобы вносить изменения в анкетные данные. Кстати, "Сбербанк Премьер" рассчитан на работу с состоятельными клиентами. Но, к сожалению, это не гарантирует того, что сотрудники будут компетентными, а также будут соблюдать правила поведения с клентом (хотя такие вещи в Сбербанке очень чётко и подробно прописаны). В частности, один раз меня удивила фраза о том, что я заранее не позвонил, а незнакомую операцию они выполнить не смогут, т.к. разбираться долго (несмотря на отсутствие других клиентов и более получаса до закрытия офиса).

При погашении паёв управляющая компания попросила предоставить документы, подтверждающие покупку. Брокерские отчёты Тройки Диалог пришлось перелопатить очень прилично. Но их оказалось недостаточно, т.к. по мнению управляющей компании сделки могли совершаться и после. Потребовались дополнительные бумаги. И хорошо, что брокер за эти годы не закрылся, иначе налоги пришлось бы заплатить с полной суммы.

Кстати, государство у нас совершенно не поддерживает долгосрочных инвесторов. По моим вложениям 2005-2008 года льготу по НДФЛ не удалось получить вовсе. Она действует на акции и паи, приобретённые только после 2011 года.

Интерфейс для онлайн доступа к паям оставляет желать лучшего. Особенно доставила форма обратной связи. При её заполнении истекает срок авторизации практически мгновенно, так что при нажатии на кнопку "Отправить" получаем страницу для ввода логина и пароля. Набранное сообщение конечно при этом не сохраняется совершенно. Даже скопированное сообщение иногда не удавалось отправить, не нарвавшись на повторную авторизацию. При этом вложения в управляющую компанию доходили, судя по всему, через раз. Сама управляющая компания вполне может не ответить на получение документов, так что остаётся догадываться, что они получили.

За паи, приобретённые в 2005-2006 году пришлось заплатить 2% скидки, т.к. скидка не взимается только если паи были не только приобретены более 2 лет назад, но и переведены к регистратору более 2 лет назад. Оказалось, что для того, чтобы не платить эту скидку, паи можно было продать через брокера, если бы он подал поручение на погашение. Но такой вариант при запросе о том, как погасить паи, приобретённые на бирже, просто не предлагали. Мне заявляли, что можно только открыть счёт в управляющей компании и перевести их к регистратору, после чего погасить через агента или управляющую компанию. Вопрос о том, что меня ввели в заблуждение и вынудили заплатить лишнюю комиссию, остался без ответа. Шокирует то, что даже не извинились!

В этой ситуации "отличились" и Сбербанк Управление Активами, и Сбербанк КИБ, и Сбербанк Премьер. Чем больше сталкиваюсь со Сбербанком, тем больше понимаю, что компетентности сотрудников, сервиса и даже хорошего онлайн сервиса здесь ждать не стоит.

И ещё раз повторюсь, что доверять деньги управляющей компании в целом просто не стоит, не важно через паевые инвестиционные фонды (ПИФы) или через доверительное управление. Есть конечно исключения из этого правила. Но в целом лучше изучить эту тему самому и создавать диверсифицированный портфель из акций и облигаций, в том числе на

Стремясь увеличить получаемый доход, многие клиенты финансовых организаций всё чаще предпочитают не размещать денежные средства на депозиты, а инвестировать различными способами. АО Управление Активами Сбербанк представляется крупнейшей компанией на российском рынке, которая специализируется на предоставлении клиентам разного рода инвестиционных продуктов.

Доступные инвестиционные варианты

Данная компания, являясь безусловным лидером по объему привлеченных средств пользователей, работает как с частными клиентами, так и с крупными инвесторами. Подобная популярность обусловлена широчайшим перечнем предлагаемых вариантов инвестирования, что позволяет каждому клиенту подобрать подходящий инструмент.

Ассортимент предложений для частных клиентов включает следующие позиции:

- паевые инвестиционные фонд;

- индивидуальный налоговый счет;

- доверительное управление;

- финансовое планирование.

При этом компания пользуется заслуженным доверием потребителей, так как является частью Сбербанка, что гарантирует надежность инвестиций. Следует отметить и невероятно удобный интерфейс, которым обладает онлайн-площадка Сбербанк Управление Активами. Личный кабинет позволяет оформлять новые продукты, отслеживать их доходность, а также совершать другие необходимые действия с капиталом.

Поскольку каждый продукт из линейки Управляй Активами обладает своими особенностями, преимуществами и недостатками, их следует изучить подробнее.

Сбербанк предлагает несколько вариантов инвестирования

ПИФы

Высокой популярностью у потребителей, желающих выгодно вложить свои средства, пользуются паевые инвестиционные фонды. Подобная форма инвестиций, может по праву считаться самой простой и лояльной по отношению к новым клиентам. Она предусматривает, что клиент передает свои средства УК в обмен на долю в ПИФе.

За счет этого, он приобретает право на долю доходов, пропорциональную объему вложенных средств. Капитал, как правило, вкладывается в ценные бумаги либо в недвижимость, что гарантирует высокую надежность. Подобный продукт представляется идеальным для тех потребителей, которые не имеют достаточно знаний и инвестиционного опыта для самостоятельного принятия решений при управлении капиталом.

Любые подобные фонды работают по единому алгоритму:

- Компания, ответственная за управление средствами создает ПИФ, выбрав стратегию, рассчитав уровень риска, а также потенциальный доход.

- Клиент приобретает одну из долей в фонде, с помощью чего передает капитал в управление компании.

- Собранные денежные средства инвестируются в инструменты, описанные в условиях выбранного ПИФа.

- Стоимость пая либо растет, либо снижается, в зависимости от колебаний рынка. Получение дохода по данному инструменту не гарантированно.

У подобной формы инвестирования есть сразу несколько очевидных преимуществ, сделавших её крайне востребованной со стороны потребителей. Прежде всего, это удобство и доступность продукта, обусловленная низкой суммой минимальных вложений - от 1000 рублей. Интерфейс личного кабинета пользователя позволяет без труда осуществлять управление капиталом и увеличивать долю в ПИФе в любое время.

Другим достоинством предложения, представляется высокий уровень ликвидности. При желании клиент может быстро погасить или сменить долю в ПИФе, что предоставляет широкие возможности для потребителя по управлению своим капиталом. Необходимо помнить и о том, что в штат сотрудников данной компании входят исключительно профессионалы. Это является гарантией ответственного подхода к вложенным средствам.

Разновидности фондов

Прежде чем определиться, какому ПИФу отдать предпочтение среди всего ассортимента предложений, разработанных сск Сбербанк, целесообразно более подробно изучить их специфику и разновидности. Наибольшую стабильность демонстрируют, как правило, облигационные фонды, так как они надежно защищены от рисков, а их доходность незначительно превышает показатели банковских депозитов.

Выбрать подходящий ПИФ для вложения можно через интернет

Если основу портфеля составляют акции, то ПИФ будет обладать высокими показателями дохода. Однако, инвестирование в подобные продукты чревато серьезными финансовыми рисками, так как они предполагают использование инструментов с высокой волатильностью.

Помимо открытых, существуют также закрытые фонды, ярким представителем которых, следует считать ПИФ недвижимости. Он избавляет инвестора от необходимости самостоятельной покупки жилых или коммерческих объектов для получения арендного дохода. Вложившись в подобный фонд, клиент сможет получать свою долю от подобной прибыли.

Стать участником подобного ПИФа, возможно лишь в определенное время, после чего он закрывается и начинает формировать доход для своих пайщиков. По прошествии некоторого времени, приобретенная недвижимость реализуется, а клиенты получают доход, зависящий от разницы в цене на момент продажи.

Не меньшей популярностью пользуются индексные ПИФы, которые формируются из биржевых ценных бумаг. При этом структура фонда полностью соответствует индексным фонда, что делает его идеальным вариантом для долгосрочных инвестиций.

Обзор популярных продуктов

Поскольку подобные продукты представляются наиболее популярными, управляющая компания Сбербанка разработала для своих клиентов сразу несколько видов ПИФов. Ассортимент включает 21 наименование паев, однако более подробного рассмотрения заслуживают наиболее популярные из них:

- «Илья Муромец»;

- «Сбалансированный»;

- «Добрыня Никитич».

Первый отличается умеренными показателями риска и небольшой доходностью, а его основу составляют муниципальные, корпоративные и гособлигации. Он идеально подойдет для потребителей, желающих получать доход, превышающий аналогичные показатели вкладов и инфляцию, но не готовых рисковать средствами.

«Сбалансированный» представляется продуктом для инвесторов, которые желают получить средний уровень доходности при аналогичном уровне риска. Инвестиционный портфель распределен между российскими ценными бумагами.

«Добрыня Никитич» отличается высоким уровнем риска и доходами, превосходящими показатели у рассмотренных выше аналогов. Основу портфеля составляют высокодоходные отечественные инструменты.

При открытии ИИС в Сбербанке можно оформить налоговый вычет

ИИС и его особенности

СБ Управление активами предлагает своим клиентам воспользоваться одним из самых стабильных вариантов вложения средств с минимальным риском - индивидуальным инвестиционным счетом. Его открытие допускается в дистанционном режиме, используя сайт Сбербанка, а его условия предусматривают возможность получения вычета налогов, что увеличивает доходность на 13%.

Подобный продукт представляется специальным счетом, которой используется для накопления средств и параллельного их инвестирования в ценные бумаги. Среди преимуществ предложения, необходимо упомянуть:

- наличие готовых стратегий инвестиций, составленных профессионалами;

- низкий уровень риска, что делает продукт идеальным для накопления средств;

- получение вычета налогов по действующей ставке;

- потенциальная доходность размещенного капитала превышает негативное влияние инфляции.

Клиенты могут вносить средства по двум различным схемам - однократно или регулярно. Первый вариант позволит получить средний уровень дохода за 3 года, однако при регулярном пополнении, показатели прибыли будут существенно выше в абсолютном выражении. Ранее, пользователям было доступно сразу 2 варианта стратегии — «Рублевые» и «Долларовые» облигации.

Показатели их доходности с момента запуска существенно отличались: 5,47% у долларовых облигаций и 43,54% у отечественного аналога. Однако начиная с 1 марта 2018 года, стратегия по инвестированию в «Долларовые облигации» не может быть оформлена новыми клиентами организации.

Оформление возврата налогов

Сбер предлагает своим клиентам оформить возврат уплаченных сборов в случае, если пользователь открыл индивидуальный инвестиционный счет. Подобная мера является поддержкой потребителей со стороны государства и предусматривает получение пользователем вычета либо освобождение от налоговых сборов.

Объем налогового вычета регулируется законодательством - он не может превышать сумму в 52000 рублей ежегодно.

Необходимо помнить о том, что инвестор может выбрать тип вычета из 2-х возможных, однако одновременное их использование не допускается.

Первый вариант предполагает, что клиент, внесший средства на ИИС, получает 13% от этой суммы в качестве компенсации налогов, взимаемых с доходов. При этом подобная компенсация осуществляется ежегодно, если клиент вносит средства и получает какой-либо доход.

Второй вариант больше подойдет для инвесторов, не имеющих прибыли, подходящей под действие НДФЛ. Он предполагает, что необходимый вычет осуществляется по истечении 3-х лет. При этом от любых сборов освобождается весь объем прибыли, полученный за время существования счета.

Перед открытием счета доверительного управления можно получить консультация квалифицированного специалиста

Доверительное управление

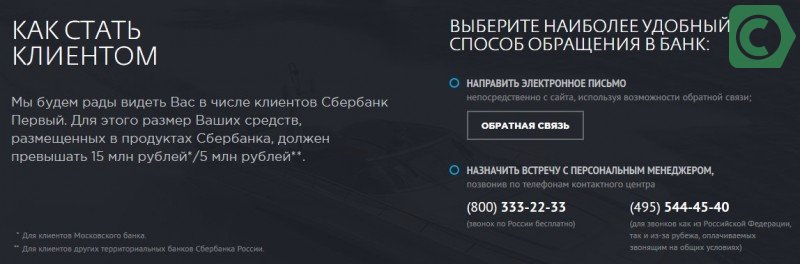

Крайне популярной услугой Сбербанка среди инвесторов, представляется доверительное управление. Оно по праву считается незаменимым в случаях, когда клиент не желает тратить много времени на управление своим капиталом, а предпочитает доверить его профессионалу. Для того чтобы заключить соглашение о подобного рода управлении средств, клиенту потребуется посетить один из филиалов управляющей компании либо «Сбербанка 1».

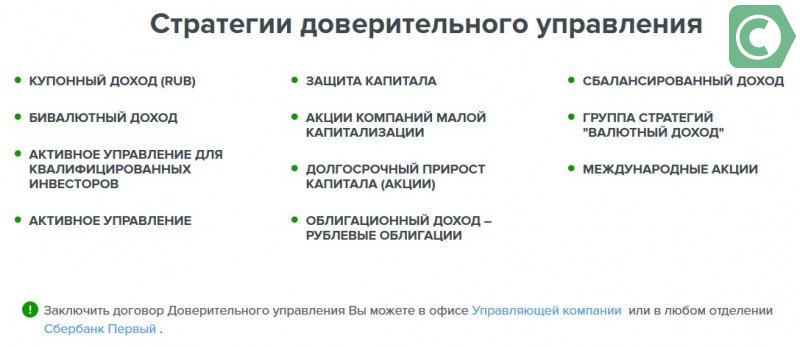

Пользователю предлагается на выбор 13 стратегий, что делает услугу подходящей для разных сегментов потребителей. Среди наиболее популярных вариантов, упоминания заслуживают следующие:

- «Защита капитала»;

- «Сбалансированный доход»;

- «Международные акции»;

- «Долгосрочный прирост капитала».

Первый вариант полностью оправдывает свое название, так как отличается невысокими показателями доходности, которые определяются базовым активом портфеля. Тем не менее продукт отличается 100% защитой средств, что позволяет гарантировать их сохранность.

«Сбалансированный доход» представляет собой сложный инвестиционный портфель, в котором активы распределены между различными акциями и облигациями. Характерными особенностями продукта, представляется умеренная доходность при среднем уровне риска.

«Международные акции» позволяют защитить денежные средства от падения курса отечественной валюты, так как все инструменты, задействованные в портфеле, номинированы в долларах. Благодаря этому, удается добиться высокого уровня дохода при умеренно-высоких рисках.

Последний вариант стратегии предусматривает диверсификацию активов между ценными бумагами отечественных корпораций. Денежные средства инвестируются на длительный срок, а доход формируется на основе предполагаемого роста стоимости приобретенных инструментов.

Любой предприниматель или владелец бизнеса всегда стремится к тому, чтобы увеличить свой капитал. С этой целью многие идут стандартным путем – размещают вклады в банке под невысокие, но стабильные проценты, или оформляют депозиты. И лишь редкое количество бизнесменов, привыкших рисковать, выбирают другой вариант обогащения, более распространенный в развитых странах. Это инвестирование в ценные бумаги и приобщение к фондовому рынку. Тому, кто нацелился таким способом получать прибыль самостоятельно, придется посвящать этому практически все время, поскольку без этого эффективность будет низкой, а риск потерь будет расти с каждым разом. Эта работа требует профессиональных навыков, опыта и знаний фондового рынка.

Снизить риски, и добиться эффективности можно только в одном случае – передать ведение собственных активов профессионалам. Подобные услуги уже много лет оказывает Сбербанк, доверительное управление осуществляет его специально созданное подразделение АО «Сбербанк Управление Активами».

Доверься профессионалам

Доверься профессионалам

Сбербанк «Доверительное управление» – комплекс услуг, направленных на сохранение и приумножение капиталов клиентов банка. Согласно программе предусматривается передача активов клиента без смены собственника во временное распоряжение персонального управляющего. При заключении договора на обслуживание рассматриваются вопросы комиссионных выплат и вознаграждений управляющему.

Результат успеха – многолетний опыт работы

Результат успеха – многолетний опыт работы

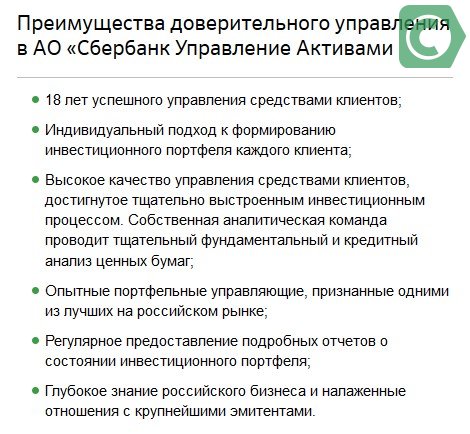

К преимуществам услуги можно отнести следующее:

- банк с 1996 года успешно занимается ведением средств своих клиентов и имеет значительный авторитет среди эмитентов;

- портфельные управляющие АО признаны самыми профессиональными и опытными на российском фондовом рынке;

- аналитики банка проводят тщательный анализ ценных бумаг, котирующихся на рынке;

- налаженный за многие годы инвестиционный процесс позволяет качественно управлять средствами клиента;

- каждый клиент получает индивидуальный подход в формировании инвестиционного портфеля;

- персональный менеджер предоставляет подробный отчет о состоянии инвестиций, котировках и их движении;

- предоставление доступа к крупномасштабным проектам и широкие возможности для использования активов;

- потенциальная возможность получения высокого дохода.

Преимущества услуги – это ряд выгод

Преимущества услуги – это ряд выгод

Перечень стратегий управления активами для малого бизнеса

- Долгосрочный прирост капитала (акции)

Предложение рассчитано на бизнесменов, готовых к высокому уровню риска. Оно рассчитано на срок от 1 года. По этой стратегии инвестиционный портфель имеет высокий уровень диверсификации и формируется из акций эмитентов РФ, имеющий высокую ликвидность и потенциал.

- Акции компаний малой и средней капитализации

Предложение предназначается для бизнесменов, толерантных к высоким рискам и рассчитано на срок не менее 3 лет. Инвестиционный портфель формируется из акций зарубежных и российских компаний малой и средней капитализации, имеющих высокий темп роста курсовой стоимости.

- Активное управление

Предназначается для инвесторов, не готовых к высокому уровню рисков, но предпочитающих получить большую прибыль, чем при приобретении облигаций. Стратегия предусмотрена на срок от 1 года. Инвестиции вкладываются в акции российских компаний с целью получения доходности выше индекса РТС. Особенностью программы является распределение активов между денежными средствами и акциями. При этом акции для портфеля выбираются таким образом, чтобы снизить его волатильность.

- Облигационный доход – Рублевые облигации

Стратегия предназначена для клиентов с консервативным подходом к инвестированию (срок от 1 года). Активы вкладываются в государственные и корпоративные облигации с доходностью выше депозитных ставок.

- Облигационный доход – Еврооблигации

Рассчитано на квалифицированных и опытных инвесторов, желающих размещать средства на валютные активы. Позволяет получить прибыль выше возможной инфляции и депозитных ставок в валюте. Стратегия предусмотрена на срок больше 1 года.

- Сбалансированный доход

Цель стратегии – получение дохода, сбалансированного благодаря одновременному распределению активов на облигациях и акциях. Клиент получает больше, чем заработок при облигациях, но он меньше подвержен рискам рынка ценных бумаг.

- Защита капитала

Стратегия заключается в размещении активов в специальный депозит Сбербанка и рассчитана сроком от 2 лет. Доходность определяется из суммы первоначального взноса, процентной фиксированной ставки и дополнительного заработка, привязанного к базовому активу, выбранного самим клиентом.

Существует несколько направлений доверительного управления

Существует несколько направлений доверительного управления

Суммы инвестирования

Доверительное управление Сбербанка возможно с минимальной суммой инвестирования – 7 млн руб. , а по программе «Защита капитала» – не менее – 3 млн руб. Максимальные суммы зависят от желания самого инвестора.

Риски, ошибки и проблемы

Несмотря на свою привлекательность, инвестиции в фондовый рынок имеют определенные риски. И это всегда надо учитывать. Всегда имеется вероятность финансовых потерь в желании получить прибыль, значительно превышающей процентные ставки депозитов. Банк, предоставляющий услугу, не будет гарантировать определенный уровень доходности при размещении активов, переданных ему в правление. Не стоит забывать, что все риски, связанные с рынком ценных бумаг ложатся на клиента. И в случае непредвиденного развития ситуации, связанной с падением котировок или других нежелательных моментов, возможен отрицательный эффект инвестирования.

Анализ доверительного управления Сбербанка показывает, что клиент-инвестор может получить в некоторых ситуациях 300% годовых, а в некоторых – потерять значительные суммы. Если у клиента нет желания рисковать и отслеживать всю динамику инвестиционных процессов, то ему следует обратить внимание на депозиты.

Услуги доступны только для клиентов Сбербанк Первый

Услуги доступны только для клиентов Сбербанк Первый

Заключение

Стать активным участником фондового рынка и вложить собственные средства в акции или паи – такая возможность есть у каждого бизнесмена. Он может переложить все заботы по созданию и развитию своего инвестиционного портфеля на профессиональных менеджеров Сбербанка, заключив договор на доверительное управление. Специалисты помогут выбрать нужную стратегию и учтут все возможные риски.