Номинальная, реальная и эффективная доходности. Понятие о доходности инвестиций. выбор ставки процента (дисконтной ставки) Ставка дохода на вложенный капитал

У меня есть полноценный курс по портфельному инвестированию. Решил оформить информацию из этого курса в серию статей. Статьи будут полезны для тех, кто хочет структурировать информацию по инвестициям. В курсе затрагиваются теоретические аспекты инвестирования и практические моменты инвестиций на российском фондовом рынке, зарубежных биржах и криптовалютных площадках.

Презентационное видео курса:

Начнем курс с теории. Если мы хотим что-то увеличить или уменьшить, то для начала нам нужно научиться измерять показатель. Разберемся в различных понятиях доходности.

Номинальная доходность

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяются и начисляются проценты при внутригодовой капитализации.

Доходность, которая указывается во всех привычных для нас случаях.

Доход с учетом ставки считается по формуле:

Формула номинальной доходности

Пример: вложили 100 000 рублей. Номинальная доходность – 15%. Начисляется раз в год. В конце года у нас 100 000 *(1+0,15)= 115 000 рублей

Доход = 100 000*(1+0,15)-100 000 = 15 000 рублей.

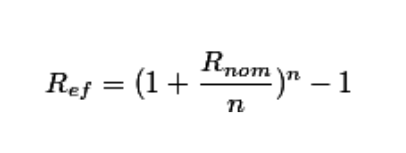

Эффективная доходность

Эффективная годовая ставка – годовая ставка, учитывающая начисленные за год сложные проценты по периодической ставке. Она равна процентному отношению прироста капитала (чистого дохода) за год и первоначальной суммы капитала. Подразумевает, что начисленный в периоде доход реинвестируется.

Формула эффективной доходности

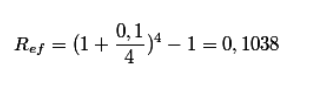

Пример:

Номинальная ставка = 10%

Доход начисляется раз в квартал, то есть n=4.

Пример расчета эффективной доходности

Эффективная ставка будет равняться 10,38%

Зачем нужна эффективная доходность?

Эффективная доходность показывает итоговый прирост портфеля с учетом всех капитализаций.

Также при расчете эффективной доходности можно учесть издержки, комиссии, дивиденды и прочее.

Экономический смысл: эффективная доходность показывает, сколько денег у инвестора будет в портфеле в итоге. Если эффективная доходность за период инвестирования = 17,37%, а на начало периода у инвестора было 350 000 рублей, то на конец периода у него будет:

P = 350 000 * (1+0.1737) = 410 795 рублей.

Эффективная доходность позволяет сравнивать разные способы инвестирования по итоговой эффективности работы.

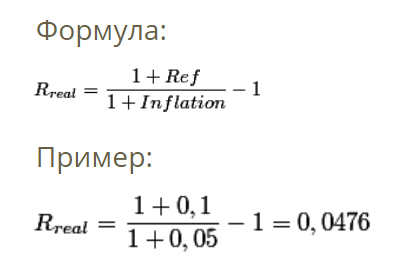

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

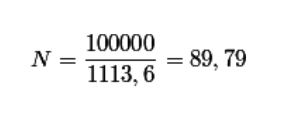

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

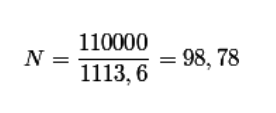

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

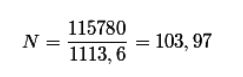

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Доходность инвестиций на вложенный капитал определяется несколькими способами, зависящими от основы измерения. Капитал может инвестироваться в реальный сектор экономики или в финансовый.

Оценка доходности инвестиций на вложенный капитал в реальный сектор экономики

Многие инвесторы осуществляют одновременное инвестирование в активы реального сектора экономики и финансовые инструменты. Инструментом анализа доходности таких вложений являются показатели:

- Коэффициент возвратности инвестиций (ROI);

- Рентабельность инвестируемого капитала (ROIC).

Коэффициент возвратности инвестиций показывает доходность на вложенный капитал в бизнес в текущий момент и регулярно оценивается в процессе деятельности инвестируемого объекта.

Он определяется как отношение разницы дохода минус издержки производства к полным инвестициям в бизнес в процентном выражении.

- P - валовый доход от вложений;

- СF - издержки производства и обращения;

- I - полные инвестиции в бизнес.

Полные инвестиции в бизнес включают собственный капитал и долгосрочные обязательства инвестируемого объекта:

Где:

Где:

- Wc - собственный капитал;

- Wr - долгосрочные обязательства.

Данный показатель отражает эффективность управления инвестиционным капиталом, по которому инвестор оценивает работу менеджмента инвестируемого объекта. Положительная оценка деятельности возникает при ROI > 100% , это означает, что инвестиции окупились и приносят прибыль. Размер этой прибыли и динамика ее изменения и служит оценкой эффективности деятельности компании.

Например:

- Собственный капитал инвестируемого объекта составляют на начало и конец года 12,5 млн. рублей и 14 млн. рублей.

- Долгосрочные обязательства соответственно: 2,5 и 4 млн. рублей.

- Валовый доход в начале и конце года составили: 65 млн. рублей и 78 млн. рублей.

- Издержки производства соответственно: 44 и 51 млн. рублей.

Тогда ROI в соответствии с формулой (1), на начало и конец года составят: 40% и 50%, т.е. коэффициент возвратности инвестиций увеличился на 10%, что свидетельствует о высокой эффективности работы менеджмента компании.

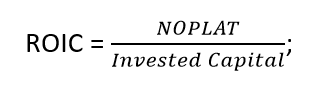

Другим показателем доходности инвестиций на вложенный капитал является показатель ROIC (Return On Invested Capital) - в переводе с английского «возвратность инвестированного капитала», а по сути, рентабельность инвестируемого капитала.

Он определяется как отношение чистой прибыли к инвестированному капиталу в основную деятельность инвестируемого объекта.

- NOPLAT - чистая прибыль, очищенная от выплат дивидендов;

- Invested Capital - капитал, инвестируемый в основную деятельность.

В российской экономической терминологии это показатель рентабельности инвестиций, но только тех, которые вкладываются в основную деятельность, то есть рентабельность инвестиций в основной капитал. Основной капитал в данном случае подразумевает основные фонды плюс чистые прочие активы с суммой оборотных средств на основную деятельность. Обязательным условием расчета этого показателя является то, что в расчет принимается чистая прибыль, созданная только тем капиталом, который находится в знаменателе данного показателя. Иногда, в случае затруднений с выделением из общей стоимости капитала основного и определением именно им созданной прибыли, прибегают к упрощенному расчету, деля всю прибыль на стоимость капитала. Если размер не основных фондов невелик, то погрешность показателя будет небольшой и для анализа приемлем, но если это не так, то доверять такому показателю нельзя.

В российской экономической терминологии это показатель рентабельности инвестиций, но только тех, которые вкладываются в основную деятельность, то есть рентабельность инвестиций в основной капитал. Основной капитал в данном случае подразумевает основные фонды плюс чистые прочие активы с суммой оборотных средств на основную деятельность. Обязательным условием расчета этого показателя является то, что в расчет принимается чистая прибыль, созданная только тем капиталом, который находится в знаменателе данного показателя. Иногда, в случае затруднений с выделением из общей стоимости капитала основного и определением именно им созданной прибыли, прибегают к упрощенному расчету, деля всю прибыль на стоимость капитала. Если размер не основных фондов невелик, то погрешность показателя будет небольшой и для анализа приемлем, но если это не так, то доверять такому показателю нельзя.

Данный показатель демонстрирует инвестору способность менеджмента инвестируемого объекта генерировать добавленную стоимость в сравнении с другими инвестируемыми объектами инвестора. Для таких оценок используют некий норматив - ставка дохода на инвестиции в конкурентном окружении.

Ставка дохода на инвестиции это отношение полученного дохода к инвестициям, вызвавшим этот доход в процентном исчислении за конкретный период времени.

Например, у инвестора три инвестируемых объекта:

- 1 объект на начало года получил чистую прибыль в размере 32 млн. рублей, а в конце года 43 млн. рублей, при инвестируемом капитале соответственно в 30 и 40 млн. рублей;

- 2 объект на начало года получил чистую прибыль в размере 50 млн. рублей, а в конце года 53 млн. рублей, при инвестируемом капитале соответственно в 45 и 49 млн. рублей;

- 3 объект на начало года получил чистую прибыль в размере 12 млн. рублей, а в конце года 13 млн. рублей, при инвестируемом капитале соответственно в 6 и 8 млн. рублей.

Соответственно ROIC на начало и конец года:

Соответственно ROIC на начало и конец года:

- для 1 объекта 106,7% и 107,5%;

- для 2 объекта 111% и 108%;

- для 3 объекта 150% и 162,5%.

Соответственно ставка дохода:

- для 1 объекта 107,5 - 106,7 = 0,8%;

- для 2 объекта 108 - 111 = -3%;

- для 3 объекта 162,5 - 150 = 12,5%.

Если инвестор считает минимально допустимым ставку дохода на 1 рубль инвестиций равный 10%, то 1 и 2 объекты инвестирования не соответствуют этому требованию и должны быть проанализированы причины столь низкой доходности инвестиций, а по второму объекту необходим анализ снижения доходности инвестиций дополнительно. В случае невозможности внесения увеличения доходности 1 и 2 объектов инвестирования инвестор ставит вопрос о закрытии инвестиционного проекта.

Если анализ доходности инвестиций осуществляется в течение нескольких лет, то денежные потоки дисконтируются к моменту анализа доходности по принятой инвестором ставке дисконтирования.

Недостатком данного показателя является то, чтоменеджмент ориентирован на «выжимание» прибыли из инвестиций любым способом в текущий момент, что может привести к отставанию в обновлении производства и привести, в конечном итоге, к потере конкурентоспособности компании.

Оценка доходности инвестиций на вложенный капитал в финансовые инструменты

Доходность инвестиций на вложенный капитал в финансовые активы складывается из текущей и капитализированной составляющих.

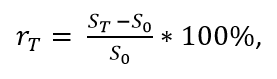

Текущий доход определяется как разница между ценой от продажи, полученной в конце периода размещения средств и ценой покупки ценной бумаги.

I = St — So

I = St — So

- I - текущий доход инвестиций;

- So - цена приобретения ценной бумаги;

- St - доход, полученный в конце периода (года).

Например, инвестор приобрел 10 акций по цене 1000 рублей в начале года, а в конце его доход от продажи акций составил 11 500 рублей. В этом случае = 11 500 - 10000 = 1500 рублей.

Отношение текущего дохода к вложенным инвестициям называется коэффициентом прироста капитала или процентной ставкой и выражается следующей формулой:

Где rt - процентная ставка, и для данного вложения она равна 15%.

Еще один показатель оценки доходности на вложенный финансовый капитал называется относительной скидкой. Он определяется как отношение текущего дохода к доходу в конце периода:

Или для нашего примера: dt = 1500 / 11 500 * 100 = 13%.

Этот показатель еще называют коэффициентом дисконтирования. Процентная ставка всегда больше относительной скидки.

Полная доходность отражает прирост вложенного капитала за определяемый период с учетом погашения ценной бумаги.

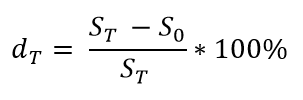

Основным показателем, используемым в анализе полной доходности, является показатель доходность к погашению YTM , который сродни внутренней норме доходности инвестиций IRR, представляет собой среднюю эффективную процентную ставку, при которой величина всех полученных доходов путем дисконтирования приведена к величине первоначальных инвестиций. Как и IRR данный показатель довольно сложен в расчете, однако ниже представлена формула упрощенного расчета этого показателя:

- YTM - доходность к погашению;

- CF - поток текущих доходов от вложений;

- Io - первоначальные инвестиции;

- n - количество периодов;

- N - выплата инвестору в конце периода.

Например, приобретенные 10 акций за 10000 рублей приносят годовой доход:

Например, приобретенные 10 акций за 10000 рублей приносят годовой доход:

- CF = 1500 рублей в год;

- Io = 10000 рублей;

Капитализация 10 акций к концу 3 года составила 1500 рублей:

- N = 11500 рублей;

- n = 3 года.

YTM = 4500+(11500-10000)/3/(11500+10000)/2= 46,5 %

Очевидно, что доходность к погашению существенно выше процентной ставки, что позволяет утверждать о целесообразности данных инвестиций в финансовый инструмент.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6-5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Коэффициент капитализации - это ставка, применяемая для приведения потока доходов к единой сумме стоимости. Однако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Существует несколько методов определения коэффициента капитализации:

- * с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

- * метод рыночной выжимки;

- * метод связанных инвестиций, или техника инвестиционной группы.

Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

- * компенсацию за безрисковые, ликвидные инвестиции;

- * компенсацию за риск;

- * компенсацию за низкую ликвидность;

- * компенсацию за инвестиционный менеджмент;

- * поправку на прогнозируемое повышение или снижение стоимости актива.

Определение коэффициента капитализации с учетом возмещения капитальных затрат

Коэффициент капитализации состоит из двух частей:

- 1) ставки дохода на капитал (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

- 2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Д - снижение стоимости недвижимости (изнашиваемая часть активов).

Ставка дохода на капитал (R дох кап ) строится чаще всего методом кумулятивного построения:

Безрисковая ставка дохода + Премии за риск вложения в недвижимость + Премии за низкую ликвидность недвижимости + Премии за инвестиционный менеджмент.

Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого-то бы ни было риска невозврата.

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие - поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Требования к безрисковой ставке:

- - доходность на наиболее ликвидные активы, для которых характерна относительно низкая ставка доходности, но с гарантией возврата капитала;

- - доступные для инвестора в качестве альтернативного варианта вложений.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям. Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным (20 лет) правительственным облигациям на мировом рынке (США, Германия, Япония и т.д.). При использовании данной безрисковой ставки к ней необходимо прибавить премию за риск инвестирования в Россию (страновой риск). Такой расчет безрисковой ставки принят в современной практике оценки, но нарушает принцип доступности инвесторов к высоколиквидным активам, поскольку российские предприятия не могут серьезно рассматривать в качестве альтернативы вложение капитала в долгосрочные правительственные облигации мирового рынка. Данная безрисковая ставка активно использовалось в нашей стране на первых этапах становления оценки, так как этот период характеризовался некритичным тиражированием западного опыта без учета российской специфики. Сейчас в качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

Поправку на страновой риск, как правило, рассчитывают рейтинговые агентства. Но эта информация не всегда бывает доступна оценщикам. В этом случае оценщик экспертным путем может самостоятельно определить страновой риск для России по разработанным схемам, но степень субъективизма в расчетах существенно повышается.

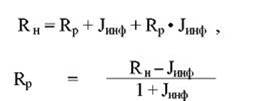

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30е годы XX века:

где R н - номинальная ставка;

R р - реальная ставка;

J инф - индекс инфляции (годовой темп инфляции).

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов - в реальном выражении.

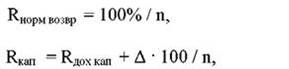

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

где n оставшийся срок экономической жизни, в годах; R дох кап ставка доходности инвестиций, %.

Пример. Условия инвестирования:

- * срок 5 лет;

- * R дох кап ставка доходности инвестиций 18%;

- * Д 100%.

Решение. Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 38% (18% + 20%=38%).

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма воз врата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Пример. Условия инвестирования:

- * срок 5 лет;

- * доход на инвестиции 12%.

- * Д 100%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Пример. Инвестиционный проект предусматривает ежегодный 12%ный доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Коэффициент капитализации включает ставку дохода на инвестиции и норму возврата капитала с учетом доли изнашиваемой части активов . Если сумма капитала, вложенного в недвижимость, останется неизменной и будет возвращаема при ее перепродаже, то доля изнашиваемой части активов равна 0. Если известно снижение стоимости объекта недвижимости, то будем фонд возмещения строить именно на возмещение изнашиваемой доли активов. Если при вложении инвестиций в недвижимость инвестор рассчитывает на то, что в будущем ее цена возрастет, то появляется необходимость учета в ставке капитализации прироста стоимости капиталовложений.

Снижение стоимости недвижимости (Д), которое произойдет че рез п лет, учитывает в коэффициенте капитализации стоимость последующей перепродажи объекта недвижимости.

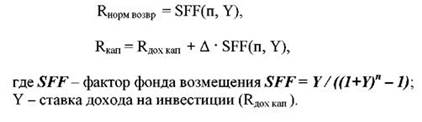

R кап = R дох кап + Д? R норм возвр,

Д = 0, если стоимость объекта оценки не изменится,

Д = + доля, на которую планируется уменьшение стоимости объекта оценки, если стоимость объекта оценки уменьшится,

Д = - доля, на которую планируется увеличение стоимости объекта оценки, если стоимость объекта оценки увеличится.

Пример. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его первоначальной цены. Ставка дохода на инвестиции составляет 12%.

Решение. По методу Ринга норма возврата капитала равна 20% (100% : 5 лет) * 1/2 = 10%. R кап = 0,1 (норма возврата капитала) + 0,12 (ставка доходности инвестиций) = 0,22 (22%).

По методу Инвуда норма возврата капитала определяется путем умножения фактора фонда возмещения на процент потери первоначальной цены недвижимости.

50%-ная потеря * 0,1574097 = 0,07887.

R кап = 0,07887 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,19887(19,87%).

Пример. Требуемая ставка дохода на капитал равна 12%. Прогнозируется, что прирост цены по истечении 5 лет составит 40%.

Решение. В случае повышения стоимости инвестиционных средств выручка от продажи не только обеспечивает возврат всего вложенного капитала, но и приносит часть дохода, необходимого для получения 12%ной ставки дохода на инвестиции. Поэтому коэффициент капитализации должен быть уменьшен с учетом ожидаемого прироста ка питала. Рассчитаем отложенный доход: 0,4 * 0,1574 (фактор фонда возмещения за 5 лет при 12%) = 0,063. Из ставки доходности инвестиций на капитал вычитается отложенный доход и, таким образом, определяется коэффициент капитализации.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают , акции, облигации, депозиты, недвижимость и многие другие . У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) - это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

- процентный доход — это проценты по депозитам, купоны по облигациям, арендная плата по недвижимости;

- рост стоимости купленных активов — когда цена продажи актива больше цены покупки — это , недвижимость, золото, серебро, нефть и другие товарные активы.

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

Как рассчитать доходность инвестиций?

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива + сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Пример расчета доходности инвестиций.

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Формула 2

Есть вторая формула, по которой доходность считается как сумма продажи актива + сумма денежных выплат, деленная на сумму вложений, минус 1, умноженная на 100%.

Пример расчёта доходности: (120+5)/100 — 1 ∗ 100% = 25%.

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают . Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Пример расчета доходности:

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых. Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Срок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

Пример расчета доходности, если бы мы владели акцией 3 года:

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

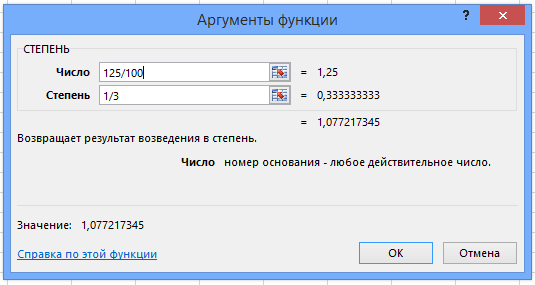

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1

. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1

. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет.

Для начала переведите доходности из процентов в числа.

К примеру, первый год доходность +20%, второй год -10%, третий год +30%. В числах это будет так: 1,2, 0,9, 1,3. Доходность получается 3√1,2*0,9*1,3 — 1 *100%= 11,9%.

Эти формулы учитывают эффект сложных процентов. Простая формула расчета доходности этого не учитывает и завышает доходность, что не совсем правильно.

Теперь вы можете рассчитывать доходность своих инвестиций не только в процентах годовых, но и в среднем за несколько лет. В следующий раз я напишу, как правильно и очень просто .