Что значит ставка с капитализацией. Что такое капитализация процентов на счете по вкладу? Как подсчитать сложный процент и в чем заключается помощь сотрудников банка

В этом материале:

Что такое капитализация вклада? Любое банковское учреждение функционирует за счет привлечения финансовых накоплений одних лиц, выдавая их другим за плату и получая за счет этого прибыль. Но для того, чтобы привлечь свободные капиталы именно в свое финансовое учреждение, потенциальных клиентов – собственников свободных денежных средств нужно заинтересовать экономически, предложив им наиболее привлекательные и выгодные условия.

Капитал в экономике – это ресурс, способный увеличиваться при условии грамотного распоряжения им. Капитализироваться могут как непосредственно вложенные средства, так и проценты. Капитализация вклада — увеличение его общего размера за счет начисления простых либо сложных процентов (дисконта). Проценты выступают платой банка клиенту за то, что тот доверяет свои капиталы данному финансовому учреждению.Если капитализируются проценты, то это начисления, производимые на проценты, уже ранее добавленные в предыдущих отрезках времени к величине депозита. При использовании простых процентов их расчет на причисленные за предыдущие периоды суммы не ведется.

Как рассчитывается величина вклада с капитализацией?

Расчет размера вкладов с капитализацией в общем виде производится по формуле дисконтирования:

БС = НС * (1 + α) t ,

где БС и НС – соответственно будущая и начальная сумма,

α – величина %, добавляемого по истечении установленного периода;

t–количество периодов, после завершения которых нужно определить сумму с капитализацией.

Начисления в зависимости от предусмотренных договором условий размещения вкладов могут производиться ежегодно, ежеквартально или ежемесячно, либо однократно по завершении всего времени пользования депозитом. В последнем случае происходит увеличение только сумм вкладов, а не процентов. Во всех остальных вариантах капитализируются и начисления, и непосредственно сами вклады.

Как определить, какой вклад выгоднее?

Чем чаще начисляются %, тем, как правило, выгоднее вклады с капитализацией, даже несмотря на то, что ставка % по ним обычно несколько ниже стандартной.

Расчет размера депозита по приведенной формуле дисконтирования рассмотрим на примере помещения накоплений в 100 тыс. руб. под 12% годовых для различных возможных вариантов начислений:

- один раз по прошествии года;

- ежеквартально;

- ежемесячно.

Предположим, что все добавленные банком на счет в течение года деньги собственником до окончания года не снимаются. Исходя из этого, проведем расчет размера вкладов с капитализацией по состоянию через год после их зачисления на счет(табл. 1).

Таблица 1.

Расчет размеров вкладов с капитализацией

Как видно из табл. 1, при одинаковой годовой величине ставки % наиболее выгоден депозит с ежемесячным его начислением. Однако на практике в этих случаях обычно применяют чуть более низкие ставки, поскольку банкиры стремятся стимулировать размещение средств вкладчиков у себя на более длительный срок.

Заметим, что в первом из рассмотренных вариантов в течение первого года размещения денег проценты не капитализируются. Чтобы это произошло, необходимо вложение денежных средств на срок 2 года и более.

Как правильно капитализировать проценты по вкладу? Что это такое и где открыть вклад? Ответим на эти вопросы и разберем с примером ежемесячный доход по вкладу.

Сложный процент – эффект прибавления накопленных процентов к основной сумме, в следующем периоде происходит начисление процентов на проценты, что позволяет увеличить доход.

Капитализация процентов – процесс прибавления начисленных процентов к сумме вклада. В следующем периоде проценты начисляются уже на итоговую сумму, которая складывается из суммы вклада и процентов за предыдущий период. Периодичность выплаты определяется договором и отличается в разных депозитах.

На итоговую доходность вклада влияют несколько параметров, на которые стоит обратить внимания при выборе депозита и заключении договора:

- Ставка

- Условия капитализации

- Срок размещения

- Возможность пролонгации

- Минимальный размер вклада

Валютные вклады имеют меньшую процентную ставку, чем депозиты в рублях. Это стоит учитывать при выборе банка и подходящей программы вклада.

Капитализация вклада – это процесс увеличения изначальной суммы на сумму начисленных процентов. При начислении процентов в следующем периоде проценты начисляются на первоначальную сумму вклада, в таком случае проценты не учитываются.

Капитализация вклада, как правило, происходит в день закрытия вклада, указанный в договоре. Если в условиях прописана возможность пролонгации, и вкладчик не истребовал сумму депозита и проценты, то вклад продлевается на еще один период

Капитализация вкладов: пример

Формула расчета дохода по депозиту при капитализации выглядит так:

T – итоговая сумма на момент закрытия депозита

p – первоначальная сумма

r – годовая процентная ставка

n – количество расчетных периодов (ежемесячно – 12, ежеквартально – 4, ежегодно – 1)

m – количество лет

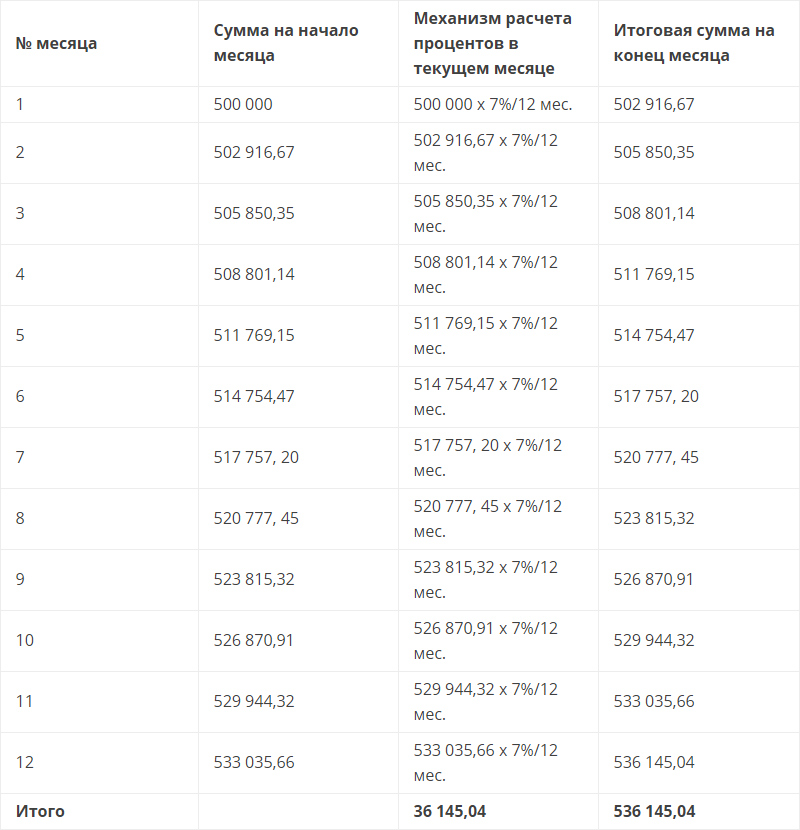

Допустим, вкладчик хочет разместить свои денежные средства в размере 500 000 рублей на депозите в банке под 7% в год, сроком на 12 месяцев с ежемесячной капитализацией.

Расчет дохода по месяцам:

Таблица. Расчет дохода по месяцам капитализации по вкладу

Таблица. Расчет дохода по месяцам капитализации по вкладу

Важно сохранять документы

, полученные в банке при открытии вклада, до закрытия депозита и выплаты всех процентов.

Депозиты в банках, имеющих лицензию, застрахованы в Агентстве по страхованию вкладов. Если банк лишают лицензии или наступает иной страховой случай (введение временной администрации, санация и т.д.), то АСВ возместит вкладчикам сумму депозита вместе с процентами.

Размер застрахованных средств ограничивается суммой 1,4 млн. рублей.

Если вы не хотите заниматься расчетом процентов, то в интернете на сайтах большинства банков есть онлайн-калькуляторы для расчета процентов.

Периодичность начисления процентов

Есть несколько вариантов капитализации процентов:

- Ежегодная капитализация – проценты начисляются ежегодно. Такой вариант используется при долгосрочных депозитах.

- Ежеквартальная капитализация – проценты перечисляются на счет каждые 3 месяца.

- Ежемесячная капитализация – проценты начисляются на сумму вклада каждый месяц. Такой вариант наиболее распространен среди банков и пользуется спросом у вкладчиков.

- Ежедневная капитализация – сумма вклада увеличивается на размер начисленных процентов каждый день. Данный вариант не используется российскими банками.

Становится понятно, что чем чаще происходит капитализация процентов, тем больше будет итоговый доход по вкладу за счет сложного процента. То есть при прочих равных (процентная ставка, срок размещения, размер депозита), вклад с более частой капитализацией в перспективе окажется более доходным. Но банки учитывают эту и особенность, поэтому процентная ставка у вкладов с частой капитализацией меньше.

Какой банк выбрать для капитализации вклада?

На данный момент большинство банков привлекают на депозит средства населения. В связи с этим возникает неопределенность при выборе банковской организации и условий вклада.

Топ 5 банков по количеству кладов

Сбербанк

![]()

Вклад «Сохраняй Онлайн »

- Ставка: от 4,05% до 5,50%

- Минимальная сумма: 1 000 ₽

- Срок: от 1 месяца до 3 лет

ВТБ24

![]()

Вклад «Выгодный »

- Ставка: от 3,10% до 7,10%

- Минимальная сумма: 30 000 ₽ (при открытии через интернет-банк) или 100 000 ₽ (через отделения)

- Срок: 3 месяцев до 5 лет

- Капитализация: ежемесячно

Россельхозбанк

![]()

Вклад «Доходный »

- Ставка: от 6,25% до 7,30%

- Минимальная сумма: 3 000 ₽

- Срок: от 1 месяца до 4 лет

- Капитализация: в конце срока или ежемесячно

Газпромбанк

![]()

Вклад «Сбережения »

- Ставка: от 5,9% до 6,4%

- Минимальная сумма: 15 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: в конце срока

Альфа-банк

![]()

Вклад «Победа+ »

- Ставка: от 5,44% до 6,23%

- Минимальная сумма: 10 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: ежемесячная капитализация или выплата на счет с возможностью снятия

Заключение

При выборе нужно определиться, важно ли для вкладчика ежемесячно получать доход от вклада или максимизация доходности стоит на первом месте.

Вклады с ежемесячной капитализацией будут наиболее интересны для клиентов банка при долгосрочном размещении депозита. В таком случае сумма может быть довольно внушительной.

Современная банковская система состоит из множества банков. Банки помимо собственных средств работают также за счет средств привлеченных, то есть, за счет вкладов. Привлекаться могут свободные средства как физических, так и юридических лиц, но активность привлечения и предлагаемые процентные ставки напрямую зависят от нуждаемости банка в дополнительных денежных средствах. Видов вкладов множество, но наиболее выгодным для клиента считается вложение средств, при котором есть капитализация процентов по вкладу. Выбирая подходящий вид вклада, нужно четко понимать что такое капитализация вклада и капитализация процентов по вкладу. Капитализация вклада - это увеличение его суммы на сумму начисленных процентов. Обычно при внесении вклада открывается отдельный депозитный счет, на котором и учитывается внесенная сумма. В зависимости от условий размещения вклада проценты могут начисляться в конце срока, ежемесячно, ежеквартально и даже один раз в год. При капитализации вклада начисленные проценты будут прибавляться к сумме вклада, которая по окончании его срока будет перечислена на текущий счет вкладчика. Проценты при капитализации вклада рассчитываются каждый раз исходя из первоначально внесенной суммы, поэтому не увеличиваются со временем. В случае же размещения средств с такой возможностью как капитализация процентов по вкладу начисленные проценты не просто прибавляются к сумме вклада, а участвуют в следующем начислении. Таким образом при каждом следующем начислении сумма вклада увеличивается на сумму начисленных процентов. В результате проценты начисляются на проценты, что существенно увеличивает эффективную ставку по вкладу. по вкладу именно благодаря этой особенности и рекламируется всеми банками, в которых есть подобный вид вклада.

Преимущество вклада с капитализацией процентов - более высокий уровень дохода по сравнению с вкладами с периодической выплатой процентов. Такое доходное размещение свободных средств выбирают клиенты, которые не желают или не могут ежемесячно снимать начисленные проценты.

Годовые процентные ставки по вкладам с капитализацией процентов обычно ниже, чем по вкладам с выплатой процентов в конце срока, но выше, чем по вкладам с периодической их выплатой. Причина этого - в уверенности банка в том, что внесенные будут в его распоряжении именно указанное в договоре количество времени.

Сроки размещения вкладов с капитализацией процентов различаются в зависимости от банка, но обычно составляют от 1 года. Размещение вклада на меньший срок нецелесообразно, так как капитализация процентов будет несущественной и практически незаметной. Единственное исключение - вклады на очень крупные суммы.

Обычно капитализация процентов благодаря используемому банком программному обеспечению происходит автоматически, так что проверять правильность начисления нет смысла. Но при желании это можно сделать, следует только учитывать, что начисление процентов происходит с дня, следующего за днем размещения вклада. При желании, можно даже сделать капитализацию собственными силами. Для этого размещается вклад с возможностью пополнения и периодической выплатой процентов. Начисленную и выплаченную сумму процентов клиент может самостоятельно вносить как в результате чего получит почти такую же капитализацию процентов.

Помимо капитализации вклада и процентов существует еще и такое понятие как тонкая капитализация. К сфере вкладов она не имеет отношения, касаясь больше капитала фирм и компаний. Тонкая или недостаточная капитализация подразумевает, что компания работает в основном не за счет собственных средств, а за счет привлеченных или заемных.

Каждый современный человек сталкивается с банковскими услугами. Распространено кредитование, оформление карт для получения выплат и начисления заработных плат. Не менее востребованы депозиты - предоставление банку личных средств на хранение под определенный процент. Такой формат сотрудничества предоставляет уникальную возможность постепенно увеличивать размер своего капитала. Рассматривая предложения финансовых институтов, стоит задуматься над вопросом, какой из них самый выгодный. Тут-то и не обойтись без такого понятия, как капитализация. Это сложный процент, детально который мы рассмотрим ниже.

Что такое капитализация?

Капитализация сбережений - это ежеквартальное либо ежемесячное увеличение депозита за счет добавления на счет процентов по вкладу, которые начисляются финансовым институтом в соответствии с условиями договора. Данная схема предусматривает интенсивное наращивание капитала, так как каждый следующий процент насчитывается не на первичный капитал, а на капитал, к которому уже прибавлены проценты. Категория депозитов оказывается в итоге более выгодной, чем та, в соответствии с которой выплаты клиентам проводятся ежемесячно. Особенностью продукта считается, что ставка капитализации на порядок ниже той, которая доступна по стандартным программам вкладов. Специфика партнерства базируется на стремлении финансового института обезопасить себя от убытков.

Кому подходит капитализация процентов?

Капитализация - это начисление процентов на проценты. Выгодность предложения оценить не так сложно, однако такой формат партнерства устроит далеко не каждого. Есть категория людей, которые оформляют вклады с целью создать себе дополнительный источник дохода. Для них ежемесячные выплаты являются обязательным условием партнерства. Рассматривать капитализацию в их ситуации не имеет смысла. Другое дело, когда основная цель открытия депозита заключается в увеличении капитала. Капитализация - это именно та услуга, которая позволит накапливать средства в несколько раз быстрее. Универсальным форматом партнерства тут станет программа вкладов не только с капитализацией, но и с возможностью пополнения счета. Большинство программ предусматривает возможность пополнения вклада на сумму, не превышающую первичный взнос. Начисление процентов на проценты будет выгодным только для определенной категории клиентов и практически бесполезно для другой.

Формула начисления сложного процента

Капитализация счета, как пополняемого, так и не пополняемого, представляет собой систематическое начисление процентов на проценты. Сложный процент рассчитывается по специализированной формуле:

SUM = SUM0 * (1 + %)*N

- SUM - итоговый размер вклада.

- SUM0 - объем первичного вклада.

- N - количество периодов капитализации.

- % - процентная ставка, идентичная по каждому из периодов капитализации.

Для подсчета процентной ставки принято использовать совершенно другую формулу:

- P - годовая ставка, разделенная на 100%;

- d - период капитализации;

- у - это число дней либо месяцев в году.

Формула актуальна независимо от дополнительных условий депозитного договора, в частности, возможности пополнения счета.

Как подсчитать сложный процент и в чем заключается помощь сотрудников банка?

Если ранее ставка капитализации и итоговый объем вклада рассчитывались по специализированной формуле, сегодня для определения итоговой величины вклада можно использовать специальный депозитный калькулятор. Это специальная программа, которая в считанные секунды готова показать доходность того или иного банковского продукта. Все, что требуется от клиента финансового заведения - это заполнить соответствующие поля: размер первичного вклада, срок партнерства с банком, процентная ставка. Важно уточнить у сотрудников финансового института, осуществляется ли начисление процента в первый и последний дни партнерства. Это может оказать влияние на итоговый результат, пусть и незначительное. Расчет по вкладу, в котором предусмотрена рыночная капитализация, может быть осуществлен сотрудником банка. Представитель финансового института имеет право на проведение расчетов. Что касается информирования относительно самого выгодного банковского продукта, оно запрещено. Потенциальный клиент должен самостоятельно принять решение.

Как получить от вклада максимальную выгоду?

Капитализация - это начисление на вклад сложного процента, услуга, которая позволяет получить максимальную выгоду от партнерства с банком. Для максимальной прибыли эксперты рекомендуют помещать на счет в банки крупную сумму средств на срок не менее чем один год. Вклады, оформленные на более короткие периоды времени, не приносят существенного дохода. Оптимальной считается сумма инвестирования не менее 100 тысяч рублей. Для наглядности можно сравнить два вклада на указанную сумму со ставкой в 11 процентов с капитализацией и без. По окончании стандартного депозитного договора, клиент банка получит на руки 111 042 рубля, программа с капитализацией принесет 111 585 рублей. Несущественная на первый взгляд разница будет увеличиваться по мере роста базового капитала и по мере продления партнерства с банком.

В какой валюте открывать вклад?

Капитализация процентов (что это такое, говорилось выше) не ограничивает открытие вклада в любой из валют мира. В какой денежной единице открыть счет, будет зависеть только от цели партнерства с банком каждого отдельного человека. Многие эксперты рекомендуют оформлять депозиты в той валюте, в которой будут в перспективе проведены траты. С другой стороны, учитывая нестабильную экономическую ситуацию в стране, стоит рассматривать долларовые программы партнерства и вклады в евро. В любой ситуации мнения экспертов остаются мнениями экспертов, а потенциальный клиент банка должен самостоятельно принимать решение.

Что такое рыночная капитализация?

Рыночная капитализация представляет собой комплексную оценку экономической ценности всех акций предприятия, которые открыты для официальных торгов в рамках фондовой биржи. С формальной точки зрения понятие представляет собой совокупность одновременно трех параметров:

- Чистые активы компании, которые являются собственностью владельцев предприятия после полного выполнения обязательств перед третьими лицами.

- Управленческо-технологическая культура компании в аспектах построения бизнеса, связи и репутация.

- Устойчивые и ажиотажные ожидания инвесторов в аспекте инвестиционной или спекулятивной привлекательности ценных бумаг предприятия в качестве товара на фондовой бирже.

Метод капитализации прибыли в менеджменте

В финансовом менеджменте распространены разные операции по капитализации доходов. Можно говорить о следующих направлениях:

- Капитализация чистого дохода , в том числе передача части средств на развитие производства.

- Капитализация стоимости или чистого денежного потока от инвестирования . Происходит перенаправление средств на реинвестирование.

- Капитализация процентов. Что это такое, рассматривалось выше.

- Капитализация дивидендов , которая происходит за счет дивидендных выплат, представленных в формате новых акций компании.

Метод капитализации прибыли выступает в роли доходного подхода по оценке бизнеса. Он основан на базовой посылке, по которой часть собственности в компании соответствует фактическому объему приоритетной прибыли, которую в перспективе принесет предприятие. Рыночная капитализация организовывается на основании описанных методик только в том случае, когда имеется достаточно большой объем информации по оценке доходности. Можно определить понятие как переквалификацию денежного потока в стоимость за счет деления либо умножения рассчитанного показателя потока прибыли на коэффициент либо на мультипликатор.

Любой девиз насчет того, что «деньги должны работать на себя» знаком всем банкам и их вкладчикам. Только вот доход от случая к случаю у вкладчиков получается разный – кто-то заработал на хранении собственных денег в банке предостаточно, а кто-то очень мало.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Связано это с множеством фактором и одним из них является именно наличие или отсутствие капитализации.

Если она есть по условиям банковского предложения, то выгода для клиента будет расти, если такая опция отсутствует, то и доход будет меньше, чем с ней.

Нужно более обстоятельно разобраться, что это такое – капитализация, как работает такой механизм, по какой схеме такие проценты выплачиваются по вкладу и какие в данном случае есть недостатки и достоинства.

Что это такое

Капитализация счета вклада – это проценты, которые банк выплачивает вкладчику на уже начисленные проценты по договору.

Это значит, что сначала определяются ставки по вкладу, они прописываются в договоре, а затем, на них сверху еще идет начисление капитала.

Обычно ставки вместе с капитализированными процентами принято называть – «номинальными процентами» по вкладу.

Они всегда представлены в таблице ставок как величины, большие на 0,5-2%, а то и более, в зависимости от условий банка.

И это все причисляется к основной сумме депозитного счета. Можно сказать, что капитализация – это один из механизмов увеличения ставки по депозиту.

Каждому банку хочется иметь таких клиентов, у кого есть денежные сбережения в больших суммах на счетах, которыми может банк воспользоваться для своих целей. А для этого таких клиентов нужно еще найти.

Привлекают банки свободные капиталы от клиентов именно путем различных заманчивых предложений.

И одним из таких предложений является именно капитализация процентов – доход на выставленные по вкладу проценты. Сами проценты могут быть простыми и сложными (дисконтными).

Существует 5 видов капитализации, которые практикуют в своей деятельности банки, когда предлагают депозиты вкладчикам:

- одномоментная;

- каждодневная;

- ежемесячная;

- ежеквартальная;

- ежегодная.

Чем эти механизмы отличаются между собой и в чем их смысл, следует рассмотреть в специальной таблице.

Особенности разных видов капитализации:

|

Одномоментная |

Каждодневная – редкий вариант | Ежемесячная – популярный вариант | Ежеквартальная |

Ежегодная |

| Начисление происходит только один раз за то, что банк воспользовался деньгами клиента. | Теоретически такой вариант возможен, но на практике он встречается редко. | Когда начисление капитала происходит 1 раз в месяц – это выгодно всем, и вкладчику, и банку. | Начисление капиталов происходит 1 раз в 3 месяца (квартал). При этом главным условием должна быть обязательная разбивка срока вклада на периоды по 3 месяца. | Оплата процентов капитала происходит 1 раз в календарный год или, как еще это называется банковским термином – «в конце срока действия вклада». |

Обратите внимание! При составлении условий договора по вкладу у сотрудника банка следует всегда уточнять, на что именно будут делаться начисления капитализации – только лишь на проценты вклада, или на проценты и саму сумму вклада тоже.

Потому что некоторые банки под «телом» вклада подразумевать могут разные вещи. Для одних – это только проценты депозита, а другие допускают, что это может быть и сама сумма вклада и уже начисленные на него процентные ставки.

Как это работает

Возникает вопрос: «За что банк платить дополнительные проценты вкладчику?». Ответ очень простой: «Банк выплачивает процент капитала по вкладу за то, что клиент доверил свою собственность на хранение банку, который, в свою очередь, может на время размещения денег на счете распорядиться суммами вкладчика внутри банковской деятельности».

Таким образом, финансовые учреждения пускают денежки клиентов в оборот до тех пор, пока не наступит срок окончания размещения финансов на счете и пора уже отдавать назад, на счет клиента его деньги. За то, что банк попользовался собственностью клиента, он и платить последнему процент надбавки.

Пример расчета

Для расчетов пригодится специальная формула, так называемых «сложных процентов», по которой обычно всегда банковские сотрудники и определяют доход с капитализации того или иного вклада:

Под годовым процентом по депозитной программе сейчас следует понимать именно дополнительный процент, выполняющий функцию капитализации.

Теперь по формуле сделаем расчет по следующим условиям задачи:

- Вкладчик готов положить на депозитный счет изначально 200 000 российских рублей.

- Срок размещения – 1 год (365 дней).

- Ставку по вкладу банк определил – 10%.

- В результате вкладчику получит в конце года доход в размере 20 000 рублей.

Теперь по формуле рассчитываем ежемесячный прирост доходности от начисления процентов капитализации: 200 000 руб.*31 месяц: 365 дней*0,1 капитализирующих процентов = 1699 руб.

Если нужно наглядно увидеть размеры сумм с капитализированных процентов по каждому месяцу в году, то ниже представлена для этого таблица с разбивкой по месяцам.

Суммы капитализации по месяцам, которые выставляются в случае расчетов по условиям задачи, где суммой вклада изначально были 200 000 рублей:

Все суммы капитализированных процентов, указанные в таблице, будут дополнительно причисляться с основной сумме процентов по депозитному соглашению, которая по условиям задачи составляет 20 000 руб.

Чем больше срок размещения вклада, тем больше будет расти доход. Так, при продлении договора еще на один год, сумма дохода будет удваиваться в конце 2-го года.

Порядок уплаты процентов капитализации на счете по вкладу

Начислять такие проценты банки могут в разном порядке, но всегда выбирается для одного договора, какой-то один способ выплат.

Всего существует три основных метода, как выплачиваются доходные проценты клиенту:

- Один раз в год.

- Один раз в квартал.

- Один раз в месяц.

Направляют суммы дохода на определенные счета, которыми могут быть:

- клиентский текущий счет другого банка;

- клиентский текущий счет этого же банка, где открыт вклад;

- депозитный счет, открытый на имя клиента, с причислением процентов к сумме вклада;

- клиентский карточный счет другого банка;

- клиентский карточный счет этого же банка (карта может быть привязана к депозитному счету).

Обратите внимание! В условиях договора обязательно должно быть прописано, что ни величина ставки, ни порядок выплаты процентов меняться не должен в течение всего срока действия соглашения.

То есть, какую ставку изначально банк определил и прописал в договоре, такая весь год и должна быть (даже если она плавающая, тогда просто указывается график выплат с градацией ставок). Также и порядок выплат должен быть, таким, каким его определили стороны в договоре.

Плюсы и минусы

Преимущества механизма накопления капитала за счет дополнительных процентов заключаются в следующих факторах:

- Увеличение доходности клиента за счет дополнительной прибыли – процентов капитализации.

- Получение пассивного дохода – клиент не прилагает особых усилий, чтобы заработать такие деньги. Ему платят за временную аренду его денежных средств.

- Годовой процент существенно увеличивается при долгосрочных вкладах, особенно, если сравнивать с первоначальной ставкой.

- У клиента есть возможность выбрать, подключать капитализацию, или нет.

- Тем клиентам, которым не нужно периодическим снимать деньги с вклада, достаточно накапливать, чтобы в конце срока получать свои средства с большой выгодой.

А вот к недостаткам следует отнести некоторые другие нюансы, на которые обязательно следует обратить внимание еще до подписания договора с банком об открытии депозита:

- Очень часто по вкладам с капитализацией не предусматривается опция расходных операций.

- Льготное расторжение договора раньше срока встречается редко. Скорее всего, досрочное прекращение соглашения привлечет перерасчет процентов, и вкладчик получит обратно свои деньги без дохода.

- Ставки для вкладов с капитализацией понижены на 0,5, 1, 1,5 или 2 порядка, поэтому не всегда выгодно оформлять депозит с капитализацией, если без нее все равно получаются проценты такими же. Например, ставка без дополнительного капитала была – 9,5%, с капитализацией – 8,8%, плюс – дополнительный процент капитала – 0,3%. Выходит, что без капитализации выгоднее оформить вклад потому, что разница в пользу срочного вклада без этого «бонуса» составила – 0,4%.

- Если вклад оформлен на 2 года и более, то есть большой риск отзыва лицензии у банка при нестабильной ситуации в стране. А это грозит бюрократической волокитой из-за получения страховки. Благо, что она хоть вообще есть.

- Иногда банк может схитрить, и проценты капиталов станет начислять в валюте, которая отличается от валюты денежных средств, размещенных на счете вкладчиком. Если такое обнаружится до подписания договора, то от сделки лучше вовсе отказаться.

- Для тех клиентов, которые рассчитывают время от времени снимать прибыль, а не накапливать годами, долгосрочность вклада с ограничениями по снятию попросту не устраивает.

Большим минусом таких вкладов является отсутствие для клиента возможности частично снять какие-то суммы для себя. Банку нужны средства клиента для временного пользования, поэтому он не разрешает их снимать весь период вклада, или часть периода.

Если, вдруг, случится какое-то происшествие или по каким-либо причинам срочно вкладчику понадобятся его деньги, то ему придется досрочно закрывать вклад.

Но часто при досрочном закрытии таких вкладов, где изначально было отказано в расходных операциях, теряются проценты.

Вкладчик попросту вернет собственные средства, но при этом потеряет практически все начисленные ранее за период размещения проценты.

Поэтому специалисты всем предполагаемым вкладчикам рекомендуют взвесить все «за и против» сразу, прежде чем соглашаться на условия банка.

Поэтому предлагаем учесть эти советы и применить в своей практике, если вы будущий вкладчик:

- Рассчитайте максимально точно свои возможности так, чтобы не приходилось снимать суммы со счета долгосрочного вклада в течение срока его действия.

- Если вы не уверенны в собственных финансовых возможностях на ближайшее время, тогда лучше оформить вклад с капитализацией на короткий срок – не дольше чем на 1 год.

- Сравнивать продукты банка придется в любом случае. Иначе есть риск упустить свою выгоду, когда мимо вас «пройдет» какой-то достойный продукт или акция.

- Обязательно обращайте внимание на надежность финансовой организации и рейтинг, который ей присваивают профессиональные аналитики.

- Пользуйтесь не только калькуляторами в онлайн режиме, которые выложены на официальном портале банк, но еще и бесплатными телефонными звонками или чатом на сайте компании для подробных консультаций и уточнений по расчетам доходности.

Подытоживая все, что было сказано ранее, стоит отметить, что если есть по условиям вклада капитализация, то это может обозначать, что банк планирует воспользоваться вашими средствами для увеличения собственных оборотных средств.

На протяжении всего периода открытого вклада вкладчику в его личном кабинете на сайте банка показано будет, что неснижаемый остаток лежит нетронутым.

Но в действительности, вкладчик не знает, пользуется ли банк этой суммой из его средств – или нет. По мнению экспертов и законодателей, капитализация является отличным решением банка, чтобы оплатить как бы «аренду» за пользование деньгами вкладчика.

Видео: Финансовая грамотность: банковские вклады

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .