Структурные продукты (структурированные продукты). Инвестиционные продукты начинают конкурировать с банковскими депозитами Продуктовые инвестиции

Большинство современных людей понимают, что деньгам не место дома в тумбочке или ящике комода. Ведь недостаточно просто накопить сбережения. Необходимо сохранить, а еще лучше преумножить собственные денежные средства. Для этого их следует вложить в инвестиционные продукты, товары или услугу.

К сожалению, большая часть граждан нашей страны имеет весьма ограниченные представления о теории и практике инвестирования. Эти люди привыкли вкладывать свободную наличность в какой-либо банк, выбранный на основании своих представлений о надежности и доходности инвестиций.

В то же самое время современный финансовый мир предлагает огромное количество инвестиционных услуг, продуктов и товаров, которые могут принести инвестору гораздо большую отдачу. Давайте более подробно познакомимся с их видами и разберем все на конкретных примерах.

Инвестиционный товар – это одно из базовых понятий в экономической науке. Его следует воспринимать буквально. Под ним следует понимать товар, приобретаемый на инвестируемые денежные средства. Подобные товары инвесторы используют для организации производственного процесса на предприятиях. С их помощью производится расширение и модернизация производства, увеличение объема выпускаемой продукции, наращивание производственных мощностей.

Инвестиционными товарами являются:

- здания и сооружения во всех их проявлениях. Это может быть заводской цех, электрическая подстанция, склад готовой продукции, офисные помещения. То есть все сооружения, которые необходимы для нормальной организации работы предприятия;

- транспортные коммуникации. Под ними следует понимать автомобильные и железные дороги, газовые и нефтяные трубопроводы;

- станки и производственные линии. Сюда же следует отнести запасные части и узлы всех механизмов и оборудования, которые используются на рассматриваемой фабрике или заводе;

- сырье и материалы. В эту группу попадает все то, из чего изготавливают конечную продукцию, которую выпускает предприятие.

Продукты

Инвестиционный продукт представляет собой объект, в который инвесторы могут вкладывать имеющиеся в их распоряжении денежные средства. Именно они являются основными объектами инвестирования для большинства частных инвесторов.

В настоящее время на финансовом рынке существует огромное количество подобных продуктов. Каждый желающий может выбрать тот актив, который полностью отвечает его представлениям о рискованности и прибыльности.

К инвестиционным продуктам следует отнести:

- банковские вклады или депозиты;

- паи в паевых инвестиционных фондах;

- разные виды ценных бумаг;

- инвестиционные программы микрофинансовых организаций;

- ПАММ-счета и так далее.

Инвестору нужно очень тщательно относиться к выбору конкретного инвестиционного продукта для вложения денег. Следует помнить про существование на инвестиционном рынке большого количества мошенников. В связи с этим при выборе объекта для инвестирования необходимо придерживаться нескольких простых правил.

- Прежде всего следует оценить надежность и фактические гарантии, которая предоставляет компания, предлагающая конкретный инвестиционный продукт. Это следует делать в отношении банков, микрофинансовых организаций (МФО), ПИФов, брокерских компаний и так далее. Если гарантии не кажутся вам достаточно надежными, то инвестировать деньги в рассматриваемый продукт не стоит.

- У инвестиционного продукта должны быть инвестиционный меморандум или проспект. Под ними принято понимать документы для внешнего пользователя. Они должны демонстрировать потенциальным инвесторам привлекательность подобных инвестиций, а также предоставлять возможности для анализа вероятных инвестиционных рисков. Более того, такой меморандум и проспект должны иметь законодательное закрепление. Другими словами, они должны быть зарегистрированы в соответствующих государственных контролирующих и надзорных органах.

- Инвестору необходимо обращать внимание на качество и уровень обслуживания. Если сотрудники банка или ПИФа не производят должного впечатления, не понимают о чем говорят, ведут себя не корректно, то сотрудничать с такой компанией точно не следует. Ведь если они так ведут себя с потенциальными клиентами, то можно только догадываться, что у них происходит при общении с реальными.

Услуги

Инвестиционные услуги предоставляются разными субъектами финансового рынка. Это могут быть банки, консалтинговые агентства, брокерские компании.

В частности, консалтинговые агентства специализируются на сборе, анализе и предоставлении информации, о том или ином инвестиционном активе или субъекте. Оказываемые ими услуги весьма разнообразны. Например, специалисты консалтингового агентства могут взять на себя разработку инвестиционной стратегии, которая будет включать в себя оценку особенности выбранной инвестором отрасли, уровень потенциальных рисков и другие показатели.

Инвестиционные услуги, оказываемые банками, требуют отдельного серьезного разговора. Давайте рассмотрим конкретный пример. К такого рода услугам можно отнести покупку или перепродажу акций (облигаций, иных ценных бумаг). В данной ситуации банк может выступить посредником и гарантом безопасности для эмитента, размещающего акции, или для инвестора, который хочет их купить.

Брокерские компании оказывают частным инвесторам услуги в части формирования и доверительного управления их деньгами. В частности, брокер может по заданию заказчика сформировать и управлять инвестиционным портфелем. Такие услуги обязательно закреплены в договоре между сторонами, в котором прописаны все условия сотрудничества и комиссия за работу.

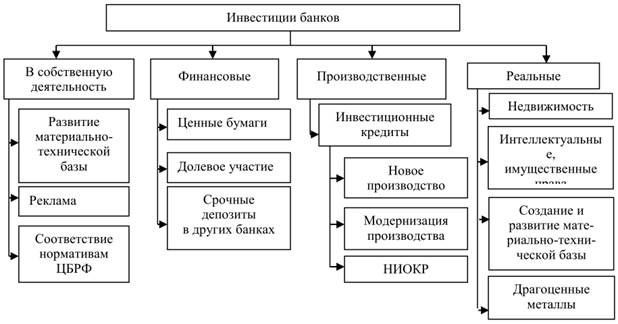

Формы инвестиционной деятельности коммерческих банков классифицируются на основе общих критериев систематизации инвестиционных видов. Однако представляется возможным выделить ряд особенностей банковской инвестиционной деятельности, заключающейся в следующей классификации ее видов:

‒ реальные инвестиции;

‒ производственные инвестиции;

‒ инвестиции, направленные на собственное развитие банка.

Данную классификацию целесообразно представить в виде следующей схемы (рисунок 1.1):

Рисунок 1.1. Классификация и формы банковских инвестиций

Таким же образом можно классифицировать инвестиционные банковские услуги. К инвестиционным банковским услугам следует относить:

Инвестиционные банковские услуги на первичном рынке ценных бумаг (услуги андеррайтинга, дилерские услуги);

Инвестиционные банковские услуги на вторичном рынке ценных бумаг (брокерские услуги, дилерские услуги, услуги по управлению портфелем ценных бумаг клиента);

Инвестиционные банковские услуги на кредитном, денежном, валютном рынках и др. (покупка по инициативе клиентов иностранной валюты, драгоценных металлов и др.);

Услуги по организации и сопровождению слияний, поглощений и реструктуризаций организаций.

В зависимости от направленности (цели) инвестиционных банковских услуг предлагается разделить их на три блока: услуги по увеличению финансовых ресурсов клиентов (за счет их выгодного вложения), услуги по мобилизации дополнительных финансовых ресурсов для клиентов (за счет использования ресурсов банка) и услуги по проведению и сопровождению слияний, поглощений и реструктуризацией (рисунок 1.2).

Рисунок 1.2. Инвестиционные банковские услуги

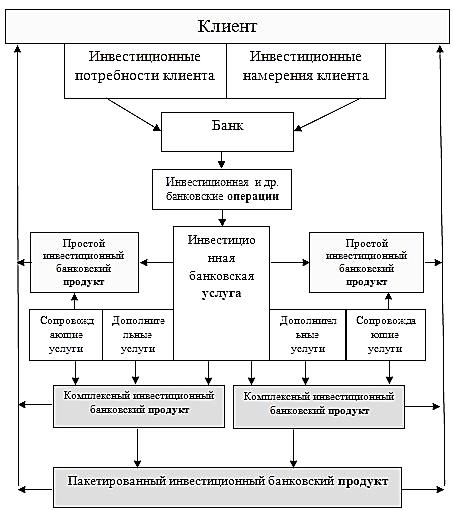

На современном этапе развития экономики инвестиционные потребности клиентов настолько разнообразны, что уже требуют от банков создания инвестиционных продуктов как более сложную форму комбинирования инвестиционных и других банковских услуг (рисунок 1.3).

Рисунок 1.3. Схема создания инвестиционного банковского продукта

Таким образом, инвестиционный банковский продукт удовлетворяет инвестиционные потребности клиента (привлечение дополнительных ресурсов для организации своей деятельности) и инвестиционные намерения (желание получить дополнительный доход).

Необходимо уточнить, что простые инвестиционные банковские продукты образуются на основе предоставления базовой инвестиционной банковской услуги и сопровождающих услуг, без которой данный продукт не может быть продан.

Комплексные инвестиционные банковские продукты образуются на основе оказания базовой инвестиционной банковской услуги, сопровождающих и дополнительных услуг. Дополнительные услуги могут и не оказываться, но они служат для наполнения простого инвестиционного банковского продукта с целью удовлетворить не одну, а несколько потребностей клиента.

Пакетированные инвестиционные банковские продукты образуются на основе продажи нескольких взаимодополняющих банковских продуктов, при том, что базовым банковским продуктом является инвестиционный, а также продуктов других финансовых компаний, аккредитованных банками (или дружественными) по типу «финансового супермаркета».

На основе проведенного анализа существующих определений понятия «инвестиционный банковский продукт» можно утверждать, что инвестиционному банковскому продукту в общем смысле присущи все те характеристики, которые относятся к банковскому продукту вообще.

Тем не менее, существуют такие характеристики, которые могут быть отнесены только и преимущественно к инвестиционному банковскому продукту:

Инвестиционный банковский продукт всегда рассчитан на длительный период времени;

Заведомо относится к высокорискованным продуктам в россии, так как из-за продолжительного периода времени банк планирует свою деятельность (в том числе и инвестиционную) исходя из прогноза будущих событий;

Суть инвестиционного банковского продукта должна быть адекватно отражена в более сложной системе документов, разрабатываемых с учетом экономических выгод банка и клиента, размера, принимаемого на себя банком риска и с учетом действующего законодательства (технико-экономическое обоснование проекта, бизнес-план реализации проекта, заключения экспертов и т. п.);

Создание и реализация инвестиционного банковского продукта зависят не только от банка и потребности его клиента, но также и от инвестиционной политики государства.

В соответствии с вышеизложенным предлагается следующее определение понятия: «инвестиционный банковский продукт– это совокупность банковских услуг, основной из которых является инвестиционная услуга, направленных на комплексное удовлетворение инвестиционных намерений и потребностей клиентов».

Наполнение инвестиционного продукта (количество и комбинация услуг) зависит от запросов рынка и инвестиционной стратегии каждого конкретного банка.

Проведенное исследование позволяет представить «инвестиционную банковскую триаду», являющейся основой инвестиционной банковской деятельности (таблица 1.1).

Таблица 1.1

Основные виды инвестиционных банковских операций, услуг и продуктов (с примерами продуктов из продуктовой линейки российских банков)

| Инвестиционные банковские операции | Инвестиционные банковские услуги | Инвестиционные банковские продукты |

| Инвестиционные банковские операции для себя: 1.Покупка продажа ценных бумаг с целью получения дохода за счет изменения курсовой стоимости ценных бумаг и начисленных процентов 2.Покупка ценных бумаг с целью участия в капитале организации и управления ею 3.Инвестиционные банковские операции для клиента: Покупка и продажа ценных бумаг по поручению клиента, как за свой счет, так и за счет клиента | 1.Брокерские услуги 2.Дилерские услуги 3. Услуги доверительного управления 4.Инвестиционные кредитные услуги 5.Услуги эмиссионного посредничества 6.Услуги слияний и поглощений | Простые инвестиционные банковские продукты: 1.Продукт инвестиционного кредитования. «Простой» – инвестиционный продукт включает инвестиционный кредит на модернизацию старого оборудования сроком на 10 лет под 10 % годовых и консультационную услугу 2.Продукт доверительного управления «Консервативный» – инвестиционный продукт включает управление суммой 1000000 рублей сроком 1 год (вложение только в надежные облигации) и консультационную услугу продолжение таблицы 1.1 Комплексные инвестиционные банковские продукты: 1.Брокерский инвестиционный продукт «Без забот» – инвестиционный продукт 1.1.Брокерские услуги. 1.2.Депозитарные услуги. 1.3.Услуги Интернет банка 2.Дилерский инвестиционный продукт «Нам по пути» – инвестиционный продукт 1.1. Дилерские услуги. 1.2. Депозитарные услуги. 1.3. Кредитная услуга в виде овердрафта по счету при покупке ценных бумаг. Пакетированные инвестиционные банковские продукты: «Слияние под ключ» – пакетированный продукт 1.Комплексный инвестиционный продукт: 1.1.Кредитная услуга (инвестиционный кредит на выкуп акций поглощаемой организации) 1.2.Дополнительные (инвестиционные) услуги: – услуга по организации процесса слияния и поглощения – услуга эмиссионного посредничества по выпуску и выкупу акций новой организации 2. Продукт по присвоению международного рейтинга новой организации «Перспектива»– пакетированный продукт 1. Банковский (депозитный) продукт Депозитный вклад в рублях на сумму 1000000 руб., на срок 1 год под 10 % годовых, выплата в конце срока 2. Банковский (инвестиционный) продукт Покупка паев инвестиционного фонда на сумму 200000 руб на 1 год 3. Банковский (инвестиционный) продукт Открытие счета ОМС сроком на 1 год на сумму 100000 руб. 4. Карточный банковский продукт Получение кредитной карты с лимитом 200000 руб. 19 % годовых. 5.Продукт дистанционного банковского обслуживания (услуга мобильный банк, услуга Банк онлайн) |

Российские банки предлагают своим клиентам осваивать новые технологии управления личными финансами, давно практикуемые на Западе. В сегменте депозитных операций существуют совершенно особые решения, одновременно совмещающие классический вклад и другие инвестиционные инструменты, больше характерные для страховых, брокерских или управляющих компаний. Такой инвестиционный портфель можно называть по-разному – структурный, комплексный, либо индексный продукт. Его смысл состоит в том, что пока одна часть клиентских денег гарантированно увеличивает свой объем, находясь на банковском вкладе, другая его доля работает, например, на более потенциальном (в смысле доходности) рынке ПИФов.

Среди структурных банковских продуктов чаще всего встречаются инвестиционные (с обязательной покупкой паев инвестиционных фондах) или страховые (когда клиент параллельно краткосрочному банковскому вкладу накапливает достаточно крупную сумму денег в течение длительного периода, исчисляемого десятилетиями).

Если рассматривать участие гражданина в накопительном страховании жизни и здоровья, то оно несколько отличается от традиционных сберегательных банковских программ не только долгим сроком (примерно от 5, чаще от 10, до 30 лет). Отличительной особенностью здесь назовем негарантированный инвестиционный доход (т. е. прибавочную стоимость), а также вариант досрочной выплаты суммы при наступлении страхового случая.

Достоинства паевых инвестиций могут превратиться в недостатки при неблагоприятном стечении обстоятельств на фондовом рынке. Поэтому инвестор либо рискует потерей прибыли, либо наоборот выигрывает в несколько раз больше, чем самый высокий депозитный процент в банке. Обычно банк гарантирует как минимум возврат вложенной в структурный продукт инвестиционной доли, на которую приобретаются паи ПИФов. В этом смысле с банком сотрудничают крупнейшие фонды, которые выстраивают свою стратегию на рынке, делая ставки на «голубые фишки», т.е. на высоколиквидные компании в области производства, недродобычи, финансов, энергетики и т. д. Причем банковскому вкладчику необязательно быть «продвинутым» инвестором, все решения на фондовом рынке принимаются управляющими компаниями.

Таким образом, диверсифицируя личные сбережения, и останавливая свой выбор на структурном продукте, вкладчик может получить не только повышенную доходность в самых надежных российских банках. Его ждут и другие выгоды в виде неограниченного инвестиционного дохода или возможность куда более долгосрочного накопления семейных финансов. Отметим, что к структурному продукту чаще обращаются состоятельные люди уже давно пользующиеся страховыми и инвестиционными инструментами.

НОМОС-Банк

Продукт «Номос-инвестиционный депозит» делит средства клиента на две части: классический банковский вклад и ПИФы под управлением УК «НОМОС-БАНКа». Вкладчик сам решает, где будут работать его паи – на рынке акций, облигаций, золота или на альтернативном развивающемся рынке. Для получения повышенного дохода на депозитном счете должно храниться не меньше, чем на паевом. Минимум для каждой из этих двух частей: 15 тыс. рублей или 550 долларов или 500 евро. Депозитная ставка зависит от срока: через месяц -11.74% годовых в рублях или через 3 месяца — 9.89% в рублях, 5.09% в любой инвалюте.

Срочный вклад «НОМОС-страховой депозит» позволяет дополнительно получить 13,25% в рублях и 6,6% в инвалюте, при условии оформления полиса накопительного страхования жизни (от 10 лет) в ППФ «Дженерали Страхование жизни». Минимальный взнос — от 60 тыс. рублей или эквивалент в валюте.

Бинбанк

«Вклад в будущее» открывается после оформления страхового полиса. Для страхования можно выбрать одну из нескольких программ инвестирования с разными условиями накопления и получения дополнительного дохода. Например, долгосрочное инвестирование в накопительный или инвестиционный полис. Здесь средства откладываются постепенно в течение длительного времени. В конце срока инвестор получает не только запланированную сумму, но и инвестиционный доход. Другая программа «Управление капиталом» предлагает вкладывать средства в рост цены на нефть, акции РТС, драгоценные металлы, индекс БРИКС.

Условия банковского депозита предполагают минимальную сумму 100 тыс. рублей. Договор заключается на 366 дней. Годовой доход в размере 13,25% выплачивается в конце. Дополнительные взносы не предусмотрены.

Банк Русский Стандарт

Под управлением УК «Русский Стандарт» находятся несколько паевых инвестиционных фондов. Вкладчики банка имеют возможность купить паи фонда драгоценных металлов «Екатерина Великая» или акций «Петр I» или ПИФа смешанных инвестиций «Империя» через инвестиционный продукт «Сказочные инвестиции». Этот вклад сочетает в себе классический депозит с повышенной процентной ставкой и паевые вложения.

В каждый из этих инструментов вкладывается определенная доля общих средства клиента. Например, 70% остается на банковском счете под 11-13%, а 30% инвестируется в ПИФы. Или другой вариант, когда все деньги делятся на две равных части, в этом случае банковский счет прирастает на чуть б?льший процент 11.5-13.5% годовых. Конкретная ставка зависит от срока (180-720 дней) и суммы, минимальная из которых равна 30 тыс. рублям.

Инвестиционный Республиканский Банк

Здесь предлагают на выбор сразу три вклада, сочетающих банковскую депозитную классику и другие финансовые решения для прироста капитала. Каждый из вкладов открывается на сумму от 10 тыс. руб., сроком на год, под 11.5-12%.

Особые условия договора «Первый инвестиционный» предполагают, что сумма процентного дохода по вкладу начисляется в начале срока с одновременным переводом её на счет брокерских операций для покупки акций Мособлбанка. Вклад «Второй инвестиционный» обязывает покупать на сумму не менее 50 тыс. руб. акции таких надежных и крупных компаний, как Газпром, ЛУКОЙЛ, Сургутнефтегаз и т.п., где акционерам выплачиваются дивиденды. Наконец, в депозите «Третий Инвестиционный» на сумму от 30 тыс. руб. приобретаются высоколиквидные облигации и акции через паевые фонды.

Банк Уралсиб

Инвесторы этого банка могут выбрать из двух вкладов «Вклад + ПИФ Консервативный» и «Вклад + ПИФ Динамичный», которые различаются набором фондовых инструментов и совсем немного размером депозитных ставок (9.1-11.5% в рублях или 1.7-2.7% в инвалюте). У обоих одинаковые сроки (91, 181, 367 дней) и минимальные суммы (от 50 тыс. руб., 2 тыс. долларов/евро). Объем покупаемых паев должен быть не менее суммы вклада. Дополнительных взносов именно на вклад не предусмотрено.

Владелец «Консервативного» договора инвестирует в ПИФ «УралСиб Золото» и «УралСиб Фонд Консервативный». Вклад «Динамичный» дает возможность инвестировать в ПИФы и акций, и облигаций, а также делать смешанные инвестиции в такие известные фонды, как «УралСиб Нефть и Газ», «УралСиб Металлы России», «УралСиб Энергетическая перспектива» и т. п.

Ситибанк

В этом банке тоже два комплексных продукта, сочетающих вклад и другой инструмент инвестирования.

Первый предлагает подключиться к накопительному страхованию жизни, здоровья и трудоспособности. Полис оформляется на срок от 10 до 30 лет, в конце которого выплачивается накопленная сумма плюс инвестиционный доход. Периодичность уплаты взносов – ежеквартально, ежегодно или другое на выбор клиента. За счет страховой компании можно пройти медицинское обследование. Срочный банковский вклад в этом комплекте открывается на 150 дней под 11% в рублях или 5.5% в валюте.

Другой договор «Срочный (с инвестиционными продуктами)» заключается на 33 или 100 дней под 6 или 7% годовых. Его фондовые инструменты находятся под управлением финансовых групп ВТБ, Сбербанка, Альфа-Капитал, Deutsche UFG, ТКБ БНП Париба, Уралсиб.

Росгосстрах Банк

В тарифной сетке депозита «Инвестиционный» четыре срока – 1, 3, 6, 12 месяцев. Кроме этого, ставка (10-11% годовых) зависит еще от диапазона сумм, минимальное значение которой 25 тыс. руб. Кстати, 11% можно заработать уже через 31 день, если вложить больше 450 тыс. руб. Дополнительные взносы не принимаются.

Но сначала нужно приобрести паи на сумму не меньше размера вклада. Под управлением «РГС Управление активами» состоит 9 фондов, которые оперируют такими активами, как облигациями, акциями, индексными и отраслевыми фондами, смешанными инвестициями. Специалисты ПИФов играют на повышении и понижении стоимости ценных бумаг лидирующих компаний российской экономики (голубые фишки), имеющих стабильные прогнозы развития в области добычи нефти, газа, металлических руд и драгоценных металлов.

Промсвязьбанк

За счет того, что проценты вклада «Финансовая Защита» капитализируются, эффективная ставка увеличится до 11.57% в рублях и 6.7% в евро или долларах, хотя вкладчик может выбрать и другую форму выплаты – помесячную ренту. Договор сроком один год заключается на сумму от 1 млн. рублей или от 30 тыс. в иностранной валюте. Здесь есть льготы для досрочного расторжения соглашения, когда рублевая ставка снизится до 7%.

Для максимальной суммы вклада устанавливается лимит, который зависит от уже накопленных взносов на полисе страхования жизни и здоровья от «СК «Альянс РОСНО Жизнь». Полис приобретается в рамках программы «Финансовая защита любимых» участниками Private Banking для реализации личных и семейных планов. Клиенты имеют гарантированный доход на накопленную страховую сумму через 5 или 30 лет.

Нордеа Банк

Этот столичный банк может предложить потенциальным инвесторам вклад «Ваше будущее» с обязательным присоединением к одной из программ накопительного страхования жизни в СК «Альянс Жизнь». Вклад открывается не ранее, чем через месяц после покупки полиса. Ставки этого особого депозита выше, чем в остальных нордеевских продуктах. Через год вкладчик получит дополнительно 10.5%. Минимальная ставка 9.5% начисляется через 3 месяца, а через полгода 10%. Максимум для евро и долларов – 4% годовых. Минимальная сумма для сбережений 30 тыс. руб.

Специалисты СК помогут подобрать оптимальный вариант страховой программы. Например, финансовый план «Путевка в жизнь» предназначен для инвестиций в будущее детей. Для их родителей есть план «Гарантия будущего», позволяющий копить средства к определенному возрасту.

Райффайзенбанк

Тарифная сетка российского банка с чисто австрийским капиталом содержит сразу несколько структурных продуктов, рассчитанных на инвестиции в ПИФы или накопительное страхование. Выбрать можно из шести вкладов, у каждого их которых определен свой срок (30, 181 или 365 дней), ставка (максимальная 10.5% в рублях или 8% годовых в евро/долларах через месяц действия вклада «Страховой премиальный (при сроке страхования от 10 лет)») и минимальная сумма (от 15 тыс. руб. или 500 евро/долларов).

Особенностью страхового полиса назовем его срок (от 6 до 30 лет). ПИФами, где размещаются частные инвестиции, управляет одноименная «дочка» австрийской финансовой группы — УК «Райффайзен Капитал».

Предлагаемые Сбербанком инвестиционные продукты предназначены для самого широкого круга инвесторов – от консервативных пенсионных программ до активных торгов на бирже с использование индивидуального инвестиционного счета. Что удобно – большинство действий, связанных с приобретением, погашением и распоряжением банковских продуктов можно проводить в режиме онлайн с использованием системы Сбербанк онлайн, личного кабинета инвестора компании Сбербанк Управление активами и специального мобильного приложения Сбербанк Инвестор.

Долгосрочные инвестиции в Сбербанке

Для тех, кто задумывается о будущем, предлагаются специальные долгосрочные инвестиционные продукты Сбербанка для физических лиц, связанные с низким уровнем риска и отличной доходностью.

Накопительное страхование

Один из таких инструментов – накопительное страхование жизни. Его суть заключается в следующем:

- Клиент выбирает сумму, которую желает накопить к окончанию действия программы (от 3 до 5 лет);

- Производит оплату (минимум 100 тыс. рублей);

- Платеж делится на две части: одна вкладывается управляющей компанией в консервативные инструменты, вторая (меньшая) – в агрессивные;

- Как только программа заканчивается, клиент получает все выплаты плюс накопленный доход.

Если же во время действия полиса с ним произошел страховой случай (смерть, инвалидность и т.д.), то он (или его наследники) получает выплату сразу же.

Данный инвестиционный продукт Сбербанка позволяет не только накопить достаточно крупную сумму и сформировать хороший доход (за 2015 год средняя доходность по программам ИСЖ составила 10,5% годовых), но и получить финансовую защиту.

Накопительное страхование — долгосрочные инвестиции, которые позволят вам укрепить финансовую дисциплину и получить страховую защиту

Пенсионные программы

Второй вариант долгосрочный инвестиции – участие в пенсионной программе. Есть два варианта:

- Перевести свою накопительную часть пенсии в НПФ Сбербанк и получать гораздо больший доход, чем в государственном Пенсионном фонде;

- Обеспечить себе негосударственную пенсию, составив индивидуальный план накоплений.

Для перевода части пенсии в НПФ достаточно оформить соответствующее заявление в местном Пенсионном фонде (или обратиться за помощью к консультантам Сбербанка, они помогут подготовить документы).

Для обеспечения «второй» пенсии необходимо также заключить договор с НПФ Сбербанк и переводить на свой счет дополнительные платежи – от 1500 рублей в первый раз и от 500 рублей в последующие разы. НПФ будет самостоятельно инвестировать средства и преумножать накопления. Если деньги понадобятся раньше, то через 5 лет их можно будет полностью снять без потерь.

Для всех, кто думает стратегически, подойдет опосредованная инвестиционная программа — пенсионная

Инвестиции в металл

Еще одни долгосрочные инвестиционные продукты Сбербанка для физических лиц – вклады в драгоценные металлы. Имеется возможность приобрести как реальные металлы в виде слитков или инвестиционных монет, так и открыть обезличенный металлический счет. На сегодняшний день в Сбербанке можно инвестировать в золото, серебро, палладий и платину.

Консервативные инвестиционные продукты

Есть в Сбербанке и такие продукты, которые обладают минимальным риском и невысокой доходностью. Они предназначены для самых осторожных инвесторов, приверженцев стабильного дохода.

Депозиты и вклады

К традиционным консервативным инвестиционным продуктам Сбербанка относятся депозиты:

- Сохраняй – со ставкой до 5,15% в рублях;

- Пополняй – со ставкой до 4,62% в рублях;

- Управляй – со ставкой до 4,32% в рублях;

- Подари жизнь (специальный счет для помощи детям с онкозаболеваниями) – до 5% годовых, открывается на 1 год;

- Сберегательный счет – до 2,3% годовых, бессрочный счет.

Вклады Сохраняй, Пополняй и Управляй действуют до 3 лет, их можно открыть в отделении и в Сбербанк онлайн, остальные – только в отделениях.

Сберегательные сертификаты

Отличной альтернативой вкладам, которые нельзя подарить или заложить, выступает такой инвестиционный продукт Сбербанка для физических лиц как сберегательный сертификат. Это ценная бумага, открывающаяся на срок до 3 лет. Сбербанк осуществляет выплату на предъявителя в соответствии с указанной в сертификате доходностью после его истечения. Параметры сертификата:

- Номинал – от 10 тыс. рублей;

- Доходность – до 7,2% годовых;

- Пополнение или снятие – не предусмотрены.

Внимание: сберегательные сертификаты не участвуют в системе страхования вкладов!

ОФЗ-н

Еще один вариант консервативных вложений – облигации федерального займа для населения. Этот инвестиционный продукт Сбербанка предназначен исключительно для физических лиц и реализуется, помимо Сбербанка, только в ВТБ на таких же условиях. ОФЗ-н – ценная бумага, эмитируемая Минфином, выплаты по ней гарантируются государством. Параметры облигаций:

- Номинал – 1000 рублей;

- Рекомендуемый срок погашения – 3 года;

- Купонный доход – повышается от 7,5% до 10,5% годовых (при владении облигацией свыше 3 лет);

- периодичность выплаты – раз в полгода.

ОФЗ-н можно купить до марта 2019 года. В любой момент облигацию можно продать обратно в банк по номиналу, через года также можно получить накопленный купонный доход.

Банковское доверительное управление

Те инвесторы, которые хотят получить доходность выше рынка и готовые рискнуть, могут передать средства в доверительное управление Сбербанку.

Среди предлагаемых Сбербанком инвестиционных продуктов один из самых популярных программ ДУ – защищенная инвестиционная программа. Предусматриваются два ее варианта:

- Обычная с выплатой гарантированной суммы и потенциального дохода в конце срока;

- Купонная – с постепенной выплатой дохода.

В соответствии с правилами обычной программы инвестор может вложить средства в один из пяти крупнейших мировых рынков – недвижимость, золото, облигации, новые технологии или нефтяной сектор. Параметры программы:

- Взнос – от 100 тыс. рублей;

- Срок – до 10 лет;

- Валюта – рубли или доллары;

- Имеется возможность частичного снятия или довложения средств.

Купонная программа предусматривает вложения в акции зарубежных компаний. Инвестор получает доход, если портфель повысился в цене, и номинальную сумму вложений, если цена активов упала или осталась такой же.

Еще один предназначенный исключительно для физических лиц инвестиционный продукт Сбербанка – готовая стратегия для индивидуального инвестиционного счета. Клиент банка может открыть себе ИИС и получить налоговые преференции:

- Вычет на взнос (вернуть до 13% от размера внесенных на ИИС средств);

- Либо вычет на доход.

Сбербанк позволяет как самостоятельно торговать на ИИС, так и выбрать одну из готовых стратегий:

- Рублевые облигации – средства вкладываются в ОФЗ и корпоративные облигации;

- Долларовые облигации – покупаются евробонды и облигации зарубежных корпораций.

Параметры программы:

- Срок – от 3 лет;

- Сумма – минимум 100 тыс. рублей, максимум – 1 млн рублей в год;

- Снятие и пополнение невозможно.

Другие популярные банковские инвестиционные продукты Сбербанка – ПИФы. Они находятся под управлением компании Сбербанк Управление активами. На сегодняшний день можно вложить средства в 21 открытый ПИФ Сбербанка, выбрав между консервативными, умеренными и агрессивными фондами.

Условия инвестирования:

- Рекомендуемый срок вложений – от 1 года;

- Минимальная сумма – 15 тыс. рублей при открытии в офисе и 1 тыс. рублей при открытии на сайте Сбербанк Управление активами;

- Целевая доходность – от 13% до 27% годовых.

Для получения стабильной прибыли инвесторам рекомендуется собрать сбалансированный и по максимуму диверсифицированный портфель из ПИФов.

Брокерские услуги для физических лиц

Предыдущие инвестиционные продукты Сбербанка можно условно отнести к пассивным инвестициям, так как работу с активами осуществляют посторонние люди – профессиональные управляющие. Тем не менее, если клиент желает совершать активные инвестиции, т.е. самостоятельно выходить на рынок и получать номинально ничем не ограниченную доходность, у него такая возможность имеется.

Сбербанк предоставляет выход на Международную Московскую валютную биржи на все три основные секции: фондовый, срочный и внебиржевой рынок. Инвестору достаточно подписать в отделении заявление на открытие брокерского счета или ИИС и пополнить счет любым удобным способом. Предусмотрены два варианта подачи заявок:

- По телефону;

- Дистанционно с помощью терминала QUIK или мобильного приложения.

Комиссии за работу на бирже:

- В основной секции – от 0,006% до 0,165%;

- На срочном рынке – 0,5 рублей за открытие сделки и 10 рублей за принудительную ликвидацию позиции;

- На внебиржевом рынке – 0,17%.

Кроме того, для участников фондового рынка приготовлены еще два инвестиционных продукта Сбербанка для физических лиц, предназначенных для облегчения торгов.

Первый – сервис Простые инвестиции. Это автоматический финансовый советник, разработанный на основе работ нобелевских лауреатов Г. Марковица и У. Шарпа. Он анализирует торги на фондовом рынке и передает сигналы трейдерам для осуществления сделки. Уникальность сервиса заключается в том, что он позволяет инвестору составить личный финансовый план онлайн в зависимости от его возможностей.

Второй инструмент – онлайн-платформа eToro, представляющая собой по сути сервис копирования сделок. Боле того, eToro – это социальная сеть, позволяющая трейдерам общаться друг с другом и разрабатывать стратегии совместного заработка. Новички на фондовом рынке могут просто следовать за несколькими профессиональными управляющими, преумножая свой капитал, а опытные трейдеры могут получить дополнительный доход, позволяя другим инвесторам копировать их сделки.

Заключение

Таким образом, инвестор любого профиля может отыскать в Сбербанке подходящие именно ему инструменты увеличения своего состояния. Разнопрофильные инвестиционные продукты Сбербанк позволяют как самостоятельную торговлю на ММВБ, так и пассивные инвестиционные стратегии. Предусмотрены программы для рисковых и консервативных инвесторов. Большинство операций доступны в режиме онлайн.

Как правильно проверить инвестиционную компанию? Как выглядит рейтинг самых надежных инвестиционных компаний в Москве? Какие особенности имеет международная инвестиционная компания?

Привет читателям онлайн-журнала «ХитёрБобёр»! С вами Денис Кудерин, эксперт в области инвестиций.

Продолжаем тему прибыльных инвестиций. Вопрос, который будет подробно и обстоятельно рассмотрен в новой статье – как выбрать инвестиционную компанию.

Материал будет полезен как начинающим инвесторам, так и тем, кто уже имеет некоторый опыт финансовых вложений.

Итак, начнём!

1. Что такое инвестиционная компания и чем она занимается?

Помните главный постулат бизнеса – «деньги должны работать»? Так вот, прибыльное инвестирование – это наиболее доступный и одновременно самый эффективный способ заставить финансы работать на вас.

Деньги, которые хранятся «в чулке» - потерянные деньги. Даже за месяц их реальная стоимость снижается на несколько процентов, а за год размер инфляции нередко достигает показателя в 10-12%.

Пример

По данным Росстата (главное управление статистики в России) за 2015 год размер инфляции в РФ составил 12,9%. А стоимость продуктов первой необходимости возросла на 15-17%.

Вывод: капитал надо вкладывать в прибыльные инвестиционные инструменты. Умелые вложения создают пассивный доход – к такому типа заработка в конечном итоге стремятся не только профессиональные бизнесмены, но и все разумные люди.

4. Рейтинг ТОП-7 инвестиционных компаний в Москве

Чтобы нашим читателям было легче ориентироваться в безграничном финансовом океане, мы составили для них свой рейтинг инвестиционных компаний.

Офисы представленных ниже организаций расположены в Москве, но это не значит, что жители других городов не могут воспользоваться услугами этих компаний.

Благодаря интернету и использованию современных платежных систем, делать вклады можно из любой точки России, как и выводить их на свои счета.

Итак, ТОП-7 главных игроков российского финансового рынка.

1) TeleTrade

Группа компаний, ориентированных на различные инвестиционные направления. Деньгами инвесторов управляют профессиональные аналитики, трейдеры и брокеры, делая долгосрочные и краткосрочные вклады в акции, рынок Форекс, фьючерсы, драгоценные металлы.

Группа компаний, ориентированных на различные инвестиционные направления. Деньгами инвесторов управляют профессиональные аналитики, трейдеры и брокеры, делая долгосрочные и краткосрочные вклады в акции, рынок Форекс, фьючерсы, драгоценные металлы.

Среди преимуществ – 20 лет успешной работы на рынке инвестиций, обучающие программы для клиентов (видеоуроки и традиционное обучение), информационная поддержка вкладчиков.

2) Simex

– инвестиционная платформа, ориентированная на вклады онлайн. Вкладчиками могут стать не только жители РФ, но и граждане других стран. Большой выбор инвестиционных проектов – вклады в акции, действующий бизнес и перспективные стартапы.

– инвестиционная платформа, ориентированная на вклады онлайн. Вкладчиками могут стать не только жители РФ, но и граждане других стран. Большой выбор инвестиционных проектов – вклады в акции, действующий бизнес и перспективные стартапы.

В списке плюсов компании – минимальный размер первоначальных вложений, возможность инвестирования «в два клика», заработок по партнерской программе с нулевым начальным капиталом. Пользователи могут продавать свои доли другим участникам.

3)

Год основания компании – 1994. Имеет членство в Национальной Фондовой Ассоциации, предоставляет пользователям трейдерские и брокерские услуги, а также годовые и текущие финансовые отчеты.

Год основания компании – 1994. Имеет членство в Национальной Фондовой Ассоциации, предоставляет пользователям трейдерские и брокерские услуги, а также годовые и текущие финансовые отчеты.

Клиентам доступна уникальная на российском рынке услуга – индивидуальные инвестиционные счета. Имеется также возможность покупки/продажи акций физическим лицам на внебиржевом рынке.

- выгодные вложения в развивающиеся отрасли экономики России. Сотрудничество с юридическими и физическими лицами, консультации инвесторов, постоянный поиск перспективных инвестиционных направлений.

- выгодные вложения в развивающиеся отрасли экономики России. Сотрудничество с юридическими и физическими лицами, консультации инвесторов, постоянный поиск перспективных инвестиционных направлений.

Курс на стабильный доход вкладчиков и непосредственное участие в улучшении экономической ситуации в России. Полная ответственность за разработку и реализацию финансовых стратегий инвесторов, страховое содействие с целью повышения безопасности клиентов.

Многопрофильная инвестиционная компания, действующая с 1992 года. Входит в ТОП-6 крупнейших организаций РФ по величине привлеченного капитала. Лауреат российской премии «Финансовый Олимп».

Многопрофильная инвестиционная компания, действующая с 1992 года. Входит в ТОП-6 крупнейших организаций РФ по величине привлеченного капитала. Лауреат российской премии «Финансовый Олимп».

Список инвестиционных продуктов обширен – брокерские услуги, интернет трейдинг, доверительное управление капиталом, торговля на влютных рынках, венчурные инвестиции, финансовое консультирование.

– компания входит в инвестиционно-строительный холдинг E3 Group, основанный в 2009 году. Основной профиль – инвестиции в недвижимость. Держит курс на долгосрочные вклады (ввиду специфики инвестиционного инструмента).

– компания входит в инвестиционно-строительный холдинг E3 Group, основанный в 2009 году. Основной профиль – инвестиции в недвижимость. Держит курс на долгосрочные вклады (ввиду специфики инвестиционного инструмента).

Среди достоинств компании – возможность начать с небольшой (для рынка недвижимости) суммы (от 100 000 руб.), три вида страхования для каждого вклада, коллективные инвестиции.

7) Golden

Hills

Профессиональное управление и приумножение частного капитала. Гарантия 15% годовых с минимальными для вкладчика рисками. Новый взгляд на прибыльное инвестирование и новый поход к управлению финансами.

Профессиональное управление и приумножение частного капитала. Гарантия 15% годовых с минимальными для вкладчика рисками. Новый взгляд на прибыльное инвестирование и новый поход к управлению финансами.

Компания перенимает опыт западных инвестиционных компаний и использует его на российском рынке. В перечне направлений для вкладов – акции, облигации, золото, недвижимость, предметы искусства, прямые инвестиции.

Для наглядности представим основные характеристики инвестиционных компаний в виде таблицы:

| № | Компании | Предполагаемая прибыль | Особенности работы с вкладами |

| 1 | Teletrade | Не фиксированная | Возможность торговли на Форекс через посредников |

| 2 | Simex | От 24% | Нацеленность на современные онлайн-технологии |

| 3 | От 20% | Индивидуальные инвестиционные счета для вкладчиков | |

| 4 | Зависит от размеров и типа вклада | Нацеленность на инвестиции в экономику РФ | |

| 5 | Зависит от выбора инвестиционного продукта | Большой список направлений инвестирования | |

| 6 | 25%-45% | Вклады в ликвидную недвижимость | |

| 7 | От 15% | Вклады в РФ и за рубежом |

5. Как проверить инвестиционную компанию – 5 признаков, что вы сотрудничаете с мошенниками

В кризисные времена риски инвесторов повышаются. Дело не только в экономической нестабильности, но и в увеличении числа разного рода мошенников.

Множество аферистов жаждет нажиться на доверии вкладчиков и инвестировать их деньги не в прибыльные проекты, а в свой карман.

Чтобы обезопасить свои сбережения, действуйте предельно осмотрительно. Существуют признаки, по которым можно легко отличить нечистых на руку «коммерсантов» от добросовестных участников финансового рынка.

Признак 1. Отсутствие открытой финансовой отчетности и других учредительных документов

О сертификатах, лицензиях и прочей документации, без которой невозможно существование официального юридического лица, уже упоминалось выше. Добавлю, что уважающие себя организации всегда готовы представить пользователям финансовые отчеты за истекший и текущий период.

Если компания утверждает, что у неё есть отдел трейдеров, зарабатывающих деньги для инвесторов на валютных/фондовых рынках, она обязана по первому требованию предъявить отчеты с торгов и трейдерские сертификаты.

Признак 2. Между инвестором и компанией не был заключен договор

Отношения, оформленные в виде официального договора, - основа безопасности и длительного взаимовыгодного партнерства.

Часто на сайтах предлагается просто оформить оферту – поставить галочку в электронном документе. Более солидные компании заключают реальные договоры с подписями и печатями. Такой документ, как ни крути, вызывает больше доверия.

Признак 3. На сайте компании нет фотографии руководства

Без фотографии руководителя или участников совета директоров сайт компании выглядит как-то неполноценно, будто что-то скрывает.