Проценты по 395 сколько дней в году. Как сделать расчет процентов по ст.395 ГК РФ (новые правила)

Расчет процентов по ст. 395 ГК РФ

Если ваш должник неправомерно удерживает денежные средства, уклоняется от их возврата или допускает иную просрочку в их уплате, он должен уплатить проценты на сумму долга (п. 1 ст. 395 ГК РФ). О расчете процентов по 395 статье ГК РФ расскажем в нашей консультации.

За сколько дней считать проценты

Если в договоре с контрагентом не указан конкретный порядок определения дней просрочки, срок, за который производится расчет процентов по 395 ГК РФ, исчисляется в следующем порядке: со дня, следующего за днем, когда денежное обязательство должно было быть исполнено в соответствии с условиями договора, по день уплаты долга включительно.

Какую процентную ставку применять

Если законом или договором не установлен иной размер процентов, при расчете используются данные о ключевой ставке ЦБ РФ, действовавшей в соответствующие периоды. Так, с 19.09.2016 размер ключевой ставки составляет 10% годовых (Информация Банка России от 16.09.2016).

Это для процентов по 395 ГК РФ новые правила. И действуют они с 01.08.2016.

С 01.06.2015 до указанной даты при расчете процентов использовались действовавшие в месте нахождения организации средние ставки банковского процента по вкладам физлиц. Эти ставки публиковались ЦБ РФ.

Расчет процентов по 395 ГК РФ: формула

П = З * С / 365(366) * Д,где П - проценты взыскиваемые с должника по ст. 395 ГК РФ;

З - задолженность по денежному обязательству, не погашенная в установленные сроки;

С - ключевая ставка ЦБ РФ, действовавшая в периоде просрочки (в %);

Д - количество дней, за которые начисляются проценты.

Количество дней в формуле 365 или 366 зависит от того, високосный год, за который рассчитываются проценты, или нет.

Взыскание неустойки и проценты по 395 одновременно?

Возможна ситуация, когда в договоре с контрагентом предусмотрено, что за неисполнение или ненадлежащее исполнение денежного обязательства с должника взыскивается неустойка. В этом случае проценты по ст. 395 ГК РФ уплате не подлежат (п. 4 ст. 395 ГК РФ). Однако соглашением сторон можно предусмотреть, что помимо неустойки уплачиваются и проценты. Тогда должнику придется отвечать дважды: уплачивать и неустойку, и проценты.

При этом какую меру ответственности для должника предусмотреть - взыскание договорной неустойки или процентов по 395 статье ГК РФ, стороны определяют по взаимному согласию, зафиксировав соответствующие положения в договоре между собой или в дополнительном соглашении к нему. Естественно, стороны договора могут предусмотреть уплату и договорной неустойки и процентов по 395 одновременно.

Алгоритм расчета неустойки по 395 ГК РФ не указан. Это значит, что порядок определения величины неустойки в договоре должен быть конкретизирован.

Как рассчитать проценты по 395 ст. ГК РФ: пример

31.08.2016, вопреки условиям договора между ООО «Продавец» и ООО «Покупатель», последний не погасил свою задолженность в размере 250 000 рублей. Оплата за товар произведена лишь 13.01.2017. В договоре нет отдельных положений о порядке расчета процентов за просрочку оплаты. Следовательно, применяется общий порядок, предусмотренный ст. 395 ГК РФ.

Так, за период с 01.09.2016 по 13.01.2017 ООО «Покупатель» должен заплатить ООО «Продавец» проценты в размере 9 285,22 руб.

Представим расчет в таблице:

| Период расчета | Количество дней | Сумма задолженности, руб. | Ключевая ставка ЦБ РФ | Расчет | Сумма %, руб. |

|---|---|---|---|---|---|

| 01.09.2016 - 18.09.2016 | 18 | 250 000,00 | 10,5% | 250 000,00 * 10,5% / 366 * 18 | 1 290,98 |

| 19.09.2016 - 31.12.2016 | 104 | 250 000,00 | 10% | 250 000,00 * 10% / 366 * 104 | 7 103,83 |

| 01.01.2017 - 13.01.2017 | 13 | 250 000,00 | 10% | 250 000,00 * 10% / 365 * 13 | 890,41 |

| Итого: | 135 | х | х | х | 9 285,22 |

| Сумма задолженности: | (копейки отделяются точкой ) | |

| НДС (%): | (0 — если без НДС) | |

| Процент (%): | ||

| До 01.06.2015: ставка рефинансирования С 01.06.2015: средняя ставка банковского процента по вкладам физических лиц C 01.08.2016: ключевая ставка |

||

| Период: | с… | по… |

Сумма задолженности 0 , в том числе НДС 0 %

Период просрочки с 0 по 0 : 0 (дней)

Ставка (%): 0 %

Проценты итого за период = 0 = 0

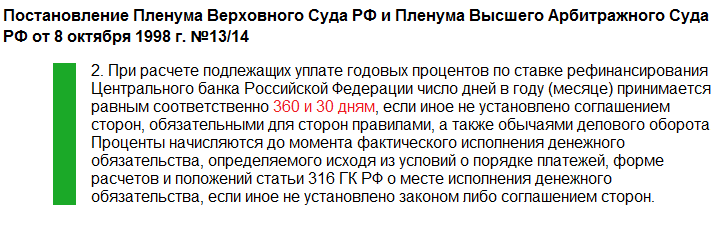

Проценты по статье 395 ГК РФ: правила исчисления

Формула исчисления процентов за пользование чужими денежными средствами, использованная в настоящем калькуляторе, учитывает положения статьи 395 Гражданского кодекса РФ, а также разъяснения совместного постановления Пленума Верховного суда РФ и Высшего арбитражного суда РФ РФ № 13/14 от «08» октября 1998 года.

Расчеты калькулятора полностью соответствуют расчетам на официальном сайте Высшего арбитражного суда РФ.

Что нужно учитывать при взыскании процентов за пользование чужими денежными средствами?

При взыскании процентов по статье 395 ГК РФ необходимо учитывать, что:

- проценты за пользование чужими денежными средствами не являются разновидностью неустойки , однако к ним применимы положения статьи 333 ГК РФ о снижении неустойки;

- проценты начисляются до момента фактического исполнения обязательства;

- проценты по статье 395 ГК РФ начисляются не только в рамках договорных обязательств, но и в рамках внедоговорных , если они носят денежный характер;

- проценты за пользование чужими денежными средствами по отношению к убыткам носят зачетный характер: можно взыскать разницу между реально возникшими убытками и процентами по статье 395 Гражданского кодекса РФ .

Статья 395. Ответственность за неисполнение денежного обязательства

Предыдущая редакция:

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Новая редакция (2015 год):

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Редакция от 03.07.2016:

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

(п. 1 в ред. Федерального закона от 03.07.2016 N 315-ФЗ)

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

(п. 4 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

(п. 5 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

По ставке ЦБ онлайн с последними изменениями 2019 год

Данный Калькулятор поможет рассчитать неустойку за просрочку уплаты долга. Эти штрафные проценты начисляются с даты, когда должник был обязан осуществить платеж по день фактической уплаты долга или предъявления требований в судебном порядке. Может применяться при нарушении сроков выплаты денежных средств по любым денежным договорным обязательствам, договорам, соглашениям или при несвоевременном исполнении решения суда.

| Руб USD EUR | |||||||

| Белгородская обл Брянская обл Владимирская обл Воронежская обл Ивановская обл Калужская обл Костромская обл Курская обл Липецкая обл Москва г Московская обл Орловская обл Рязанская обл Смоленская обл Тамбовская обл Тверская обл Тульская обл Ярославская обл Адыгея Респ Астраханская обл Волгоградская обл Калмыкия Респ Краснодарский край Ростовская обл Архангельская обл Вологодская обл Калининградская обл Карелия Респ Коми Респ Ленинградская обл Мурманская обл Ненецкий АО Новгородская обл Псковская обл Санкт-Петербург г Амурская обл Еврейская Аобл Камчатский край Магаданская обл Приморский край Саха /Якутия/ Респ Сахалинская обл Хабаровский край Чукотский АО Алтай Респ Алтайский край Бурятия Респ Забайкальский край Иркутская обл Кемеровская обл Красноярский край Новосибирская обл Омская обл Томская обл Тыва Респ Хакасия Респ Курганская обл Свердловская обл Тюменская обл Ханты-Мансийский Автономный округ - Югра АО Челябинская обл Ямало-Ненецкий АО Башкортостан Респ Кировская обл Марий Эл Респ Мордовия Респ Нижегородская обл Оренбургская обл Пензенская обл Пермский край Самарская обл Саратовская обл Татарстан Респ Удмуртская Респ Ульяновская обл Чувашская Респ Дагестан Респ Ингушетия Респ Кабардино-Балкарская Респ Карачаево-Черкесская Респ Северная Осетия - Алания Респ Ставропольский край Чеченская Респ Крым Респ | |||||||

|

|||||||

|

Очистить Версия для печати Расчет процентов за пользование чужими денежными средствами по статье 395 ГК РФПри сумме задолженности: Для валюты калькулятор самостоятельно определяет процентную ставку только с 01.06.2015. Укажите, какую процентную ставку применить за период до 01.06.2015: Расчет процентов по денежному обязательству по ст. 317.1 ГК РФ При сумме задолженности: С по ( дн.): р × × / = Введено как первый день просрочки. То есть последний день срока оплаты выпадает на выходной.

Но по правилам ст. 193 ГК РФ, если последний день срока приходится на нерабочий день,

днем окончания срока считается ближайший следующий за ним рабочий день.

Ближайшим рабочим днём,

является .

А первым днём просрочки, соответственно, (ст. 191 ГК РФ). Результат расчета данного калькулятора носит справочный характер и не является официальной информацией. Ответственность за неисполнение денежного обязательства 1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором (в ред. Федерального закона от 3 июля 2016 г. N 315-ФЗ - Собрание законодательства Российской Федерации, 2016, N 27, ст. 4248). 2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. 3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. 4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором (пункт 4 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ - Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412). 5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором (пункт 5 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ - Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412). 6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи (пункт 6 введен Федеральным законом от 8 марта 2015 г. N 42-ФЗ - Собрание законодательства Российской Федерации, 2015, N 10, ст. 1412). Проценты по денежному обязательству 1. В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором. 2. Условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным, за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности. |

- Вы довольно пошлый человек,- возражал Бендер,- вы любите деньги больше, чем надо.

- А вы не любите денег? - взвыл Ипполит Матвеевич голосом флейты.

- Не люблю.

- Зачем же вам шестьдесят тысяч?

- Из принципа!

(из к/ф «12 стульев»)

Не только в Налоговый кодекс РФ вносятся десятки изменений за год. Гражданский кодекс также не остается без внимания. Мы часто обращаем внимание на новинки корпоративного законодательства, сегодня речь пойдет о более обыденных вещах - процентах за просрочку исполнения денежного обязательства. Статья 395 ГК РФ известна не только юристам, но и предпринимателям, ведь правило о необходимости уплачивать пени исходя из ставки рефинансирования долгое время было само собой разумеющимся. Изменения в порядок начисления процентов по ст.395 ГК РФ вносились дважды, с разницей менее года.

Дабы упростить Вам жизнь и уберечь от ошибок в таких мелочах, влияющих на выстраивание отношений с контрагентами при формулировании условий договоров, проясним некоторые моменты в части начисления так называемых «законных процентов».

Проценты за неисполнение денежного обязательства ст. 395 ГК РФ.

Начиная с 01.06.2015г. и, рискнем ограничить срок, по 24.03.2016г. в применении данной статьи существовала путаница, усугублявшаяся еще и появлением статьи 317.1 ГК РФ. Федеральным законом от 08.03.2015г. № 42-ФЗ был введен новый порядок - проценты по ст. 395 стали рассчитываться не на основе ставки рефинансирования, а в соответствии со «средними ставками» банковского процента по вкладам физических лиц в месте нахождения кредитора. Изменения порядка расчетов касались правоотношений, возникших уже после после 1 июня 2015 г. Банк России ежемесячно обновлял показатели банковских процентов для расчета по ст. 395 ГК РФ , и за каждый период просрочки проценты, в случае необходимости, нужно было рассчитывать по своему показателю.

Очевидно, что данный порядок был неудобным, поэтому уже с 01.08.2016г. проценты по ст. 395 ГК РФ предписано рассчитывать по ключевой ставке Банка России, действовавшей в соответствующие периоды. Поясним, что фактически ключевая ставка заменила собой ставку рефинансирования, поэтому смело можно утверждать, что произошел возврат к старому порядку начисления процентов за пользование чужими денежными средствам, который действовал до 01.06.2015 г.

Обозначим периоды, в которые действовали разные правила расчета процентов за неисполнение денежного обязательства по ст. 395 ГК:

за периоды, возникшие до 31.05.2015 , - считаем по действовавшей ставке рефинансирования;

с 01.06.2015г. по 31.07.2016г. - по средним ставкам банковского процента для физических лиц, в т.ч. и за неисполнение денежного обязательства, возникшего на основании заключенного до 01.06.2015г. договора, в отношении периодов просрочки, имевших место с 01.06.2015г., а

с 01.08.2016г . по настоящее время - по ключевой ставке Банка России.

Однако иной размер процентов можно установить в самом договоре, что и рекомендуем сделать для упрощения себе жизни на случай необходимости воспользоваться ст. 395 ГК. При установлении иной ставки в договоре необходимо указать, что речь идет именно о процентах по ст. 395 ГК РФ, в противном случае речь может идти о неустойке, которая исключает применение ст. 395, если иное не закреплено сторонами в договоре (п. 4 ст. 395 ГК РФ). Раньше такого указания в ГК не было, а значит начисление процентов за пользование чужими денежными средствами (ст. 395 ГК РФ) и неустойки (ст.330 ГК РФ) не противоречило друг другу.

Имейте ввиду, что в судебном процессе размер взыскиваемой неустойки и процентов за неисполнение денежного обязательства могут быть уменьшены судом в случае несоразмерности взыскиваемой неустойки последствиям неисполнения обязательства в соответствии со ст. 333 ГК РФ . Пределы уменьшения размера взыскиваемых процентов за пользование чужими денежными средствам установлены п. 6 ст. 395 ГК РФ: суд не может уменьшить проценты по ст. 395 ГК РФ, если кредитором применен их расчет, установленный в самом кодексе (то есть исходя из ключевой ставки). Если же договором предусмотрен иной порядок расчета процентов, суд может уменьшить размер взыскиваемой суммы по заявлению должника, но при этом возможность уменьшения ограничена размером процентов, который получился бы при применении расчета, указанного в п. 1 ст. 395 ГК РФ. Аналогичное ограничение в части уменьшения размера неустойки по ст. 333 ГК РФ давало бы еще больше гарантий дисциплинированности в части исполнения обязательств и понимания, есть ли смысл взыскивать штрафные санкции в суде.

Теперь перейдем к статье 317.1 ГК РФ

Данная статья «дебютировала» как новая норма Гражданского кодекса РФ с 01.06.2015 г. и вплоть до 01.08.2016г. воспринималась как «кривое зеркало» 395-й статьи. С 01 августа 2016 года действует ее новая редакция:

В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором.

п.1 ст. 317.1 Гражданского кодекса РФ

Проценты по ст. 317.1 ГК РФ применяются к отношениям, участниками которых являются как коммерческие организации, индивидуальные предприниматели, так и физические лица (с 01.08.2016г.) и начисляются только на денежные обязательства в следующем порядке:

с 01.06.2015 по 31.07.2016 - «автоматически», за исключением случаев, когда неприменение предусмотрено законом или договором, независимо от нарушения сторонами своих обязательств по договору по ставке рефинансирования,

с 01.08.2016 только в случае, если это предусмотрено законом или договором, по ключевой ставке.

Денежные обязательства возникают, прежде всего, у покупателей (заказчиков). Продавец (исполнитель) также может быть обязан платить данные проценты, но только в случае возникновения обязанности возврата ранее полученного аванса. Сам факт получения аванса не будет являться основанием возникновения денежного обязательства и ст. 317.1 применять не нужно (Письмо Минфина РФ от 9 декабря 2015 г. N 03-03-РЗ/67486). В этом же письме от 09.12.2015г. Минфин, кроме прочего, разъяснил, что проценты, начисленные по ст. 317.1 автоматически или по соглашению сторон подлежат учету налогоплательщиком в составе внереализационных доходов (расходов) при определении налоговой базы по налогу на прибыль организаций.

После появления этой нормы правоприменитель почему-то стал считать право начислить проценты по ст. 317.1 ГК РФ обязанностью и долгое время указывал хозяйствующим субъектам на то, что применение этой нормы обязательно и отказаться от «автоматически» начисленных процентов можно только путем прощения долга, а момент начала начисления процентов по ст. 317.1 должен определятся моментом окончания оказания услуг/выполнения работ. Наличие условий об отсрочке отнюдь не является препятствием для начисления процентов. Все понимали, что эта позиция лишена здравого смысла, но не всегда могли доказать обратное.

С 01.08.2016 г. стороны решают самостоятельно, применять ст. 317.1 ГК РФ к своим отношениям или нет, а не судорожно исключают ее действие в договорах. И начисляют проценты, в случае применения, с момента, когда у покупателя (заказчика) возникло денежное обязательство оплатить товар (работу, услугу), а он оплату не произвел (образовалась просрочка).

Одно неприятное замечание: по тексту закона, изменяющего редакцию ст. 317.1, не содержится норм по действию статьи во времени, а значит в период с 01.06.2015г. по 31.07.2016г. проценты будут начисляться «автоматически» по редакции нормы, действовавшей в указанный период. Так что, если переделали все договоры, то это совсем не зря. Скажем больше - лучше подстраховаться и «обезвредить» эту статью на период с 01.06.2015г. по 31.07.2016г. в договорах, в которых этого сделано не было - воспользоваться п. 2 ст. 425 ГК РФ и распространить отмену/ограничение действия ст.317.1 на денежные обязательства, возникшие (и исполненные) в прошлом.

По-прежнему существует риск, что, не обратив внимания на ст. 317.1 ГК РФ при исполнении договора, заключенного в период с 01.06.2015г. по 31.07.2016г., однажды добросовестный покупатель (заказчик) может обнаружить требование об уплате процентов по денежному обязательству. Например: при оплате товара (работ, услуг) с отсрочкой платежа с суммы 10 млн покупатель (заказчик) должен платить 2 260 рублей в день. И для этого, судя по всему, не нужно нарушать сроки оплаты!

Также одна из сторон по договору может столкнуться с доначислениями по налогу на прибыль в связи с «обязательным» начислением законных процентов. Конечно, суммы небольшие и поводом для проведения проверки они не станут, однако в ходе уже начавшейся проверки это обернется неприятным дополнением к требованиям налогового органа.

Основное назначение нормы ст. 317.1 ГК РФ - это установление платы за пользование денежными средствами, и в этом ее принципиальное отличие от ст. 395 ГК РФ. В ГК РФ эти статьи всегда находились в разных главах: ст. 317.1 в главе «Исполнение обязательств», а ст. 395 в главе «Ответственность за нарушение обязательств» ГК РФ.

Пленум Верховного Суда своим Постановлением № 7 от 24.03.2016г. окончательно пресек все споры по части правовой природы статей 395 и 317.1 ГК РФ, указав в п. 53, что, в отличие от процентов, предусмотренных пунктом 1 статьи 395 ГК РФ, проценты, установленные статьей 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами и начисление с начала просрочки процентов по ст. 395 ГК РФ не влияет на начисление процентов по статье 317.1 ГК РФ.

Предусмотрев в договоре проценты как по ст.317.1, так и по ст.395 ГК РФ, исчисляемые по ключевой ставке (сейчас 10 %), «кредитовать» своего недобросовестного контрагента по договору вы будете уже как минимум по ставке 20% годовых. А если еще предусмотреть в договоре одновременное существование неустойки по ст. 394 и процентов по ст. 395 ГК, то вряд Ваш контрагент рискнет затягивать с исполнением своих обязательств по договору. Учитывая существование вероятности снижения в судебном порядке неустойки (ст. 333 ГК) и пересчета по ключевой ставке процентов по статье 395 ГК, ст. 317.1 ГК может выступить своеобразной гарантией получения Вами такой платы за пользование денежными средствами, которая будет соответствовать условиям рынка кредитных продуктов. Более того, при определении очередности погашения требований по денежному обязательству сумма процентов по 317.1 будет взыскана ранее суммы основного долга.

Для эффективного использования ст. 317.1 включите в договор пункт, к примеру, такого содержания:

Проценты, предусмотренные статьей 317.1. ГК РФ, начисляются на неисполненные в срок, установленный договором, денежные обязательства. Проценты начисляются с начала возникновения просрочки исполнения денежного обязательства и до момента его фактического исполнения. Начисление с начала просрочки процентов по ст. 395 ГК РФ и(или) неустойки не влияет на начисление процентов по статье 317.1 ГК РФ

БОльшая подробность и детализация в части применения и расчета процентов по ст. 317.1 ГК, а также возможность прописать в договоре свои правила применения и размера гражданско-правовых мер ответственности заставляют более детально и тщательно прорабатывать условия договоров, налагают на стороны больше самостоятельности в части обсуждения условий сотрудничества, позволяют предусмотреть свой вариант и тщательно продумать все возможные последствия.