Инвестиционные компании: организация и финансовая деятельность. Лучший способ инвестирования Самые лучшие инвестиции в знания эссе

Читай мотивирующие и умные книги, общайся с интересными людьми, посещай тренинги, ищи новые знания. Инвестиции в свои знания — это интересно само по себе, но еще может многократно окупиться в работе.

Недавно я встретил высказывание, согласно которому инвестиции в себя не подвержены инфляции (то есть обесцениванию с течением времени). Именно поэтому считается, что инвестиции в себя – это самая лучшая идея. В общем и целом, это достаточно разумная идея. И сегодня мы как раз и поговорим о том, что такое личностный ресурс и как мы можем инвестировать деньги в себя, чтобы эти затраты, возможно, принесли отдачу в будущем.

Когда я изучал тему менеджмента знаний, то выяснилось, что основную часть активов любой компании составляют как раз знания. То есть совокупность навыков, способностей и интеллекта команды и всей фирмы. Не случайно, инновационные компании стоят значительно дороже, чем другие крупные организации, но с меньшим интеллектуальным потенциалом. За счет знаний и саморазвития ты можешь качественно улучшить свою жизнь, но при этом когда ты вложишь время и деньги в себя, эти новые способности не только не будут обесцениваться со временем, они станут движущей силой для твоего саморазвития в будущем. При этом, инвестиции в себя невозможно отнять, украсть или обесценить благодаря экономическому кризису.

Почему обычные инвестиции работают плохо

Вложение денег в покупку мечты или впечатления

Например, я очень долго мечтал о покупке машины. И в моей жизни случился период, когда я сумел получить очень неплохой доход в бизнесе. Я долго ходил по автосалонам и думал, какую машину взять. В какой-то момент я подумал: что толку от тех денег, что я заработал, если я не использую эти деньги по прямому назначению? Я собрал все деньги со всех банковских счетов и еще одолжил кучу денег у родителей. В итоге купил машину, о которой изначально даже и не мечтал. Это была очень большая и значимая для меня покупка. Первая машина в семье стала настоящим другом. Первые месяцы она принесла огромное количество положительных эмоций, принесла новый опыт. А сегодня машина помогает в повседневных делах и является верным другом и помощником семьи. Для меня это было хорошей инвестицией.

Да, с точки зрения финансиста, машина – это настоящая черная дыра . Она постоянно требует денег на обслуживание. Например, в этом месяце мне пришлось купить новый комплект резины, что обошлось примерно в 25 тысяч рублей. Но ту помощь, которую машина оказывает в делах и сколько она экономит времени – невозможно сосчитать в деньгах. Это качественно новый уровень жизни.

Не обязательно покупать машину. Для кого-то важным в жизни являются путешествия. Почему бы не отправиться в интересные места и не отдохнуть в Европе, странах Америки или куда вы всю жизнь мечтали попасть. Вкладывай деньги во впечатления или в дело своей мечты.

К примеру, если у меня появятся свободные деньги – я с большим удовольствием попробую запустить новый бизнес. Например, мини-кофейню. Мой первый бизнес был связан с созданием интернет-СМИ. Сейчас он плавно перетекает в создание своего видеоканала на Youtube. А в будущем я наверняка найду куда применить новые деньги. Потому что для меня собственный бизнес – это всегда новые острые ощущения и это мне интересно.

Можно вложить деньги в свое хобби. Например, можно начать заниматься фотографией. Не факт, что эти вложения когда-нибудь окупятся. Но вряд ли ты будешь сожалеять о том, что потратил свои деньги на такие вещи.

Покупка отпуска для себя

Прошлым летом я полностью расслабился. Почти все время занимался прогулками по городу, пробежками в лесу с друзьями, велопокатушками. Работой занимался постольку поскольку. И, как ни странно, после окончания лета у меня появилась новая идея – чем можно теперь заняться. Именно тогда я окончательно решил, что попробую заниматься видеоконтентом. И вы знаете? Это стоит того, чтобы хотя бы раз попробовать – целое лето посвятить самому себе, не думать о работе и каких-то делах. Это было лучшее лето в моей жизни – без преувеличений. Раньше я всегда занимался работой, учебой, предпринимательством. Чем угодно, но только не собой.

Инвестирование денег в саморазвитие: книги, тренинги и так далее

Отличной идеей является развитие себя. Прокачать свои навыки, пересмотреть свои привычки, почитать книги по специальности и общеразвивающие по деловой тематике. Все это стоит копейки, но может кардинально улучшить качество жизни. Тут, разумеется, нужно будет инвестировать не только и не столько деньги, а скорее – речь идет о вложении своего времени в саморазвитие.

В частности я стараюсь читать развивающую литературу и какие-то интересные идеи внедрять в жизнь. Например, недавно я прочитал книгу «Сила воли» (автор – Келли Макгонигал). Эта книга помогла мне избавиться от привычки играть в онлайн игры. Сейчас я занимаюсь тем, что читаю книгу Арта Маркмана. Книга называется «Рациональные перемены». Благодаря этой книге я начал заниматься вторым сайтом о саморазвитии. Я включил в свой распорядок дня привычку – час перед сном заниматься порталом сайт и уже третий день подряд эта новая привычка не дает сбоев. Если все пойдет в том же духе и дальше – то через год-другой сайт станет достаточно известным и раскрученным.

Вложение денег в здоровье

Простой пересмотр своей диеты и включение спорта в повседневную жизнь может качественно улучшить твое здоровье. В конечном итоге, здоровый сон, рациональное питание и спорт в долгосрочной перспективе могут улучшить качество твоей жизни.

Здесь и сейчас ты можешь этого не заметить. Но с каждым годом мы не молодеем. И мышление на опережение тут — это то, что пригодилось бы каждому человеку.

В сухом остатке

Некоторые финансисты советуют вкладывать деньги в здоровье, образование и отдых. Фактически, обо всех этих аспектах мы сегодня и поговорили. Что бы там не происходило с фондовым рынком или с курсами доллара, евро и рубля, но твое здоровье, уровень личностного развития даст тебе больше, чем самый толстый банковский счет. Устрани стрессы из жизни, вложи время и силы в саморазвитие. И ты очень быстро увидишь результаты.

Добрых суток, дорогие друзья! Эта статья участвует в «Ленивом конкурсе на лучшую статью» на блоге Ленивого инвестора и говорить мы будем об инвестировании, конечно.

Многие подумают, что инвестирование им не интересно и они никогда им не занимались и не планируют, но это не так.

Прочитав статью, Вы поймет, что все мы являемся инвесторами, только не всегда это осознаем.

Из статьи Вы узнаете:

- о моем первом опыте инвестирования;

- является ли инвестирование пассивным источником дохода;

- с чего лучше начать инвестирование.

Итак, начнем с моего первого опыта в инвестировании. Если Вы думаете, что я Вам расскажу, как сразу же получила солидную прибыль и как все было здорово, то Вы ошибаетесь.

Мои первые вложения оказались неудачными. Кто виноват? Нечестные компании, которые исчезли с моими деньгами? Нет. Виновата я сама.

Потому что желание получить прибыль как можно больше и как можно скорее было сильнее, чем здравый смысл.

Потому что я инвестировала в то, в чем совершенно не разбиралась. Потому что вложила все лишь в один , забыв о необходимости диверсификации.

И результат оказался вполне предсказуемым. Правда, мне повезло в двух вещах: я вложила не последние деньги, а ту сумму, которую могла себе позволить потерять, а во-вторых данный опыт послужил мне хорошим уроком.

Неудача — это всего лишь небольшой этап на пути к успеху. Кроме этого неудачи — это прекрасные учителя, нужно только сделать из их правильные выводы.

Какой же вывод сделала я? — это прекрасный способ приумножить свои деньги, но это далеко не пассивный источник дохода. Да, он требует меньших временных затрат и его легко совмещать с другими видами заработка.

Но, чтобы стать успешным инвестором, нужно разбираться в той сфере, в которую Вы инвестируете, хотя бы немного. То есть анализ ситуации необходим. Еще Уоррен Баффетт, величайший инвестор, сказал:

Никогда не инвестируй в бизнес, в котором ничего не понимаешь

Следовало бы прислушаться к его совету.

А как же доверительное управление? Подумаете Вы. Ведь оно именно для того и существует, чтобы доверить свои деньги профессионалам, которые и будут заниматься инвестированием за Вас.

Но ведь чтобы выбрать надежного управляющего, нужно изучить его деятельность, успехи, отзывы других инвесторов. Да и контролировать его действия тоже необходимо. То есть это требует от Вас некоторых действий и знаний.

Даже когда Вы отдаете деньги банку (наименее доходный, но наиболее надежный инвестиционный инструмент), Вам необходимо изучить его деятельность, активы, надежность, чтобы не выбрать тот, который обанкротится через несколько месяцев.

Кроме этого даже уже вложив деньги, нужно постоянно следить за ситуацией и анализировать. Я уже не говорю о ПАММ счетах, тут без знаний никак не обойтись.

Но мы воспринимаем инвестирование, как пассивный источник дохода, и очень часто именно такое восприятие и приводит к неудаче и потере денег.

Кроме этого, когда мы слышим об инвестировании, то сразу представляем, что это вложение денег с целью получения прибыли. На ум приходят депозиты в банках, форекс, акции. Но есть и другой способ инвестирования. Не всегда очевидный, но достаточно надежный.

С чего же следует начать инвестирование? А начать следует, по моему глубокому убеждению, с инвестиций в себя, в свое образование, знания.

В принципе это делает каждый человек, но только не воспринимает это как инвестиции.

Я думаю, большинство из Вас получили высшее образование. Но вот относились ли Вы к нему, как к инвестиции?

Ведь Вы вкладываете свои время и деньги, чтобы обучиться профессии, которая будет приносить Вам в будущем доход. И этот будущий доход будет напрямую зависеть от Вашего выбора сейчас. Если бы мы все относились к обучению, как к инвестиции, то делали бы выбор более осознанно.

Например, Вы стали бы выбирать специальность, ориентируясь не на престижность, а на востребованность. И тем самым это позволит избежать следующей ситуации:

Этот же подход можно применить уже работающему человеку. Например, Вы хотите повысить свою зарплату в несколько раз. Составьте свое честное резюме. Мы любим преувеличивать свои достоинства. Зная пару слов по-английски, пишем о свободном владении.

В данном случае этого не требуется, ведь резюме кроме Вас никто не увидит. После составления зайдите на сайты по поиску работы и изучите похожие вакансии, но с зарплатой в несколько раз больше, чем Ваша. И посмотрите, какие предъявляются требования.

Проанализировав ситуацию и выяснив, каких знаний и навыков Вам не хватает, Вы можете инвестировать деньги в свое обучение и затем найти работу с лучшей зарплатой, либо попросить прибавки на старом месте работы.

И это лишь пару примеров, как инвестиции в себя, помогут выйти на новый уровень доходов. Даже когда мы покупаем какой-то курс или тренинг, мы инвестируем в себя.

Занятие спортом и — это ведь тоже инвестиции в себя. Находясь в хорошей форме и имея крепкое здоровье, Вы будете работать более эффективно и успевать сделать намного больше.

Представьте, что Вы — это предприятие, а Ваши знания — активы. Сначала Вы с легкостью обходите конкурентов.

Но идет время, мир развивается стремительно, появляются новые технологии, а Вы забываете инвестировать в собственное предприятие и обновлять Ваши активы. Компания, которая не инвестирует в собственное развитие, берет на себя большие риски.

В качестве блоггеров мы постоянно , реагируем на нововведения поисковых систем, осваиваем новые технологии продаж. Так и в инвестировании нельзя быть пассивным, нужно постоянно обучаться.

Инвестиции в себя — самые безопасные инвестиции, которые обязательно дадут результаты.

Бенджамин Франклин сказал:

Инвестиции в знания всегда дают хорошие проценты

И если Вы решили заняться инвестированием в ПАММ-счета, в акции, то инвестируйте сначала в себя, то есть узнайте о выбранной сфере инвестиций, как можно больше.

Учитесь у экспертов. И тогда Вы добьетесь успеха быстрее.

Добрый день, уважаемые читатели финансового журнала «сайт»! Сегодня мы поговорим об инвестировании. Мы расскажем, что это такое и какие виды инвестиций существуют, с чего лучше начать и куда можно инвестировать деньги.

Из статьи вы узнаете:

- Что такое инвестиции и в чем состоит их выгода;

- Какие виды инвестиций самые распространенные;

- Каковы преимущества и недостатки частного инвестирования;

- Какие шаги предпринять, чтобы начать инвестировать;

- Какие способы инвестирования личных финансов существуют.

Статья будет полезна всем, кто интересуется инвестициями. Полезную информацию для себя найдут как новички в сфере инвестирования, так и те, у кого уже имеется опыт.

Что такое инвестирование и какие виды инвестиций бывают, с чего начать и как правильно делать инвестиции, куда лучше инвестировать свои деньги — об этом и не только вы узнаете, прочитав статью до конца

Далеко не все понимают, что инвестированием в современном мире занимаются абсолютно все. По сути даже образование представляет собой особый вид инвестирования , так как это вклад в будущее, ведь именно качественное образование поможет найти хорошую работу с достойной заработной платой.

Например , этот же принцип действует в спорте. Регулярно занимаясь, человек делает вклад в красоту и здоровье. Если же он профессиональный спортсмен, каждая тренировка является инвестированием в будущие победы.

Таким образом, инвестирование отображает важнейшее правило жизни человечества. Оно гласит: получить что-либо в будущем невозможно, если ничего не сделать для этого в настоящем.

Отсюда можно вывести основной смысл инвестиций: они представляют собой умственные, денежные, материальные вложения, которые в перспективе приведут к получению дохода через короткий или длительный срок.

К сожалению, в России, а также странах бывшего СССР уровень финансовой грамотности находится на довольно низком уровне. Результат – отсутствие правильных знаний о перспективах финансовых вложений.

Большинство жителей этого региона считают, что инвестиционной деятельностью могут заниматься только кредитные организации, государственные органы, а также крупные компании.

Также бытует мнение, что зарабатывать на вложении средства среди частных лиц могут только весьма богатые люди. На самом же деле заняться инвестициями может абсолютно каждый. Для этого достаточно иметь желание, а также теоретическую и практическую подготовку.

Прежде всего, стоит изучить понятие инвестирования . Произошло это слово от латинского in-vestio , что в переводе означает одевать . Не совсем понятно, каким образом связаны эти два слова.

Инвестирование в экономическом смысле имеет несколько определений. Мы приведем самое простое для понимания.

Инвестирование — это вложение средств в различные материальные, а также нематериальные активы ради их приумножения.

Производятся инвестиции в различных сферах экономики, а также социальной и интеллектуальной жизни людей.

Объектами инвестирования, то есть имуществом, в которое вкладываются деньги, могут быть:

- денежные средства разных стран;

- различные типы ценных бумаг;

- объекты недвижимости;

- оборудование;

- объекты интеллектуальной собственности.

В случае инвестирования вложения осуществляются единожды. После этого в перспективе можно рассчитывать на постоянное получение прибыли.

Инвестиции помогают преодолеть основное экономическое правило. Оно гласит, что у того, кто хранит денежные средства дома, их количество непрерывно уменьшается.

Дело в том, что постоянно и неизбежно снижается покупательная способность имеющихся денег. К этому приводят инфляция , различные экономические кризисы , а также девальвация .

Отсюда вытекает важнейшая цель любого инвестирования , которая заключается не только в сохранении, но и в постоянном увеличении капитала.

2. В чем заключается выгода инвестирования? 📑

Тратить минимум времени и сил на получение дохода вполне реально. Подобный вариант зарабатывать средства называют . Именно к такому способу заработка стремятся все адекватные люди. Особенно это касается бизнесменов , а также манимейкеров , то есть людей, которые получают доход с использованием Интернета.

Одним из способов пассивного заработка выступает инвестирование средств в какие-либо прибыльные направления . Иными словами, удачные инвестиции позволяют рассчитывать на то, что в конечном итоге можно добиться главной цели любого здравомыслящего человека, которая заключается в минимальном расходовании времени на зарабатывание средств.

Получается, что у человека появится возможность заниматься тем, что ему удобно. В конечном итоге удачное вложение средств приведет к тому, что отпадет необходимость каждый день ходить на работу и тратить большую часть своего времени на обеспечение достойного существования себе и своей семье.

Вместо самого человека работать будет его капитал , инвестору же останется получать регулярную и стабильную прибыль.

Многие к таким заявлениям относятся весьма скептически . Это вполне понятно, учитывая, что в нашей стране политика и экономика очень нестабильны. Но есть смысл прекратить сомневаться, лучше всего трезво оценить открывающиеся возможности.

Важно помнить , что неуверенные в собственных силах люди никогда не смогут избавиться от безденежья, а также от тяжелого ярма наемного работника.

Многие задаются вопросом, почему кому-то удается , а другие никак не могут выбраться из долговой ямы. Дело вовсе не заключается в имеющихся талантах, высокой работоспособности, отличных . На самом деле все заключается в том, что одни люди умеют эффективно распоряжаться принадлежащими им средствами, а другие – нет.

Даже те, у кого первоначальные активы одинаковые, в итоге могут получать совершенно разный доход . Связано это во многом с кардинальным различием в отношении к материальным, а также личностным ресурсам.

Таким образом, успеха можно добиться только в том случае, если грамотно направлять имеющиеся в наличии активы, иными словами, инвестировать их.

Следует иметь в виду , что сказанное относится не только к денежным средствами и имуществу, но и к умственным способностям, энергии, а также времени.

Грамотные и доходные инвестиции приносят в жизнь следующие выгоды:

- прибыль, не зависящую от временных затрат;

- финансовую независимость;

- свободное время для занятий семьей, хобби, путешествий и прочего;

- стабильное будущее, в котором можно быть уверенным.

Грамотно инвестировав средства, можно будет забыть о необходимости тратить значительное количество времени, чтобы обеспечить свои потребности. Не стоит рассчитывать, что делать абсолютно ничего не придется, нужно будет учиться , анализировать , а также рисковать .

Тем не менее, рано или поздно такие старания дадут положительный результат . В качестве него может быть стабильная прибыль . Сначала, скорее всего она будет лишь дополнительным доходом, но постепенно сможет стать основным .

Кроме того, в процессе инвестирования обязательно будет приобретен бесценный опыт. Он обязательно пригодится в будущем, даже если заработать существенных денег не удастся. Кстати, в одной из статей мы писали, без вложений.

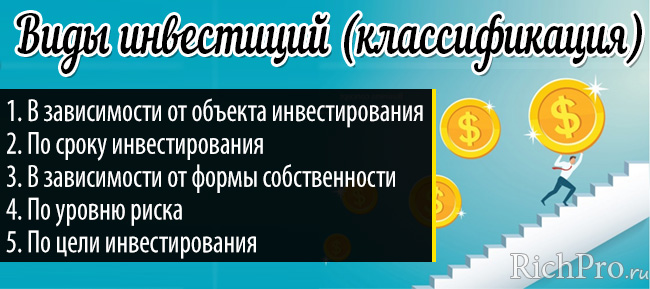

Классификация форм и видов инвестиций

3. Основные виды инвестиций и их классификация 📊

Инвестиции неоднородны. Можно выделить огромное количество их видов. При этом каждый из них обладает уникальными характеристиками.

Разнообразие критериев, в соответствии с которыми можно описать инвестиции ведет к существованию большого количества классификаций. Мы расскажем о пяти основных.

Вид 1. В зависимости от объекта инвестирования

Одной из важнейших характеристик инвестиций является объект, в который вкладываются средства.

На этом признаке основывается следующая классификация:

- Спекулятивные инвестиции подразумевают приобретение какого-либо актива (ценных бумаг, иностранной валюты, драгоценных металлов) для последующей их реализации после возрастания стоимости.

- Финансовые инвестиции – вложение капитала в разные финансовые инструменты. Чаще всего с этой целью используются ценные бумаги, а также паевые фонды.

- Венчурные инвестиции – вложения в перспективные, активно развивающиеся, зачастую недавно созданные компании. В этом случае ожидается, что в будущем они начнут приносить огромную прибыль. Более подробно про читайте в отдельной статье нашего журнала.

- Реальные инвестиции предполагают вложение денежных средств в различные формы реального капитала. Это может быть приобретение земельного участка, вложения в строительство, покупка готового бизнеса, авторского права, лицензии.

Вид 2. По сроку инвестирования

Для инвесторов огромное значение имеет то, на какой период времени их средства будут ограничены в возможностях пользования. Иными словами, важен срок, то есть время, на которое деньги будут вложены.

В зависимости от этого признака выделяют следующие виды инвестиций:

- краткосрочные , срок вложения по которым не превышает года;

- среднесрочные – инвестиции на 1-5 лет;

- долгосрочные – деньги будут вложены больше чем на 5 лет.

В отдельную группу можно также выделить аннуитетные инвестиции , которые могут быть сделаны на любой период времени. При этом прибыль от них поступает периодически.

Ярким примером являются банковские депозиты с ежемесячным перечислением процентов на отдельный счет.

Вид 3. В зависимости от формы собственности

Если рассматривать в качестве критерия классификации субъекта, который инвестирует средства, можно выделить:

- частные инвестиции – вложения осуществляются физическим лицом;

- зарубежные – средства инвестируются иностранными гражданами и компаниями;

- государственные инвестиции – субъектом выступают различные государственные органы.

Существуют ситуации, когда не все вложенные деньги принадлежат одному субъекту. В этом случае говорят о комбинированных или смешанных инвестициях .

Например , часть вложенных денег принадлежит государству, остальные – частному инвестору.

Вид 4. По уровню риска

Одним из важнейших показателей любых инвестиций является уровень риска. Традиционно он находится в прямой зависимости от доходности. Иными словами, чем выше риск, тем большую прибыль принесет инвестиционный инструмент.

В зависимости от уровня риска все инвестиции делят на три группы (расположены в порядке возрастания степени рискованности):

- консервативные ;

- вложения с умеренным риском ;

- агрессивное инвестирование .

Несмотря на то, что существуют инвесторы, которые в погоне за высокой прибылью согласны на то, чтобы их вложения подвергались высокому риску, большинство все-таки избегают высокорисковых инвестиций. Это касается как новичков , так и опытных инвесторов .

Решением проблемы может стать диверсификация , которая хотя и не помогает полностью устранить риск, но позволяет значительно снизить его. Под диверсификацией понимают распределение капитала между несколькими типами инвестиций.

Вид 5. По цели инвестирования

В зависимости от целевого назначения традиционно выделяют следующие виды инвестирования:

- прямые инвестиции подразумевают вложение капитала в области материального производства, реализации товаров и услуг, инвестор обычно при этом получает часть уставного капитала фирмы, которая составляет не меньше 10%;

- портфельные предполагают инвестирование средств в различные ценные бумаги (обычно акции и облигации), активного управления инвестициями не предполагается;

- интеллектуальные предполагают вложение руководством компании средств в обучение сотрудников, проведение различных курсов и тренингов;

- нефинансовые инвестиции – деньги вкладываются в различные проекты (оборудования, машин), а также права и лицензии.

Таким образом, существует несколько классификаций инвестиций в зависимости от различных критериев.

Благодаря разнообразию видов каждый инвестор может выбрать тот тип инвестиций, который идеально подходит именно ему.

4. Преимущества и недостатки частных инвестиций 💡

Как и любой другой экономический процесс, частные инвестиции имеют свои плюсы и минусы . Важно еще до начала любых вложений внимательно изучить их. Это поможет в дальнейшем повысить эффективность процесса.

Плюсы (+ ) частных инвестиций

Можно назвать следующие преимущества частных инвестиций:

- Инвестирование представляет собой один из видов пассивного заработка. Это является важнейшим преимуществом инвестиций. Именно ради пассивного дохода большинство людей и начинают вкладывать средства. Для получения равноценных денежных сумм инвестор тратит значительно меньше времени и сил, чем тот, кто активно трудится в качестве наемного работника.

- Процесс инвестирования является очень интересным, а также помогает научиться новому. Познавательность инвестиционной деятельности заключается в повышении финансовой грамотности , приобретении опыта работы с различными инвестиционными инструментами. В то же время традиционный наемный труд отличается однообразием, во многом именно поэтому он становится ненавистным. В этом плане инвестиции значительно выигрывают.

- Инвестирование позволяет диверсифицировать получаемый доход. Традиционно каждый человек получает доход из одного источника – заработную плату от работодателя или пенсию . Реже к ним добавляется еще один-два источника, например, доход от сдачи в аренду квартиры . В то же время инвестирование позволяет распределить капитал между неограниченным количеством активов, что даст возможность получать доход из различных источников. Благодаря такому подходу можно в разы увеличить безопасность личного или семейного бюджета. Получается, что в случае потери дохода из одного источника, средства продолжат поступать из других.

- Инвестирование предоставляет возможность реализовать себя, а также достигнуть своих целей. Практика доказывает, что именно у инвесторов больше всего шансов достигнуть поставленных целей, а также стать успешным. Связано это с тем, что именно инвестирование позволяет достигнуть материального благополучия , а также освободить значительную часть времени. Это время можно потратить на семью, увлечения, самореализацию. Именно инвесторы чаще всего занимают верхушки рейтингов самых богатых людей.

- Теоретически доход, получаемый в процессе инвестирования, является неограниченным. Действительно, размер активного дохода всегда ограничивается тем, сколько времени и сил было потрачено. В то же время при пассивном доходе подобные ограничения отсутствуют . Более того, если в процессе инвестирования прибыль не снимать, а вновь вкладывать, доходность инвестиций будет возрастать по формуле сложных процентов.

Минусы (− ) частных инвестиций

Несмотря на значительное количество плюсов, инвестиции имеют и недостатки.

Среди них можно выделить следующие:

- Основным недостатком инвестирования является риск. Вне зависимости от того, какой инвестиционный инструмент будет использован, существует вероятность полной или частичной потери вложенного капитала. Конечно, если инвестировать средства в надежные активы, риск будет минимальным, но все-таки он сохраняется .

- Инвестирование сопряжено с нервным стрессом. Особенно это касается новичков. Нередко стоимость инструмента, в который были вложены средства, движется не в том направлении, куда хотелось бы инвестору. Естественно, это ведет к образованию убытка, пусть даже и временного. В этих ситуациях инвесторы подвергаются серьезному психологическому напряжению .

- Для успешного инвестирования требуется большой объем знаний. Потребуется постоянно обучаться и самосовершенствоваться . С одной стороны, приобретение дополнительных знаний является полезным процессом и лишним никому не будет. С другой стороны, для этого потребуется потратить достаточно много времени. Кроме того, важно наличие желания и самодисциплины , которые есть не у всех. В то же время при отсутствии необходимых знаний частное инвестирование становится похожим на блуждание во тьме.

- Процесс инвестирования чаще всего не гарантирует получения постоянной прибыли. Очень мало инструментов, которые дают гарантию получения дохода. Гораздо чаще инвесторам приходится ориентироваться на прогнозные величины, которых в случае изменения рыночной ситуации не всегда удается достигнуть. Более того, иногда частные инвестиции ведут к образованию убытка . В сравнении с инвестициями различные варианты активного заработка дают больше гарантий получения постоянной суммы дохода.

- Для начала инвестирования потребуется денежный капитал. При этом если с получаемой прибыли планируется достойно жить и содержать семью, сумма вложений потребуется весьма значительная . На создание такого капитала может уйти значительное количество времени и сил.

Таким образом, сравнивая преимущества и недостатки инвестирования, можно сделать вывод о том, что плюсы все-таки перевешивают минусы .

Конечно, решить стоит ли заниматься вложением капитала каждый должен сам. Однако мы считаем, что лучше инвестировать.

Для начала можно использовать небольшие суммы и инструменты с минимальным риском.

Как правильно инвестировать деньги за 5 шагов — инструкция для новичков (чайников)

5. Как инвестировать деньги — пошаговое руководство по инвестированию для начинающих 📝

Многие начинающие инвесторы задаются вопросом, а также как эффективно начать инвестировать. Именно поэтому далее в статье мы приводим пошаговую инструкцию . Она поможет любому желающему сделать первые шаги в инвестировании и тем самым достичь своих финансовых целей.

Конечно, изначальная ситуация для каждого инвестора индивидуальна. Тем не менее, можно выделить общие правила, которым необходимо следовать, они полезны для всех случаев и каждого инвестора.

Для начала инвестирования требуется преодолеть восемь последовательных шагов. Для достижения успеха не стоит пропускать ни один из них.

Шаг 1. Оценка имеющейся финансовой ситуации и приведение в порядок личных финансов

Прежде всего, следует описать свои доходы . При этом определить следует источник доходов, насколько они регулярны и стабильны. Кроме того, следует зафиксировать их размер.

Далее оцениваются расходы , их следует фиксировать по статьям. При этом обязательно помечают категорию расходов, то есть являются ли они разовыми , регулярными или нерегулярными .

Следующий пункт финансового плана – описание имеющихся в наличии активов . Это могут быть автомобиль , квартира , банковские депозиты , земельные и дачные участки , ценные бумаги , доли в уставных капиталах и прочее. Важно обозначить стоимость каждого из активов, а также размер прибыли от него.

После этого рассчитывается рентабельность каждого актива , которая равна отношению приносимой им прибыли к стоимости. Скорее всего, все или большинство активов окажутся неприбыльными или влекущими дополнительные расходы. На этом этапе подобная ситуация вполне нормальна.

После того, как активы будут описаны, важно также составить список пассивов . Это могут быть любые обязательства – кредиты , в том числе ипотечный, а также другие долги , например, налоги и страховые взносы .

На этом этапе важно оценить размер расходов, которые выплачиваются по соответствующим обязательствам ежегодно . Также стоит оценить в процентах отношение суммы расхода к общей сумме обязательств.

Теперь бюджет следует оценить путем расчета двух коэффициентов:

- Инвестиционный ресурс – разница между доходами и расходами;

- Чистый капитал – разница между активами и пассивами.

В идеале значение первого показателя должно быть не менее 10 -20 процентов от суммы дохода. Если же размер инвестиционного ресурса не достиг этого значения, или оказался меньше нуля, прежде чем начать инвестирование придется прибегнуть к мерам финансового оздоровления бюджета.

В ходе составления и анализа финансового плана следует быть максимально честным, нельзя пытаться приукрасить сложившуюся ситуацию. Важно в бюджете описать все точно как есть на самом деле.

Важно понимать , что именно бюджет, составленный на этом шаге, является основой будущего финансового плана, без которой составить качественный план никак не удастся.

Таким образом, результатом первого шага должно стать понимание того, откуда в ваш бюджет поступают средства, а также каким образом они расходуются .

Кроме того, можно понять, сколько средств остается после внесения основных платежей, а также сколько времени удастся просуществовать, если поступления из основного источника доходов прекратятся.

Шаг 2. Создание финансового резерва

Для использования при возникновении непредвиденных ситуаций следует создать финансовый резерв . Следует понимать, что он важен не только в практическом плане, но и в психологическом . Такой резерв дает очень прочное ощущение уверенности, а также стабильности.

Осознание того, что у человека есть небольшой запас денег на случай непредвиденных жизненных обстоятельств делает жизнь психологически гораздо более комфортной.

В итоге финансовый резерв представляет собой доступный, но при этом весьма эффективный способ сделать жизнь более комфортной, а также значительно сократить уровень стресса.

В практическом плане финансовый резерв обеспечивает выполнение двух функций:

- Оплата регулярных расходов в том случае, если по каким-либо причинам основной источник дохода перестанет пополнять бюджет;

- Финансирование мелких непредвиденных трат – ремонта бытовой техники, услуг врача и прочего.

Идеальный размер финансового резерва должен обеспечивать оплату постоянных расходов на протяжении периода равного от трех месяцев до полугода .

Хранить созданный резерв следует в той валюте, в которой осуществляется оплата основных расходов. При этом лучше всего вложить денежные средства в банк .

Выбирать следует такую кредитную организацию, которая отвечает следующим критериям:

- участие в ;

- кредитная организация находится не ниже пятидесятого места по размеру активов либо является филиалом крупной международной компании;

- удобное местоположение, а также график работы позволят пользоваться услугами банка, не тратя на это целый день.

Для накопления не стоит выбирать карточные счета, так как в этом случае велик соблазн израсходовать средства не так, как запланировано. Лучше всего открыть текущий либо накопительный счет . Однако в этом случае слишком низкие проценты на остаток на счете.

Идеальным вариантом может стать депозит . Но следует обратить внимание, чтобы он соответствовал следующим критериям:

- минимальная сумма пополнения должна быть комфортной для ежемесячного накопления;

- в случае необходимости можно снять часть средств без потери процентов;

- в идеале проценты должны начисляться и капитализироваться ежемесячно.

Получается, что при выборе банка процентная ставка не должна выступать определяющим условием. Но следует обратить внимание, чтобы она была ни самой низкой, ни самой высокой среди существующих на рынке.

Как только банк и вклад будут выбраны, нужно пополнить счет до суммы рассчитанного финансового резерва.

Шаг 3. Разработка целей, а также задач инвестирования

На этом этапе следует определиться, что будущий инвестор желает сделать в жизни, чего получить, какое имущество приобрести. При этом для каждой цели необходимо определить, сколько для ее достижения потребуется денег , в какой валюте. Кроме того, важно определить, к какому моменту цель должна быть достигнута.

После того, как цели будут определены, их следует проранжировать , то есть пронумеровать, по убыванию важности и приоритета. Таким образом, станет ясно, куда следует направлять средства в первую очередь .

Шаг 4. Определение приемлемого риска

Будущий инвестор на этом этапе определяет, какой финансовый риск он согласен выдержать , чтобы достичь поставленных целей. Также в этот момент определяется, какие ситуации в инвестировании будут неприемлемы.

Иными словами, некоторые инвесторы вполне спокойно относятся к временной просадке капитала даже на 40 % . Другие же напротив, чувствуют себя абсолютно некомфортно даже при возникновении убытка в пределах 10 %.

Шаг 5. Разработка инвестиционной стратегии

В этот момент важно определить для себя следующие моменты:

- размер вкладываемой суммы;

- периодичность инвестирования – один раз либо регулярно;

- возникновение какого типа рисков недопустимо, и должно быть заранее захеджировано;

- какую часть личного времени инвестор готов тратить на то, чтобы управлять вложениями;

- определяются запретные финансовые инструменты – кто-то принципиально не инвестирует в алкогольную и табачную отрасли, кто-то предпочитает финансировать иностранные компании и тому подобное;

- решается, в какие виды и типы активов будут инвестироваться средства;

- какие налоги могут возникнуть, каким образом их можно минимизировать.

После того, как обозначенные выше условия будут определены, следует четко прописать, каким образом будут приниматься инвестиционные решения. То есть, необходимо решить, какие моменты принимать во внимание, а какие игнорировать. Кроме того, важно определить, какие действия должны последовать при возникновении тех или иных событий.

Не менее важно определить, как часто и под влиянием чего анализировать действующую инвестиционную стратегию, а также, при каких обстоятельствах следует пересмотреть и изменить ее.

Шаг 6. Стресс-тестирование разработанной стратегии

На этом этапе проводится тестирование разработанной на предыдущем шаге стратегии по принципу «что, если?» . Для этого следует задать себе максимальное количество вопросов и как можно правдивее ответить на них.

Начало вопросов должно быть следующим: что произойдет с поставленными мною инвестиционными целями. Вторая часть вопроса (если ) зависит от обстоятельств жизни инвестора и для каждого индивидуальна.

Примерами окончания вопросов могут служить:

- если я потеряю работу;

- если я серьезно заболею;

- если сломается машина.

Итогом подобного тестирования должна стать разработка защитной инвестиционной стратегии. Основной ее задачей является определение возможностей, которые позволят не отказываться от реализации инвестиционной стратегии даже при неблагоприятном стечении обстоятельств.

Многие трудности можно не только заранее обозначить, но и застраховаться на случай их возникновения.

Шаг 7. Выбор способа вложений

В этот момент потребуется определить:

- посредством какой компании будет проводиться инвестирование;

- каким образом будут вноситься денежные средства;

- как снимать заработанную прибыль;

- в чью пользу и в каком объеме потребуется производить платежи (комиссий и налоги).

Шаг 8. Формирование инвестиционного портфеля

Только после того, как все предыдущие этапы подготовки к инвестированию будут преодолены, можно начать формировать инвестиционный портфель . Иными словами только в этот момент можно перейти непосредственно к вложению денежных средств.

На этом шаге потребуется сделать следующее:

- выбрать определенные инструменты, которые будут соответствовать разработанной инвестиционной стратегии;

- вложить деньги в подобранные активы.

Многие скажут, что приведенная инструкция слишком сложна, не обязательно преодолевать такое большое количество шагов. На самом деле только последовательное выполнение всех восьми этапов способно привести инвестора к следующему результату:

- Удастся разобраться в личной финансовой ситуации;

- Сформируется финансовый резерв, который позволит удержаться на плаву в течение полугода;

- Появится чувство уверенности в будущем, а также застрахованности от неожиданностей и мелких неприятностей;

- Будет разработан конкретный план действий, который позволит приумножить собственные средства;

- Появится грамотно структурированный финансовый портфель.

Те, кому удастся преодолеть эти непростые, на первый взгляд, шаги могут с уверенностью ожидать положительного результата от инвестиций.

Проверенные способы куда лучше инвестировать деньги, чтобы они работали

6. Куда инвестировать деньги — ТОП-9 лучших способов инвестирования личных финансов 💰

Существует огромное количество инструментов для инвестирования. Выбирая для себя идеальное направление, следует исходить не только из собственных предпочтений относительно уровня риска и доходности . Важно также согласовать способ инвестирования с экономической ситуацией в стране.

Мы предлагаем вашему вниманию наиболее популярные и надежные варианты для вложения денежных средств.

Способ 1. Банковские вклады

Совет 5. Читайте книги по инвестированию

Сегодня в сети можно найти значительное количество литературы, касающейся инвестирования. Каждый среди этого многообразия найдет то, что подходит именно ему.

Множество книг написано доступным и понятным языком . Поэтому, если для вас язык автора окажется слишком сложным, смело откладывайте книгу. Возможно ее время попросту не пришло. Прочитаете ее позднее.

Таким образом, начинающим инвесторам следует прислушиваться к советам профессионалов. Это в обязательном порядке поможет достичь успеха в инвестировании.

11. FAQ по инвестициям — ответы на часто задаваемые вопросы 🔔

Процесс инвестирования является многогранным и непростым. Именно поэтому у многих новичков возникает огромное количество вопросов.

Чтобы начинающему инвестору не пришлось искать ответы на них, изучая огромное количество литературы, мы приводим их в конце публикации.

И снова ценный совет от Бенджамина Франклина, даже два, всегда улыбающегося мне со стодолларовой купюры, как старому другу:

«Инвестиции в знания всегда дают наибольшую прибыль»

и

«Если человек тратит деньги на знания, то это уже никто не отнимет у него. Самые лучшие инвестиции — это инвестиции в знания»

.

Когда достаточно учиться?

Как только Вы перестаёте учиться, узнавать новое, используя свои знания на практике, наступает деградация – Ваши прямые потери.

«Большинство людей даже не предполагает, что можно учиться в течение всей жизни»

Кьелл Нордстрем и Йонас Риддерстрале, «Бизнес в стиле фанк».

Для того, чтобы ваши инвестиции в образование были более эффективными и Вы получили желаемый результат, следует определиться с основными моментами:

- Оцените уровень знаний и навыков, которыми вы владеете на сегодняшний день.

- Определите для себя тот уровень знаний и навыков, которые вы планируете получить в определенный промежуток времени.

- Выберите учебный процесс, который даст возможность достичь поставленных целей.

- Выбирая учебную программу, проанализируете ее по соотношению стоимости, времени обучения, ваших физических затрат на обучение, результатов и возможностей, которые вы получите закончив обучение.

Интернет все в большей степени становится средой для изучения курсов, в том числе массовых открытых онлайн-курсов, таких как Massive open online courses или MOOC. Другие проекты в области онлайн-образования, такие как edX и FutureLearn, также превосходят по количеству запросов многие традиционные британские вузы.

Вариант от :

1. Возьмите свое любимое хобби и постройте на нем карьеру.

2. Для хороших заработков нужны хорошие знания. Старайтесь постоянно учиться, читать, расширять кругозор. Дуракам везет только в казино, и то редко.

3. Деньги остаются только у того, кто к этому готов.

4. Богатство — это не сколько Вы потратили в казино, ресторане, на курорте или в магазине. Богатство – это то, что Вы отложили и сберегли.

5. Один раз везет только дуракам. Умным везет всегда.

Вложено: 22 тысячи рублей

Заработано: 200 тысяч рублей

По основному образованию я - политолог, но финансы и фондовый рынок меня всегда очень интересовали. Поэтому в 2009 году я попробовал обучение в брокерской конторе и потратил на это около 2 тысяч рублей. Это были «деньги на ветер».

Спустя некоторое время я нашел реального успешного трейдера - Евгения Обухова, который сам когда-то обучался у Билла Вильямса. За курс у него в частном порядке я заплатил 20 тысяч рублей. Он обучал меня месяц и сильно скорректировал представление о рынке. Плюс трейдер обучил меня некоторым практическим моментам. Его самый главный совет, который мне очень пригодился - перестать торговать внутри дня и перейти на среднесрочные и долгосрочные сделки (от 3 дней до года).

С тех пор я игрался достаточно успешно. С 2011 по январь 2013 года я заработал в районе 150 тысяч рублей (то есть в год по 75 тысяч). Моя самая успешная сделка за тот период была в ноябре 2012 года, когда на рынке ожидали начало QE (количественного смягчения) со стороны банка Японии, и буквально за 2–3 месяца йена потеряла около 20%. На этом я заработал чуть больше 30 тысяч рублей.

Следующие несколько лет у меня не получалось систематически торговать. Сейчас я вернулся и по большей части торгую на Forex. Ежедневно анализу рынка я уделяю не больше 5 минут вечером. В этом году заработал 50 тысяч рублей. Кстати, этот показатель был бы выше, но у меня возникла срочная необходимость эти деньги вывести.

Вложено: 120 тысяч рублей

Заработано: 0 рублей

Сэкономлено: 85 тысяч рублей

У нас в семье очень приветствуются обучение и саморазвитие. Причём «отбивание» вложенного не всегда можно точно отследить, так как хорошее обучение даёт не только навыки, но и вдохновение и новые идеи.

По первому образованию я - социальный психолог. Оно пригодилось в основном в личном плане: у меня двое маленьких детей, и благодаря полученным знаниям я решаю вопросы в их воспитании сама, без консультантов.

Сейчас я заканчиваю обучение на йогатерапевта в Институте традиционных систем оздоровления (ИТСО). Обучение стоило около 120 тысяч рублей за два года. Пока эти деньги не окупились. Зато, во-первых, у меня есть дело, которое мне нравится и которое я смогу совмещать с заботой о семье. Во-вторых, за эти почти два года моя семья сэкономила на врачах порядка 85 тысяч рублей.

Благодаря полученным навыкам я немедикаментозно решала сначала по мелочи проблемы родных: например, мышечные спазмы (типа «продуло»), защемление нерва или боли в спине. А полгода назад у мамы заболело колено - она сходила на МРТ и к трём врачам-ортопедам. Двое сказали, что колено надо оперировать, удалять мениск. Операция стоила от 70 тысяч рублей. Третий сказал, что надо колоть гиалуроновую кислоту (серия уколов стоит около 15 тысяч рублей) - это должно было помочь на несколько месяцев.

Потом дома мы сделали специальные тесты на мениски, и они оказались отрицательными. После чего мы попробовали техники мобилизации суставов. После первого же раза боль прошла на 70%, и увеличилась амплитуда движений. А за неделю боль ушла совсем. В последние месяцы было ещё два эпизода слабой боли, но мы их убрали. То есть мы не делали уколы, не тратились на операцию и реабилитацию.

Сейчас я пишу дипломную работу и веду группу людей, больных бронхиальной астмой. За месяц работы участники вдвое сократили приём лекарств и перестали бояться забыть дома ингалятор. Это нельзя назвать лечением, так как я не врач. Это дыхательные техники и физические упражнения, которые эффективны при данном заболевании. В группе по бронхиальной астме йогатерапия идёт вместе с медикаментозным лечением.

Эту группу я веду для дипломной работы, поэтому она бесплатная. Однако пока я искала людей с астмой, нашлись люди с хроническим бронхитом, готовые заниматься за деньги.

В феврале я должна защитить диплом йогатерапевта. После этого приступлю уже к оплачиваемой работе по новой специальности.

Вложено: 25 тысяч рублей

Заработано: 50 тысяч рублей

Первое образование у меня финансовое, и уже 10 лет я работаю в этой сфере. Раньше занималась корпоративными финансами, а когда достигла «потолка» в компании, где работала, решила начать консультационную деятельность. Сейчас это моя основная работа.

Знания в сфере корпоративных финансов мне нужно было дополнить направлением личных финансов. Я попробовала обучаться сначала у одного специалиста, но осталась не сильно довольна. Чуть позже, весной этого года я выбрала курсы финансового консультанта Натальи Смирновой. Обучение проходило онлайн в группах, с апреля по июнь. Курс стоил 25 тысяч рублей.

Наталья импонирует своим профессионализмом, умением обьяснить всё простыми словами. Для меня такой пример - мотивация расти и развиваться в этой сфере. Курс оказался очень полезным с точки зрения практической ориентированности. Кроме того, нам не навязывались какие-то продукты и услуги, а такое у консультантов бывает часто. В ходе обучения Наталья рекомендовала много материалов, благодаря которым можно глубже изучать отдельные области личных финансов.

Жизнь после обучения принципиально не поменялась, но я поняла, что двигаюсь в правильном направлении. Затраты на курс я окупила буквально за несколько месяцев. На данный момент в рамках этого проекта заработала около 50 тысяч рублей - при условии, что активным поиском клиентов пока не занимаюсь, в основном работаю по рекомендациям.

Вложено: 0 рублей

Заработано: 0 рублей

Моё медицинское образование - проект моей семьи. О том, что я буду врачом, мне сообщали с раннего детства. В итоге я действительно поступил на педиатрический факультет медицинской академии. Однако к 20 годам я понял, что ощущения острой безысходности, усталости, отвращения и скуки, с которыми проходили мои дни в академии - это ненормально для человека, который готовится заниматься делом своей жизни.

Я всегда был заядлым читателем и большим любителем разговоров «за жизнь», что и обусловило мою встречу с философией. Когда я впервые прочитал философский текст («Одномерный человек» Герберта Маркузе), я сразу понял, что здесь происходит что-то очень важное, существенное. И чем больше я узнавал о философии, тем больше ощущал себя «дома».

Постепенно я разработал план своего «спасения»: на третьем курсе приступил к самостоятельному изучению философии. Поскольку я живу в Смоленске, где нет доступа к качественному дополнительному образованию и нет широкого спроса на него, онлайн-курсы стали для меня единственной доступной возможностью.

С 2011 по 2017 годы я прошел более десяти курсов по истории философии и логике, в основном на платформе Coursera. Среди них были «Древняя философия: Аристотель и его преемники», «Введение в математическую философию», «Ещё раз подумайте: как рассуждать и спорить» и другие.

Огромную радость мне принесло знакомство с зарубежными специалистами и вообще с западным подходом к преподаванию. Также для меня было важно, что большая часть курсов читается на английском языке. Все-таки - по сравнению с просмотром фильмов на английском - онлайн-курсы предлагают более интерактивный, а значит - более действенный метод обучения языку.

Получив диплом врача, я вместо интернатуры пошёл в аспирантуру по философии. Полученные на курсах знания пригодились при обучении в университете и, конечно же, при работе над диссертацией. Можно сказать, что основа для получения степени философа сложилась из самостоятельной работы, знаний, полученных в аспирантуре, и из результатов прохождения онлайн-курсов.

Я пробовал себя в качестве преподавателя философии, но по экономическим причинам сменил работу в университете на более высокооплачиваемую. Сейчас я работаю SMM-менеджером на рекрутинговом портале. В свободное время веду в интернете ридинг-семинары по философии для широкой публики. В настоящий момент мы изучаем работы философа-скептика Секста Эмпирика. Семинары бесплатные. Деньги за них я не беру, так как солидарен с создателями Coursera насчет того, что образование должно быть открытым и бесплатным.

Вложено: 200 тысяч рублей

Полученные навыки стали основным источником дохода

По первому образованию я - социальный психолог. Параллельно с получением этой специальности я изучала немецкий язык и получила дополнительную квалификацию «переводчик-референт немецкого языка».

В 2012 году я решила пройти краткосрочные курсы в Мюнхенском университете имени Людвига и Максимилиана. На обучение, которое длилось почти 3 месяца, и сдачу международных экзаменов я потратила около 200 тысяч рублей (в пересчёте на сегодняшний курс). Дополнительное образование дало практические навыки языка, знание диалектов, технику написания сценариев, кейсов, деловой корреспонденции и т.д.

В итоге я ни дня не работала по своему основному диплому. Вернувшись в Россию, начала преподавать немецкий язык, переводить, оказывать языковую поддержку. Затраты на обучение и экзамены окупились меньше, чем за полгода активной работы.

Сейчас я - фрилансер. Меня кормит только знание немецкого языка, и теперь моё основное образование - это, скорее, дополнительное преимущество. Кстати, должна сказать, что вложения в образование не заканчиваются никогда. Периодически я покупаю новую литературу, учебники, абонементы на семинары. Это важное условие сохранения профессиональных навыков на высоком уровне.