Документы по инвентаризации тмц. Инвентаризация товарно-материальных ценностей (ТМЦ). Общие правила инвентаризации ТМЦ

В целях обеспечения достоверности данных налогового и бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию материальных ценностей. Начинать ее налогоплательщики вправе уже с 1 октября, а в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация ТМЦ проводится в период их наименьших остатков (п. 27 Положения о ведении бухгалтерского учете и отчетности в РФ, утв. приказом Минфина России от 29.07.98 № 34н).

Хотя налоговое законодательство в отличие от бухгалтерского не содержит норм о проведении обязательной инвентаризации, составлять документы, подтверждающие результаты ее проведения, необходимо для обоснования затрат в виде недостач и доходов в виде излишков. Это регламентировано пунктом 1 статьи 252 НК РФ.

Проведение инвентаризации ТМЦ, рассмотрим. Для проведения инвентаризации создается постоянно действующая комиссия, состав которой утверждает руководитель. В нее, в частности, включаются административные работники, сотрудники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.), а также представители службы внутреннего аудита и независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.95 № 49 , далее — Методические указания). Если, например, проверка была проведена в отсутствие бухгалтера, хотя он был включен в состав комиссии, а вместо него подпись на документе поставил директор, то такую инвентаризацию и записи в учете нельзя считать достоверными.

В случае, когда в штате организации числится один директор, функции комиссии следует возложить на него, так как отдельных требований к количеству членов комиссии не установлено (п. 2.3 и 2.4 Методических указаний).

Пересчету подлежит не только фактическое наличие собственных МПЗ на складе организации, но и отгруженных, принятых на ответственное хранение, находящихся в пути, а также полученных в переработку (об учете ТМЦ, поступивших в период инвентаризации, см. врезку ниже).

Для каждого этапа передвижения или места хранения ценностей предусмотрены унифицированные формы подтверждающих документов (утв. постановлениями Госкомстата России от 18.08.98 № 88 и от 27.03.2000 № 26).

Таким образом, для оформления результатов инвентаризации организация должна создать следующий перечень документов:

- приказ руководителя о сроках проведения инвентаризации, о составе инвентаризационной комиссии и имущества, подлежащего пересчету;

- инвентаризационная опись ТМЦ (форма № ИНВ-3); — акт инвентаризации ТМЦ отгруженных (форма № ИНВ-4);

- инвентаризационная опись ТМЦ, принятых на ответственное хранение (форма № ИНВ-5);

- акт инвентаризации ТМЦ, находящихся в пути (форма № ИНВ-6);

- сличительная ведомость результатов инвентаризации (форма № ИНВ-19);

- ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ29).

Инвентаризационная опись ТМЦ — форма № ИНВ3

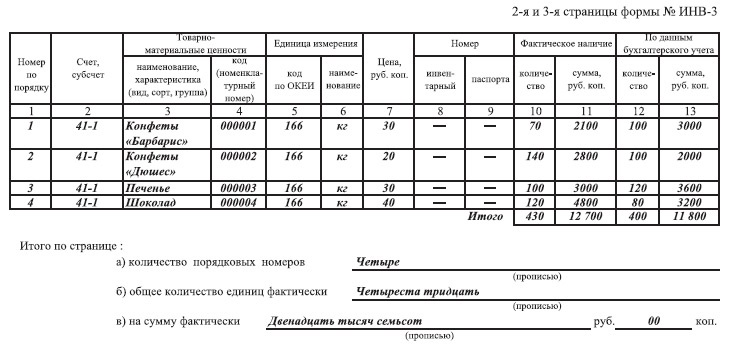

Проведение инвентаризации ТМЦ. Указанный документ служит для отражения данных фактического наличия материально-производственных запасов во всех местах хранения и на всех этапах их движения в организации. Его подписывают ответственные члены комиссии на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому месту нахождения и материально ответственному лицу. Причем до начала проведения инвентаризации у материально ответственного лица берется расписка, для которой отведена первая страница формы № ИНВ-3 . Распиской данное лицо подтверждает, что все поступившие материальные ценности оприходованы, а выбывшие — списаны.

Материальные ценности отражаются в описи по каждому наименованию отдельно. Указывается их вид, группа, количество, единица измерения, учетная цена, а также другие необходимые сведения: артикул, сорт и т. д.

Для заполнения данных о номенклатурном номере в графе «Товарно-материальные ценности» можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) (утв. постановлением Госстандарта России от 06.08.93 № 17) или разработать собственные коды. В графе «Единица измерения» проставляются данные из Общероссийского классификатора единиц измерения (ОК 015-94) (утв. постановлением Госстандарта России от 26.12.94 № 366). В описи ответственные лица комиссии заполняют графу 10 «Фактическое наличие» материальных ценностей в количественном выражении, а графа 9 «Номер паспорта» заполняется только в отношении МПЗ, содержащих драгоценные металлы и камни.

Тара отражается по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.). При этом тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляется акт на списание, в котором приводятся причины порчи.

В случае обнаружения ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. На выявленные негодные или испорченные материалы и готовые изделия составляется либо акт о списании товаров по форме № ТОРГ-16 (на товары, не подлежащие дальнейшей реализации), либо акт о порче, бое, ломе ТМЦ по форме № ТОРГ-15 (на товары, подлежащие уценке или списанию). Обе данные формы актов утверждены постановлением Госкомстата России от 25.12.98 № 132 . На каждой странице описи указываются прописью число порядковых номеров материальных ценностей и их общее количество в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

В связи с тем что проведение инвентаризации, как правило, не ограничивается одним днем, применяется инвентаризационный ярлык по форме № ИНВ-2 , который заполняется в одном экземпляре и хранится вместе с подсчитанными ценностями. Данные из ярлыка переносятся в инвентаризационную опись.

При оформлении описи следует учитывать, что в незаполненных строках ставят прочерки, а на последней странице должна быть сделана отметка о проверке цен и подсчете итогов за подписями лиц, проводивших проверку. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных записей, которые должны быть заверены подписями всех членов инвентаризационной комиссии и материально ответственными лицами.

Отметим, инвентаризационные описи составляются отдельно на материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

Материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих их сдачу на ответственное хранение. В них указываются наименование, количество, сорт, стоимость ценности (по данным учета), дата принятия ее на хранение, место хранения, номер и дата первичного документа.

В описях на материальные ценности, переданные в переработку другой организации, указываются наименование организации-переработчика, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номер и дата первичного документа.

Акт инвентаризации отгруженных ТМЦ — форма № ИНВ-4

Данный акт оформляется, если у организации на балансе числятся товары, отгруженные покупателям. Инвентаризация таких ТМЦ заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухучета. При этом составляется два отдельных акта. Первый — для ТМЦ, срок оплаты которых не наступил, а второй — для материальных ценностей, отгруженных, но не оплаченных покупателями в срок.

Для последних в данной форме предусмотрена графа «Примечание», в которой по каждой отдельной отгрузке приводится наименование покупателя. Кроме того, в акте указываются наименование и единица измерения ценностей, дата отгрузки, а также сведения из товарно-транспортных или расчетно-платежных документов с указанием даты, номера, количества и суммы отгруженных материальных ценностей. В случае особого перехода права собственности на отгруженные ТМЦ данные для заполнения графы 13 пересчитываются в договорные цены.

Инвентаризационная опись ТМЦ, принятых на ответственное хранение, — форма № ИНВ-5

Указанная опись применяется при инвентаризации:

- товаров, приобретенных посредниками для комитента или принципала;

- ценностей, полученных хранителем по договору ответственного хранения;

- ТМЦ, полученных от поставщиков, от оплаты которых организация на законных основаниях отказалась, поскольку они не соответствовали условиям договора;

- полученных от поставщиков ценностей, на которые по условиям договора право собственности переходит только после оплаты.

В описи указываются наименование и единица измерения материальных ценностей, поставщик (получатель), место хранения и дата принятия на ответственное хранение, а также фактическое и учетное наличие ценностей по данным бухгалтерского учета.

Этот документ также предусматривает включение в него расписки материально ответственного лица, отвечающего за сохранность указанных ценностей. В ходе инвентаризации записи в опись делают ответственные лица инвентаризационной комиссии на основании проверки и пересчета ценностей в натуре.

Акт инвентаризации ТМЦ, находящихся в пути, — форма № ИНВ-6

Данный акт инвентаризации служит для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации еще не поступили на склад организации, но переход права собственности на них согласно договору уже состоялся. В акте указываются наименование и единица измерения ТМЦ, дата отгрузки, наименование поставщика, данные товарно-транспортных, платежно-расчетных документов и бухучета о стоимости и количестве ценностей.

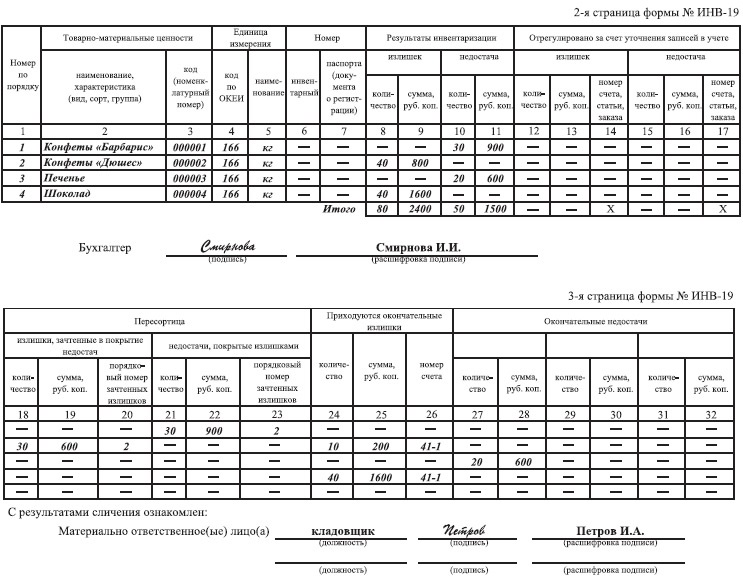

Сличительная ведомость результатов инвентаризации — форма № ИНВ-19

Сличительная ведомость составляется, если в ходе проведенной инвентаризации были выявлены отклонения фактического количества ТМЦ от данных бухучета. Она является обобщающим документом и используется для отражения результатов инвентаризации основных средств, нематериальных активов, материалов, товаров, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

Так, в табличной части, расположенной на второй странице формы, указываются наименование и код ТМЦ, количество и сумма выявленных излишков и недостач, сведения о расхождениях, отрегулированных за счет уточнения записей в учете, а также данные по пересортице. На третьей странице формы отражается оприходование окончательных излишков с указанием количества, суммы и номера счета.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Учет материальных ценностей, поступивших и выбывших в период проведения инвентаризации

Материальные ценности, поступившие во время инвентаризации, до ее окончания не приходуются. Они принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и заносятся в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации». Председатель комиссии или по его поручению член комиссии на приходном документе за своей подписью ставит визу «После инвентаризации». Когда инвентаризация закончится, эти ценности приходуются по реестру или товарному отчету (п. 3.18 Методических указаний).

Отпуск ТМЦ в процессе инвентаризации производится только в исключительных случаях. В частности, это бывает при длительном сроке инвентаризации. В подобных ситуациях необходимо разрешение руководителя и главного бухгалтера. Материально ответственные лица отпускают указанные ценности только в присутствии членов инвентаризационной комиссии.

При этом во время инвентаризации эти ТМЦ не списываются. Согласно пункту 3.19 Методических указаний такие ценности отражаются в отдельной описи «Товарно-материальные ценности, отпущенные во время инвентаризации». Одновременно председатель комиссии на расходном документе ставит отметку «После инвентаризации». По окончании инвентаризации по этим ценностям оформляются документы на списание

Ведомость учета результатов, выявленных инвентаризацией, — форма № ИНВ-26

Итоговые сведения о результатах проведенной инвентаризации ТМЦ обязательно переносятся в общую ведомость учета результатов, выявленных инвентаризацией (по форме № ИНВ-26). В ней указываются наименование и номера счетов бухучета, которые проверяют, излишки, суммы недостачи, списанные в пределах и сверх норм естественной убыли, а также суммы недостачи, отнесенные на виновных лиц и зачтенные по пересортице.

Если организация по результатам инвентаризации выявит бракованный товар, который не был обнаружен в момент приемки от поставщика, ей следует оформить претензию в адрес поставщика и возвратить данный товар.

При выявлении недостачи на складе ответственного хранения взыскание компенсации производится с хранителя, то есть с организации. Для этого, помимо всех перечисленных выше документов, нужно оформить акт об обнаруженных недостатках и выставить претензию на имя соответствующей компании для возмещения недостачи.

Все перечисленные первичные документы оформляются по итогам инвентаризации в двух экземплярах, подписываются материально ответственными лицами и членами инвентаризационной комиссии. Один экземпляр хранится в бухгалтерии, а второй — передается материально ответственному лицу. Инвентаризационные документы могут быть заполнены как с использованием средств вычислительной и других технических средств, так и вручную чернилами или шариковой ручкой, четко и ясно, без помарок и подчисток.

Нередко возникает ситуация, когда бухгалтер получает документы с опозданием, уже после сдачи отчетности. Но годовая бухгалтерская отчетность не будет считаться достоверной без отражения в ней результатов проведенной инвентаризации. Если же комиссия обнаружит излишки материальных ценностей, то в налоговом учете их несвоевременное отражение приведет к занижению налогооблагаемой прибыли, необходимости представления уточненных деклараций, а также к доплате налога на прибыль и пеней.

Как отразить в налоговом учете результаты инвентаризации

Излишки, выявленные в ходе инвентаризации. В пункте 20 статьи 250 НК РФ указано следующее. Налогоплательщик на основании инвентаризационной описи и сличительной ведомости отражает в налоговом учете в составе внереализационных доходов выявленные и ранее не учтенные ценности по рыночной стоимости (п. 5 ст. 274 НК РФ). При последующем списании или продаже таких активов их стоимость, признаваемая в расходах, будет равна сумме дохода, учтенного налогоплательщиком при оприходовании (абз. 2 п. 2 ст. 254 и ст. 268 НК РФ).

Пересортица и недостача по результатам инвентаризации. В Налоговом кодексе понятие «пересортица» отсутствует, поэтому выявленные недостачи и излишки отражаются в полном размере без проведения взаимозачета. Напомним, пересортица означает излишек одного и недостачу другого товара. Она образуется в тех случаях, когда по документам числится оприходование или списание одного товара, а фактически был оприходован или списан другой. Пересортица может производиться только по МПЗ одного наименования в тождественных количествах за один и тот же проверяемый период у одного и того же ответственного лица.

При обнаружении недостачи МПЗ организация должна провести расследование на предмет выявления виновных лиц. Если такие лица не установлены, то при документальном подтверждении уполномоченным органом власти расходы в виде недостачи приравниваются к внереализационным расходам (подп. 5 п. 2 ст. 265 НК РФ) на дату вынесения следователем постановления о прекращении уголовного дела (письмо Минфина России от 08.06.09 № 03-03-05/103).

Если недостача была обнаружена в одном налоговом периоде, а документ правоохранительные органы выпишут уже в следующем, производить пересчет налоговой базы за прошлый налоговый период не требуется (письма Минфина России от 20.06.11 № 03-03-06/1/365 , от 27.08.10 № 03-03-06/4/81 и от 04.08.10 № 03-03-06/2/139). Если же организация в ходе самостоятельного расследования не выявила причин недостачи, то сумму недостающего имущества, не подтвержденную соответствующим документом, нельзя признать в налоговом учете.

При установлении виновного лица сумма недостачи, подлежащая возмещению работником, признается внереализационным доходом либо на дату признания такой задолженности по возмещению ущерба, либо на дату вступления решения суда в силу (п. 3 ст. 250 и подп. 4 п. 4 ст. 271 НК РФ). В НК РФ прямо не указано, можно ли уменьшить налогооблагаемую прибыль на сумму нанесенного сотрудником ущерба.

Вместе с тем материальный ущерб приводит к уменьшению экономических выгод организации, являясь расходом, документально подтвержденным сличительной ведомостью, объяснительной запиской сотрудника и другими документами. Обоснованием является и то, что при возмещении недостачи сотрудником организация получает доход. Это следует из пункта 3 статьи 250 Налогового кодекса.

Если указанные выше требования выполнены, то сумму недостачи (по фактической себестоимости) можно включить в состав прочих внереализационных расходов в полном размере (подп. 20 п. 1 ст. 265 НК РФ). Аналогичная позиция изложена в письме Минфина России от 17.04.07 № 03-03-06/1/245 .

Потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, включаются в состав материальных расходов (п. 7 ст. 254 НК РФ).

Недостача сверх норм естественной убыли в расходах, уменьшающих доходы, не учитывается, за исключением случая, когда виновники хищения указанных материальных ценностей не установлены (подп. 5 п. 2 ст. 265 НК РФ). Эта позиция также отражена в письмах Минфина России от 28.04.10 №03-03-06/1/300 и от 04.07.11 №03-03-06/1/387 .

Товары с истекшим сроком годности. В ходе инвентаризации, помимо излишков и недостач, организация может выявить товары с истекшим сроком годности. Для их списания в состав прочих расходов организация должна провести экспертизу и оформить соответствующие документы, которыми будут подтверждаться факты порчи товарных ценностей (акты по форме № ТОРГ16 или ТОРГ15), а также приказ руководителя о списании. Это следует из писем Минфина России от 08.07.08 № 03-03-06/1/397 и УФНС России по г. Москве от 18.04.08 № 20-12/037680 .

Однако позже в письмах от 07.05.10 № 03-03-06/1/315 и от 02.03.10 № 03-03-06/1/105 Минфин России высказал противоположную точку зрения: стоимость товаров учитывается в составе расходов в налоговом учете либо при их реализации, либо при передаче в производство. Процесс утилизации, по мнению ведомства, не относится к деятельности по извлечению дохода, поэтому такие затраты не уменьшают налогооблагаемую прибыль. Арбитражная практика в большинстве случаев складывается в пользу налогоплательщиков (постановления ФАС Московского округа статья 40 НК РФ утрачивает силу. Поэтому согласно Федеральному закону от 18.07.11 № 227-ФЗ проверять цены налоговики смогут только по контролируемым сделкам между взаимозависимыми лицами и приравненным к ним сделкам.

Если товар был уценен вследствие чрезвычайной ситуации, то сумму уценки товара налогоплательщик может включить в состав внереализационных расходов на основании подпункта 6 пункта 2 статьи 265 НК РФ.

Нужно ли восстанавливать НДС по недостаче

Выбытие товаров вследствие их недостачи, выявленной в результате инвентаризации, объектом обложения НДС не признается. Поэтому суммы налога, ранее правомерно принятые к вычету по товарам, списываемым в связи с истечением срока годности или в связи с недостачей, по мнению Минфина России, подлежат восстановлению (письма от 05.07.11 № 03-03-06/1/397 НК РФ, приведенных в

— недостачу конфет «Барбарис» в размере 30 кг по учетной цене 30 руб./кг;

— излишек конфет «Дюшес» — 40 кг по учетной цене 20 руб. за 1 кг;

— недостачу печенья — 20 кг по учетной цене 30 руб. за 1 кг;

— излишек шоколада — 40 кг по учетной цене 40 руб. за 1 кг.

В связи с выявленной пересортицей по решению руководителя в бухгалтерском учете недостача конфет «Барбарис» в количестве 30 кг была покрыта излишками конфет «Дюшес» в том же количестве.

Сумма недостачи по пересортице составила 900 руб. (30 руб. Х 30 кг), а сумма излишка — 600 руб. (20 руб. Х 30 кг). Оставшийся излишек конфет «Дюшес» в количестве 10 кг оприходован по цене 20 руб. за 1 кг, итого 200 руб.

ВАС РФ указал, что списание товаров с истекшим сроком годности не упомянуто в перечне случаев, при которых НДС, ранее принятый к вычету, подлежит восстановлению Недостача печенья составила 600 руб. (30 руб. Х 20 кг), излишек шоколада — 1600 руб. (40 руб. Х 40 кг).

Виновное лицо установлено только в отношении недостачи печенья.

В налоговом учете организация отразит в составе доходов выявленные излишки конфет «Дюшес» в сумме 800 руб., шоколада в сумме 1600 руб., а также возмещение работником недостачи в сумме 600 руб. (в отношении печенья). В составе внереализационных расходов организация отразит недостачу печенья в сумме 600 руб. и конфет «Барбарис» в сумме 900 руб.

При последующей реализации оприходованные излишки кондитерских изделий организация включит в состав расходов в сумме, по которой они были приняты к учету.

Фрагменты заполненных инвентаризационной описи по форме № ИНВ-3 и сличительной ведомости по форме № ИНВ-19 см. на рис.1 и 2. .

РИСУНОК 1. ФРАГМЕНТ ИНВЕНТАРИЗАЦИОННОЙ ОПИСИ ТМЦ ПО ФОРМЕ № ИНВ-3

РИСУНОК 2. ФРАГМЕНТ СЛИЧИТЕЛЬНОЙ ВЕДОМОСТИ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ПО ФОРМЕ № ИНВ-19

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Вконтакте

Инвентаризация товарно-материальных ценностей представляет собой наиболее трудоемкий процесс. Это связано, прежде всего, с большими объемами и разнообразной номенклатурой материальных ценностей, а также недостатками в обеспечении контроля их сохранности.

Порядок инвентаризации товарно-материальных ценностей рассмотрим на примере инвентаризации товаров. Наличие товаров на складах и в розничной торговле периодически проверяется посредством инвентаризации. Важно помнить, что инвентаризация является основным средством контроля при приемке-передаче материальных ценностей.

Осуществляя инвентаризацию товаров, нужно, с одной стороны, сличить их количество в натуре с данными аналитического и синтетического учета по счету 41 "Товары" и забалансовых счетов, а с другой стороны - подтвердить правильность оценки товаров.

Обратите внимание!

В процессе проведения инвентаризации товаров необходимо руководствоваться, помимо общих нормативных документов по организации учета и инвентаризации, также и специальными нормативными документами, отражающими особенности сферы торговли, в частности:

Постановлением Совета Министров СССР от 10 февраля 1948 года №248 "О взыскании ущерба, причиненного лицами, виновными в хищении и недостаче продовольственных и промышленных товаров";

Положением о материальной ответственности рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации, утвержденным Указом Президиума Верховного Совета СССР от 13 июля 1976 года №4204-IX;

Приказом Минторга СССР от 28 июня 1983 года №140 "Указания о порядке работы в системе Министерства торговли СССР по возмещению ущерба от хищений, растрат, недостач и потерь товарно-материальных ценностей, ответственности руководителей и должностных лиц предприятий и организаций государственной торговли за состояние этой работы и координацию ее правоохранительными органами";

Инструкцией Минфина СССР от 14 января 1967 года №17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности";

Приказом Минторга СССР от 2 апреля 1987 года №88 "Об утверждении норм естественной убыли продовольственных товаров в торговле и инструкций по их применению" и другими.

Материально-ответственные лица осуществляющие приемку, хранение и отпуск товаров, несут полную материальную ответственность за вверенные им ценности на основании заключенных с ними договоров о полной материальной ответственности.

Инвентаризация товаров проводится по местам хранения и по материально-ответственным лицам. В процессе инвентаризации уточняются остатки товаров, числящихся на счетах, на дату представления последнего товарного отчета.

Одновременно с фактической проверкой товаров в натуре, проверяется состояние и ведение складского хозяйства. А так же проверяется правильность организации хранения и размещения товаров, при этом имеется в виду разнообразие физико-химических свойств многих товаров, например:

- скоропортящиеся (продукты полеводства, садоводства, огородничества, животноводства, птицеводства и другие);

- легко воспринимающие влагу (соль, сахар и другие);

- легко воспринимающие посторонние запахи (чай, сахар, мука, крупа и другие);

- обладающие специфическими запахами (рыба, табак и другие);

- убывающие в весе (овощи, бахчевые, мясные и другие);

- легковоспламеняющиеся и другие

При хранении товаров в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам их хранения. После проверки материальных ценностей вход в помещение пломбируется, и комиссия переходит для работы в следующее помещение.

На складах товарно-материальные ценности должны быть размещены материально-ответственными лицами в порядке, предусмотренном планом-картой, рассортированы и уложены по наименованиям, сортам, маркам, размерам. В местах хранения каждого вида ценностей должен быть вывешен товарный ярлык по типовой форме ТОРГ-11, содержащий все данные, подлежащие занесению в инвентаризационную опись, в частности:

- цена,

- сорт,

- марку,

- мерность,

- класс,

- другие признаки, определяющие цену.

К таким организациям относятся, например, лесоторговые организации, где одни и те же товары могут одновременно находиться на складе и в магазине. В этих случаях инвентаризация товаров проводится одновременно на складе и в магазине, расположенных на одной территории.

Председатель рабочей инвентаризационной комиссии или по его поручению члены комиссии в присутствии заведующего складом и других материально-ответственных лиц проверяют фактическое наличие товаров путем обязательного их пересчета, перевешивания или перемеривания.

В процессе инвентаризации составляется инвентаризационная опись фактического наличия ценностей по форме ИНВ-3.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов, о чем делается соответствующая пометка в инвентаризационной описи типовой формы ИНВ-3. При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно: одну ведет один из членов инвентаризационной комиссии, а другую - материально-ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог заносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к инвентаризационной описи.

Инвентаризационная опись товарно-материальных ценностей по форме ИНВ-3 применяется для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально-ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. Инвентаризационные описи могут быть заполнены, как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых реквизитов (артикула, сорта и другое). Наименования проверяемых товаров, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

Один экземпляр описи передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально-ответственного лица.

Выявленные при инвентаризации расхождения (излишки или недостачи) оформляются составлением сличительных ведомостей по форме ИНВ-19 и соответствующими учетными записями. На товары, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, полученные для переработки), бухгалтер составляет отдельные сличительные ведомости в двух экземплярах, один из которых хранится в бухгалтерии, второй - передается материально ответственному лицу.

На складах и базах нецелесообразно перевешивать или пересчитывать те или иные товары, находящиеся в неповрежденной упаковке поставщиков, допускается внесение в описи данных об этих товарах по спецификации или маркировке, имеющейся на таре. При этом рабочая инвентаризационная комиссия обязательно проводит выборочную проверку части указанных ценностей в натуре, делая об этом соответствующую отметку (оговорку) в инвентаризационной описи, за исключением тех товаров, которые при распаковке могут подвергнуться порче, либо если распаковка приведет к понижению качества товаров. Выборочная проверка проводится по усмотрению комиссии.

Если выборочной проверкой будут установлены расхождения между фактическим наличием и данными, показанными в спецификациях или маркировке поставщиков, инвентаризационная комиссия обязана провести полную проверку фактического наличия ценностей.

Категорически запрещается вносить в инвентаризационные описи данные об остатках товаров со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.

Если фактически наличествующие товарно-материальные ценности взвешены, обмерены или подсчитаны комиссией за один прием, то установленное таким путем количество имеющихся ценностей записывается комиссией в инвентаризационную опись.

Когда товарно-материальные ценности взвешиваются, обмериваются или подсчитываются в несколько приемов (отвесов, обмеров, подсчетов), то есть когда данные о фактическом наличии не представляется возможным записать сразу в инвентаризационную опись, рабочая инвентаризационная комиссия записывает эти данные в инвентаризационный ярлык (форма ИНВ-2). Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения. Данные формы ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3).

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально-ответственными лицами в установленном порядке в присутствии членов инвентаризационной комиссии и приходуются по товарному отчету после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную инвентаризационную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В описи указываются дата и номер приходного документа, когда и от кого поступили ценности, их наименование, количество, цена и сумма. Одновременно на приходном документе за подписью председателя комиссии делается отметка "После инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

Инвентаризации подлежат также товары, которые еще не отгружены потребителям, но подготовлены к отправке согласно выписанным товарно-транспортным накладным и переданы для комплектования из секции хранения в секцию выдачи товаров.

Инвентаризация товаров, отгруженных, но не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации под отчетом у материально-ответственных лиц (товары в пути, товары отгруженные и другие), могут оставаться только суммы, подтвержденные надлежаще оформленными документами:

- по находящимся в пути товарам - расчетными документами поставщиков или другими их заменяющими документами;

- по отгруженным товарам - копиями предъявленных покупателем документов (платежных поручений, векселей и так далее), по просроченным оплатой документам - с обязательным подтверждением учреждением банка;

- по товарам, находящимся на складах сторонних организаций, - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

На товарно-материальные ценности отгруженные, срок оплаты которых не наступил, и на отгруженные, но не оплаченные в срок покупателями, составляются отдельные акты по форме ИНВ-4. В графе "Примечание" на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими - один экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица.

В случае перехода права собственности на отгруженные товарно-материальные ценности в особом порядке (при использовании балансового счета "Товары отгруженные"), данные для заполнения графы 13 акта по форме ИНВ-4 пересчитываются в договорные, контрактные цены.

При инвентаризации товарно-материальных ценностей, принятых на ответственное хранение, составляется инвентаризационная опись по форме ИНВ-5, записи в которую производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета в натуре. Опись составляется в двух экземплярах.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на ответственное хранение, место хранения, номера и даты документов.

В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Регулирование выявленных в результате инвентаризации расхождений фактического наличия товаров с данными бухгалтерского учета осуществляется в соответствии с нормами Положения по ведению бухгалтерского учета. При этом необходимо иметь в виду, что убыль товаров в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки обращения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Убыль товаров в пределах установленных норм определяется после зачета недостач товаров излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, все же осталась недостача товаров, нормы естественной убыли должны применяться только по тому наименованию товаров, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. О допущенной пересортице материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии. Если при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Инвентаризация в розничной торговле проводится в сроки, установленные руководителем торговой организации, но не реже двух раз в год. Инвентаризация товаров, тары и денежных средств в розничной торговле должна проводиться внезапно. Запрещается доводить до сведения работников организации срок намеченной инвентаризации прежде, чем в организацию придет рабочая инвентаризационная комиссия.

Перед началом инвентаризации необходимо закрыть помещение торговой организации и прекратить операции с товарно-материальными ценностями и денежными средствами.

Одновременно с проведением инвентаризации в магазине она осуществляется и в прикрепленных к нему киосках, павильонах, палатках и прочем. Если магазин имеет склады и секции, филиалы с раздельной материальной ответственностью, то инвентаризацию в них можно проводить отдельно, без закрытия всего магазина.

Перед началом инвентаризации рабочая инвентаризационная комиссия обязана:

- опломбировать (опечатать) подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные и дополнительные входы и выходы;

- проверить оснащенность магазина охранными системами, системами видеонаблюдения, убедиться в исправности их работы (при продаже товаров методом самообслуживания и с открытой выкладкой);

- убедиться в исправности работы антенных контуров (устройств на выходе из секций самообслуживания, сигнализирующих о том, что покупатель выносит неоплаченный товар); а также в наличии самоклеящихся этикеток и бирок с резонаторами на товарах (при продаже товаров методом самообслуживания и с открытой выкладкой);

- снять остатки наличия денежных средств в кассе, установить выручку текущего дня;

- получить последние кассовые и товарные отчеты с выведенными в них на момент инвентаризации остатками ценностей;

- проверить правильность всех весоизмерительных приборов;

- получить у материально-ответственных лиц расписку о том, что к началу инвентаризации все приходные и расходные документы включены в отчет и сданы в бухгалтерию.

При инвентаризации штучных товаров может применяться следующий порядок подсчета наличных товаров, позволяющий ускорить эту работу. Работники торговой организации подбирают одноименные товары в порядке, удобном для их проверки, подсчитывают их количество и заполняют на каждый отдельный товар товарный ярлык, в котором указывают наименование товара, артикул (номер по прейскуранту), сорт, количество, розничную цену и другие признаки товара, определяющие его продажную стоимость.

Товары, имеющие отходы при их подготовке к продаже (колбасные изделия, мясокопчености, битая птица и другое), записываются в инвентаризационную опись с пометкой "Очищенные" или "Неочищенные". Массу неочищенных товаров указывают в графе "Масса брутто", а очищенных (за минусом отходов по установленным нормам) - в графе "Масса нетто".

Отдельными описями оформляют выявленные при инвентаризации неходовые и залежалые товары, а также тару. Бой, брак, порчу актируют в обычном порядке. Предварительный результат инвентаризации определяют на месте сразу же после ее окончания, сопоставив остатки товаров и тары по товарному отчету с инвентаризационной описью. При выявлении больших расхождений комиссия обязана взять письменное объяснение с материально-ответственных лиц, опломбировать магазин и сообщить об этом руководителю торговой организации.

Окончательные результаты инвентаризации определяются в бухгалтерии и оформляются сличительной ведомостью результатов инвентаризации товаров, тары и денежных средств в торговле.

После оформления всех необходимых документов бухгалтер должен отразить результаты инвентаризации в учете. Это делается в том месяце, в котором инвентаризация была закончена.

По результатам инвентаризации составляются бухгалтерские проводки, например, оприходование излишков товаров относится в доход предприятия:

Дебет 41 "Товары"

Кредит 91-1 "Прочие доходы".

Недостача товаров отражается записью:

Дебет 94 "Недостачи и потери от порчи ценностей"

Кредит 41 "Товары".

УЧЕТ ПЕРЕСОРТИЦЫ ТОВАРОВ.

Довольно часто в организациях, имеющих широкий ассортимент товаров, встречается ситуация, когда в результате инвентаризации выявляется так называемая пересортица товаров.

Пересортица - это появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования. Причинами возникновения пересортицы могут быть:

- отсутствие порядка приемки и хранения товаров на складе, а также порядка документооборота;

- недостаточный внутренний контроль движения товаров;

- халатное отношение материально ответственных лиц к своим обязанностям и тому подобное.

Однако такой зачет может быть возможен только при соблюдении следующих условий:

- выявленные излишки и недостача, образовались за один и тот же проверяемый период;

- излишки и недостача выявлены у одного и того же материально ответственного лица;

- в отношении товаров одного и того же наименования и равного количества.

При выявлении пересортицы, материально ответственные лица должны представить подробные объяснения инвентаризационной комиссии по этому факту.

Решение о взаимном зачете излишков и недостач в результате пересортицы принимает руководитель предприятия.

В бухгалтерском учете пересортица отражается следующими проводками:

Если при зачете пересортицы сумма недостачи превышает стоимость излишков, то эта разница в стоимости относится на виновное лицо.

Если виновник пересортицы не установлен, то в этом случае суммовые разницы рассматриваются как недостачи сверх норм и списываются в организациях торговли на издержки обращения.

Дебет 44 "Расходы на продажу"

Кредит 94 "Недостачи и потери от порчи ценностей"

В налоговом учете на основании подпункта 5 пункта 2 статьи 265 Налогового кодекса Российской Федерации (далее НК РФ):

Для целей налогообложения расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, принимаются в соответствии с подпунктом 5 пункта 2 статьи 256 НК РФ, в составе внереализационных средств, не связанных непосредственно с производством и реализацией.

В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

При этом в учете, суммы превышения недостачи над излишками списываются на финансовые результаты, и делается следующая проводка:

Дебет 91 субсчет "Прочие расходы"

Кредит 94 "Недостачи и потери от порчи ценностей".

Пример 1. Торговое предприятия ООО "Урожай" провело инвентаризацию остатков товаров по состоянию на 1 марта.После проведения зачета по пересортице вновь определяются недостача и излишки товаров.

В ходе инвентаризации было установлено:

излишки пшеничной муки первого сорта - 50 кг по покупной цене 8 рублей;

недостача пшеничной муки высшего сорта - 50 кг по покупной цене 12 рублей;

Вся мука оплачена поставщику, поэтому НДС по ней ранее был отнесен на возмещение бюджету.

Виновных в пересортице нет, об этом имеется решение суда.

Недостача 50 кг муки высшего сорта была зачтена излишками 50 кг муки первого сорта.

Стоимость излишков муки первого сорта составила: 50 кг х 8 рублей = 400 рублей.

Сумма недостачи муки высшего сорта равна: 50 кг х 12 рублей = 600 рублей.Значит, при зачете пересортицы образовалось превышение суммы недостачи над суммой излишков - 200 рублей (600 рублей - 400 рублей).

В учете ООО "Урожай" должны быть сделаны следующие проводки:Окончание примера.

Пример 2. Несколько изменим условия примера 1.Обратите внимание!

В результате инвентаризации на складе ООО "Урожай" была выявлена недостача 50 кг муки высшего сорта по цене 12 рублей за кг на общую сумму 600 рублей и излишек муки первого сорта 100 кг по цене 8 рублей за кг.Руководитель ООО "Урожай" принимает решение о зачете недостачи излишками. Окончательный излишек муки первого сорта принимается к учету по рыночной цене 8,30 рублей за кг.

В результате зачета недостачи 50 кг муки высшего сорта по цене 12 рублей излишками муки первого сорта по цене 8 рублей, получено превышение стоимости недостачи над излишками в сумме 200 рублей (50 кг х (12 рублей - 8 рублей)), которое отнесено на виновное лицо.

Окончательный излишек муки первого сорта в количестве 50 кг принимается к учету на общую сумму 415 рублей.

Корреспонденция счетов Сумма, рублей Содержание операции Дебет Кредит 94 41 200 Отражено превышение недостачи над излишками 94 68 20 Восстановлен НДС, относящийся к сумме превышения недостачи над излишками; 41 91-1 415 Приняты к учету излишки муки первого сорта после зачета 73-2 94 220 Недостача отнесена на виновное лицо 70 73-2 220 Удержано из заработной платы работника Окончание примера.

Мы уже отметили, что нормы естественной убыли, которые налогоплательщик сможет применить в целях налогообложения, должны быть утверждены Правительством Российской Федерации.

Однако на сегодняшний день, такие нормы утверждены только в отношении зерна, продуктов его переработки и семян масличных культур при хранении (Приказ Министерства сельского хозяйства Российской Федерации от 23 января 2004 года №55 "Об утверждении норм естественной убыли") и нормы естественной убыли при хранении минеральных удобрений (Приказ Министерства промышленности, науки и технологий Российской Федерации от 31 января 2004 года №22 "Об утверждении норм естественной убыли при хранении химической продукции").

На все остальные виды товаров такие нормы отсутствуют, следовательно, любая недостача в целях налогового учета будет считаться сверхнормативной. А раз так, то по суммам возникающих недостач в организациях торговли будет обязательно возникать разрыв между данными бухгалтерского и налогового учетов.

3.15. Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

3.16. Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

3.17. Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

3.18. Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

3.19. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

3.20. Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами, по отгруженным - копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), по просроченным оплатой документам - с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету "Товары отгруженные" следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах ("Расчеты с разными дебиторами и кредиторами" и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

3.21. Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

3.22. В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

3.23. Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

3.24. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

3.25. Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

Для проведения инвентаризации руководитель предприятия издает приказ по форме ИНВ-22. Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма № ИНВ –23). Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

В организационно-контрольные функции постоянно действующей комиссии входит проведение плановых, а также выборочных инвентаризаций и контрольных проверок товаров в межинвентаризационный период. В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации. Они обычно создаются при большом объеме работ или территориальной разобщенности товаров для одновременного проведения инвентаризации. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Разовые комиссии- в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости - по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации.

В этом же приказе конкретизируется:

- состав товаров, подлежащего инвентаризации,

- причины инвентаризации (контрольная проверка, смена материально-ответственного лица, переоценка и другие),

- определяются порядок и сроки проведения инвентаризации,

- назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия товаров проводится инвентаризационной комиссией коллегиально.

Существенным правилом для всех инвентаризаций является то, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Кроме того, инвентаризация товаров проводится в присутствии материально ответственных лиц.

Как правило, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:

1) осуществляется ли охрана территории торговой организации, оборудованы ли помещения пожарно-охранной сигнализацией;

2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

3) соответствуют ли должности материально-ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) созданы ли материально-ответственным лицам условия для обеспечения сохранности товаров, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения;

5) оснащены ли места хранения товаров необходимыми измерительными приборами;

6) существует ли контроль над порядком вывоза товаров из торговой организации и выдачей доверенностей на их получение;

7) хранятся ли товары, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности товаров.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия товаров в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия готовит инвентаризационные описи товаров, не заполняя графу "По данным бухгалтерского учета", по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах. Подготовленные инвентаризационные описи товаров раздаются всем материально-ответственным лицам для заполнения графы "Фактическое наличие" с указанием сроков заполнения.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков товаров:

- пломбирует помещения, в которых находятся товары;

- проверяет весы, мерную тару;

- получает от материально-ответственных лиц отчеты со всеми документами, подтверждающими движение товаров и денежных средств, а также расписку.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) товаров. Таким образом, полнота передачи первичных документов подтверждается расписками материально-ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение товаров.

Согласно Закону №129-ФЗ, если в организации отсутствует материально - ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации товаров заключаются еще и в разработке внутренних нормативных документов - правил, инструкций, распоряжений и тому подобного, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации.

В указанных внутренних документах необходимо отразить:

- конкретную методику проведения инвентаризации с учетом специфики деятельности данной торговой организации;

- соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных товаров;

- порядок получения подтверждений учетных данных контрагентами торговой организации - поставщиками, покупателями, банками, налоговыми органами и другими;

- порядок урегулирования претензий к работе инвентаризационных комиссий;

- не типовые формы необходимых первичных учетных документов для оформления результатов инвентаризации товаров, разработанных и утвержденных организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации товаров визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "___" (дата)", что является основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально-ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то необходимо, чтобы инвентаризация всех товаров проводилась одновременно. Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации. Если можно остановить приемку (выдачу) товаров на складах во время инвентаризации, это должно быть сделано.

Товары, поступающие во время инвентаризации, принимаются материально-ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации".

В описи указываются:

- дата поступления товаров,

- наименование поставщика,

- дата и номер приходного документа,

- наименование товара,

- количество товара,

- цена товара,

- сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или, по его поручению, члена комиссии) делается отметка "После инвентаризации" со ссылкой на дату описи, на которую записаны эти товары.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти товары заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Проведение описи товаров начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами и расписки от материально-ответственного лица.

Члены инвентаризационной комиссии в присутствии материально-ответственного лица (лиц) пересчитывают (взвешивают, обмеривают) товары и составляют инвентаризационные описи. Вещественная и документальная проверки товаров осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации товаров лишь в очень немногих случаях. В частности, если товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих товарах по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товаров.

Если выборочной проверкой будут установлены расхождения между фактическим наличием товаров и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких товаров.

Вес или объем навалочных товаров определяется по данным обмера с помощью технических расчетов. В тех случаях, когда товары, в соответствии с обязательными правилами, принимается от поставщиков по теоретическому весу или метражу, вещественная проверка таких товаров производится также по теоретическому весу или метражу.

Если проводится инвентаризация большого количества весовых товаров, то один из членов инвентаризационной комиссии и материально-ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия товаров составляются акты инвентаризации и инвентаризационные описи. Причем, основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации - акт инвентаризации.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России от 18 августа 1998 года №88:

ИНВ-2 "Инвентаризационный ярлык",

ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей",

ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных",

ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение",

ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути",

ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" и т.д.

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых товаров, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований товаров и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида товаров по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. С этой целью, все оставшиеся незаполненными строки описи или акта должны быть прочеркнуты. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация товаров проводится в связи со сменой материально-ответственных лиц, то принявший товары, расписывается в инвентаризационной описи в получении, а сдавший - в сдаче этих товаров.

На товары, находящиеся на ответственном хранении составляются отдельные инвентарные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета товаров и данных инвентаризации товаров и составляется сличительная ведомость.