Инвестиционная привлекательность промышленных предприятий. Курсовая работа привлекательность предприятия. Повышение инвестиционной привлекательности предприятия перед его продажей

В любом виде бизнеса решения о вложении капиталов в тот или иной проект принимаются в большинстве случаев не по какому-то наитию или интуиции, а на основе вполне разумных и логических умозаключений.

Естественно предположить, что база таких инвестиционных решений строится на определенной стратегии, одной из главных частей которой является то, что называется привлекательность актива для того, чтобы вкладывать туда капиталы.

Стоит, однако, заметить, что не всегда факторы инвестиционной привлекательности предприятия являются приоритетом в выборе варианта портфеля для вложения активов, поскольку имеются разноплановые мотивы, которыми руководствуется инвестор или его система целеполагания. Например, выгодный с точки зрения экономической эффективности инвестиционный проект может не соответствовать принципам самого инвестора в силу разных причин (экологических, гуманитарных или социальных).

В этой статье будет рассказано как о самом понятии инвестиционная привлекательность компании, так и о том, какие пути повышения инвестиционной привлекательности предприятия выработаны современной деловой практикой, и как все это можно использовать в реальном бизнесе.

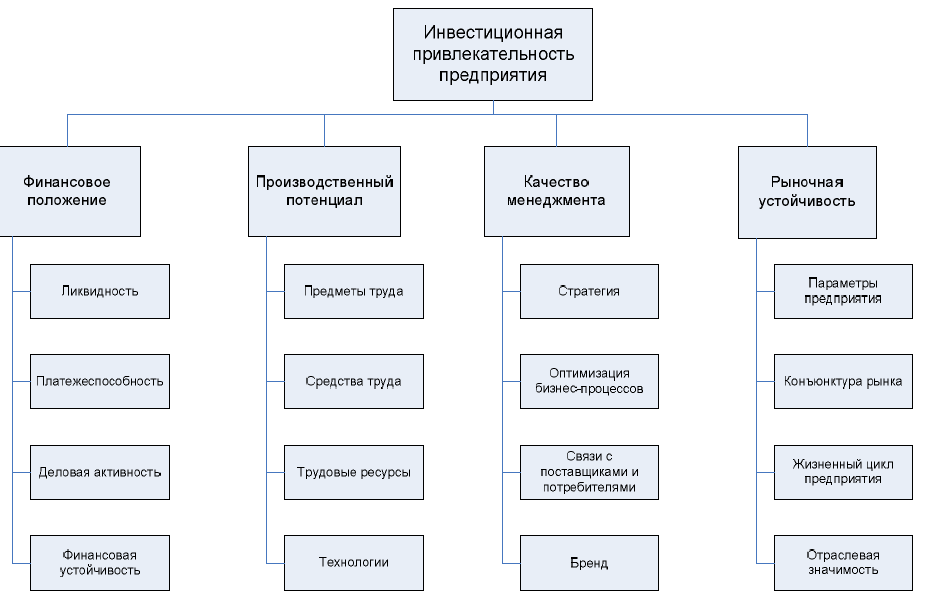

В определении инвестиционной привлекательности компании заложена многофакторная модель оценки, которая строится на нескольких основополагающих принципах, представлена в нижеприведенной схеме:

Как видно из этой схемы, в первую очередь, характеристика инвестиционной привлекательности предприятия основывается на следующих моментах:

- Финансовые показатели. Финансово экономическими критериями инвестиционной привлекательности предприятия выступает способность генерировать положительный поток ликвидности в течение заданного периода времени. Сюда можно отнести такие показатели, как:

- Ликвидность — востребованность активов компании на рынке, например, ее акций или долговых инструментов

- Платежеспособность – уровень достаточности собственного капитала предприятия для расчета по долгосрочным или краткосрочным заимствованиям

- Финансовая устойчивость – способность существующей модели бизнеса противостоять неблагоприятным изменениям на рынке, например, сезонное понижение потребительского спроса для сельскохозяйственных предприятий.

- Деловая активность — комплекс мер, предпринимаемых компанией для того, чтобы оставаться на рынке, маркетинговая политика, тактика и стратегия борьбы с конкурентами

- Производственный потенциал. Управление инвестиционной привлекательностью предприятия не возможно без опоры на современные технологии производства и постоянного их обновления. Здесь первостепенную роль играют такие факторы, как:

- Инвестиционная политика, связанная непосредственно с обновлением средств производства, постоянного отслеживания новаций в секторе экономики и использовании самых передовых достижений в этой области

- Совершенствования самих технологий использования средств производства внутри компании, оптимизация применения интеллектуального и трудового ресурса

- Качество менеджмента (см. ). Один из основополагающих факторов, без которого управление инвестиционной привлекательностью предприятия невозможно. Этот фактор состоит из таких важных элементов, как:

- Общая способность руководства компании принимать корректные решения в рыночных условиях

- Отношения с контрагентами на рынке, практика ведения дел с ними

- Репутация компании на рынке, система принятия решений в компании в отношении клиентов и партнеров

- Бренд компании, стоимость « гудвилла» и степень доверия как со стороны клиентов, так и, например, кредиторов, контрагентов или партнеров

- Рыночная устойчивость. В эту группу входят критерии инвестиционной привлекательности предприятия, которые определяют способность бизнеса занимать определенную рыночную позицию согласно стратегии ее развития. Сюда можно включить такие показатели, как:

- Рыночная конъектура — ситуация на рынке, факторы спроса и предложения, эластичность спроса на продукцию, макроэкономическая ситуация

- Жизненный цикл товара или услуги компании, насколько будет востребовано то, что производит бизнес в долгосрочной перспективе.

Естественно предположить, что факторы, влияющие на инвестиционную привлекательность предприятия, не ограничиваются только тем, что перечислено выше. Во многом все зависти от рынка и от вида бизнеса.

Но в любом случае представление о том, какие моменты оказывают первоочередное влияние на формирование инвестиционной привлекательности предприятия, могут помочь найти верные способы повышения инвестиционной привлекательности предприятий.

Способы повышения инвестиционной привлекательности предприятия

На текущий момент существует столько разных видов бизнеса, рынков и типов управления, что предложить всеобщий универсальный способ, который однозначно мог бы повысить для инвесторов привлекательность бизнеса, не возможно.

Однако для того, чтобы иметь представление об основных направлениях инвестиционной политики, можно привести несколько важных концепций:

- инвестируемые в предприятие средства должны вывести его на качественно новый уровень по объемам производства, технологиям, качеству продукции и т. д.;

- быстрая окупаемость инвестируемых средств — понятие относительное, но для большинства инвесторов работающих, например, на развивающихся рынках, это имеет значение

- большая ликвидность активов предприятия – в этой категории методов следует отметить в первую очередь такие инструменты как котируемость акций на фондовой бирже, востребованность , или, например, стоимость договоров франшизы и т.п.;

- наличия условий для развития предприятия — включает в себя широкий спектр мер инвестиционной политики компании, начиная от способов внутрикорпоративного управления и заканчивая отношениями с общественностью в виде государственных органов или публичных организаций.

Рейтинг предприятий по инвестиционной привлекательности

Рейтинговая оценка деятельности предприятия во многом связана с общим уровнем инвестиционной привлекательности страны или региона. Это, конечно же, выглядит логически правильным, поскольку трудно представить себе, что инвесторы будут вкладывать деньги даже в очень прибыльный бизнес, при например, не гарантированных правах собственности?

В общепринятой мировой практике принято использовать специальные методики рейтинговых агентств (S&P, Fitch etc.), которые включают в себя совокупность показателей инвестиционной привлекательности предприятия.

Дополнительно к этому многими инвесторами при принятии решений об инвестировании в тот или иной бизнес отслеживаются инвестиционные рейтинги целых стран, разрабатываемые многими авторитетными международными агентствами или исследовательскими компаниями. Например, ежегодный рейтинг инвестиционной привлекательности стран по версии «International Business Compass».

Всего в рейтинге BDO International Business Compass представлены 174 страны. Лидером рейтинга является Швейцария. Далее следуют: Сингапур, Гонконг, Норвегия, Дания, Нидерланды, Канада, Великобритания, Швеция и Новая Зеландия. Германия находится на 11-й строке рейтинга, США -14. Инвестиционная привлекательность Беларуси в 2015 году улучшилась: страна за год переместилась с 115 на 85 позицию в рейтинге.

Последнее место в рейтинге инвестиционной привлекательности занимает Судан. На сайте исследования сообщается, что привлекательность страны определялась по уровню ее развития и соединению экономических, политико-правовых и социально-культурных факторов. Со всем рейтингом можно ознакомиться на сайте bdo-ibc.com.

Инвесторы на рынке действуют разные: международные, иностранные, отечественные, внутрикорпоративные. И уровень инвестиций также отличается по масштабам и направленности. Представим себе образ профессионального прямого инвестора, допустим, иностранного. Инвестор обладает активами и намерен их выгодно вложить. Он тщательно изучил инвестиционный климат нашей страны, регионов и отраслей, в которых имеет определенный опыт управления и успеха. Наконец, прямой инвестор видит перед собой список предприятий, которые его заинтересовали. Иначе говоря, инвестиционная привлекательность компании. Как ее воспринять, оценить и воспользоваться? Этим вопросам и посвятим данную статью.

Соотношение стадий ЖЦ и привлекательности компании

Инвестиционная привлекательность предприятия действительно является важной ступенью в деятельности профессиональных инвесторов, заинтересованных в эффективных вложениях. Привлекательность компании как объекта инвестиций представляет собой результат комплекса диагностических и оценочных мероприятий, производимых после отбора компаний в лонг-лист отраслевых интересов аналитиков. Каждый инвестор задается вопросом о том, какие именно критерии инвестиционной привлекательности ему следует применить, чтобы не ошибиться с выбором объекта. И в первую очередь, следует обратить внимание на текущую стадию жизненного цикла компании в качестве критерия диагностики.

Известный авторитет теории жизненного цикла (ЖЦ) корпорации, доктор Ицхак Калдерон Адизес в жизненном цикле наблюдает две большие фазы: рост и старение. Нас же в большей степени интересуют такие стадии, как «ухаживание-рождение», «младенчество-детство», «юность», «ранний расцвет» и «поздний расцвет» на фазе роста. Стадии старения «упадок», «аристократизм» и т.д. интересуют существенно в меньшей степени, поскольку инвестирование на данной фазе уже менее привлекательно, если только стадии «упадка» или «аристократизма» не предваряют начала нового более мощного цикла с сопровождающим его организационным и технологическим переоснащением бизнеса.

Стадии жизненного цикла по И.К. Адизесу

Предметом для осмысления возможных инвестиций может быть любая из стадий фазы роста, однако предпочтительными все же являются этапы «Давай-Давай», «Юность» и «Расцвет». Стадия «Младенчество» является очень рискованной для вложений, поскольку еще непонятно, как будут развиваться события. На этапе стабилизации инвестор должен убедиться, что предприятие обеспечит высокие темпы производства и сбыта продукции при сохранении высокой маржинальности основной группы продуктов и услуг.

Как же определить текущую стадию жизненного цикла компании? Для этого существуют разнообразные методики. В первую очередь, следует собрать показатели деятельности предприятия, желательно за пять последних лет с поквартальной разбивкой и произвести анализ их динамики по следующим аналитическим срезам:

- объему реализации продукции;

- валюте актива баланса;

- размеру собственного капитала компании;

- размерам EBIT, EBITDA, чистой нераспределенной прибыли.

Оценка привлекательности бизнеса по SOFIA и стадиям ЖЦ

Анализ инвестиционной привлекательности организации, основанный на факторе ЖЦ, целесообразно начинать с финансовой аналитической проработки по методу SOFIA. Метод подразумевает исследование способов принятия в компании основных финансовых решений. Оценка принятия стратегических решений (или решений типа «S») включает мероприятия, которые одновременно представляют методы оценки инвестиционной привлекательности. Они включают следующие аналитические срезы.

- Экономическая добавленная стоимость EVA. Если значение EVA систематически демонстрирует положительную динамику, это означает, что рыночная стоимость предприятия прирастает над балансовой стоимостью чистых активов. Следовательно, инвестиционная привлекательность компании на высоте.

- Рыночная стоимость компании, определяемая по одному из доступных методов. Для инвестора предпочтительными являются доходный метод (с точки зрения возможной продажи бизнеса) и оценка стоимости по аналогии.

- Модели устойчивого роста (развития) BCG. Данный метод предполагает анализ соответствия тождеств темпов роста и прироста выручки, прибыли, активов, собственного капитала и долгов предприятия. Наиболее выраженная и синхронная динамика показателей характерна для этапов «Юность» и «Ранний расцвет», что и делает их особенно привлекательными для инвестиций.

- Матрицы финансовых стратегических моделей. Избранная финансовая стратегия фирмы служит косвенным указателем инвестору на сформированный тренд, насколько успешно избрано направление в двухфакторной матрице результатов хозяйственной и финансовой деятельности. Под зоной успеха понимается направление в сторону создания ликвидных средств, а под зоной дефицитов – их потребление.

- Модель Дюпона. Данной аналитической модели более ста лет. Различают двухфакторную и трехфакторную модели Дюпона. Они основаны на развернутом анализе рентабельности активов компании.

Факторы инвестиционной привлекательности присутствуют не только в избранной финансовой стратегии компании. Немаловажное значение имеет действующая система операционного финансового планирования (решения типа «О»). Область регулярного менеджмента в сфере финансов важна не меньше для инвестора, осмысляющего бизнес для вложений. Под ней мы понимаем систему бюджетного управления и систему нормирования.

Оценка инвестиционной привлекательности предприятия строится на анализе комплекса действующих политик в сфере учета, управления затратами, оборотными средствами и дебиторской задолженностью (решения типа «F»), инвестиционной политики предприятия (решения типа «I»). Собственно уровень развития аналитических технологий в финансовой сфере также служит определенным «маяком» инвестиционной безопасности (решения типа «А»).

Сложившаяся архитектура финансового управления компанией по методике SOFIA позволяет определить стадию ЖЦ и получить полноценную информацию по выгодности и перспективам вложений. Помимо финансового аспекта для понимания момента развития компании полезна также диагностика организационного поведения на предприятии. Связь между типами управленческих практик и стадиями ЖЦ представлена ниже в табличной форме.

Диагностика стадии ЖЦ через типы управленческих практик в компании

Сфокусированный финансовый анализ для оценки привлекательности

Инвестиционная привлекательность бизнес-объекта оценивается в ходе нескольких итераций с разных точек зрения. Нужно понимать обеим сторонам переговорного оценочного процесса, что только определенная открытость при соблюдении условия информационной безопасности может привести к взаимному успеху в привлечении средств. Инвестор должен доказать владельцам и руководству компании, что действуя в своих бизнес-интересах, не представляет конкурентной угрозы. Инициатор инвестиций со стороны компании должен осознать, что потребуется открыть основные аспекты результатов деятельности и управляющей системы.

Показатели прибыльности, ликвидности, финансовой устойчивости, оборачиваемости активов служат основанием для сфокусированного анализа предприятия как потенциального инвестиционного объекта. На основе настоящих показателей производится оценка инвестиционной привлекательности предприятия с позиции инвестиционных возможностей вложений в основной капитал либо портфельных инвестиций. Далее представляется состав применяемых в анализе показателей, сведенных в три группы.

Сводная таблица показателей для анализа инвестиционной привлекательности

Анализ инвестиционной привлекательности предприятия может производиться путем сравнения расчетных значений со стандартным (нормативным) уровнем показателя в среднем по отрасли, с уровнем прошлых отчетных периодов данной компании и с найденными значениями лидирующих по отрасли и на территории игроков-конкурентов. Для анализа потребуются результаты проведенной конкурентной разведки, сведения центральных и региональных отделений Росстата (по среднеотраслевым показателям) и отчетные формы прошлых периодов по предприятию.

Инвестиционная привлекательность предприятия по первой группе показателей позволяет инвестиционному аналитику определить потенциал защищенности инвестора от требований внешних обязательств, благодаря ресурсам собственных средств. Вторая группа показывает способность компании за счет короткой и ликвидной базы активов покрыть короткие пассивы. При этом общий коэффициент покрытия оптимален в пределах значения показателя 2-2,5, а промежуточный коэффициент – на уровне 0,8.

Самой ликвидной частью активов являются денежные средства. С учетом данного обстоятельства коэффициент абсолютной ликвидности обладают особой значимостью как для инвесторов, так и для поставщиков. Самым благоприятным вариантом считается, когда данный показатель превышает значение 0,5, а оптимальное его значение – 0,25. Различные виды рентабельности служат отдельным аналитическим блоком для оценки привлекательности компании. Нормативные значения сильно варьируются по отраслям, зависят от сезонности и, как уже отмечалось, от стадии ЖЦ.

Влияние уровня управления на степень инвестиционной привлекательности

Достаточно часто потенциального инвестора интересует не только уровень компании в целом. Инвестиционных аналитиков может заинтересовать и инвестиционная привлекательность проекта как локальной инвестиционной задачи. В прошлых разделах акцентировался финансовый анализ как ключевой инструмент в отборе объектов для капитальных вложений. Это действительно самый действенный способ решения поисковой и отборочной задачи. Цифры, при условии их открытости и достоверности, обеспечивают прямой доступ к прогнозу успешности инвестиции.

Вместе с тем, финансовую аналитику обязательно следует подтвердить косвенными приемами и методами, без которых оценка инвестиционной привлекательности предприятия и локальных проектов не совсем полноценна. Помимо названной выше диагностики организационного поведения в компании целесообразно уточнить тип действующей организационной культуры. Она в той или иной степени свидетельствует о стадии ЖЦ и об уровне развития менеджмента в компании, отражает действующую парадигму управления.

Надежность и конкурентоспособность компании как инвестиционного объекта подтверждается уровнем развития систем управления, основанных на менеджменте качества. Стандарты ISO различных серий, начиная с 9000, во многих странах рассматриваются, как один из действенных косвенных оценочных инструментов. Сам факт сертификации по стандартам качества повышает привлекательность фирмы с точки зрения инвестиционных возможностей за счет:

- прозрачной и прописанной модели регламентированных бизнес-процессов в компании, что дает инвестору опору в последующем контроле процессуального благополучия;

- внедрения электронных форм документационного обеспечения управления;

- получения возможностей выхода на международные рынки на основе понятных и общепризнанных процедур и стандартов;

- понятного языка и формата внутрикорпоративных коммуникаций, планов и отчетности, принимаемых как сотрудниками компании, так и представителями инвестора;

- издержек производства, которые получают перспективу оптимизации вместе с процедурами оптимизации процессов за счет функционально-стоимостного анализа и реинжиниринга бизнес-процессов.

В качестве резюме

В инвестиционном процессе действуют как минимум две стороны. Одна сторона, дающая деньги на осуществление капитальных вложений, именуется инвестором и ожидает соответствующей отдачи. Вторая сторона инициирует инвестиционный проект, нуждается в его подкреплении средствами, если собственных капиталов недостаточно. Она именуется инициатором привлечения инвестора. Мало того, что обе стороны должны каким-то образом найти друг друга, взаимный выбор очень желателен в диспозиции «выиграл-выиграл». К сожалению, национальная забава российского бизнеса состоит в исполнении ритуалов, приводящих к потерям.

Я понимаю инвесторов, почему их так мало, и почему завышается стоимость инвестиционных средств для компаний. Причина этого кроется не только в том, что бизнес действительно неприбыльный и безрезультативный. На самом деле, успешных компаний не так уж и мало в экономике. Все дело в трех важных аспектах.

- Компании-инициаторы сначала не желают, а уже потом «не умеют» быть прозрачными для потенциальных инвесторов.

- Регламентированное управление часто носит действительно оболочечный, имитационный и формальный характер, включая TQM и сертификаты ISO.

- Инвесторам нужно учиться убеждать, анализировать и оценивать инвестиционный потенциал действительно привлекательных предприятий.

Иногда кажется, что инвестиционная привлекательность предприятия, также как и состав истинных значений фундаментальных показателей его деятельности, сокрыты не только от взоров инвесторов, но и от самих владельцев бизнеса. Двойным стандартам в экономике давным-давно пора поставить заслон. Самое интересное, что монополии и олигополии как субъекты тоже страдают от того, что средний и малый бизнес окованы мутью налогового маневрирования. Это такой же вопрос государственного суверенитета, как и национальная безопасность. Почему-то верится, что ломка устоя произойдет, а качество и объемы инвестиций в реальный сектор обретут новую силу.

Анализ факторов привлекательности продукта для клиентов. Позволяет определить уникальные конкурентные преимущества для наших продуктов, обосновать оптимальную ценовую политику, повысить доходность бизнеса.

Анализ различных факторов привлекательности товара компании является очень важной и востребованной на сегодня услугой. С его помощью вы можете определить уникальные конкурентные преимущества для различных видов продукции, обосновать оптимальную ценовую политику, повысить доходность бизнеса. Таким образом, это просто незаменимый инструмент для решения самых различных вопросов.

“Если ты споткнулся и упал, это еще не значит, что ты идешь не туда.” (Вантала)

Привлекательность продукции обычно создается на трех основных уровнях. Если вы сомневаетесь, какой именно товар выбрать для дальнейшего продвижения, очень важно понимать, что означает привлекательность продукции. В качестве товара обычно выступает не только предмет осязаемого типа, который удается пощупать. Это также и различные услуги, а также идеи, которые можно успешным образом реализовать на практике. Товарами следует считать все то, что способствует удовлетворению потребностей для клиентов и организаций, и в дальнейшем может найти полноценное воплощение на рынке. При этом обязательно осуществляется привлечение потенциальных клиентов с целью дальнейшего использования, потребления и иного рода действий с товаром.

При этом очень важно выяснить тот факт, чего ожидает потребитель от конкретного товара, каковы его потребности. Нужно понимать, какой товар готов приобрести потенциальный клиент, и какую помощь ему можно указать в данной связи. В этом плане нужно отталкиваться от понятие восприятия товара – это определение нескольких наиболее важных достоинств товара, а выбор осуществляется после того, как были исследованы различные точки зрения.

Итак, основные уровни, которые относятся к восприятию товара:

Первый уровень обычно имеет наибольшее значение. Данный уровень связан с предположениями по поводу того, какой именно товар должен предпочесть покупатель и по какой именно причине. Чтобы понять, насколько привлекательным для покупателя является товар, необходимо ответить на несколько важных вопросов:

- Каким потребностям для клиента соответствует определенный товар?

- Для какой цели покупатель может приобрести конкретный товар?

Второй уровень – товар переходит с уровня замысла на уровень объективной реальности. Товар должен быть понятен для потребителя, он должен обладать привлекательностью, у него должен быть определенный уровень качества и наиболее подходящая для приобретения стоимость. Это основные составляющие для любого вида продукции, на которые ваш клиент обратит внимание ранее всего. Именно это и есть основные критерии привлекательности для любого товара.

Третий уровень – имеет наибольшую сложность в процессе реализации. Товар должен получить наибольшую привлекательность для клиента при покупке, он должен в полной мере отличаться от других видов продукции подобного типа. Только так достигается определенного объема продаж, только таким образом и можно заниматься наиболее качественным бизнесом.

В современном мире предприятия работают в жестком конкурентном пространстве. Для стабильного развития предприятию необходимо постоянно развиваться, быстро подстраиваться под изменяющиеся условия окружающей среды, предлагая на рынке современный, качественный, удовлетворяющий потребителя товар или услугу. Постоянное развитие требует регулярных инвестиций как в основные средства и научно-технические разработки (НИОКР), так и на другие цели направленные на получение положительного эффекта. Для привлечения инвестиций предприятию необходимо следить за своей инвестиционной привлекательностью.

Комплексный показатель характеризующий целесообразность инвестирования средств в данное конкретное предприятие.

Инвестиционная привлекательность зависит от множества факторов таких как политическая, экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, экономическая ситуация в отрасли, квалификация персонала, финансовые показатели и т.д.

В настоящее время организации используют множество инструментов по привлечению финансирования. Самые распространенные способы привлечения инвестиций это:

- Кредиты и займы.

- Привлечение инвестиций на фондовом рынке: выпуск облигаций проведение IPO и SPO.

- Привлечение стратегического инвестора.

Первый вариант самый простой, но в тоже время один из самых дорогих. В этом случае привлечения денежных средств путём оформления банковского кредита основные (значимые) условия займа (объём, срок, величина процентной ставки и т.п.) определяются кредитором, то есть банком, на основании установленной в данном конкретном банке кредитной политики. Поэтому такое финансирование предоставляется лишь компаниям, подтвердившим свою платежеспособность и предоставившим необходимый залог, стоимость которого больше кредита. В случае провала инновационного проекта компания возвращает кредит за счет собственных средств, уставного капитала, продажи основных средств производства.

Привлечение инвестиций на фондовом рынке и поиск стратегического инвестора требуют от предприятия открытой отчетности, контроля за финансовыми потоками, прозрачности бизнеса. Чем выше инвестиционная привлекательность предприятия, тем больше вероятность получить инвестиции.

Наиболее полное определение инвестиционной привлекательности дано, по мнению автора, в учебнике под редакцией Крылова Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. :

Это «экономическая категория, характеризующаяся эффективностью использования имущества предприятия, его платежеспособностью, устойчивостью финансового состояния, его способностью к саморазвитию на базе повышения доходности капитала, технико-экономического уровня производства, качества и конкурентоспособности продукции».

Каждый инвестор преследует свои цели, вкладываясь в материальные и нематериальные активы компании. В зависимости от целей, инвесторов можно разделить на две группы: финансовых и стратегических инвесторов .

Инвестор финансового типа :

- стремится к максимизации стоимости компании, имеет только финансовый интерес - получить наибольшую прибыль в основном в момент выхода из проекта;

- не стремится к приобретению контрольного пакета;

- не стремится сменить менеджмент компании.

В России финансовые инвесторы представлены инвестиционными компаниями и фондами, фондами венчурных инвестиций. Большая часть сделок таких инвесторов проходит на вторичном рынке и прямо не приносят предприятию дополнительных инвестиций, но покупка ценных бумаг компании приводит к росту рыночной капитализации компании. Данные инвесторы получают прибыль с дивидендов или купонов, выплачиваемую компанией, и с роста курса ценных бумаг предприятия. Доходность за период владения (HPR) рассчитывается как :

Инвестор стратегического типа :

- стремится получить дополнительные выгоды для своего основного вида деятельности;

- стремится к полному контролю, иногда ценой уничтожения компании;

- активно участвует в управлении компанией;

- в основном, стремится инвестировать в компании из смежных отраслей;

- принимает «участие» в инвестировании, часто не ограничиваясь конкретными сроками.

Российская специфика стратегического инвестирования заключается в том, что инвестор стремится к получению полного контроля над финансируемым бизнесом. Обычно в качестве стратегического инвестора выступает компания, деятельность которой связана с бизнесом приобретаемой компании инвесторы.

Факторы, влияющие на инвестиционную привлекательность предприятия , можно условно разделить на две группы: внешние и внутренние .

Внешние факторы - это факторы, не зависящие от результатов хозяйственной деятельности предприятия. К данным факторам относятся:

1. Инвестиционная привлекательность территории, которая включает в себя следующие параметры политическая, экономическая ситуация в стране, регионе, совершенство законодательной и судебной власти, уровень коррупции в регионе, развитость инфраструктуры, человеческий потенциал территории. Оценкой инвестиционной привлекательности государств и регионов занимаются рейтинговые агентства (Standard&Poors, Moody’s, Fitch, Эксперт РА).

2. Инвестиционная привлекательность отрасли, включающая в себя:

- уровень конкуренции в отрасли;

- текущее развитие отрасли;

- динамику и структуру инвестиций в отрасль;

- стадию развития отрасли.

Анализ этих составляющих является важным этапом инвестиционного анализа. Инвестиционная привлекательность отрасли характеризуется рядом параметров, наиболее существенными из которых является: темп роста объемов производства, темп роста цен на факторы производства, финансовое состояние отрасли, наличие инноваций и степень НИОКР.

На состояние инвестиционной привлекательности отрасли оказывают влияние ряд факторов:

- макроэкономическая среда;

- экологическая безопасность;

- состояние инфраструктуры;

- уровень производственного процесса в отрасли;

- кадровая составляющая;

- финансовая среда.

К внутренним факторам относятся факторы, которые зависят непосредственно от результата хозяйственной деятельности предприятия. Поэтому именно внутренние факторы являются основным рычагом влияния на инвестиционную привлекательность предприятия.

Подробно рассмотрим внутренние факторы:

Финансовое состояние предприятия , оценивающееся на основе следующих показателей: коэффициента соотношения заемных и собственных средств коэффициента текущей ликвидности коэффициента оборачиваемости активов рентабельности продаж по чистой прибыли рентабельности собственного капитала по чистой прибыли.

Организационная структура управления компанией: доля миноритарных акционеров в структуре собственников компании степень влияния государства на компанию степень раскрытия финансовой и управленческой информации доля чистой прибыли выплачивающейся компаний за последние годы.

Степень инновационности продукции компании.

Стабильность генерирования денежного потока.

Уровень диверсификации продукции компании.

Для получения информации о деятельности интересующей компании можно использовать различные источники. Для классификации источники делят на две группы: внешние и внутренние.

Внешние источники информации: архивы банков отчеты консалтинговых, аудиторских агентств информация о предприятии в СМИ данные фондового рынка информация от партнеров предприятия.

Внутренние источники информации характеризуются низкой частотой получения и, как правило, связаны с подготовкой квартальной или годовой отчетности: бухгалтерская отчетность внутренние финансовые отчеты внутренние управленческие отчеты документы планирования налоговая отчетность уставные документы.

Весь анализ инвестиционной привлекательности предприятия можно разбить на следующие составляющие:

1. Анализ потенциальной прибыли - исследование альтернативных вариантов вложений, сравнение прибыльности и уровня риска;

2. Финансовый анализ - изучение финансовой устойчивости предприятия; прогнозирование развитие предприятия на основе имеющихся данных;

3. Рыночный анализ - оценка перспектив товара на рынке, насыщенность рынка аналогичными товарами (емкость рынка, продвижение на него);

4. Технологический анализ - исследование технико-экономических альтернатив проекта, различных вариантов использования имеющихся технологий; поиск оптимального для данного инвестиционного проекта технологического решения;

5. Управленческий анализ - оценка организационной и административной политики на предприятие, а также выработка рекомендаций в части, организационной структуры, организации деятельности, комплектования и обучения персонала;

6. Экологический анализ - оценка потенциального ущерба окружающей среде проектом и определение необходимых мер, смягчающих и предотвращающих возможные последствия;

7. Социальный анализ - определение пригодности вариантов проекта для жителей региона в целом (увеличение количества рабочих мест, изменение культурно-бытовых условий, улучшение жилищных условий).

Литература:

- Крылов Э. И., Власова В. М., Егорова М. Г., Журавкова И. В. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. пособие для вузов - М. : Финансы и статистика, 2003.

- Асаул А. Н., Войнаренко М. П., Пономарева Н. А. , Фалтинский Р. А. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний. - М.:АНО «ИПЭФ», 2008.

- Боди Зви, Кейн Алекс, Маркус Алан. Принципы инвестиций: Пер. с англ. - М.: Издательский дом «Вильямс», 2002.

- Ендовицкий Д. А. Анализ инвестиционной привлекательности организации. - M.: Издательский дом «КноРус», 2010.

Aвтор: Матвеев Т.Н., аспирант МГТА

Наталия Зайцева

Начальник отдела анализа корпоративных заемщиков ОАО «ТрансКредитБанк», аспирант Государственной финансовой академии

Журнал «БДМ. Банки и деловой мир », № 12 за 2007 год

Однако, если рассмотреть распределение вложений по отраслям, заметен определенный дисбаланс, объяснить который можно, в первую очередь, различиями в уровне доходности и риска предприятий. Наиболее привлекательными для инвесторов по-прежнему остаются сырьевой сектор, сфера промышленного производства и транспорт.

Нет необходимости подробно останавливаться на том, насколько позитивно сказывается на развитии предприятия привлечение инвестиционных ресурсов. Это очевидно. В наиболее общем виде, к числу положительных последствий специалисты относят возможность расширения производства, обновления основных производственных фондов, разработку и внедрение новых технологий, повышение качества и конкурентоспособности продукции и так далее. С другой стороны, общеизвестна и выгода инвестора, получаемая в виде дохода и компенсации риска, принимаемого на себя.

Тем не менее, инвестор и «потенциальный объект инвестирования» не всегда находят друг друга в сложной системе инвестиционных взаимоотношений. Почему? Процесс инвестирования осложняется несколькими факторами, с которыми инвестор сталкивается в процессе принятия решения. Одним из них является выбор объекта инвестирования, или, другими словами, инвестиционно привлекательного предприятия. Всем известно, что, принимая подобное решение, инвестор основывается на соотношении риска и дохода. Однако при наличии большого массива информации и множества работающих на рынке предприятий принять объективное и наиболее эффективное решение бывает крайне непросто.

При вложениях в ценные бумаги эмитентов «первого», а в отдельных случаях и «второго эшелона» вопрос оценки инвестиционной привлекательности является риторическим и не требует каких-либо пояснений. Такие инвестиции считаются низкорисковыми и приносят инвестору хотя и стабильный, но далеко не самый высокий доход. Например, совокупный доход владельцев облигаций «второго эшелона», по мнению специалистов, составил в 2006 году 8–10%. Наибольшую доходность - более 12% годовых приносят облигации эмитентов «третьего эшелона», однако вложения в них сопряжены с повышенным риском, а значит, необходим тщательный предварительный анализ.

Что такое инвестиционная привлекательность

Для того, чтобы определять максимальную эффективность инвестиционного решения, введено понятие инвестиционной привлекательности предприятия. Понятие достаточно новое, в экономических публикациях появилось относительно недавно и используется преимущественно при характеристике и оценке объектов инвестирования, рейтинговых сопоставлениях, сравнительном анализе процессов. Исследование различных точек зрения на его трактовку позволило установить, что в современных представлениях нет единого подхода к сущности этой экономической категории.

К одной из наиболее распространенных точек зрения относится сопоставление инвестиционной привлекательности с целесообразностью вложения средств в интересующее инвестора предприятие, которая зависит от ряда факторов, характеризующих деятельность субъекта. Определение хотя и корректное, но достаточно размытое, и не дает оснований рассуждать об оценке.

Более точно экономическая сущность инвестиционной привлекательности дается в определении Л. Валинуровой и О. Казаковой. Они понимают под этим термином совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции. Такое определение шире и позволяет учесть интересы любого участника инвестиционного процесса.

Существуют иные точки зрения (в том числе Л. Гиляровской, В. Власовой и Э. Крылова и других). Здесь под инвестиционной привлекательностью понимается оценка эффективности использования собственного и заемного капитала, анализ платежеспособности и ликвидности (аналогичное определение - структура собственного и заемного капитала и его размещение между различными видами имущества, а также эффективность их использования).

Оценивая инвестиционную привлекательность с точки зрения дохода и риска, можно утверждать, что это - наличие дохода (экономического эффекта) от вложения средств при минимальном уровне риска.

Роль данного понятия при характеристике инвестиционной среды и инвестиционной активности в целом можно проследить на следующей схеме:

Таким образом, становится очевидным, что вне зависимости от используемого экспертом или аналитиком подхода к определению чаще всего термин «инвестиционная привлекательность» используют для оценки целесообразности вложений в тот или иной объект, выбора альтернативных вариантов и определения эффективности размещения ресурсов.

Надо отметить, что определение инвестиционной привлекательности направлено на формирование объективной целенаправленной информации для принятия инвестиционного решения. Поэтому при подходе к ее оценке следует различать термины «уровень экономического развития» и «инвестиционная привлекательность». Если первый определяет уровень развития объекта, набор экономических показателей, то инвестиционная привлекательность характеризуется состоянием объекта, его дальнейшего развития, перспектив доходности и роста.

Методы оценки

Формирование методологии оценки инвестиционной привлекательности предприятий в России находится на начальной стадии. Об этом можно судить не только по малому числу публикаций по данной проблеме, но и по практически полному отсутствию конкретных работающих методик.

Одним из наиболее распространенных является анализ инвестиционной привлекательности на основании единого аналитического показателя уровня прибыльности собственных активов. Такой подход, видимо, может иметь место для выборки политики организации, определения наиболее эффективных путей использования капитала в процессе инвестирования, и формирования отдельных направлений инвестиционной деятельности. Поскольку он требует изучения минимального набора факторов, влияющих на принятие решения, его преимущество - относительная оперативность, особенно если есть большой объем информации по однородным объектам инвестирования. При этом оценить можно практически любой объект вложений. Но у этого подхода есть и заметные недостатки - прежде всего, высокая вероятность неточности оценки, невозможность сопоставить результаты анализа из-за отсутствия единой информационной базы, формирующей показатели. Сказывается и индивидуальный подход к оценке объектов инвестирования. По сути, процесс в этом случае сводится к субъективной оценке конкретного объекта тем или иным инвестором, что в свою очередь увеличивает как временные, так и стоимостные затраты на проведение анализа, а кроме того, значительно усложняет выявление искомых параметров, критериев и основных факторов, на нее влияющих. Известно также, что многие компании порой сознательно завышают значения текущих затрат, а значит реальные данные о прибыльности искажаются и, соответственно, снижается показатель эффективности.

На практике оценка инвестиционной привлекательности часто сводится к анализу финансового состояния предполагаемых объектов инвестиций. Такой подход имеет не только теоретическое обоснование, но практический эффект. Степень сложности и комплексности анализа зависит от того, кто его проводит. Тем не менее, в качестве наглядного примера приведем критерии оценки инвестиционной привлекательности эмитента векселей, которые используются рядом аналитических служб.

Подобного рода расчеты - сжатая форма финансового анализа, которая позволяет инвестору оперативно определить целесообразность дальнейшего рассмотрения того или иного предприятия как потенциального объекта вложений. Однако такой анализ (также как и подробный финансовый анализ) позволяет оценить лишь текущее финансовое положение предприятия, но при этом не отвечает на ряд крайне важных для инвестора вопросов.

- Каковы факторы инвестиционной привлекательности предприятия?

- Какова текущая рыночная стоимость предприятия?

- Какова величина будущих денежных потоков от осуществляемых в данный момент инвестиций?

Ответить на такие вопросы крайне непросто, это предполагает разработку сложных комплексных методик. К примеру, оценивая факторы инвестиционной привлекательности, инвестор должен обратить внимание на следующие моменты:

- уровень профессионализма команды менеджеров;

- наличие или отсутствие уникальной концепции бизнеса, четкого понимания стратегии развития компании, детального бизнес-плана;

- наличие или отсутствие конкурентных преимуществ, т. е. потенциала для лидерства на рынке;

- наличие или отсутствие значительного потенциала для увеличения доходов компании;

- степень финансовой прозрачности, соблюдение принципов корпоративного управления или стремление компании к прозрачности;

- характеристика структуры собственности, обеспечивающей защиту акционерного капитала;

- наличие или отсутствие потенциала получения высоких доходов на вложенный капитал.

И это лишь небольшая часть того, что необходимо выяснить. Чтобы надежно и эффективно оценить инвестиционную привлекательность, перечень факторов придется существенно расширить - он должен охватывать все сферы деятельности предприятия.

Наиболее эффективна в таких случаях экспертная оценка, но сегодня это - явление нечастое. Между тем, именно она должна стать неотъемлемой частью комплексной оценки инвестиционной привлекательности предприятия.

Ответы на два последних вопроса - о текущей рыночной стоимости и будущих денежных потоках - получить достаточно сложно. Но необходимо, поскольку именно текущая рыночная стоимость предприятия позволяет охарактеризовать возможный потенциал его роста, а значит, и возможность получения доходов в будущем.

В перспективе методика оценки инвестиционной привлекательности будет в значительной степени расширена и дополнена. Простейший финансовый анализ уже не отвечает требованиям инвесторов, принимающих решение. В соответствии с этим разрабатываются новые методы и подходы к определению инвестиционной привлекательности предприятия и формированию инвестиционного решения. В частности, предполагается разработка комплекса мероприятий по оценке, который, помимо финансового анализа, будет включать качественную и количественную оценку факторов инвестиционной привлекательности и использовать несколько подходов к оценке бизнеса с целью определения денежных потоков в будущем.

1 Основные числовые данные представлены в РЦБ № 3 (330), 2007.

2 РЦБ № 3 (330), 2007.