Закон об осаго прямое возмещение убытков. Что значит прямое возмещение ущерба по осаго. Наличие сомнений в невиновности потерпевшего при ДТП не является основанием для отказа в выплате компенсации

установлено два основных вида убытков, которые обязан возместить страховщик при наступлении ДТП :- Вред, причиненный здоровью или жизни других лиц.

- Повреждение или уничтожение чужого имущества в результате аварии.

Справка! Согласно нормам, указанного выше закона, потерпевшим признается лицо, которому в результате аварии был причинен вред. При этом к категории потерпевших относится водитель, поврежденного авто, пешеходы, а также пассажиры.

Что такое урегулирование?

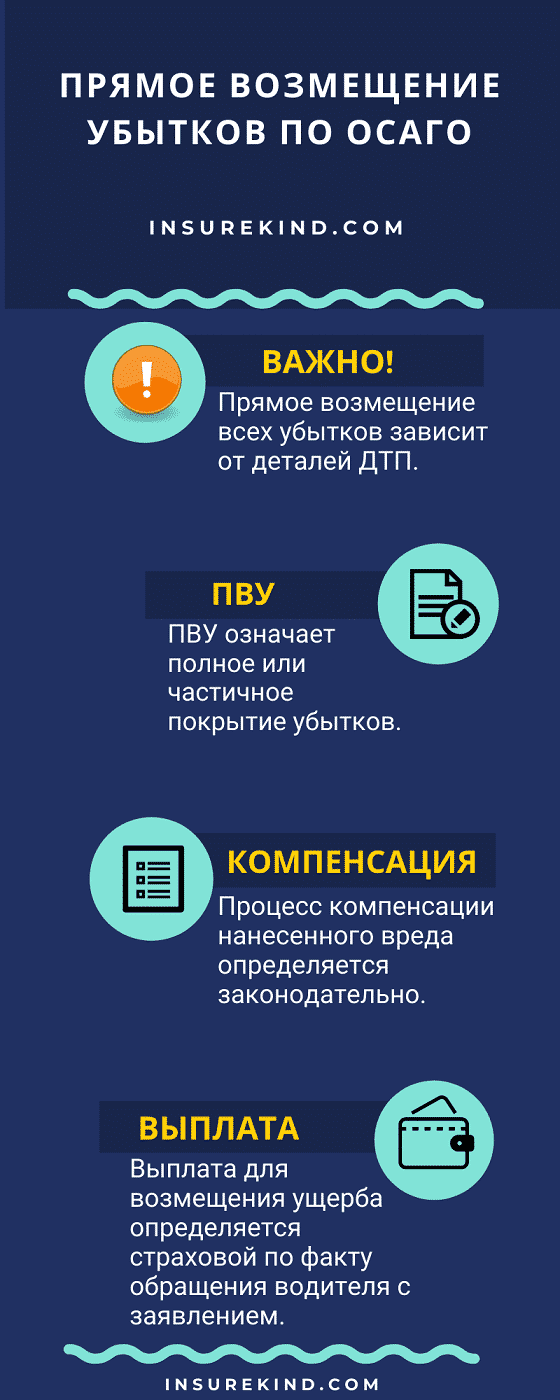

Под урегулированием убытков по страховке ОСАГО подразумевается процесс возмещения вреда, причиненного имуществу, здоровью или жизни потерпевших в результате аварии. При этом возмещению подлежат только те убытки, которые были понесены невиновной стороной . В отношении виновника ДТП, возмещение убытков по ОСАГО не производится.

Для того чтобы обезопасить свое транспортное средство от чрезвычайных ситуаций на дороге, рекомендуется приобретать полис КАСКО. О том, чем он отличается от ОСАГО, читайте .

Следует отметить, что на законодательном уровне установлен предельный размер возмещения понесенных убытков. Так, в соответствии со статьей 7 закона «Об ОСАГО» максимальный размер составляет :

- 400 000 рублей – если пострадало имущество потерпевшего.

- 500 000 рублей – если вред причинен здоровью или жизни других лиц. При этом выплаты производятся в пользу каждого потерпевшего.

Сегодня автовладелец имеет возможность расширить лимит страховых выплат, оформив полис . Данный вид страхования предоставляет страхователю возможность самостоятельно установить предельную сумму страховой выплаты. При этом в действие он вступит только в случае, если основной компенсации по не хватит на полное возмещение, причиненных убытков.

Справка о безубыточности

Как известно, за каждым автовладельцем, имеющим полис ОСАГО, закреплен , который используется при стоимости автогражданки.

Так, водителю, впервые оформляющему автогражданку, присваивается Кбм = 1 (скидка = 0%). При этом за каждый год безаварийной езды, предоставляется скидка в размере 5 %, то есть уже на второй год езды Кбм будет равен 0,95. Максимальный размер скидки по ОСАГО составляет 50% . Для ее получения необходимо в течение 10 лет ни разу не допустить аварии по своей вине.

Таким образом, каждому водителю следует ознакомиться с механизмом действия полиса ОСАГО, чтобы при наступлении страхового случая, точно знать, когда и какие убытки должен будет возместить страховщик.

Также необходимо быть в курсе о специальной справке, так как имея на руках данный документ, водитель может требовать от страховой компании причитающуюся ему скидку.

Процесс выплаты компенсации после ДТП имеет множество нюансов, знание которых позволит получить причитающуюся сумму полностью. Прямое возмещение убытков по ОСАГО (ПВУ) предполагает обращение к своему страховщику, а не к СК виновного. Это отдельный способ получения денег, который имеет свои особенности.

Мы рассмотрим подробно, что это такое ПВУ, какие условия должны быть соблюдены для такого обращения, как правильно составить заявление, алгоритм действий и другие особенности такого вида возмещения.

Понятия и законодательная база

О прямом урегулировании убытков идет речь, когда потерпевший в аварии ходатайствует о компенсации в СК, с которой заключал контракт. Ранее у автомобилистов был выбор, как именно получать деньги:

в СК виновного в происшествии (классический вариант);

в собственной СК (альтернативный вариант).

Однако наличие такого выбора существенно затрудняло процедуру получения компенсации. Оно давало страховым компаниям возможность перенаправлять пострадавшего к конкурентам и отказывать в выплатах безосновательно. Чтобы исключить такие проблемы, были внесены поправки в законодательство. В соответствии с ними возможность выбора была упразднена.

Установлены определенные требования, которым должно соответствовать ДТП, чтобы потерпевший мог обратиться за выплатой в собственную страховую.

Условия, при которых допускается ПВУ

В соответствии со ст. 14.1 40-ФЗ ПВУ допускается, если произошедшая авария соответствует следующим условиям:

произошло столкновение двух и более транспортных средств (включая те, которые с прицепами);

у всех участников имеются действующие полисы ОСАГО;

пострадали только ТС (жизни и здоровью вред не причинен).

Обратите внимание! Для обращения в свою СК необходимо соблюдение всех перечисленных условий одновременно.

При этом прямая выплата невозможна, если:

заявление уже направлено в СК виновника;

участники ДТП составили Европротокол без вызова сотрудников Госавтоинспекции, но заполнили его неправильно либо внесли неполные данные;

выставлено требование о возмещении морального ущерба либо выгоды, упущенной в результате аварии, вреда окружающей природе;

авария произошла в результате учебной езды, испытаний либо соревнований;

пострадал антиквариат, ценные бумаги, предметы религиозного характера или интеллектуальной собственности (например, рукопись);

факт несоблюдение ПДД оспаривается в судебном порядке;

пропущены сроки уведомления СК о наступлении страхового случая;

иные ситуации, предусмотренные соглашением союза страховщиков.

Также нужно учитывать другие нюансы ПВУ:

Невозможно получить выплату от своей СК, если в представленных документах содержатся некорректные сведения (предоставление недостоверной информации – одно из законных оснований для отказа в выплате).

Потерпевший может обратиться к своему страховщику, независимо от того, является он страхователем или нет (главное, чтобы был внесен в полис). Ранее для получения ПВУ было необходимо, чтобы заявитель одновременно был собственником авто.

Если размер ущерба не превышает 50 тыс. рублей, а количество участников ДТП не более двух, ПВУ возможно по Европротоколу без вызова сотрудников Госавтоинспекции (при условии, что документ составлен корректно).

Алгоритм действий для ПВУ

Как именно обращаться в страховую в случае ПВУ, чтобы получить от них компенсацию?

Порядок действий следующий:

Сбор необходимой документации (см. ниже).

Подача заявления в свою страховую компанию о получении компенсации.

Предоставление ТС для экспертизы и оценки объема ущерба.

Уведомление СК виновника ДТП о наступлении страхового случая (производится страховщиком потерпевшего).

Получение компенсации в виде денежной выплаты либо оплаты ремонтных работ в СТО-партнере страховщика.

Таким образом, данный способ возмещения ущерба производится в стандартном порядке. Главное – соответствие условий ДТП тем, которые требуются для ПВУ.

Необходимые документы и сроки

Чтобы претендовать на ПВУ, потребуется:

заявление, заполненное в строгом соответствии с требованиями;

паспорт заявителя (либо доверенность, если действует его представитель);

водительское удостоверение страхователя (даже если документы подает доверенное лицо);

свидетельство о регистрации авто;

паспорт машины;

диагностическая карта.

Если машина принадлежит транспортной компании, дополнительно прикладывается путевой лист.

Если ДТП оформлено сотрудниками ГИБДД, к заявлению нужно также приложить:

справку по форме 748;

протокол;

постановление о привлечении виновника к административной ответственности;

справку об отказе от уголовного судопроизводства.

При ПВУ нужно учитывать следующие сроки:

15 дней отводится на подачу заявления о компенсации в СК;

7 дней дается на уведомление страховщика виновника ДТП (после регистрации заявления);

5 дней выделено на осуществление выплат.

Как составить заявление

Заявление на ПВУ можно составить в произвольной форме, но лучше использовать специальный бланк, установленный законом (Приложение № 1 к Соглашению страховщиков).

Независимо от формы документа в нем должна содержаться следующая информация:

реквизиты страховщика (название и юридический адрес);

данные страхователя (ФИО полностью, адрес прописки и проживания, контакты для обратной связи);

информация о ДТП (место, время, характер происшествия и иные обстоятельства);

компании, в которые были направлены уведомления об аварии;

сведения о виновнике происшествия, его ТС и реквизиты полиса;

подробные сведения о пострадавшей машине;

реквизиты ОСАГО заявителя;

сведения по сопутствующим расходам;

подписи заявителя и сотрудника СК.

Судебная практика по данному типу выплат неоднозначна. Как правило, споры вызывают условия, которым должно соответствовать ПВУ.

Подводим итоги

ПВУ – это получение страховой выплаты от собственной СК без обращения в компанию виновника. Для него установлены 3 обязательных условия:

количество участников ДТП не меньше 2-х, при этом необходимо, чтобы между ТС был зафиксирован непосредственный контакт;

у всех владельцев авто имеются действующие полисы ОСАГО;

вред причинен только транспорту.

Если не соблюдено хотя бы одно из этих условий, СК вправе отказать в выплате компенсации. Алгоритм получения ПВУ стандартный:

подача заявления своему страховщику с приложением перечня документов (паспорта, водительских прав, СТС, ПТС и действующего полиса);

передача авто на экспертизу и ожидание решения страховщика;

получение возмещения в виде денежных средств, оплаты ремонта пострадавшего авто или отказ в компенсации.

В соответствии с последними законодательными изменениями страховая компания не может отказать в компенсации потерпевшему в аварии, если соблюдены все требования ПВУ.

После произошедшего дорожного происшествия, застрахованные граждане обращаются в страховые компании для получения возмещения. Выделенные средства пойдут на восстановление здоровья или ремонт пострадавшего автомобиля.

Но у полиса обязательного страхования имеются правила, относительно которых, условия оплаты, а точнее, тот к кому нужно за ними обращаться, строго установлены. Следовательно, чтобы получить средства для ремонта, пострадавший должен знать к какому страховщику он должен обращаться для получения возмещения по автогражданской ответственности. Ведь обстоятельства аварии могут быть разными, а обращение не к той компании, отнимет время на подачу заявления.

В этой статье мы постараемся понять, что такое прямое возмещение убытков по ОСАГО, порядок и условия выплаты компенсации при наступлении ДТП, а также в когда пострадавшему надо обращаться к страховщику за получением денег или направлением на ремонт.

Все привыкли что компенсации за ущерб по «автогражданке» водителей осуществляет тот страховщик, который застраховал гражданскую ответственность лица, причинившего урон. То есть, обязательная компенсация при ДТП полагается потерпевшему со стороны виновника происшествия.

Но попав в аварию по ОСАГО, возместить ущерб после ДТП может не только страховщик виновной стороны, но и уже знакомая пострадавшему страховая организация, где он защитил свою ответственность. Следовательно, за причиненный вред будет платить не виновник происшествия и компания, защищающая его интересы, а компания пострадавшего страхователя.

Прямое возмещение ущерба по ОСАГО – это и есть тот самый случай, когда после ДТП выплачивает компенсацию «своя» организация. Но порядок выплаты страхового возмещения таков, что обращаться за ним в свою защищающую компанию разрешено только при определенных обстоятельствах.

Порядок возмещения

Понятие ПВУ в страховании появилось лишь в 2014 году, а до этого момента, после автокатастрофы дождавшись решения о признании вины водителя, потерпевший был вправе сам определять компанию, которая осуществит возмещение вреда по ОСАГО. Теперь же, требований о прямом возмещении, стороны, защищающие виновников ДТП, не принимают, поскольку только страховщик пострадавшего обладает полномочиями на выплату подобной компенсации.

Необходимые условия для непосредственно прямого урегулирования убытков по ОСАГО в 2020 году таковы :

- При оформлении дорожно-транспортного происшествия, в протоколе указали что в автокатастрофе повредилось исключительно имущество, а именно два автомобиля (инициатора и пострадавшего);

- У потерпевшего нет травм, подлежащих лечению, а значит, его здоровье не пострадало;

- Оба участника автокатастрофы защитились ранее по «автогражданке» и их полисы действительны;

- Доказана виновность лишь одного водителя, а об обоюдной вине не может быть и речи.

Если этот порядок возмещения ущерба при ДТП по ОСАГО соблюден, то страхователю надо направиться к своему страховщику. Сначала нужно оповестить организацию о случившемся, а потом в течение 5-10 дней обратиться туда же с письменным заявлением о выплате ПВУ.

Приняв ваше заявление, страховщик обязан оповестить вас в письменном виде о принятом решении. Если отказ в выплате не последует, то автомобиль направят на экспертизу, где и будет установлен размер суммы страховой компенсации.

Заявление о прямом возмещении убытков по ОСАГО

Итак, при транспортном происшествии подавать запрос о выплате ПВУ надо именную в свою страховую, поэтому оно и называется прямым. Действующие правила говорят о том, что обращаться к страховщику, осуществившему прямое возмещение нельзя, если до этого подобное заявление было подано в компанию виновного водителя.

Значит, порядок возврата строго регулируется на законодательном уровне, и сам страхователь должен его соблюдать. В первую очередь, для возмещения убытков по автострахованию следует направить заявление страховщику.

Компания, которая возмещает ущерб по ДТП должна принять от страхователя следующие документы :

Заключение соглашения

Договор о прямом возмещении убытков по ОСАГО изначально заключается между страховой организацией РСА. Согласно этому соглашению, соблюдаются условия выплаты страхового возмещения, регулируются спорные случаи, проводятся расчеты страховых выплат и тому подобное.

Профессиональный Союз Автостраховщиков позволяет пострадавшей стороне в ДТП получить выплату, когда прямое возмещение не производится по причине банкротства или отзыва лицензии у организации. Значит, Российский Союз Автостраховщиков возьмет на себя обязательства страховщика, который застраховал гражданскую ответственность потерпевшего и в случае своей ликвидации (банкротства) не в состоянии выплатить компенсацию.

Столкнувшись с подобной ситуацией, страхователю надо направить заявление о компенсационной выплате в РСА приложив перечисленный ранее перечень документов для ПВУ.

От чего зависит сумма

Не имеет значения кто будет осуществлять компенсационные выплаты РСА или страховщик, ведь размер возмещения определяется исключительно экспертной оценкой пострадавшего автомобиля.

Естественно, по большей части, размер компенсации будет зависеть от характера повреждений машины, но, помимо этого, на сумму влияют и другие факторы :

- Территориальная принадлежность автомобиля. Здесь в расчет берется стоимость запасных частей и ремонтных работ относительно определенного региона;

- Продолжительность защиты.

Что делать если выплаты не хватает

Для определения размера компенсационных выплат, страховщики пользуются услугами экспертизы. Но часто, подсчитанные суммы не устраивают потерпевших, поскольку они не способны покрыть весь полученный ущерб.

Конечно, страхователь вправе самостоятельно определить размер компенсационной выплаты с помощью специальных калькуляторов для расчета возмещения при ДТП. Но страховщики не примут такой расчет во внимание, поскольку необходима именно экспертная оценка.

Но в таком случае пострадавший водитель вправе обратиться к независимой экспертизе и на основе составленного акта оценки ущерба, требовать от компании соответствующего возмещения в том числе и покрытие расходов за услуги оценщика.

Когда платить должен виновник

Согласно закону о возмещении ущерба по ОСАГО, страхователи вправе получить не более 400 000 рублей за причиненный имуществу вред. Компания, защищающая водителей не может обеспечить выплатой компенсации больше установленной суммой. Значит, если ущерб все же превышает лимит, остальную часть надо требовать с виновника. Происходит это в судебном порядке.

Ситуаций, когда за нанесенный урон должен платить виновник, а не компания потерпевшего следующие :

- Страховая компания не заключала соглашения с РСА о ПВУ (надо обращаться в компанию инициатора аварии);

- У виновника автокатастрофы нет страхового полиса или он был недействителен в момент совершения ДТП;

- Размер ущерба превышает установленный законом максимум на выплаты компенсаций по имущественному вреду.

Отличие альтернативного ПВУ от безальтернативного

До 2014 года у страхователей, попавших ДТП и желающих получить возмещение была возможность выбора одно из двух вариантов обращения. То есть компенсация выплачивалась на усмотрение потерпевшего в своей страховой или в компании виновника. Такой способ назывался альтернативным ПВУ.

Альтернатива выбора упразднена, возмещение стало безальтернативным, но страхователь все также может обращаться к обеим сторонам защиты. Но стоит заметить, что у безальтернативного возмещения убытков есть правила, нарушение даже, одного из которых, поспособствует направлению пострадавшего водителя к защитнику инициатора катастрофы за выплатой компенсации.

Какие нужно предоставить документы

Обращаясь в установленный срок за выплатой денег, потерпевший должен принести с собой определенный пакет документов, поскольку нехватка какой-либо справки может стать причиной отказа в выплатах.

Заполнив бланк заявления о выплате страхового возмещения, страхователю надо прикрепить следующие документы :

- Бланк извещения о произошедшей автокатастрофе, заполненный обеими сторонами происшествия;

- Копия справки об отсутствии или наличии протокола об административном нарушении;

- Документы на машину (паспорт, регистрационное свидетельство);

- Дубликат бланка страховки, паспорта и водительского удостоверения;

- Квитанции об уплате различных услуг (эвакуатора, аварийного комиссара, штрафстоянка и т. д.)

- При необходимости предоставляется доверенность на человека, выступающего от лица потерпевшего.

Когда не придется рассчитывать на ПВУ

Как известно, страховые компании по многим причинам могут отказать в возмещении. Иногда эти причины вполне законны, а бывает и наоборот. В подобных ситуациях страхователю надо отправится в суд предоставив справку об отказе в компенсировать вред.

Но стоит заметить, что отказ в ПВУ по автострахованию, не означает что потерпевший ничего не получит. Следовательно, получив отрицательное решение по выплате, страхователю нужно направить те же документы в организацию защищающую виновника происшествия.

Если водитель получает отказ в ПВУ от своей страховой компании, значит обстоятельства происшествия не соответствуют одному или нескольким требованиям :

- Невозможно определить виновного . Обстоятельства ДТП таковы, что сотрудник ГИБДД неспособен установить полноценную невиновность обратившегося за компенсацией водителя, а значит это будет устанавливаться судом;

- Есть жертвы . В автокатастрофе пострадало здоровье водителя;

- Разногласия . Неверно заполненные документы или споры сторон о виновности;

- Повторное обращение за выплатой . Заявление о ПВУ не примут в «своей» страховой если ранее подобное заявление было подано в компанию инициатора аварии;

- Ущерб имуществу кроме автомобиля . При повреждении техники, антиквариата, интеллектуальной собственности и других предметов, не относящихся к автомобилю.

Судебная практика

Автомобильные катастрофы по большей части спровоцированы одним из участников движения. То есть, сказать наверняка что виновны в аварии оба водителя довольно трудно. В судебной практике встречаются дела, когда ДТП происходят и бесконтактным путем, один водитель пострадал от нарушения правил другого пассажира.

Например, водитель автомобиля А ехал по своей полосе соблюдая правила дорожного движения, но навстречу ему выехала машина В, из-за неровности (ямы) на дорожном полотне. Чтобы избежать столкновения водитель машины А вывернул руль и ушел в кювет перевернувшись. В этой ситуации однозначно виновен водитель автомобиля В, но страховщик определил такой случай бесконтактным.

Говоря проще, пострадавшему водителю было отказано в ПВУ, поскольку катастрофа произошла без физического касания автомобилей, а в законе об ОСАГО говорится что прямое урегулирование возможно при автокатастрофе, произошедшей в результате взаимодействия автомобилей, при их непосредственном контакте.

В таком случае ВС РФ постановил обратиться пострадавшему в компанию инициатора происшествия, будет отказано только в ПВУ, а не в компенсации.

Статья 14.1. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте "б" настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по договору обязательного страхования в соответствии с настоящим Федеральным законом.

2. Страховщик , который застраховал гражданскую ответственность потерпевшего, проводит оценку обстоятельств дорожно-транспортного происшествия, изложенных в извещении о дорожно-транспортном происшествии, и на основании представленных документов осуществляет потерпевшему по его требованию возмещение вреда в соответствии с правилами обязательного страхования.

3. Реализация права на прямое возмещение убытков не ограничивает право потерпевшего обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, причиненного жизни или здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления требования.

4. Страховщик, который застраховал гражданскую ответственность потерпевшего, осуществляет возмещение вреда, причиненного имуществу потерпевшего, от имени страховщика, который застраховал гражданскую ответственность лица, причинившего вред (осуществляет прямое возмещение убытков), в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков в размере, определенном в соответствии со статьей 12

В отношении страховщика, который застраховал гражданскую ответственность потерпевшего, в случае предъявления к нему требования о прямом возмещении убытков применяются положения настоящего Федерального закона, которые установлены в отношении страховщика, которому предъявлено заявление о страховом возмещении.

5. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, обязан возместить в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред в соответствии с предусмотренным статьей 26.1 настоящего Федерального закона соглашением о прямом возмещении убытков.

Информация об изменениях:

Статья 14.1 дополнена частью 5.1 с 26 августа 2017 г.- Федеральный закон от 26 июля 2017 г. N 197-ФЗ

5.1. При возникновении спора о возмещении страховщиком, который застраховал гражданскую ответственность лица, причинившего вред, в счет страхового возмещения вреда, возмещенного страховщиком, осуществившим прямое возмещение убытков, такой спор рассматривается комиссией, образованной профессиональным объединением страховщиков, в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня поступления в комиссию заявления страховщика. В случае несогласия страховщика с решением комиссии или непринятия комиссией решения в установленный срок спор рассматривается арбитражным судом по исковому заявлению страховщика.

6. В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.

7. Страховщик, который застраховал гражданскую ответственность лица, причинившего вред, и возместил в счет страхового возмещения по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный им потерпевшему вред, в предусмотренных статьей 14

Информация об изменениях:

Статья 14.1 дополнена пунктом 8 с 1 августа 2014 г. - Федеральный закон от 21 июля 2014 г. N 223-ФЗ

8. Профессиональное объединение страховщиков, которое возместило в счет компенсационной выплаты по договору обязательного страхования страховщику, осуществившему прямое возмещение убытков, возмещенный потерпевшему вред, в предусмотренных статьей 14 настоящего Федерального закона случаях имеет право требования к лицу, причинившему вред, в размере возмещенного потерпевшему вреда.

9. Потерпевший, имеющий в соответствии с настоящим Федеральным законом право предъявить требование о возмещении причиненного его имуществу вреда непосредственно страховщику, который застраховал гражданскую ответственность потерпевшего, в случае принятия арбитражным судом решения о признании такого страховщика банкротом и об открытии конкурсного производства в соответствии с законодательством о несостоятельности (банкротстве) или в случае отзыва у него лицензии на осуществление страховой деятельности предъявляет требование о страховом возмещении страховщику, который застраховал гражданскую ответственность лица, причинившего вред. В этом случае у потерпевшего не возникает право на получение компенсационной выплаты на основании невозможности осуществления страхового возмещения страховщиком, который застраховал гражданскую ответственность потерпевшего.