Анализ автоматизированных платежных систем банков рф. Анализ организации платежной системы банка россии. Перевод средств с карты Участника Системы e-port

По состоянию на 01.01.2012 участниками платежной системы Банка России являлись 543 учреждения Банка России.

Из числа обслуживаемых в соответствии с законодательством Российской Федерации клиентов Банка России участниками платежной системы Банка России на 01.01.2012 являлись 3047 кредитных организаций (филиалов) (на 01.01.2011 - 3123). Снижение числа участников платежной системы Банка России - кредитных организаций (филиалов) как и в предыдущие годы является результатом процесса оптимизации их структур, преобразования филиалов во внутренние структурные подразделения кредитных организаций.

Количество участников платежной системы Банка России отражено на рисунке 2.

Рисунок 2 - Участники платежной системы Банка России, единиц

Кроме того, на расчетном обслуживании в Банке России в соответствии с действующим законодательством находятся клиенты, не являющиеся кредитными организациями. На 01.01.2012 по сравнению с 01.01.2011 их количество сократилось на 20,8% и составило 9590. Для последних двух лет характерным является сокращение количества указанных клиентов в результате реализации требований статьи 215.1 Бюджетного кодекса Российской Федерации, что обусловлено передачей Федеральному казначейству кассового обслуживания исполнения федерального бюджета Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

Через платежную систему Банка России осуществляются значительные по количеству и преобладающие по объему доли платежей, проводимых через НПС, включая срочные платежи в режиме реального времени.

В 2011 году количество платежей, проведенных через платежную систему Банка России, увеличилось по сравнению с 2010 годом на 12,1% и составило 1187,6 млн. платежей, а объем платежей вырос на 40,2% - до 916,2 трлн. рублей.

Рисунок 3 - Динамика количества и объема платежей, проведенных через платежную систему Банка России

Показатель отношения объема платежей, проведенных через платежную систему Банка России, к объему ВВП, являющийся одним из основных показателей платежной системы, в 2011 году повысился на 2,3 пункта и был на уровне 16,8.

Большая часть платежей, проводимых через платежную систему Банка России, как по количеству, так и по объему приходится на платежи кредитных организаций (рисунок 4). В 2011 году их доля составила 84,6 и 77,1% соответственно (в 2010 году - 83,2 и 78,7% соответственно). В 2011 году было проведено 1005,0 млн. платежей на сумму 706,1 трлн. рублей (в2010 году - 881,0 млн. платежей на сумму 514,3 трлн. рублей).

Рисунок 4 - Доля платежей кредитных организаций в общем объеме и

количестве платежей, проведенных через платежную систему Банка России, проценты.

В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2011 году, доля платежей клиентов, не являющихся кредитными организациями, составила 15,3 и 8,3% (в 2010 году - 16,7 и 9,6%), доля собственных платежей Банка России - 0,1 и 14,6 % (в 2010 году - 0,1 и 11,7%) соответственно.

Приведенные выше показатели свидетельствуют о значимости платежной системы Банка России для обеспечения функционирования банковской системы страны и о востребованности услуг надежно функционирующей платежной системы Банка России как системы межбанковских переводов денежных средств с наименьшими финансовыми рисками и высоким качеством платежных услуг .

Центральный банк РФ

Справка о заказчике

Банк России - главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделенный особыми полномочиями (в том числе и правом эмиссии денежных знаков и регулирования деятельности коммерческих банков). Банк России является главным координирующим и регулирующим органом всей кредитной системы страны: он контролирует деятельность кредитных организаций, выдает и отзывает у них лицензии на осуществление банковских операций. Департамент банковского надзора Банка России осуществляет надзор за деятельностью кредитных организаций. В рамках надзора анализируется финансовое состояние кредитных организаций, соблюдение кредитной организацией законодательства РФ и ряд других аспектов деятельности.

В платежной системе Банка России ежедневно осуществляются денежные переводы различных клиентов, большую часть которых составляют кредитные организации, которые имеют корреспондентские счета в ЦБ РФ. До 2009 года информация, обрабатываемая в этой системе, использовалась Департаментом банковского надзора Банка России и подразделениями надзорного блока в территориях лишь частично, поэтому формирование необходимых отчетов требовало больших трудозатрат. При этом возможность комплексного анализа всей информации отсутствовала.

Для решения этой задачи специалисты компании «Прогноз» разработали и внедрили в подразделениях банка автоматизированную систему «Анализ корреспондентских счетов кредитных организаций». Система позволяет ежедневно собирать и предоставлять пользователям выверенную информацию о расчетах КО в платежной системе Банка России, что существенно повышает эффективность банковского надзора.

Описание

Созданная компанией «Прогноз» система автоматизирует следующие направления деятельности подразделений Банка России:

- мониторинг и анализ информации по кредитным организациям и их филиалам;

- мониторинг основных показателей по расчетам КО в платежной системе;

- анализ сводной информации по корреспондентским счетам в разрезе территориальных учреждений и по Банку России в целом;

- мониторинг крупных платежей территориальными учреждениями, контрагентами по которым являются государственные учреждения, бюджетные организации и внебюджетные фонды;

- анализ функционирования платежной системы Банка России;

- анализ взаимосвязей участников расчетов на основе платежной информации и других источников.

Особенности проекта

- система позволяет осуществлять ежедневный сбор и консолидировать большие объемы данных платежной системы Банка России по всем регионам, подключенным к Коллективным центрам обработки информации (более 7 млн. платежей в день);

- система способна работать с большими объемами данных (текущий объем базы данных с начала 2010 года - более 2 Тбайт, около 2 млрд. записей);

- система функционирует через web-интерфейс, ее пользователями являются более 1000 сотрудников Банка России в Москве и регионах;

- высокий статус конфиденциальности обрабатываемых данных и как следствие этого – высокий уровень защиты обрабатываемой информации на всех уровнях.

Результаты внедрения системы

- повышение эффективности банковского надзора за счет использования информации о платежах кредитных организаций;

- повышение оперативности банковского надзора (реализована возможность постоянного доступа к информации за предыдущий день);

- стало возможным выявление сомнительных платежных операций и оперативное реагирование на подобные сделки;

- решена задача сбора и консолидации большого объема данных платежной системы Банка России и анализа этой информации в рамках централизованной системы.

Автоматизированная система «Анализ корреспондентских счетов кредитных организаций» в 2011 году была признана в Банке России проектом года.

Определения 3

Обозначения и сокращения 4

Введение 5

История развития Автоматизированных банковских систем 7

Цели внедрения автоматизированных банковских систем 13

Функции автоматизированных банковских систем 16

Внедрение АБС 18

Автоматизация работы с пластиковыми картами 25

Описание модуля карточного обслуживания. 29

Исследования области автоматизации банковских операций 44

Заключение 48

Список использованной литературы. 49

Определения

Автоматизированная банковская система - совокупность средств, выполняющих в банке операции с вкладами, кредитами и платежами. Банковская система характеризуется разнообразием и большими объемами информации. В своей работе она опирается на систему электронных платежей и использование электронных документов. 1

Банк - это финансовая организация, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, гражданам и друг другу. Банки выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам. 2

Банковская система - совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. 3

В двухуровневой банковской системе на первом уровне находится центральный банк, а на втором уровне:

Сеть коммерческих банков;

Филиалы и представительства иностранных банков;

Другие расчетно-кредитные учреждения.

Обозначения и сокращения

АБС – автоматизированная банковская система

ПО – программное обеспечение

ИТ-специалист – специалист в области информационных технологий

РФ – Российская Федерация

Введение

Управление активами-пассивами является одной из главнейших задач коммерческого банка. Целью управления является максимизация прибыли при технологических ограничениях банковской деятельности и с учетом банковских и общерыночных экономических. Процесс принятия решений относительно рационального управления активно-пассивными операциями коммерческого банка основан на анализе и прогнозе общеэкономического развития (конъюктуры, процентной ставки, курса валюты) и анализе результатов работы банка.

Конкурентная позиция банка на рынке банковских услуг в значительной степени зависит от уровня автоматизации операций банка.

Автоматизация банковских технологий в новых рыночных условиях стала складываться в начале 1990-х годов, когда появились коммерческие банки. На рынке программных средств появляется ряд фирм-разработчиков, ведущие из них: «Инверсия», «Диасофт», «Асофт», «Программбанк», «R-Style» и др. Развитие процесса автоматизации привело к предложению разнообразных банковских систем, что обусловлено не столько множеством фирм-разработчиков, но и различием самих банков по выполняемым функциям, структуре, размерам и технологии банковского дела.

В условиях мирового экономического кризиса особые требования предъявляются к информационно-технологическому обеспечению деятельности кредитных организаций, инвестиционных компаний, страховых и брокерских контор.

Непредсказуемые экономические потрясения, отражающиеся в резких изменениях экономического состояния ранее стабильно работающих коммерческих структур, в характеристиках финансовых потоков кредитно-денежной системы страны и в финансовых компаниях в частности, многократно увеличивают нагрузку на информационно-технологическую среду банков.

В настоящий момент существует несколько современных систем автоматизации банковской деятельности: Oracle Treasury and Risk Management - производитель корпорация Oracle, PeopleSoft Deal, Cash and Risk Management - производитель корпорация PeopleSoft и Corporate Financial Management, SAP Banking - производитель немецкая корпорация SAP AG.

В данной работе рассматривается становления банковской автоматизированной системы, функции, которые выполняет АБС, а так же рассматривается модель АБС – автоматизация работы с пластиковыми картами.

История развития Автоматизированных банковских систем

Первые автономные системы, обеспечивающие обработку платежных документов, подсчеты балансов и подготовку отчетной документации в банках, были разработаны за рубежом в 50-х годах. В 1959 году в Bank of America начала работать электронная установка для осуществления депозитных чековых операций - "ЭРМА".

Первая попытка широкого внедрения автоматизированных систем в начале 70-х годов окончилась неудачей из-за того, что темпы технического прогресса были ниже потенциально возможных, кроме того, потребовались значительные усилия, чтобы рядовой потребитель принял новые формы предоставления услуг, а так же существующие внутри отрасли экономические связи не способствовали техническому прогрессу и пр.

Массовое распространение ЭВМ в 80-е годы приобрело универсальный и всеобъемлющий характер, охватив буквально все направления банковской деятельности. ЭВМ стали дешевле, компактнее, надежнее, а значит, и более доступными в эксплуатации, что позволило улучшить качество банковских услуг за счет автоматизации обработки информации на рабочих местах, где непосредственно выполнялись банковские операции и велось обслуживание клиентов.

В СССР в это время также начали проявлять интерес к автоматизации банковских операций. Рассматривались вопросы машинной обработки информации в финансово-кредитной системе, в том числе в сберегательных кассах.

Ускоренное развитие финансового сектора рынка, характерное для 90-х годов, потребовало от банков дальнейшего повышения эффективности обслуживания клиентов, гибкого экономического маневрирования, предотвращения снижения прибылей за счет принятия правильных, с точки зрения минимизации рисков, решений.

Вместе с тем в результате ряда слияний многие западные фирмы и системы перестали существовать, и в середине 90-х рынок можно было охарактеризовать как застойный. Старые АБС, разработанные до появления современных компьютерных технологий, таких, как открытые системы, CASE-средства, графический интерфейс пользователя (GUI), объектно-ориентированный подход, устарели и не могли быть модернизированы, а АБС нового поколения еще не были созданы. Кроме того, изменились сами банковские технологии. Если раньше наибольший вес приходился на кредитование, операции Forex и операции на денежных рынках, что позволяло внедрять АБС без больших затрат на адаптацию, то с распространением закладных и портфельных (Portfolio Management) операций и особенно операций с производными инструментами (фьючерсы, опционы и свопы) сформировались новые требования к функциональным возможностям и гибкости АБС. В частности, банки должны были осуществлять мониторинг позиций относительно текущего состояния рынка (Mark-to-Market) и консолидировать риски по торговым операциям.

В России на рубеже 80-х и 90-х годов с появлением финансового рынка и первых коммерческих банков начала становление новая банковская система. Развитие отечественных технологий автоматизации банковского дела неразрывно связано с развитием банковской системы страны.

Высокий уровень инфляции в период 1989-1995 годов стал важнейшим фактором, определившим развитие всей российской банковской системы, собственно банковского бизнеса, банковских технологий и банковских программных разработок.

Инфляционная "накачка" финансового рынка в эти годы явилась как макроэкономической основой количественного роста банковской системы "вширь" (банков становилось все больше, и они становились все крупнее), так и микроэкономической причиной высокого уровня доходности единичных финансовых сделок. Высокая доходность была доступной не для всех участников рынка, но именно для банков - как для распределителей и регуляторов инфляционных потоков, направленных "сверху вниз". Основная задача банковской автоматизации на "инфляционном" этапе развития состояла в учете "проходящих" финансовых потоков, точнее - в учете отдельных платежей и отдельных операций. Банкам не приходилось особенно заботиться об автоматизации оптимального управления финансовыми ресурсами (активами и пассивами) - общий уровень доходности банковских операций при высокой инфляции все равно оказывался либо высоким, либо приемлемым. Такое положение определяло горизонтальное состояние рынка АБС, когда почти всем коммерческим банкам - потенциальным пользователям были нужны недорогие, практически однотипные программные продукты одного класса.

В 1994 году можно было выделить четыре поколения АБС 4 .

|

Первое поколение |

Второе поколение |

Третье поколение |

Четвертое поколение |

|

|

Аппаратная платформа |

автономные персональные компьютеры под управлением MS-DOS |

персональные компьютеры под управлением MS-DOS, работающие в локальной сети Novell NetWare |

персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети Novell NetWare (Windows NT) |

персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети, или же хост-компьютер с терминалами |

|

Clipper, FoxPro, Clarion |

Clipper, FoxPro, Clarion |

профессиональная реляционная (может быть постреляционная или сетевая) |

||

|

Базовый элемент технологии |

бухгалтерская проводка |

бухгалтерская проводка |

бухгалтерская проводка (реже документ) |

бухгалтерская проводка (реже), документ, сделка |

|

Структура АБС |

автономные АРМы, не связанные или слабо связанные по данным через обмен файлами (в том числе путем физического переноса на гибких дисках с компьютера на компьютер). |

автономные АРМы, связанные по данным через общие файлы, лежащие на сервере и не связанные по функциям |

автономные АРМы, сильно связанные по данным через общие структуры базы данных и слабо связанные по функциям. Технология - переходная, от "файл-сервер" к "клиент-сервер" |

автономные АРМы, сильно связанные по данным через общие структуры базы данных, в отдельных случаях связанные по функциям через общее ядро. Технология - "хост-терминал" или двухуровневая "клиент-сервер". |

С августа 1995 года прекратился численный рост количества банковских учреждений - как следствие "принудительного" снижения уровня инфляции и в связи с кризисом на рынке межбанковского кредитования - первым системным кризисом российской банковской системы

Соответственно изменился и рынок АБС. Он превращается в вертикальный, когда все большему числу коммерческих банков нужны серьезные, технологически продвинутые решения, интегрирующие учетные, аналитические и управленческие технологии. "Вертикализация" определяла развитие рынка АБС с осени 1995 до лета 1997 года.

В это время продолжалось усовершенствование систем четвертого поколения и начались разработки более серьезных систем пятого поколения. Аппаратная платформа здесь являются персональные компьютеры под управлением MS Windows, MS-DO, (реже UNIX), в распределенной сети (WAN) с несколькими физическими серверами; СУБД - профессиональная реляционная плюс менеджер транзакций; базовый элемент технологии - документ или сделка; структура АБС - логические АРМы, сильно связанные как по данным, так и по функциям в пределах локальной сети или хоста и слабо связанные по данным в пределах распределенной сети. Технология - трехуровневая "клиент- сервер" с использованием менеджеров транзакций.

В 1998 году банкам и разработчикам пришлось приспосабливаться к новой реальности. Поскольку Центральный банк активно проводил политику консолидации в системе коммерческих банков России, это не могло не отразиться на состоянии рынка АБС. Основная конкурентная борьба между разработчиками шла не столько за влияние на рынок вообще, сколько за конкретные, весьма крупные, контракты.

Однако ситуация во второй половине 1998 года резко ухудшилась. Рынок банковских информационных технологий перестает быть вертикальным, поскольку его финансовая емкость очень мала, и он становится точечным.

Перспективное направление развития автоматизированных банковских технологий как у нас в стране, так и за рубежом - шестое поколение АБС. Главные особенности: аппаратная платформа - гетерогенная сетевая среда; СУБД - профессиональные реляционные с открытым интерфейсом (возможно одновременно несколько разных СУБД); базовый элемент технологии - сделка или документ; структура АБС - логические АРМы, динамически формируемые по компонентной технологии, сильно связанные по данным и функциям в пределах всей сети Интранет.

Цели внедрения автоматизированных банковских систем

Цель применения современных автоматизированных банковских систем - обеспечение роста прибыли банка, а так же беспрепятственное развитие и расширение бизнеса в будущем.

Основой данного подхода является анализ и оптимизация бизнес-процессов банка, которые должны быть выявлены, отлажены, приведены в соответствие с эффективной стратегией развития банка и взаимоотношений с клиентами. Следующий шаг – их автоматизация, требующая:

Выбора информационных технологий, адекватных стратегиям банка.

Экономически эффективной последовательности внедрений, ориентированной на быстрый поэтапный возврат инвестиций.

Привлечения высококвалифицированных специалистов по внедрению и сопровождению.

Обучения персонала банка.

Потенциальные

возможности увеличения прибыли

Средствами

повышения экономической эффективности

автоматизации банковской деятельности

являются:

Активное их использование в бизнес-процессах, способствующих быстрому увеличению прибыли банка.

Снижение себестоимости услуг за счет оптимизации бизнес-процессов банка и внедрения стратегий управления отношениями с клиентами.

Увеличение объемов бизнеса за счет значительного ускорения обслуживания каждого конкретного клиента.

Сокращение расходов за счет значительного снижения общего числа рутинных операций, выполняемых сотрудниками банка.

Оптимизация управления финансовыми и информационными потоками банка.

Внедрение АБС имеет целью повысить уровень автоматизации операционной деятельности и создать единое информационное пространство банка.

Это позволяет:

увеличить эффективность работы подразделений банка;

уменьшить затраты на выполнение операций;

повысить качество клиентской работы с юридическими и физическими лицами;

организовать дистанционное обслуживание клиентов;

обеспечить максимальную прозрачность технологических процессов;

создать механизм разделение доступа к информации и ее защиту;

интегрировать бухгалтерский и управленческий учет;

обеспечить высокую надежность и скорость обслуживания клиентов.

Наличие единого информационного пространства обеспечивает единый и целостный взгляд на процессы, происходящие в банке, что, в свою очередь, повышает управляемость и надежность банка.

АБС обеспечивает автоматизацию традиционных задач банковской деятельности: ведение бухгалтерского учета, получение обязательной отчетности, автоматизированное расчетно-кассовое обслуживание клиентов, кредитно-депозитную деятельность и многих других. Как правило, внедрение современной АБС приносит еще и дополнительный эффект, поскольку на этапе разработки решения в банке перестраиваются и оптимизируются бизнес-процессы - просто за счет того, что внедрение системы позволяет по-новому взглянуть на существующие механизмы, упразднить "лишние звенья", использовать опыт поставщиков решения и консультантов.

Автоматизация повышает эффективность работы банка, обеспечивает более высокую надежность безошибочной обработки документов за счет сочетания различных видов автоматического и визуального контроля, а также дает возможность получения в любой момент времени общей картины деятельности и текущего состояния банка.

Автоматизированная система обеспечивает более качественное принятие решений, связанных с банковским риском при выдаче кредитов, инвестиций и ценных бумаг, за счет специальных процедур обработки всей имеющейся в системе информации. Использование автоматизированной системы позволяет значительно повысить качество обслуживания клиентов банка, что особенно важно в условиях реальной конкуренции.

Функции автоматизированных банковских систем

Прикладные программы автоматизированных банковских систем представляют собой набор программных модулей, функционально и информационно связанных между собой. Функциональные связи модулей обеспечивают необходимую последовательность их выполнения, а информационная связь определяется использованием модулем в своей работе информации, сгенерированной другим модулем. Как правило, обмен информацией между модулями идет через базу данных. Один модуль пишет информацию в базу данных, а другой ее считывает при реализации своих функций.

Каждая фирма-разработчик автоматизированных банковских систем самостоятельно решает проблему выделения модулей, но и здесь можно проследить некоторые закономерности. Анализ проектных решений ряда автоматизированных банковских систем показал, что эти модули группируются примерно в одинаковые комплексы. Типовой состав этих комплексов показан на рисунке 1.

Рисунок 1

Внедрение АБС

Для того чтобы программный код превратился в работающее решение, его надо внедрить.

Если АБС является тиражным решением, все основные бизнес-процессы уже проработаны и отлажены. Многое зависит от того, новый ли это банк или уже проработавший некоторое время. В первом случае для внедрения нужна начальная настройка, проведение обучения нескольких пользователей и, если в этом есть необходимость, адаптация ряда отчетов и(или) стыковка с внешними системами. Внедрение может осуществляться силами компании-консультанта – тогда банк опирается на богатый опыт сотрудников и гарантии фирмы. Однако при наличии в штате банка высококвалифицированных программистов, имеющих опыт работы с АБС, кредитное учреждение может провести внедрение и самостоятельно.

Другое дело – банк, который уже выполняет определенный набор операций, работает с АБС (тиражной или собственной разработки – не важно), накопил определенный объем данных, имеет сложившуюся технологию банковских операций, внутренние формы отчетности, обширный штат сотрудников, которых нужно учить «общению» с новой системой. При этом внедрение проводится в соответствии с отработанной технологией, обеспечивающей максимально эффективную дальнейшую работу АБС.

Если необходимо автоматизировать все операции банка, внедрение предполагает:

обследование (его цель – понять, что банк хочет получить в итоге, и каким образом это будет достигнуто) и подготовка Технического задания на внедрение;

настройку АБС с учетом специфики технологии банка и параллельно адаптацию ряда технологий банка под АБС;

конвертацию данных из «старой» системы;

обучение ИТ-персонала банка, пользователей (его лучше проводить уже на конвертированной базе данных);

адаптацию имеющейся в новой АБС внутрибанковской отчетности под требования банка;

создание и настройку шлюзов с другими автоматизированными системами (при необходимости);

консультационную помощь со стороны сотрудников компании-консультанта.

Перечень необходимых работ весьма обширен, поэтому выполнить внедрение, опираясь только на собственные силы банка, проблематично (но возможно – все зависит от уровня требований, предъявляемых к системе, и квалификации ИТ-персонала кредитного учреждения). При этом, если банк стремится минимизировать затраты на внедрение, он может поручить сотрудникам компании-внедренца отдельные наиболее сложные виды работ (например, обучение ИТ-персонала и конвертацию данных из прежней АБС), а остальное проделать самостоятельно.

Исключительно важная роль отводится поэтапному внедрению АБС. Вначале запускается ядро системы, обеспечивающее самые необходимые функции: бухгалтерский учет, расчетно-кассовое обслуживание, начисление процентов. После того как эти участки заработают, настраивается выпуск отчетности. Потом запускается, скажем, RS-Loans – система автоматизации кредитной деятельности банка. Далее происходит внедрение системы класса «клиент–банк». Следующий шаг – автоматизация работы операционистов с вкладами физических лиц, то есть запуск RS-Retail .

Обследование банка

Целями этапа «обследование» являются:

изучение документооборота банка, используемых технологий, бизнес-процессов в банке;

оценка необходимости доработки функциональности и отчетности по сравнению с тиражными возможностями АБС. В случае необходимости доработки – подробное описание необходимых доработок вместе с анализом технологии выполнения этих доработок в АБС.

оценка необходимости конвертирования данных из используемого в банке ПО и возможность проведения этой конвертации;

анализ технологии взаимодействия АБС с иными автоматизированными системами (например, с процессинговым центром, аналитическими приложениями, специализированными автоматизированными системами по решению отдельных задач);

проверка соответствия установленного в банке аппаратного и системного обеспечения требованиям новой АБС.

В результате получается достаточно объемный документ, содержащий подробное, согласованное с сотрудниками банка описание существующих бизнес-процессов, технологий, отчетных форм. Информация об необходимых отчетах сопоставляется с имеющейся отчетностью АБС. Все это составляет первую часть документа. Вторая часть включает подробный перечень работ по настройке или доработке системы, по адаптации существующих отчетных форм или разработке новых, описание осуществления текущих бизнес-процессов в АБС, календарный план внедрения, план проведения обучения (график занятий и объем учебного материала). Т.е. вторая часть документа «результаты обследования банка» содержит перечень всех работ, которые необходимо выполнить при внедрении системы. Эту часть еще называют полным Техническим Заданием на внедрение.

Конвертация данных

Конвертация данных завершает этап предварительной подготовки и является началом этапа реальной работы пользователей в АБС. Задачей этапа конвертации является корректный перенос необходимых данных из ранее использовавшейся системы (или систем) в новую АБС. Объем конвертируемых данных может существенно различаться (в зависимости от набора внедряемых модулей, имеющихся данных в формализованном виде на момент перехода и др.). Как правило, конвертация включает перенос финансовых данных – по проводкам, остаткам на счетах, картотекам и др. Важным элементом процесса конвертации является сверка полученных данных с «контрольными» для того, чтобы проверить корректность проведенной конвертации.

Обучение сотрудников банка

Если говорить об обучении IT -специалистов банка, то в идеальном случае на протяжении всего процесса внедрения необходимо активное ознакомление IT - службы банка с новой АБС – это позволит как обеспечить контроль за процессом внедрения, так и в дальнейшем более квалифицированно сопровождать АБС.

Поэтому в первую очередь задачей данного этапа является изучение АБС ее будущими пользователями (а также сотрудниками IT -службы, не включенными в процесс внедрения АБС, которые, тем не менее, будут в дальнейшем принимать участие в ее сопровождении в банке). В этом случае АБС должна максимально соответствовать тому состоянию, в котором она будет реально эксплуатироваться. Поэтому перед началом данного этапа обязательно производят пробную конвертацию данных для получения учебной базы для проведения обучения. Помимо этого, если в рамках внедрение производится адаптация внутрибанковской отчестности, настройка шлюзов с другими информационными системами или производятся иные доработки АБС, оптимально приступать к обучению пользователей после окончания всех этих работ. Аналогично, желательно до начало обучения провести полную настройку АБС. В задачи этапа входит первичное знакомство пользователей с новой АБС.

Объем и сроки обучения определяются в документе «Результаты обследования».

До начала этапа обучения должен быть проделан ряд работ:

Определен состав

слушателей из соответствующих

подразделений.

- отдел бухгалтерского

учета и отчетности

- отдел

корреспондентских отношений

- отдел

расчетно-кассового обслуживания

-

валютный сектор

- отдел автоматизации

Согласован график проведения занятий.

Обеспечены условия для проведения обучения персонала: подготовлен учебный класс с необходимым оборудованием или определен порядок обучения на рабочих местах.

Обеспечена посещаемость специалистов соответствующих подразделений.

Опытная эксплуатация системы

В задачи этого этапа входит:

Окончательная отладка всех выходных форм.

Оперативное решение возникающих вопросов

Окончательное обучение работников банка методам и особенностям работы в новой АБС.

Технология проведения

опытной эксплуатации построена таким

образом, что всегда сохранятся возможность

отката на старую систему. Для этого

реальная работа осуществляется в двух

системах параллельно. При невозможности

организации такой работы в связи с

большой нагрузкой на персонал используется

технология «тестового дня», когда

сотрудники в выходной день дублируют

свои действия в новой АБС с выверкой

полученных результатов. При успешном

завершении «тестового дня» принимается

решение о работе банка в режиме опытной

эксплуатации, старая система

останавливается, актуальность данных

в ней не поддерживается.

Результатом

последнего этапа является промышленная

эксплуатация в банке новой АБС.

Сопровождение

Не менее существенным, чем внедрение, является обеспечение бесперебойной работы АБС. Для этого необходимо грамотное администрирование АБС со стороны службы автоматизации банка, настройка и развитие системы, а также предоставление услуг ее поставщиком, то есть сопровождение.

Автоматизация работы с пластиковыми картами

Данное направление появилось как следствие применения современных технологий для традиционных чековых расчетов, и естественно, что его функционирование в банковской практике на 99% зависит от применения передовых банковских и информационных технологий.

С точки зрения автоматизации для поддержки карточного бизнеса двумя важнейшими направлениями являются программная поддержка и телекоммуникации.

Программное обеспечение для автоматизации работы с пластиковыми картами весьма разнообразно как по типам, так и по разновидностям и функциональному наполнению. Можно выделить следующие основные типы программного обеспечения.

Авторизационные системы . Перед совершением операции по пластиковой карте (вне зависимости от источника операции - банкомат, POS-терминал и т.п.) необходимо получить разрешение на операцию - авторизацию. Для этого операция должна соответствовать целому раду условий, которые и проверяются авторизационными системами. Это могут быть и достаточность средств, и просроченность (валидность) карты, и проверки, связанные с обеспечением безопасности, и многое другое.

Авторизацию по поручению точки приема карты запрашивает банк-эквайрер. Ответ предоставляется эмитентом карты и представляет собой положительный код авторизации или сообщение об отказе операции, а возможно, и об изъятии карты. В основном авторизация проходит в онлайн-режиме. В региональных платежных системах операция инициируется в точке приема карты, запрос принимается региональным процессинговым центром. Если операция не локальная, запрос направляется по сети Х25 в головной процессинговый центр.

Ввиду их критичности авторизационные системы должны соответствовать целому ряду критериев, в том числе должны быть лицензированы платежной системой, поэтому, как правило, авторизационные системы - зарубежного производства. Их поддержка и сопровождение осуществляются компанией-поставщиком. В качестве примера можно привести систему BASE 24.

Описанные функции вместе с функциями маршрутизации запросов, операциями в терминальных устройствах также называются фронт-офисными, а их системы автоматизации - фронт-офисными системами.

Бэк-офисные и бухгалтерские системы направлены на поддержку комплекса операций с банковскими картами и, как правило, не функционируют в онлайн-режиме, и не связаны с терминальными устройствами. Их основными функциями являются:

Операционный и бухгалтерский учет;

Осуществление начислений (проценты, комиссии и т.п.);

Проведение взаиморасчетов;

Клиринг;

Межбанковские расчеты;

Расчеты с платежными системами;

Ведение счетов и т.п.

Такие системы часто разрабатываются самостоятельно. Хотя на рынке предложение таких систем, как российского, так и зарубежного производства, велико. В качестве примера можно привести карточные бэк-офисные системы таких разработчиков, как Diasoft или R-style.

Системы поддержки карточного бизнеса предназначены для ведения и обработки информации о клиентах банка, карточных продуктах, их доходности и объеме операций и предоставляемых услуг.

Иногда бэк-офисные системы и системы поддержки карточного бизнеса могут совмещаться в одном комплексе. Такие системы в отличие от авторизационного ПО часто разрабатываются самостоятельно. Основная причина этого в том, что пластиковый бизнес весьма индивидуален, особенно в части организации его поддержки, операционного и бухгалтерского учета, расчетов с банками и платежными системами.

Перечисленные выше группы программного обеспечения информационных систем не исчерпывают весь список, который мог бы быть продолжен системами поддержки выпуска карт, контроля терминальных устройств и т.д.

Основные требованиях к программному обеспечению для автоматизации операций с банковскими картами:

Архитектура программного комплекса должна предусматривать открытость и маштабируемость, то есть позволять организаторам системы наращивать ее мощность, не внося кардинальных изменений.

Программное обеспечение должно обеспечивать возможность использования широкой номенклатуры технологических типов карт и оборудования (карт-ридеров, POS-терминалов, банкоматов). Так как развитие карточного бизнеса в банках обычно идет поэтапно, периодически может возникать необходимость менять ключевые параметры системы, типы используемого оборудования и даже карт. Поэтому программное обеспечение должно быть максимально универсально.

Программное обеспечение должно иметь возможность настройки и поддержки различных видов организационных, финансовых и коммуникационных схем взаимодействия как между различными участниками платежной системы, так и с внешним миром.

Программное обеспечение должно соответствовать высочайшим стандартам информационной безопасности и надежности.

Программное должно быть совместимо с международными платежными системами и банковской системой (АБС).

Следует отметить, что особо критичной областью поддержки операций с пластиковыми картами являются телекоммуникации. Основным протоколом связи для таких операций служит Х25. Основная специфика обеспечения связи всех элементов состоит в том, что должна достигаться их надежность и максимально быстрое восстановление связи при ее сбое. Это приводит к тому, что даже для небольшого банка необходимо отслеживать в круглосуточном режиме связь с множеством устройств. Иногда для этого требуется поддержка специальным программным обеспечением.

Описание модуля карточного обслуживания.

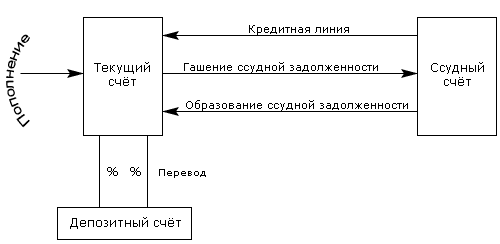

Смоделируем ситуацию, когда клиент заключает договор для корпоративной карты. Для корпоративной карты в модуле "Карточное обслуживание" находится отдельный счет, который по закрытию дня консолидируется в модуле "Расчетное обслуживание" вместе со всеми остальными карточными счетами этого Клиента (если таковые есть).

Рисунок 2

Текущий счет используется для пополнений клиентом, погашение ссудной задолженности, авторизации. При образовании отрицательного сальдо по текущему счету, отрицательное сальдо закрывается со ссудного счета.

При пополнении текущего счета проверяется наличие задолженности по ссудному счету и производится ее полное или частичное гашение.

Ссудный - для выставления кредитной линии и учета ссудной задолженности.

Депозитный - для хранения депозита (вклада) Клиента. Проценты по депозиту могут быть переведены на текущий счет.

С текущего счета, например через карту можно перевести деньги на депозит и обратно.

Депозитный счет может служить обеспечением предоставляемой кредитной линии. Решение об использовании депозита для погашения ссудной задолженности принимается Оператором системы (не автоматически).

Рассмотрим платежную систему банка, как отдельную, конкретную замкнутую систему со своими внутренними (локальные) и внешними (например, "VISA") процессами. В данном проекте, любые карты, выданные нашими банками и обслуживающиеся у наших поставщиков услуг, являются локальными картами, а любые карты, обслуживающиеся у нас, но выданные в других платежных системах, рассматриваются на примере работы карточки "VISA". Мы также рассматриваем отдельно работу обслуживания карточек, выданных нашими банками, в других платежных системах на примере платежной системы "VISA".

За стандарт сообщений в Системе принимается международный стандарт ISO 8583. Стандарт пластика: карточки с магнитной полосой в Системе принимается международный стандарт ISO 7810-7813.

Управление участниками.

Счета участника и их привязка (к договору / к участнику).

Влияние остатков по счетам участника на статус договора.

Порядок взаиморасчета с участником (двойные проводки или лучше, рапорта).

Ведение договора

с участником.

Наличие интерфейса с

участником по авторизациям и транзакциям.

Управление продуктами.

Реализация переводов, периодических, коммунальных платежей Связь между продуктами одного клиента.

Бина в

продукте (выдача более 1 карты на одну

грядку счетов.

1 Продукт - 1 карта.

Ведение

счетов клиентов с поддержкой дебетной,

кредитной, предоплаченной схем

Описание продукта.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Управление клиентами

Держатель - реализация, функции. Назначение агентов и субэмитентов (ограничения в авторизации, прием на себя обслуживания, оплата операционных комиссионных, влияние через статус, иное)

Реализация

корпоративной карты, виды корпоративных

карт.

Ведение клиентов.

Ведение договоров

клиентов.

1 Договор с клиентом - 1 карта.

Управление картами

Дополнительная карта.

Операционные лимиты - назначение, определение.

Агрегатные лимиты - назначение, определение.

К чему именно (счет/карта) относятся лимиты и зачем.

Выпуск карт.

Управление статусами.

Управление лимитами.

Начисление обслуживания за карту.

Управление счетами

Балансовые счета. Необходимость ведения баланса и двойных проводок

Связь счетов и карт

Взаимодействие между счетами (ссудный, текущий, депозитный).

Внутренний баланс системы.

Ведение счетов.

Ведение процентных схем.

Взаимодействие счетов.

Обработка сообщений и операций

Связь между валютой операции и валютой счета.

Базовая валюта системы - необходимость. Курсы валют - к базовой или парные. Активный (рабочий) курс.

Реакция системы на присланное участником в сообщении обслуживание.

Блокировка сумм по счету.

Обработка транзакций.

Обработка транзакций.

Обработка исправлений транзакций.

Конвертация.

Начисление обслуживания транзакций.

Интерфейс с модулем "Расчетное обслуживание".

Прием пополнений.

Формирование итоговых документов по внутреннему балансу.

Подготовка транзакций для отправки в Банковский ОперДень.

Разное.

Управления лимитами

Управления держателями

Разделить блок сообщений и операций на блок операций и блок сообщений

Обработка договоров о приобретении карточек.

Выпуск карточек.

Ведение счетов Держателей карточек.

Выпуск стейтментов.

Выпуск отчетов.

Тип карточного продукта характеризуется финансовой схемой и допустимыми транзакциями.

Дебетовая карточка - индивидуальная или корпоративная, доступ осуществляется к текущему счету (ам) или к текущим счетам юр. лица, лимит устанавливается в пределах остатка по счету (ам) или в определенной сумме, согласно указанию владельца счета.

Дополнительная дебетовая карточка с общим или раздельным лимитом - индивидуальная или корпоративная, доступ осуществляется к тем же счетам, что у основных дебетовых карточек.

Расчетная карточка - индивидуальная или корпоративная, доступ осуществляется к ссудному счету физ. лица или юр. лица, лимит определяется в пределах установленного расходного месячного лимита.

Дополнительная расчетная карточка с общим или раздельным лимитом - индивидуальная или корпоративная, доступ осуществляется к тем же счетам, что у основных расчетных карточек.

Кредитная карточка - индивидуальная или корпоративная, доступ осуществляется к ссудному счету физ. лица или юр.лица, лимит определяется в пределах предоставленной кредитной линии.

Дополнительная кредитная карточка с общим или раздельным лимитом - индивидуальная или корпоративная, доступ осуществляется к тем же счетам, что у основных кредитных карточек.

По всем типам карточного продукта должна быть предусмотрена возможность зачисления средств группе клиентов по электронным спискам.

Реквизиты индивидуальной карточки:

Тип карточной программы,

Имя для эмбоссирования,

Дата рождения,

Резидент/нерезидент,

Телефон домашний,

Телефон рабочий,

Адрес прописки: страна, код страны, город, почтовый индекс, улица, № дома, корпус, № квартиры,

Адрес проживания: страна, код страны, город, почтовый индекс, улица, № дома, корпус, № квартиры,

Валюта расчетов,

Банк-Отделение-Счет,

Код процентной ставки,

№ карточки,

Реквизиты корпоративной карточки:

Дата окончания срока действия карточки,

Тип карточной программы,

Имя для эмбоссирования,

Дата рождения,

Резидент/нерезидент,

Наименование компании,

Телефон домашний,

Телефон рабочий,

Фамилия Имя Отчество держателя карточки,

Адрес компании: страна, код страны, город, почтовый индекс, улица, № дома, корпус, № апартаментов,

Адрес прописки держателя карточки: страна, код страны, город, почтовый индекс, улица, № дома, корпус, № квартиры,

Валюта расчетов,

Код периода формирования выписок по счету,

Код периода печати выписок по счету,

Банк-Отделение-Счет,

Второй счет для погашения задолженности (по кредитным карточкам),

Код процентной ставки,

Код комиссии за выпуск, пере выпуск и годовое обслуживание.

№ карточки,

Обработка принятых заявлений и выпуск карточек включает следующие этапы:

Процесс подтверждения заявлений. Подтверждённые заявления получают соответствующий статус, формируется отчет отвергнутых заявлений с указанием причины;

Модификация базы счетов держателей карточек. Заведение новых счетов и перенос информации в таблицы счетов;

Создание файла для эмбоссера;

Создание PIN файла;

Выпуск карточек и печать PIN конвертов;

Генерация выходного файла для передачи в систему ведения счетов (банковскую систему).

Основные идентификационные параметры:

валюта урегулировки транзакций;

тип счета(счетов)

тип карточки (дебитная, кредитная, расчетная, иная);

срок действия;

возможность доступа к нескольким счетам;

мультивалютность;

частная, корпоративная;

возможность зачисления средств списком

список допустимых транзакций;

ограничения за период (день, месяц);

по количеству покупок;

по сумме покупок;

по количеству кассовых авансов;

по сумме кассовых авансов.

уникальный код продукта;

имя продукта;

Допустимые транзакции

POS транзакции:

возврат покупки

пересчет суммы

справка о балансе

выдача наличных денежных средств

возврат покупки

пересчет суммы

ATM транзакции:

выдача наличных

быстрая выдача наличных

справка о балансе

изменение ПИНа

министейтмент

запрос на получение последнего стейтмента

выдача наличных в иностранной валюте со счета в локальной валюте

выдача наличных со счета в иностранной валюте

Комиссии (Fee):

плата за выпуск и годовое обслуживание;

плата за пере выпуск;

плата за изменение PINа;

комиссия за выдачу наличных в банке;

комиссия за выдачу наличных в банкомате;

комиссия за министейтмент (ч/з ATM);

комиссия за повторный последний стейтмент;

комиссия за конвертацию валюты (ч/з ATM);

комиссия за перевод средств со счета на счет через АТМ;

Предусмотрена возможность взимания в момент проведения операции

Платежи:

поступление средств на счет;

начисление процентов на среднедневной баланс;

начисление процентов на неснижаемый остаток;

удержание процентов за использованный кредит по срочной задолженности;

удержание процентов по просроченной задолженности;

установка неснижаемого остатка по карточке (резерва) в % от суммы ежедневного остатка или в фиксированной сумме;

обнуление баланса.

Исправительные операции:

установка бонуса;

снятие бонуса.

Операции установки статуса карточек:

создание карточки - карточка создана, но не активна.

активизация карточки- карточка может быть использована для проведения всех допустимых транзакций,

блокировка карточки; карточка закрыта для использования ее держателем, остальные операции (напр. начисление процентов, удержание комиссий, штрафов) банком проводятся,

разблокировка карточки; снятие статуса блокировки

удаление карточки из системы.

Создание базы держателей карточек

Заведение карточек в системе.

Прием и обработка заявлений, выпуск карточек различных видов и типов:

Заведение нового заявления в систему и модификация существующего должны быть возможны в двух режимах: "ручного ввода" в том числе и с удаленного рабочего места) и в режиме файлового обмена.

Параметры карточек:

Информация на лицевой стороне пластика

Информация на оборотной стороне пластика

Наличие фотографии

Уровни защиты от подделок

Стандарт пластика: карточки с магнитной полосой стандарта ISO 7810-7813

Срок действия - 2 года

ПИН - (персональный идентификационный номер)

Информационное обслуживание клиентов.

Идентификация

Поиск информации по клиенту по следующим критериям:

номер карточки;

номер счета;

Фамилия И.О.

Баланс

Данные по балансу должны содержать следующую информацию:

суммы подтвержденных транзакций

сумма комиссий;

вычисляемый расходный лимит (ОТВ).

Счета

Полная структура счетов, все связанные с ними карточки

История транзакций

Детальная информация по всем подтвержденным и неподтвержденным транзакциям.

Персональная информация

Персональные данные по клиенту:

Информация по карточке (эмбоссированное имя, дата окончания срока действия карточки);

Информация о дополнительных пользователях.

Имя, отчество, фамилия;

Оперативная деятельность

Набор транзакций для выполнения следующих функций:

блокировка потерянных и украденных карточек в системе авторизации;

изменение статусов;

возможность передачи информации для выпуска/пере выпуска карточек в режиме пакетной обработки;

добавление и переключение между связанными счетами;

изменение персональной информации по клиенту.

Администрирование

Многоуровневая система доступа к информации, с возможностью разделения доступа к отдельным функциям и полям, смена паролей пользователей через определенный период.

Ежедневный отчет по всем изменениям

Отчеты

Финансовые отчеты

Сводные отчеты по транзакциям, принятые из файлов on-us и interchange

принятые транзакции;

отвергнутые транзакции;

отложенные транзакции;

отосланные транзакции;

Сводный отчет по всем начисленным комиссиям.

Сводный отчет по выпущенным и пере выпущенным карточкам.

Сводный отчет по изменениям расходных лимитов.

Сводный отчет по исправительным операциям.

Должна быть предусмотрена возможность получения отдельных отчетов по любому Эмитенту или Эквайеру за любой период времени.

Другие:

изменения статусов;

потерянные, украденные карточки;

рискованные карточки

новые заявления на выпуск;

изменения в структурах счетов.

Отчеты формируются по BIN и группам в следующем порядке: кредитные, расчетные, дебетные, в том числе: индивидуальные, корпоративные, зарплатные, VIP.

Выпуск стейтментов

По дебетным продуктам это выписка по счету.

По кредитным - счет на оплату части использованного кредита с процентами.

По расчетным - счет на полную оплату использованного за определенный период (месяц) расходного лимита.

Стейтменты генерируются в конце отчетного периода и содержат следующую информацию:

номер счета;

дата выставления;

ФИО держателя счета;

номера связанных карточек, по которым происходили операции;

перечень подтвержденных транзакций с кодами авторизации;

предыдущий баланс;

поступление средств;

текущий баланс.

Исследования области автоматизации банковских операций

По данным опроса CNews Analytics, автоматизацией операций с пластиковыми картами занимаются 63% банков. Исследование показало, что большинство банков для автоматизации бэк-офисных операций с пластиковыми картами по-прежнему используют собственные разработки, однако их доля снизилась с 16% до 14%. При этом сравнение с общей долей собственных разработок в объеме розничных систем (3%), показывает, что и на рынке «пластиковых» разработок доля собственных систем будет снижаться.

Распределение разработчиков по количеству внедрений системы автоматизации операций с пластиковыми картами

АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ РФ

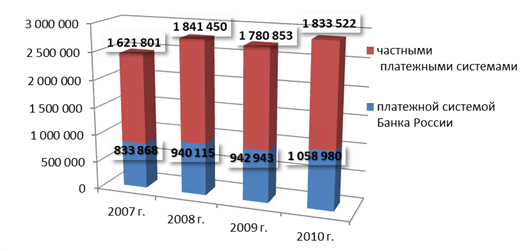

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала) .

Сейчас в структуре денежной массы М 2 (М 0 – наличные деньги в обращении; М 1 – средства на счетах юридических лиц, страховых компаний, депозиты населения до востребования + срочные вклады населения в банках) преобладают безналичные средства в размере 14,63 млрд. руб. или 74,95% от общей массы – 19,53 млрд. руб. на 01.03.2011г. Их темп роста с 01.01.2008 составляет 156,21%, а за 2010г. – 117% (см. рисунок П. 4.1; таблицу П. 4.1).

Основными показателями, характеризующими развитость национальной платежной системы (далее - НПС) считаются общее число произведенных операций, их объем, количество участников платежной системы и степень автоматизации расчетов (см. таблицу П. 2.1).

В 2010 году в развитии платежной системы России сохранялись позитивные тенденции, связанные с повышением эффективности ее функционирования.

Количество учреждений банковской системы, предоставляющих платежные услуги, увеличилось за год на 1,28% и на 1.01.2011 составило 42,9 тыс. единиц (см. рисунок 2.1). В институциональной структуре банковского сектора произошли следующие изменения (см. рисунок 2.2). За 2010 год наблюдается динамика сокращения кредитных учреждений Банка России на 3,49% и кредитных организаций на 4,35%, в том числе филиалов кредитных организаций на 8,07%, что обуславливается проводимой политикой ЦБРФ. Вместе с тем число дополнительных офисов кредитных организаций выросло на 1,5%, также при росте иных внутренних структурных подразделений кредитных организаций на 3,38%. В целом НПС проявляет положительную количественную динамику роста в основном за счёт увеличения внутренних структурных подразделений кредитных организаций. Рост привлекательности операционных офисов по сравнению с другими организационными формами предоставления банковских услуг обусловлен, прежде всего, упрощенным порядком их регистрации и достаточно широким перечнем осуществляемых банковских операций.

Рисунок 2.1 – Количество учреждений банковской системы

Рисунок 2.2 – Структура учреждений банковской системы

В структуре расчетов с использованием частных платежных систем, безусловно, преобладают платежи, производимые в пределах филиальной сети одной кредитной организации, составляющие в 2010 году 71,3% в общем числе платежей, проводимых в частных системах и порядка 45,19% в общей сумме платежей НПС.

Рисунок 2.3 – Динамика структуры числа операций НПС, тыс. ед.

Рисунок 2.4 – Динамика структуры объёмов операций НПС, млрд. руб.

Динамика объёма платёжных операций за период 2007-2010 гг. в целом положительная, составляет 8,86% (см. рисунок П. 2.2).. Но, рассматривая до и после кризисный временной срез, мы получаем закономерную картину: с 2007 по 2008 года темп прироста объёмов платежей НПС составлял 18% в год, а после, в 2009 году -0,52%. В 2009 – 2010 гг. он сократился до -7,44%. Вместе с тем наблюдалась положительная динамика увеличения объёма платежей, проводимых через платёжную систему Банка России - на 46% за весь период с сохранением поквартальной динамики увеличения за 2010 год. Однако частные платёжные системы демонстрирует другую картину. В целом за период 2007-2010 гг. объём платежей снизился почти в 2 раза, и составил -47,12% или уменьшение на 141,52 млрд. руб.

Мы видим, что доминирующую роль в объеме операций, занимают платежи, производимые в системе расчетов Банка России. Они же обеспечивают основную часть проведения крупных электронных расчетов, построение и эффективное управление системой которых входит в ряд приоритетных задач Банка России.

Спрос на услуги безналичных розничных платежных систем (в том числе систем платежных карт) существенным образом зависит от пропорции, в которой соотносятся наличные и безналичные денежные средства в активах населения. Это хорошо подтверждается статистическими данными, представленными на рисунке П. 2.1.

Всё это характеризует следующую тенденцию: увеличение количества числа безналичных расчётов вместе с уменьшением средней суммы расчётной операции проводимой через частные платёжные системы и увеличение данной суммы при платежах через платёжную систему Банка России.

По результатам периода 2007-2010 гг. наблюдается значительный переток крупных электронных расчётов из частных систем в систему Центрального Банка. Причиной тому могла послужить неуверенность экономических субъектов в возможности полного и своевременного исполнения частными платежными системами своих обязательств перед ними в условиях общей нестабильности, а при прочих равных повышение доверия к системе платежей Центрального Банка, стабильность и непрерывность функционирования которой прямо и косвенно гарантируется государством.

Еще одним фактором можно признать общее снижение платежеспособности организаций – клиентов частных систем, в то время, как государственные структуры, ориентированные на расчеты через систему ЦБ, сохранили объемы финансирования и его своевременность.

Количество транзакционных счетов, открытых в кредитных организациях физическим и юридическим лицам, не являющимся кредитными организациями, увеличилось за период 2008-2010 гг. на 27,9% , что составило на 1.01.2011г. 539,28 млн. счетов. В их составе преобладают счета физических лиц, доля счетов юридических лиц не превышает 2% (см. таблицу П. 2.2).

В условиях активного внедрения в деятельность российских банков современных информационных и коммуникационных технологий развитие рынка платежных услуг характеризуется повышением клиентского спроса на услуги по дистанционному управлению счетами. С начала 2010 года количество счетов, к которым был предоставлен дистанционный доступ, выросло на 26,39%, и на 1.01.2011г. их количество составило 59,04 тыс. ед. За весь период 2008-2010 гг. темп роста данных счетов составил 212% (см. таблицу П. 2.3, рисунок П. 2.4).

В их числе отмечен значительный рост количества счетов, доступ к которым осуществлялся с использованием мобильных телефонов (в 6,2 раза), а также интернет технологий (в 3,7 раза).

В настоящее время в структуре безналичных платежей населения преобладают переводы без открытия банковского счета (см. рисунок 2.5). Большая часть этих платежей, согласно данным Банка России, осуществляется в целях оплаты жилищно-коммунальных услуг, налогов, штрафов и др. Учитывая относительную трудоемкость и «время-емкость» такого способа оплаты ЖКУ и других видов «вмененных» платежей, он может быть в существенной степени замещен оплатой при помощи платежных карт.

Активно развивается рынок платежных карт. За 2010 год количество банковских карт, эмитированных кредитными организациями, выросло на 14,57% и составило 144,4 млн. карт (см. таблица П. 2.4).

Вместе с тем, несмотря на значительный объем эмиссии банковских карт (на каждого жителя Российской Федерации на 1.01.2010 приходилось 1,1 карты), доля карт, с использованием которых осуществляются операции, составляет чуть больше половины, 54% (что на 4% больше, чем в 2009 г.).

Рисунок 2.5 - Соотношение стоимостных объёмов безналичных платёжных операций, совершённых физическими лицами с помощью различных платёжных инструментов

На территории Российской Федерации в 2010 году с использованием платежных карт было совершено всего операций на сумму 11,064 трлн. руб., это на 23 % больше, чем в 2009г. Темп прироста количества платежей за товары и услуги с помощью банковских карт в 2010 году составил 58,24%, но в общем объёме операций доля данных платежей составила лишь 13,27% (в отличие от операций по получению наличных денег 83,9%). В 2 раза увеличился показатель использования платёжных карт по прочим операциям, однако в общем объёме расчётов он также составил лишь незначительную часть – 3,29%.

В 2010 году количество банкоматов, обслуживающих население увеличилось на 67,6%, и составило на 1.01.2011 года 155,1 тыс. ед. (из них количество устройств, поддерживающих функцию оплаты товаров и услуг, увеличилось на 14,2%). Количество электронных терминалов увеличилось на 20,7% и составило на 1.01.2011 года 539,9 тыс. ед. (см. рисунок П. 2.3).

Преобладающей формой безналичных расчетов в 2010 году оставались расчеты, совершаемые с использованием платежных поручений (31,35% от общего количества расчётов и 95,43% от общего объема платежей). По сравнению с 2009 годом их количество увеличилось на 9,85% и составило 1,16 млрд. трансакций, а объем платежей уменьшился на 2,58% (до 303,6 трлн. рублей).

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям неторгового характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Это также связано с интенсивным распространением электронных платежей, осуществляемых на основе платежных поручений, что позволяет максимально сократить сроки проведения операций.

В последние годы также радикально изменилась структура осуществления платежей по видам применяемых технологий. Так, в системе Банка России, сделавшей акцент на соответствующую требованием времени автоматизацию услуг расчетов, предоставляемых клиентам, количество платежей с использованием бумажных носителей (телеграфным и почтовым способами), составляет незначительную долю, в то время, как у частных платежных систем, оперирующих большим количеством точек осуществления платежей, сохраняется высокое присутствие бумажных расчетов в численности и объеме выполняемых ими операций.

В системе расчетов Банка России, за 2010 год доля электронных платежей составила 99,9%, как в количестве, так и в объёме операций. Такая ситуация связана как с проводимой Банком России политикой повышения эффективности работы расчетной системы, так и меньшими тарифами, установленными за обслуживание платежей в электронной форме, что в нынешней экономической ситуации становится одним из решающих факторов для пользователей системы, стремящихся к оптимизации расходов, связанных с осуществлением их деятельности.

В частных платежных системах сохраняется высокое присутствие платежей с использованием бумажной технологии. В 2010 году, количество таких операций составило 38,72% от совокупного числа платежей, произведенных частными системами. Однако доля расчетов, выполненных по бумажной технологии, в общей сумме платежей неуклонно снижается – с 19,71% в 2009 году до 14% в 2010 году.

Платежная система Банка России реализует ряд функций, направленных на достижение основных целей деятельности Банка России, установленных законодательством Российской Федерации, предоставляет широкий спектр платежных услуг кредитным организациям и органам государственной власти, обладая наименьшим уровнем рисков в национальной платежной системе (далее - НПС), является ее основным стабилизирующим элементом. Законодательно закреплена системная значимость платежной системы Банка России. 33]

Правовую основу эффективного и бесперебойного функционирования платежной системы Банка России обеспечивают нормативные акты Банка России.

Владельцем и оператором платежной системы Банка России, оператором по переводу денежных средств и оператором услуг платежной инфраструктуры в платежной системе Банка России является Банк России.

Банк России:

Определяет правила осуществления перевода денежных средств через платежную систему Банка России;

Осуществляет перевод денежных средств через платежную систему Банка России по собственным операциям и операциям своих клиентов, расчетное обслуживание счетов бюджетов бюджетной системы Российской Федерации и других клиентов, не являющихся кредитными организациями;

Предоставляет операционные услуги, услуги платежного клиринга и расчетные услуги при осуществлении перевода денежных средств через платежную систему Банка России;

Осуществляет регулирование, оперативное управление, мониторинг, сопровождение и контроль за функционированием платежной системы Банка России.

Развитие платежной системы Банка России осуществляется в соответствии с Концепцией развития платежной системы Банка России на период до 2015 года, одобренной Советом директоров Банка России (протокол № 16 от 16 июля 2010 года), для обеспечения: 33]

Повышения эффективности проведения единой государственной денежнокредитной политики за счет осуществления в режиме реального времени расчетных операций по ее реализации;

Повышения устойчивости банковской системы Российской Федерации к распространению рисков путем осуществления контроля их возникновения и локализации со стороны Банка России;

Создания условий, способствующих повышению эффективности функционирования национальных финансовых рынков, в том числе, за счет использования принятых в международной практике надежных механизмов расчетов по заключенным сделкам;

Расширения возможностей кредитных организаций и их клиентов по использованию платежных услуг, предоставляемых в платежной системе Банка России;

Предоставления Федеральному казначейству новых возможностей для эффективного решения задач при осуществлении контроля доходной части и управления расходной частью федерального бюджета. 33]

Перевод денежных средств в системах расчетов платежной системы Банка России осуществляется без каких-либо специальных требований к их размеру и назначению на платной основе или бесплатно в соответствии с законодательством Российской Федерации. 33]

Для осуществления перевода денежных средств клиентам Банка России -кредитным организациям, действующим на территории Российской Федерации, их филиалам (по решению кредитной организации), а также другим клиентам Банка России, не являющимся кредитными организациями (их филиалами), в том числе Федеральному казначейству и его территориальным органам, открываются банковские (корреспондентские) счета (субсчета) в Банке России. На рис. 1 можно увидить модель действующей платежной системы.

Рис. 1

Перевод денежных средств осуществляется в пределах остатка денежных средств на банковском (корреспондентском) счете клиента Банка России, имеющегося на счете к моменту осуществления перевода, и лимита внутридневного кредита и кредита овернайт, если он установлен Банком России по корреспондентскому счету кредитной организации.

Со вступлением в силу Положения Банка России от 29.06.2012 № 384-П «О платежной системе Банка России» в платежной системе Банка России при совершении всех видов расчетных операций применяется электронный документооборот. 33]

Во всех регионах Российской Федерации клиенты Банка России, являющиеся участниками обмена электронными сообщениями, включая получателей и банки получателей, получили возможность представления в Банк России всех видов распоряжений в электронном виде, в том числе инкассовых поручений, платежных требований, платежных ордеров. Регламентировано осуществление всех действий в электронном виде по получению акцепта платежных требований.

Указанные возможности в части применения инкассовых поручений в электронном виде в системе БЭСП могут быть использованы инфраструктурными организациями финансовых рынков для завершения расчетов денежными средствами, находящимися на счетах в Банке России, с использованием механизмов «поставка против платежа» и «платеж против платежа», а Банком России и Федеральным казначейством России - в рамках проведения операций по реализации единой государственной денежнокредитной и бюджетной политики. 36]

В 2013 году переводы через платежную систему Банка России как по количеству, так и по объему практически полностью (на 99,9%) осуществлены через системы электронных расчетов, которые внедрены во всех территориальных учреждениях Банка России. Доля клиентов Банка России -кредитных организаций (филиалов), участвующих в обмене электронными сообщениями с Банком России, составила 98,3%, доля клиентов Банка России, не являющихся кредитными организациями (филиалами), - 33,8%. В обмене электронными сообщениями с Банком России участвуют Федеральное казначейство и все его территориальные управления. Распоряжения на бумажном носителе представляют в Банк России клиенты, не являющиеся кредитными организациями и органами Федерального казначейства.

Распоряжения для исполнения в системе БЭСП клиенты Банка России направляют исключительно в электронном виде. 36]

Электронные сообщения составляются в формате, разработанном Банком России, и пересылаются с использованием транспортной системы Банка России. Многофилиальным кредитным организациям при принятии ими такого решения предоставляется возможность осуществлять централизованный обмен электронными сообщениями с Банком России через один уполномоченный филиал. Для осуществления переводов денежных средств в системе БЭСП кредитным организациям, являющимися прямыми участниками, предоставлена возможность обмена электронными сообщениями в форматах системы SWIFT через специализированный интерфейс системы БЭСП с системой SWIFT (Шлюз БЭСП - SWIFT).

Средние сроки совершения расчетных операций с учетом количества переводов во всех используемых Банком России системах расчетов в 2013 году сохранились на уровне 2012 года и составили 0,6 дня на внутрирегиональном уровне и 0,91 дня на межрегиональном уровне. 36]

В 2013 году через платежную систему Банка России осуществлено 1259,0 млн. переводов денежных средств на сумму 1150,5 трлн. рублей, прирост по сравнению с 2012 годом составил 6,0% по количеству и 25,6% по объему. Отношение объема переводов денежных средств, осуществленных через платежную систему Банка России, к объему ВВП в 2013 году составило 18,5 (в 2013 году - 16,8). Среднедневное количество переводов денежных средств, осуществленных через платежную систему Банка России, увеличилось в 2013 году до 5,1 млн. единиц (в 2012 году - 4,8 млн. единиц).

На рис. 2 показана динамика колличества переводов денежных средств, осуществленных через платежную систему Банка России

Рис.2

Динамика количества и объема переводов денежных средств, осуществленных через платежную систему Банка России, демонстрирует долгосрочную тенденцию роста платежного оборота и использования предоставляемых Банком России услуг для удовлетворения транзакционного спроса, прежде всего кредитных организаций. 36]

На рис. 3 показана динамика объемов переводов денежных средств, осуществленных через платежную систему Банка России.

Рис. 3.

Число обслуживаемых клиентов Банка России - кредитных организаций на 01.01.2013 составило 2909 кредитных организаций (филиалов) (на 01.01.2012 - 3047). Снижение их числа, как и в предыдущие годы является результатом продолжающегося процесса оптимизации их структур, в том числе преобразования филиалов во внутренние структурные подразделения кредитных организаций. 36]

Количество и объем переводов кредитных организаций (филиалов), осуществленных через платежную систему Банка России, увеличились по сравнению с 2011 годом на 6,3 и 24,6% соответственно и составили 1068,0 млн. единиц на сумму 879,7 трлн. рублей (в 2011 году - 1005,0 млн. единиц на сумму 706,1 трлн. рублей). Доля переводов кредитных организаций (филиалов), как и в 2011 году, в 2012 году доминировала в общем количестве и объеме переводов денежных средств, осуществленных через платежную систему Банка России, и составила 84,8% по количеству и 76,4% по объему. Среднедневное количество переводов кредитных организаций (филиалов), осуществленных через платежную систему Банка России, возросло с 4,1 млн. единиц в 2011 году до 4,3 млн. единиц в 2012 году. На рис. 4 показана доля переводов кредитных организаций в общем объеме и количестве платежей, осуществляемых через платежную систему Банка России.

Рис.4

Количество обслуживаемых Банком России в соответствии с законодательством Российской Федерации клиентов, которые не являются кредитными организациями (филиалами), в течение 2012 года сократилось на 37,7% (с 9584 до 5971). Это явилось результатом реализации требований Федерального закона от 08.05.2010 № 83-Ф3 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» в части обслуживания органами Федерального казначейства и финансовыми органами субъектов Российской Федерации (муниципальных образований) казенных, бюджетных и автономных учреждений, а также совершенствования порядка обслуживания счетов бюджетов бюджетной системы Российской Федерации. 36]

На долю этих клиентов в 2012 году приходилось 15,1% от общего количества и 8,2% от общего объема осуществленных через платежную систему Банка России переводов денежных средств.

Доля переводов по собственным операциям Банка России в 2012 году составила 0,1% от общего количества и 15,4% от общего объема осуществленных через платежную систему Банка России переводов денежных средств. На рис. 5 показана структура объемов перевода клиентов и переводов по собственным операциям Банка России, осуществленных через платежную систему Банка России в 2012 году, %

Рис.5

Система БЭСП является централизованной на федеральном уровне системой валовых расчетов в режиме реального времени.

В этой системе осуществляется перевод денежных средств ее участников в основном на крупные суммы. Обеспечение ее функционирования и развития механизмов расчетов - одно из главных направлений проводимой Банком России работы по совершенствованию собственной платежной системы. 36]

Система БЭСП функционирует с 2007 года в территориальных учреждениях Банка России за исключением Республики Ингушетии, Чеченской республики и Республики Дагестан. В настоящее время завершается работа по подготовке их к включению в состав участников системы БЭСП.

Правовую основу функционирования системы БЭСП обеспечивает комплексная нормативная база, включающая нормативные и иные акты Банка России, определяющие правила функционирования системы БЭСП, порядок осуществления переводов и осуществления расчетов, управление участием, условия ведения Справочника участников системы. Установлен единый для всех территориальных учреждений Банка России регламент функционирования системы БЭСП по московскому времени. Определен порядок текущего контроля за соблюдением правил функционирования системы БЭСП.

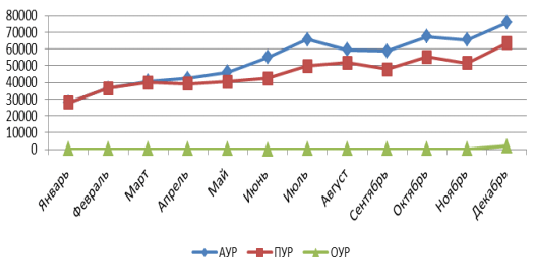

Подразделения Банка России, имеющие право осуществлять переводы денежных средств через систему БЭСП, являются особыми участниками расчетов (ОУР). 39]

Для клиентов Банка России предусматриваются различные формы участия в системе БЭСП: прямая - прямые участники расчетов (ПУР) и ассоциированная - ассоциированные участники расчетов (АУР).

ПУР имеют непосредственный доступ к осуществлению перевода денежных средств (как собственных, так и по поручению своих клиентов) в режиме реального времени, а также имеют возможность использовать и другие услуги, предоставляемые системой БЭСП. ПУР при осуществлении перевода денежных средств через систему БЭСП предоставляется возможность обмена электронными сообщениями с использованием системы SWIFT.

АУР имеют опосредованный доступ к осуществлению перевода денежных средств в системе БЭСП через региональную компоненту и имеют возможность использовать только отдельные услуги системы БЭСП в рамках того регламента, в котором функционирует ОУР. 39]

На начало 2013 года количество участников системы БЭСП составило 2894, из них:

ОУР - 82 (2,8 % от общего числа участников системы БЭСП), из них 76 -ГРКЦ, 6 - подразделения расчетной сети Банка России, включая ОПЕРУ-1 Банка России;

ПУР - 511 (17,7 % от общего числа участников системы БЭСП), из них 196 - кредитные организации, 314 - филиалы кредитных организаций, 1 -организация, не являющаяся кредитной (ГК АСВ);

АУР - 2301 (79,5 % от общего числа участников системы БЭСП), из них 729 - кредитные организации, 1488 - филиалы кредитных организаций и 83 -организации, не являющиеся кредитными организациями, в том числе 82 -Федеральное казначейство Российской Федерации и его территориальные органы, 1 - доверительный управляющий и 1 участник - структурное подразделение центрального аппарата Банка России. 39]

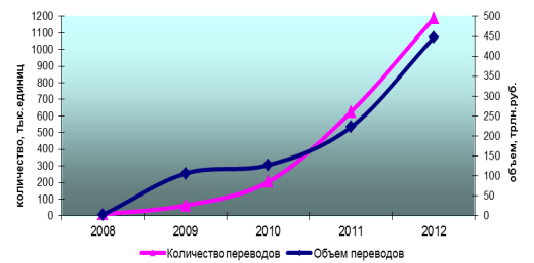

В 2012 году возросло использование системы БЭСП при осуществлении переводов денежных средств через платежную систему Банка России, что обусловило увеличение доли этих переводов в общем объеме осуществленных через платежную систему Банка России переводов до 38,9% (в 2011 году -24,3%). 39]

В 2012 году через систему БЭСП было осуществлено 1188,8 тыс. переводов на сумму 447,3 трлн. рублей, что почти в 2 раза превышает их количество и объем в предыдущем году (в 2011 году - 626,1 тыс. переводов на сумму 222,8 трлн. рублей). В структуре переводов денежных средств, осуществленных через систему БЭСП, доля переводов кредитных организаций (филиалов) оставалась, как и в 2011 году, также наибольшей - 95,5% по количеству и 60,4% по объему.

На рис. 6 показана динамика колличества и объема переводов денежных средств, осуществленных через систему БЭСП.

Рис.6

осуществленных через систему БЭСП

На рис. 7 Динамика колличества переводов денежных средств, осуществленных через систему БЭСП в 2012 году.

Рис.7

Переводы денежных средств на сумму свыше 1 млн. рублей, осуществленные через систему БЭСП, составили 85,76% от общего количества и 99,98% от общей суммы.