Что делать с картами виза. Банковские платежные карты Visa. Комиссионные сборы для карт Visa за границей

Один из самых крупных банков России ПАО «Сбербанк» предлагает очень широкий выбор карт VISA, в котором может быть трудно сориентироваться новому клиенту банка. Какую карту выбрать, чем они отличаются, какая подойдет именно вам? На все эти вопросы постараемся ответить в данной статье.

Виды карт Visa от Сбербанка

Какие же именно виды VISA выпускает Сбербанк? В первую очередь, они разделяются по целевому использованию:

1. Кредитные карты выдаются банком на определенную сумму под процент. Ими можно оплачивать любые товары и услуги, но нельзя переводить с них деньги. Сегодня Сбербанк выпускает их в 3 форматах:

- Премиальные;

- Классические;

- Подари жизнь (Золотая)

2. Дебетовые карты выпускаются для оплаты товаров и услуг с возможностью снятия наличных и разделяются на следующие типы:

- Классическая (стандартная и с индивидуальным дизайном);

- Золотая;

- Молодежная (стандартная и с индивидуальным дизайном);

- С большими бонусами;

- Аэрофлот (Классическая, Золотая, Signature);

- Подари Жизнь (Классическая, Золотая, Премиальная);

- Моментальная;

- Цифровая.

Важно! Все карты Сбербанка работают и в Крыму! О том, как снять деньги с карты Сбербанка в Крыму читайте .

{{ quiz.quizHeader }}

Преимущества карт Visa от Сбербанка

Оформить любую карт Visa от Сбербанка можно в одной из валют: рубли, доллары, евро. Выбирать валюту пластика следует, исходя из того, где вы рассчитываете платить ею. Если на территории РФ или Крыма, конечно, выгоднее всего иметь пластик в рублях.

При частых поездках в Европу следует оформить карту в евро, так как рублевая будет конвертироваться дважды (рубли в доллары, а потом в евро), а долларовая — один раз (доллары в евро). В обоих случаях держатель будет терять на конвертации, поэтому следует изначально оформить валютную карту, благо такая возможность есть, но только для дебетовой продукции.

Все кредитные карты Сбербанка Visa выпускаются исключительно в рублях. Платить ими за границей невыгодно, как и обналичивать. Кстати, процент за снятие наличных с кредитки Visa через «родной» банкомат составляет 3%, а через банкомат, принадлежащий другому банку — 4%.

Любую Visa от Сбербанка (и кредитную и дебетовую) можно подключить к бонусной программе «Спасибо». Это позволит получать на специальный счет бонусы, которые потом можно потратить в магазинах партнерах на оплату товара или обменять у них же на скидку. Кол-во начисляемых бонусов зависит от вида карточки, к примеру, больше всего баллов «Спасибо» можно получить, имея карту «С большими бонусами».

Классическая Visa

Оформить в Сбербанке можно классическую карту Visa дебетового или кредитного типа. Условия по обоим продуктам выгодные.

Итак, классическая дебетовая карта Виза выдается на следующих основаниях:

- Стоимость годового обслуживания: 750 руб — первый год и 450 руб — последующие;

- Срок действия — 3 года;

- Есть возможность оформить дополнительную карту;

- Обналичивать карту можно под 0% в родных банкоматах и через кассу Сбербанка (150000 лимит в сутки и 1500000 в месяц, если превысить взимают 0,5% с суммы превышающей лимит). Обналичивание в других банках и устройствах для самообслуживания — 1%.

Условия пользования классической кредитной картой Сбербанка VISA:

- Выпуск, перевыпуск и годовое обслуживание — бесплатно;

- Срок действия — 3 года;

- Выпускается только в рублях;

- Количество начисляемых бонусов «Спасибо» такое же, как по дебетовой: 0,5% от любых покупок и до 20% у партнеров;

- Оформить дополнительную карту к кредитке для ребенка или себя нельзя;

- Кредитный лимит составляет 300000 рублей и 600000 для тех, у кого было на предодобренное предложение на почте или в личном кабинете Сбербанк Онлайн;

- Обналичивать кредитку Сбербанка не выгодно, но если очень нужно, приготовьтесь заплатить комиссию 3% при снятии денег через банкомат или кассу Сбербанка и 4% в другом банке.

- Суточный лимит снятия наличных 50000 рублей. В месяц с пластика можно снять не более 150 тыс. руб.

- Переводить деньги с кредитной карты Сбербанка запрещено!

- Платить с нее можно за все, кроме кредитов в другом банке или в этом же, так как такая операция считается переводом.

Золотая карта Visa

Оформить золотую карту Сбербанка могут, как действующие клиенты банка по предодобренному предложению, так и новые. Есть и дебетовые и золотые кредитки VISA.

Золотая карта Сбербанка дебетового типа выдается на следующих условиях:

- Стоимость годового обслуживания 3000 рублей;

- Срок действия — 3 года;

- Есть возможность оформить дополнительную карту, но платить нужно 2500 в год за каждый пластик;

- Дебетовую карту можно оформить в рублях или валюте (доллары США или евро);

- С каждой траты возвращается 0,5% от суммы бонусами «Спасибо» и до 20% у партнеров;

- Обналичивать карту можно под 0% в родных банкоматах и через кассу Сбербанка и под 1% в других банках;

- Есть лимит на снятие наличных — 3000000 в сутки и 3 млн. руб. в месяц, если превысить взимают 0,5% с суммы превышающей лимит.

Условия по Золотой карточке VISA дебетового типа идентичны классической. Отличается лишь доступная для снятия через банкомат или кассу банка сумма — 100000 рублей можно снять в течение суток.

Премиальная кредитная карта Visa

Если вы готовы платить большую сумму за обслуживание карточки, но и получать при этом максимальное количество бонусов «Спасибо», да и уважение общества (карты такого типа — признак достатка выше среднего), следует оформить Премиальную и кредитную карту. Условия такие:

- стоимость годового обслуживания: 4900;

- срок годности: 3 года;

- кредитный лимит: если карта предодобрена 3000000 рублей, если нет предложения банка — 600000 рублей;

- льготный период: 50 дней;

- процентная ставка: если предодобрена 21,9%, если нет индивидуального предложения от банка — 25,9%;

- выпускается только в рублях;

- бонусы «Спасибо» от Сбербанка за каждую покупку — до 10%; от партнеров — до 20%.

Карты Visa Аэрофлот от Сбербанка

В Сбербанке можно оформить выгодный пластик Аэрофлот только платежной системы Visa. Это может быть классическая, золотая или премиальная продукция. Отличие в стоимости годового обслуживания и количестве, начисляемых миль за каждые потраченные 60 рублей с карты.

Карты Аэрофлот от Сбербанка невозможно подключить к бонусной программе «Спасибо».

Карты Аэрофлот обладают идентичными характеристиками с классическими, золотыми и премиальными Visa, то есть лимиты и комиссия за обналичивание идентичным. Поэтому рассмотрим такие преимущества данной продукции, как начисление миль.

Молодежная дебетовая карта Visa

Лица, достигшие 18 лет могут . Она дебетового типа, но имеет ряд преимуществ, среди которых возможность получать бонусы «Спасибо» в размере 0,5% от суммы каждой покупки от самого банка и до 20% при оплате товаров и услуг у партнеров.

Стоимость годового обслуживания составляет 150 руб, но возможности оформить дополнительный пластик нет.

Карта Visa с большими бонусами

В кредитном варианте можно оформить Премиальную карту, а в дебетовом ее аналог носит название «С большими бонусами». Данный пластик предполагает получение повышенного числа баллов «Спасибо». До 10% от суммы каждой покупки начисляет Сбербанка и до 20% партнеры, если картой расплатились у них.

Стоимость годового обслуживания — 4900 рублей, а за дополнительную карту придется платить ежегодно 2500.

Цифровая карта Visa

Совсем недавно у действующих клиентов Сбербанка появилась возможность оформить Цифровую всего за 1 минуту через личный кабинет.

Могут оформить граждане РФ с 14 лет, при условии, что у них есть любая другая активная дебетовая карта Сбербанка, привязанная к телефону (то есть подключен Мобильный банк).

Платить с цифрового пластика можно с помощью телефона с использованием бесконтактных технологий Apple Pay, Google Pay, Samsung Pay. Главное — предварительно убедиться, что на терминале имеется соответствующий знак. Если «волн» нет, платите обычной картой. Платить за выпуск или эксплуатацию такого продукта не нужно.

Какую карту Visa от Сбербанка выгоднее всего открыть?

Если вы не знаете какую карту Visa от Сбербанка выгоднее всего открыть, можно воспользоваться специальным сервисом банка, который предлагает сравнить пластиковую продукцию.

Также вы можете самостоятельно сделать выбор, сопоставив ежемесячную сумму трат и то, на что эти деньги уходят. К примеру, если каждый месяц вы куда-либо путешествуете, то оформление продукции Аэрофлот, поможет вам экономить на перелетах.

Траты больших сумм (от 30000 рублей ежемесячно) окупятся сполна, при наличие пластика «С большими бонусами». Также обратите внимание на валюту дебетовой карты, так как если часто путешествуете стоит выбрать долларовую или в евро карточку. Это позволит избежать лишних конвертаций при расчетах за границей.

Если рассмотреть эти карты, то в общем они очень похожи. Но бывают случаи, когда воспользоваться картой Visa Electron за границей не так просто. Так, в маленьких сувенирных магазинах, во время оплаты могут попросить слип карты. Не секрет, что на карте Visa Electron не прописывается имя владельца, а, соответственно, расплатиться ею за товары и услуги в данном случае не удастся. Поэтому, чаще удобнее оформлять карту Visa Сlassic.

Комиссионные сборы для карт Visa за границей

В основном комиссия за использование карт Visa за границей взимается в тех случаях, когда валюта счёта карты отличается от валюты проведения операции. Значительно большую часть денег будут терять те, кто использует карту Visa с рублевыми счетами, например, в Европе, где расплачиваются в евро.

К примеру, в Сбербанке предусмотрена комиссия 1,5% для владельцев карт Visa Classic и Visa Electron. Куда меньшая комиссия предусмотрена для держателей привилегированных карт. Это связано с тем, что дополнительные сборы не покрывают расходы банков на многократные конвертации валют. Если вы владелец карты с рублёвым счетом, а вы хотите осуществить денежную операцию, например, в мексиканском магазине, то банк поступит следующим образом: сначала конвертирует российские рубли в доллары, и только после этого доллары конвертируются в мексиканские песо. Цепочка может быть и куда длиннее, все зависит от конечной валюты. Говоря простыми словами, у банка появляются дополнительные расходы, которые возмещает владелец карты.

Для карт Visa главной валютой является американский доллар. Это означает, что все денежные операции, связанные с конвертацией, будут осуществляться через данную валюту.

MasterCard – альтернативная платежная система

Платежная система MasterCard, использует валюту, как доллар, так и евро. Именно поэтому в Европе выгоднее совершать денежные операции картой этой платежной системы, так как рубли конвертируются сразу в евро. А в США выгоднее расплачиваться картами Visa, чтобы понести минимальные расходов за конвертацию.

3 преимущества оплаты картой за рубежом

Расплачиваться картами в магазинах за границей куда более выгоднее, чем покупать валюту в своей стране, или обналичивать деньги в банкоматах за границей, советуют эксперты. У них частенько существуют ограничения по объёму выдачи наличных в банкоматах. А комиссия за снятие наличных у некоторых банков доходит до 6-7%.

Основные выгоды:

1. Деньги, которые вы хотите вывести за границу с помощью пластиковой карты, не нуждаются в письменной декларации при пересечении границы.

2. При потере карты существует возможность попросить у банка экстренную выдачу наличных или временную пластиковую карту.

3. Конвертация денежных средств в валюту той страны, в которой вы собираетесь пребывать, происходит автоматически.

Как избежать потерь?

Для того чтобы избежать денежных потерь во время конвертации, желательно иметь при себе пластиковые карты сразу 2-х платёжных систем или же еще один хороший вариант, открыть мультивалютную карту. Обычно, к ней привязано несколько счетов и владелец может осуществлять бесплатно денежные переводы между ними с помощью интернет-банка по курсу банковского учреждения. Самое главное, чтобы на счету было достаточное количество денег.

В каком случае может понадобиться кредитная карта?

Опытные путешественники перед поездкой за границу оформляют кредитные карты. И на это есть основание: кредитная карта может послужить резервными средствами в том случае, если закончатся наличные и денежные средства на дебетовой карте. Оформить онлайн кредитную карту можно прямо на нашем сайте, сравнив предложения от различных банков.

Благодаря своей практичности и удобству пластиковая карта прочно вошла в жизнь современного человека. Теперь каждый держатель банковской карты может безопасно и с комфортом рассчитываться за покупки, как в магазине, так и в сети интернет.

К тому же использование пластика выгодно не только для обычного человека. Банковские учреждения в погоне за клиентом, предлагают множество различных скидок и бонусов. Это обстоятельство приносит немалую пользу. Поэтому все что остается – это выбрать продукт, и решить какой платежной системой пользоваться.

В этой статье мы расскажем: Какие существуют платежные системы? В чем их отличие? И какую карту выбрать в том или ином случае?

Наверняка каждый держатель пластиковой карты хотя бы раз в жизни задавался вопросом: «Как это работает? Каким образом один человек может передать деньги другому посредством пластика?». Для того чтобы ответить на подобные вопросы надо знать и понимать что представляет собой платежная система.

Итак, платежная система – это определенный свод правил, согласно которым существует технология обращения денег между физическими и юридическими лицами. Простыми словами, все привыкшие нам операции по карте возможны благодаря существованию платежной системы.

Несмотря на то, что различают много видов платежных систем, все они призваны решать определенные задачи. Например:

- Позволяют пользователям делать денежные переводы;

- Производить расчеты;

- Регулируют финансовые обязательства между сторонами и прочее;

К тому же у платежных систем имеется ряд преимуществ, а именно:

- Сделки производятся мгновенно. Например, клиент может осуществить конвертацию валюты в течение нескольких секунд;

- Сравнительно невысокие комиссии. Держатель может пользоваться одной пластиковой картой по всему миру, при этом он заплатит маленький размер комиссионного вознаграждения. Кроме того, существуют такие карты, по которым операции, совершенные в разных уголках земного шара, будут бесплатными;

- Системой всегда гарантируется анонимность;

- Высокий уровень безопасности;

- Кроме операций по карте держатель всегда сможет производить дополнительные расчеты, например, оплата коммунальных платежей, или интернета.

Задачи и преимущества платежных систем прочно связаны друг с другом. Их взаимодействие осуществляется строго по установленным правилам, которые закреплены в законодательных актах. Поэтому соблюдать их обязаны абсолютно все без исключения участники финансовых операций.

Главными участниками процесса принято считать: Центральный банк, банки, прочие небанковские учреждения. Для того чтобы платежная система была эффективной, она должна постоянно работать. Бесперебойность расчетов возлагается на главного регулятора страны – ЦБ. Именно от его слаженной работы зависит устойчивость банковской системы страны в целом.

Таким образом, платежная система – это звено, находящиеся между держателем карты и банковским учреждением. Без него не возможно бы было осуществить финансовые операции. Каждая платежная система отличается от других, и имеет свои определенные возможности. Благодаря этому у клиента появляются дополнительные удобства. А какие именно? Рассмотрим далее.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

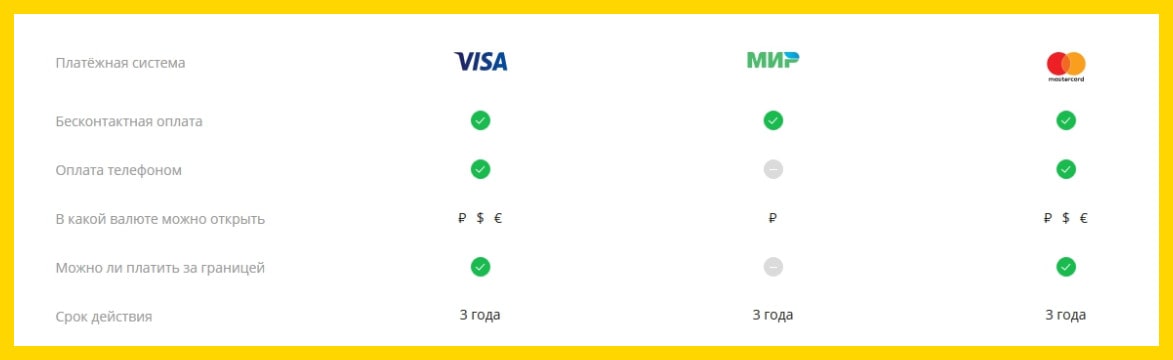

В чем заключаются отличия «VISA», «MasterCard» и «МИР»

Как уже отмечалось раннее самые распространенные платежные системы в России – это «VISA», «MasterCard» и «МИР». Для того чтобы понять чем отличается карта Виза от Мастер Карт, и узнать в чем преимущества «Мира», необходимо сравнить указанные платежные системы.

| Категории | VISA | MasterCard | МИР |

| Основная валюта | Доллар США | Евро | Рубли |

| Комиссия за конвертацию | 0-5% | 0% | В рамках заключенных соглашений |

| Преимущества | Наличные можно получить в любом банкомате в любой точке мира; Безналично можно рассчитаться в любой торговой точке в любой стране; Высокий уровень безопасности; различные бонусные программы и скидки; |

Быстрая и доступная конвертация денег в любой точке мира; Быстрое обналичивание денежных средств при минимальных комиссиях; Возможность изменения лимита на снятие денег в сутки; Различные бонусы и скидки. |

Автономность и независимость от иностранных платежных систем; Высокий уровень безопасности; Постоянно совершенствуется; применяются современные технологии. |

| Недостатки | При конвертации за рубежом, например с рублей на евро, обмен будет, происходит через Доллар США. В итоге при двойном обмене, возможно, потерять значительную сумму денег; Премиальные карты недоступны обычному человеку, из-за больших комиссий за обслуживание. | Нет возможности привязать дополнительные карты; Двойной обмен через Евро. |

Система работает только в ограниченном круге стран, картами не всегда можно рассчитаться; отсутствие бонусных программ; Конвертация происходит только через рубли. |

Как видно из сравнительной таблицы, каждая платежная система имеет свои преимущества и недостатки. Сложно сказать, что лучше master card или visa? А может пользователь сделает выбор в пользу МИРа? В любом случае ясно одно — для того, чтобы преимущества платежных систем не превратились в недостатки, необходимо правильно сделать выбор, и выпустить карту в зависимости от области ее использования.

Какую карту выбрать?

К индивидуальным особенностям платежных систем можно отнести:

- Наличие бесконтактной системы оплаты;

- Основная валюта, которой можно будет рассчитываться за рубежом;

- Наличие бонусных программ и скидок, которые могут значительно сэкономить денежные средства пользователей и т.д.

В связи с этим перед тем, как сделать выбор в пользу той или иной банковской карты нужно знать для каких целей она будет использоваться.

При выборе необходимо учитывать следующие моменты:

- При использовании на территории России нет никакой разницы, к какой платежной системе карта относится;

- Намного сложнее обстоят дела для путешественников. Если местом отдыха выбраны европейские страны, то лучше выбор сделать в пользу Mastercard, в американские – VISA. Для того чтобы избежать двойной конвертации. Вообще для путешествий лучше выбирать карты высшей категории, несмотря на то, что обслуживание по ним самое высокое. В итоге турист может значительно сэкономить, и получить, например, необходимую медицинскую помощь абсолютно бесплатно;

- При оформлении элитных карт, стоит учитывать тот факт, что VISA дает больший список преимуществ, нежели Mastercard. Это обстоятельство стоит учитывать, ведь клиент должен платить не только за красивый пластик, но и за его возможности;

- Оптимальный вариант – это выпустить карточки всех желаемых платежных систем, и использовать их по мере необходимости. Такой вариант может сулить тем, что держателю придется платить за каждую из них. Однако, здесь тоже имеется некий нюанс. Чтобы сэкономить на обслуживании, клиенту необходимо выпустить карту VISA в качестве основной, а дополнительную – Mastercard. Тогда вторая карта будет стоить меньше, или вовсе бесплатно. К тому же если одна из двух карт будет заблокирована, то с помощью второй можно будет без труда пользоваться счетом;

- Карта МИР больше подойдет тем, кто редко выезжает за пределы России. А если появится желание поехать отдыхать в Крым, то полезно будет знать, что там работает только система МИР;

- Карты таких платежных систем как American Express больше пригодятся людям, которые ездят жить или работать в США, а UnionPay – отдыхающим или работающим в Китае.

Полезно будет знать, что все основные преимущества карты зависят не только от платежной системы, но и от банка, который ее выпускает.

Например, именно банком устанавливается: стоимость годового обслуживания, размер лимита, наличие кэшбэка, величина бонусов и скидок.

Каждому держателю пластиковой карты будет полезно обзавестись картой «МИР». Потому как пользование картой может быть бесплатным, а на случай возникновения санкций со стороны европейских или американских стран, клиент всегда сможет получить свои деньги.

Таким образом, сделать выбор в пользу нужной платежной системы, также важно, как и правильно выбрать вид карты. Одна будет универсальна, другая же окажется незаменимой в отдельных ситуациях. Поэтому перед оформлением продукта всегда нужно подробно изучить вид платежной системы, и узнать о дополнительных условиях, предоставляемых клиентам.

Карта Виза Электрон Сбербанка - простой и удобный банковский продукт, гарантирующий безопасность расчетов, хранения денег. Минимум формальностей при открытии карты, преимущества безналичных платежей - далеко не все достоинства, отмеченные держателями пластика.

С марта 2016 года банк прекратил эмиссию Виза Электрон. Наша информация адресована тем, кто после окончания срока действия предполагает перейти на другие виды карт Виза или расширить собственные возможности, уже сегодня заменив действующую карту Visa Electron.

Семейство Visa

Карты используют в качестве бренда одноименное название международной платежной системы Visa, охватывающей более 200 государств и основанной на долларовых валютных операциях. Система отличается высоким уровнем защиты, возможностью привязки валют других государств. Клиенты отмечают преимущества мгновенных платежей, невысокую годовую комиссию за обслуживание пластика, участие в поощрительных программах.

Сбербанк предложил клиентам три категории дебетовых карт Виза:

- Классические - Classic.

- «Золотые» - Gold.

- «Платиновые» - Platinum.

Выпускаются для расчетов в российских рублях, долларах США, евро, а также мультивалютные. Предназначены для снятия наличности, безналичных расчетов внутри страны и за рубежом, а также для покупок через интернет.

Классическая карточка отличается невысокой ценой годового обслуживания, хорошим функционалом и рассчитана на массового пользователя. Ее удобно использовать для зачисления заработной платы. Платежи с помощью карты сопровождаются начислением бонусов, скидок.

Владельцам премиального пластика предоставлены дополнительные преимущества:

- более высокая приоритетность обслуживания, а для «платиновых» клиентов - назначение персонального менеджера;

- возможность снять наличные за рубежом при утере карточки;

- заказ и бронирование отелей, столика в ресторане, аренда автомобиля;

- круглосуточная поддержка клиента через контакт-центр при пребывании за границей;

- бесплатные консультации по медицинским и юридическим вопросам в любой стране мира.

Покупки внутри страны сопровождаются начислением высоких бонусов по программе «Спасибо от Сбербанка».

Что такое Visa Electron

Карта Visa Electron Сбербанка принадлежит к носителям моментальной выдачи в категории классических платёжных средств и рассматривалась банком как «стартовая». Её цель - привлечь клиентов к простому в использовании и удобному способу платежа. При совершении банковских операций, снятии небольших сумм наличности Visa Electron обладает преимуществами, характерными для карт Classic.

Существуют и ограничения в использовании носителя, которые устранены при эмиссии других классических карт.

Эмитировалась на 3 года с правом перевыпуска, но с весны 2016-го первичный выпуск продукта прекращен. Но владельцы не спешат расставаться с проверенным пластиком, которым они смогут пользоваться до марта 2019-го.

Рассмотрим возможности карты Сбербанка Виза Электрон, и что предлагает банк ей взамен.

Преимущество 1: простые условия получения

Банк сформировал простые и демократичные требования по оформлению карты. Но прежде чем получить её, клиент регистрировал дебетовый счет в Сбербанке. Для этого подавалась предварительная заявка, которую заполняли на сайте банка или в отделении. После одобрения, банк открывал счет, а для подтверждения клиентом предоставлялся только личный паспорт.

Основная карта выдавалась держателю, проживающему в Российской Федерации, в возрасте от 14 лет. Владельцем дополнительного носителя мог стать ребенок от 10 лет.

Оформление банковских карт несовершеннолетним предполагает письменное согласие родителей или опекунов. Для Visa Electron гражданство страны, постоянная прописка не играют роли. Карта нерезиденту открывалась с разрешения руководителя отделения.

Преимущество 2: контроль и защита операций

Пластиковый носитель делает удобными платежные операции, выполняемые двумя способами:

- Контактным, когда чип, содержащий финансовую информацию, соприкасается со специальным считывающим устройством.

- Бесконтактным, с помощью программных средств.

Управляют счетом через операционного сотрудника банка либо через сервисы удаленного доступа: «Сбербанк Онлайн», «Мобильный Сбербанк» и мобильное приложение.

Безопасность и защита операций организована через СМС-информирование владельца, наличие CVV2-кода на тыльной стороне пластика. Эксплуатация Сбербанком системы верификации плательщика Verified by Visa предупреждает утерю средств со счета в электронных платежах.

Пластиковый носитель неименной. Поэтому втайне от посторонних хранят фамилию и имя держателя, поскольку данная информация - реквизит платежа. Карточка «привязана» к номеру мобильного устройства, об изменении которого необходимо информировать банк. При потере телефона, носитель блокируется.

Преимущество 3: условия обслуживания и кэшбэк

По информации банка, стоимость первоначальной выдачи носителя - 300 руб. По истечении трехлетнего периода, планировалась бесплатная эмиссия носителя. При утере пластика или ПИН-кода, цена перевыпуска составляла 60 руб. / $2 / 2 euro.

Часто спрашивают, сколько стоит годовое обслуживание карты Сбербанка Виза Электрон:

- для основного пластика - 300 руб. / $10 / 10 euro;

- дополнительного - 150 руб. / $5 / 5 euro.

К преимуществам отнесем отсутствие комиссии:

- при безналичной оплате товаров и услуг в отечественной торговой сети, а также через интернет;

- при снятии наличных в пределах лимита через каналы Сбербанка и дочерних структур;

- при зачислении средств на счет.

Действуют лимиты на снятие наличных - в сутки 50 тыс. руб. или эквивалент в иностранной валюте. Это касается и кассы банка, и банкомата. Предел снятия наличности в месяц составляет: 100 тыс. руб./ $3000 / 2500 euro. Такие же ограничения касаются и безналичных платежей.

При нарушении лимитов, штраф составит 0,5%-0,75%. Обналичивание через другие банковские структуры составляет 1% от суммы или минимальный тариф - 150 руб. / $5 / 5 euro.

Ограничения

Карта ограничена по лимиту операций снятия денег, что удобно для внутригосударственных расчетов, нечастых покупок, общая сумма которых не превысит 100 тыс. рублей в месяц.

Обратим внимание: комиссия за обслуживание взимается и в случае неиспользуемой карты.

Есть проблемы использования Виза Электрон Сбербанка за границей по причинам:

- отсутствие эмбоссированной надписи с лицевой стороны ограничивает прием к оплате в отелях и магазинах;

- платежи через терминал требуют постоянной связи устройства с банком-эмитентом карты, что за границей не всегда возможно.

Учитывая ограничения, перед путешествием рекомендуется проконсультироваться у сотрудника банка и выбрать другой вариант носителя.

Отзывы пользователей

Клиенты Сбербанка однозначно одобряют этот продукт: просто оформить, комфортно делать покупки, а бонусы использовать на оплату сотовой связи, получать скидки в торговой сфере.

Она удобна для зачислений заработной платы, алиментов и других поступлений. С ней проводят регулярные платежи: пополняют счет мобильного телефона, оплачивают ЖКХ-услуги. Поэтому на неё до сих пор существует запрос.

Альтернатива для перевыпуска

Momentum

Momentum

Сегодня в категории Classic носителей моментальной выдачи Сбербанк предлагает две карты Momentum: Visa и MasterCard. Клиентов привлекают бесплатные условия оформления, перевыпуска и обслуживания, а также возможность использования для оплаты покупок в стране и за рубежом.

Карты Momentum с картой Visa Electron объединяют:

- демократичные условия выдачи, касающиеся возраста клиента и наличия регистрации;

- оформление пластика возможно только по паспорту, в течение 10 минут;

- возможность выполнения банковских операций в рублях / долларах / евро, а также использования программных средств удаленного доступа;

- величина лимитов на снятие наличных: 50 тыс. руб. в сутки и 100 тыс. руб. в месяц, включая кассу банка, банкомат;

- отсутствие комиссии при оплате товаров, и пополнении счета;

- штраф при сверхлимитном снятии наличных и процентный платеж при обналичивании в других банках.

В отличие от Виза Электрон, моментальные карты предусматривают комиссионные платежи при получении наличности в другом территориальном отделении Сбербанка, а также родственных структурах банка в размере 0,75% от суммы.

Visa Classic: если планируете поездку за рубеж

Отправляясь за границу в путешествие, командировку, лучший вариант дебетовой карточки - Visa Classic.

Classic

Classic

Приведем главные различия с носителем Виза Электрон:

- Пластик карт именной, предусматривает тиснение имени и фамилии владельца на лицевой стороне Visa Классик, что является дополнительной защитой, а в некоторых ситуациях - упрощает расчеты.

- Ежесуточный лимит снятия наличности в кассе составляет 150 тыс. руб.; в инвалюте - по эквиваленту. Через банкомат в сутки можно снять 150 тыс. руб./ $6000 / 4500 euro.

- Общий лимит за месяц составляет 1,5 млн руб./ $50000 / 37500 euro.

- Для безналичных переводов со счета через банк отсутствуют ограничения.

Отметим особенности оформления Visa Классик:

- Счет и основная карта открываются для граждан достигших 18 лет и не старше 65. Важно наличие гражданства и прописки по постоянному месту проживания.

- Дополнительные носители, которых может быть до 5 шт., по желанию выдаются членам семьи от 14 лет.

- цена годового обслуживания составляет 750 руб. / $25 / 25 euro.

- изготовление пластика займет от 7 до 21 дня.

Выезжаете за границу и не хотите провозить наличность - возьмите в дорогу Visa Classic. Вы будете уверенным в сохранности ваших денег, а в случае утери или кражи пластика - гарантирована экстренная поддержка специальных служб. Ваши покупки будут сопровождаться скидками и бонусами у партнеров Сбербанка.

Заключение

Дебетовая карта Виза Электрон от Сбербанка, возможно, была вашим первым банковским пластиком, «ступенькой» к получению носителей более высокой категории или кредитной карты. На примере Visa Electron вы оценили преимущества и достоинства безналичных расчетов, приобщились к сфере передовых банковских технологий.

Благодаря банковским картам, большая часть регулярных платежей становится доступной с любого компьютера или собственного мобильного телефона. Комфорт и надежность интернет-банкинга признают даже убежденные скептики.

Особенности Моментальной дебетовой карты

Карта Momentum – самая доступная среди пластиковых продуктов Сбербанка. Сочетает в себе быструю выдачу, бесплатное обслуживание и минимальный набор востребованных функций классических карт:

- безналичная оплата во всем мире;

- денежные переводы;

- получение наличных;

- управление карточным счетом через личный кабинет с компьютера или телефона;

- поощрения в виде бонусов и скидок.

В отличие от Classic, Gold и премиальных карт, Моментум имеет низкие лимиты на выдачу денег (до 100 тысяч рублей в месяц), не предусматривает экстренного получения наличности за границей при потере или порче пластика, имеет однообразный дизайн, на ней не указано имя владельца.

Моментальная Visa / Мир/ MasterCard выдается в течение 10 минут после обращения. Продукт имеется в каждом офисе банка, готов к выдаче. Достаточно предъявить паспорт, заполнить заявление, подписать договор.

Карточка выпускается и обслуживается бесплатно. Держатель пополняет её, расплачивается за покупки в зарубежных магазинах, пользуется удаленным доступом к счету через интернет и мобильный телефон, без каких-либо проблем.

При потере пластика или ПИН кода перевыпуск не выполняется. Потребуется закрытие счета и оформление нового.

Карта без имени держателя

В отличие от классических и других карт Сбербанка на моментальной указаны лишь номер, срок действия и CVC-код. Однако продукт не является безымянным. Карточный счёт принадлежит клиенту, заводится в соответствии с его паспортными данными. При желании провести оплату, требующую ввод имени и фамилии, достаточно знать их на латинице.

Если вам не известно точное написание, можно:

- посмотреть на другой карте при её наличии;

- зайти на страницу электронной заявки на любой пластик на сайте Сбербанка;

не оформляя заявления полностью, введите в соответствующие поля свои фамилию и имя как в паспорте, система автоматически покажет написание латиницей;

- узнать в отделении банка.

Чем отличается именная от неименной

Внешне разница заметна по отсутствию фамилии и более сдержанному дизайну в зеленом цвете. Неименная карта, по сравнению с именной предлагает меньше возможностей держателю:

- низкие лимиты на получение наличных, переводы;

- повышенные комиссии за обналичивание в кассах других банков;

- не осуществляется экстренная выдача за границей.

Сколько стоит?

Моментальная карта Сбербанка выпускается бесплатно. Клиент может ей пользоваться, без платы за обслуживание. Для желающих доступны платные сервисы, такие как мобильный банк, мини-выписка, получение наличных в сторонних банках.

Сервисы, которыми пользуются держатели Momentum бесплатно:

- выпуск;

- годовое обслуживание;

- перевыпуск, подразумевающий замену пластика вместе со счетом;

- пополнение и выдача денег через Сбербанк;

- безналичная оплата;

- отчет по счету через @-почту или в отделении (не путаем с мини-выпиской из банкомата!);

- экономпакет мобильного банка.

Возможности карты

Momentum Visa / MasterCard позволяет:

- расплачиваться на кассе по всему миру;

- платить и переводить с помощью онлайн-банка и мобильного приложения;

- планировать автоплатежи;

- получать кэшбэк Спасибо, пользоваться сервисом Копилка;

- участвовать в программах лояльности платежных систем Виза и МастерКард (обратите внимание, доступны базовые пакеты в виде скидок 10-15% от партнеров, круглосуточной технической поддержки в любой стране);

- звонок в техподдержку платный, в соответствии с тарифами связи.

Можно ли оплачивать в интернете

Виза и Мастер Кард Моментум обслуживаются международными платежными системами и позволяют расплачиваться через интернет во всем мире. На пластике указан номер, CVC–код и срок действия. Для оплаты на многих сайтах этого достаточно.

Часто для платежей требуется имя держателя. Оно не указано на пластике, так как выпуск производится заранее, выдается в руки в день обращения. Тем не менее, при оформлении документов в банковскую базу вносятся паспортные данные, и платежная система «знает» имя держателя. Ваша задача выяснить его написание латиницей – по другой карте, в банке или на сайте.

Ограничения

Отличия Моментум от Классик, Голд и остальных малозаметны при ежедневных покупках в супермаркетах, коммунальных и прочих регулярных платежах.

Ограничения проявляют себя при необходимости оплатить или снять наличность, суммой больше привычного:

- отсутствует экстренная выдача наличности при повреждении или потере карты за границей;

- максимальная сумма оплаты в день – 100 тысяч рублей;

- суточный лимит для снятия без комиссии в Сбербанке – 50 тыс.;

- месячное ограничение на обналичивание в Сбере – 100 тысяч.

За получение наличных сверхлимитов взимается комиссия 0,75%. Ограничения в сторонних банках не предусмотрены. Однако придется заплатить комиссию 0,75 – 1%, не менее 150 рублей.

В чем подвох?

Тарификацию Моментум можно сравнить с базовым пакетом на сотовую связь. Абонент получает SIM-карту, имеет возможность принимать входящие вызовы, звонить внутри сети бесплатно. При желании воспользоваться дополнительными сервисами клиент оплачивает их по секундам, по мегабайтам. Цены в таком случае заметно проигрывают «пакетным».

Однако при отсутствии потребности в комплексах услуг и при редком пользовании ими, их оплата по отдельности остается выгодной.

Далеко не для всех актуально:

- участие в зарплатных проектах;

- расходы более 100 тысяч в месяц;

- потеря карты за границей.

Одновременно для многих востребованы:

- выплата потребительского кредита;

- получение нерегулярных переводов от родственников 5-10 тысяч;

- текущие траты в магазинах.

В таких случаях бессмысленно оплачивать от 450 рублей в год за обслуживание классического продукта. Достаточно пластика с минимальным набором возможностей.

Если понадобится услуга, не включенная в пакет Моментум, её выгоднее оплатить отдельно.

Почему банк не взимает плату за обслуживание? При безналичной оплате на кассах и на сайтах банк взимает комиссию 2% с продавца. Это даёт достаточный доход банку, чтобы не требовать оплату с клиентов. Выпуск неименных карт сравнительно дешевый.

Продавцам выгодна безналичная оплата, так как она избавляет их от необходимости работы с наличностью.

Выдают ли сейчас?

В сети появилось много вопросов о том, что карты Моментум больше не выдают. Это не совсем так. С 1 марта 2016 года Сбербанк прекратил выпуск Visa Electron Momentum и Master Card Maestro, на смену им пришли моментальные карты.

Стоимость обслуживания Электрон и Маэстро составляла 300 рублей в год. Предоставлялась возможность заказать вторую карту к счету. Месячное ограничение на выдачу наличности через Сбербанк составляло 500 тыс. рублей. Допускалось участие в зарплатных проектах.

Momentum R – что это такое?

Валюта счета моментальной карты может быть: рубль, доллар США или Евро.

Отметка R на лицевой стороне пластика делается, чтобы обозначить привязку к рублевому счету.

Расплачиваться Momentum R можно везде, где принимают Visa и MasterCard, в розничных точках продаж, в интернет-магазинах, независимо от места их нахождения и основной валюты, с которой они работают.

При оплате счетов в валюте, отличающейся от счета карты, банк автоматически конвертирует ее по действующему курсу. Часто продавцы предлагают цены в нескольких валютах, в том числе в рублях. Например, Aliexpress. В большинстве случаев такой обмен невыгоден покупателю. Дешевле оплатить в валюте продавца, доверив конвертацию банку.

Можно ли снимать с нее деньги?

Бесплатная выдача наличных ограничена – 50 тысяч руб. в сутки, 100 тысяч в месяц. Сверх указанных сумм получение доступно с уплатой комиссии 0,5–1%.

Momentum Visa, Mastercard или МИР – что выбрать, и в чём отличия?

Обе платежные системы международные, имеют быструю техническую поддержку, работают во всем мире, разница в возможностях практически незаметна. Сбербанк обслуживает оба продукта по одному тарифу.

Различия между Визой и Мастер Кард можно заметить во время путешествий и досуга благодаря партнерским программам.

Visa Classic Momentum

Среди партнеров Visa преимущественно фирмы, предлагающие привилегии путешественникам и шопперам за границей:

- отели;

- транспортные и экскурсионные компании;

- аутлеты.

MasterCard Standart Momentum

Совершать повседневные покупки в крупном розничном супермаркете, например, в Ашане, проводить досуг в отдельных сетевых кинотеатрах и кафе можно со скидкой, пользуясь MasterCard.

Мир Momentum

Как уже отмечалось выше, функционал карты национальной платёжной системы заметно уступает Визе и Мастеркаду, особенно тем, что ей можно пользоваться в только пределах РФ. Но, эта карточка будет полезна жителям Крыма, либо тем кто собирается туда ехать, так как пластик других платежных систем на территории полуострова - не работает.

Отличия функций платёжных систем

Отличия функций платёжных систем

Что лучше выбрать?

Ознакомьтесь с подробным описанием программ, актуальными списками их участников и акций на сайтах платежных систем. Оцените полезность предложений для себя.

Если у вас нет времени или желания заниматься анализом, можно выбрать любую. Качество услуг сопоставимое, высокое. Сервисы Сбербанка доступны с обеими картами в одинаковом объеме.

Как получить

На оформление потребуется не более 10 минут:

- придите в любое отделение Сбербанка;

- предъявите паспорт;

- подпишите договор;

- заберите пластик.

Условия предоставления

- Достаточно постоянной или временной регистрации в России.

- Возраст держателя от 14 лет.

Оформить онлайн

Дебетовая карта Моментум от Сбербанка выдается всем на общих условиях в любом отделении без оформления через интернет.

Оформление онлайн также доступно для кредитной Momentum.

Требования к держателям кредиток более строгие, чем у дебетовых:

- от 21 до 65 лет;

- российское гражданство;

- регистрация в РФ.

Действующие клиенты Сбербанка могут претендовать на льготную кредитную Momentum с пониженной процентной ставкой.

Как пользоваться?

В обращении дебетовая карта Сбербанка без оплаты за обслуживание мало чем отличается от обычной Визы и Мастер Кард кроме лимитов.

Доступные сервисы:

- безналичная оплата в торговых точках, интернет-магазинах;

- быстрое получение и отправление денежных переводов;

- удаленное пользование через интернет и мобильный банк;

- плата по кредитам;

- оплата коммунальных платежей, налогов, пошлин, штрафов с пониженной комиссией или без нее;

- по желанию участие в бонусной программе Спасибо и подключение Копилки;

- привилегии партнеров Visa и MasterCard.

Можно ли переводить на неё деньги

Одним из основных поводов обращения за моментальной картой является потребность в разовых или нерегулярных переводах.

Важно! С 2017 года перевод пособий и других регулярных бюджетных выплат не допускается на счета, работающие с участием международных систем платежей. Потребуется завести карту МИР или расчетный счет, не привязанный к пластику.

Лимит снятия наличных

Ограничения в работе Momentum заметны при обналичивании крупных сумм.

- В день получить в кассе и банкомате Сбербанка можно до 50 тыс. руб.

- В месяц доступно для обналичивания внутри банка 100 тыс. руб.

- Свыше указанных сумм взимается комиссия 0,5%.

Сбербанк не ограничивает получение наличности в других кредитных организациях, но берет комиссию от 0,75 до 1%. Сторонний банк также обычно удерживает свой процент.

Как активировать?

Моментум подразумевает самостоятельный выбор ПИН-кода, задать его можно только через терминал. Активация происходит через сутки после того, как код задан либо после любой операции с его вводом. Задать шифр или активировать карту через интернет невозможно.

Получив Momentum на руки, активируйте ее в банкомате, для этого:

- вставьте карту в терминал;

- интерфейс банкоматов имеет незначительные отличия, но меню предложит самостоятельно задать PIN-код из 4-х цифр;

- введите шифр, запомните его;

- подтвердите нажатием соответствующей кнопки на экране или клавиатуре;

- запросите баланс либо выполните любую другую операцию, требующую ввод ПИН-кода.

Карта активирована. Не отходя от банкомата, вы можете подключить мобильный банк и получить логин и пароль для пользования Сбербанком-онлайн. Меню терминалов дружелюбное и обычно не вызывает вопросов, как найти нужные пункты.

На случай трудностей или отсутствия опыта в залах обслуживания клиентов работают сотрудники, в обязанности которых входят консультации по любым вопросам об услугах. Вы можете обратиться с просьбой о помощи. Это бесплатно.

Плюсы и минусы карты Momentum

Обобщая описанные преимущества, выделим:

- бесплатную выдачу;

- бесплатное обслуживание;

- выдачу в день обращения;

- возможность ведения счета в рублях, евро, долларах США;

- функциональность во всем мире;

- доступность всех основных сервисов Сбербанка (онлайн, мобильный банк, Спасибо, Копилка, самая широкая в стране сеть банкоматов);

- партнерские программы Визы и Мастер Кард.

Особенности, которые многие расценивают как недостатки:

- низкие лимиты на выдачу наличности;

- высокая комиссия за обналичивание сверх лимитов;

- препятствия в установлении точного написания имени для оплаты через интернет;

- степень защиты данных на Моментум ниже, чем у классических продуктов;

- закрытие прежнего счета и открытие нового по истечении срока действия карты, что создает проблемы для перечисления зарплаты.