Что собой представляют инвентаризационные описи. Порядок проведения и оформления инвентаризации имущества. План инвентаризации дел в архиве

Инвентаризационная опись, образец которой будет описан далее, - это первичный документ, который отражает определенную ситуацию. Она представлена соответствующими фактами состояния. Документ составляется по данным оценки натурных остатков, которые выявлены в процессе переучета. Далее рассмотрим подробнее, как составляется инвентаризационная опись материальных ценностей.

Общая характеристика

Инвентаризационная опись, бланк которой утвержден законодательством, по своей сути - такой же документ, что и счет, накладная, акт и так далее. Как и другая бумага, она может содержать некоторые отклонения от действительного состояния. Если сравнивать реальность отражения сведений, то следует сказать, что инвентаризационная опись обладает меньшим коэффициентом репрезентативности, чем обычная товарная накладная. Чтобы правильно провести переучет, необходимо знать то имущество, которое проверяется. Качественно такую работу не может исполнить бухгалтер. Это обусловлено тем, что указанный специалист не имеет представления о товарной массе, специфике складского учета. В связи с этим при проведении проверки некомпетентные в этом вопросе сотрудники, составляя первичный документ, допускают ошибки. Инвентаризационная опись – бланк отчетности, юридический акт. Он показывает объем ответственности, которую несет перед собственником агент.

Факт состояния

На предприятии складывается определенное хозяйственное положение. Имеется в виду, в частности, состояние активов, которые отражает инвентаризационная опись. Фактом состояния называют сведения об имуществе, которые зарегистрированы в первичном документе. В качестве ядра выступает ценность, выраженная в натуральных единицах. С того момента, как каждая из них наделяется стоимостным выражением, они переходят в особый экономический слой. Ценности, таким образом, отражают характеристику запасов товарно-материальных ресурсов предприятия.

Специфика роли документа

Инвентаризационная опись отражает отношения правовых слоев. В частности, со стороны вещного права раскрываются юридические возможности, обуславливающие пользование, распоряжение и владение имуществом. При этом первичный документ четко отделяет категории ценностей. В частности, имущество, находящееся на хранении либо в распоряжении компании, не должно смешиваться с тем, которое является собственностью.

Данное положение предопределяет обязательственно-правовой аспект, раскрывающий содержание оплаченных и неоплаченных запасов. В завершении инвентаризационная опись имеет административный характер. Она отражает реализацию обязательств ответственным лицом перед собственниками и руководителем.

Инвентаризационная опись отражает временной слой факта состояния. В частности, она способствует выявлению залежавшейся продукции и изделий с нормальными реализационными сроками. Однако реальное значение факта состояния устанавливается в информационном аспекте документа. Чем будет больше показатель отклонения, выявленный в противовес предполагаемой величины по итогам переучета (как правило, это выполняется по сличительной ведомости), тем факт будет информативнее.

Используемые категории

В инвентаризационную опись включаются характеристики имеющихся на предприятии ценностей. В качестве них выступает все то, что должно и может быть предметом составления первичного документа. Переучет осуществляется посредством снятия натурных остатков. Оно представляет собой перемеривание, пересчитывание, перевешивание и таксировку (умножение числа товаров на стоимость их единицы).

Инвентаризационная опись: форма ИНВ-3, общие сведения по составлению

В верхней части первичного документа содержится расписка. Она берется со всех сотрудников, которые ответственны за выполнение инвентаризации. Каждое конкретное наименование заносится в документ с указанием количества, артикула, группы, вида и прочих необходимых данных. Посредством взвешивания, обмера, пересчета определяется фактическое наличие ценностей.

Составление документа осуществляется в двух экземплярах. Оба они подписываются членами инвентаризационной комиссии и материально ответственными служащими. Один из экземпляров отправляется в бухгалтерию. Там составляется сличительная ведомость. Другой экземпляр оставляет у себя начальник склада. При обнаружении просроченных, непригодных к использованию, бракованных или испорченных, а также готовых, но не учтенных раньше изделий заполняется акт списания или включения в ведомость (для готовой продукции).

Особенности заполнения

Если опись составляется в автоматическом режиме, то вносить информацию в первые девять граф нет необходимости. Документ выдается уже с заполненными строками. Включение в опись не отраженных материалов и оборудования выполняется на месте. При этом должен быть составлен соответствующий протокол и проведена оценка.

Важный момент

Одним из необходимых условий при заполнении инвентаризационной описи выступает включение в документ точных номеров всего имеющегося на предприятии оборудования. Кроме того, обязательно внесение в ведомость описания его технического состояния. При нумерации не должны совершаться ошибки. После того как будет проведена инвентаризация и составлены описи по всем подразделениям предприятия, полученные данные сводят в общую ведомость.

Инвентаризация - это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта.

Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

В состав имущества входят основные средства, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

К финансовым обязательствам относятся , кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

Нормативная база процесса инвентаризации

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств».

Цель инвентаризации

Основными целями инвентаризации являются:

выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Виды инвентаризации

Инвентаризация по охвату имущества делится на:

-

частичную.

По основаниям проведения на:

плановую;

внеплановую (внезапную).

Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Процедура проведения инвентаризации

Процедура проведения инвентаризации состоит из нескольких этапов.

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

подготовку приказа о проведении инвентаризации;

формирование инвентаризационной комиссии;

определение сроков проведения и видов инвентаризуемого имущества;

получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

Заключительный этап – оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Инвентаризация: подробности для бухгалтера

- Инвентаризация расчетов с персоналом и бюджетом в части «зарплатных» налогов

Периода, в котором была закончена инвентаризация. Результаты инвентаризации, проведенной перед составлением годовой... о проведении инвентаризации; даты начала и окончания инвентаризации; место проведения инвентаризации (указывается наименование... издаются соответствующие приказы о проведении инвентаризации, утверждается состав инвентаризационной комиссии, определяются... . Основной. Он подразумевает непосредственно проведение инвентаризации (проверку фактического наличия обязательств, выявление...

- Инвентаризация объектов основных средств в учреждениях

Отчетности в обязательном порядке проводится инвентаризация активов и обязательств. Результаты... отчетности в обязательном порядке проводится инвентаризация активов и обязательств. Результаты... ответственными лицами. После окончания инвентаризации материально ответственные лица должны дать... »). Отражение результатов инвентаризации в учете По завершении инвентаризации выявленные расхождения (... учредителя. Отражение результатов инвентаризации в отчетности Результаты инвентаризации активов и обязательств, ...

- Аудиторские процедуры оценки системы внутреннего контроля при инвентаризации материалов, переданных на переработку по договору переработки давальческого сырья

... № 49). Определенного порядка проведения инвентаризации имущества, переданного переработчику, не установлено... , что достигается посредством проведения инвентаризации. Следующим этапом аудиторских процедур... систему внутреннего контроля перед инвентаризацией Сверить данные бухгалтерского учета... и результатов инвентаризации (во время инвентаризации) Оценить систему внутреннего... бухгалтерского учета и результаты инвентаризации (после проведения инвентаризации) Оценить систему внутреннего...

- Как провести инвентаризацию и оформить ее результаты?

34н и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными... документа). Вместе с тем непроведение инвентаризации, нарушения, допущенные при оформлении... документа). Вместе с тем непроведение инвентаризации, нарушения, допущенные при оформлении... недостачи, выявленных при инвентаризации. Арбитры признали результаты проведенной инвентаризации недостоверными, не... проверка наличия ТМЦ. Формальное проведение инвентаризации обычно чревато налоговыми последствиями, ...

- Инвентаризация: готовимся к составлению годовых отчетных форм

Учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом... и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом (... членов комиссии учреждения, осуществляющих инвентаризацию. Инвентаризационная опись (сличительная ведомость... инвентаризационной комиссии. По результатам инвентаризации проводится заседание инвентаризационной комиссии, ... нормативным актом). Отражение результатов инвентаризации. Расхождения между фактическими...

- Обязательная ежегодная инвентаризация в учреждении

Инвентаризации: Инвентаризация денежных документов. Инвентаризация денежных средств. Инвентаризация расчетов. Инвентаризация расчетов по поступлениям. Инвентаризация... остатков на счетах учета денежных средств. Инвентаризация... ТСД в документы инвентаризации. Сам документ инвентаризации не несет за... 0504835 « Акт о результатах инвентаризации ». Инвентаризацию драгметаллов, содержащихся в эксплуатируемых изделиях...

- Независимая инвентаризация промышленных предприятий. Что это за зверь?

О проведении независимой инвентаризации. Организации стали проводить инвентаризацию с помощью... специалистов. Независимая инвентаризация промышленных предприятий отличается от инвентаризации торговых сетей. ... задолженности. Инициатором проведения независимой инвентаризации являются сами собственники и руководство... приходится сталкиваться инициаторам проведения независимой инвентаризации? Прежде всего, с... подавляющем большинстве при проведении инвентаризации работники бухгалтерии являются союзниками...

- Инвентаризация-2018

Учреждения устанавливался внутренний порядок проведения инвентаризации. Напомним, в Методических указаниях № 49 ... раскрываются общие правила проведения инвентаризации, особенности инвентаризации отдельных видов имущества и обязательств... (финансовой) отчетности. Следовательно, перед началом инвентаризации потребуется: разработать рекомендации инвентаризационным комиссиям... . Следовательно, увеличатся сроки проведения инвентаризации. Кроме того, инвентаризация новых объектов учета, установление...

- Отражение результатов инвентаризации в учете

В котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском... устанавливается в положении о проведении инвентаризации. Оприходование излишков материальных ценностей... имущества, которые выявлены в результате инвентаризации, отражается как внереализационные доходы... Кредиторская задолженность. Выявленные в ходе инвентаризации суммы задолженности, не востребованные кредиторами... в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском...

- Порядок отражения пересортицы в бухгалтерском учете, выявленной в результате инвентаризации

Учете, выявленной в результате инвентаризации? Каков порядок отражения пересортицы... активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих... Поскольку пересортица выявляется в результате инвентаризации, о допущенной пересортице материально... Методических указаний по инвентаризации определено, что выявленные при инвентаризации расхождения фактического... ценностей, выявленных по результатам инвентаризации. Для целей налогообложения прибыли...

- О зачете излишков и недостач по результатам инвентаризации

Результатов установлен Методическими указаниями по инвентаризации № 49. Кроме того, соответствующие... результатов установлен Методическими указаниями по инвентаризации № 49. Кроме того, соответствующие... предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов... материальных ценностей, выявленных по результатам инвентаризации, при условии соблюдения ограничений, ... о надлежащем документальном оформлении результатов инвентаризации, включая проведение зачета. В...

- Вправе ли работодатель задержать выдачу трудовой книжки и осуществление расчета при увольнении сотрудника до окончания инвентаризации?

Расчета при увольнении до окончания инвентаризации. Инвентаризацию целесообразно завершить до даты... При разработке порядка проведения инвентаризации учреждение использует положения Методических указаний... по инвентаризации имущества и финансовых обязательств, ... Как показывает судебная практика, инвентаризация, проведенная в отсутствие материально ответственного... может откладываться до окончания инвентаризации. Наоборот, инвентаризацию нужно успеть завершить до...

- Излишки при инвентаризации у «упрощенца»

На УСН излишков, обнаруженных при инвентаризации. Кроме того, коснемся вопроса... УСН излишков, обнаруженных при инвентаризации. Кроме того, коснемся вопроса... и реализации излишков. По результатам инвентаризации товаров, материалов, готовой продукции... Его определяют на дату проведения инвентаризации (составления акта инвентаризационной комиссии) ... ; 25.11.2016 провела инвентаризацию имущества, в ходе которой... Важно! При оформлении результатов инвентаризации компания вправе применять как унифицированные...

- УСН "доходы минус расходы": порядок списания безнадежной задолженности за коммунальные услуги

Задолженность по результатам проведенной инвентаризации, на основании письменного обоснования... на основании данных проведенной инвентаризации, письменного обоснования и приказа... за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, ... квартал). По результатам инвентаризации составляется акт инвентаризации расчетов (акт может... C какой периодичностью необходимо проводить инвентаризацию дебиторской задолженности? Каков порядок...

- Пересортица товаров: учет и налогообложение

Причинам зачету предшествует инвентаризация. Методическими указаниями по инвентаризации установлено, что, ... обращения. Документальное оформление. Результаты инвентаризации, а также факт зачета... унифицированные формы. Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в... производственных запасов, выявленных в результате инвентаризации, относятся к внереализационным доходам... учета. * * * Выявленная в результате инвентаризации пересортица товаров должна найти грамотное...

Бланки инвентаризационных описей утверждены постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88.

В то же время для органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями были разработаны специальные формы инвентаризационных описей (сличительных ведомостей). Они утверждены приказом Минфина России от 30.03.2015 № 52н. Например, форма 0504087 инвентаризационной описи применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

Чаще всего применяются следующие виды описей инвентаризационных:

- опись инвентаризационная основных средств (ИНВ-1);

Об особенностях оформления ИНВ-1 см. в материале «Унифицированная форма № ИНВ-1 — бланк и образец» .

- опись инвентаризационная нематериальных активов (ИНВ-1а);

- опись инвентаризационная товарно-материальных ценностей (бланк ИНВ-3);

- акт инвентаризации наличных денежных средств (ИНВ-15);

Особенности заполнения ИНВ-15 раскрыты в материале «Унифицированная форма № ИНВ-15 — бланк и образец» .

- акт инвентаризации дебиторской и кредиторской задолженности (ИНВ-17).

О порядке заполнения ИНВ-17 см. в материале «Унифицированная форма № ИНВ-17 — бланк и образец» .

В этой статье в качестве примера будет рассмотрен порядок заполнения описи инвентаризационной по НМА и ТМЦ.

Порядок заполнения инвентаризационной описи на примере бланка ИНВ-1а (скачать)

В бланке описи инвентаризационнойпо форме ИНВ-1 представлена информация об НМА фирмы.

ВАЖНО! Во время проведения инвентаризации следует убедиться в правильности отнесения объекта к НМА.

Как правило, составляется 2 экземпляра описи инвентаризационной. В шапке фиксируется информация о сроках проверки, а также о документах, обосновывающих начало ее проведения. После этого приводится расписка об оприходовании и списании НМА ответственными лицами.

В табличную часть описи инвентаризационной вносится информация по объектам в соответствии с данными бухучета и фактическим наличием. В случае возникновения отклонений факта от учетных данных это указывается в описи.

Инвентаризационная опись - пример и образец заполнения ИНВ-1а вы можете скачать на нашем сайте:

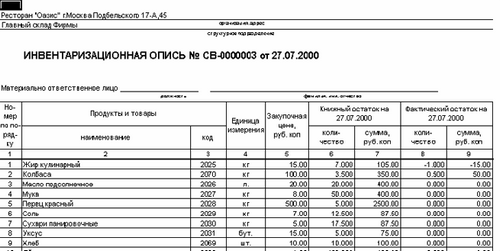

Рассмотрим пример заполнения инвентаризационной описи по форме ИНВ-3.

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Опись инвентаризационная товарно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. Заполнение инвентаризационной описи может осуществляться с применением компьютерной техники или вручную. На 1-м листе перед таблицей материально-ответственные лица проставляют свои подписи. Данные в графы 1-9 таблицы описи инвентаризационной вносятся на основании имеющихся у налогоплательщика сведений.

ВАЖНО! В графе 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Графы 10 и 11 описи инвентаризационной отражают фактическое наличие объектов, а значения в графах 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

Скачать образец инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте:

Итоги

Контроль соответствия реальной информации и сведений, отраженных в учетных данных, по оборотным и внеоборотным активам, а также по краткосрочным и долгосрочным обязательствам, позволяет избежать ошибок в бухгалтерском и налоговом учете. С выполнением этой функции поможет справиться корректное составление инвентаризационных описей.

Под инвентаризацией понимается оценка наличия и состояния имущества организации на определённую дату за счет сравнения фактических данных с данными бухгалтерского учёта. Инвентаризация - основной способ контроля за сохранностью имущества предприятия.

Виды инвентаризаций

Инвентаризацию разделяют на виды по назначению, объему и методу проведения.

По назначению выделяют плановую, повторную, внеплановую и контрольную; по объему — полную и частичную; по степени охвата - выборочную и сплошную; по обязательности проведения - обязательную и инициативную; по методу проведения - натуральную и документальную инвентаризации.

Инвентаризация по назначению:

- плановая - производится в сроки, запланированные по графику, который был утвержден руководителем организации. Сроки проведения инвентаризации не разглашаются;

- внеплановая - происходит при наступлении особых событий (хищений, передаче дел материально ответственным лицом, стихийных бедствий);

- повторная - проводится при сомнениях в качестве, достоверности и объективности уже проведенной инвентаризации;

- контрольная - проводится для контроля корректности инвентаризации, проведенной ранее. Проводится в местах, где уже прошла инвентаризация, обязательно до открытия помещений.

Инвентаризация по объему:

- полная - осуществляется перед формированием годового бухгалтерского отчета, при аудиторской проверке и ревизии. Проводится в отношении материальных ценностей, денежных средств и расчетных отношений с другими лицами и предприятиями. В случае проведения полной инвентаризации ей подлежат также не принадлежащие организации ценности (например, полученные в переработку, принятые на ответственное хранение, арендованные);

- частичная - охватывает только часть ценностей организации. Примером частичной инвентаризации могут быть инвентаризация материальных ценностей, относящихся только к конкретному материально ответственному лицу (например, при его смене), ревизия кассы.

Инвентаризация по степени охвата:

- выборочная - осуществляется, когда необходима проверка только некоторых ценностей, закрепленных за конкретным материально ответственным лицом. Обычно проводится на предприятиях с большой номенклатурой;

- сплошная - производится одновременно на всех предприятиях и во всех структурных подразделениях организации.

Инвентаризация по обязательности проведения:

- обязательная - производится обязательно в соответствии с требованиями законодательства РФ;

- инициативная - осуществляется по решению руководителя.

Инвентаризация по методу проведения:

- натуральная прямая оценка количественных и качественных характеристик ценностей путем взвешивания, подсчета, измерения и т.д.,

- документальная - поиск документального подтверждения наличия ценностей.

Понятие и значение инвентаризации

Инвентаризация способ учёта, при котором регламентирован механизм периодической проверки и документального подтверждения состояния, наличия и оценки имущества и обязательств предприятий. Задача инвентаризации состоит в подтверждении «правдивости» данных бухгалтерского учёта и бухгалтерской отчётности.

Целями инвентаризации являются:

- выявление недостач и излишков имущества,

- оценка приведенной в учёте задолженности,

- выравнивание учёта,

- упорядочение имущественных отношений,

- анализ потенциала снижения затрат,

- установление фактического состояния имущества.

Закон об инвентаризации

Базовым документом, определяющим порядок осуществления инвентаризации (кроме нормативно-правовых документов по ведению бухгалтерского учета), является Приказ Минфина РФ № 49 от 13.06.1995 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (редакция от 08.11.2010).

Также обязательства по проведению инвентаризации закреплены в Федеральном законе № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» . Инвентаризация на предприятии проводится обязательно:

- перед формированием годовой бухгалтерской отчетности,

- при изменении материально ответственного лица,

- при обнаружении фактов порчи, злоупотребления или хищения ценностей,

- при ликвидации или реорганизации предприятия,

- при продаже, выкупе, передаче имущества в аренду,

- при преобразовании муниципального унитарного или государственного предприятия,

- в случае пожара, стихийного бедствия или другой чрезвычайной ситуации, вызванной экстремальными условиями,

- в других случаях, предусмотренных законодательством РФ (см. Приказ Минфина РФ № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (редакция от 24.12.2010, с изменениями от 08.07.2016)).

Кто проводит инвентаризацию в организации

Инвентаризация осуществляется постоянно действующей комиссией. Перечень членов инвентаризационной комиссии утверждает руководитель организации.

В члены инвентаризационной комиссии включают:

- представителей руководства организации;

- сотрудников бухгалтерии;

- сотрудников юридических, инженерных, финансовых и прочих служб.

В состав комиссии также могут быть включены сотрудники службы внутреннего аудита или представители независимой аудиторской компании.

Задание на проведение инвентаризации на предприятии прописывается в приказе (распоряжении, постановлении) о проведении инвентаризации (в виде формы № ИНВ-22). Задание включает в себя порядок, срок и объем работ по инвентаризации.

Документы, составляемые в процессе инвентаризации

В процессе инвентаризации формируются акты или инвентаризационные описи. Каждый документ составляется не менее чем в двух экземплярах. Перечень возможных форм документов:

| Вид документа | Форма |

|---|---|

| Инвентаризационная опись основных средств | ИНВ-1 |

| Инвентаризационный ярлык | ИНВ-2 |

| Инвентаризационная опись товарно-материальных ценностей | ИНВ-3 |

| Акт инвентаризации товаров отгруженных | ИНВ-4 |

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение | ИНВ-5 |

| Акт инвентаризации материалов и товаров, находящихся в пути | ИНВ-6 |

| Акт инвентаризации незаконченных ремонтом основных средств | ИНВ-10 |

| Акт инвентаризации расходов будущих периодов | ИНВ-11 |

| Акт инвентаризации наличных денежных средств | ИНВ-15 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | ИНВ-16 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | ИНВ-17 |

| Сличительная ведомость результатов инвентаризации основных средств | ИНВ-18 |

| Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | ИНВ-19 |

| Ведомость результатов, выявленных инвентаризацией | ИНВ-26 |

Для отражения результатов проверок корректности проведения инвентаризаций составляется акт (

Оформление (заполнение) инвентаризационных описей (сличительных ведомостей, актов)

Требования к оформлению описей:

- - описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом;

- - в случае заполнения описи ручным способом возможно использование как чернил, так и шариковой ручки. Заполнять опись необходимо четко и ясно, без помарок и подчисток;

- - на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

- - исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей;

- - в описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Если объем номенклатуры товарно-материальных ценностей, подлежащих инвентаризации на предприятии значителен, допускается видоизменение унифицированной формы описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Операции по приему и отпуску товарно-материальных ценностей на момент проведения инвентаризации необходимо приостановить, однако, если из-за различного рода технологических и производственных причин это сделать невозможно, отпуск будет произведен материально-ответственным лицом в присутствии членов комиссии с занесением отпускаемых ценностей в отдельную инвентаризационную опись.

В таком же порядке будет произведено и оприходование поступивших товарно-материальных ценностей.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного(ых) лица (лиц). На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя

Сличительные ведомости (форма ИНВ - 19) составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Иногда во время проверки некоторые товары еще не доставлены в магазин -- в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе -- на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Полный список унифицированных форм, используемых при оформлении инвентаризации:

- 1 ИНВ-1 "Инвентаризационная опись основных средств";

- 2 ИНВ-1а "Инвентаризационная опись нематериальных активов";

- 3 ИНВ-2 "Инвентаризационный ярлык";

- 4 ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

- 5 ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

- 6 ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

- 7 ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути";

- 8 ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

- 9 ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

- 10 ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

- 11 ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

- 12 ИНВ-11 "Акт инвентаризации расходов будущих периодов";

- 13 ИНВ-15 "Акт инвентаризации наличных денежных средств";

- 14 ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

- 15 ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

- 16 Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

- 17 ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

- 18 ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

- 19 ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

- 20 ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

- 21 ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

- 22 ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризации";

- 23 ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".