Из чего состоит инвестиционный проект. Инвестиционный проект это. Что такое инвестиционный проект. Разработка бизнес-проекта производства мелких стеновых блоков из пенобетона. Расчет кредитоспособности, окупаемости и рентабельности проекта. Оценка влияния

Определение инвестиционного проекта дается в Законе №39-ФЗ, а также в «Методических рекомендациях по оценке эффективности инвестиционных проектов» (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99 г). Следует учитывать, что в «Методических рекомендациях» отдельно вводятся понятия «проект» и «инвестиционный проект». Так, термин «проект», понимается в двух смыслах:

Как комплект документов, содержащих формулирование цели, предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

Как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели; то есть как документация и как деятельность.

Инвестиционный проект (ИП) в «Методических рекомендациях...» определяется согласно Закону «Об инвестиционной деятельности...», и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес- план). Иными словами, согласно данному определению, инвестиционный проект - это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т. п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды. Инвестиционный проект всегда порождается некоторым проектом (в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим, под теми или иными свойствами, характеристиками, параметрами ИП (продолжительность, реализация, денежные потоки и т. п.) в «Методических рекомендациях...» понимаются соответствующие свойства, характеристики, параметры порождающего его проекта.

Цели оценки инвестиционных проектов (далее - ИП), могут быть различными, а результаты, получаемые в ходе их реализации, не обязательно носят характер очевидной прибыли. Могут быть проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции, достижения некоторого социального эффекта, снижения затрат по другим проектам и производствам и др. Во многих экономически развитых странах очень остро ставится вопрос об охране окружающей среды и обеспечении безопасности продукции компаний для пользователей и природы (нередко крупные компании включают в аналитические разделы своих годовых отчетов соответствующую информацию о капитальных и эксплуатационных затратах в этом направлении). В этом случае традиционные показатели эффекта, а также критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям.

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной иных формах собственности различные виды вновь создаваемого или модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном порядке стандартам, запрещены.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда или государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором или государственным контрактом, заключаемыми между ними.

Жизненным циклом проекта называется промежуток времени между его разработкой и моментом ликвидации. Жизненный цикл состоит из трех отдельных фаз: прединвестиционной, инвестиционной и эксплуатационной (таблица 1.1).

Таблица 1.1 - Этапы жизненного цикла инвестиционного проекта

|

Прединвестиционная фаза |

|

|

1. Формирование идеи инвестиционного проекта |

Выбор и предварительное обоснование замысла |

|

Инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом |

|

|

Проверка необходимости выполнения сертификационных требований |

|

|

Предварительное согласование инвестиционного замысла с федеральными и отраслевыми приоритетами |

|

|

Предварительный отбор предприятия, организации, способнойреализовать проект |

|

|

2. Исследован инвестиционных возможностей |

Предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта |

|

Оценка уровня базовых, текущих и прогнозных цен на продукцию (услуги) |

|

|

Подготовка предложений по организационно-правовой форме реализации проекта и составу участников |

|

|

Оценка предполагаемого объема инвестиций по укрупненным нормативам и предварительная оценка их коммерческой эффективности |

|

|

Подготовка разрешительной документации |

|

|

Подготовка предварительных оценок по разделам ТЭО проекта, в частности оценка эффективности проекта |

|

|

Подготовка инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта) |

|

|

3. Анализ внешней среды |

Проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т. п.) |

|

4. Подготовка технико-экономического обоснования проекта |

Подготовка программы выпуска продукции |

|

Разработка технических решений, в том числе генерального плана, технологических решений (анализ состояния технологии, составаоборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы) |

|

|

5. Разработка и экспертиза бизнес-плана проекта |

Градостроительные, архитектурно-планировочные и строительные решения |

|

Инженерное обеспечение |

|

|

Мероприятия по охране окружающей природной среды и гражданской обороне |

|

|

Описание организации строительства |

|

|

Описание системы управления предприятием, организации труда рабочих и служащих |

|

|

Сметно-финансовая документация, в том числе оценка издержек производства, расчет капитальных издержек, расчет годовых поступлений от деятельности предприятий, расчет потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчет), предполагаемые потребности в иностранной валюте, условия инвестирования, выбор конкретного инвестора, оформление соглашения |

|

|

Оценка рисков, связанных с осуществлением проекта |

|

|

Планирование сроков осуществления проекта |

|

|

Оценка коммерческой эффективности проекта |

|

|

Анализ бюджетной и/или экономической эффективности проекта (при использовании бюджетных инвестиций) |

|

|

Формулирование условий прекращения реализации проекта |

|

|

Обсуждение бизнес-плана специалистами по маркетингу, финансам, производству проводится с целью оценки его объективности, углубленной проработки отдельных разделов. Прединвестиционная фаза заканчивается принятием решения о финансировании проекта или отказом от финансирования конкретным инвестором |

|

|

Инвестиционная фаза |

|

|

1. Правовая подготовка реализации проекта |

Создание (при необходимости) юридического лица |

|

Подготовка контрактной документации на поставку сырья |

|

|

Подготовка контрактов на поставку продукции |

|

|

Заключение кредитных договоров |

|

|

2. Научно-техническая подготовка |

Подготовка технической документации на новый (инвестиционный) продукт |

|

Разработка планов производства |

|

|

Определение изготовителей и поставщиков нестандартного сырья |

|

|

Изменение производственной структуры и структуры управления |

|

|

3. Формирование спроса и стимулирование сбыта |

Формирование стратегии сбыта |

|

Создание каналов реализации, сервисных центров |

|

|

4. Строительно-монтажные работы |

Строительно-монтажные работы, наладка оборудования |

|

Обучение персонала |

|

|

Выпуск лидерной (пилотной) партии продукции |

|

|

Эксплуатационная фаза |

|

|

Эксплуатация объекта, мониторинг экономических показателей |

Сертификация продукции |

|

Создание дилерской сети |

|

|

Текущий мониторинг экономических показателей проекта |

Именно на прединвестиционных стадиях жизненного цикла закладывается его жизнеспособность и инвестиционная привлекательность. Качество подготовки проектов с учетом критериев и требований международной экспертизы служит, как отмечалось ранее, своеобразной гарантией для иностранного инвестора, снижает его инвестиционный риск. К сожалению, в связи с большой трудоемкостью работ по подготовке проектов и недостатком квалификации специалистов предприятий в этой области, этому этапу работ над проектом отечественные соискатели инвестиций уделяют недостаточно времени. В результате, большинство проектов, отправляемых на экспертизу в международные финансовые организации и фонды, не находят инвестора.

Анализ технических аспектов: исследование предполагаемого масштаба проекта, типов используемых процессов, материалов, оборудования, месторасположения объекта, график работ, наличие производственных фондов и рабочей силы, необходимой инфраструктуры, предлагаемые методы реализации, эксплуатации и обслуживания проекта, реальную осуществимость графика проекта и поэтапного получения выгод. Важная часть технического анализа - проверка ориентировочных оценок инвестиций и эксплуатационных затрат по проекту.

Организационные (институциональные) аспекты: компетентность административного персонала и соответствие организационной структуры поставленным задачам.

Экологическая оценка: существующие экологические условия, потенциальное влияние проекта на окружающую среду.

Коммерческий анализ: есть ли рынок продукции (услуг), выпускаемых по рассматриваемому проекту. Результаты данного анализа являются ключевыми для экономического и финансового.

Инвестиционные проекты можно классифицировать по различным признакам:

1. По функциональной направленности выделяют следующие виды инвестиционных проектов предприятия:

Инвестиционные проекты реновации направлены на замену выбывающих основных средств и нематериальных активов и осуществляются, как правило, за счет средств амортизационного фонда предприятия;

Инвестиционные проекты развития характеризуют расширенное воспроизводство хозяйственной деятельности предприятия, обеспечивая ее рост в новом цикле хозяйственного развития. Они в наибольшей степени обеспечивают прирост рыночной стоимости предприятия;

Инвестиционные проекты санации разрабатываются в процессе антикризисного развитии предприятия и направлены, как правило, на реструктуризацию его имущества или отдельных видов деятельности.

2. По целям инвестирования в современной инвестиционной практике различают:

Инвестиционные проекты, обеспечивающие прирост объема выпуска продукции; связаны с реализацией таких форм реального инвестирования, как новое строительство, реконструкция, расширение парка оборудования, обеспечение прироста запасов материальных оборотных активов;

Инвестиционные проекты, обеспечивающие расширение (обновление) ассортимента продукции; связаны с осуществлением таких форм реального инвестирования, как приобретение целостных имущественных комплексов (предприятий иного отраслевого профиля, обеспечивающих получение эффекта синергизма), новое строительство, перепрофилирование;

Инвестиционные проекты, обеспечивающие повышение качества продукции; связаны обычно с осуществлением модернизации и реконструкции предприятия, в процессе которых внедряются новые технологии и современная техника;

Инвестиционные проекты, обеспечивающие снижение себестоимости продукции; связаны с осуществлением модернизации и реконструкции предприятия, но только с иным целевым эффектом, чем в предыдущем случае;

Инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач. Эти проекты обеспечивают реализацию внеэкономических целей инвестиционной деятельности предприятия.

3. По совместимости реализации выделяют:

Инвестиционные проекты, независимые от реализации других проектов предприятия. Такие проекты характеризуются наибольшей альтернативностью в достижении инвестиционных целей по каждой из форм реального инвестирования предприятия. Они также имеют и наибольшую альтернативность по времени осуществления;

Инвестиционные проекты, зависимые от реализации других проектов предприятия. В принципе, комплекс таких проектов можно рассматривать как единый интегральный инвестиционный проект предприятия, отдельные составляющие структурные элементы которого могут быть реализованы лишь в определенной технологической или временной последовательности;

Инвестиционные проекты, исключающие реализацию иных проектов. Такие проекты, направленные на реализацию конкретной инвестиционной цели, исключают возможность использования альтернативных их видов.

4. По срокам реализации инвестиционные проекты предприятия подразделяются следующим образом:

Краткосрочные инвестиционные проекты. Такие проекты реализуются в период времени до одного года. Они связаны с такими формами реального инвестирования, как обновление отдельных видов оборудования, инновационное инвестирование, инвестирование прироста запасов материальных оборотных активов;

Среднесрочные инвестиционные проекты. Период реализации таких проектов составляет от одного до трех лет. Такого периода осуществления требуют, как правило, инвестиционные проекты, обеспечивающие модернизацию парка технических средств предприятия, его реконструкцию, подготовку и осуществление приобретения целостных имущественных комплексов;

Долгосрочные инвестиционные проекты. Реализация таких инвестиционных проектов требует более трех лет. Такой период реализации требует проекты крупномасштабного нового строительства или перепрофилирования предприятия, сопровождающегося его полной реконструкцией.

5. По предполагаемым источникам финансирования выделяют:

Инвестиционные проекты, финансируемые за счет внутренних источников. Такая форма финансирования характерна лишь для небольших инвестиционных проектов предприятия, обеспечивающих реализацию таких форм его реального инвестирования как обеспечение прироста запасов его материальных оборотных активов, обновление отдельных видов оборудования, осуществление приобретения недорогих видов нематериальных активов;

Инвестиционные проекты, финансируемые за счет акционирования. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов, имеющих стратегическое значение;

Инвестиционные проекты, финансируемые за счет кредита. Такие инвестиционные проекты связаны обычно с финансовым лизингом оборудования. Высокая стоимость долгосрочного банковского кредита на современном этапе сдерживает использование инвестиционных проектов этого вида;

Инвестиционные проекты со смешанными формами финансирования. Эти проекты являются в настоящее время наиболее распространенными в инвестиционной практике.

Глобальные инвестиционные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

Народнохозяйственные инвестиционные проекты, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

Крупномасштабные инвестиционные проекты, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

Локальные инвестиционные проекты, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

7. По основной направленности можно разделить проекты на:

Коммерческие инвестиционные проекты, главной целью которых является получение прибыли;

Социальные инвестиционные проекты, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т. п.;

Экологические инвестиционные проекты, основная направленность которых - улучшение среды обитания людей, а также флоры и фауны.

Обоснование инвестиционных проектов предусматривает определенное их структурирование. С позиций финансового управления инвестиционными проектами наиболее актуальным является их структурирование по отдельным стадиям (фазам) жизненного (проектного) цикла, а также по функциональной направленности его разделов.

инвестиция капитал актив финансовый

Инвестиционный проект – важнейшее средство стратегического развития компании. Формирование инвестиционного портфеля, ориентируясь на направления инвестиционной стратегии, определяет состав основных инвестиционных проектов в рамках отдельных инвестиционных программ. В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любая коммерческая организация имеет ограниченную величину свободных финансовых ресурсов, доступных для инвестирования. Для того чтобы из всего многообразия возможных направлений вложения средств выбрать те, которые являются наиболее эффективными с точки зрения инвестиционных целей, необходимо провести их оценку.

Инвестиционный проект можно рассматривать как замысел, идею по приобретению, созданию или изменению объекта инвестирования с соответствующим описанием и обоснованием цели, инвестиционной привлекательности (инвестиционных качеств), а также возможностей практического воплощения.

В наиболее общем смысле, инвестиционный проект – это план или программа вложения капитала в реальные активы с целью получения результата, соответствующего цели и стратегии инвестора.

Цели, которые ставятся инициаторами инвестиционных проектов, могут быть самыми различными, а результаты, получаемые в ходе их реализации, – не обязательно носят характер очевидной прибыли. Могут быть проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами, выхода на новые рынки сырья и сбыта продукции (снижения рисков производства и сбыта), снижение затрат по другим проектам и производствам и др. Государственные инвестиционные проекты могут преследовать социальные или экологические цели. Во многих развитых странах очень остро ставится вопрос об охране окружающей среды и обеспечении безопасности продукции компаний для пользователей и природы. В этом случае традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям.

Большое значение при анализе проектов имеет определение степени взаимозависимости инвестиционных проектов. Независимые проекты могут оцениваться автономно, принятие или отклонение одного из таких проектов никак не влияет на решение в отношении другого. Альтернативные проекты являются конкурирующими; их оценка может происходить одновременно, но осуществляться может лишь один из них из-за ограниченности инвестиционных ресурсов или иных причин. Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на суммарный объём капиталовложений.

При оценке инвестиционных проектов надо помнить, что инвестиции – носители риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Более рискованными являются проекты, связанные с созданием новых производств и технологий, менее рискованные – проекты, выполняемые по государственному заказу, имеющие государственную поддержку.

Проекты могут быть кратко- и долгосрочными. К краткосрочным относятся проекты со сроком реализации до двух лет, к долгосрочным – свыше двух лет. Возможна и иная классификация проектов по срокам: краткосрочные (до 3 лет), среднесрочные (от 3 до 5 лет) и долгосрочные (свыше 5 лет).

Промежуток между моментом появления проекта и моментом его ликвидации называется жизненным циклом проекта (или проектным циклом).

Жизненный цикл проекта можно разделить на следующие стадии:

Идентификация проекта. Разрабатывается идея проекта, он проходит первичную проработку и сравнивается с другими вариантами проекта. Иначе говоря, это стадия предварительного технико-экономического обоснования.

Разработка проекта. На этом этапе идет детальная проработка всех аспектов проекта. Готовится окончательное технико-экономическое обоснование, проводятся маркетинговые исследования, определяются рынки сбыта будущей продукции, их основные сегменты, формулируются требования к продукции на основе анализа рынка. Осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами. Здесь также может проводиться юридическое оформление проекта (подготовка учредительных документов, договоров, контрактов и т.п.).

Оценка (экспертиза) проекта. Подготовленный бизнес-план изучается руководством фирм – участников проекта, независимыми экспертами, потенциальными кредиторами, федеральными и (или) муниципальными органами власти и управления.

Принятие проекта. На этом этапе руководство всех уровней и кредиторы принимают окончательное решение по проекту с учетом того факта, что у фирмы, как правило, есть альтернативные возможности использования капитала, ау кредиторов имеются предложения о финансировании других инвестиционных проектов.

Осуществление проекта. Эта стадия требует принципиально больших затрат, прием эти затраты носят необратимый характер (строительство зданий и сооружений, закупка оборудования, технологий и т.п.). Сложность этой фазы развития проект заключается также и в том, что проект еще не в состоянии самообеспечивать себя.

Для организаторов проекта в этот период чрезвычайно важной задачей является контроль за реализацией проекта, чтобы, с одной стороны, он не отклонялся от финансовых, временных и прочих показателей, заложенных в бизнес-план, а с другой – чтобы при необходимости оперативно внести изменения в проект.

Эксплуатация проекта и оценка его результатов. Этот период знаменуется началом производства продукции или оказания услуг. В финансовом плане для него характерным являются поступления от реализации продукции, работ (услуг) и текущие издержки.

Оценивается реальный эффект от инвестиционного проекта и сравнивается с планировавшимся заранее.

Не вызывает сомнений важность прединвестиционных исследований. Данный этап включает следующие стадии:

Поиск концепции проекта;

Предварительная подготовка проекта (технико-экономическое обоснование);

Оценка осуществимости и финансовой приемлемости проекта.

Некачественное обоснование проекта приводит к столь серьезным трудностям при его реализации, что они не всегда могут быть осуществлены в ходе реализации проекта. Поэтому чрезвычайно велика роль анализа проекта, позволяющего объективно оценить его качество с различных точек зрения, в том числе и с экономической, также необходима оценка степени риска. Подготовка инвестиционных проектов осуществляется на основе предварительной разработки бизнес-плана.

Бизнес-план инвестиционного проекта представляет собой стандартный документ, в котором подробно обоснована концепция реального инвестиционного проекта и приведены его основные параметры.

Бизнес-план должен убедительно доказать эффективность принятия инвестиционного решения для всех заинтересованных участников инвестиционного проекта: потенциальных инвесторов и кредиторов, экспертов, местной администрации и т.д. Прежде всего бизнес-план используют для обоснования долгосрочных инвестиционных решений, связанных с мобилизацией внешних источников финансирования для осуществления выпуска новой продукции посредством создания новых производственных мощностей или увеличения ее изготовления на базе технического перевооружения или реконструкции действующего производства.

Состав бизнес-плана и степень его детализации зависят от ряда факторов: масштабности проекта, его характера и целевой направленности, степени риска и др. В настоящее время определилась единая структура бизнес-плана, которая включает:

1. Вводная часть.

2. Обзор состояния отрасли (производства), к которой относится предприятие.

3. Описание проекта.

4. Производственный план.

5. План маркетинга и сбыта продукции.

6. Организационный план реализации проекта.

7. Финансовый план реализации проекта.

8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта.

Финансовый план реализации проекта готовится после того, как подготовлены план маркетинга и производственный план. Он должен включать краткий обзор условий, в которых будет действовать предприятие, данные по объему продаж, валовой прибыли, затратам на оборудование, оплату труда и другим затратам, а также подробный анализ доходов и расходов, формирования чистой прибыли и рентабельности предприятия. Этот раздел бизнес-плана может быть составлен только после того, как определены рамки (границы) проекта с учетом непредвиденных расходов и инфляции.

Непредвиденные расходы бывают материальные и финансовые. Материальные расходы связаны с точностью прогнозирования продаж, проектных требований, материалов и услуг и составляют от 5 до 10% сметной себестоимости объекта.

Финансовые расходы связаны с инфляцией, изменением базовой ставки ссудного процента и другими факторами.

Составление финансового плана проходит в несколько этапов:

1. Прогноз объема продаж на рынках для каждого года.

2. Расчет затрат на реализуемую продукцию и услуги на основе прогноза объемов продаж, действующих нормативов, ценовой политики и условий реализации.

3. Описание контрагентов, их надежности, распределение контрактов по времени, затраты по контрагентам.

4. Расчет обеспеченности сырьем, энергией, водой (технической и питьевой), запасными частями и эксплуатационными материалами на ближайшие 5 лет, обеспеченность трудовыми ресурсами.

5. Прогноз издержек (условно-постоянных, условно-переменных и суммарных) по годам.

6. Расчет планируемой прибыли для каждого года.

7. Анализ точки критического объема реализации – точки безубыточности.

8. Описание источников финансирования по следующей схеме:

Источники формирования ресурсов (собственные и заемные средства);

Политика распределения прибыли после уплаты налогов (доля прибыли, направляемая в фонд накопления, выплата дивидендов);

Мероприятия по контролю за платежами потребителей; финансовая политика по страхованию кредитов;

Критерии оценки эффективности;

Способы страхования.

Таким образом, в бизнес-плане составляются три базовые формы финансовой отчетности: отчет о прибыли, отчет о движении денежных средств и балансовый отчет.

Разработка бизнес-планов инвестиционных проектов тесно связана с выбранной предприятием стратегией управления портфелем реальных инвестиций.

Эффективность инвестиций определяется соотношением результата от вложений и инвестиционных затрат. Для комплексного определения эффективности инвестиционных проектов принято оценивать проекты по следующим позициям:

Эффективность проекта в целом.

Эффективность участия в проекте.

Эффективность проекта в целом оценивают для определения его потенциальной привлекательности для возможных участников и поиска источников финансирования. Она включает в себя:

а) общественную (социально-экономическую эффективность);

б) коммерческую эффективность.

Показатели общественной эффективности выражают социально-экономические последствия реализации проекта для общества в целом, включая не только непосредственно результаты и затраты проекта, но и внешние эффекты в смежных секторах экономики, а также экологические и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участников, реализующих проект (доходы и затраты).

Рассмотрим важнейшие принципы, применяемые в международной и отечественной практике для оценки эффективности инвестиций.

Первым из таких принципов является оценка возврата вложенных средств на основе показателя денежного потока, формируемого за счет прибыли и амортизационных отчислений. Показатель денежного потока можно применять для оценки результативности проекта с дифференциацией по отдельным годам эксплуатации объекта или как среднегодовой.

Вторым принципом оценки является обязательное приведение к настоящей стоимости как вложенного капитала, так и величины денежного потока. Это связано с тем, что процесс инвестирования осуществляется не одномоментно, а проходит ряд этапов, отражаемых в бизнес-плане.

Третьим принципом оценки является выбор дисконта в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в форме денежного потока) образуется с учетом следующих факторов:

средняя реальная дисконтная ставка;

темп инфляции;

премия за инвестиционный риск;

премия за низкую ликвидность инвестиций (при долгосрочном вложении капитала).

Четвертый принцип заключается в том, что выбирают различные вариации форм используемой ставки процента для дисконтирования денежных потоков, исходя из целей оценки.

Совокупность методов (показателей), применяемых для оценки эффективности инвестиций, можно разбить на две группы:

статические (не учитывающие фактор времени).

динамические (учитывающие фактор времени).

Статический подход, в силу своей простоты и оперативности находит широкое применение на предварительных стадиях проектного анализа при экспресс-оценке различных вариантов инвестиционного решения. Он предполагает вычисление таких показателей, как простая норма прибыли, срок окупаемости.

Простая норма прибыли (ARR) отражает эффективность инвестиций.

При использовании этого метода средняя за период жизни проекта чистая прибыль (P) сопоставляется со средней величиной инвестиций (IC):

Средняя величина инвестиций находится делением исходной суммы вложений на два при предположении, что по истечении срока реализации проекта все затраты будут списаны.

Чистой ликвидационной стоимостью является разность между его рыночной стоимостью с одной стороны и величиной ликвидационных затрат и удержанного налога с другой.

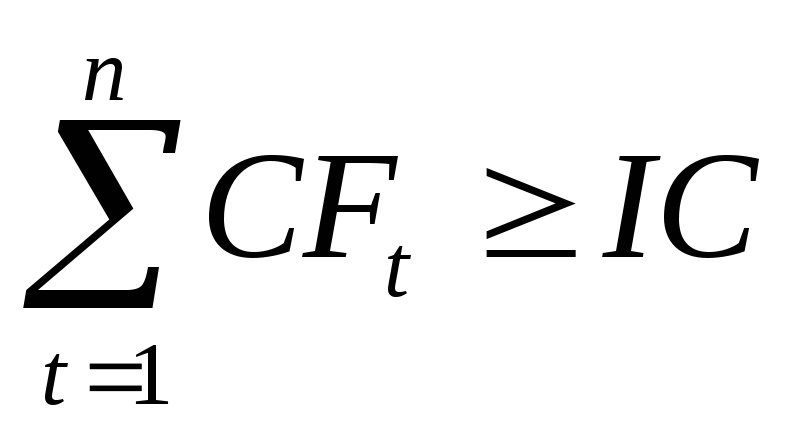

Срок окупаемости инвестиций (PP) характеризует продолжительность периода, когда проект будет работать «на себя». Метод состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Общая формула расчета показателя РР имеет вид:

РР

= min

n,

при котором

(2)

(2)

где: CF t – чистый денежный поток доходов;

IC – сумма денежных потоков затрат.

Показатель срока окупаемости инвестиций очень прост в расчетах, позволяет судить о ликвидности и рискованности проекта, т.к., например, длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

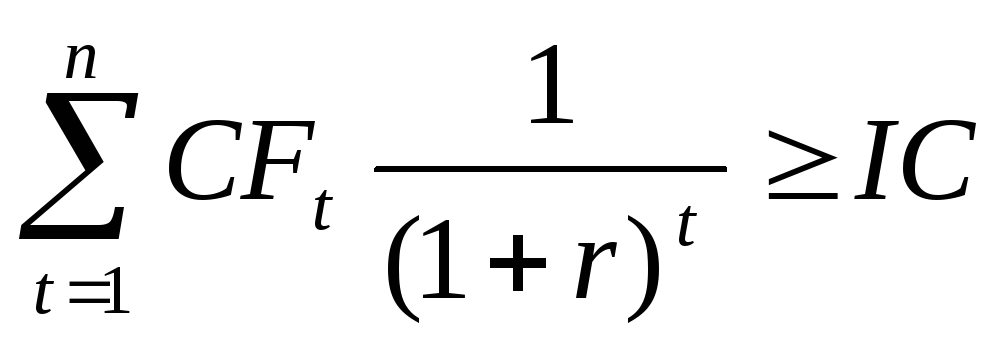

Чтобы ценность поступлений и выплат будущих периодов соответствовала текущему моменту времени, все платежи приводятся к одной дате (для удобства берется нулевой период, т.е. начало осуществление проекта) посредством дисконтирования. Дисконтирование – это способ приведения будущей стоимости денег к их стоимости сегодня. Дисконтирование осуществляется на основе метода начисления сложных процентов путем умножения соответствующей стоимостной величины на коэффициент дисконтирования α.

α = (1+r) - t ,

где r – норма дисконта;

t – порядковый номер периода жизненного цикла проекта.

В рамках подхода, предполагающего дисконтирование, предлагается вычисление таких показателей, как чистая текущая стоимость, внутренняя норма доходности, индекс прибыльности, срок окупаемости.

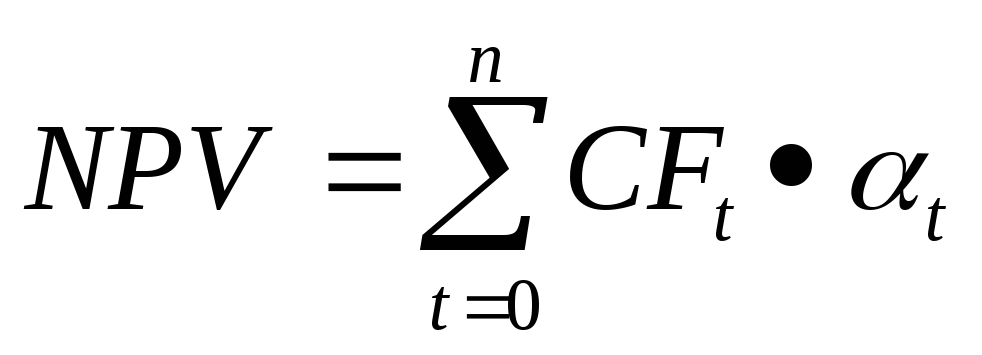

Чистая текущая стоимость (NPV) представляет собой сумму всех дисконтированных чистых денежных потоков проекта, приведенных к начальному периоду расчета, и характеризует интегральный эффект от реализации проекта.

Данный показатель является основным для оценки эффективности (состоятельности) инвестиционных проектов.

(3)

(3)

где CF t – величина чистого денежного потока t-го периода жизненного цикла проекта;

CF i = OCF t – ICF t ,

где: OCF t – величина чистых поступлений денежных средств от операционной деятельности по проекту t-го периода жизненного цикла проекта;

ICF t – величина инвестиционных платежей по проекту t-го периода жизненного цикла проекта;

r – норма дисконта;

n – количество периодов жизненного цикла проекта.

Очевидно, что если: NPV > 0, то проект признается эффективным и его следует принять;

NPV < 0, то проект следует отвергнуть, так как заданная норма прибыли не обеспечивается и проект убыточен;

NPV = 0, то проект только окупает произведенные затраты, но не приносит дохода.

С вычислением показателя NPV тесно связано вычисление дисконтированного срока окупаемости инвестиций (DPP).Формула расчета DPP имеет вид:

DPP

= min

n,

при котором

(4)

(4)

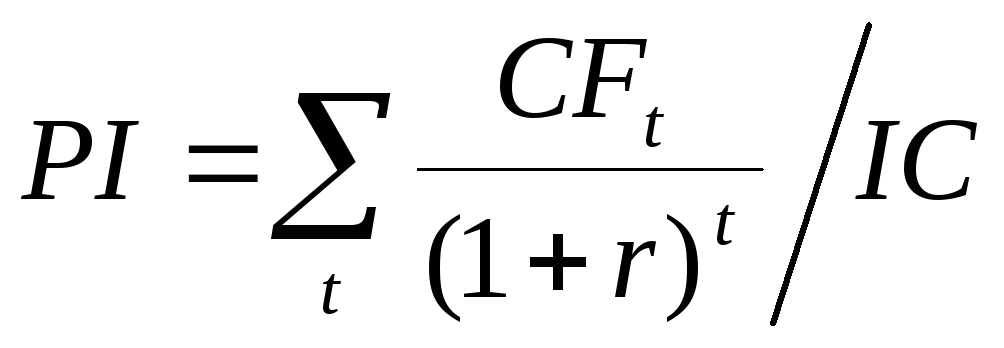

И Индекса прибыльности проекта (PI), который показывает, сколько единиц текущей величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчета показателя IP используется формула:

(5)

(5)

Если РI > 1, то проект следует принять;

Если РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

Если РI = 1, проект ни прибыльный, ни убыточный и его следует отвергнуть.

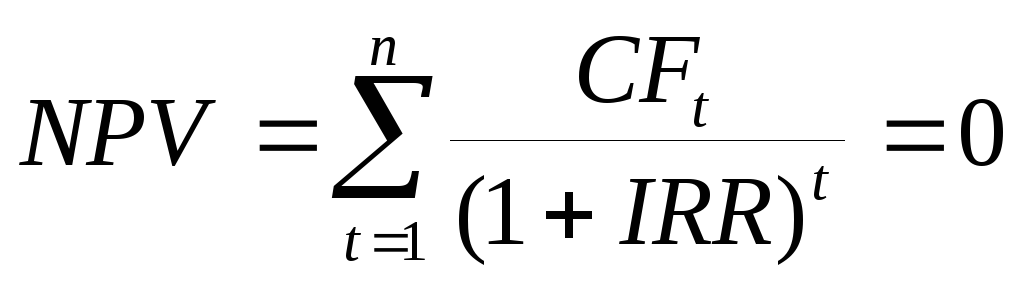

Другим показателем, рекомендуемым для оценки инвестиционного проекта, является внутренняя норма доходности инвестиций (IRR). Она является индивидуальной характеристикой каждого конкретного проекта и определяется его внутренними условиями, в отличие от нормы дисконта (r), задаваемой внешними условиями.

Под внутренней нормой доходности понимают такое значение ставки дисконта r, при котором чистая текущая стоимость инвестиционного проекта равна нулю: IRR = r, при котором NPV = f(r) = 0. Таким образом, IRR находится из уравнения:

(6)

(6)

Экономический смысл показателя IRR при анализе эффективности инвестиций заключается в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при котором проект останется безубыточным. Это обусловлено тем, что IRR является пороговым значением r. Если норма дисконта выше IRR, то мы получаем NPV < 0. Значит IRR может трактоваться как низший гарантированный уровень прибыльности инвестиционных затрат, или максимально допустимый для конкретного проекта уровень расходов. Для оценки рентабельности проекта достаточно сравнить IRR со ставкой дисконта (r), проект признается эффективным, если IRR > r. Одним из методов нахождения IRR является метод подбора значений r. Задается отправное значение r и вычисляется NPV; если NPV> 0, увеличиваем r (и наоборот), операция проводится до тех пор, пока не получим NPV=0.

При инвестировании проекта предприятие, как правило, несет определенные расходы за пользование заемными финансовыми ресурсами в виде процента, дивидендов, и т.п. показатель, характеризующий относительный уровень этих расходов называется средневзвешенной ценой капитала (WACC). Он отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность. Следовательно, предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > WACC. то проект следует принять;

IRR < WACC, то проект следует отвергнуть;

IRR = WACC, то проект ни прибыльный, ни убыточный.

Независимо от того, с чем сравнивается IRR, очевидно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

В отношении единичного проекта инвестиционное решение более-менее очевидно. Динамические методы оценки дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Проект, приемлемый по одному критерию, будет приемлем и по другим, поскольку между показателями NPV, PI, IRR, WACC имеются очевидные взаимосвязи:

если NPV > 0, то одновременно IRR > WACC и PI > 1;

если NPV < 0, то одновременно IRR > WACC и PI < 1;

если NPV = 0, то одновременно IRR = WACC и PI = 1.

В процессе оценки, анализа эксперт может получить результаты, когда по критерию NPV будет более привлекательным первый проект, а по критерию IRR – второй.

Ряд приведенных показателей может быть расширен. Так, цена капитала может рассматриваться не только как ставка дисконта, используемая в расчетах показателей эффективности, но и как самостоятельная характеристика, поскольку, как отмечалось, она показывает пороговое значение нормы отдачи инвестиционных вложений.

Ни один из критериев сам по себе не является достаточным для принятия решения. Каждый из них, неся определенную смысловую нагрузку, отражает тот или иной аспект эффективности инвестиционного проекта. Поэтому делается вывод, что решение о целесообразности принятия того или иного проекта стоит принимать на основании сравнения средневзвешенной цены капитала и совокупности статических и динамических показателей эффективности проекта.

Содержание

В классическом понимании бизнес подразумевает не только извлечение прибыли, но и формирование самих условий для увеличения дохода. Часто для этого требуется создание нового (или увеличение имеющегося) производства, обновление товарного ассортимента, расширение сферы предлагаемых услуг. Увидеть четкую финансовую перспективу и привлечь новые средства поможет инвестиционный проект – комплекс мероприятий по объекту, охватывающий все стадии воплощения определенной бизнес-идеи, от первоначального замысла до первых дивидендов.

Что такое инвестиционный проект

Важно понять общий характер термина инвестиционный проект. Это не только отдельный документ или сборник документов для инвестора, это еще и совокупность практических действий для достижения намеченного результата. Например, если речь идет об открытии нового магазина, то одного маркетингового исследования о покупательной способности населения микрорайона будет недостаточно. Понадобится архитектурный план здания, смета строительства, определение поставщиков оборудования, предварительные договоренности с подрядчиком и многое другое.

Важность бизнес-плана и его реализация

Самой главной частью инвестпроекта является бизнес-план, ведь он рассматривает эффективность произведенных капиталовложений, уровень стабильности, сроки получения прибыли. Это первое, куда заглянет инвестор в поисках ответа на вопрос, какую рентабельность имеет предлагаемая идея. При этом, правилом хорошего тона будет показать в бизнес-плане не только предполагаемую прибыльность проекта, но и возврат средств в критическом случае.

Не меньшее значение экономическое обоснование имеет и для самого инициатора, показывая в каком направлении нужно двигаться для достижения высоких показателей в будущем. Структурированность бизнес-плана подразумевает не только наличие отдельных разделов (маркетинговая стратегия, прогнозы, необходимые приобретения, оценки рисков и другие), но и описание пошаговой реализации идеи на практике. А этом случае предпринимателю будет гораздо легче проводить оценку собственной деятельности, ведь перед ним будет готовый прогноз развития ситуации.

Цели инвестиционного проекта

Хотя перед нами внушительный по объему документ, основная цель инвестиционного проекта может быть выражена одним предложением – показать, каким будет предполагаемый результат и что нужно сделать для его достижения. Эта простая формулировка скрывает за собой экономическую целесообразность капитальных вложений, поэтому может содержать десятки страниц множества документов, но знакомясь с этими данными, инвестор должен четко видеть выгоду, чтобы вкладывать свои средства.

Структура инвестиционного проекта

Для того чтобы быть эффективным инструментом для получения прибыли, составленный инвестиционный проект должен иметь четкую структуру. Это подразумевает наличие нескольких уровней, где обязательно находят отражение суммы затрат, стоимость единиц оборудования, признаки и критерии оценки, многие другие показатели, имеющие важное значение для организации процесса.

Традиционно бизнес-план состоит из двух разделов – это вступление (краткое резюме, в лаконичной форме дающее необходимую информацию) и основная часть. Четко структурированный второй блок должен включать в себя:

- подробное описание бизнес-идеи, цели, этапы осуществления;

- финансовый план;

- план реализации;

- оценку рисков.

По мере необходимости и имеющейся информации бизнес-план может дополняться альтернативными разделами. Во многих случаях положительным фактором будет наличие анализа рынка сбыта готовой продукции. Степень заинтересованности инвестора будет гораздо выше, когда он увидит не только профессионализм составителя, его компетентность в изложенной теме, но и серьезное отношение к получению капиталовложений.

Виды инвестиционных проектов по срокам реализации

Одна из важных характеристик, на которую сразу обращают внимание при оценке инвестпроектов – это срок реализации. Хронологически эта величина состоит из двух периодов – вложения средств и получения дохода, которые могут следовать друг за другом или какое-то время идти параллельно. Применительно к срокам реализации они бывают:

- краткосрочные (до 3 лет);

- среднесрочные (от 3 до 5 лет);

- долгосрочные (более 5 лет).

Эта информация очень важна для тех, кто будет вкладывать деньги, потому что позволит определить, спустя какое время предприятие начнет приносить доход, окупая вложенные средства. При этом нельзя сказать, что у какого-то одного вида документов есть преимущество перед другими. Все зависит от конкретной ситуации, вот почему, принимая решение о необходимости капитальных вложений, инвестор будет оценивать пакет документов по множеству показателей.

Инвестиционный план по объемам финансовых вложений

В зависимости от того, сколько средств планируется привлечь к работе, инвестпланы могут очень сильно отличаться друг от друга. Экономисты различают:

- Мега-проекты, вложения в которые которые измеряются сотнями миллиардов рублей. В эту категорию можно отнести строительство крупных промышленных объектов, в основном металлургической отрасли и переработки ресурсов.

- Крупные имеют вложения в десятки миллиардов рублей – это могут быть как самостоятельные объекты среднего размера, так и реконструкция мощностей уже имеющихся предприятий.

- Средние инвестпроекты с финансированием в несколько миллиардов рублей – сюда относится строительство или модернизация предприятий среднего размера.

- Мелкие (например, отдельная торговая точка), имеют объем от десятков миллионов до миллиарда рублей.

Классификация инвестиционных проектов по сферам деятельности

Самая многочисленная категория – это промышленные планы, предусматривающие разработку и выпуск новых типов продукции. Меньший размер, но не значение, имеют экономические и исследовательские программы, которые затрагивают развитие финансового рынка или научные разработки. Отдельно от других стоят не очень распространенные социальные и организационные проекты, к которым относятся реформы систем управления, здравоохранения или защиты окружающей среды.

Типы инвестиционных проектов по форме реализации

Реализация любого инвестпроекта предусматривает влияние на рынки товаров и услуг. Как правило, речь идет о разной масштабности воздействия на внутренние финансовые рынки, социальную и экологическую обстановку. По форме реализации проекты могут быть:

- Глобальные – затрагивающие в целом экономическую, технологическую или социальную ситуацию на планете в макроэкономическом масштабе.

- Народнохозяйственные – реализация которых проходит в масштабах экономики всей страны, поэтому затрагивающих множество участников.

- Региональные и локальные – не такие масштабные, рассчитанные на обслуживание отдельного региона (местности).

- Одиночные – реконструкция, модернизация или строительство отдельных предприятий.

Жизненный цикл инвестиционного проекта

Вне зависимости от объема вложений и формы реализации, любой инвестиционный проект имеет два четко выраженных периода: начало и завершение деятельности. Под началом понимается время появления идеи, которая в дальнейшем получает развитие, а завершение подразумевает прекращение всех работ в этом направлении. Интервал времени, заключенный между стадиями появления идеи и ее полной реализацией, называют жизненным циклом.

Фазы проектного цикла

Специалисты по экономике различают следующие основные стадии инвестиционного проекта:

- Прединвестиционная стадия включает в себя серию подготовительных работ, заключающихся в выборе оптимального варианта реализации, проведении маркетингового исследования, составлении бизнес-плата и другой необходимой документации. Вклады на этом этапе незначительные.

- Следующая стадия охватывает период от начала проектно-изыскательских работ до перехода предприятия в режим проектной мощности. В начале этой стадии не получено даже разрешение на строительство, в конце – завод работает полным ходом. Инвестиции на этом этапе могут составлять до 90% от общего объема.

- Эксплуатационная стадия в зависимости от выбранного направления может продолжаться от нескольких лет до нескольких десятилетий. Это период производства и реализации продукции, и на одно из первых мест выходит непрерывный мониторинг эффективности работы и общей экономической ситуации на рынке.

- Ликвидационная стадия подразумевает сворачивание производства, потому что оно исчерпало возможности и затраты начинают превышать доходы. При этом объект необязательно подлежит ликвидации – после реконструкции и новых инвестиций тут может быть возобновлена деятельность.

Оценка эффективности инвестиционного проекта

Вне зависимости от того, на какой стадии находится инвестиционный проект, для продуктивной деятельности необходима экономическая оценка. На начальных стадиях, в отсутствие фактических показателей, оценка будет носить прогнозный характер с наличием некоторых допущений. В дальнейшем эти данные обязательно должны корректироваться с учетом конкретной ситуации.

Инвестиционные затраты на реализацию проекта

Анализ инвестиционных проектов предусматривает математическое моделирование денежных потоков, куда должны включаться абсолютно все поступления за время жизненного цикла. При этом с самого начала работы над подготовкой необходимой документации необходимо четко руководствоваться принципом положительности. В простой формулировке он означает взгляд на процессы глазами инвестора, стремящегося к максимально эффективному результату при минимизации затрат.

Анализ и оценка денежных потоков

Денежные потоки в инвестпроекте представляют из себя два элемента: непосредственные поступления денежных средств и расходы, которые, в общем виде можно называть приток и отток. При этом, очень важной является оценка налоговой составляющей, потому что во многих случаях как раз она определяет, состоится проект или нет. Необходимо учитывать. что даже в простых случаях, не говоря об инновационных проектах, налоговое законодательство может быть сложным и допускающим разные толкования

Срок окупаемости инвестиционного проекта

Это один из самых важных показателей, ведь он демонстрирует необходимость инвестиций в дело. Существенным преимуществом является наглядность: чтобы дать инвестору информацию для дальнейших размышлений, можно без лишних слов сообщить ему, что в соответствии с бизнес-планом вложения окупятся через три года. Срок окупаемости представляет собой отношение общего количества инвестированных средств к среднегодовому доходу – так, затраченные на проект 6 миллионов при доходе 2 миллиона в год легко дадут три года окупаемости.

Показатели доходности

Для оценки прибыльности используются сразу несколько показателей:

- индекс доходности;

- внутренняя норма доходности;

- модифицированная внутренняя ставка доходности;

- ставка дисконтирования.

Для наглядности список может содержать и дополнительные характеристики денежных потоков – поступление и отток. Все эти показатели рассчитываются по специальным формулам, где в расчет берется очень много факторов, поэтому правильно сделать это могут только экономисты. Готовые данные предоставляются инвестору и будут служить хорошей характеристикой сделанных вложений в экономическом ракурсе.

Риски инвестиционных проектов

По своим характеристикам проектные риски представляют собой очень значительную категорию, включающей разнообразные факторы. Сюда относятся моменты маркетингового характера, несоблюдение графика, превышение бюджета, а также общеэкономические риски. Даже неспециалисту понятно, что не все эти показатели могут находиться под контролем (например, сложно влиять на курс валют), но задача профессиональных составителей проекта для инвестирования – свести эти опасности к минимуму. В этом случае, проект будет выглядеть гораздо привлекательнее в глазах инвестора.

Контроль реализации инвестиционных проектов

Для эффективного функционирования проекта и оперативной оценки необходимо постоянно сравнивать, насколько текущая ситуация соответствует запланированной. Помимо систематического наблюдения за протекающими процессами (мониторингом), необходимо выявлять отклонения и принимать меры по устранению, проводя корректирующие мероприятия. Все это помогает создать четкий и отлаженный механизм контроля за правильным освоением инвестиций.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Инвестиционный проект, понятие и назначение

Инвестиционный проект (ИП) - это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно - сметная документация, разработанная в соответствии с законодательством Российской Федерации и утверждёнными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес - план).

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли .Термин «инвестиционный проект» можно понимать в двух смыслах:

как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

как сам этот комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели .

Правильно составленный инвестиционный проект в конечном счёте отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доходы , которые окупят все затраты сил и средств? Очень важно составить инвестиционный проект на бумаге в соответствии с определенными требованиями и провести специальные расчеты - это помогает заранее увидеть будущие проблемы и понять, преодолимы ли они и где надо заранее подстраховаться.

Назначение инвестиционного проекта состоит в том, чтобы помочь предпринимателям и экономистам решить четыре основные задачи:

изучить емкость и перспективы будущего рынка сбыта;

оценить те затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами , по которым можно будет продавать свои товары , чтобы определить потенциальную прибыльность задуманного дела;

обнаружить все возможные «подводные камни», подстерегающие новое дело;

определить те сигналы и те показатели, на основе которых можно будет регулярно оценивать деятельность предприятия .

Классификация инвестиционных проектов При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, в недвижимость или валюту. Поэтому при инвестировании рекомендуется учитывать следующие основные моменты, например, капитальные вложения с длительными сроками окупаемости необходимо финансировать за счёт долгосрочных заёмных средств. Инвестиции со значительной степенью риска рекомендуется финансировать за счёт собственных средств (чистой прибыли и амортизационных отчислений). Необходимо выбирать такие инвестиции, которые обеспечивают инвестору достижение максимальной (предельной) доходности. Рентабельность инвестиций всегда должна быть выше индекса инфляции. Методические рекомендации также предполагают использование ряда важных принципов при разработке, анализе и экспертизе инвестиционных проектов, главные из которых - использование принципа альтернативности; разработка и экспертиза проекта по ряду обязательных разделов или аспектов, таких как технический коммерческий, институциональный, экологический, социальный, финансовый (микроуровень) и экономический (макроуровень); использование принятых в мировой практике критериев оценки эффективности проектов на основе определения эффекта путём сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и других показателей и приведение при этом предстоящих расходов и доходов к условиям их соизмеримости с учётом теории ценности денег во времени; учёт неопределённости и рисков, связанных с осуществлением проекта и т.д. Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов: I По отношению друг к другу: · независимые допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга; · взаимоисключающие т.е. не допускающие одновременной реализации. На практике такие проекты часто выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть осуществлен только один; · взаимодополняющие, реализация которых может происходить лишь совместно. II По срокам реализации (создания и функционирования):

краткосрочные (до 3 лет);

среднесрочные (3-5 лет);

долгосрочные (свыше 5 лет).

Краткосрочные проекты предполагают сжатые сроки реализации. Стоимость краткосрочного проекта может возрастать в процессе его реализации. Заказчик идёт на увеличение стоимости проекта для выигрыша времени сохранения приоритета в конкурентной борьбе на рынке сбыта. Краткосрочные (скоростные) проекты, как правило, характерны для предприятий с быстро обновляющимся ассортиментом продукции, на восстановительных работах, при создании опытных установок и т.п. Долгосрочными обычно являются проекты, реализующие капиталоёмкие вложения (например, вложение средств в строительство и реконструкцию объектов недвижимости). III По масштабам (чаще всего масштаб проекта определяется размером инвестиций): · малые проекты , действие которых ограничивается рамками одной небольшой фирмы, реализующей проект. В основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации. Малые проекты, как правило, не требуют особой проработки технико-экономического обоснования и связанных с ним вопросов. Вместе с тем допущенные при формировании проектов ошибки могут серьёзным образом сказаться на их эффективности. К малым проектам можно отнести также создание объектов социально-культурной сферы. · средние проекты - это, чаще всего, проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов, включая финансовые; · крупные проекты - проекты крупных предприятий, в основе которых лежит прогрессивно «новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках; · мегапроекты - это целевые инвестиционные программы, содержащие множество взаимосвязанных конечных проектов. Такие программы могут быть международными, государственными и региональными. Мегапроекты имеют следующие отличительные черты – они имеют высокую стоимость – от $1млрд.; фонды для реализации подобного рода проектов обычно превышают финансовые резервы, необходимы дополнительные источники финансирования, например, банковские кредиты, экспортные кредиты, смешанное кредитование.Мегапроекты требуют большой общий объём работ в человеко-часах: 2 млн. человеко-часов – на проектирование, 15 млн. человеко-часов – для строительства объектов; а сроки реализации составляют 5-7 лет и более. Мегапроекты оказывают влияние на социальную и экономическую сферы региона и даже страны, где он реализуется. Для отнесения проекта к малым, средним или мегапроектам используют следующие показатели: · объём капиталовложений; · трудозатраты; · длительность реализации; · сложность системы менеджмента; · привлечение иностранных участников; · влияние на социально-экономическую среду региона и т.п. IV По основной направленности:

коммерческие проекты , главной целью которых является получение прибыли;

социальные проекты , ориентированные, например, на решение проблем безработицы в регионе, снижение криминагенного уровня и т.д.;

экологические проекты , основу которых составляет улучшение среды обитания;

другие

V В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку :

глобальные проекты , реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

народнохозяйственные проекты , реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране, и при их оценке можно ограничиваться учетом только этого влияния;

крупномасштабные проекты , реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельно взятой стране;

локальные проекты , реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в определенных регионах и (или) городах, на уровень и структуру цен на товарных рынках.

VI Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом:

надежные проекты , характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу);

рисковые проекты , для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

VII С точки зрения участников проекта наиболее существенным является учёт следующих участников: · государственных предприятий; · совместных предприятий; · зарубежных инвесторов. На практике данная классификация не является исчерпывающей и допускает дальнейшую детализацию. 1.3

1.2. Статические методы оценки эффективности инвестиционных проектов. К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли. Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений (денежные поступления за вычетом расходов). Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал. Если поток доходов неравномерный, расчет показателя предполагает определение величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины (пошаговое суммирование годичных сумм денежных поступлений до достижения суммы инвестиций). Преимущество метода заключается в легкости его расчета, достаточной простоте для понимания и приемлемости в качестве субъективного критерия в оценке проектного риска (при большом сроке окупаемости можно говорить о значительной степени неопределенности получения ожидаемых инвестиционных результатов). Недостаток в том, что он не учитывает временную стоимость денег, игнорирует денежные потоки за пределами срока окупаемости, может быть использован только при условии равного срока действия сравниваемых проектов и единовременного характера первоначальных вложений. Простая норма прибыли (показатель бухгалтерской рентабельности инвестиций, коэффициент эффективности инвестиций, расчетная норма прибыли) это отношение средней величины дохода предприятия по бухгалтерской отчетности к средней величине инвестиций. Средняя величина инвестиции находится делением исходной суммы вложений на 2, при условии, что по истечении срока реализации проекта все затраты будут списаны. Если допускается наличие остаточной или ликвидационной стоимости ее величина исключается. Применение показателя основано на сопоставлении его расчетного уровня со стандартными для организации уровнями рентабельности. Одобрению подлежат лишь те проекты, которые увеличивают достигнутый ранее на предприятии уровень эффективности производственно-хозяйственной деятельности. Основное преимущество критерия заключается в легкости расчетов и простоте применения, а недостаток в том, что он не учитывает временную стоимость денег, а также для его определения используется учетная прибыль, в то время как в процессе долгосрочного инвестирования более обоснованными являются решения, принятые на основе денежно-потокового анализа.

1.4.

Динамические методы оценки эффективности

инвестиционных проектов.

Критерии,

основывающиеся на технике расчета

временной стоимости денег, называются

дисконтированными критериями.

В

мировой практике наиболее часто

употребляются следующие:

1. Чистый

дисконтированный доход NPV (чистая текущая

стоимость) представляет собой

дисконтированный показатель ценности

проекта, определяемый как сумма

дисконтированных значений поступлений

за вычетом затрат, получаемых в каждом

году в течение срока жизни проекта.

![]() РV-

текущая стоимость проектных денежных

потоков,

I - начальные инвестиционные

затраты,

CF (1,n)- чистый денежный

поток в период t,

n - планируемый

срок реализации инвестиционного

проекта,

r - проектная дисконтная

ставка.

Для признания проекта

эффективным с точки зрения инвестора

необходимо, чтобы его NPV был положительным,

при сравнении альтернативных проектов

предпочтение отдается проекту с большим

значением NPV (при условии, что оно

> 0).

2. Индекс доходности РI

характеризует отдачу проекта на вложенные

в него средства. Это отношение суммы

элементов денежного потока от операционной

деятельности к абсолютной величине

дисконтированной суммы элементов

денежного потока от инвестиционной

деятельности.

Критерий

очень удобен при выборе одного проекта

из ряда альтернативных, имеющих примерно

одинаковые значения NPV (если два проекта

имеют равный NPV, но разные объемы требуемых

инвестиций, то выгоднее тот, который

обеспечивает большую эффективность

вложений), либо при комплектовании

портфеля инвестиций с целью максимизации

суммарного значения NPV.

З.

Дисконтированный срок окупаемости

равен продолжительности наименьшего

периода, по истечении которого чистый

дисконтированный доход становится и

продолжает оставаться неотрицательным.

4.

Внутренняя норма рентабельности IRR -

представляет собой процентную ставку

r, которая делает текущую стоимость

проектных денежных потоков равной

начальным инвестиционным затратам,

т.е. r = IRR, если NPV = 0. Это ставка

дисконтирования, при которой достигается

безубыточность проекта.

Существуют

следующие четыре способа нахождения

IRR:

- методом проб и ошибок;

- с

использованием упрощенной формулы;

-

при помощи финансового калькулятора;

-

применяя стандартные значения текущей

стоимости аннуитета при постоянном

значении чистого денежного

потока.

Практическое применение

данного метода сводится к последовательной

итерации, с помощью которой находится

дисконтирующий множитель, обеспечивающий

равенство NPV=0.

Ориентируясь на

существующие в момент анализа процентные

ставки на ссудный капитал, выбираются

два значения коэффициента дисконтирования

<

таким

образом, чтобы в интервале от

до

функция

NPV меняла свое значение с + на - или

наоборот. Далее используют

формулу:

Точность вычислений обратна длине

интервала, поэтому наилучшая апроксимация

достигается в случае, когда длина

интервала принимается минимальной

(1%).

Преимущества использования IRR,

заключаются в следующем: прост в понимании

менеджера, учитывает временную ценность

денежных вложений, показывает рисковый

край (предельные значения процентной

ставки и срок окупаемости), для его

расчета не требуется предварительно

определять величину проектной дисконтной

ставки. Недостатки связаны с неоднозначностью

математического определения IRR в случае

нетрадиционных денежных потоков и

некорректной оценкой взаимоисключающих

проектов с разными масштабами

капиталовложений.

Критерии IRR, NPV и

PI являются фактически разными версиями

одной и той же концепции, поэтому их

результаты связаны друг с другом.

Таким

образом, можно ожидать выполнения

следующих математических отношений

для одного проекта:

если NPV > 0, то

PI >1, IRR > r;

если NPV < 0, то PI <1,

IRR< r;

если NPV = 0, то PI =1, IRR = r.

Для

того, чтобы проект мог быть признан

эффективным, необходимо и достаточно

выполнение одного из следующих

условий:

1. NPV >= 0.

2. IRR >= r

3.

РI >=1.

4. РВд< Т.

РV-

текущая стоимость проектных денежных

потоков,

I - начальные инвестиционные

затраты,

CF (1,n)- чистый денежный

поток в период t,

n - планируемый

срок реализации инвестиционного

проекта,

r - проектная дисконтная

ставка.

Для признания проекта

эффективным с точки зрения инвестора

необходимо, чтобы его NPV был положительным,

при сравнении альтернативных проектов

предпочтение отдается проекту с большим

значением NPV (при условии, что оно

> 0).

2. Индекс доходности РI

характеризует отдачу проекта на вложенные

в него средства. Это отношение суммы

элементов денежного потока от операционной

деятельности к абсолютной величине

дисконтированной суммы элементов

денежного потока от инвестиционной

деятельности.

Критерий

очень удобен при выборе одного проекта

из ряда альтернативных, имеющих примерно

одинаковые значения NPV (если два проекта

имеют равный NPV, но разные объемы требуемых

инвестиций, то выгоднее тот, который

обеспечивает большую эффективность

вложений), либо при комплектовании

портфеля инвестиций с целью максимизации

суммарного значения NPV.

З.

Дисконтированный срок окупаемости

равен продолжительности наименьшего

периода, по истечении которого чистый

дисконтированный доход становится и

продолжает оставаться неотрицательным.

4.

Внутренняя норма рентабельности IRR -

представляет собой процентную ставку

r, которая делает текущую стоимость

проектных денежных потоков равной

начальным инвестиционным затратам,

т.е. r = IRR, если NPV = 0. Это ставка

дисконтирования, при которой достигается

безубыточность проекта.

Существуют

следующие четыре способа нахождения

IRR:

- методом проб и ошибок;

- с

использованием упрощенной формулы;

-

при помощи финансового калькулятора;

-

применяя стандартные значения текущей

стоимости аннуитета при постоянном

значении чистого денежного

потока.

Практическое применение

данного метода сводится к последовательной

итерации, с помощью которой находится

дисконтирующий множитель, обеспечивающий

равенство NPV=0.

Ориентируясь на

существующие в момент анализа процентные

ставки на ссудный капитал, выбираются

два значения коэффициента дисконтирования

<

таким

образом, чтобы в интервале от

до

функция

NPV меняла свое значение с + на - или

наоборот. Далее используют

формулу:

Точность вычислений обратна длине

интервала, поэтому наилучшая апроксимация

достигается в случае, когда длина

интервала принимается минимальной

(1%).

Преимущества использования IRR,

заключаются в следующем: прост в понимании

менеджера, учитывает временную ценность

денежных вложений, показывает рисковый

край (предельные значения процентной

ставки и срок окупаемости), для его

расчета не требуется предварительно

определять величину проектной дисконтной

ставки. Недостатки связаны с неоднозначностью

математического определения IRR в случае

нетрадиционных денежных потоков и

некорректной оценкой взаимоисключающих

проектов с разными масштабами

капиталовложений.

Критерии IRR, NPV и

PI являются фактически разными версиями

одной и той же концепции, поэтому их

результаты связаны друг с другом.

Таким

образом, можно ожидать выполнения

следующих математических отношений

для одного проекта:

если NPV > 0, то

PI >1, IRR > r;

если NPV < 0, то PI <1,

IRR< r;

если NPV = 0, то PI =1, IRR = r.

Для

того, чтобы проект мог быть признан

эффективным, необходимо и достаточно

выполнение одного из следующих

условий:

1. NPV >= 0.

2. IRR >= r

3.

РI >=1.

4. РВд< Т.

Вливание инвестиционных средств необходимо для развития любого бизнеса, вне зависимости от отрасли, степени развития и осуществляемого направления. Пример удачного и выгодного инвестиционного проекта – это техническое переоснащение предприятия, усовершенствование его производительности, и, как результат – повышение коммерческой ликвидности.

Цель создания

Проект любого бизнеса – это совокупность документов, которые показывают перспективы вложения средств.

К таким документам относятся:

- технические расчёты;

- генеральный план будущего объекта;

- маркетинговая стратегия;

- анализ устойчивости бизнес проекта;

- анализ о финансовом состоянии компании.

Цель расчетов показать (в большинстве случаев инвестору, который планирует вкладывать средства) его ликвидность. По большому счёту, правообладатель идеи (разработчик) имеет понимание того, как вся предложенная структура бизнеса должна работать, как она должна развиваться, какие существуют риски. Идейный разработчик понимает все составляющие для удачного ведения бизнеса, но не имеет главного инструмента – финансов. С другой стороны, инвестор имеет средства, хочет их вложить в дело и ищет наиболее выгодный для себя вариант.

Проект – это тот компонент между инвестором и разработчиком, который позволяет воплотить разные цели во благо одного результата – успеха. В свою очередь, две разноцелевые структуры получают то, что нужно: инвестор – средства в заявленном количестве в нужное время, а идейный правообладатель – возможность перевести свои идеи из фантазий и формул на листе бумаги в жизнь.

Суть расчётов

Проект, инвестиции, капиталовложения – это кажется таким далёким, чем-то тем, что может касаться исключительно бизнесмена, у которого есть как минимум миллион свободных средств на капиталовложения. На самом деле, инвестором может стать каждый из нас, главное – выбрать удачный перспективный вариант для собственных инвестиций, немного разбираться в том деле, куда планируются финансовые вливания. К примеру, металлург не может оценить реальные риски минипекарни, а пекарь не сможет разобраться в финансовых отчётах по прибыльности предприятий металлургической промышленности. Поэтому главное правило – понимание отрасли, в которой планируется реализовать инвестиционный проект.

Экономисты и финансисты любят говорить, что даже самый убыточный проект будет на практике более удачным и материально обоснованным, чем самый идеальный план, который так и не нашёл своего инвестора

Существует огромное количество экономических формул, примеров с образцами, как рассчитать эффективность формата ведения бизнеса.

Но даже с такими расчётами, которые могут показать прибыльность, перспективность выбранного инвестиционного проекта, без реального понимания специфики дела не обойтись. Расчёты – это дело профессионально обученных экономистов, которые могут цифрами показать выгоду инвестиционного проекта. На практике важно понять простые истины, изучить все особенности бизнеса, составляющие его успеха.

Пример: проект деревообрабатывающего мебельного предприятия

Наименование

Деревообрабатывающее Пермское предприятие, предназначенное для производства мебели и гарнитуры из натурального дерева разных сортов, пиломатериалов.

Характеристика разрабатываемого проекта

На указанный период времени предприятие состоит из двух цехов, направленность которых – производство корпусной детской мебели. В ходе инвестиционного проекта планируется расширить производство, наладив изготовление мягкой мебели для детских комнат. Регион производственных мощностей – г.Канск (Красноярский край). Предприниматель рассчитывает расшить сферу мебельного производства, увеличив продажи за первый год на 20%, на каждый последующий год на 15-18%.

Объём планируемых инвестиций – 15 млн. рублей.

Исследование рынка на основе маркетингового мониторинга в период с 2010 по 2017 годы

Детская корпусная мебель из натурального дерева и пиломатериалов (ДСП, ДВП) – продукт, который пользуется популярностью как в городе, так и в регионе. Набирающее популярность направление – мягкая мебель для детских комнат, будет столь же востребована и актуальна, как и производимая корпусная мебель. Производство в период с 2014 по 2017 годы заключило более 10 крупных контрактов, которые ориентированы на регулярные поставки корпусной мебели для детских дошкольных учреждений и для продажи в магазинах.

Новое направление поможет снизить расходы по заключенному ранее договору с компанией, которая занимается производством мягкой мебели. На основании указанной договоренности, предприятие при необходимости закупает мягкую мебель и формирует комплект для детской комнаты. При наличии собственного производства можно сэкономить на оплате такого типа продукции, производя ее самостоятельно.

С 2010 по 2017 годы компания сумела разработать стратегию и экономическое обоснование для собственной продукции таким образом, чтобы предложения были более выгодными для потребителя. Существует широкий ассортимент как недорогого сегмента, так и эксклюзивной мебели из натурального цельного дерева (ольха, дуб, ясень, осина). Были периоды снижения активности покупателей (2012-2014), но сегодня спрос на продукцию стал такой же актуальный. Планируется производить около 1000 комплектов мягкой мебели для детской комнаты в год.

Технология строительства технического оснащения для нового направления

Поскольку компания выкупила здание для производства мебели, и есть возможность задействовать пустующие комнаты здания, то средства на приобретение или строительство дополнительного корпуса не потребуются. Проведены следующие исследования, акты о результатах которых прилагаются в бизнес-плане:

- произведены расчёты по потреблению света, воды, отопления в новом обустроенном помещении;