Традиционное урегулирование убытков по осаго. Вопросы категории урегулирование по осаго. Лица, обладающие правом на получение страховой выплаты

Wed Apr 16 18:03:00 MSK 2014

Этапы урегулирования

«РЕСО-Гарантия» - одна из крупнейших розничных страховых компаний, поэтому процесс урегулирования убытков по массовым видам страхования здесь - практически конвейерная технология. Из каких этапов состоит этот процесс и как в компании оптимизируют его по времени, рассказывает начальник управления качества обслуживания клиентов СК «РЕСО-Гарантия» Артем Мазур.

Отработанная технология.

В компанию «РЕСО-Гарантия» ежемесячно поступают заявки на более чем 60 тысяч убытков. Клиентскому подходу к урегулированию убытков в компании уделяют очень серьезное внимание. Если говорить о процедуре урегулирования убытков в моторном страховании, то следует разделить два вида страхования - ОСАГО и КАСКО. В связи с тем, что результат урегулирования по этим видам страхования различается, - в ОСАГО, результатом является денежная компенсация, а в КАСКО, в большинстве случаев, направление на ремонт автомобиля, - то и технологии урегулирования убытков в ОСАГО и в КАСКО принципиально разные.

В случае ОСАГО пострадавшему в ДТП предоставляются только финансовые средства, дальше он сам принимает решение, где чинить автомобиль, где покупать запчасти, как все нужно организовать.

По КАСКО сервис выше. Здесь страховщик действует за клиента и клиент на выходе получает отремонтированный автомобиль.

Когда страхователь заявляет в компанию об убытке, первым делом заводится выплатное дело, информация об убытке заносится в нашу базу данных. Эта база - единая для всех видов убытков.

Крупнейший выплатной центр

«РЕСО-Гарантия», куда по урегулированию ОСАГО приезжают все московские клиенты компании, находится в Москве в районе метро Тульская. В Подмосковье есть свои центры урегулирования убытков по ОСАГО. Но при этом любой клиент имеет право обратиться за возмещением в любом регионе, вне зависимости от своего места проживания.

Если автомобиль на ходу, клиент должен приехать на машине, написать заявление и показать автомобиль нашему эксперту; если не на ходу, мы направляем эксперта в то место, где находится автомобиль.

Итак, первый этап - заводим дело. Вносим все данные о ДТП в нашу электронную систему. На втором этапе автомобиль осматривает представитель независимой экспертизы. Он фиксирует внешние повреждения транспортного средства, заметные невооруженным глазом, то, что можно зафиксировать, сфотографировать, не разбирая автомобиль. После фиксации всех внешних повреждений эксперт составляет акт осмотра. Копию этого акта в обязательном порядке получает клиент.

Мы осознаем, что время, проведенное в очереди - первый раздражитель, с которым наш клиент сталкивается при обращении за получением страховой выплаты. Поэтому в компании контролируется время, которое затрачивают сотрудники на все операции по урегулированию убытка. Система электронной очереди позволяет фиксировать общее время нахождения клиента в центре урегулирования убытков, а также время прохождения им каждой операции.

Мы регулярно, раз в год, проводим опрос клиентов о том, какое время ожидания в очереди для них комфортно. Последний опрос показал, что ожидание в рамках 20 минут клиента не раздражает. Стандартное время ожидания по КАСКО существенно меньше 20 минут. По ПВУ (прямое возмещение убытков, т.е. когда пострадавший в ДТП обращается за выплатой в свою страховую компанию, а не в компанию виновника ДТП) и ОСАГО около 15 и 20 минут соответственно. Но во многом время обслуживания зависит от загруженности зала.

Например, если клиент придет в Центр урегулирования убытков в понедельник утром, скорее всего, время его ожидания в очереди будет менее минуты. Для минимизации времени ожидания мы контролируем кривую загруженности зала по часам и дням недели и подстраиваем под нее рабочие графики персонала.

Например, мы знаем, что в воскресенье или в понедельник загрузка меньше, соответственно у наших сотрудников изменяется график работы и мы даем им больше отдыхать в эти дни. Также мы знаем, что загрузка всегда меньше до обеда в любой день. Соответственно, мы стараемся, насколько это возможно, обеспечивать оптимальное количество сотрудников в центре выплат.

Раз в две недели мы передаем статистическую информацию о загрузке зала в колл-центр для операторов. Операторы знают, что в определенные часы зал может быть перегружен, а в другие часы свободен. Существует сезонность обращений: летом - одна ситуация, зимой другая. При обращении клиента по телефону оператор ему рекомендует время с минимальной загрузкой зала. Все эти процедуры и регламенты снижают время ожидания.

Наш центр выплат работает по продленному дню с 8-30 до 20-30. Кроме того, мы работаем в субботу и воскресенье, то есть семь дней в неделю. Исключение составляют общероссийские праздники. Центр урегулирования открыт и в новогодние каникулы, за исключением первого и седьмого января. Мы понимаем, для того чтобы клиенты были довольны обслуживанием, нужно дать им возможность прийти в центр урегулирования в удобные для них часы.

После того как составлен акт осмотра, для клиента наступает период ожидания. Этот период прописан в законе об ОСАГО - 30 дней. Клиент просто ждет, когда деньги поступят на его счет. Для получения выплаты он может предоставить или свои реквизиты, или мы бесплатно выпускаем для него карточку нашего банка-партнера. При получении страховой выплаты клиент никаких дополнительных расходов не несет. Конечно, в реальных условиях мы не ждем 30 дней, всегда стараемся выплатить деньги быстрее.

Для ускорения процесса выплат мы разделили всех клиентов на две категории. Первая - владельцы автомобилей, которые пострадали от наших клиентов, но по какой-то причине обратились не в свою страховую компанию, а к нам. Вторая - это наши клиенты, которые пострадали в ДТП и обратились к нам за выплатой, так называемым ПВУ - прямым возмещением убытков. Для чужих клиентов, но обратившихся к нам, мы выдерживаем срок по закону, т.е. не более 30 дней. Для наших клиентов мы организовали ускоренную процедуру выплаты - за 7 дней.

В ОСАГО можно конкурировать только сервисом, и "РЕСО-Гарантия" активно пропагандирует эту услугу, тем самым стимулируя автовладельцев страховаться у нас.

По прямому возмещению убытков провести страховую выплату можно минимум за семь дней.

Первый день - день обращения и оформления страхового случая. Наследующий день мы отправляем подготовленный пакет документов в компанию виновника аварии через электронную систему, которую контролирует РСА. Согласно процедуре РСА, компания виновника должна нам дать акцепт на урегулирование этого убытка нами.

Срок ожидания этого акцепта составляет 5 дней. Соответственно, следующий день - подготовка выплаты.

Пока клиент ждет выплаты, страховая компания должна провести расчет убытка. В законе об ОСАГО предусмотрено проведение расчета независимым экспертом.

Это сделано специально, чтобы избежать предвзятых оценок. Но сейчас существует несколько методик расчета убытка, и пока их несколько, экспертам сложно между собой договориться, разница же в методиках расчета убытка является основным предметом споров клиентов со страховщиками. РСА трудится над разработкой единой методики расчета, и ее появление может существенно упростить ситуацию в урегулировании.

На расчет независимого эксперта уходит несколько дней. Затем расчет убытка направляется на проверку сотруднику "РЕСО-Гарантия". Проверка осуществляется по формальным критериям:

правильно ли указан полис, даты событий, характер повреждений, все ли детали учтены. Если возникают сомнения в качестве расчета, то сотрудник компании может запросить пояснения у независимого эксперта. Каждый расчет проверяет эксперт страховой компании, так как именно она оплачивает полученную в результате сумму.

На этом же этапе сотрудник компании проверяет документы на факт возможного мошенничества. Если есть сомнения - дело отправляется трассологам или в службу безопасности.

Человеческий фактор

Следующий элемент качественного обслуживания клиента - квалификация наших сотрудниковРабота с так называемым "человеческим фактором". Понятно, что за выплатами приходят люди в напряженном состоянии. Многие с ожиданием негатива, заранее настроенные на конфликт. Для минимизации конфликтных ситуаций мы стараемся сделать обслуживание максимально технологичным.

Система сама регулирует, когда и к кому клиент будет обращаться, вне зависимости от желания оператора. Система автоматически определяет загрузку операторов и направляет человека к тому, кто свободен. Таким образом, предвзятое отношение к клиенту со стороны сотрудника страховой компании исключено.

При обращении клиента в коллцентр оператору нужно его идентифицировать. Разговаривая с клиентом, оператор обязан перед собой на экране видеть данные о нем: полис, чтобы понимать, на каких условиях клиент у нас застрахован, какие страховки у него есть в РЕСО и какой набор дополнительных сервисов по ним предусмотрен. Даже если у клиента нет под рукой полиса, оператор постарается его идентифицировать по любым имеющимся данным.

Например, для идентификации можно назвать ФИО и прописку, посмотреть VIN и номер машины.

Наши операторы проходят специальное двухнедельное обучение, прежде чем приступить к работе, в первые полгода за новичками ведется дополнительный контроль дежурными менеджерами. Дежурный менеджер может прослушать разговор, вклиниться в разговори поправить оператора, если тот не прав. Мы никогда не оставляем неопытного оператора с клиентом один на один. В дополнение, сотрудники колл-центра разделены на разные группы по направлениям работы с клиентом. К примеру, есть группа ДТП. К ним попадают только те клиенты, которые звонят с места аварии. Операторы этой группы лучше всего владеют знаниями, которые необходимы, чтобы помочь человеку в этой ситуации.

Они умеют успокоить клиента, быстро вызвать эвакуатор, аварийного комиссара, ГИБДД. Нам важно, чтобы пострадавший в ДТП человек не чувствовал себя брошенным.

Еще один аспект.

«РЕСО-Гарантия» является агентской компанией. У нас более 20 тыс. агентов. Среди прочих тем, которые проходят на обучении все агенты, есть лекции по выплатам. Агентам подробно рассказывают о правовых основах страховых выплат, как строятся бизнес-процессы при выплатах, какие права и обязанности у агента и клиента при урегулировании убытков, каковы стандарты обслуживания. Таким образом, агенты понимают, что они могут потребовать от коллег, которые работают в урегулировании убытков.

Сопровождать клиента на всех этапах обслуживания - это своего рода миссия агентов РЕСО. Концептуально, агент РЕСО - это друг семьи, семейный страховой консультант и помощник. Он должен уметь проконсультировать клиента по всем вопросам касательно страхования, включая урегулирование убытка, должен быть всегда на связи с клиентом, помогать советом, имеет право знать о том, как происходит процесс урегулирования убытка, в том числе может доопределенной степени в него вмешиваться. Например, если, по мнению выплатника, случай является не страховым и компания вправе отказать клиенту, мы прежде всего согласовываем возможный отказ с продавцом - страховым агентом.

Вообще отказ по выплате согласовывается внутри компании с несколькими структурами. Андеррайтеры должны дать свое одобрение на отказ, предварительно запросив мнение о клиенте в агентстве, которое с ним работает. Если продавец объяснит, почему этот клиент очень важен компании, то последняя может пойти навстречу и осуществить страховую выплату, даже несмотря на то, что обстоятельства страхового случая представляются спорными.

Итак, мы обучаем сотрудников, доводим до их сведения политику компании, корпоративную культуру. Совершенствуем процедуры. Даже если оператору попадется придирчивый клиент, конфликта не произойдет, так как сотрудник будет действовать по отработанной процедуре, которая помогает избежать конфликтных ситуаций.

Современные страховые технологии, Москва, 14 апреля 2014 года

При наступлении события, которое по условиям договора страхования могло бы явиться основанием для возникновения обязанности Страховщика по выплате страхового возмещения, Страхователь обязан немедленно, как только это станет ему известно (но не позднее 48 часов с момента наступления такого события), уведомить Страховщика, а также компетентные органы и соответствующие органы надзора о случившемся. Страхователь обязан сохранять поврежденное имущество в том виде, в каком оно оказалось после страхового случая, до прибытия представителя Страховщика или до истечения трех дней после получения Страховщиком извещения о страховом случае, а также обеспечить право на регресс к виновной стороне.

Страхователь также обязан: а) принять меры к спасанию застрахованного имущества, по возможности предотвращать или уменьшать убыток, при этом следовать указаниям Страховщика, если таковые последуют; б) незамедлительно представить в органы МВД список похищенного (утраченного) имущества; в) обеспечить Страховщику возможность по его требованию проводить в рамках возможного любое расследование причин и размера убытка, предоставлять для этих целей любую информацию в письменном виде; г) избегать по возможности каких-либо изменений на месте убытка до тех пор, пока Страховщик не даст на это согласие. После получения Страховщиком от Страхователя извещения о наступлении страхового случая Страховщик обязан в трехдневный срок составить страховой акт осмотра погибшего и/или поврежденного имущества, в котором также отражаются иные обстоятельства, имеющие существенное значение для определения причины страхового случая и размера убытка.

Убытки возмещаются:

При полной гибели (утрате, похищении) всего застрахованного имущества - в сумме, равной действительной стоимости погибшего (утраченного, похищенного) имущества на день наступления страхового случая, исчисленной в соответствии с порядком, за вычетом стоимости сохранившихся остатков, годных к использованию, но не больше страховой суммы;

При повреждении застрахованного имущества - в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действовавших на день наступления страхового случая, за вычетом износа на день страхового случая и стоимости сохранившихся остатков, годных к использованию, в пределах страховой суммы.

Затраты на восстановление и ремонт не включают в себя расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательным, профилактическим ремонтом и обслуживанием, а также иные расходы, не связанные со страховым случаем;

Если на момент наступления страхового случая страховая сумма окажется ниже действительной стоимости застрахованного имущества, то при повреждении имущества возмещению подлежит часть убытка, пропорционально отношению страховой суммы к действительной стоимости имущества, если иное не оговорено договором страхования. Страхователь не имеет права отказаться от оставшегося после страхового случая имущества (хотя бы и поврежденного), и стоимость такого имущества удерживается из суммы страхового возмещения постоимостной оценке, устанавливаемой по соглашению сторон, Страховшик возмещает убытки от страховых случаев в пределах страховой суммы, согласованной по каждому объекту (категории, группе) застрахованного имущества, а также расходов по предотвращению, сокращению убытка и расходов по спасанию.

Убытки возмещаются в той валюте, в которой уплачен страховой взнос, если договором страхования не предусмотрено иное.

Размер убытка определяется представителем Страховщика при участии Страхователя.

Требуя возмещения убытка, Страхователь должен документально доказать:

- а)свой интерес в застрахованном имуществе;

- б)наличие страхового случая;

- в)размер своей претензии по убытку.

Для доказательства наличия страхового случая Страхователь (Выгодоприобретатель) обязан представить заключение компетентного органа или органа надзора (заключение госпож надзора, технадзора, соответствующей аварийной службы, экспертное заключение, постановление о возбуждении уголовного дела, решение или приговор суда и т.п.), подтверждающее наличие страхового случая, причины его возникновения и виновное лицо.

Для доказательства размера своей претензии по убытку Страхователь обязан представить документы, подтверждающие размер нанесенного убытка, а также подробную опись имущества, находившегося в момент наступления страхового случая в том помещении (месте, территории), отметка о котором сделана в страховом полисе и в котором произошел данный страховой случай, с указанием перечня предметов, уцелевших, полностью погибших, утраченных или поврежденных, и их действительной стоимости на момент наступления страхового случая. При этом по поврежденным предметам указывается также степень их повреждения и стоимость остатков. Кроме того, при убытках, вызванных гибелью или повреждением товаров, в описи должны быть указаны их количественные и качественные характеристики.

Страхователь должен предъявить страховой полис, выданный Страховщиком.

Страховщик имеет право отказать в выплате страхового возмещения в случае, если Страхователь: умышленно или по грубой небрежности допускает действия (бездействие), ведущие к возникновению убытка.

Попытается путем обмана ввести Страховщика в заблуждение относительно фактов, имеющих существенное значение для определения причин и размера возмещения;

Каким-либо образом препятствовал работе Страховщика по изучению причин страхового случая и размера убытка;

Не сообщил и/или представил Страховщику неверную (заведомо ложную либо неполную) информацию о себе и об объекте страхования.

Страховое возмещение не выплачивается, если факт страхового случая не подтвержден компетентными органами.

Не возмещается дополнительный убыток, понесенный в результате непринятия Страхователем мер по спасанию имущества во время и после страхового случая, обеспечению его сохранности и предотвращению его дальнейшего повреждения.

Если установлены причины, приведшие к страховому случаю, представлены все необходимые документы компетентных органов, на основании которых определен размер убытка и сумма страхового возмещения, подлежащего выплате, Страховщик производит выплату страхового возмещения в течение 7 дней, не считая выходных и праздничных дней (или в иной срок, указанный в страховом полисе). При этом условиями договора страхования может быть предусмотрена выплата аванса в счет причитающегося Страхователю страхового возмещения в размере до 50 % возмещения, исходя из конкретных обстоятельств дела. Указанный в страховом полисе срок может быть перенесен или продлен Страховщиком в случае, если:

По вине Страхователя страховое возмещение не может быть выплачено (несоответствие реквизитов, указанных в заявлении о страховании, действительному положению дел и т.п.);

Страхователем не доказано право на получение страхового возмещения;

Против Страхователя по данному страховому случаю возбуждено уголовное дело;

В других случаях, предусмотренных особыми условиями договора страхования.

Если по вине Страховщика выплата страхового возмещения будет произведена с задержкой против сроков, указанных в страховом полисе, то Страховщик уплачивает получателю страхового возмещения штраф в размере, предусмотренном страховым законодательством.

Если Страхователь получил возмещение ущерба от третьих лиц, то Страховщик возмещает лишь разницу между суммой, подлежащей выплате по условиям страхования, и суммой, полученной от третьих лиц.

Из суммы страхового возмещения при его выплате удерживаются: франшиза, выплаченный аванс, очередной страховой взнос.

Если Страхователю станет известно место нахождения утраченного имущества, он обязан незамедлительно сообщить об этом Страховщику в письменной форме.

Если Страхователь возвращает в свое владение какое-либо утраченное ранее имущество после того, как получил за него страховое возмещение, Страхователь обязан вернуть Страховщику страховое возмещение или передать это имущество в собственность Страховщика с его согласия, или по договоренности со Страховщиком продать это имущество с аукциона с целью возврата сумм страхового возмещения. При этом Страхователь имеет право выбора способа в течение 15 дней с момента получения от Страховщика письменного требования о возврате страхового возмещения.

Если Страхователь передает Страховщику полученное обратно имущество, то он должен передать Страховщику все документы, подтверждающие право собственности, владения и другие права, возникающие в отношении этого имущества.

Если возвращенное Страхователю имущество повреждено, а страховое возмещение за него выплачено, Страховщик имеет право принять решение об оставлении у Страхователя выплаченного возмещения и этого поврежденного имущества.

Страховая сумма уменьшается на сумму выплаченного страхового возмещения на время, оставшееся до окончания срока действия договора страхования. Однако если Страхователь до окончания срока страхования восстановит (приобретет вновь или иным образом восстановит) утраченное и/или поврежденное имущество, то страховая сумма может быть увеличена по соглашению сторон с уплатой дополнительного страхового взноса.

В случае если Страховщику и Страхователю не удалось прийти к соглашению при урегулировании размера страхового возмещения после наступления страхового случая, а также по требованию одной из сторон для определения размера убытка может назначаться экспертиза.

Каждая сторона имеет право в письменном виде назначить своего эксперта и может потребовать от другой стороны назначить письменно второго эксперта. Если второй эксперт не будет назначен в течение 15 дней после получения письменного требования другой стороны, то требующая сторона может назначить второго эксперта через компетентный местный судебный орган.

Оба назначенных эксперта до начала экспертизы назначают письменно главного эксперта. Если они не могут договориться, то главный эксперт назначается по ходатайству одной из сторон компетентным местным судебным органом.

Страховщик не имеет права назначать в качестве экспертов лиц, являющихся конкурентами Страхователя или имеющих с ним деловые контакты, а также лиц, служащих у конкурентов или у деловых партнеров Страхователя или состоящих с ними в аналогичных отношениях. В равной степени это относится и к назначению главного эксперта.

Заключения экспертов должны содержать список уничтоженного, поврежденного или утраченного имущества, его действительную стоимость на момент наступления страхового случая, причины наступления страхового случая, виновное лицо, суммы застрахованных расходов и иные существенные обстоятельства, необходимые для принятия Cтраховщиком решения. страховой полис аджастер возмещение

Каждый из экспертов передает один другому свои заключения, а также Страховщику и Страхователю. Если заключения экспертов расходятся, то Страховщик передает их незамедлительно главному эксперту и сообщает свое решение Страховщику и Страхователю.

Заключения экспертов или главного эксперта считаются окончательными, если одной из сторон не будет доказано, что они существенно расходятся с действительным положением. Страховщик принимает решение о выплате страхового возмещения и о его размере исходя из окончательных заключений в соответствии с условиями договора страхования.

Экспертиза не освобождает Страхователя от его обязанностей.

Каждая из сторон несет расходы на своего эксперта. Расходы на главного эксперта несут обе стороны в равной степени.

Договор страхования прекращается:

По окончании срока действия договора, указанного в страховом полисе;

В случае, когда размер страхового возмещения полностью покроет размер страховой суммы;

По заявлению одной из сторон, если это предусмотрено договором страхования;

В иных случаях, предусмотренных договором страхования или законодательством.

Право на предъявление требований о выплате страхового возмещения погашается 2-годичной давностью с момента возникновения права на иск.

Все споры по договору страхования решаются путем переговоров на основании настоящих Условий, а при не достижении согласия между сторонами - в судебном порядке.

1В статье рассматривается значение процесса урегулирования убытков в формировании финансовых результатов страховой компании, его роли в обеспечении инвестиционного развития страхового сектора экономики. Описывается алгоритм действий по урегулированию убытков в страховании, приводится уточненное понятие «урегулирование убытков». В статье использованы показатели деятельности ПАО «Росгосстрах». Она содержит данные об организационной структуре единиц урегулирования убытков регионального подразделения – филиала ПАО «Росгосстрах» в Республике Мордовия. Изложен последовательный процесс урегулирования убытков. Описаны варианты подачи документов на возмещение ущерба. Автором дается классификация участников процесса урегулирования убытков в страховании и характеристика каждой из представленных групп. В статье раскрываются особенности определения величины ущерба и страховой выплаты по разным категориям страхования. Автором приводятся факторы и особенности, влияющие на величину страховых выплат, при личном, имущественном страховании и страховании ответственности. В статье сформирована формула расчета суммы страхового возмещения при имущественном страховании. Рассмотрены виды ущерба, условия и особенности их возмещения. Автором делаются выводы и предложения по оптимизации процесса урегулирования убытков в страховании и его дальнейшем совершенствовании.

страхование

урегулирование убытков

величина ущерба

страховая выплата

страховой рынок

личное страхование

имущественное страхование

страхование ответственности

кадровая политика

1. Кузнецова, Е.Г., Кузнецова, Т.Е. Основы страхования: учебно-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2016. – 80 с.

2. Кузнецова Т.Е Система андеррайтинга в современных условиях страхового рынка России // Вестник Волжского университета имени В.Н. Татищева. – Тольятти: ВУиТ, 2016. – Т. 2, № 2(36). – С. 55–60.

3. Кузнецова Е.Г., Кузнецова Т.Е., Хайров Р.Р. Коммуникативная культура профессионала: учебное пособие Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2017. – 44 с.

4. Кузнецова Т.Е. Страхование в Республике Мордовия: проблемы и позитивные тенденции развития // Интеграция образования в условиях инновационной экономики: материалы Междунар. науч.-практ. конф. (Саранск, 8–9 апр., 2014 г.): в 2 ч.; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2014. – Ч. 1. – С. 160–163.

5. Кузнецова Е.Г., Кузнецова Т.Е. Формирование профессиональной компетенции студентов при изучении дисциплины «Страхование»: активные методы обучения: учеб.-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2014. – 52 с.

«Страхование, как система защиты имущественных интересов граждан, организаций и государства, является необходимым элементом современного общества. Оно обеспечивает гарантии восстановления нарушенных имущественных интересов в случае природных и техногенных катастроф, а также иных непредвиденных явлений. Страхование позволяет не только возмещать понесенные убытки, но и является одним из наиболее стабильных источников финансовых ресурсов для инвестиций» . Своевременность возмещения убытков и размер инвестиционной деятельности зависит от эффективности механизма формирования финансовых результатов. Андеррайтинг и механизм урегулирования убытков являются мероприятиями, влияющими на результативность деятельности страховой компании в целом. Андеррайтинг - это действия, направленные «на определение степени отклонения риска от среднестатистического, в целях обеспечения возможности предложения страховой услуги по параметрам договора, удовлетворяющим как страховщика, так и страхователя, а также защиты страхового портфеля по виду страхования» .

Рис. 1. Процесс урегулирования убытка в страховании

Процесс урегулирования убытков, так же, как и андеррайтинг, оказывает существенное влияние на финансовый результат страховой компании. От того, как он организован, какие специалисты принимают в нем участие, во многом зависит желаемый финансовый результат компании. В экономической литературе понятие «процесс урегулирования убытков» описывается достаточно подробно. Хотя единого мнения по определению данного понятия не существует, общие подходы к пониманию данной категории все же есть. Проанализировав большое количество научных источников, уточним определение урегулирования убытков в страховании. Считаем, что урегулирование убытков в страховании является процессом определения величины ущерба по страховому случаю и возмещения этого случая, назначение которого состоит в удовлетворении интереса клиента в получении страховой выплаты.

Разберем механизм урегулирования убытков на примере ПАО «Росгосстрах», а именно регионального филиала в Республике Мордовия. Сегодня страховая компания «Росгосстрах» имеет развитую сеть урегулирующих пунктов по всей стране (403 подразделения), в том числе и в Республике Мордовия. Все они оснащены самым современным на пространстве Европы программным обеспечением под названием «ГУРУ». Оно установлено во всех организационных единицах урегулирования убытков компании. В настоящее время организационные единицы урегулирования убытков ПАО «Росгосстрах» представлены:

Региональными центрами урегулирования убытков (РЦУУ);

Межрегиональными центрами урегулирования убытков (МРЦУУ);

Пунктами урегулирования убытков (ПУУ).

Через программное обеспечение «ГУРУ» осуществляется урегулирование убытков абсолютно по всем массовым видам страхования. В любом из вышеперечисленных урегулирующих подразделений действуют единые стандарты работы, обеспечивающие высокий уровень клиентского сервиса. К функциям РЦУУ, МРЦУУ, ПУУ относятся прием у клиентов документов, организация осмотра поврежденного имущества в независимой экспертной организации и предоставление всей информации в период рассмотрения страхового случая. Процесс урегулирования убытков в страховании предусматривает несколько вариантов подачи документов:

Непосредственно в один из урегулирующих пунктов;

В любое страховое агентство;

Через Единый диспетчерский центр.

Если у клиента нет возможности приехать в урегулирующее подразделение, он может подать заявление о страховом событии в любом страховом отделе. Данное заявление будет передано в ближайший урегулирующий пункт.

Также клиент может сообщить о страховом случае в Единый диспетчерский Центр (ЕДЦ), по бесплатной горячей линии, и только потом принести все документы в ближайшее урегулирующее подразделение. Подробный процесс урегулирования убытка в страховании изображен на рис. 1.

Участники процесса урегулирования убытков представлены сотрудниками страховой компании и внешними партнерами страховщика . Рассмотрим более подробно каждую из вышеуказанных категорий, взяв за основу кадровую политику филиала ПАО «Росгосстрах» в Республике Мордовия.

Внутренние сотрудники страховой компании, участвующие в процессе урегулирования убытков, представлены следующими семью группами должностей. К ним относятся специалисты ЕДЦ, которые осуществляют круглосуточную поддержку клиентов по телефону, информируют о порядке действий клиента при наступлении страхового случая, а также регистрируют убыток в единой базе данных и администраторы, в чей функционал входит прием заявлений об убытке и информирование клиента о ходе процесса урегулирования убытков.

Третья группа сотрудников, участвующая в процессе урегулирования убытков, представлена специалистами по выплатам ЕВЦ (Единого выплатного центра). Они занимаются рассмотрением в соответствии с действующими методиками урегулирования убытков документов по случаю, имеющему признаки страхового. Далее специалисты по выплатам ЕВЦ подготавливают проекты решения о признании случая страховым, а также об осуществлении или отказе в осуществлении страховой выплаты.

Четвертая группа внутренних сотрудников страховой компании состоит из специалистов УАУ (Управления анализа убытков), которые занимаются рассмотрением страховых случаев с признаками мошенничества.

К пятой группе относятся специалисты ПД (Правового департамента). В их обязанности входит осуществление правовой поддержки на всех этапах урегулирования убытков, отстаивание интересов компании в суде, реализация суброгационного права страховщика.

Специалисты УООК (Управления обработки обращений клиента), относящиеся к шестой группе сотрудников, участвующих в процессе урегулирования убытков, осуществляют деятельность по приему и обработке обращений и жалоб клиентов. Они инициируют пересмотр убытка специалистами по выплатам и формируют ответ на поступившее обращение или жалобу.

Седьмая группа состоит из сотрудников операционного учета. В их функционал входит идентификация страхового полиса посредством операционных баз. Второй этап их работы в процессе урегулирования убытков заключается во внесении информации о результатах выплаты в операционные базы.

Характеристику внешних партнеров страховщика, участвующих в процессе урегулирования убытков, представим в таблице.

Внешние партнеры филиала ПАО «Росгосстрах» в Республике Мордовия, участвующие в процессе урегулирования убытков

|

Функционал |

||

|

Представляет собой страхователя или его доверительное лицо, действующее на основании нотариальной доверенности (когда страхователь - физическое лицо) или распорядительного письма (когда страхователь - юридическое лицо) |

||

|

Аварийный комиссар |

Персона, имеющая статус физического или юридического лица, которая занимается документальной фиксацией обстоятельств страхового случая с выездом на место происшествия или по месту нахождения поврежденного имущества / транспортного средства |

|

|

Сюрвейер |

Эксперт, осуществляющий по просьбе страхователя или страховщика осмотр поврежденного имущества (чаще всего при страховании судов и грузов). К сюрвейерским услугам относятся: водолазный осмотр, счет или взвешивание грузов, взятие проб и пр. |

|

|

Эвакуатор |

В функционал входит эвакуирование транспортного средства клиента с места происшествия (в автостраховании) |

|

|

Независимый эксперт |

Лицо, обладающее специальными знаниями и навыками в вопросах оценки объектов, процессов и явлений. Может привлекаться для исследования причин и обстоятельств страхового случая, определения размера ущерба, оценки характера повреждений и т.д. Представляет собой специализированную организацию или физическое лицо |

|

|

Перестраховщик |

Представляет собой перестраховочную компанию, участвующую в компенсации ущерба страховщика (если риск перестрахован) |

|

|

Ассистанские компании, лечебно-профилактические учреждения, станции технического обслуживания автомобилей и др. |

Рис. 2. Особенности определения величины ущерба и страховой выплаты в филиале ПАО «Росгосстрах в Республике Мордовия

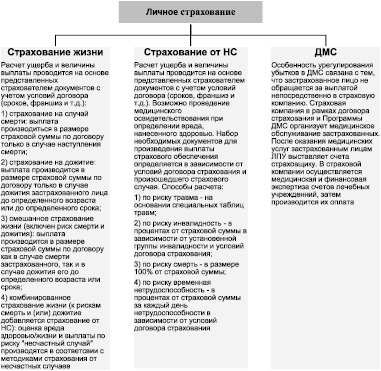

Рассматривая особенности определения величины ущерба и страховой выплаты по личному страхованию, следует учитывать, что для большинства его видов страховое обеспечение является обязательным и выплачивается независимо от того, что страхователю, застрахованному лицу или выгодоприобретателю причитаются выплаты и по другим видам страхования. К таковым можно отнести суммы, полученные от социального страхования, социального обеспечения, а также в порядке возмещения вреда. Причем размеры страхового обеспечения зависят от конкретного вида страхования, определяются только условиями конкретного договора и напрямую связаны со страховой суммой, установленной договором страхования. Жизнь человека абсолютно бесценна, поэтому страховая сумма по договорам личного страхования может быть сколь угодно высокой, и страховое обеспечение будет выплачено по всем договорам страхования, сколько бы их ни действовало на момент наступления страхового случая. Изучив механизм урегулирования убытков по личному страхованию в филиале ПАО «Росгосстрах» в Республике Мордовия, на рис. 2 представим схематично состав личного страхования и особенности расчета ущерба и величины выплаты каждой из представленных групп.

Величина страхового возмещения при страховании имущества зависит от размера действительного ущерба, который понес страхователь в результате наступления страхового случая, но она не должна превышать страховую сумму, указанную в договоре. При этом убытки, причиненные застрахованному имуществу, считаются ущербом. В случае, если страхователь заключил договор страхования имущества с несколькими страховщиками на сумму, превышающую в общей сложности страховую стоимость, тогда каждый из страховщиков выплачивает возмещение пропорциональное отношению страховой суммы по соответствующему договору к общей величине страховых сумм по всем договорам, заключенным в отношении данного объекта (последствия «двойного страхования»).

В сумму страхового возмещения страховщик должен включать затраты, связанные с уменьшением убытков от страхового случая, в случаях, когда данные расходы являются необходимыми или производятся с целью выполнения указаний страховщика, даже если принятые эти меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Из сумм ущерба при определении суммы страхового возмещения подлежат вычету:

Суммы франшиз, установленных договором страхования;

Износ имущества (если предусмотрено договором);

Страховые взносы, неуплаченные страхователем, если договором страхования было предусмотрено внесение страховой премии в рассрочку и страховой случай наступил до поступления от страхователя очередного взноса;

При гибели имущества страховщик имеет право вычесть остатки, годные для дальнейшего использования, если поврежденное имущество остается у страхователя.

Обобщая вышеуказанную информацию, составим формулу расчета суммы страхового возмещения при страховании имущества:

В = У - Ф - Пн - И - О + Р,

где У - ущерб,

Ф - франшиза,

Пн - неуплаченные взносы,

И - износ имущества,

О - годные остатки,

Р - расходы (эвакуатор и т.д.), согласованные со страховщиком.

В соответствии с Гражданским кодексом Российской Федерации договор страхования ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред. Договором страхования, как правило, предусматривается обязанность страхователя (застрахованного лица) в кратчайшие сроки проинформировать страховщика об обстоятельствах, связанных с объектом страхования. Например, о причинении вреда третьим лицам, о предъявлении требований со стороны потерпевших, о начале проведения расследования в связи с причинением вреда, о возбуждении уголовного дела в отношении страхователя (застрахованного), назначении судебного разбирательства и т.д. .

Ущерб, подлежащий возмещению потерпевшим клиентам страховой компании, подразделяется на ущерб, связанный с повреждением или утратой имущества, и ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц.

При ущербе, связанном с повреждением или утратой имущества, выплата страхового возмещения определяется, как правило, аналогично расчету выплаты в страховании имущества.

Ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц, требует особого подхода к расчету величины выплаты страхового обеспечения. Основным документом, регулирующим такой расчет, является Гражданский кодекс Российской Федерации.

В современной России актуальным является становление цивилизованного страхового рынка, который обеспечивает необходимость дальнейшего совершенствования процесса урегулирования убытков в страховании. Последний невозможен без кадров с профессиональными компетенциями и наличия у страховых компаний высококвалифицированных специалистов, обладающих глубокими знаниями теории и практики страхования .

Библиографическая ссылка

Шилкина Т.Е. УРЕГУЛИРОВАНИЕ УБЫТКОВ В СТРАХОВАНИИ И ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ УЩЕРБА И СТРАХОВОЙ ВЫПЛАТЫ // Фундаментальные исследования. – 2018. – № 5. – С. 136-140;URL: http://fundamental-research.ru/ru/article/view?id=42157 (дата обращения: 20.03.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Основные изменения коснулись процедур урегулирования убытков и размеров страховых выплат. При этом декларировалась главная цель перемен – облегчение жизни страхователям и первоочередная защита их интересов. Так ли это на самом деле? Чего больше для автовладельцев в новшествах – плюсов или минусов?

Разложим по полочкам внесенные изменения и рассмотрим их значение для вас.

- Размеры выплат:

Лимиты выплат по возмещению вреда, причиненного имуществу, остались прежними: максимум 160 тысяч рублей, которые делятся на всех потерпевших и не более 120 тысяч рублей для одного пострадавшего, если он только один. Зато снято ограничение в размере 240 тысяч рублей при ущербе жизни или здоровью нескольких человек. Оставлен максимум выплаты в сумме 160 тысяч рублей каждому потерпевшему.Также установлено, что в случае смерти потерпевшего родственники получат компенсацию до 25 тысяч рублей на погребение и до 135 тысяч рублей в случае потери кормильца.

На первый взгляд, кажется, что условия выплат стали лучше. С формальной точки зрения, судя по цифрам, это так. Но можно ли всерьез говорить о реальном увеличении размеров возмещения вреда, причиненного жизни или здоровью потерпевших? Ведь известно, что вследствие несовершенства и несоответствия друг другу законодательных актов размеры выплат по ущербу жизни или здоровью очень далеки от объявленных страховых сумм. Также крайне усложнена процедура получения таких выплат. По официальным данным размер средней выплаты страховщиком по факту гибели составляет 18 тысяч рублей и при возмещении ущерба здоровью 12 тысяч рублей. Общий же объем компенсаций за вред, причинённый жизни и здоровью, составляет менее 2 % всех выплат по ОСАГО. Поэтому очень многие потерпевшие или их родственники и вовсе не обращаются за возмещением в страховые компании, видя бесперспективность и неоправданность этой затеи.

Так что можно резюмировать: от объявленного увеличения лимитов выплат страхователю «ни холодно, ни жарко». Реальные возмещения настолько малы, а получение их так усложнено, что нововведения ничего не меняют в данной ситуации. Это скорее имитация заботы о пострадавших и их родственниках.

- Прямое возмещение убытков:

Потерпевший получил право обращаться за возмещением в свою страховую компанию, у которой он приобрел полис ОСАГО, а не в компанию виновника аварии. Прямое возмещение убытков возможно при строгом соблюдении одновременно двух условий:- дорожно-транспортное происшествие произошло с участием только двух автомобилей, владельцы которых имеют полисы ОСАГО.

Это бесспорно упрощает процедуру урегулирования убытков. Но надо иметь в виду, что на прямое возмещение нельзя рассчитывать, если в дорожно-транспортном происшествии виновны оба водителя, а также в случае бесконтактной аварии, когда автомобиль получил повреждения в результате некорректного маневра другого авто, не задев его.

Кроме этого, не стоит рассчитывать на максимум лояльности со стороны своей компании. Ведь выплатив возмещение потерпевшему клиенту, она будет взыскивать эту сумму со страховой компании виновника происшествия. А это далеко не всегда проходит гладко, без разногласий. Поэтому эксперты своей компании, скорее всего, будут «подстраховываться», действуя более жестко, чем это необходимо при расчете суммы возмещения и проверке документов.

- Европротокол.

Введен в действие «европейский протокол», который допускает оформление дорожно-транспортного происшествия без участия сотрудников ГИБДД. Это возможно только при одновременном соблюдении следующих условий:- в результате дорожно-транспортного происшествия ущерб причинен только имуществу и нет пострадавших;

- дорожно-транспортное происшествие произошло с участием только двух автомобилей, владельцы которых имеют полисы ОСАГО;

- у участников происшествия отсутствуют разногласия по обстоятельствам события, перечню видимых повреждений и их характеру;

- полисы ОСАГО обоих участников дорожно-транспортного происшествия приобретены не ранее 1 марта 2009 года;

- размер ущерба, причиненного потерпевшему, не превышает 25 тысяч рублей.

В таком случае водители заполняют бланки извещения о дорожно-транспортном происшествии установленного образца и самостоятельно составляют схему ДТП.

Безусловно, такое нововведение – большой плюс для страхователей. Всем известно, какую сложность представляет вызов и ожидание сотрудников ГИБДД, а так же дальнейшее оформление документов. Особенно это проявляется при незначительном ущербе, когда гораздо проще и дешевле договориться и разъехаться, не занимаясь «гаишной» волокитой.

Но есть ряд моментов, на которые автовладельцам необходимо обратить внимание. Если фактическая стоимость восстановительного ремонта окажется больше 25 тысяч рублей, то возникшую разницу будет оплачивать страхователь из собственного кармана. Чаще всего это случается при обнаружении в процессе ремонта скрытых повреждений.

При каких-либо сомнениях в размере или характере ущерба, количестве и виновности участников, наличии у них полисов ОСАГО, подготовленности к правильному оформлению извещения или схемы ДТП, лучше все же вызвать сотрудников ГИБДД или аварийного комиссара своей страховой компании. Ведь неправильно оформленные документы или ошибки в оценке ситуации могут привести впоследствии к отказу страховщика в выплате.

И просто необходимо вызывать ГИБДД, если есть подозрение или уверенность, что второй участник происшествия пьян. То же самое касается случаев, когда потерпевший может быть жертвой мошенников, а также, если в дальнейшем возможно судебное разбирательство по произошедшему событию.

- Сроки выплат.

Срок рассмотрения страховой компанией заявления потерпевшего о выплате возмещения увеличен до 30 дней с момента его получения. За это время страховщик обязан выплатить возмещение или предоставить мотивированный отказ. Этот срок, конечно, хуже чем тот, который был раньше (15 дней), и поэтому его можно рассматривать, пожалуй, как «плату» за упрощение процедур урегулирования убытков. - Ответственность страховщика.

Своеобразной компенсацией страхователям за увеличение срока выплаты выглядит введение ответственности страховых компаний за несвоевременную выплату возмещения. За каждый день просрочки страховщик обязан заплатить потерпевшему неустойку (пеню) в размере 1/75 ставки рефинансирования ЦБ от страховой суммы. Размер неустойки, подлежащей выплате пострадавшему, не может превышать размер страховой суммы.Финансовая ответственность страховой компании по своим обязательствам перед клиентом, это конечно плюс для страхователя. Будет ли этот механизм работать, покажет жизнь.

- Вред, причиненный здоровью или жизни других лиц.

- Повреждение или уничтожение чужого имущества в результате аварии.

Справка! Согласно нормам, указанного выше закона, потерпевшим признается лицо, которому в результате аварии был причинен вред. При этом к категории потерпевших относится водитель, поврежденного авто, пешеходы, а также пассажиры.

Что такое урегулирование?

Под урегулированием убытков по страховке ОСАГО подразумевается процесс возмещения вреда, причиненного имуществу, здоровью или жизни потерпевших в результате аварии. При этом возмещению подлежат только те убытки, которые были понесены невиновной стороной . В отношении виновника ДТП, возмещение убытков по ОСАГО не производится.

Для того чтобы обезопасить свое транспортное средство от чрезвычайных ситуаций на дороге, рекомендуется приобретать полис КАСКО. О том, чем он отличается от ОСАГО, читайте .

Следует отметить, что на законодательном уровне установлен предельный размер возмещения понесенных убытков. Так, в соответствии со статьей 7 закона «Об ОСАГО» максимальный размер составляет :

- 400 000 рублей – если пострадало имущество потерпевшего.

- 500 000 рублей – если вред причинен здоровью или жизни других лиц. При этом выплаты производятся в пользу каждого потерпевшего.

Сегодня автовладелец имеет возможность расширить лимит страховых выплат, оформив полис . Данный вид страхования предоставляет страхователю возможность самостоятельно установить предельную сумму страховой выплаты. При этом в действие он вступит только в случае, если основной компенсации по не хватит на полное возмещение, причиненных убытков.

Справка о безубыточности

Как известно, за каждым автовладельцем, имеющим полис ОСАГО, закреплен , который используется при стоимости автогражданки.

Так, водителю, впервые оформляющему автогражданку, присваивается Кбм = 1 (скидка = 0%). При этом за каждый год безаварийной езды, предоставляется скидка в размере 5 %, то есть уже на второй год езды Кбм будет равен 0,95. Максимальный размер скидки по ОСАГО составляет 50% . Для ее получения необходимо в течение 10 лет ни разу не допустить аварии по своей вине.

Таким образом, каждому водителю следует ознакомиться с механизмом действия полиса ОСАГО, чтобы при наступлении страхового случая, точно знать, когда и какие убытки должен будет возместить страховщик.

Также необходимо быть в курсе о специальной справке, так как имея на руках данный документ, водитель может требовать от страховой компании причитающуюся ему скидку.