Презентация «Основные средства. Презентация "основные средства" Презентация на тему основные средства предприятия

Группы основных производственных фондов 1. Здания (основных и вспомогательных цехов, заводоуправления) 2. Сооружения (шахты, мосты) 3. Передаточные (с помощью чего происходит передача энергии, газа, воды) 4. Рабочие и силовые машины. 5. Измерительные и регулирующие устройства, приборы. 6. Инструменты и приспособления(срок службы более 1 года) 7. Производственный и хозяйственный инвентарь 8. Вычислительная техника 9. Транспортные средства 10. Внутрихозяйственные дороги 11. Земельные участки (в собственности предприятия)

Основные производственные фонды Активная часть это та часть основных фондов которая непосредственно участвует в создании продукции Пассивная часть Обеспечивает нормальное функционирование активных элементов основных фондов (здания, сооружения, инвентарь)

Базовые оценки основных фондов Остаточная стоимость Разница между полной первоначальной или полной восстановительной стоимостью и начисленным износом Восстановительная стоимость (полная) Сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым Первоначальная стоимость (полная) Сумма фактических затрат в действующих ценах на приобретение или создание средств труда

Среднегодовая стоимость основных фондов Ф вед *m 12 = Фн - Ф выб *(12-m) 12 + Фн - стоимость основных фондов на начало года, руб.; Ф вед - стоимость вводимых основных фондов, руб.; Ф выб - стоимость выбывающих основных фондов, руб.; m - количество месяцев функционирования основных фондов.

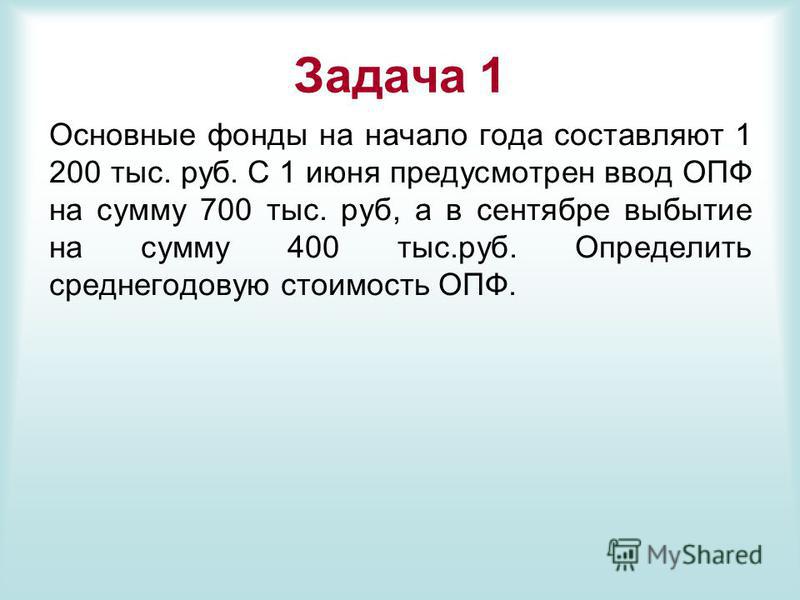

Задача 1 Основные фонды на начало года составляют тыс. руб. С 1 июня предусмотрен ввод ОПФ на сумму 700 тыс. руб, а в сентябре выбытие на сумму 400 тыс.руб. Определить среднегодовую стоимость ОПФ.

Задача 2. Определить структуру основных фондов Группы основных производственных фондов Стоимость на начало стоимость (тыс.руб) Ввод, вывод (тыс.руб) Стоимость на конец года (тыс.руб) Удельный вес (%) на начало года на конец года 1Здания Сооружения Рабочие и силовые машины и оборудование Вычислительная техника Транспортные средства Измерительные и регулирующие приборы и устройства Производственный и хозяйственный инвентарь 20- 8Инструмент ИТОГО:

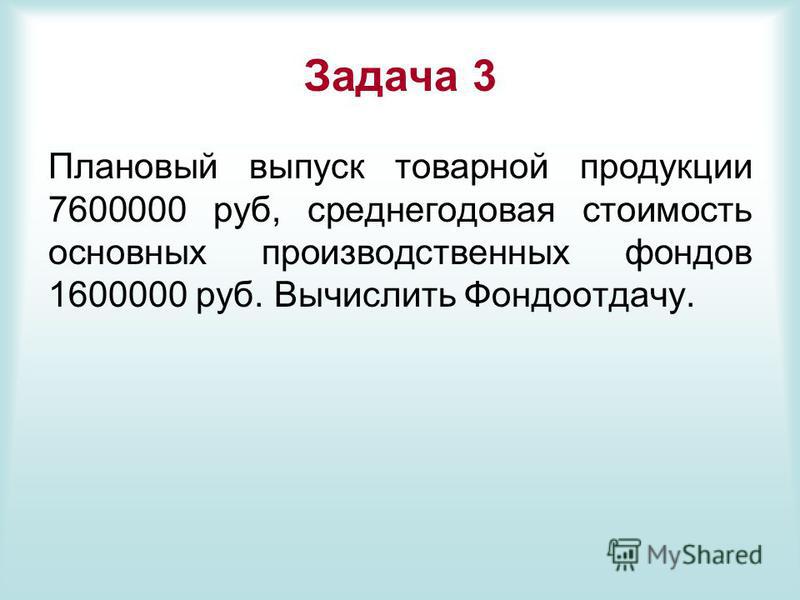

Задача 3 Плановый выпуск товарной продукции руб, среднегодовая стоимость основных производственных фондов руб. Вычислить Фондоотдачу.

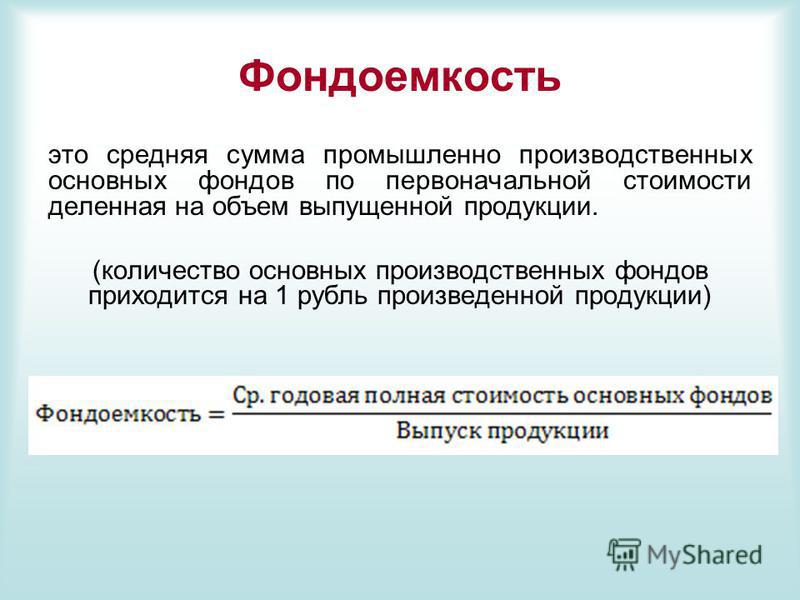

Задача 4 Плановый выпуск товарной продукции руб,среднегодовая стоимость основных производственных фондов руб. Вычислить Фондоёмкость.

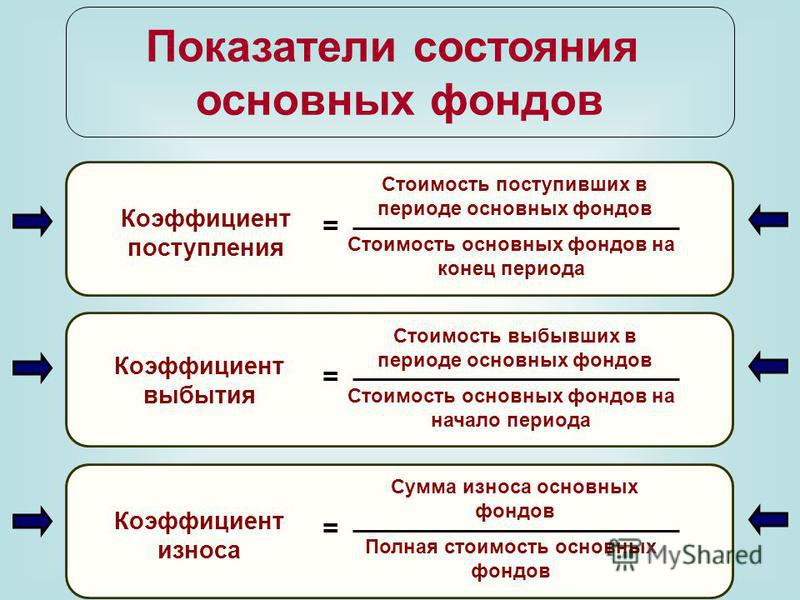

Коэффициент поступления Стоимость поступивших в периоде основных фондов Стоимость основных фондов на конец периода = Коэффициент выбытия Стоимость выбывших в периоде основных фондов Стоимость основных фондов на начало периода = Коэффициент износа Сумма износа основных фондов Полная стоимость основных фондов = Показатели состояния основных фондов

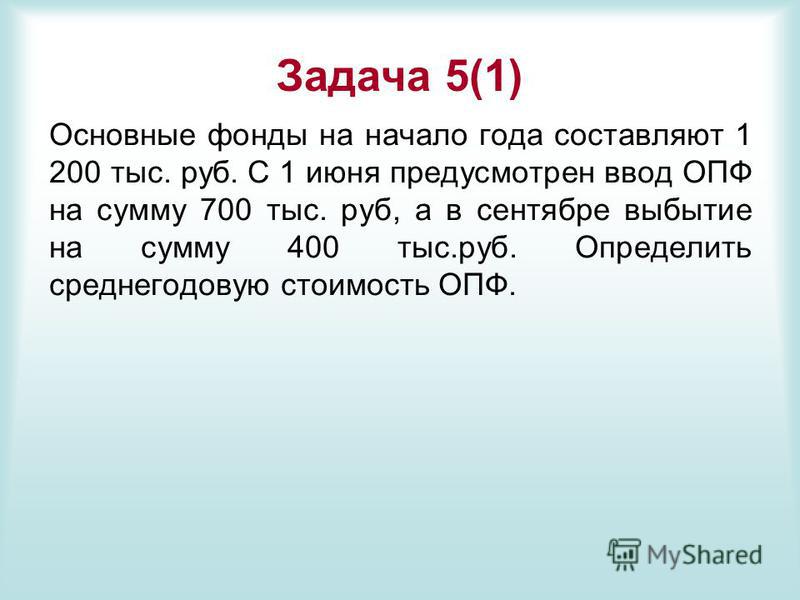

Задача 5(1) Основные фонды на начало года составляют тыс. руб. С 1 июня предусмотрен ввод ОПФ на сумму 700 тыс. руб, а в сентябре выбытие на сумму 400 тыс.руб. Определить среднегодовую стоимость ОПФ.

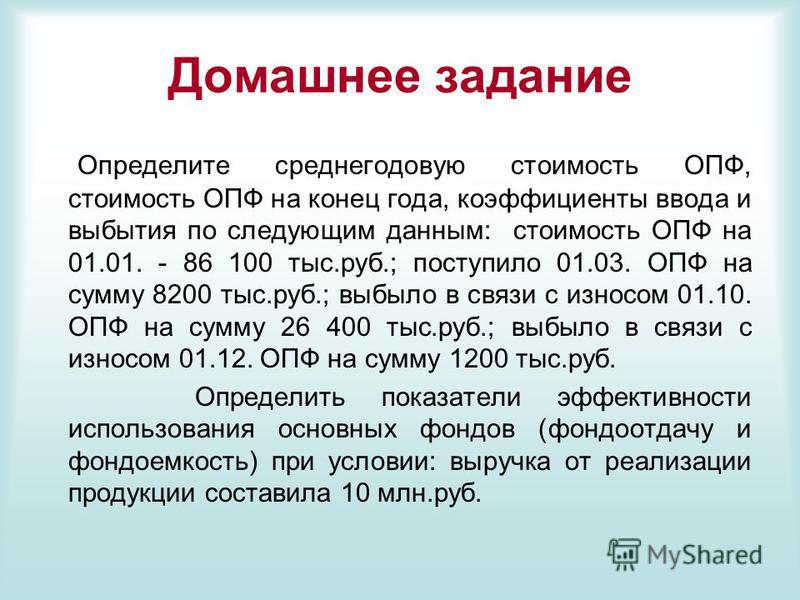

Домашнее задание Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на тыс.руб.; поступило ОПФ на сумму 8200 тыс.руб.; выбыло в связи с износом ОПФ на сумму тыс.руб.; выбыло в связи с износом ОПФ на сумму 1200 тыс.руб. Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила 10 млн.руб.

Презентацию на тему "Основные средства предприятия" (11 класс) можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 10 слайд(ов).

Слайды презентации

Слайд 1

Слайд 2

Понятие производственных фондов предприятия

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные

Слайд 3

Характеристика и учет основных средств предприятия

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств. Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всем приспособлениями и принадлежностями, выполняющими вместе одну функцию. Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Слайд 4

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров. В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию. Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли. По назначению основные средства организации подразделяются на производственные основные средства основной деятельности; производственные основные средства других отраслей; непроизводственные основные средства. По видам основные средства организаций подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Слайд 5

В зависимости от имеющихся прав на объекты основные средства подразделяются на · Объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду); · Объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении; · Объекты основных средств, полученные организацией в аренду

По степени использования основные средства подразделяются на находящиеся: · В эксплуатации; · В запасе (резерве); · В стадии достройки, дооборудования, реконструкции и частичной ликвидации; · На консервации.

Слайд 6

Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств. Применительно к сложным инвентарным объектам, т. е. включающим те или иные приспособления, обособленные элементы, составляющим вместе с ним одно целое, как правило, на каждом элементе обозначают тот же номер, что и на основном, объединяющем их объекте. Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через пять лет после выбытия. Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем.

Слайд 7

Оценка основных средств

Различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов: · изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц - исходя из фактических затрат по возведению или приобретению, этих объектов, включая расходы по доставке, монтажу, установке; · внесенных учредителями в счет их вкладов в уставный капитал (фонд) - по договоренности сторон; · полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств - по рыночной стоимости на дату оприходования; · приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, по стоимости ценностей, переданных или подлежащих передаче организации. Стоимость этих ценностей устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Слайд 8

Фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из: · Сумм, уплачиваемых организацией в соответствии с договором поставки их поставщику, договором купли – продажи (продавцу), а также за осуществление работ по договору строительного подряда и иным договорам и за информированные и консультационные услуги, связанные с приобретением основных средств; · Регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект основных средств; · Таможенных пошлин и иных платежей; · Невозмещаемых налогов, уплачиваемых в связи и приобретением объекта основных средств; · Вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств; · Иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств, и затрат по доведению их до состояния, котором они пригодны к использованию. При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные и средствах массовой информации и специальной литературе экспертные заключения о стоимости отдельных объектов основных средств. Не включаются и фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Слайд 9

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости износа основных средств. С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость. Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т. п.). Среднегодовая стоимость имущества организации за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Понятие объектов основных средств

Основные средства (ОС) - это часть имущества, используемаяорганизацией в течение длительного времени (более 12 месяцев)

при производстве продукции (выполнении работ, оказании услуг), а

также в управленческих целях.

Актив принимается к бухгалтерскому учету в качестве основных

средств при единовременном выполнении следующих условий:

1. Объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и пользование или

во временное пользование;

2. Объект предназначен для использования в течение длительного

времени (более 12 месяцев или обычного операционного цикла,

если он превышает 12 месяцев);

3. Организацией не предполагается последующая перепродажа

данного объекта;

4. Объект способен приносить организации экономические выгоды

(доход) в будущем.

Классификация ОС в соответствии с ПБУ 6/01 и ОКОФ

Относятсяздания,

сооружения,

машины и оборудование,

измерительные и регулирующие

приборы и устройства,

жилища,

вычислительная техника, оргтехника,

транспортные средства,

инструмент,

производственный и хозяйственный

инвентарь,

рабочий, продуктивный и племенной

скот,

многолетние насаждения,

прочие виды материальных основных

фондов.

Не относятся

предметы, служащие менее 1 года, независимо от их стоимости

предметы стоимостью ниже лимита, устанавливаемого Минфином России

(40 000 руб.), независимо от срока службы, кроме сельскохозяйственных

машин и орудий, строительного механизированного инструмента,

оружия, а также рабочего и продуктивного скота, которые относятся к

основным фондам, независимо от их стоимости;

орудия лова,

бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и

временные ветки лесовозных дорог, временные здания в лесу сроком

эксплуатации до 2х лет,

специальные инструменты и специальные приспособления, независимо

от их стоимости;

сменное оборудование, многократно используемые в производстве

приспособления к основным фондам и другие вызываемые

специфическими условиями изготовления устройства независимо от их

стоимости;

специальная одежда, специальная обувь, а также постельные

принадлежности независимо от их стоимости и срока службы;

форменная одежда, предназначенная для выдачи работникам

предприятия, одежда и обувь в учреждениях здравоохранения,

просвещения, социального обеспечения и других учреждениях, состоящих

на бюджете, независимо от стоимости и срока службы;

временные сооружения, приспособления и устройства, затраты по

возведению которых относятся на себестоимость строительно монтажных работ в составе накладных расходов;

тара для хранения товарно - материальных ценностей на складах или

осуществления технологических процессов, стоимостью в пределах

лимита, установленного Минфином России;

предметы, предназначенные для выдачи напрокат, независимо от их

стоимости;

молодняк животных и животные на откорме, птица, кролики, пушные

звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные

животные;

многолетние насаждения, выращиваемые в питомниках в качестве

посадочного материала.

машины и оборудование, числящиеся как готовые изделия на складах

предприятий - изготовителей, снабженческих и сбытовых организаций,

сданные в монтаж или подлежащие монтажу, находящиеся в пути,

числящиеся на балансе капитального строительства.

Счета предназначенные для учета ОС:

ОС, предназначенные исключительно дляпредоставления за плату во временное владение и

пользование или во временное пользование с целью

получения дохода, отражаются в бухгалтерском учете и

бухгалтерской отчетности в составе «доходных

вложений в материальные ценности» (счет 03).

Другие основные средства учитываются на счете 01

«Основные средства».

Амортизационные отчисления учитываются на счете 02.

Приобретенные, но не введенные в эксплуатацию ОС

учитываются на счете 08 «Вложения во внеоборотные

активы».

ОС предназначенные для установки учитываются на

счете 07 «Оборудование к установке ».

Оценка ОС

Первоначальная стоимость - это сумма фактических затрат организации наприобретение, сооружение и изготовление ОС, кроме НДС и иных возмещаемых налогов.

По первоначальной стоимости ОС принимаются к бухгалтерскому учету.

Первоначальной стоимостью ОС, внесенных в счет вклада в уставный капитал организации,

признается их денежная оценка, согласованная учредителями.

Первоначальной стоимостью ОС, полученных организацией по договору дарения

(безвозмездно), признается их текущая рыночная стоимость на дату принятия к учету.

В бухгалтерском учете изменение первоначальной стоимости допускается в случаях

достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

переоценки ОС.

Остаточная стоимость - разница между первоначальной стоимостью и начисленной

амортизацией.

По остаточной стоимости ОС отражаются в бухгалтерском балансе.

Восстановительная стоимость – это стоимость ОС в современных условиях, при

современных ценах и технике, это стоимость, по которой оцениваются основные средства

после проведения переоценки.

Объекты стоимостью в пределах лимита, установленного в учетной политике организации,

но не более 40 000 рублей за единицу, отражаются в бухгалтерском учете и бухгалтерской

отчетности в составе материально-производственных запасов. В целях обеспечения

сохранности этих объектов должен быть организован надлежащий контроль за их

движением по формам М-4 «Приходный ордер» и М-17 «Карточка учета материалов».

Поступление и ввод в эксплуатацию ОС

Основные средства поступают в организацию:от учредителей в счет вклада в уставный капитал

в результате строительства

путем приобретения за плату

путем безвозмездной передачи

по договору мены

При получении в собственность ОС в бухгалтерском учете на счете 08

отражаются вложения во внеоборотные активы. При вводе ОС в

эксплуатацию формируется первоначальная стоимость объектов ОС,

учитываемая на счете 01 "Основные средства".

Ввод в эксплуатацию осуществляется на основании письменного приказа

(распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств

по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и

сооружений), № ОС-1б (при одновременном вводе в эксплуатацию

нескольких объектов основных средств).

Принятые объекты учитывают в инвентарных карточках по формам: №

ОС-6, № ОС-6а (для группы объектов).

Инвентарная книга по форме № ОС-6б предназначена для учета на

малых предприятиях.

Отражение в учете поступления ОС

№Содержание операции

Дебет

Кредит

1. Получены основные средства от учредителей

1.1.

Сформирована задолженность учредителей по

вкладам

75-1

80

1.2.

Поступили основные средства в счет вклада в

уставный капитал

08

75-1

1.3.

01

08

2. Построены основные средства

2.1. подрядным способом (строительство выполняет сторонняя компания)

2.1.1.

Сформирована стоимость подрядных работ

08

60

2.1.2.

Учтена стоимость подрядных работ

01

08

2.2. хозяйственным способом (организация строит сама)

2.2.1.

Списаны материалы на строительство

08

10

2.2.2.

Начисленная сотрудникам, занятым строительством,

зарплата

08

08

70

69

2.2.3.

Введен в эксплуатацию объект основных средств

01

08№

Содержание операции

Дебет

Кредит

3.Приобретены основные средства

3.1. не требующие монтажа

3.1.1.

Начислено поставщику по счету

08

60

3.1.2.

Учтены расходы на доставку

08

76,60,23...

3.1.3.

Введен в эксплуатацию объект основных средств

01

08

3.2. требующие монтажа

3.2.1.

Начислено поставщику за оборудование

07

60

3.2.2.

Оборудование передано в монтаж

08

07

3.2.3.

Списаны затраты на монтаж

08

10,70,69...

3.2.4.

Введен в эксплуатацию объект основных средств

01

08

4. Получены безвозмездно основные средства

4.1.

Приняты к учету основные средства (счет 91)

01

91

4.2.

Приняты к учету основные средства (счет 98)

01

98-2

4.3.

Начислена амортизация основных средств (счет 98)

20

02

98-2

91

5. Получены по договору мены основные средства

5.1.

Реализованы материалы по договору мены

62

91

5.2.

Списана стоимость материалов

91

10

5.3.

Оприходовано основное средство

08

60

5.4.

Произведен зачет стоимости материалов и основного средства

60

62

Переоценка ОС

Переоценка – уточнение восстановительной стоимости ОС с целью приведения ксовременному уровню рыночных цен.

Проведение переоценки ОС носит добровольный характер. Переоцениваться

могут только объекты основных средств, принадлежащие организации на

праве собственности. Переоценка осуществляется не чаще 1 раза в год (по

состоянию на 1 января отчетного года).

Переоценка производится путем пересчета первоначальной стоимости или

текущей (восстановительной) стоимости, если данный объект

переоценивался ранее, и суммы амортизации, начисленной за все время

использования объекта.

Решение о проведении (не проведении) переоценки закрепляется в приказе об

учетной политике организации. В приказе нужно отразить:

какие объекты подлежат переоценке: все основные средства или отдельные

группы однородных объектов основных средств;

методику отражения переоценки на счетах бухгалтерского учета,

лиц, ответственных за проведение переоценки.

Если организация однажды решила провести переоценку, то в дальнейшем

регулярное проведение переоценки становится обязательным.

Результатом переоценки является уценка (восстановительная стоимость меньше

остаточной) или дооценка (восстановительная стоимость больше остаточной)

стоимости. После переоценки восстановительную стоимость принимают за

первоначальную.

Отражение переоценки ОС в учете:

№

Содержание операции

Дебет

Кредит

1. ДООЦЕНКА: сумма дооценки зачисляется в добавочный капитал организации. Сумма дооценки объекта

основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на

финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих

доходов.

1.1.

Увеличена первоначальная стоимость основных средств

01

83/91-1

1.2.

Увеличена начисленная амортизация основных средств

83/91-2

02

2. УЦЕНКА:Сумма уценки объекта основных средств относится на финансовый результат в качестве прочих

расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала

организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные

периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал

организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на

финансовый результат в качестве прочих расходов.

2.1.

Уменьшена первоначальная стоимость основных средств

91-2/83

01

2.2.

Уменьшена начисленная амортизация основных средств

02

91-1/83

При выбытии объекта ОС сумма дооценки переносится с добавочного капитала в

нераспределенную прибыль организации.

В целях налогового учета при проведении организацией переоценки стоимости объектов

основных средств, положительная (отрицательная) сумма такой переоценки не признается

доходом (расходом).

Результаты переоценки не влияют на налоговую базу по налогу на прибыль, но влияют по налогу

на имущество.

Понятие амортизации ОС

Амортизация - процесс постепенного переноса стоимостиОС на производимую продукцию (работы, услуги).

Сумма амортизации определяется ежемесячно, отдельно по каждому

объекту амортизируемого имущества, т.е. по тем ОС, которые подлежат

амортизации.

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением

времени не изменяются (земельные участки; объекты природопользования;

объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

объектам жилищного фонда (если они не используются для получения

дохода)

объектам внешнего благоустройства и другим аналогичным объектам

дорожного хозяйства

продуктивному скоту

многолетним насаждениям, не достигшим эксплуатационного возраста

объектам основных средств, используемым для реализации законодательства

РФ о мобилизационной подготовке и мобилизации, которые

законсервированы и не используются в производстве продукции, при

выполнении работ или оказании услуг, для управленческих нужд организации

либо для предоставления за плату во временное владение и пользование или

во временное пользование

Период начисления амортизации ОС

Начисление амортизации осуществляется в течение срокаполезного использования ОС.

Сроком полезного использования является период, в

течение которого использование объекта ОС приносит

экономические выгоды (доход) организации.

Срок полезного использования организация устанавливает

самостоятельно при принятии объекта ОС к учету.

Начисление амортизации начинается с 1-го числа месяца,

следующего за месяцем, в котором этот объект был

введен в эксплуатацию, прекращается - с 1-го числа

месяца, следующего за месяцем, когда произошло полное

списание стоимости объекта или когда данный объект

выбыл из состава амортизируемого имущества.

Способы начисления амортизации ОС

Для целей бухгалтерского учетаДля целей налогового учета

1. линейный способ

1. линейный

2. способ уменьшаемого остатка

2. нелинейный

3. способ списания стоимости по сумме

чисел лет срока полезного использования

4. пропорционально объему продукции

(работ)

По объектам основных средств некоммерческих организаций, а также жилищного

фонда предприятий жилщно-коммунального хозяйства производится начисление

износа в конце отчетного года по установленным нормам амортизационных

отчислений. Движение сумм износа по указанным объектам учитывается на

отдельном забалансовом счете 010 "Износ основных средств".

Корреспонденция счетов по учету амортизации:

№Содержание операции

Дебет

Кредит

20,23.26,44...

02

1

Начислена амортизация

основных средств

2

Списана амортизация

02

01-В

3

Начислен износ

001

-

Ремонт ОС

Существуют 2 варианта учета затрат на ремонт ОС:единовременное включение расходов на ремонт в

состав текущих расходов в случае, если это текущий

недорогой ремонт, который не оказывает

существенного влияния на финансовый результат

деятельности организации;

равномерное отнесение затрат на себестоимость

продукции путем:

– создания резерва на ремонт основных средств;

– использования счета учета расходов будущих периодов.

Затраты на ремонт не увеличивают первоначальную стоимость

объекта, а включаются в себестоимость готовой продукции.

Отражения затрат на ремонт ОС:

№

1.

Содержание операции

Расходы на ремонт списываются единовременно

Дебет

Кредит

20,25,26,44

10,70,69,60

20,25,26,44

96

2. Образование и использование ремонтного фонда

2.1

Ежемесячные отчисления в ремонтный фонд

2.2

Списание затрат за счет ремонтного фонда

96

10,70,69,60

2.3

Списание суммы превышения фактических затрат

97

10,70,69,60

2.4

Списание суммы превышения ремонтного фонда

20,25,26,44

96

97

10,70,69,60

20,25,26,44

97

3. Отнесение затрат на расходы будущих периодов

3.1

Списывается сумма фактических затрат на ремонт

3.2

Ежемесячное списание затрат на себестоимость

продукции

Реконструкция, модернизация ОС

Реконструкция - переустройство существующих объектов ОС, связанное ссовершенствованием производства и повышением его техникоэкономических показателей и осуществляемое по проекту

реконструкции в целях увеличения производственных мощностей,

улучшения качества и номенклатуры продукции (ст. 257 НК РФ) .

Модернизация - комплекс мероприятий по повышению техникоэкономических показателей ОС на основе внедрения передовой

техники и технологии, механизации, автоматизации производства,

модернизации и замены морально устаревшего и физически

изношенного оборудования новым, более производительным (ст. 257

НК РФ) .

Затраты на их осуществление относятся на увеличение первоначальной

стоимости ОС.

После проведения ремонта, реконструкции или модернизации

необходимо оформить Акт о приеме-сдаче отремонтированных,

реконструированных, модернизированных объектов основных средств

по форме № ОС-3, который служит основанием для изменения

первоначальной стоимости основного средства.

Выбытие (списание) ОС

Основные средства выбывают из организации в случаях:списания по причине непригодности к дальнейшему использованию

продажи на сторону

безвозмездной передачи

передачи в счет вклада в уставный капитал другой организации

сдачи имущества в аренду, лизинг

реализации по договорам мены и т.д.

Для списания основных средств к счету 01 открывают субсчет 01-В "Выбытие основных средств".

Выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов.

Потери и расходы в связи с чрезвычайными обстоятельствами

отражаются на счете 99 "Прибыли и убытки".

Доходы и расходы от списания отражаются в отчетном периоде, к которому они относятся и подлежат

зачислению на счет 99 в качестве операционных доходов и расходов

Отражение списания ОС в учете:

№Содержание операции

Дебет

Кредит

01-В

01

1. Списание основного средства за непригодностью

1.1.

1.2.

Списание амортизации

02

01-В

1.3.

91

01-В

01-В

01

2. Продажа имущества

2.1.

Списание первоначальной стоимости

2.2.

Списание амортизации

02

01-В

2.3.

Списание остаточной стоимости

91

01-В

2.4.

Получена выручка от продажи

62

91

2.5.

Учтен НДС от продажи

91

68

01-В

01

3. Безвозмездная передача имущества

3.1.

Списание первоначальной стоимости

3.2.

Списание амортизации

02

01-В

3.3.

Списание остаточной стоимости

91

01-В

3.4.

Списание расходов, связанных с передачей

91

10,70,69...

01-В

01

4. Передача в счет вклада в уставный капитал

4.1.

Списание первоначальной стоимости

4.2.

Списание амортизации

02

01-В

4.3.

Списание остаточной стоимости

91

01-В

4.4.

Учтены финансовые вложения

58

91

Документальное оформление списания ОС

Выбытие основных средств оформляетсяунифицированными первичными

документами:

При списании объекта за непригодностью

необходимо оформить Акт о списании

объекта основных средств (кроме

автотранспортных)

по форме № OC-4 или № ОС-4б (если

списывается группа объектов)

Если производится списание автотранспортных

средств оформляют Акт о списании

по форме № ОС-4а

Если основное средство было продано,

передано в счет вклада в уставный

капитал или передано на безвозмездной

основе - Акты о списании не составляются.

Такого рода передача оформляется Актами

приемки-передачи основных средств

по форме № ОС-1, № ОС-1а, № ОС-1б

Инвентаризация ОС

Инвентаризация проводится ежегодно в соответствиис Методическими указаниями по инвентаризации

имущества и финансовых обязательств и на

основании письменного приказа руководителя

(Форма № ИНВ-22).

До начала инвентаризации проводится проверка:

инвентарных карточек, инвентарных книг, описей и

других регистров аналитического учета;

технических паспортов или другой технической

документации;

документов на основные средства, сданные или

принятые организацией в аренду и на хранение.

Отражение результатов инвентаризации ОС в учете

Выявленные при инвентаризации расхождения регулируются вследующем порядке:

основные средства, оказавшиеся в излишке, подлежат

оприходованию по рыночной стоимости и зачислению в состав

прочих доходов организации на счетe 91;

недостачи относятся на виновных лиц. В тех случаях, когда

виновники не установлены или во взыскании с виновных лиц

отказано судом, убытки от недостач и порчи списываются на

издержки. Учет недостач ведется на счете 94 «Недостачи и

потери от порчи ценностей»

Результаты инвентаризации должны быть отражены в учете и

отчетности того месяца, в котором была закончена

инвентаризация, а по годовой инвентаризации - в годовом

бухгалтерском отчете.

Корреспонденция счетов

№1.

Содержание операции

Учтены выявленные излишки основных средств

Дебет

Кредит

01

91

01-В

01

2. Учет недостачи основных средств

2.1.

Списание первоначальной стоимости

2.2.

Списание амортизации по основному средству

02

01-B

2.3.

Учет недостачи по остаточной стоимости

94

01-B

3. Списание недостачи за счет виновных лиц

3.1.

Остаточная стоимость

73-2

94

3.2.

Превышение рыночной стоимости

73-2

98

3.3.

Получена сумма в счет погашения недостачи

50,51

73-2

3.4.

Списана разница между рыночной и остаточной стоимостью

98

91

Списание недостачи за счет организации

Тема: «Основные средства» План: Понятие и экономическая сущность основных средств. Структура основных фондов АТП. Оценка основных фондов. Износ основных фондов. Пути улучшения использования основных фондов. Коэффициенты, характеризующие техническое состояние ОПФ. Амортизация основных фондов.

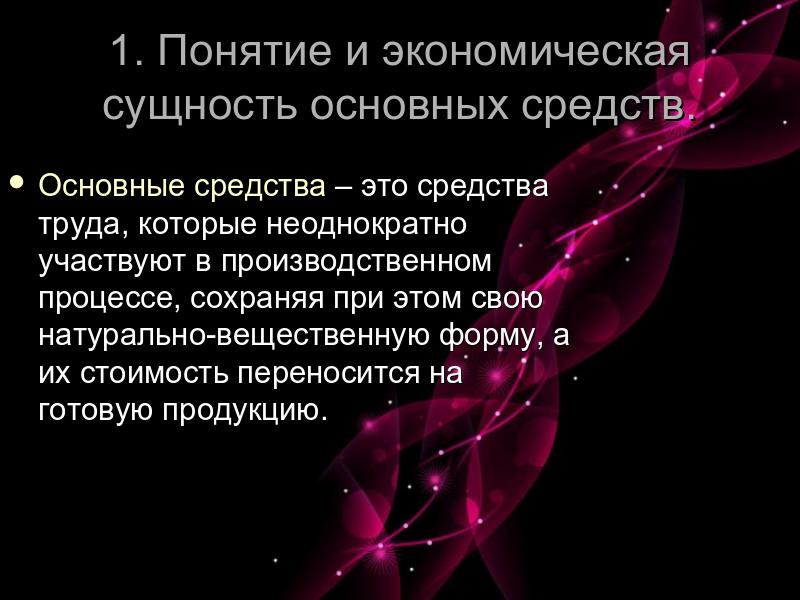

1. Понятие и экономическая сущность основных средств. Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на готовую продукцию.

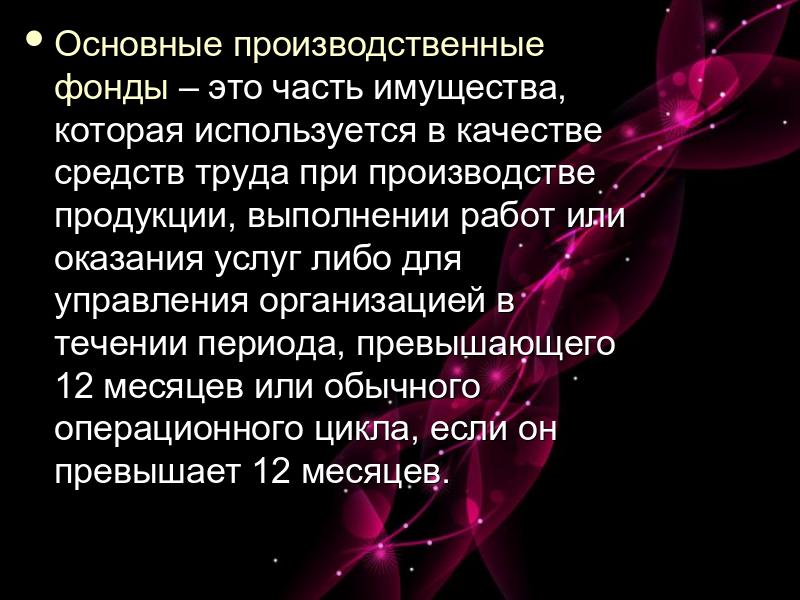

Основные производственные фонды – это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо для управления организацией в течении периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Основные производственные фонды – это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо для управления организацией в течении периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Основные производственные фонды автотранспортных предприятий делятся на следующие группы: Основные производственные фонды автотранспортных предприятий делятся на следующие группы: 1. Транспортные средства. 2. Здания и сооружения. 3. Силовое и производственное оборудование. 4. Передаточные устройства. 5. Инструмент и инвентарь длительного пользования или дорогостоящий (свыше 100 минимальных размеров оплаты труда – МРОТ)

1. Транспортные средства

2. Здания и сооружения

3. Силовое и производственное оборудование

4. Передаточные устройства

4. Передаточные устройства

5. Инструмент и инвентарь длительного пользования или дорогостоящий (свыше 100 минимальных размеров оплаты труда – МРОТ)

2.Структура основных фондов АТП. Соотношение основных групп основных фондов в их общей стоимости представляет собой производственную структуру основных фондов.

Структура ОПФ Виды ОПФ: Стоимость ОПФ (тыс. руб.): I II ОПФ, всего 20 000 30 000 В т. ч. Транспортные средства 12000 4000 Здания 4000 15500 Рабочие машины и оборудование 1200 9000 Инструменты и прочие ОПФ 2800 1500

Технологическая структура основных производственных фондов позволяет характеризовать их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости Технологическая структура основных производственных фондов позволяет характеризовать их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости (например, доля автосамосвалов в общем количестве автотранспорта, имеющегося в предприятии).

Возрастная структура основных производственных фондов дает представление об их распределении по возрастным группам Возрастная структура основных производственных фондов дает представление об их распределении по возрастным группам (до 5 лет, 5 -10, 10-15, 15-20, свыше 20).

По характеру участия в производственном процессе: По характеру участия в производственном процессе: активная часть пассивная часть

Основные фонды: Основные фонды: производственные непроизводственные

3.Оценка основных фондов. Первоначальная стоимость ОПФ – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость ОПФ – затраты на воспроизводство основных фондов в современных условиях; она устанавливается обычно во время переоценки фондов. Восстановительная стоимость ОПФ – затраты на воспроизводство основных фондов в современных условиях; она устанавливается обычно во время переоценки фондов.

Остаточная стоимость ОПФ представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Остаточная стоимость ОПФ представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

4. Износ основных фондов Различают два вида износа: физический (материальный) моральный.

Физический износ основных средств – это утрата ими первоначальной потребительской стоимости, Физический износ основных средств – это утрата ими первоначальной потребительской стоимости, как в процессе эксплуатации, так и в случае бездействия (разрушения в результате атмосферных осадков, коррозии, стихийных бедствий).

Моральный износ основных средств производства выражается Моральный износ основных средств производства выражается в обесценивании средств труда, в потере их меновой стоимости до окончания срока физической службы.

Моральный износ первого вида выражается в уменьшении стоимости машин и оборудования в следствии удешевления их воспроизводства в связи Моральный износ первого вида выражается в уменьшении стоимости машин и оборудования в следствии удешевления их воспроизводства в связи с ростом производительности труда, повышения технологического уровня заводов-изготовителей.

Моральный износ второго вида является следствием создания более экономичных, технически совершенных машин в результате НТП. Моральный износ второго вида является следствием создания более экономичных, технически совершенных машин в результате НТП.

5. Пути улучшения использования основных фондов. Для оценки эффективности использования основных фондов на автомобильном транспорте применяются показатели фондоотдачи, фондоемкости, фондовооруженности и рентабельности основных фондов, а так же различные коэффициенты.

Фондоотдача «ФО» - показатель который отражает сумму доходов Д, приходящийся на 1 руб. основных производственных фондов Фосн: Фондоотдача «ФО» - показатель который отражает сумму доходов Д, приходящийся на 1 руб. основных производственных фондов Фосн: ФО = Д/ Фосн

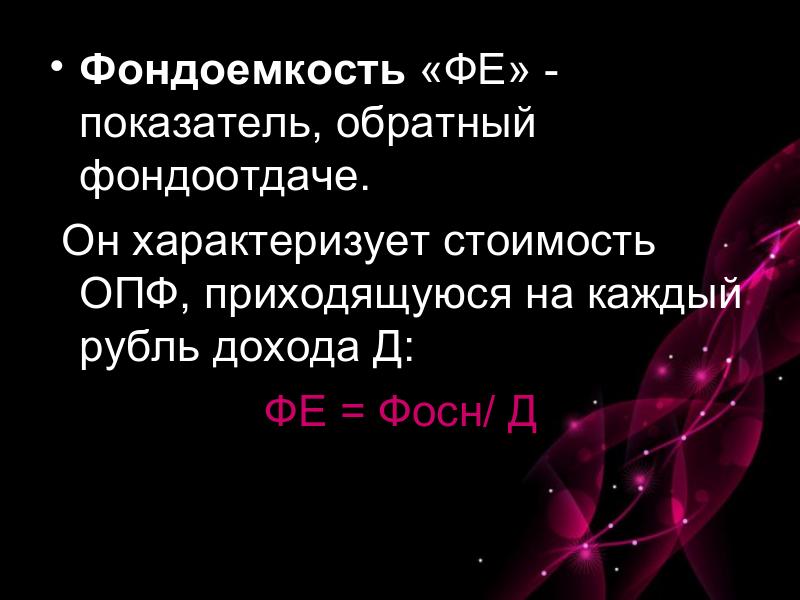

Фондоемкость «ФЕ» - показатель, обратный фондоотдаче. Фондоемкость «ФЕ» - показатель, обратный фондоотдаче. Он характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода Д: ФЕ = Фосн/ Д

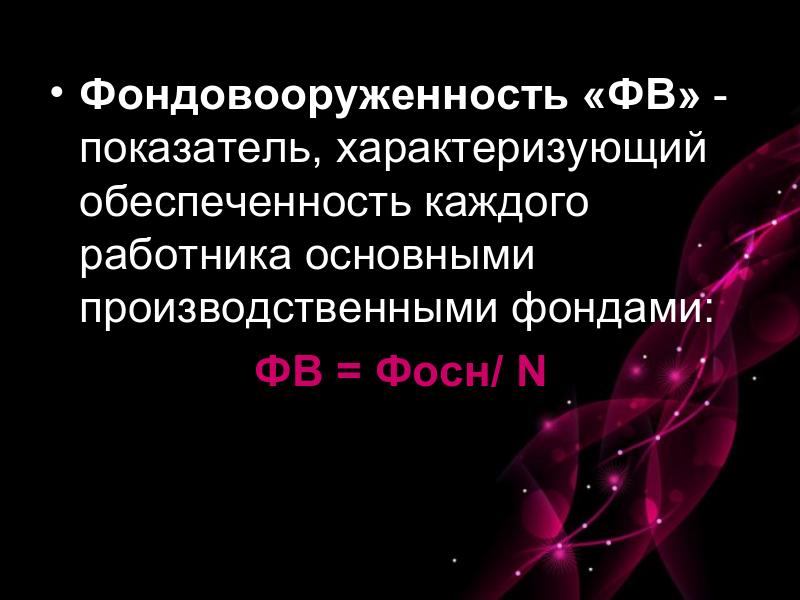

Фондовооруженность «ФВ» - показатель, характеризующий обеспеченность каждого работника основными производственными фондами: Фондовооруженность «ФВ» - показатель, характеризующий обеспеченность каждого работника основными производственными фондами: ФВ = Фосн/ N

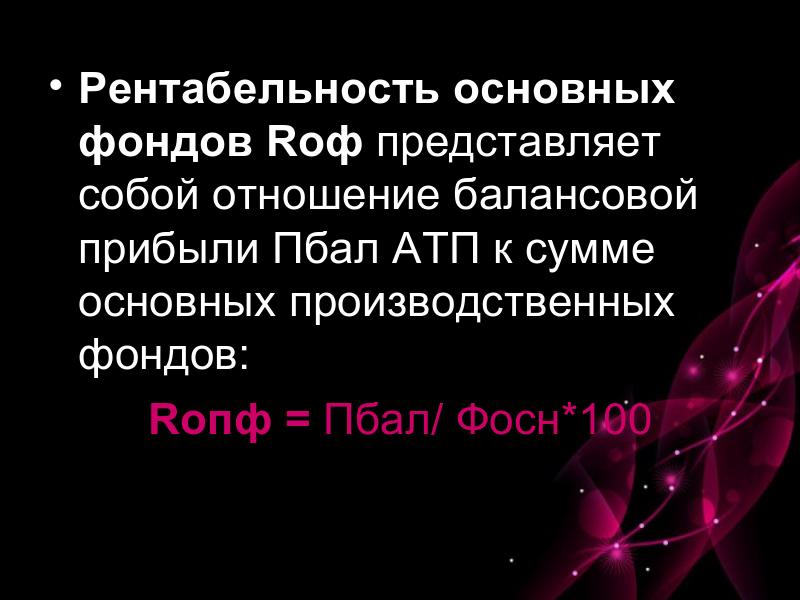

Рентабельность основных фондов Rоф представляет собой отношение балансовой прибыли Пбал АТП к сумме основных производственных фондов: Рентабельность основных фондов Rоф представляет собой отношение балансовой прибыли Пбал АТП к сумме основных производственных фондов: Rопф = Пбал/ Фосн*100

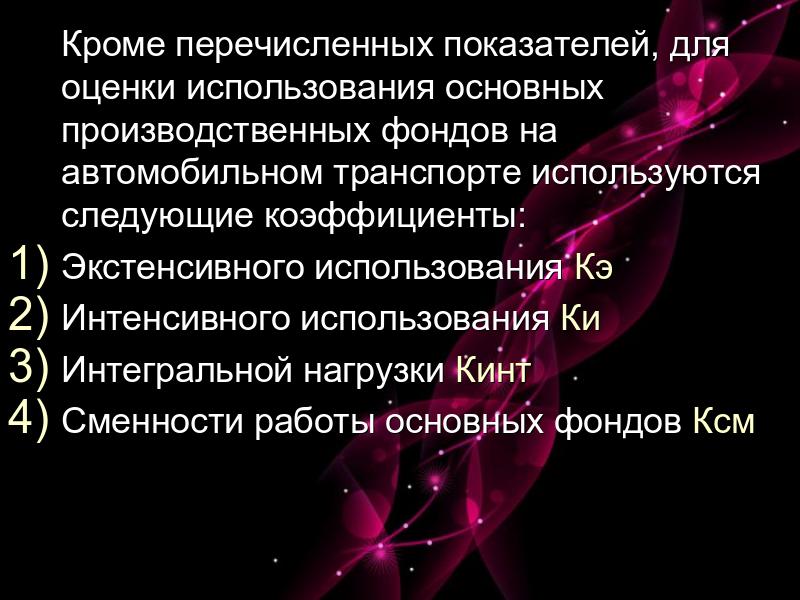

Кроме перечисленных показателей, для оценки использования основных производственных фондов на автомобильном транспорте используются следующие коэффициенты: Кроме перечисленных показателей, для оценки использования основных производственных фондов на автомобильном транспорте используются следующие коэффициенты: Экстенсивного использования Кэ Интенсивного использования Ки Интегральной нагрузки Кинт Сменности работы основных фондов Ксм

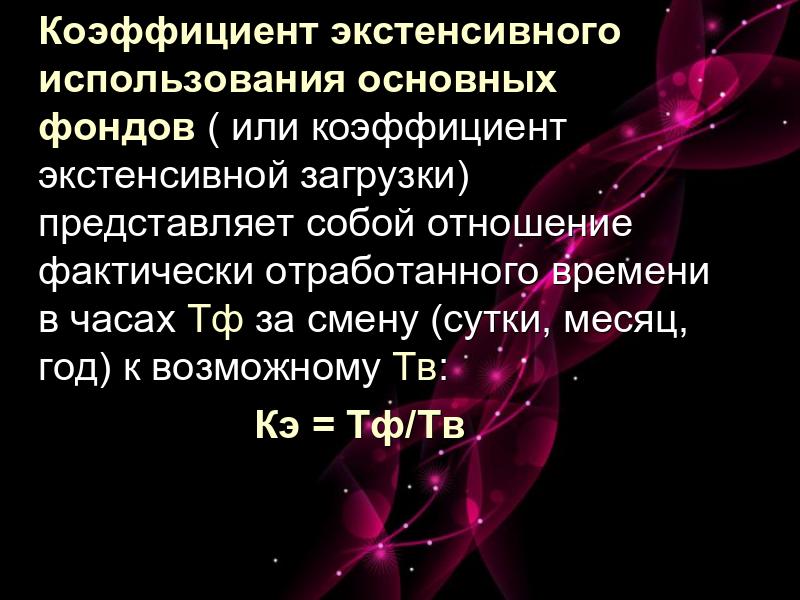

Коэффициент экстенсивного использования основных фондов (или коэффициент экстенсивной загрузки) представляет собой отношение фактически отработанного времени в часах Тф за смену (сутки, месяц, год) к возможному Тв: Коэффициент экстенсивного использования основных фондов (или коэффициент экстенсивной загрузки) представляет собой отношение фактически отработанного времени в часах Тф за смену (сутки, месяц, год) к возможному Тв: Кэ = Тф/Тв

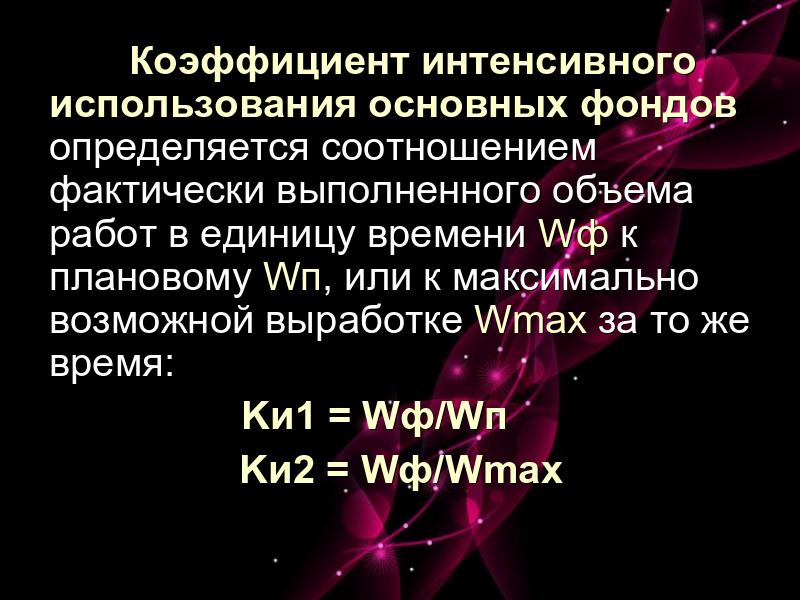

Коэффициент интенсивного использования основных фондов определяется соотношением фактически выполненного объема работ в единицу времени Wф к плановому Wп, или к максимально возможной выработке Wmax за то же время: Коэффициент интенсивного использования основных фондов определяется соотношением фактически выполненного объема работ в единицу времени Wф к плановому Wп, или к максимально возможной выработке Wmax за то же время: Kи1 = Wф/Wп Kи2 = Wф/Wmax

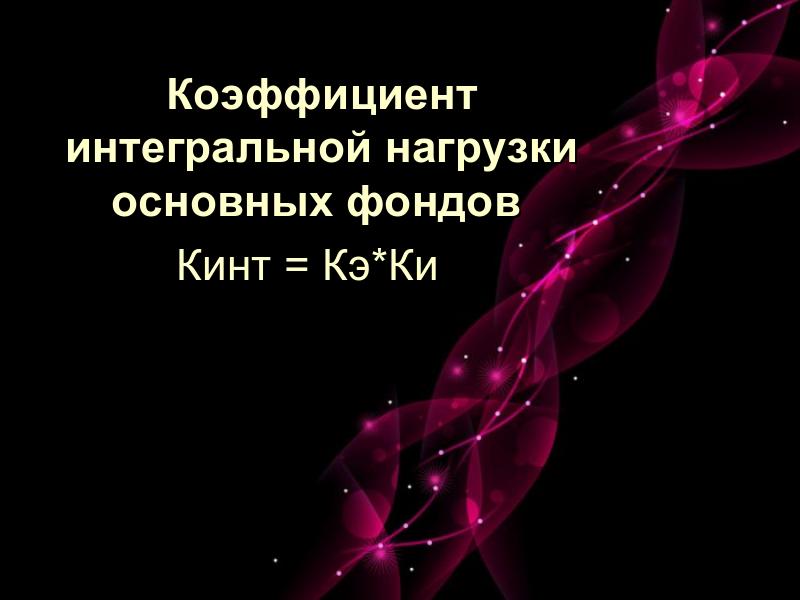

Коэффициент интегральной нагрузки основных фондов Коэффициент интегральной нагрузки основных фондов Кинт = Кэ*Ки

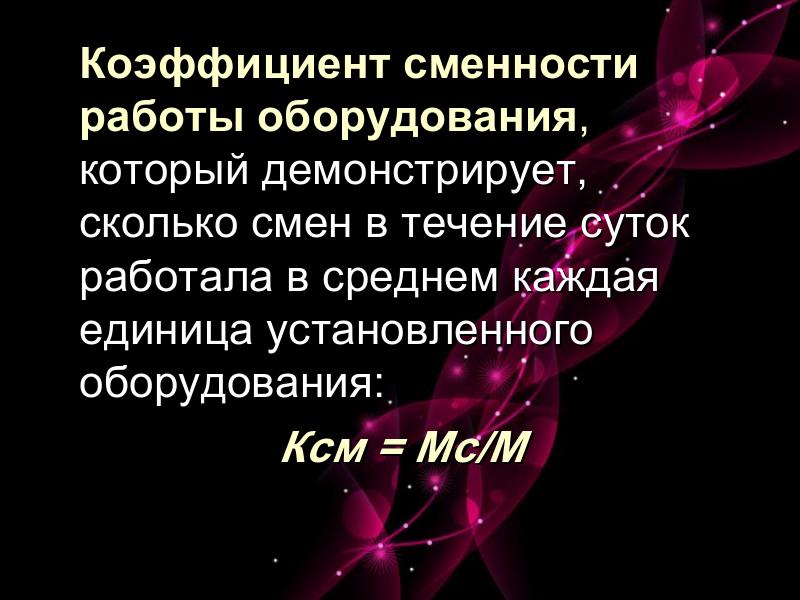

Коэффициент сменности работы оборудования, который демонстрирует, сколько смен в течение суток работала в среднем каждая единица установленного оборудования: Коэффициент сменности работы оборудования, который демонстрирует, сколько смен в течение суток работала в среднем каждая единица установленного оборудования: Ксм = Мс/М

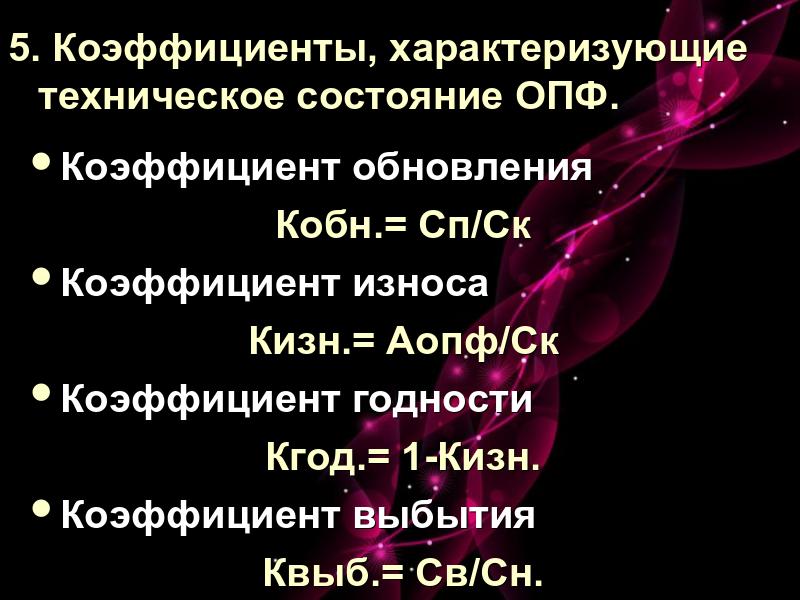

5. Коэффициенты, характеризующие техническое состояние ОПФ. 5. Коэффициенты, характеризующие техническое состояние ОПФ. Коэффициент обновления Кобн.= Сп/Ск Коэффициент износа Кизн.= Аопф/Ск Коэффициент годности Кгод.= 1-Кизн. Коэффициент выбытия Квыб.= Св/Сн.

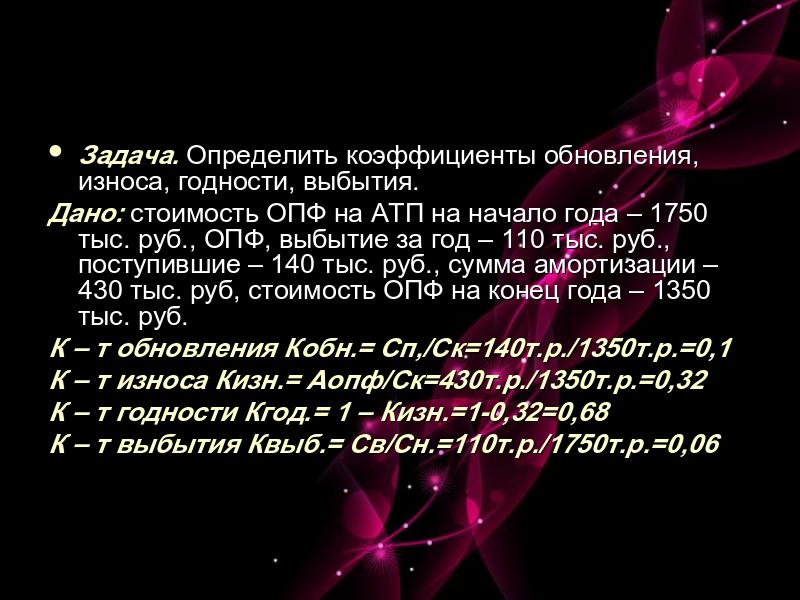

Задача. Определить коэффициенты обновления, износа, годности, выбытия. Задача. Определить коэффициенты обновления, износа, годности, выбытия. Дано: стоимость ОПФ на АТП на начало года – 1750 тыс. руб., ОПФ, выбытие за год – 110 тыс. руб., поступившие – 140 тыс. руб., сумма амортизации – 430 тыс. руб, стоимость ОПФ на конец года – 1350 тыс. руб. К – т обновления Кобн.= Сп,/Ск=140т.р./1350т.р.=0,1 К – т износа Кизн.= Аопф/Ск=430т.р./1350т.р.=0,32 К – т годности Кгод.= 1 – Кизн.=1-0,32=0,68 К – т выбытия Квыб.= Св/Сн.=110т.р./1750т.р.=0,06

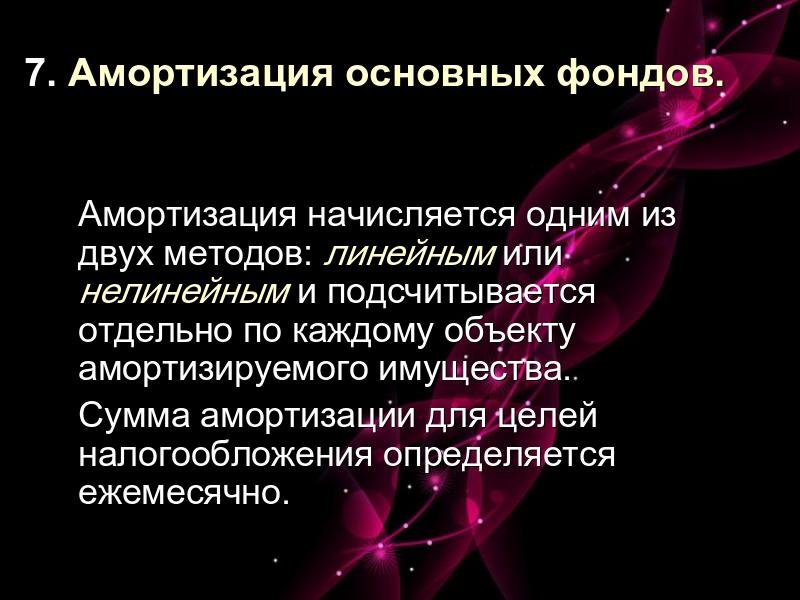

Амортизация начисляется одним из двух методов: линейным или нелинейным и подсчитывается отдельно по каждому объекту амортизируемого имущества. Сумма амортизации для целей налогообложения определяется ежемесячно. 7. Амортизация основных фондов.

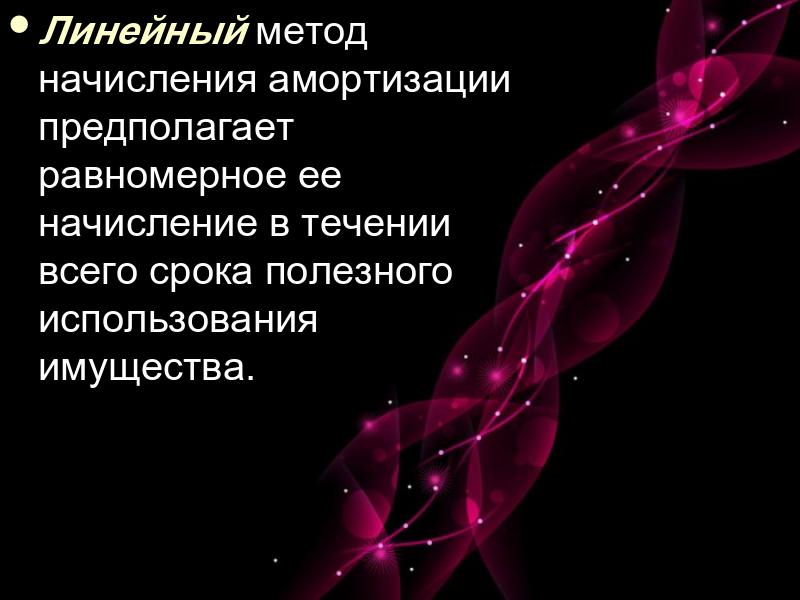

Линейный метод начисления амортизации предполагает равномерное ее начисление в течении всего срока полезного использования имущества. Линейный метод начисления амортизации предполагает равномерное ее начисление в течении всего срока полезного использования имущества.

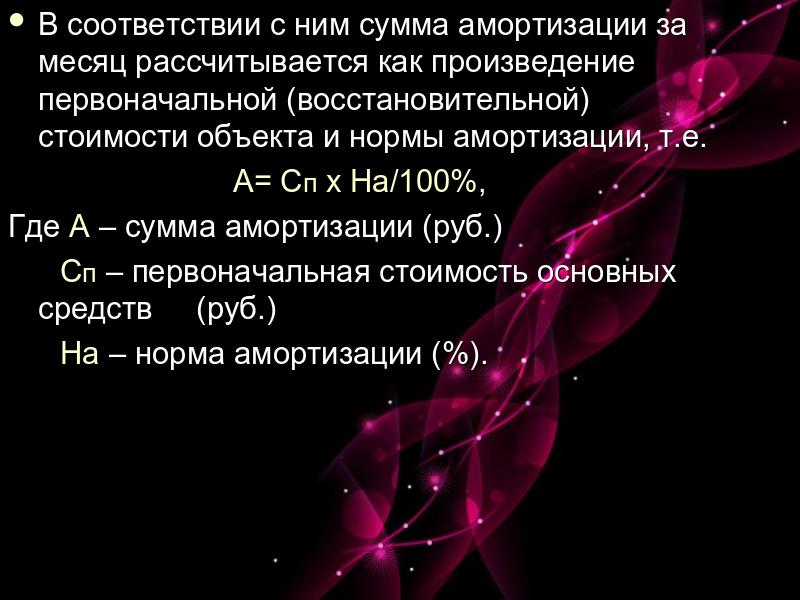

В соответствии с ним сумма амортизации за месяц рассчитывается как произведение первоначальной (восстановительной) стоимости объекта и нормы амортизации, т.е. В соответствии с ним сумма амортизации за месяц рассчитывается как произведение первоначальной (восстановительной) стоимости объекта и нормы амортизации, т.е. А= Сп х На/100%, Где А – сумма амортизации (руб.) Сп – первоначальная стоимость основных средств (руб.) На – норма амортизации (%).

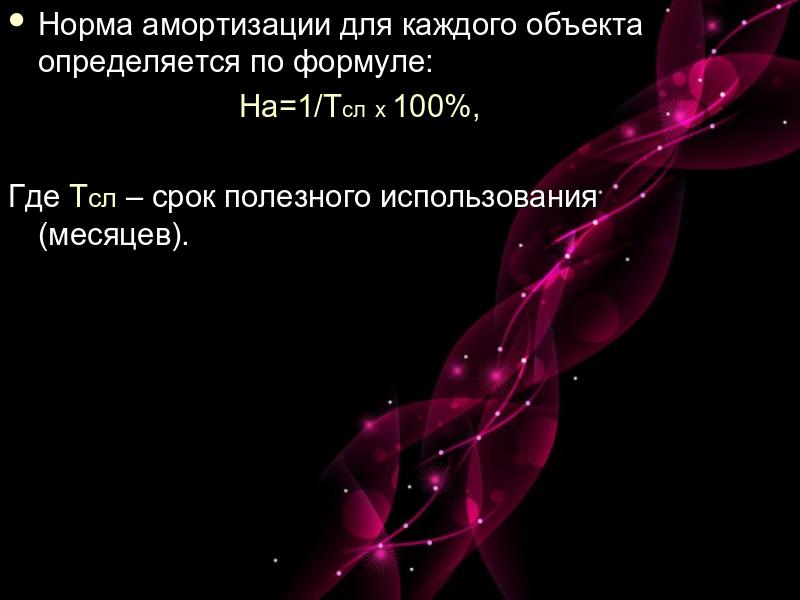

Норма амортизации для каждого объекта определяется по формуле: Норма амортизации для каждого объекта определяется по формуле: На=1/Тсл х 100%, Где Тсл – срок полезного использования (месяцев).

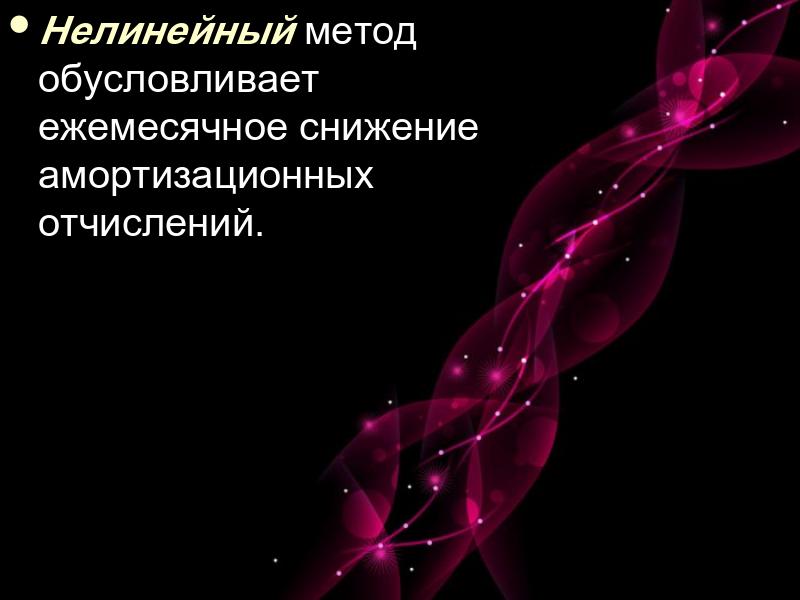

Нелинейный метод обусловливает ежемесячное снижение амортизационных отчислений. Нелинейный метод обусловливает ежемесячное снижение амортизационных отчислений.

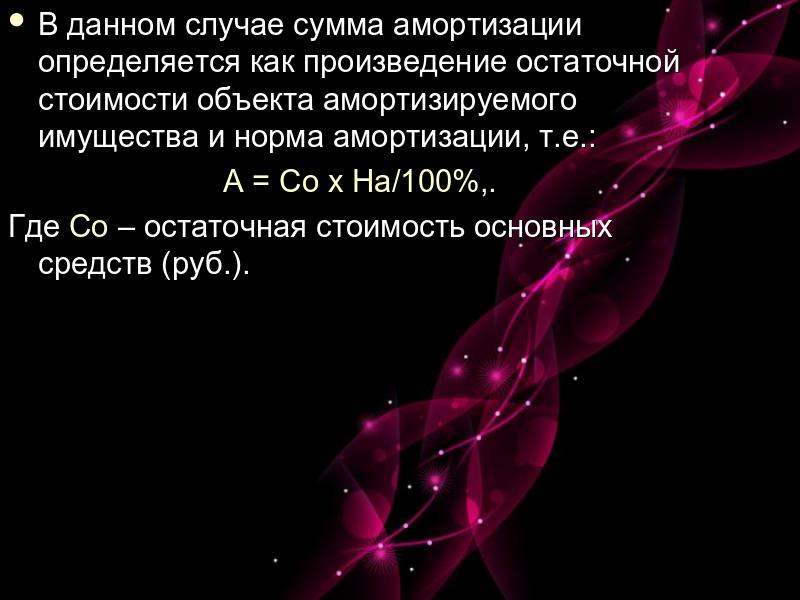

В данном случае сумма амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и норма амортизации, т.е.: В данном случае сумма амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и норма амортизации, т.е.: А = Со х На/100%,. Где Со – остаточная стоимость основных средств (руб.).

Презентация на тему «Основные средства предприятия»

Цели:

- 1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств.

- 2. Развивающая: развить логическое мышление, творческий подход к изучению новой темы.

- 3. Воспитательная: воспитать интерес к изучаемой теме, привить любовь к экономике и выбранной профессии.

Учёт основных средств

- Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и т.д.

- Денежная оценка необходима для определения величины стоимости, переносимой на стоимость готовой продукции, определение их общего объема и расчётов экономической эффективности капитальных вложений.

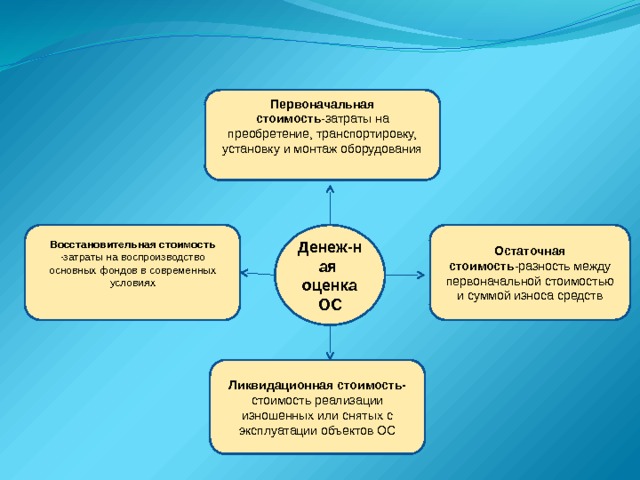

Первоначальная стоимость -затраты на преобретение, транспортировку, установку и монтаж оборудования

Остаточная стоимость -разность между первоначальной стоимостью и суммой износа средств

Восстановительная стоимость -затраты на воспроизводство основных фондов в современных условиях

Денеж-ная оценка ОС

Ликвидационная стоимость- стоимость реализации изношенных или снятых с эксплуатации объектов ОС

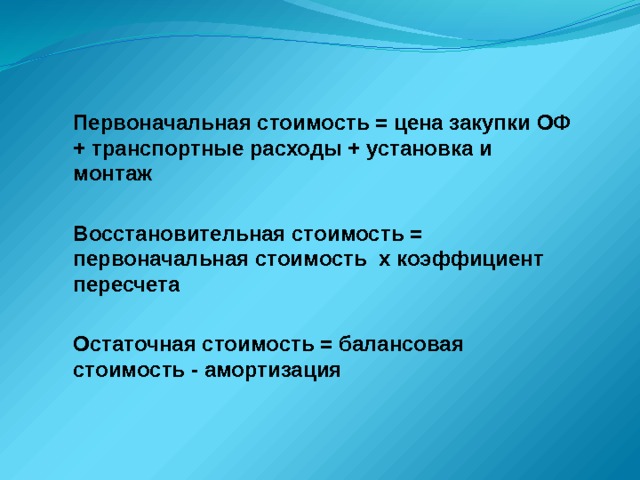

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж

Восстановительная стоимость = первоначальная стоимость х коэффициент пересчета

Остаточная стоимость = балансовая стоимость - амортизация

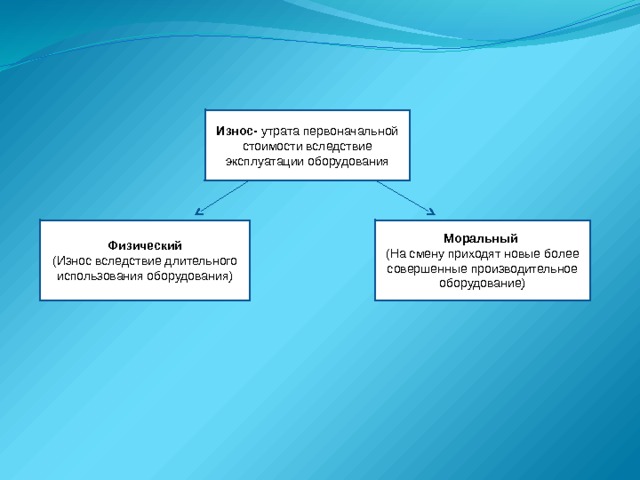

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

Моральный (На смену приходят новые более совершенные производительное оборудование)

(Износ вследствие длительного использования оборудования)

Амортизация

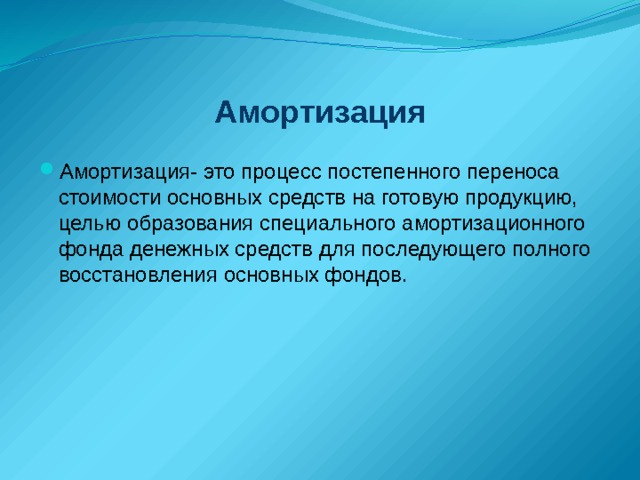

- Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного фонда денежных средств для последующего полного восстановления основных фондов.

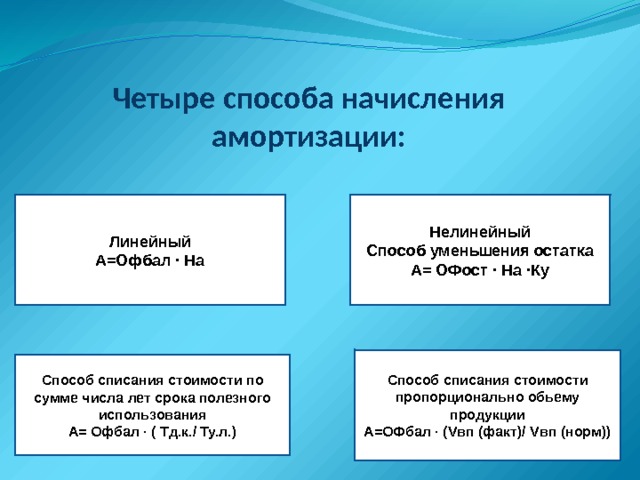

Четыре способа начисления амортизации:

Линейный

Нелинейный

А=Офбал ∙ На

Способ уменьшения остатка А= ОФост ∙ На ∙Ку

Способ списания стоимости пропорционально обьему продукции А=ОФбал ∙ (Vвп (факт)/ Vвп (норм))

Способ списания стоимости по сумме числа лет срока полезного использования А= Офбал ∙ (Тд.к./ Ту.л.)

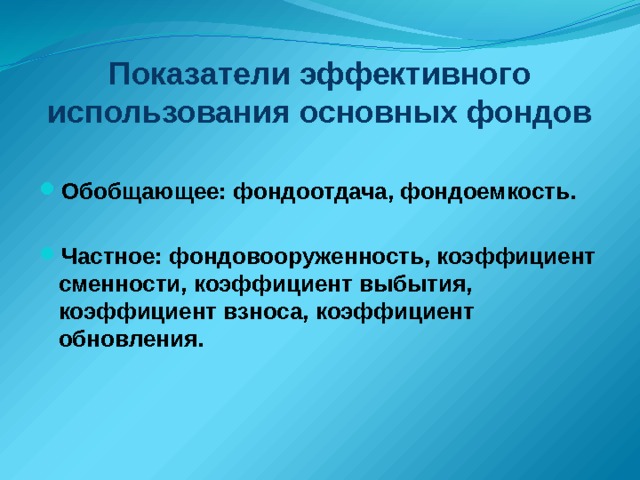

Показатели эффективного использования основных фондов

- Обобщающее: фондоотдача, фондоемкость.

- Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса, коэффициент обновления.

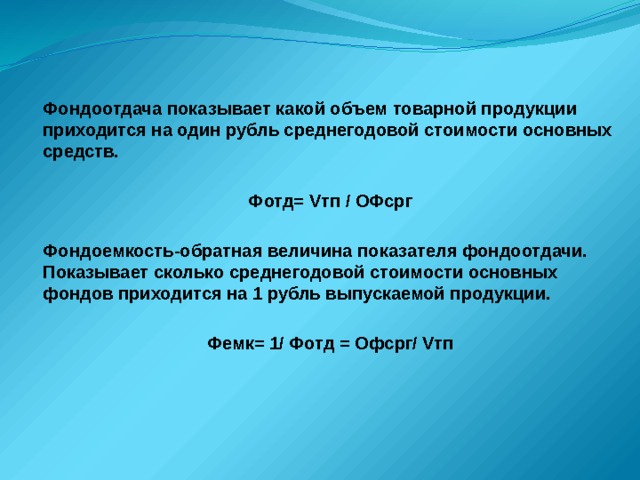

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств.

Фотд= Vтп / ОФсрг

Фондоемкость-обратная величина показателя фондоотдачи. Показывает сколько среднегодовой стоимости основных фондов приходится на 1 рубль выпускаемой продукции.

Фемк= 1/ Фотд = Офсрг/ Vтп

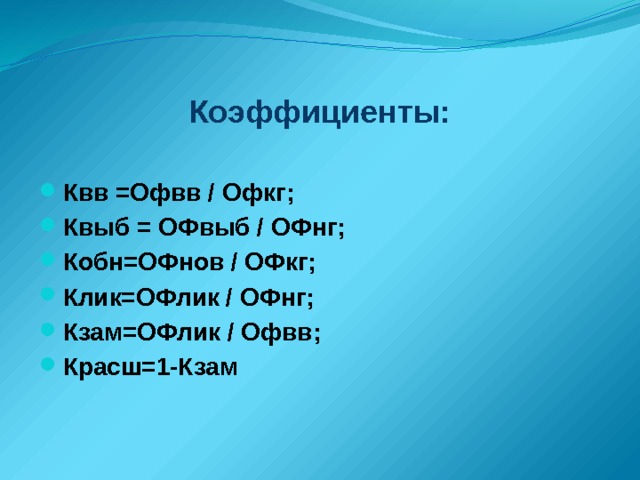

Коэффициенты:

- Квв =Офвв / Офкг;

- Квыб = ОФвыб / ОФнг;

- Кобн=ОФнов / ОФкг;

- Клик=ОФлик / ОФнг;

- Кзам=ОФлик / Офвв;

- Красш=1-Кзам

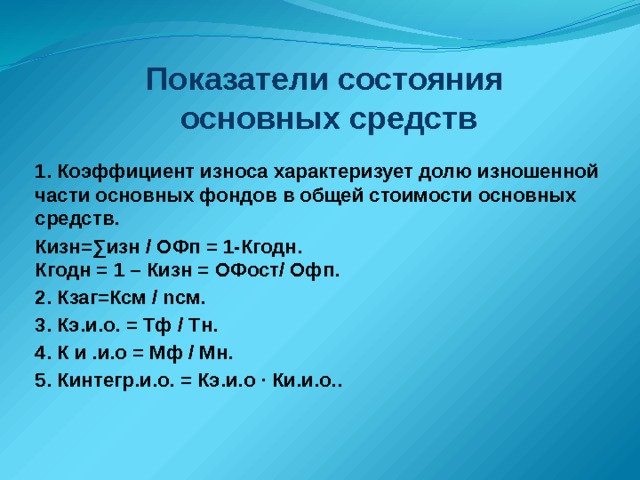

Показатели состояния основных средств

1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости основных средств.

Кизн=∑изн / ОФп = 1-Кгодн. Кгодн = 1 – Кизн = ОФост/ Офп.

2. Кзаг=Ксм / nсм.

3. Кэ.и.о. = Тф / Тн.

4. К и.и.о = Мф / Мн.

5. Кинтегр.и.о. = Кэ.и.о ∙ Ки.и.о..

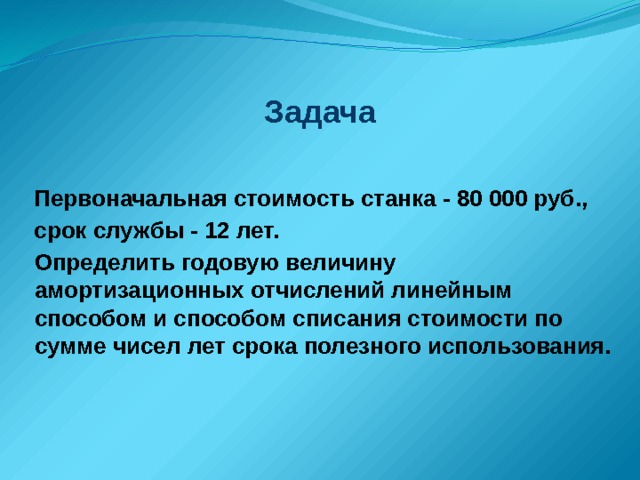

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Определить годовую величину амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования.

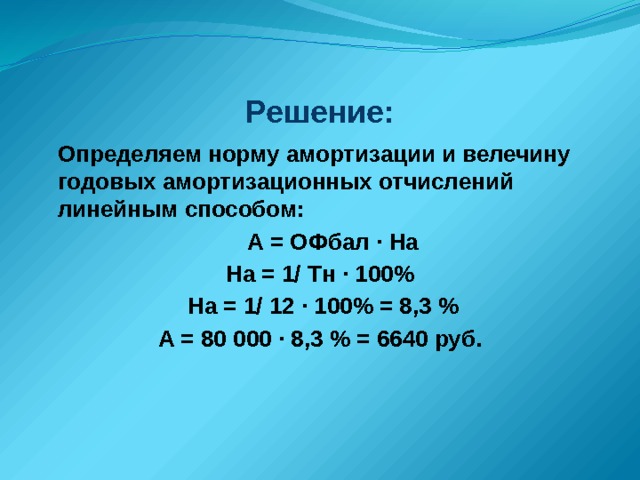

Решение:

Определяем норму амортизации и велечину годовых амортизационных отчислений линейным способом:

А = ОФбал ∙ На

На = 1/ Тн ∙ 100%

На = 1/ 12 ∙ 100% = 8,3 %

А = 80 000 ∙ 8,3 % = 6640 руб.