Признаки обесценения активов. Основные правила проведения теста на обесценение. Порядок определения справедливой стоимости

С 1 января 2018 года бухгалтеры бюджетных учреждений должны применять положения Приказа Минфина РФ от 31.12.2016 № 259н, утвердившего Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» (далее – Стандарт «Обесценение активов»). Какие встречаются признаки обесценения активов и снижения убытка от обесценения активов? Каковы классификация и состав таких признаков? Каковы требования к порядку признания (восстановления) убытков от обесценения активов в бухгалтерском учете? Ответы на приведенные вопросы даны в материале.

Обесценение актива – это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи с владением (использованием) таким активом (нормальным физическим и (или) моральным износом), сопряженное со снижением ценности актива. Рассмотрим трактовку этого понятия и других, приведенных в Стандарте «Обесценение актива», на примере.

Пример 1.

На балансе учреждения числится автомобиль. Его составляет 980 000 руб. На автомобиль начислена амортизация в размере 450 000 руб. Остаточная стоимость автомобиля равна 530 000 руб. (980 000 - 450 000). Автомобиль значительно пострадал в результате ДТП. По оценке экспертов, пострадавшего автомобиля – 250 000 руб.

Оценочная стоимость автомобиля, определенная экспертами, называется справедливой стоимостью. Она меньше остаточной стоимости автомобиля (250 000 руб. < 530 000 руб.). Снижение стоимости актива свыше суммы начисленной на него амортизации является обесценением актива.

Превышение остаточной стоимости актива над его справедливой стоимостью за вычетом затрат на выбытие актива называется убытком от обесценения актива . Напомним, что под справедливой стоимостью понимается цена, по которой может быть осуществлен переход права собственности на актив между хорошо осведомленными, желающими совершить сделку независимыми сторонами. Порядок и методы определения справедливой стоимости установлены п. 53 – 60 Стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Затраты на выбытие актива определяются следующим образом:

* Группа активов идентифицируется как единица ГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

В качестве примера затрат на выбытие актива в стандарте названы расходы на демонтаж актива, прямые затраты на предпродажную подготовку актива, затраты на юридические услуги, ведение переговоров, иные аналогичные расходы. Затраты на выплату выходных пособий и иные затраты, связанные с сокращением или реорганизацией деятельности субъекта учета, не являются затратами на выбытие актива.

Пример 2.

Остаточная стоимость автомобиля равна 530 000 руб. Справедливая стоимость актива равна 250 000 руб. Затраты на выбытие актива составили 35 000 руб. (из них 25 000 руб. – оплата услуг эксперта по оценке стоимости автомобиля, 10 000 руб. – расходы на доставку автомобиля покупателю).

Исходя из имеющихся данных убыток от обесценения актива составит 245 000 руб. (530 000 - 250 000 - 35 000).

Стандарт «Обесценение активов» не применяется в отношении следующих видов активов:

материальные запасы;

финансовые активы, если иное не предусмотрено обозначенным стандартом;

другие активы – в случаях, когда порядок их обесценения, а также раскрытия информации об их обесценении в бухгалтерской (финансовой) отчетности осуществляется согласно положениям иных федеральных стандартов бухгалтерского учета для организаций государственного сектора, единой методологии бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, и Инструкции № 33н.

Признаки обесценения актива, их классификация и состав

Выявление признаков обесценения актива осуществляется учреждением в рамках инвентаризации активов и обязательств, проводимой им в целях обеспечения достоверности данных годовой бухгалтерской (финансовой) отчетности, путем анализа наличия любых признаков, указывающих на возможное обесценение актива (далее – тест на обесценение, признаки обесценения) (п. 6 Стандарта «Обесценение актива»):

индивидуально для каждого актива нГДП;

индивидуально для каждого актива ГДП;

для каждой отдельной единицы ГДП.

Стандарт «Обесценение актива» выделяет внешние и внутренние признаки обесценения актива. Отразим, что относится к таким признакам.

В случае наличия любого признака обесценения актива субъект учета (учреждение) производит оценку справедливой стоимости актива. Такая стоимость определяется с применением метода рыночных цен либо метода амортизированной стоимости замещения. Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива. Выбранный метод определения справедливой стоимости актива устанавливается в решении об определении справедливой стоимости актива (п. 10, 11 Стандарта «Обесценение актива»).

Одновременно при принятии решения об определении справедливой стоимости учреждением оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования. В случае если по результатам анализа выявленных признаков обесценения актива субъектом учета принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива не проводится (п. 14 Стандарта «Обесценение актива»).

Определение размера убытка от обесценения актива в бухгалтерском учете

Если актива на годовую отчетную дату превышает справедливую стоимость актива за вычетом затрат на выбытие такого актива, рассчитанную согласно принятому субъектом учета решению об определении справедливой стоимости актива, то полученная расчетным путем сумма признается убытком от обесценения актива (п. 15 Стандарта «Обесценение актива»). Решение о признании убытка от обесценения актива, являющегося государственным (муниципальным) имуществом, принимается в порядке, аналогичном для принятия решения о списании такого имущества, установленного в соответствии с законодательством РФ. Таким образом, если обесцененный объект является особо ценным движимым имуществом, признание убытка от его обесценения согласовывается с учредителем. Убыток от обесценения актива включается в состав расходов отчетного периода.

Убытки от обесценения актива ГДП и актива нГДП признаются с учетом особенностей, предусмотренных п. 16.1, 16.2 Стандарта «Обесценение актива». В этих пунктах сказано, что если расчетная сумма убытка от обесценения актива больше его остаточной стоимости на годовую отчетную дату, то остаточная стоимость такого актива уменьшается до нуля, с признанием соответствующей суммы в расходах отчетного периода. Обязательство на сумму такого превышения признается в бухгалтерском учете в случаях, установленных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

После признания убытка от обесценения актива норма амортизационных отчислений по активу корректируется в связи с принятым субъектом учета решением о корректировке в отношении актива оставшегося срока его полезного использования таким образом, чтобы равномерно распределить пересмотренную остаточную стоимость актива на протяжении оставшегося срока его полезного использования с учетом его корректировки.

Пример 3.

На балансе учреждения по счету 2 101 34 000 числится оборудование балансовой стоимостью 378 000 руб. В марте 2018 года оборудование сломалось и находится в нерабочем состоянии. По состоянию на 1 декабря 2018 года сумма начисленной амортизации на объект составила 300 000 руб. При проведении инвентаризации перед составлением отчетности руководителем учреждения было принято решение об определение его справедливой стоимости. По результатам оценки такая стоимость была определена в сумме 30 000 руб. Остаточная стоимость оборудования по состоянию на 1 декабря 2018 года равна 78 000 руб. (378 000 - 300 000). Учреждением был заключен договор со сторонней организацией, которой было установлено, что объект ремонтировать нецелесообразно в виде его морального и физического износа. Расходы на оплату договора, заключенного со сторонней организацией, равны 10 000 руб.

Исходя из имеющихся данных убыток от обесценения актива равен 38 000 руб. (78 000 - 30 000 - 10 000). Оборудование является активом нГДП. Поскольку остаточная стоимость объекта превышает размер убытка от обесценения актива (78 000 руб. > 38 000 руб.), учреждение, руководствуясь нормами п. 16.2 Стандарта «Обесценение актива», производит корректировку остаточной стоимости объекта и признает ее равной нулю.

Признание убытка от обесценения единицы ГДП осуществляется с учетом особенностей, предусмотренных п. 17.1 – 17.7 Стандарта «Обесценение актива». Из положений этих пунктов следует, что убыток от обесценения единицы ГДП распределяется пропорционально остаточной стоимости активов, входящих в единицу ГДП. При распределении убытка от обесценения единицы ГДП остаточная стоимость актива, входящего в состав единицы ГДП, уменьшается до его справедливой стоимости за вычетом затрат на выбытие, если таковая определена, в ином случае – до нуля.

Для актива, входящего в состав единицы ГДП, признается убыток от обесценения актива, в случае если:

Если стоимость единицы ГДП не уменьшилась, то для активов в ЕГДП, генерирующих денежные потоки, убыток от обесценения не признается. Это правило действует даже в том случае, если справедливая стоимость за вычетом затрат на выбытие актива в ЕГДП, генерирующего денежные потоки, меньше остаточной стоимости на годовую отчетную дату такого актива.

Тест на обесценение активов нГДП, входящих в состав единицы ГДП, осуществляется до теста на обесценение всей единицы ГДП. После проведения теста на обесценение активов нГДП, входящих в состав единицы ГДП, их остаточная стоимость включается в остаточную стоимость единицы ГДП, в отношении которой проводится тест на обесценение.

Убыток от обесценения единицы ГДП признается путем распределения суммы убытка от обесценения единицы ГДП, рассчитанной по результатам проведения теста на обесценение единицы ГДП, пропорционально остаточной стоимости всех входящих в единицы ГДП активов ГДП.

В отношении активов ГДП, входящих в состав единицы ГДП, признание убытка от обесценения единицы ГДП не производится. Суммы убытка от обесценения единицы ГДП, оставшиеся нераспределенными после выполнения процедур, изложенных в п. 17.2 – 17.6 Стандарта «Обесценение актива», признаются в виде обязательства в случаях, предусмотренных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Снижение размера убытка от обесценения актива

Стандарт «Обесценение актива» устанавливает признаки снижения размера убытка от обесценения актива. Из положений п. 18обозначенного стандарта следует, что восстановление убытка от обесценения актива осуществляется субъектом учета в случае выявления по результатам теста на обесценение признаков, указывающих на то, что убыток от обесценения актива, признанный в предыдущих периодах, больше не существует или снизился (далее – признаки снижения убытка от обесценения актива).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения. В этом случае остаточная стоимость актива увеличивается до его справедливой стоимости, но в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения актива за вычетом амортизации.

Любое увеличение остаточной стоимости актива сверх первоначальной стоимости актива за вычетом амортизации является переоценкой. Отражение в учете такой переоценки активов возможно только при наличии в нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, положений, регулирующих порядок переоценки таких активов.

Восстановление убытка от обесценения актива отражается в составе доходов текущего финансового года. После признания (восстановления) убытка от обесценения актива нормы амортизации по данному активу должны корректироваться, чтобы измененная остаточная стоимость актива списывалась равномерно в течение оставшегося срока его полезного использования.

Восстанавливаемая сумма убытка от обесценения актива в отношении единицы ГДП подлежит распределению на активы, включаемые в ее состав, пропорционально значениям остаточной стоимости этих активов. Отнесение части восстановленного убытка на актив нГДП, который создает полезный потенциал для единицы ГДП, не допускается.

При распределении восстановленной суммы убытка от обесценения единицы ГДП остаточная стоимость отдельных активов не должна увеличиваться сверх справедливой стоимости (если она поддается определению) или остаточной стоимости, которая была бы определена (за вычетом амортизации), если бы в предшествующие периоды в отношении актива не признавался убыток от обесценения актива, в зависимости от того, какая из этих величин меньше. Величина рассчитанной таким образом суммы восстановления убытка от обесценения актива должна распределяться на пропорциональной основе на другие активы в составе единицы ГДП.

В завершение отметим, что оценка обесценения актива производится по решению руководителя учреждения перед составлением годовой бухгалтерской отчетности при наличии признаков обесценения актива. Информация об обесценении актива раскрывается в отчетных бухгалтерских формах. Пунктом 31 Стандарта «Обесценение актива» установлено, что по каждой группе активов субъект учета раскрывает:

сумму убытков от обесценения актива, признанную в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки от обесценения актива;

сумму восстановленного убытка от обесценения актива, признанную в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения актива были восстановлены.

Указанная информация предоставляется вместе с другой информацией, раскрываемой для каждой группы активов в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Например, такая информация может включаться в сверку остаточной стоимости основных средств на начало и конец периода в соответствии с требованиями Стандарта «Основные средства».

В отчетных формах также отражается информация о суммах убытка от обесценения актива (признанного или восстановленного). Указываются (п. 32 Стандарта «Обесценение актива»):

события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

сумма признанного или восстановленного убытка от обесценения актива;

группа, к которой относится актив, если предоставление такой информации предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

Поделились

Обесценение нефинансовых активов рассматривают МСФО (IAS) 36 «Обесценение активов» и Разъяснение КРМФО (IFRIC) 10 «Промежуточная финансовая отчетность и обесценение». Требования стандарта относятся ко всем активам, кроме:

— объектов инвестиционного имущества, учитываемых по справедливой стоимости

— запасов;

— биологических активов, учитываемых по справедливой стоимости за вычетом затрат на продажу;отложенных налоговых активов;

— активов, возникающих из договоров на строительство;

— активов, возникающих из вознаграждений работникам;

— внеоборотных активов, предназначенных для продажи;

— отложенных затрат и финансовых активов (кроме инвестиций в дочерние, ассоциированные компании и совместные предприятия).

Обесценение финансовых инструментов находится в сфере регулирования МСФО (IFRS) 9, МСФО (IAS) 21, МСФО (IAS) 32, МСФО (IAS) 39 и разъяснений к ним.

МСФО (IAS) 36 рассматривает обесценение в трех направлениях: обесценение отдельного актива, обесценение единицы, генерирующей денежные потоки (ЕГДП), обесценение деловой репутации. Следует отличать понятия «резерв» и «обесценение». На практике часто термин «резерв» используют в значении расчетной суммы убытков по займам или подобных убытков от обесценения. Но в отличие от реальных резервов, которые рассматривает МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», обесценение не является резервируемым обязательством, а представляет собой корректировку стоимостной величины соответствующих активов.

Если говорить о регулировании данного аспекта отчетности в US GAAP, то можно отметить много общих моментов с МСФО в самом подходе к обесценению. Однако большое количество разниц кроется в деталях. Например, US GAAP не требует дисконтировать денежные потоки при определении возмещаемой суммы, а при определении справедливой цены сделки недостаточно использования цен активного рынка (есть еще ряд критериев), также различны прогнозные периоды (МСФО рекомендует пять лет, US GAAP – срок использования актива компанией) и т.д.

Шаги проведения обесценения актива

ШАГ 1. ОПРЕДЕЛИТЬ АКТИВЫ, КОТОРЫЕ НУЖНО ТЕСТИРОВАТЬ НА ОБЕСЦЕНЕНИЕ

Результатом данного этапа станет оформленное решение о проведении тестирования или отказ от него. На этом этапе важно определить, кто в компании будет принимать решение о том, что какой-либо актив необходимо подвергнуть «уценке». Идеально, если это будет человек из «бизнеса». Это может быть сотрудник производственного отдела, логист, сотрудник отдела по работе с собственностью, но никак не бухгалтер, который даже не видел этого актива и не имеет никакой информации о будущей судьбе этого объекта, динамики цен на него, ситуации на рынке.

Это наибольшая из двух величин:

— ценность использования актива (дисконтированная стоимость будущих потоков денежных средств, которые ожидается получить от актива как в результате продолжения использования, так и последующего отчуждения);

— справедливая стоимость за вычетом затрат на продажу.

Между двумя указанными величинами есть принципиальная разница. Справедливая стоимость отражает расчетные оценки и сведения, имеющиеся у хорошо осведомленных и желающих совершить такую операцию покупателей и продавцов. Ценность использования, напротив, отражает оценки конкретной организации.

Стандарт рекомендует применять индивидуальный подход к активам. То есть лучше проверять на обесценение активы пообъектно, чем объединять их в группы. Если это невозможно (например, слишком трудоемко и занимает много времени), активы проверяют на предмет обесценения в составе единицы, генерирующей денежные потоки (ЕГДП).

Для определения справедливой стоимости лучше всего обратиться к новому МСФО (IFRS) 13.

После того как компания оценила будущие денежные потоки, их нужно дисконтировать по соответствующей ставке. Ставку дисконтирования можно рассчитать одним из следующих методов:

1) рассчитать средневзвешенную стоимость капитала (WACC), если в компании имеются для этого ресурсы (аналитики, базы данных);

2) использовать средневзвешенную стоимость кредитного портфеля компании (этот показатель способен посчитать любой специалист МСФО) либо получить информацию о ставках долгосрочного кредитования, под которые можно привлечь новые займы по состоянию на дату проведения оценки;

3) можно воспользоваться безрисковую ставку, увеличенную на 2 процента. В этом случае в качестве безрисковой возможно взять среднюю ставку по депозитам в нескольких «надежных» банках.

Международные стандарты рекомендуют использовать в качестве отправной точки для расчета ставки дисконтирования средневзвешенную стоимость капитала предприятия, однако на практике ее достаточно сложно посчитать.

ШАГ 3. ОПРЕДЕЛИТЬ УБЫТОК от ОБЕСЦЕНЕНИЯ

Убыток от обесценения возникает, когда балансовая стоимость актива или ЕГДП превышает возмещаемую стоимость. В этом случае стоимость актива в отчете о финансовом положении уменьшают на сумму убытка от обесценения.

Например:

Балансовая стоимость оборудования составляет 290 000 грн. Справедливая стоимость за минусом затрат на продажу (посчитана аналитиками компании) равна 120 000 грн. Ожидаемый чистый приток денежных средств от оборудования в ближайшие 3 года (оставшийся срок использования) равен 100 000 грн. в год. Ставка дисконтирования равна 10%. Соответственно, чистый приведенный приток денежных средств за три года составит 248 685 грн. (100 000 / (1 + 0,1)^1 + 100 000 / (1 + 0,1)^2 + 100 000 / (1 + 0,1)^3).

Это значение и является ценностью использования актива. Сначала нужно сравнить ее со справедливой стоимостью и большую из них (248 685 грн.) сравнить с балансовой стоимостью оборудования. В результате получаем убыток от обесценения в сумме 41 315 грн. (290 000 – 248 685).

ШАГ 4. ПРИЗНАТЬ УБЫТОК от ОБЕСЦЕНЕНИЯ

Исходя из условий рассмотренной выше ситуации компания сделает следующую проводку:

Дт «Прочие расходы» 41 315 грн.

Кт «Основные средства» 41 315 грн.

Следует помнить, что если актив переоценивался ранее, то убыток от его обесценения признают в составе прочей совокупной прибыли и представляют в резерве по переоценке в части, в которой сумма убытка покрывает величину признанной ранее дооценки того же актива. Если убыток от обесценения больше накопленной дооценки, разницу относят на финансовый результат.

С признанием убытка от обесценения ЕГДП ситуация немного сложнее. Убыток от обесценения ЕГДП нужно распределить между активами, которые входят в эту ЕГДП. В первую очередь убыток от обесценения относят на гудвил (его оценка самая субъективная), а оставшуюся часть распределяют на другие активы в составе ЕГДП пропорционально их балансовой стоимости.

При этом нельзя списать стоимость актива ниже:

— его справедливой стоимости за минусом затрат на продажу;

— нуля.

ШАГ 5. ПРОАНАЛИЗИРОВАТЬ СИТУАЦИЮ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Компания должна также оценить ситуацию на рынке после отчетной даты. Чаще всего неожиданные ситуации на рынке предвидеть во время построения прогнозов невозможно, поэтому данные расчетов не корректируют. Но подобные события обязательно следует учесть при тестировании на обесценение в следующем отчетном периоде, а также раскрыть информацию в примечаниях к финансовой отчетности.

На следующую отчетную дату нужно не забыть оценить ситуацию с целью выявления каких-либо показателей того, что признанные ранее суммы убытков от обесценения нужно восстановить.

Исключение – гудвил: если его однажды обесценили, восстановить эту сумму уже нельзя никогда.

ШАГ 6. ПОДГОТОВИТЬ РАСКРЫТИЯ

Расчеты по проведению теста на обесценение нужно документировать. Требования и перечень раскрытий рассматриваются в МСФО (IAS) 36.

статус документа : материалы к заседанию ОК Связь

Описание проблемы

Положение «Учёт нематериальных активов» предусматривает проверку на обесценение НМА в порядке, определенном Международными стандартами финансовой отчетности (п.22 ПБУ 14/2007).

Стандарт МСФО (IAS) 36 «Обесценение активов» предписывает порядок, который должен применяться при учете активов, чтобы их балансовая стоимость не превышала возмещаемую стоимость- стоимость будущих экономических выгод (использование по назначению или продажа), которые компания может получить от данного актива в будущем.

Таким образом, исходя из принципа осмотрительности стоимость активов в балансе не должна быть завышена.

В случае, если это имеет место, считается, что актив обесценился и стандарт предписывает отразить убыток от обесценения, а также определяет, когда убыток от обесценения должен быть восстановлен.

Общие правила проверки обесценения НМА

Любая ситуация, которая приводит к уменьшению будущих поступлений денежных средств от актива, является признаком возможного обесценения актива.

Признаки, свидетельствующие об обесценении НМА подразделяются на внутренние и внешние.

Внешние признаки:

Значительное снижение рыночной стоимости актива;

Существенные изменения в экономических, рыночных и юридических условиях работы компании;

Существенные изменения в технологических процессах производства;

Рыночные процентные ставки или иные рыночные нормы прибыли на инвестиции повысились и данный рост будет иметь существенные неблагоприятные последствия для ставки дисконтирования, используемой при расчете ценности использования и возмещаемой стоимости актива.

Внутренние признаки:

Моральный и физический износ;

Компания предполагает ликвидировать актив;

Компания предполагает провести реструктуризацию;

Изменились показатели внутренней отчетности, которые доказывают, что текущие или будущие результаты использования актива хуже, чем ожидаемые изначально.

Приведенный перечень признаков обесценения не является исчерпывающим. Компания может выявить иные признаки возможного обесценения актива, из-за чего также потребуется проведение проверки на обесценение.

Проверку активов на обесценение можно представить в виде схемы:

Основные правила проведения теста на обесценение:

Для НМА, генерирующих денежные средства, которые подпадают под действие МСФО 36, компания должна осуществлять обязательный тест на обесценение в конце каждого финансового года. Если компания составляет промежуточную финансовую отчетность - например, квартальную - проверка на наличие признаков обесценения должна осуществляться на каждую отчетную дату.

При наличии признаков обесценения необходим расчет возмещаемой стоимости. Если признаков обесценения не наблюдается, рассчитывать возмещаемую стоимость нет необходимости за исключением нематериальных активов с неограниченным сроком полезного использования.

Нематериальными активами с неограниченным сроком полезной службы являются те, для которых затруднительно установить точную продолжительность периода, в течение которого компания ожидает получать экономические выгоды от данных активов. Нематериальные активы с неограниченным сроком полезной службы не амортизируются, но проверяются на предмет обесценения.

Решение, примеры

Компания ежеквартально выявляет индикаторы обесценения нематериальных активов на наличие или отсутствие внешних и внутренних признаков.

Формируется Чек - лист по НМА и направляется ответственным по использованию с целью подтверждения наличия или отсутствие индикаторов обесценения на отчетную дату.

Пример Чек - листа идентификации индикаторов обесценения нематериальных активов:

|

Примеры событий свидетельствующих о наличии индикаторов что балансовая стоимость НМА может не окупиться в течение отчетного периода |

Группа НМА |

Приложение № перечня НМА |

Источник информации индикаторов |

Проставить нужный признак наличия (ДА) или отсутствия индикатора обесценения (НЕТ) |

|||||||||||||

|

Сумма - остаточная стоимость НМА |

дирекция/подразделение |

Ф.И.О. ответственного |

|||||||||||||||

|

Проанализировали следующие активы на предмет наличия вышеперечисленных индикаторов обесценения: |

|||||||||||||||||

|

Итого проанализировано НМА |

|||||||||||||||||

|

Выводы: |

|||||||||||||||||

|

Проанализировали активы на предмет наличия индикаторов обесценения и не обнаружили других, кроме указанных в этом документе. |

|||||||||||||||||

|

о наличии |

|||||||||||||||||

|

Анализ всех факторов свидетельствует об отсутствии индикаторов обесценения активов. |

|||||||||||||||||

|

Анализ существенности индикаторов обесценения активов свидетельствует о необходимости проведения теста на возмещение балансовой стоимости. |

|||||||||||||||||

|

Анализ существенности индикаторов обесценения активов свидетельствует об отсутствии необходимости проведения теста на возмещение балансовой стоимости. |

|||||||||||||||||

Подготовил : Подпись Дата

Проверил: Подпись Дата

Утвердил : Подпись Дата

В случае наличия индикаторов обесценения, компания проводит тестирование НМА на обесценение.

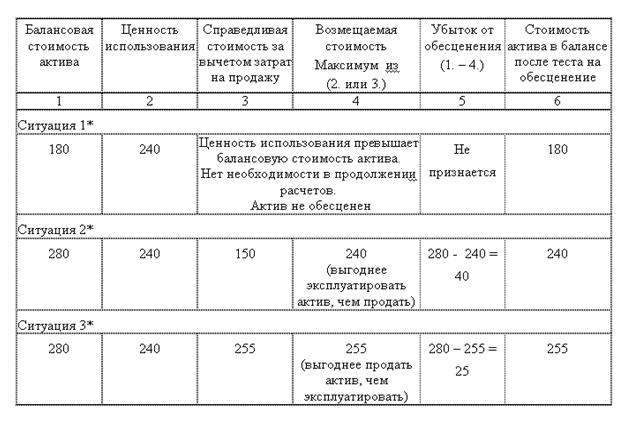

Пример подхода к проведению теста на обесценение и определению возмещаемой стоимости НМА:

Справедливая стоимость за вычетом затрат на продажу

-

это сумма, которая может быть получена от продажи актива в сделке между независимыми, хорошо осведомленными, желающими совершить данную сделку сторонами.

В отсутствии договора купли-продажи, справедливая стоимость определяется как цена активного рынка - цена покупки аналогичного актива на рынке, цена последней сделки по приобретению аналогичного актива.

В отсутствии договора купли-продажи и активного рынка, справедливая стоимость определяется на основании самой достоверной информации, имеющейся в наличии в компании.

Например - оценка НМА экспертами-оценщиками.

Затраты на продажу

-

это дополнительные затраты, которые непосредственно связаны с продажей актива, за исключением финансовых затрат и налога на прибыль, а также затрат, уже включенных в состав обязательств.

Ценность использования

-

сумма дисконтированных будущих потоков денежных средств от рассматриваемого актива (единицы, генерирующей денежные средства).

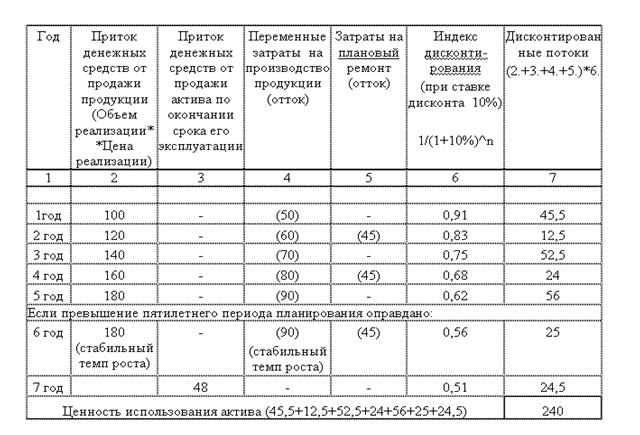

Расчет ценности использования актива (ЕГДС) предполагает формирование притоков и оттоков денежных средств от использования актива (ЕГДС), а также их дисконтирование по соответствующей ставке дисконта.

Дисконтирование денежных потоков от использования актива связано с неодинаковой ценностью денег во времени. Снижение стоимости денежных потоков во времени предполагает, что сумма денег сегодняшних дороже аналогичной суммы денег через определенное время, поскольку за это время указанная сумма денег, будучи вложенной, принесет их владельцу дополнительный доход. Таким образом, дисконтирование представляет собой расчет современной ценности денежных сумм, относящихся к будущим периодам.

Вариант расчета ценности использования актива (ЕГДС):

Ставка дисконта - ставка до вычета налога, которая отражает текущую рыночную стоимость денег и риски, присущие данному активу (данной ЕГДС). В частности, это может быть рыночные ставки кредитования или средневзвешенная стоимость капитала компании (WACC).

Индекс дисконтирования , используемый в расчете ценности использования актива (ЕГДС), определяется по формуле:

1/ (1+ ставка дисконта)^ n

где степень n - это номер рассматриваемого периода (года).

Приток денежных средств

- выручка от продажи продукции

(работ, услуг), произведенной с использованием актива (ЕГДС). При этом выручка определяется как произведение объемов продаж в натуральном выражении на цену реализации;

- поступления от продажи активов в конце периодов его использования;

Отток денежных средств , непосредственно связанные с притоками - переменные затраты на производство продукции (работ, услуг), затраты на плановые и профилактические ремонты.

Прогнозный период - за который определяются потоки денежных средств. Период равен пяти годам. В течение этого периода потоки денежных средств могут формироваться с учетом повышающихся темпов роста.

Основанием для построения прогнозных денежных потоков являются бюджеты компании .

Убыток от обесценения - если балансовая стоимость актива окажется больше его возмещаемой стоимости, необходимо уменьшить стоимость актива до его возмещаемой суммы и признать в размере (Балансовая стоимость - Возмещаемая стоимость).

На основании расчета возмещаемой стоимости убыток от обесценения актива признается в полном объеме.

Отражение убытка от обесценения в бухгалтерском учете:

|

Дебет счета |

Кредит счета |

Которые морально устарели, полностью или частично потеряли первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Учет обесценения активов

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения. Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дата учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примеры ситуаций, в которых может произойти обесценение финансовых вложений:

- появление у организации-эмитента ценных бумаг , имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом;

- совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

- отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна проверить наличие условий устойчивого снижения стоимости финансовых вложений. Указанная проверка производится по всем финансовым вложениям организации, указанным в п.37 ПБУ 19/02, по которым наблюдаются признаки их обесценения. В случае если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе операционных расходов), а некоммерческая - за счет увеличения расходов. В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов указанной проверки.

Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется:

- в сторону его увеличения и уменьшения финансового результата у коммерческой организации (в составе операционных расходов),

- увеличения расходов у некоммерческой организации.

Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата у коммерческой организации (в составе операционных доходов) или уменьшения расходов у некоммерческой организации.

Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты у коммерческой организации (в составе операционных доходов) или уменьшение расходов у некоммерческой организации в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Страница была полезной?

Еще найдено про обесценение активов

- Процедура определения и восстановления убытков от обесценения нематериальных активов

Это возможность проверки отдельного актива на обесценение Такой вариант возникает только в том случае если один актив проверяемый на - Новые правила оценки нематериальных активов в российском учете и их соотношение с требованиями МСФО

Балансовая стоимость - сумма в которой актив признается в отчете о финансовом положении после вычета сумм накопленной амортизации и накопленных убытков от обесценения такого актива Термин убыток от обесценения не используется но учитывать обесценение нематериальных активов требуется - «Кризисная» отчетность

Это прежде всего рост убытков от обесценения активов возможное обесценение инвестиций в ценные бумаги нарушения компаниями условий кредитных соглашений Сюда же - Амортизация и обесценение основных средств в соответствии с РСБУ и МСФО

МСФО IAS 36 Обесценение активов которые применяются за рубежом а так же ПБУ 6 01 Учет основных средств - Анализ, учет и оценка нематериальных активов компании в условиях инновационной экономики

IAS 36 Обесценение активов IFRS 13 Справедливая стоимость IAS 23 Затраты по займам В соответствии с российским - Резерв под обесценение финансовых вложений

При этом порядок тестирования финансовых активов на обесценение и отражения убытков от обесценения установлен в МСФО IAS 36. Отметим что - Разъяснение алгоритма вычисления свободного денежного потока фирмы и свободного денежного потока собственникам на примере публичной финансовой отчетности

Убыток от обесценения активов и прибыль или убыток от выбытия актинон - примеры неденежных статей Курсовые разницы - Отражение информации о финансовых активах в бухгалтерской отчетности в соответствии с МСФО

ПБУ 19 2002, схожи с признаками обесценения финансовых активов изложенными в МСФО 39. По аналогии с МСФО 39 в ПБУ 19 - Нематериальные активы в российской и международной практике

Общие правила учета обесценения активов регламентируются отдельным стандартом МСФО IAS 36 Обесценение активов Практика показывает что отечественные предприятия - Учет и оценка финансовых вложений

В других случаях стоимость финансовых вложений в учете не меняется кроме облигаций но может возникнуть необходимость проверки на возможное существенное обесценение актива Признаками обесценения являются на отчетную дату учетная стоимость финансовых вложений существенно выше расчетной - Формирование консолидированной финансовой отчетности в формате МСФО

В этом случае убыток от обесценения активов не может быть изменен в последующих периодах что исключает манипуляции в исчислении прибыли - Сравнительная характеристика принятия к учету нематериальных активов по РСБУ и МСФО

МСФО является то что российский учет не признает изменение стоимости актива т е он всегда остается на балансе в сумме его фактической стоимости за исключением случаев переоценки и обесценения актива Однако обязательное требование о проверке нематериального актива на предмет обесценения в РСБУ отсутствует - Проблемы учета переоценки внеоборотных активов и ее результатов в коммерческих организациях

IAS 36 Обесценение активов ред от 26.08.2015 введен в действие на территории Российской Федерации приказом Минфина России - Гудвилл в консолидированном учете и отчетности

Кроме того выдвинутое положение имеет непосредственное отношение к последующему обесценению гудвилла отражающему процессы обесценения других активов объекта инвестиций и возмещения потерь от обесценения в соответствии с Концепцией поддержания - Субъектно-ориентированный подход к оценке требуемой доходности на собственный капитал

Иными словами ощущение риска представляет собой своеобразное обесценение рискового актива в глазах инвестора Параметр S показывает насколько данный актив менее ценен по - МСФО: особенности учета гудвилла

Но при распределении убытка от обесценения балансовая стоимость актива не должна быть ниже наибольшего значения из следующих трёх показателей его - Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью

Для мошеннического увеличения стоимости активов в целях фальсификации отчетности используются приемы постановки на учет фиктивных активов кроме того используются схемы манипуляции справедливой стоимостью активов 5 некорректное применение доходного подхода путем манипулирования величинами денежных потоков графиком их поступления ставкой дисконтирования что ведет к искажению справедливой стоимости использование необоснованной стоимости замещения или применение неправомерных корректировок на моральный износ при определении справедливой стоимости в рамках затратного подхода определение справедливой стоимости на базе сделок не являющихся обычными получение необъективного внешнего отчета для обоснования мошеннического расчета справедливой стоимости полученного с применением одного из подходов и использованного в финансовой отчетности отказ от отражения убытка от обесценения активов возникшего в результате снижения его справедливой стоимости ниже балансовой мошенническое признание результатов переоценки - Экономическое содержание методики консолидации финансовой отчетности в соответствии с МСФО

IAS 36 Распределение убытка от обесценения гудвилла на активы генерирующей единицы группы единиц нельзя производить если стоимость актива ниже наибольшего - Методика составления консолидированного отчета о финансовом положении

IAS 36 Обесценение активов 5. Зотов С Отражение в учете и отчетности объединения компаний консолидации Актуальная бухгалтерия - Аудит нематериальных активов

Например в процессе аудиторской проверки нематериальных активов нет смысла проводить корреляционно-регрессионный анализ нематериальных активов так как для аудитора исследование наличия любых в том числе стохастических связей между показателями... Оценка качества нематериальных активов при проверке их обесценения Расчет показателей движения и состояния нематериальных активов их сопоставление Анализ состояния и движения нематериальных