Как выплачивают деньги по осаго. Страховое возмещение по туристической страховке: где получить деньги. На какие стоа направляют, и может ли гражданин выбрать стоа по своему усмотрению

Как получить выплату по ОСАГО после страховой реформы, очень важно для автовладельцев. В статье далее мы рассмотрим, кто может получить деньги, а кто — только ремонт; каковы предельные суммы, выплачиваемые по ОСАГО; куда и с какими документами обращаться для получения страхового возмещения.

Лица, имеющие право на возмещение по ОСАГО

Цель страхового возмещения по ОСАГО — компенсация вреда, причиненного жизни, здоровью и имуществу лиц, которые пострадали от использования транспорта другими людьми. Такие лица называются потерпевшими.

В качестве потерпевшего может выступать водитель, пассажир или пешеход. При этом в случае, когда речь идет о водителях, получить выплату может только невиновный. Исключение — при обоюдной вине в ДТП, когда каждый водитель выступает в том числе и потерпевшим, поэтому имеет право на возмещение по ОСАГО.

ВАЖНО! Не обладает правом на самостоятельное получение страхового возмещения (в свою пользу) в счет ущерба, причиненного авто, лицо, использующее автомобиль на основании договора аренды или доверенности.

Рассмотрим для примера несколько типичных ситуаций и возможность получения возмещения в разных условиях:

- Если у виновника аварии нет полиса ОСАГО, а у потерпевшего он есть, вопрос о том, как получить выплаты по ОСАГО, сразу снимается. Ущерб должен возместить виновник — добровольно или на основании судебного решения.

- Если виновник не вписан в полис ОСАГО, а страховка ограниченная, пострадавший имеет право на возмещение, но сумма возмещения будет в дальнейшем взыскана страховой с виновника.

- Если у виновника есть полис ОСАГО, а у потерпевшего его нет по какой-либо причине (авто только что куплено, истек срок страховки и т. д.), потерпевший вправе получить возмещение.

Доступные формы страхового возмещения

Вред жизни и здоровью, а также имуществу, не являющемуся транспортом, компенсируется только деньгами. Для компенсации же вреда, причиненного автомобилям, законодательство об ОСАГО предусматривает 2 формы страхового возмещения (п. 15 ст. 12 закона «Об ОСАГО» от 25.04.2002 № 40-ФЗ):

- Денежную выплату.

- Ремонт транспортного средства.

По общему правилу собственник авто может выбрать, что он хочет получить. Это касается всех автовладельцев, кроме физических лиц — владельцев легкового транспорта. Эта категория граждан может претендовать лишь на ремонт авто, если только конкретная ситуация не подпадает под какое-нибудь исключение, сделанное законом.

ВАЖНО! В отношении машин, застрахованных до 28.04.2017, до окончания периода страхования действуют прежние правила, т. е. их собственники имеют право на деньги в любом случае.

Как получить выплату по ОСАГО после ДТП вместо ремонта

Перед обращением в страховую компанию гражданам — владельцам легковушек нужно понимать, на что можно претендовать (на деньги или ремонт), т. к. форма возмещения должна сразу же указываться в заявлении .

Ремонт таким автовладельцам будет назначен всегда, за исключением ситуаций, когда (п. 16.1 ст. 12 закона № 40-ФЗ):

- Не может быть выполнено хотя бы одно обязательное требование к ремонту в сервисе страховой. Таковых 3:

- авто старше 2 лет чинятся только у официальных дилеров;

- срок ремонта не должен превышать 30 рабочих дней;

- автосервис не может находиться далее 50 км от места аварии или проживания владельца (не учитывается при транспортировке авто к месту ремонта страховщиком).

В отсутствие этих условий при согласии автовладельца может быть назначен ремонт, при несогласии возможна только выплата (абз. 2 п. 3.1 ст. 15 закона № 40-ФЗ).

- В аварии виновно несколько водителей и обратившийся за возмещением не дает согласия на доплату за ремонт в сервисе страховщика.

- Ремонт невозможен (авто не подлежит восстановлению).

- Ремонт возможен, но затраты на него превысят предел выплат по ОСАГО, при этом потерпевший не согласен на доплату.

- Потерпевший погиб.

- Потерпевший получил в ДТП вред здоровью (тяжкий или средней тяжести).

- У потерпевшего имеется инвалидность, при этом по медицинским показаниям ему необходимо авто.

- При заключении договора ОСАГО был согласован конкретный сервис для ремонта, но в данный момент починить там машину нельзя.

- Страховщик и потерпевший заключили соглашение о выплате.

- Банк России отозвал у страховой право направлять потерпевших на ремонт из-за нарушений ею обязательств по обеспечению такого ремонта.

Это исчерпывающий перечень случаев, когда ремонт может или должен быть заменен выплатой. Если ваша ситуация в перечне не описана, вы можете рассчитывать только на ремонт.

Лимиты страховых выплат

За каждую аварию, в которой был причинен вред с использованием застрахованного автомобиля, страховая компания обязана выплатить каждому потерпевшему (ст. 7 закона № 40-ФЗ):

- до 400 000 руб. за поврежденное имущество;

- до 500 000 руб. за вред жизни и здоровью.

ВАЖНО! При оформлении ДТП по европротоколу максимальный лимит выплат составляет 50 000 руб. Требовать от страховой суммы выше этого предела в таком случае нельзя.

Что же можно сделать, если вдруг выяснится, что устранение повреждений стоит больше? Ничего. Только автовладельцы, которым установлен приоритет ремонта, смогут получить вместо него деньги. Именно поэтому следует как можно тщательнее оценивать ущерб перед оформлением ДТП без ГИБДД.

Примечание: ограничение на сумму возмещения при оформлении аварии по европротоколу не действует на территории Москвы и области, а также Санкт-Петербурга и Ленобласти, если была осуществлена видео- и/или фотофиксация всех обстоятельств аварии и повреждений.

Не знаете свои права?

Сумма ущерба, превышающая указанные лимиты, выплачивается виновником. Если он не делает этого добровольно, нужно обращаться в суд.

Виды ущерба, возмещаемого по обязательному автострахованию

Лица, получившие в ДТП вред здоровью, получают возмещение всех расходов, связанных с его восстановлением. Это расходы:

- на реабилитацию;

- лекарства;

- посторонний уход;

- протезирование и т. д.

В возмещение включается и сумма утраченного потерпевшим вследствие нетрудоспособности заработка.

ВАЖНО! Компенсация морального вреда по ОСАГО не выплачивается. Ее обязан выплатить виновник ДТП — добровольно (в согласованном размере) или принудительно (в размере, определенном судом).

При гибели потерпевшего выплачивается максимальная сумма. Она распределяется так:

- 25 000 руб. выплачивается как компенсация расходов на погребение тем, кто фактически их понес;

- 475 000 руб. получают определенные в законе родственники погибшего.

Компенсация вреда имуществу по ОСАГО не ограничивается только выплатами за ущерб машинам. Всем потерпевшим должен быть компенсирован также вред их имуществу — предметам, находящимся в авто и при них (например, испорченной одежды). Вред, причиненный наличным деньгам, ценным бумагам, предметам искусства и прочим объектам интеллектуальной собственности, в рамках ОСАГО не компенсируется.

Потерпевшие автовладельцы могут не только рассчитывать на сумму, соответствующую стоимости ремонта транспортного средства, но и требовать от страховщика возмещения расходов:

- на эвакуацию авто с места ДТП;

- хранение поврежденного автомобиля;

- доставку пострадавшего в медучреждение;

- ремонт дорожных знаков, ограждений и т. д.

Причем все это должно быть компенсировано и в случаях, когда по закону потерпевшему полагается не выплата, а ремонт.

Куда подавать заявление о страховой выплате

С потерпевшими пассажирами и пешеходами все понятно: они всегда обращаются в страховую организацию виновника ДТП. С водителями же все не так однозначно, причем обращение не в ту компанию повлечет отказ в выплате.

Сначала определяется, есть ли основания для так называемого прямого возмещения убытков, которые предполагают, что:

- пострадали только автомобили (в количестве 2 и более);

- все авто были застрахованы по ОСАГО;

- ДТП произошло в результате столкновения этих машин.

Если соблюдены все перечисленные условия, потерпевший обращается в собственную страховую организацию. В противном случае обращаться нужно к страховщику виновника ДТП.

Возможна и ситуация, когда аварию оформили по европротоколу (то есть пострадали только автомобили), потерпевший получил компенсацию в своей страховой и лишь спустя некоторое время обнаружил расстройство здоровья, вызванное аварией. В этом случае он должен обращаться в страховую организацию виновника.

Действия для получения выплаты, заявление на выплату по ОСАГО: образец заполнения

Заполнение извещения об аварии должно стать первым действием после ДТП - получение выплаты по ОСАГО без этого документа невозможно. Бланки извещений выдаются при заключении договора страхования. Если водители оформляют происшествие с участием полиции, то до обращения в страховую нужно получить от сотрудников ГИБДД все документы, касающиеся аварии. Важно проследить при этом, чтобы в них было зафиксировано, кто управлял автомобилями, что явилось причиной аварии, кто нарушил правила.

Для получения выплаты нужно в срок не более 5 рабочих дней с момента ДТП подать в страховую заявление о страховом возмещении убытков или прямом (в зависимости от того, в какую страховую он обращается). К заявлению нужно приложить следующие документы (п. 3.10 положения о правилах страхования гражданской ответственности автовладельцев, утвержденного Банком России от 19.09.2014 № 431-П):

- нотариально удостоверенную копию паспорта;

- извещение о ДТП;

- справку о ДТП и документы, подтверждающие возбуждение дела об административном правонарушении или отказ в возбуждении такового (если ДТП оформляла полиция);

- реквизиты счета (если для получения выплаты выбран безналичный расчет);

- доверенность (если заявление подписано и/или подается представителем потерпевшего);

- документы, подтверждающие расходы на восстановление здоровья (если был причинен вред здоровью).

Заявление о страховой выплате по ОСАГО заполняется по форме, установленной в приложении 6 к положению № 431-П. С образцом его заполнения можно ознакомиться на нашем сайте.

Как происходят выплаты по ОСАГО. Оценка ущерба, сроки возмещения

Перед тем как получить выплаты по ОСАГО, нужно провести осмотр поврежденного автомобиля. Это необходимо для определения суммы выплаты или затрат на ремонт и должно быть сделано в течение 5 рабочих дней (либо в этот же срок страховщиком должно быть выдано направление на экспертизу).

Потерпевший обязан авто предоставить для осмотра и/или экспертизы, а страховщик — осмотреть. Дата осмотра определяется по согласованию. Рассмотрим возможные проблемы при этом:

- Страховщик не явился на осмотр. В таком случае потерпевший имеет право провести экспертизу ущерба за свой счет, после чего страховая обязана возместить расходы на нее.

- Потерпевший уклоняется от осмотра. В этом случае страховщик сначала согласовывает новую дату осмотра, а при повторном непредоставлении транспорта уведомляет о невозможности возмещения до тех пор, пока авто не будет осмотрено.

Экспертиза — это необязательное мероприятие. Она проводится, только если на стадии осмотра стороны придут к соглашению по поводу размера ущерба. Помимо экспертизы авто потерпевшего страховщик вправе также осмотреть авто виновника аварии в течение 10 рабочих дней с момента подачи заявления на возмещение.

Предельный срок перечисления выплаты или выдачи направления на ремонт — 20 календарных дней с момента обращения в страховую компанию. В случае направления на ремонт в сторонний автосервис срок выдачи увеличивается до 30 рабочих дней.

Оправданием увеличения этих сроков могут быть только неправомерные действия потерпевшего: уклонение от предоставления авто для осмотра, представление неполного комплекта документов и т. д. В иных случаях страховщик должен будет уплатить штраф в размере 1% суммы выплаты (стоимости ремонта) за каждый день просрочки.

Как видно из изложенного выше, получить именно деньги по ОСАГО возможно не всегда. При этом в любом случае для получения возмещения обязательно оформить и собрать ряд документов, правильно определить страховую компанию и не пропустить срок обращения за выплатой.

Что такое страховое возмещение или страховая выплата? Как написать заявление на выплату страхового возмещения по КАСКО и ОСАГО? Куда обращаться в случае отказа в выплате страхового возмещения?

Привет всем, кто посетил наш ресурс! На связи Денис Кудерин, эксперт по страхованию.

Мы продолжаем исследовать многогранную тему страхования жизни, здоровья и имущества. Наша статья – о страховом возмещении, вариантах и условиях его получения.

Публикация заинтересует всех, у кого уже есть страховка, а также тех, кто только собирается оформить полис в страховой компании.

Итак, начинаем!

1. Что такое страховое возмещение?

Основная цель получения полиса в страховой фирме – защита личных интересов. Подписывая договор, мы надеемся на своевременные и полноценные выплаты по страховому случаю. В этом, в сущности, и состоит смысл страховки – возместить ущерб, нанесённый страхователю при возникновении непредвиденной ситуации.

– это компенсация, которая выплачивается страхователю (либо его выгодоприобретателю) при возникновении страхового случая.

Источник выплат – страховой фонд, который должен иметь каждый страховщик. Возмещение не всегда выражается в прямой оплате ущерба. Это могут быть медицинские услуги или другие материальные блага, которые получает страхователь.

Пример

В качестве страховой компенсации при ДТП по страховке КАСКО пострадавший получает бесплатный ремонт в автомастерской – производится восстановление поврежденных элементов или замена вышедших из строя деталей.

Сумма страховых выплат может быть равна страховой сумме, предусмотренной договором, но бывает и меньше таковой, если ущерб незначителен.

Общая сумма при имущественном страховании определяется индивидуально и примерно равна реальной цене объекта, на который оформляется полис.

Основание для возмещения – зафиксированный и подтверждённый страховой случай. Выплаты проводятся в строгом соответствии с условиями соглашения.

Если страховщику сложно определить объём ущерба в установленные договором сроки, он может увеличить время оценки и провести дополнительную экспертизу. Однако в этом случае к выплатам должен прибавляться коэффициент за просрочку.

Процедура оценки последствий страховой ситуации именуется урегулированием страхового случая. Организации, которые дорожат своей репутацией и действительно заботятся о благополучии клиентуры, стараются урегулировать случай максимально быстро. Недобросовестные страховщики – наоборот: тянут время и выискивают предлоги для отказа от возмещения.

На страховое возмещение имеют право следующие лица:

- страхователь;

- выгодоприобретатели (лица, назначенные страхователем на случай своей смерти);

- наследники страхователя (дети, родители, супруги, а также лица, находящиеся у него на иждивении).

2. В какой форме выплачивается страховое возмещение – ТОП-4 основных вида

Возмещение убытков, в какой бы форме оно не производилось, не должно превышать размера реального ущерба, причиненного страхователю.

Правда, в некоторых случаях (например, при медстраховании), оценить действительный ущерб довольно сложно. В таких договорах сразу указывается определенная сумма выплат или объём услуг, который должен быть оказан страхователю.

Рассмотрим основные разновидности компенсации по страховке.

Вид 1. Пособие по временной нетрудоспособности

Компенсация на период нетрудоспособности, возникшей в результате травмы или болезни, предусмотрена обязательными медицинскими и социальными страховками, а также полисами добровольного страхования жизни и/или здоровья.

Вид 2. Страховые выплаты

Деньги выплачиваются согласно договору – ежемесячно либо единовременно. Страховщик начинает выплачивать положенную сумму после того, как страхователь предъявит все документы, необходимые для подтверждения страховой ситуации.

Каждая компания подсчитывает общий размер страховых выплат за отчетный период. Этот показатель служит своего рода подтверждением добросовестности страховщика. Данные о выплатах находятся в открытом доступе либо на сайте организации, либо на официальных федеральных ресурсах.

Вид 3. Оплата расходов на восстановление здоровья и реабилитацию сотрудника предприятия

Пособия по временной нетрудоспособности часто недостаточно для покрытия расходов на поправку здоровья. Поэтому полисы предусматривают оплату медицинской, социальной или профессиональной реабилитации пострадавшего.

Обязательные социальные и медстраховки далеко не всегда могут обеспечить полноценное лечение и восстановление здоровья страхователя. Но зато полисы добровольного страхования жизни гарантируют полный объём терапевтической и дополнительной помощи.

Виды такой помощи весьма многочисленны:

- дополнительные услуги диагностического и лечебного характера (физиотерапевтические процедуры, исследования, массаж и другие мероприятия, рекомендованные лечащим врачом);

- лекарства – бесплатно или по льготным ценам;

- особый режим питания при лечении в стационаре;

- санаторно-курортная терапия + оплата расходов на билеты;

- дополнительный оплачиваемый отпуск;

- протезирование и обеспечение медтехникой.

Больше сведений по этой теме – в статье « ».

Вид 4. Дополнительные расходы

Если экспертная комиссия установила, что страхователю требуются дополнительные виды помощи или особый уход, компания должна предоставить ему такие услуги в надлежащем объёме. При условии, конечно, что это предусмотрено договором.

Например, если больному из провинции требуется операция в столичной клинике, страховщик должен оплатить расходы на транспортировку и лечение.

3. Как получить страховое возмещение – 5 простых шагов

Возмещение выплачивается в установленные договором страхования сроки, как только представители компании получат все нужные им документы и справки. Основанием для начала выплат служит страховой акт (иногда его называют «аварийный сертификат»). Такая бумага составляется после подтверждения страхового случая.

Сумма выплачивается однократно или в виде ренты. Некоторые договоры предусматривают пожизненные выплаты с заранее определенной периодичностью (например, ежемесячно). За задержки выплат полагается штраф – как правило, в размере 1% за каждые сутки просрочки.

А теперь – инструкция по получению страховых выплат.

Шаг 1. Оповещаем соответствующие органы

Сразу после происшествия, которое потенциально попадает в категорию страховых ситуаций, необходимо оповестить компетентные органы.

Принцип действий предельно простой:

- при возгорании – звоним в пожарную службу;

- при противоправных и хулиганских действиях – в полицию;

- при ДТП – в ГИБДД;

- при травмах и несчастных случаях – в скорую помощь;

- при сантехнической аварии – в аварийную службу ЖКХ.

По возможности стоит попытаться минимизировать ущерб, нанесённый случаем, не забывая, кончено, о собственной безопасности.

Важный нюанс

После происшествия не стоит пытаться ремонтировать поврежденное имущество, перемещать его и вообще предпринимать какие-либо действия, способные затруднить оценку ущерба экспертами.

Обязательно дождитесь составления представителями соответствующих служб нормативных актов, постановлений и протоколов. Вам понадобятся копии этих документов.

Самостоятельная фото- или видеосъёмка происшествия – приветствуется. Чем больше материальных доказательств ущерба, тем лучше.

Шаг 2. Составляем заявление с описанием происшествия

В течение 1-5 суток (у каждого страховщика – свои сроки) нужно сообщить о произошедшем представителям страховой компании. Тянуть с оповещением нельзя, иначе организация получит законные основания для отказа в возмещении.

Требуется также заявление с подробным описанием страхового случая. В документе указывается дата происшествия и его причина, характер и размер ущерба. Прилагается перечень поврежденного имущества или список поломок (в случае транспортной аварии).

В компании должны зарегистрировать вашу заявку и присвоить ей регистрационный номер. Запишите его или запомните (если у вас отличная память на числа). Это поможет, когда понадобится выяснить, на каком этапе находится рассмотрение заявления.

Если по независящим от вас причинам вы не укладываетесь с подачей заявления в отведенные сроки, сообщите об этом сотрудникам фирмы по телефону, объясните свои трудности и прямо спросите, как вам поступить. Обязательно запишите фамилию сотрудника, с которым вы говорили, чтобы в случае чего было, на кого сослаться.

Шаг 3. Собираем необходимые документы

Для положительного заключения компании по вопросу страховых выплат нужны, помимо заявления, и другие бумаги.

Вот их примерный список:

- документы, подтверждающие факт страхового случая – медицинские справки, протоколы, заключения пожарной службы;

- опись поврежденного имущества;

- документы, подтверждающие право на владение поврежденным имуществом;

- удостоверение личности;

- копия страхового договора.

При ДТП понадобятся документы на машину. Если при аварии получена травма, от вас потребуют копию протокола об административном правонарушении. Необходимо также документальное подтверждение, что вы не находились во время аварии в алкогольном опьянении.

Больше сведений на тему автострахования – в публикациях « » и « ».

Если страховку получают наследники или выгодоприобретатели умершего человека, требуется свидетельство о смерти (его получают в загсе). Возможно, понадобятся медицинские справки о причине смерти или копия акта о вскрытии тела.

Шаг 4. Дожидаемся решения страховой компании

Сроки рассмотрения заранее оговариваются договором. Как правило, это 5-20 дней с момента подачи заявления. Компания вправе увеличить этот срок, если сомневается в подлинности документов или затрудняется с оценкой размеров ущерба.

Ожидание затянется на неопределенный срок, если по факту страховой ситуации возбуждено уголовное дело. Придётся ждать, пока по делу не будет составлен процессуальный акт.

О своём решении представители страховщика уведомят вас по телефону или по почте.

Шаг 5. Получаем страховое возмещение

Логический финал описанных выше мероприятий – получение страховых выплат. Деньги перечисляются на счет клиента, иногда выплачиваются наличными.

Оплата проводится в течение 5-10 дней, если речь идёт о разовом возмещении. Периодическая плата перечисляется на счёт в установленные сроки (например, 1 числа каждого месяца).

Если вас не устраивает сумма или вам вовсе отказали в компенсации без внятных причин, вы вправе составить претензию непосредственно страховщику или в федеральные службы надзора.

Таблица даст наглядное представление о необходимых этапах и действиях:

№ Этапы Конкретные действия 1 Обращение в компетентные органы Вызываем соответствующие службы, получаем экспертное заключение 2 Составляем заявление К составленному по форме заявлению прилагаем фото и видеодокументы 3 Собираем документы Собираем справки, протоколы, доказательства права собственности 4 Ждём решения Средний период ожидания – 2 недели 5 Получаем выплату Получаем возмещение наличными или банковским переводом 4. В каких случаях отказывают в страховом возмещении – обзор основных причин

Наличие полиса вселяет определенную уверенность в завтрашнем дне. Как говорится – застраховал имущество (здоровье, жизнь), спи спокойно. Однако не всегда обращение в компанию при возникновении страховой ситуации гарантирует компенсацию.

Разберёмся в причинах, по которым агенты могут отказать в выплатах на законных основаниях.

Причина 1. Несвоевременное уведомление страховой компании о наступлении страхового случая

Кто не успел, тот, увы, опоздал. Чтобы не попасть в категорию «неуспевающих», заранее изучите пункты договора, касающиеся сроков обращения в компанию после наступления страхового происшествия. В одних компаниях этот срок равен 72 часам, другие ждут 10-20 суток.

Если причина просрочки уважительная – болезнь, командировка, отсутствие в городе, иное непреодолимое препятствие – страхователь может восстановить своё право на подачу заявления в судебном порядке.

Профессиональные юристы призывают клиентов, которые опоздали с признанием страхового случая, не опускать руки. Специалисты считают, что нарушение сроков обращения в компанию – вообще не повод для отказа в выплатах.

Тем не менее, рисковать не стоит: обращайтесь к страховщику сразу после происшествия и обязательно фиксируйте свои действия документально.

Причина 2. Ошибки в указании паспортных данных при заключении договора

С этой причиной всё ясно: ошибка в указании паспортных или любых других официальных данных автоматически делает документ договора недействительным.

Совет: при заполнении договора проверяйте и перепроверяйте сведения, касающиеся лично вас и ваших документов, по несколько раз.

Причина 3. Страховой случай произошел по вине застрахованного лица

Если страховщик сам виноват в причинении вреда своему имуществу либо здоровью, фирма вправе не платить возмещения.

Пример

В состоянии алкогольного опьянения человек, имеющий полис добровольного медстрахования, упал и получил травму – перелом руки. В медицинском пункте врач засвидетельствовал повреждение, но одновременно зафиксировал высокое содержание алкоголя в крови пациента.

По такой справке страхового возмещения не полагается – по крайней мере, согласно стандартному договору ДМС.

При страховании собственности в выплатах могут отказать, если докажут, что вред был причинён имуществу по халатности или умыслу самого страхователя. Или клиент не принял мер по спасению имущества, хотя имел такую возможность.

Причина 4. Предоставление неполного пакета документов

Распространённая причина отказа – неполный пакет документов по страховому случаю. Отсутствуют справки из медучреждений, нет копии протокола полиции по факту ДТП или бумаги из ЖКХ с подтверждением сантехнической аварии.

К счастью, такой отказ ещё не окончателен. Добропорядочный страховой агент часто идёт навстречу клиенту и даёт время на оформление недостающего документа. Хорошо, если нужную справку удастся получить быстро и без проблем.

Обратите внимание, что все ксерокопии, которые вы предоставляете, должны быть нотариально заверенными.

Причина 5. Случай признан нестраховым

И ещё одна причина отказа – случай не попадает в категорию страховых.

При страховании имущества (недвижимого и движимого) нестраховыми ситуациями выступают:

- последствия ядерного взрыва и радиационного заражения;

- ущерб, нанесённый в результате военных действий;

- ущерб, нанесённый в результате народных волнений, митингов, забастовок.

Полный список нестраховых случаев каждый клиент может прочесть в договоре страхования. Лучше сделать это до подписания соглашения, чтобы не было неприятных сюрпризов в будущем.

5. Профессиональная помощь в спорах при получении страховой выплаты – ТОП-5 компаний по предоставлению услуг

Хотите получить компенсацию быстро и без проблем или оспорить отказ страховой компании? Тогда обращайтесь в профессиональные юридические организации, занимающиеся этими вопросами.

Предлагаем пятёрку наиболее надёжных фирм такого профиля.

1) Автоюрист

Любые виды услуг в сфере автоправа. Профессиональная защита интересов владельцев транспортных средств. Урегулирование споров со страховщиками, помощь в получении компенсации.

Сотрудники компании – опытные юристы и адвокаты, досконально разбирающиеся в законах и знающие все слабые места страховщиков. Узкая специализация компании – гарантия исключительно качественных услуг и положительного результата.

2) Правовая Империя

Юридический центр, защищающий права физлиц и юридических субъектов. В сфере интересов компании – страховые споры, обжалование решений страховщиков, пересмотр результатов экспертизы и множество других услуг.

Центр берётся за самые сложные дела и предлагает доступные цены за свои услуги. Среди преимуществ компании – бесплатные консультации, выезд к клиенту в течение суток, оказание услуг авансом – в счёт будущей компенсации от страховщика.

Гарантия результата в любых юридических спорах. 6 лет на рынке юридических услуг, более 5 тысяч выигранных дел, 328 млн. рублей, которые компании удалось отсудить в пользу клиентов. Бесплатные консультации онлайн и по телефону.

В штате фирмы – только профессиональные юристы с многолетним опытом. Гибкая система цен на услуги, внимание к деталям, конфиденциальность личных данных клиента. При решении страховых вопросов фирма гарантирует не только выплату компенсации в полном объёме, но и получение штрафов и неустоек от страховщика.

Профессиональная помощь в любых юридических вопросах, в том числе – в страховых спорах. Бесплатная консультация пользователей. Работает в пределах Москвы и области. Штатные профессиональные юристы компании (опыт каждого – 10 и более лет) готовы взяться за самые сложные дела. Девиз фирмы: «проблема клиента – наша проблема». Первичная консультация – бесплатная.

В отличие от страхования автомобиля, страховка жизни и здоровья является сравнительно непопулярным в нашей стране – зачастую оно предоставляется определёнными компаниями либо требуется при трудоустройстве на опасные места работы. Однако добровольное страхование жизни и здоровья – это гарантия того, что при наступлении несчастного случая человек не останется без финансов для существования.

Оглавление:Какие бывают виды страховки жизни и здоровья

Глава 48 ГК РФ предусматривает основные особенности страхования, в том числе –жизни и здоровья. Оно относится к добровольному личному страхованию.

ГК РФ указывает, что данная страховка может заключаться на факт страхования:

- дожития

- жизни

- здоровья

При страховании дожития страховым случаем является наступление определённого возраста гражданином, указанным в договоре со страховщиком.

Страхование жизни означает, что момент выплат наступает исключительно в случае смерти застрахованного лица.

Важный факт

Договор страхования жизни может быть срочным. То есть, если смерть застрахованного лица наступит на протяжении определённого периода, установленного данным договором.

Страхование здоровья – наиболее распространённый тип личной страховки. Зачастую она именуется как страхование жизни и здоровья, поскольку страховым случаем согласно договору, является определённая утрата здоровья либо же наступление смерти следствие несчастного случая, тяжёлого заболевания либо иной причины, непосредственно установленной договором.

Помимо личного страхования жизни и здоровья может быть заключён договор корпоративного (группового) страхования. В данном случае страхователем выступает определённая организация, которая вносит взносы на счёт страховой компании за своих сотрудников.

При групповом страховании довольно популярной является страховка не круглосуточная, а действующая исключительно в период исполнения работником трудовых обязанностей.

Если при таком страховании гражданин получит бытовую травму, например, в свой выходной попадёт в ДТП, страховые выплаты в данном случае оплачиваться не будут.

Стороны страхового договора

В указанном договоре могут участвовать следующие лица:

- Страхователь – лицо, заключившее договор со страховой компанией и обязывающееся вносить соответствующие страховые суммы.

- Страховщик – страховая компания, выступающая исключительно юридическим лицом.

- Застрахованное лицо – гражданин, в чью пользу заключён договор страхования.

- Выгодоприобретатель – лицо, имеющее право на получение страховых выплат в случае наступления страхового случая.

Зачастую, договор личного страхования заключается между двумя сторонами – страховой компанией и гражданином, выступающим одновременно страхователем, застрахованным лицом и выгодоприобретателем. Реже, выгодоприобретателем может назначаться иное лицо. Например, такой случай популярен при заключении договора страхования жизни.

Важный факт

На практике, зачастую страхователь и застрахованное лицо являются отдельными сторонами договора при заключении группового договора страхования или индивидуального, заключаемого работодателем в пользу своего сотрудника.

Кто может получить выплату по страховке жизни и здоровья?

Согласно общим правилам, получить выплаты (компенсации) вправе застрахованное лицо в случае наступления страхового случая. Однако, ст.934 ГК РФ устанавливает, что помимо самого застрахованного лица получить выплату может третье лицо (выгодоприобретатель), если он указан в качестве такового в договоре.

Обратите внимание

Даже если в договоре не указано третье лицо в качестве выгодоприобретателя, в случае смерти застрахованного лица, когда причина и наступление смерти является страховым случаем, выплаты по страховке получают наследники в виде наследства, наследуемого по закону.

Как получить компенсацию по страховке жизни и здоровья, образец

При наступлении страхового случая, установленного договором, для получения соответствующих выплат необходимо произвести целый ряд определённых действий.

Первое – это необходимо подготовить заявление в страховую на получение страховой выплаты. Зачастую, при заключении договора страховая компания предоставляет соответствующий бланк. Если же такого бланка нет, то следует самостоятельно составить документ или заполнить типовой образец.

- Паспорт либо иной документ удостоверения личности застрахованного лица

- Копия либо оригинал договора

- При наличии выгодоприобретателя – документы, подтверждающие данное право. В случае смерти при отсутствии выгодоприобретателя необходимо предоставить документ, подтверждающий право на наследство его наследников, обращающихся за выплатой.

- Документ, подтверждающий момент наступления страхового случая

Последний документ является наиболее важным и может различаться в зависимости от типа наступившего случая и вида договора личного страхования. К наиболее популярным документам в случае страхования здоровья на практике относятся:

- Заключение или справка лечащего врача;

- Справка об установлении инвалидности

- Заключение комиссии о несчастном случае на производстве

- Протокол ГАИ о наступлении ДТП.

- Если гражданин погиб в результате страхового случая, установленного договором, к документам, указанным выше, необходимо предоставить свидетельство о смерти.

Важный факт

Часто, помимо бланка заявления, страховые компании при заключении договора выдают соответствующие памятки о том, что необходимо предпринять в случае наступления страхового случая

После сбора всех необходимых документов необходимо обратиться непосредственно в саму страховую компанию и уведомить о наступлении страхового случая. По общему правилу, срок уведомления составляет не более 30 календарных дней.

Обратите внимание

Указанный срок не является окончательным. Зачастую, в договоре страхования указывается возможность его продления, например, если заявитель не в состоянии подать документы вследствие тяжёлой болезни или другой непреодолимой силы. Однако, чтобы избежать возможных разногласий, о продлении срока лучше заранее уведомит представителя страховой компании.

Порядок рассмотрения и выплат по страховке

Однако процесс рассмотрения может затянуться, если у страховой возникнут подозрения, например, в том, что поданные документы являются не подделкой или если по факту страхового случая возбуждено уголовное дело и по нему ещё не вынесено окончательное решение.

Выплаты обычно производятся в срок не более 15 дней с момента признания страховщиком наступления страхового случая.

Содержание

Последние годы система автострахования подвергается существенным изменениям и логично, что эта тема актуальна многим автомобилистам, которых волнует, какая будет сумма обязательных взносов и на какие выплаты страховых компаний по ОСАГО в 2018 году им придется рассчитывать. К сожалению, в ДТП может попасть любой, и необходимо знать, что нужно делать при таких обстоятельствах, какое возмещение ущерба полагается, как его получить,

Изменения правил ОСАГО в 2018 году

Важные новшества ОСАГО действуют с даты 25.09.2017. Они касаются возмещения убытков, проведения ремонта, процедуры оформления страховых бланков, сроков осмотра поврежденного автомобиля и финансовой стороны по компенсационным выплатам ОСАГО и стоимости самого полиса. Новый вариант натуральных компенсаций – ремонт – уже применяется при страховках после 28 апреля 2018 г. Вне зависимости от срока заключения договора, новыми правилами предусмотрены выплаты ущерба при столкновении нескольких (двух и более) транспортных средств (ТС).

В 2018 году бланки ОСАГО будут снабжены защитным QR-кодом, что открывает данные о страхователе в онлайн-доступе: можно через Интернет проверить подлинность страховки с любого места. Владельцев авто по новому законодательству ждут не только повышенные тарифы на услуги страхования, но и многократное увеличение суммового покрытия. Поправки предполагают возможное изменение ценовой категории пользователя ТС и расчета коэффициента, определяемого количеством аварий за предшествующие периоды вождения, их степенью тяжести, что в итоге ведет к повышению тарифных ставок.

Введение изменений влияет на ценовую категорию полиса ОСАГО и расчета коэффициента бонус-малус (КБМ), определяющего стоимостное формирование. Водитель, за год не попавший в происшествие, получает скидку либо в противном случае его ждет подорожание взносов на следующий год. Новый расчет по ОСАГО зависит от количества и степени тяжести аварий за предыдущее время вождения и формируется от:

- региона регистрации транспорта;

- возраста и стажа страхователя;

- мощности машины;

- количества лиц с застрахованной ответственностью по ОСАГО;

- срока действия страховки;

- статуса владельца (физическое, юридическое лицо).

Основным регулирующим законодательным документом этой сферы является последняя редакция Закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Нововведения, внесенные Законом от 28.03.2017 № 49-ФЗ, начали действовать с 25 сентября 2017 г. и затронули существенные аспекты процесса «автогражданки»:

- изменены сроки для осмотра страховщиками поврежденного автомобиля – убыток должен быть оценен за 5 дней после подачи заявления о ДТП;

- запрещена независимая экспертиза;

- срок для претензий от автовладельцев ТС к страховым компаниям составляет 10 дней;

- с сентября 2017 г. действие полиса должно составлять не менее 1 года;

- после 28.04.17 г. денежное возмещение убытков по ОСАГО заменено на натуральное – прямые выплаты поступают в ремонтные мастерские;

- увеличен лимит выплат до 400 тыс. рублей на имущество, до 500 тыс. рублей – на физических лиц.

На стоимость повлияют тарифы, принятые каждым регионом, а для автопарков и юридических лиц начнет использоваться средний коэффициент, что тоже увеличит стоимость оплаты: количество машин предприятия предполагает рост числа автомобильных нарушений. Для виновных будут установлены повышенные коэффициенты при фактах нарушений:

|

Количество нарушений |

Повышающий коэффициент |

Что такое возмещение по ОСАГО

Законодательство обязует всех владельцев ТС иметь страховой полис, по которому страхуются риски всех потерпевших: для людей – риск получения вреда жизни/здоровью; для автотранспортных средств – риск нанесения вреда имуществу. Для приобретения полиса ОСАГО потребуются представить:

- паспорт собственника машины и страхователя;

- диагностическую карту техосмотра (если авто более 3 лет);

- удостоверение на вождение всех предполагаемых водителей;

- свидетельство о регистрации ТС.

После оформления страховщик выдает страхователю оригинал страховки (полис), страховые правила, памятку на случай ДТП, документ, подтверждающий внесение средств. Полис необходимо всегда возить с собой в машине. Документ, оформленный страхователем самостоятельно электронным путем через сайт страховой организации, нужно обязательно распечатать.

Страховая компания виновника ДТП компенсирует убытки тем, кто пострадал, денежными суммами либо ремонтом. Выплаты осуществляются в пределах лимитов, определенных Законом. Так, законодательно защита гарантирована всем участникам ДТП: пострадавший получает страховочную компенсацию, у виновника отсутствует обязанность платить за ремонт чужого авто полностью. Страхователь должен четко понимать:

- у него нет права и возможности истребовать компенсацию, если он – виновник аварии;

- вред возмещается только пострадавшей стороне, которая признается сотрудниками ГИБДД.

Если у виновника есть полис КАСКО, то в отличие от обязательной страховки, ему будут положены выплаты по этому виду страховых услуг как на себя, так и на свое авто в зависимости от договора. Помимо того, в КАСКО максимальная сумма, как и минимальная, возможна любая и не ограничивается официальным лимитом ОСАГО при попадании в дорожно-транспортное происшествие.

Практика применения нормативных актов доказывает, что есть сложные ситуации, нерешаемые по закону быстро и просто. В некоторых случаях гражданин может одновременно признаваться пострадавшим и виновным, тогда уже у него есть право на выплаты как жертве аварийного происшествия. Разногласия, возникающие в ходе установления виновных лиц, размеров компенсаций решаются судебным порядком с применением срока исковой давности, обычного для гражданских дел – 2 или 3 года.

Основной нормативный акт выделяет 2 типа пострадавших – люди и транспорт. Вид группы объекта и определяет форму возмещения субъекту, понесшему ущерб. В ДТП может пострадать много человек и законодательство конкретно описывает лиц, наделенных правом на страховые выплаты. Это могут быть физические лица – сами пострадавшие при аварии либо, при их гибели, их прямые наследники и лица по завещанию:

- водитель, не виновный в происшествии;

- пассажиры;

- пешеходы;

- велосипедисты.

Страховая компания оплачивает расходы, когда наступает ответственность владельца страховки ОСАГО при аварии с участием его машины и наносится имущественный вред такого рода: повреждение чужих автомобилей, светофора, зданий, сооружений, конструкций, то есть объект обязательной автостраховки – это имущественный интерес пострадавших от действий обладателя полиса.

Выплаты по ОСАГО в 2018 году осуществляются с учетом следующего: если стоимость ремонта выше стоимости машины до аварии – перечисляется максимально возможная сумма; компенсация на восстановление учитывает расходы по транспортировке эвакуатором и амортизацию транспорта. Если установленного Законом лимита хватает для ремонта, то виновнику происшествия доплачивать не придется.

В случае превышения затрат, у пострадавшего есть право требовать доплаты от виновного в судебном порядке, как и компенсацию морального вреда, требуемую с виновника только в судебном порядке. Если же подсчитанная страховая выплата не устраивает лицо, которое пострадало, и есть намерения получить выплаты по максимуму, необходимо будет подавать к страховщику письменную претензию. Если доплата в течение пяти дней после этого не получена, придется уже подавать исковое заявление. Важно учесть, что страховая компания может отказать в удовлетворении заявления по основаниям:

- в автомобиле находились опасные для окружающих людей вещества;

- у гражданина отсутствовали водительские права;

- в полисе не указан виновник аварии.

Максимальные выплаты по ОСАГО при ДТП в 2018 году

Последними законодательными новшествами лимит к выплате ОСАГО был поднят и в 2018 году составляет:

- при вреде жизни и здоровью потерпевшего – 500000 рублей на каждого;

- при ущербе имуществу потерпевшего – 400000 рублей на каждого.

Если виновник аварийной ситуации заключил договор страхования до октября 2018 г., убытки рассчитываются по тарифам на время оформления полиса. Указанные выше цифры – максимальные и получить по обязательной страховке сумму свыше не возможно. Конкретные суммы считаются страховщиками с учетом износа ТС, степени тяжести увечий, расходов для восстановления и многих других факторов: специалисты тщательным образом изучают повреждения, чтобы не переплатить лишнего8

Максимальные компенсацииопределены статьей 7 «Страховая сумма» Закона № 40-ФЗ и по имуществу составляют 400 тыс. руб. на каждое лицо, потерпевшее в происшествии, то есть эта величина не разделяется на всех участников, право претендовать на полноту компенсаций дано каждому. Затраты возмещать должен страховщик за свой счет проведением ремонтно-восстановительных работ. Если виновны оба водителя, они могут рассчитывать на половину ущерба.

В случае составления Европротокола

Законом предусмотрено оформление документации о ДТП без участия сотрудников Госавтоинспекции и самостоятельное направление выгодоприобретателем извещения страховой компании. Экземпляр заполняется виновным вместе с потерпевшим на месте аварии и в течение 5 рабочих суток направляется в страховую компанию. Необходимо сфотографировать место ДТП, повреждения, оценить примерные убытки и сохранить машину в поврежденном виде до осмотра представителем страховой компании.

Максимум для страхового возмещения в этом случае – 50000 рублей. Условия для компенсации убытков через так называемый «Европротокол»: в столкновение участвуют только два ТС; пострадавших (погибших) нет, иному имуществу вред не причинен; разногласий о деталях аварии, повреждений между участниками нет. Европротокол оформляется по правилам:

- используется шариковая ручка;

- каждый участник заполняет соответствующую часть протокола о своих сведениях;

- подписи обеих сторон проставляются на лицевой стороне;

- дополнения, корректировки подписываются тем человеком, который не имеет против них возражений.

За вред здоровью

Страховка по ОСАГО выплачивается гражданам, получившим при ДТП увечья – это водитель (не виновный в происшествии), пассажиры, пешеходы, велосипедисты и другие пострадавшие при аварии лица и, в случае гибели, их наследники (причисляемые к таковым членам семьи и граждане по завещанию). Для потерпевших физических лиц установлен широкий спектр расходов, которые страховая компания должна учитывать в выплатах, но, если травмы возможно вылечить по системе обязательного медицинского страхования, шансы получить дополнительные денежные средства снижаются.

Выплаты производят пропорционально полученному ущербу. Возмещаемые расходы следующие:

- оказание первой медицинской помощи;

- диагностическое исследование;

- лечение и пребывание в медучреждении, включая питание, лекарства, медикаментозные препараты и специальные материалы;

- протезирование;

- потеря заработка при утрате трудоспособности.

При установлении инвалидности пострадавшего

При получении от аварии урона жизни и здоровью пострадавшему проводится полное обследование. Величина выплаты по ОСАГО определяется причиненным вредом на основании медицинского заключения:

В случае смерти потерпевшего

В случае гибели участника аварии возмещение вреда получают лица, наделенные гражданскими законодательными нормами правом на возмещение при смерти кормильца (при их отсутствии – это супруг, родители, дети и лица, на чьем иждивении находился погибший). Семья получает средства на погребение не более 25000 рублей и также компенсацию ущерба 475000 рублей.

На итоговый результат расчета покрытия влияет много факторов. Для определения принимаются во внимание:

- износ ТС с учетом времени эксплуатации, пробега (для денежной компенсации) и деталей, подлежащих замене;

- мощность транспорта;

- особенности повреждений;

- место и обстоятельства происшествия;

- стаж вождения;

- срок действия полиса;

- регион регистрации полиса;

- состояние, вид, стоимость ТС до происшествия.

Натуральная форма возмещения причиненного ущерба в 2018 году

В соответствие с последними законодательными поправками ОСАГО по страховым полисам, оформленным после 28 апреля 2017 г., убытки при страховом случае возмещаются проведением ремонта за счет страховщика. Необходимость такого нововведения была одобрена Госдумой, чтобы перекрыть путь мошенничеству на получения средств мнимыми пострадавшими: так, по информации Агентства финансовых исследований в 2016 году доля выплат по автогражданке людям, не пострадавшим реально в ДТП, достигла половины всех выплаченных сумм.

При этом на сегодня при натуральной форме возмещения есть много проблем, уязвимых мест, вызывающих недовольства водителей этой новой системой:

- использование неоригинальных запчастей, деталей;

- недостаточность выделенных часов на работы;

- практика проведения ремонта деталей вместо их замены новыми;

- неполное устранение повреждений;

- общее неудовлетворительное качество ремонтно-восстановительных услуг.

В итоге, если пострадавший сомневается в правильно определенной стоимости запчастей или недоволен качеством исполнения ремонта по ОСАГО, он может обратиться за независимой экспертизой и предъявить претензию страховщикам, а при отказе последних уже идти за разрешением вопроса судебным путем. Для пострадавшей стороны такие трудности усложняют весь процесс, без того хлопотный и малоприятный.

По закону страховая компания должна заключать договора со станциями технического обслуживания и реализовывать конкретные условия организации качественных услуг ремонта:

- станции техобслуживания (СТО), предоставляемые пострадавшему, должны располагаться в пределах 50 км от ДТП либо места проживания владельца ТС;

- ремонт такими мастерскими не может длиться свыше 30 дней;

- если предложенный выбор станции техобслуживания водителя не устраивает, он может согласовать с компанией выбор другой СТО.

Процедура ремонта начинается с выполнения страховой организацией калькуляции стоимости ремонта по восстановлению транспортного средства:

- Страховщиком производится оценка работ, вычисляются затраты восстановительного ремонта согласно единой методики регулятора страхового рынка (Положение Центробанка от 19.09.2014г. N 432-П), где сумма определяется без учета износа ТС, как при денежной форме выплат.

- Владельцу поврежденного автотранспорта предлагается выбрать СТО из предложенного перечня. Для гарантийных авто работы выполняются дилерскими центрами с сохранением гарантии.

- В течение месяца работы СТО должны быть завершены.

Получить по ОСАГО компенсацию деньгами взамен ремонта поврежденного ТС можно, когда:

- автомобиль полностью уничтожен;

- стоимость ремонтных работ превышает лимит 400 тыс. рублей, и владелец не намерен доплачивать СТО;

- страховая компания в отведенные сроки не способна организовать качественный ремонт;

- у владельца тяжелые материальные условия и комиссия Российского Союза автостраховщиков одобрила его просьбу;

- есть письменная договоренность страховщика и получателя на сумму, определенную страховой организацией (как правило меньшую).

Порядок оформления страховых выплат по ОСАГО в 2018 году

Получение страховки по ОСАГО на первый взгляд не представляется сложным, но важно четко следовать следующим действиям:

- если есть пострадавшие, звонить в «Скорую помощь»;

- вызвать представителя ГИБДД;

- уведомить страховую компанию о страховом событии;

- собрать нужные документы;

- оформить письменное заявление и направить страховой организации по месту ее нахождения или ее представителя;

- дополнительно, помимо письменной формы, документы можно отправить в электронном виде.

От гражданина-претендента на страховку по происшествию в рамках ОСАГО требуется представить пакет документации:

- паспорт (ксерокопия) виновника;

- документы на ТС (копии);

- справка из ГИБДД;

- извещение о ДТП;

- протокол (копия) об административном правонарушении/определения об отказе в возбуждении административного нарушения;

- реквизиты для перечисления.

Сроки выплат в 2018 году

Для разрешения вопроса выплат пострадавшему и страховым организациям дается ограниченное время. В течение 5 календарных дней заявление о страховом случае необходимо отправить страховой организации, которой дано 20 рабочих дней для перечисления средств на восстановительный ремонт либо представления обоснованного отказа от возмещения. При несоблюдении двадцатидневного срока, компании грозят штрафы за задержку – она будет должна заплатить потерпевшему пеню по ставке 1% от страховки за каждый день просрочки, но в пределах всей страховой премии по договору.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Возврат страховки по кредиту – один из вариантов сэкономить на переплате по ссуде. Нередко страхование становится фактически огромной дополнительной комиссией, а банки не просто предлагают подключить страховую защиту, а впрямую «навязывают» ее или вовсе активируют ее без уведомления клиента.

Способы вернуть деньги за страховку существуют и установлены на законодательном уровне. Но клиенту надо разобраться со всеми условиями таких операций, особенностями их проведения и нюансами, которые могут возникнуть.

Можно ли вернуть деньги за страховку по кредиту

После введения запрета банкам брать комиссии за обслуживание ссудного счета и другие услуги, связанные с кредитованием, они столкнулись с уменьшением прибыли от кредитования. Стараясь минимизировать свои потери, кредитные организации стали продавать страховые продукты.

Наличие страховой защиты должно снизить риски потребителя. Ведь при проблемах со здоровьем и других неблагоприятных ситуациях погасить долг самостоятельно сложно, а при наличии страховки этим должна заниматься страховая компания.

Но фактически страховка превратилась в скрытую комиссию. Хотя по многим видам кредитных продуктов она добровольная, банки без нее просто не хотели выдавать ссуды. Нередко клиент и вовсе узнавал, что согласился на страховку после выдачи ссуды.

Для защиты простых граждан на законодательном уровне была закреплена возможность отказаться от страховки и вернуть деньги за нее уже после подписания документов. Это допустимо только при соблюдении всех норм законодательства.

Что гласит закон о возврате страховки по кредиту

Изначально законодательство подразумевало, что большинство видов страхования по кредитам должно носить добровольный характер. Но банки стали «навязывать» услуги страховой защиты слишком активно. Иногда потребитель и вовсе узнавал о том, что он застраховался от различных несчастных случае уже после получения денег.

Нормы ГК РФ допускают отказ от страховки, но разрешает страховщику не возвращать в этом случае уже заплаченную премию. Эта ситуация устраивала банки и страховщиков. Но вызывало огромные претензии со стороны потребителей, оказавшихся вынужденными платить за ненужные услуги.

В 2016 году вступили нормы, допускающие возврат кредитной страховки уже после подписания документов. Для защиты прав клиентов ЦБ РФ установил «период охлаждения». А также были разработаны правила, которые регулируют возврат денег.

Период охлаждения

Законодательство устанавливает отрезок времени, в который возможен возврат страховой премии по кредиту в полном (или почти полном) объеме по уже заключенному договору. Его принято называть периодом охлаждения.

Изначально закон давал возможность подумать по поводу страхования и при необходимости аннулировать его всего 5 дней. Но этого оказалось для некоторых потребителей недостаточно и в 2018 году вступили в силу поправки, увеличившие срок до 2 недель (14 дней) . Начинается его отсчет с даты, указанной в документах.

Законодательство устанавливает минимальную продолжительность периода охлаждения. Он может быть больше 14 дней, если этот момент прямо оговорен в договоре.

Страховки, которые нельзя вернуть

14-дневный срок для отказа действует на добровольное страхование жизни, имущества и т. д. Но он не действует на следующие виды страховых программ:

- медстрахование для поездок за границу (ВЗР);

- «зеленая карта»;

- добровольное страхование, которое требуется для работы по профессии;

- медстрахование иностранцев и лиц без гражданства.

Возврат денег за страховку по кредиту может привести к изменению условий кредитования. Обычно при этом просто поднимают ставку. Например, такая практика активно применяется по автокредитам с КАСКО.

Коллективное страхование

Коллективная кредитная страховка – способ для банка обойти возможность отказа от услуги после выдачи ссуды. Договор фактически со страховщиком подписывает кредитная организация, а заемщик лишь платит за подключение к уже действующей программе и не может требовать возврат денег после активации опции.

По коллективным программам довольно часто отсутствует срок для отказа от страхования после подключения услуги и применяются общие правила ГК РФ. По ним деньги клиентам не возвращают. Эти нестыковки вызывают возмущение как специалистов, так и рядовых граждан.

В 2018 году ВС РФ неожиданно принял решение в пользу потребителя. Он подтвердил, что период охлаждения действует на все виды страховок, которые могут предлагаться при получении ссуды.

Но пока вернуть страховку по потребительскому кредиту с коллективной программой удается клиентам обычно только через суд и то не всегда. Позиция ВС РФ была приведена лишь в определениях по конкретным делам и нижестоящие суды могут принимать или не принимать эту позицию во внимание по собственному усмотрению. Практика в этом вопросе в разных регионах существенно отличается.

Срок исковой давности для возврата денег за банковскую страховку

Возврат страховки по договору кредита добровольно финансовые учреждения обычно делать отказываются. У потребителя остается в этой ситуации единственный вариант вернуть деньги – взыскать их через суд.

Подать иск можно в любое время. Его приму к рассмотрению, даже если погашен долг. Но надо учитывать, что по делам существует срок исковой давности (СИД) в 3 года . После его истечения суд примет иск, но не будет его рассматривать, если страховщик просто заявит об окончании СИД.

Причем, опираясь на ст. 181 ГК РФ, считают СИД с даты подписания документов (начала исполнения обязательств по договору). Это связано с тем, что при истечении 14-дневнего срока деньги вернуть удастся, только при наличии доказательств в незаконности самой страховки.

Крайне желательно от страховки отказаться еще на этапе согласования кредита. Это позволит избежать переплаты, необходимости отказываться от «лишней» услуги, различных споров и других проблем. Но в реальности сделать это непросто. Часто клиента убеждают, что без «допов» никто ссуду не даст, или просто включают защиту, «забыв» спросить заемщика.

После подписания бумаг вернуть деньги за страховку жизни по кредиту (или любой другой) реально. Но порядок действий может несколько отличаться, в зависимости от того, в какой период времени заемщик решил заняться возвратом.

Возврат страховки в период охлаждения

Если «лишняя» страховка была подключена при получении ссуды и 14-дневный срок по ней еще не прошел, то вернуть деньги за нее достаточно просто. Заемщик может использовать для этого период охлаждения.

Пошаговая инструкция по возврату страховки включает 3 действия:

- Изучить договор и приложения к нему. В документах надо найти информацию о продолжительности периода охлаждения и дату, с которого начинается действие защиты.

- Заполнить заявление и подать его страховщику. Форму заявления можно найти на сайте страховщика. Например, СК Альфастрахование Жизнь и некоторые другие компании позволяют подать заявление через интернет. Но это не освобождает от необходимости представить оригиналы.

- Дождаться решения и получить деньги. Срок возврата страховки по кредиту на счет клиента составляет обычно 7-10 дней. Но некоторые его могут сокращать, проявляя лояльность к потребителям или понимая, что тянут время нет смысла.

В нормальной ситуации деньги возвращают на счет, указанный в заявлении. Если их планируется направить на досрочное закрытие долга, то клиенту надо позаботиться об этом самостоятельно.

Отказ от страховки и возврат денег после 14 дней

Наиболее частая причина возврата страховок – введение потребителя в заблуждения. Если в отведенный законом 14-дневный срок клиент не уложился, то ситуация с возвратом денег становится значительно сложнее.

Заемщику потребуется внимательно изучить все документы. По правилам часто клиент может отказаться страховой защиты, но возврат денег возможен лишь при наличии соответствующих условий в документах (договор, правила).

Все деньги, потраченные на страховку, вернуть не получится. Даже если эта возможность предусмотрена в договоре, что встречается редко. За время фактического пользования услугой с клиента будет удержана часть средств.

Если планируется вернуть страховку после 14-дневного периода для возврата, то клиенту потребуется написать заявление и направить его страховщику. Надо дождаться решения по нему и затем уже определятся с дальнейшими действиями.

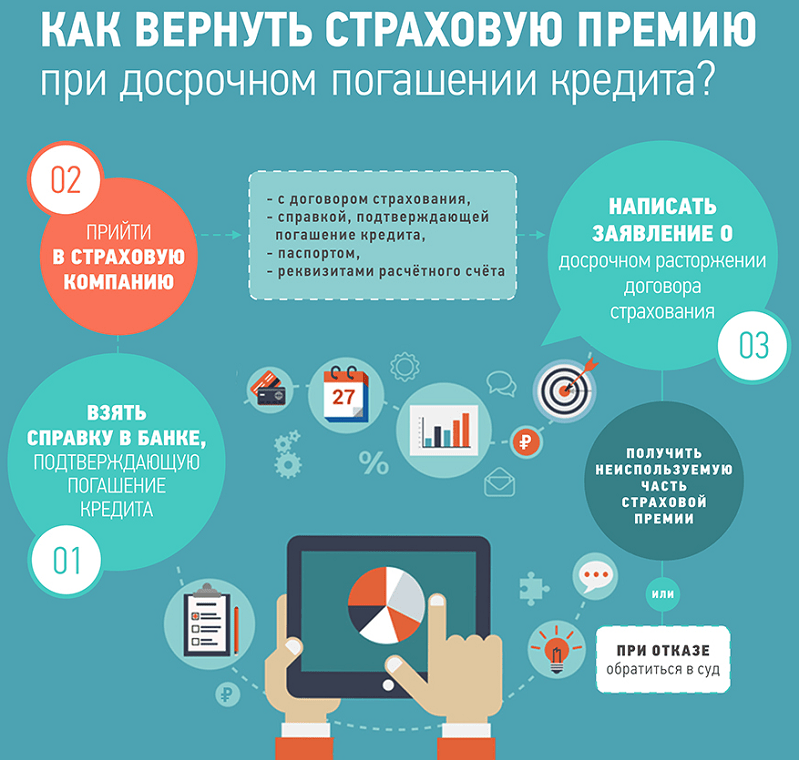

Возврат части страховки при досрочном погашении кредита

Достаточно логичным кажется возврат страховки после досрочного погашения кредита. Но не все так просто, как кажется на первый взгляд. Клиент придется внимательно изучить все документы.

Крайне редко страховые компании предусматривают возврат страховки, если кредит погашен досрочно. Если в договоре прямо этот момент не прописан, то деньги обычно не возвращают, ссылаясь на ГК РФ.

Перспективы добиться возврата через суд полностью зависят от договора. Например, это реально, если страховая сумма уменьшается при погашении долга и не может превышать 100% первоначальной задолженности.

В любом случае до обращения в судебные инстанции надо подать заявление страховщику и получить ответ по нему, даже если он будет заведомо отрицательным.

Возврат денег за страховку после погашения кредита

Сложнее всего осуществить возврат страховки после выплаты кредита. Если ссуда погашалась в строгом соответствии с графиком, то никто ничего возвращать добровольно не будет. Страховая защита действовала и ей пользовались. При досрочном погашении долга условия по возврату уплаченных средств также обычно отсутствуют.

Вернуть страховку через суд после выплаты кредита можно только при одновременном выполнении 3 условий

- страховка является незаконной (навязанной и т. п.) и есть возможность доказать этот момент;

- добровольно возвращать деньги компания отказалась;

- срок исковой давности еще не истек (или страховщик не заявил в ходе разбирательства о его пропуске).

Как вернуть деньги за страховку при коллективном страховании кредита

Если была подключена коллективная страховка, то заемщику надо начинать действовать максимально быстро. Наибольшие шансы на возврат денег он получит, если успеет подать заявление в течение 2 недель с момента выдачи ссуды.

Сотрудники кредитной организации часто утверждают, что возврата средств по коллективным договорам не будет. Но подать письменное заявление надо обязательно. Это позволит в дальнейшем защищать свои интересы в суде. Бланк претензии можно взять в офисе, а также допускается составить заявление самостоятельно.

Маловероятно, что страховая самостоятельно согласиться вернуть деньги. Но без ее отказа нет смысла идти в суд.

Особенности возврата кредитной страховки в Сбербанке и ВТБ

Сбербанк и ВТБ – 2 самых крупных банка РФ. Оба они частично принадлежат государству и активно кредитуют население по всей стране. Активная продажа страховок при оформлении кредитов в них также присутствует.

Заемщикам Сбербанка и ВТБ надо знать некоторые особенности возврата страховки в этих банках

- ВТБ заявил об отказе от применения коллективных страховок. Это позволяет от ненужного сервиса без особых трудностей отказаться в течение 2 недель.

- Сбербанк использует обе схемы страховок, но в обоих случаях он предлагает период охлаждения.

- Документы для страховой обычно подавать через офисы банка. Страховщиками чаще всего выступают «дочки» финансовых учреждений.

- Оба банка допускают возврат части средств, заплаченных за страховку, при полном погашении долга раньше срока договора, но постоянно делают оговорки в условиях.

- При отказе от страховки практически все кредитные программы Сбербанка и ВТБ предусматривают увеличение процентных ставок.

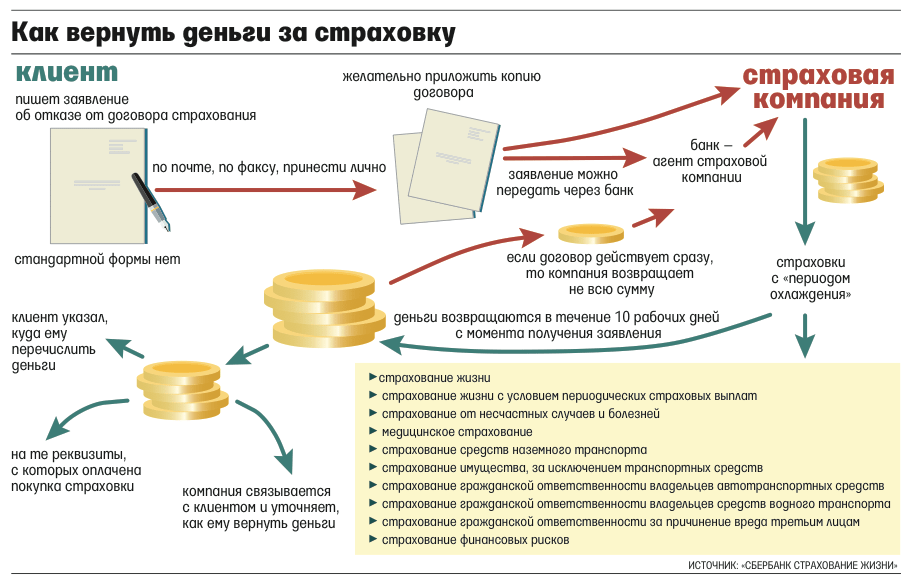

Документы для расторжения договора страхования по кредиту

Расторжение договора страхования и возврат денег осуществляется страховщиком на основании заявления от клиента. Его рекомендуется заполнять на бланке, представленном на сайте компании.

К заявлению надо приложить следующие документы

- договор страхования;

- документы об оплате страховой премии (например, платежное поручение);

- иные документы (приложения к договору и т. п.).

Договор и другие бумаги передавать в страховую компанию надо в виде копий. Оригиналы надо оставить у себя. Они могут пригодиться, если расторгнуть договор страхования по кредиту в добровольном порядке не выйдет и придется защищать свои интересы через суд. Страховщик может без проблем проверить копии по собственным оригиналам документов. А представляют их клиенты только для ускоренной обработки заявления.

Иногда страховщики запрашивают у клиента и другие дополнительные документы. Это не совсем законно, но если эти бумаги есть, то лучше их представить, чтобы ускорить решение.

Совет на будущее: как покупать в кредит или рассрочку без страховок?

Не секрет, что основная доля навязанных страховок приходятся на потребительские кредиты на товары и услуги, которые оформляются в магазинах. Например, купить телевизор, холодильник или другую вещь в кредит или рассрочку без переплаты было практически нереально. Обязательно включат страховку, от которой потом надо ходить отказываться.

Но относительно недавно появился современный способ совершения покупок в магазинах в рассрочку без переплаты без навязанных услуг страхования. Для этого, достаточно иметь карту рассрочки, помощью которой Вы обращаетесь в магазин, выбираете вещь и оплачиваете на кассе этой картой. Сумма покупки делится на несколько частей и Вы ежемесячно вносите платеж на карту. Карта абсолютно бесплатна и без дополнительных услуг.

В данном финансовом блоге можно найти обзорные статьи про карты рассрочки .

Что делать, если отказали в возврате страховки по кредиту

Если возвращать страховку банк и страховая компания отказываются, то единственный вариант защитить свои интересы – подача искового заявления в суд. В нем необходимо подробно описать все обстоятельства, привести свои требования и доказать их законность. Самостоятельно подготовить иск в суд не всегда просто. Желательно обратиться за помощью в его составлении к профессиональному юристу.

Помощь в возврате страховки сейчас активно предлагает множество юридических компаний. Большинство из них работает легально и имеет достаточный опыт ведения подобных дел в суде. Но мошенников на рынке также хватает и обращаться надо в проверенные организации.

Перед обращением в суд можно подать жалобу на банк и страховую компанию в ЦБ РФ. Именно он осуществляет надзор за деятельностью финансовых организаций. Но далеко не всегда Центральный Банк вмешивается в отношения клиента, страховщика и/или банка. Часто в ответ на жалобу придет обычная «отписка» с рекомендацией обратится в суд. Иногда все же обращение в ЦБ РФ дает желаемый результат.

Возврат страховки по кредиту простая процедура при индивидуальном страховании и непропущенном периоде охлаждения. В остальных случаях отказаться от навязанной услуги и вернуть деньги будет непросто и обычно возможно только через суд. В этом случае желательно пользоваться помощью профессиональных юристов.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы: