Система военной ипотеки. Ипотечная накопительная система для военнослужащих. Документы для военной ипотеки

Новая программа обеспечения военнослужащих жильем стартовала более 10 лет назад. Сейчас в ней участвуют более 300 000 военнослужащих. Как работает эта программа и в чем ее преимущества перед старой?

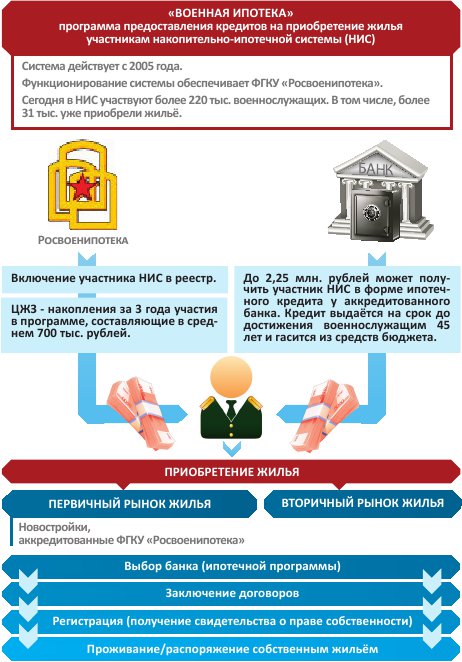

Военная ипотека – это льготная система ипотечного кредитования, созданная на государственной основе для военных-контрактников, служащих в Вооруженных силах РФ. Эта система, позволяющая тысячам военных приобрести собственное жилье, значительно повышает престиж воинской службы и облегчает решение «квартирного вопроса» для множества семей. Военная ипотека была создана взамен старой программы обеспечения жильем военнослужащих РФ.

Для справки

ФГКУ «Росвоенипотека» – орган исполнительной власти, контролирующий работу системы НИС. Ведомство является структурным подразделением Минобороны РФ.

Целевой жилищный заем (ЦЖЗ) – денежные средства, которые копятся военнослужащими за время участия в НИС, а также обязательства государства по погашению ипотечного кредита.

Департамент жилищного обеспечения Минобороны РФ – орган, отвечающий за формирование и ведение реестра участников НИС соответствующего федерального органа исполнительной власти.

УНИС – сервис, повышающий оперативность, уменьшающий денежные затраты из личных средств участников НИС при реализации своего права, а также повышающий юридическую чистоту сделки.

Накопительно-ипотечная система, стартовавшая с начала 2005 года и претерпевшая несколько изменений за более чем за одиннадцать лет своего существования, обеспечила собственным жильем более 100 тысяч военнослужащих. Всего же в программе участвует более 300 тысяч человек. Принять участие в НИС имеет право любой работающий по контракту военнослужащий, независимо от того, является ли он уже собственником жилья или нет. Допускается также и повторное участие в военной ипотеке.

Как стать участником программы

Быть участниками военной ипотеки могут:

Офицеры – выпускники военных вузов, которые заключили контракт в 2005 году или позднее;

Офицеры, прапорщики и мичманы, вышедшие из запаса и прослужившие три года с момента принятия закона;

Военные-контрактники, служившие до указанной даты;

Солдаты, матросы, сержанты и старшины, которые поступили на службу (или заключили второй контракт) после старта программы.

Для вступления в НИС военнослужащему нужно написать рапорт на имя командира военной части, после чего желающий будет внесен в реестр Департамента жилищного обеспечения Министерства обороны РФ. Затем в ФГКУ «Росвоенипотека» (орган исполнительной власти, контролирующий проведение данной программы) на имя нового участника будет заведен именной накопительный счет, а самому военнослужащему выдадут (под роспись) уведомление о включении в реестр и назначат идентификационный номер.

*ЦЖС — Целевой жилищный займ; НИС — Накопительно-ипотечная система;

На открытый накопительный счет государством перечисляются ежегодные взносы, которые формируют накопительную часть целевого жилищного займа (сокращенно – ЦЖЗ). Стоит отметить, что размеры ежегодных взносов постоянно растут и с 37 000 рублей, перечислявшихся в 2005 году, сумма к 2016 году достигла 245 880 рублей. Через три года участия в программе появляется возможность получения кредита, который дается до достижения военнослужащим 45-летнего возраста.

Как происходит покупка недвижимости

Начинать процедуру покупки жилья по военной ипотеке следует с получения свидетельства о праве на получение ЦЖЗ, которое появляется у военнослужащего спустя три года после регистрации в программе. Для получения свидетельства нужно подать рапорт в штаб части. Затем, со свидетельством на руках, участник программы может выбрать подходящее ему жилье и обратиться в банк, занимающийся военной ипотекой. В банке для участника открывается счет, на который переводятся средства с накопительного счета. Эта сумма предназначена для первоначального взноса. После этого заключается и подписывается трехсторонний договор. Стороны-участники: военнослужащий, банк и ФГКУ «Росвоенипотека». Остается заключить кредитный договора с банком – и можно покупать жилье.

С 2015 года уменьшился срок регистрации договора купли-продажи, теперь она осуществляется в 5-дневный срок. Для тех, у кого нет необходимости в срочном приобретении жилья, существует альтернативный кредиту вариант – это долгосрочное накопление с инвестированием.

В чем преимущества НИС в сравнении со старой программой обеспечения жильем?

Программа военной ипотеки имеет несколько очевидных преимуществ:

Можно обзавестись собственным жильем вскоре после начала службы по контракту;

Есть возможность приобрести недвижимость даже в том случае, когда сам участник или другие члены семьи уже располагают каким-либо жильем;

Участник может выбрать недвижимость в любом регионе;

Военнослужащий оставляет за собой право на служебную квартиру в том случае, когда вновь приобретаемое жилье находится в удалении от места службы;

Можно досрочно погасить ипотеку.

Еще одно существенное преимущество новой программы – сумма поступающих на накопительный счет взносов одинакова для всех, вне зависимости от чина и должности. Так же и размер ссуды не зависит от доходов участника программы, потому что кредит погашается за счет средств госбюджета.

Достоинства и недостатки военной ипотеки

Надо признать, что плюсов у новой программы много, а минусы незначительны. К достоинствам кроме перечисленных уже преимуществ можно отнести то, что военная ипотека позволяет покупать недвижимость военнослужащим, не располагающим собственными средствами. Хотя заемщик и может использовать свои сбережения, если возникнет желание приобрести более дорогую и престижную недвижимость, или для того, чтобы увеличить первоначальный взнос. Существенным плюсом является также процентная ставка кредита по программе. Она гораздо ниже, чем по обычной ипотеке.

К минусам можно отнести факт, что максимальный размер займа составляет 2,4 млн. рублей. Этой суммы может оказаться недостаточно для приобретения недвижимости в крупных городах. Также участникам программы следует знать, что льготы по военной ипотеке распространяются только на служащих в ВС. При досрочном увольнении без уважительных причин военнослужащему придется вернуть государству сумму ЦЖЗ, а банковский кредит погасить из собственных средств. Кроме того, банк уже не будет предоставлять кредит по льготному проценту, а станет начислять участнику дополнительные процентные платежи, руководствуясь ставкой, которая действовала в банке на момент подписания договора.

Меню по военной ипотеке:

В нашей стране ипотечный кредит для улучшения жилищных условий можно получать с особыми льготами, бонусами. Например, специальные условия созданы для военных. Желательно точно знать свои права, чтобы пользоваться льготами, объективно оценивать свои возможности.

Рассмотрим ФЗ 117 о накопительно-ипотечной системе для военнослужащих. В нём подробно расписаны права военных, порядок получения ипотечного кредита, освещены все тонкости. Остановимся на ключевых моментах.

Общие положения закона о накопительно-ипотечной системе для военнослужащих

Мы сделаем обзор актуальной редакции закона, с изменениями до 2019-го года.

Мы сделаем обзор актуальной редакции закона, с изменениями до 2019-го года.

Первая глава федерального закона традиционно посвящается общим положениям. Здесь сразу отмечается, что данный документ создан для регулирования отношений, которые связаны с нюансами использования, инвестирования и формирования средств, предназначающихся для обеспечения военных жильём. Кратко освещаются все законы, согласно которым военнослужащие обеспечиваются жильём.

Акцент делается на том, что всё отечественное законодательство в первую очередь основывается на нормах международного права и Конституции. Кроме того, большую роль играют и нормативные акты Центрального банка РФ. Именно накопительно-ипотечная система жилищного обеспечения военнослужащих позволяет решить проблемы военных с жильём с привлечением бюджетных средств. Крайне важно, чтобы всё было максимально прозрачно. Все детали прописаны в законе.

Особый интерес представляет третья статья первой главы, где раскрыты все основные понятия, фигурирующие в законе. Эта информация пригодится всем, кто сталкивается с необходимостью ипотечного кредитования, будучи военнослужащим.

- Накопительно-ипотечная система для обеспечения военных жильём – это вся совокупность организационных, экономических и правовых отношений, которые направляются на реализацию прав военных на жильё.

- Участниками данной системы являются все военнослужащие, включённые в определённый реестр.

- Реестр участников – это список, в который внесены все участники накопительно-ипотечной системы. Формируется реестр соответствующим федеральным органом.

- Работу всей системы обеспечивает специально назначенный федеральный орган.

- Накопительные взносы – это деньги, выделяющиеся из бюджета. Их учитывают на специальном накопительном счёте.

- В накопления для обеспечения жильём входят средства от управляющих компаний, переданные им в доверительное управление, а также накопительные взносы.

- У каждого участника системы имеется собственный именной счёт с накоплениями. Он содержит в себе все сведения о накоплениях, взносах, прибыли от инвестирования, задолженностях и залоговых обеспечениях.

- Существует также целевой жилищный заём. В него входят деньги, предоставленные участнику на возмездной или безвозмездной основе.

- Есть и индексный инвестиционный фонд, из которого деньги идут на инвестирование в ценные бумаги.

- Все накопительные взносы участника за период военной службы составляют расчётный суммарный взнос.

- От инвестирования получают доходы. В них входят проценты по банковским депозитам, ценным бумагам, дивиденды.

- В инвестиционном портфеле соединяются все ценные бумаги, денежные средства, которые передаются в доверительное управление на основе договора.

- Существует также так называемый инвестиционный мандат, в котором перечислены все виды активов.

- В совокупном инвестиционном портфеле соединяются все активы, которые находятся в доверительном управлении.

Все эти термины пригодятся при заключении договоров, подписании бумаг, связанных с накопительно-ипотечной системой для обеспечения военных жильём. Каждый военнослужащий, вошедший в систему, получает личный регистрационный номер участника накопительно-ипотечной системы, а средства поступают на его личный счёт.

Реализация накопительно-ипотечной системы

Вторая глава ФЗ посвящается непосредственно реализации накопительно-ипотечной системы

, благодаря которой военнослужащие имеют возможность улучшить свои жилищные условия. Мы остановимся только на ключевых моментах, чтобы представить себе порядок реализации системы.

Законом определяется, каким образом осуществляется сама реализация права на жилище участником системы. Для этого сначала формируются накопления, затем предоставляется целевой жилищный заём . Затем производится выплата с привлечением средств федерального бюджета. Денежные средства должны дополнить счёт с накоплениями участника таким образом, как мог бы накопить деньги сам участник, если бы продолжительность его военной службы уже успела составить двадцать лет.

Данная выплата производится только в том случае, если участник не успел до этого приобрести жилое помещение с использованием целевых жилищных займов. Таким образом, эта целевая программа может быть использована только один раз.

Осуществляются выплаты в течение трёх месяцев со дня подачи заявления от участника. Заявление обязательно подаётся в письменной форме. Его может подать не только сам военнослужащий, но и члены его семьи. Когда человек включается в реестр, он получает свидетельство о праве участника накопительно-ипотечной системы.

Как формируются накопления

В следующей главе подробно рассматривается механизм формирования накоплений. Основными источниками накоплений становятся доходы от инвестирования, взносы из федерального бюджета и другие поступления, которые не запрещены законодательством страны.

В следующей главе подробно рассматривается механизм формирования накоплений. Основными источниками накоплений становятся доходы от инвестирования, взносы из федерального бюджета и другие поступления, которые не запрещены законодательством страны.

Все накопления строго учитываются. Создана максимально прозрачная система, при функционировании которой невозможны нецелевые использования поступающих из бюджета средств. Всё это делается в первую очередь в интересах участников системы – военнослужащих, желающих улучшить свои жилищные условия. С помощью бюджетных средств решаются проблемы с жильём.

Подробно рассмотрены функции федеральных органов, в которых и проходит военная служба. Именно эти органы выполняют следующее:

- ведут реестр участников, формируют его, отправляют в уполномоченный федеральный орган все необходимые сведения, в соответствии с которыми и ведутся накопительные счета;

- обязательно сообщают, если участник переходит в другой федеральный орган;

- получают все сведения об участниках;

- сверяют данные;

- предоставляют сведения о количестве участников;

- дают информацию самим участникам системы, если тех включают в реестр или исключают из него;

- решают, выплачивать ли денежные средства;

- разъясняют участникам, как действует накопительно-ипотечная система;

- выполняют прочие функции.

Функции уполномоченного органа

Когда действует данная система, обязательно осуществляется федеральное управление всеми процессами, так как используются средства из бюджета. Важно знать также функции уполномоченного федерального органа, в которые входит:

Когда действует данная система, обязательно осуществляется федеральное управление всеми процессами, так как используются средства из бюджета. Важно знать также функции уполномоченного федерального органа, в которые входит:

- учёт всех накоплений;

- оформление получения денежных средств участниками системы;

- проведение конкурсов для отбора специализированного депозитария с последующим заключением соответствующего договора;

- проведение конкурсов по отбору управляющих организаций;

- сохранение накоплений всех участников системы;

- выдача с предварительным оформлением целевых займов участникам после получения от них соответствующих заявлений;

- получение средств от управляющих организаций;

- информирование обо всех процессах формирования, инвестирования, использования накоплений;

- предоставление отчётности о формировании, использовании накоплений в Правительство РФ ежегодно;

- информирование всех участников системы о положении на рынке жилья;

- проведение разъяснительной работы с населением;

- осуществление прочих функций, которые предусмотрены законодательством.

Примечательно, что для контролирования работы накопительно-ипотечной системы военнослужащих предусмотрен общественный орган. Отдельная статья закона рассматривает работу Совета. Представители федеральных исполнительных органов, общественных организаций, участники рынка ценных бумаг могут входить в общественный Совет. При этом те лица, которые принимают решения об инвестировании накоплений, не имеют права входить в Совет.

Работают все члены Совета безвозмездно. Совет вправе отправлять запросы об инвестировании, просить предоставить различную отчётность, обращаясь для этого в Центральный банк РФ и уполномоченный федеральный орган.

Участие в накопительно-ипотечной системе для военных

В законе подробно рассматривается, кто конкретно может стать участником накопительно-ипотечной системы. Данная информация обязательно пригодится всем, кто решил принять участие в этой федеральной программе. Перечислим все категории военных, которые могут войти в данную систему.

В законе подробно рассматривается, кто конкретно может стать участником накопительно-ипотечной системы. Данная информация обязательно пригодится всем, кто решил принять участие в этой федеральной программе. Перечислим все категории военных, которые могут войти в данную систему.

- Все, кто окончил военные образовательные организации, после чего получил звание офицера не ранее 1-го января 2005-го года. Если они заключали контракты для прохождения службы до указанного периода, они тоже могут войти в систему, написав заявление.

- Матросы, солдаты, старшины и сержанты, заключившие не ранее 1-го января 2005-го года второй контракт, которые изъявили желание войти в накопительно-ипотечную систему.

- Мичманы, прапорщики с общей продолжительностью службы по контракту 3 года с 1-го января 2005-го года. Если контракты были заключены ранее, в систему тоже можно вступить, когда военный изъявит такое желание.

- Если человек окончил военное образовательное учреждение в период с 1-го января 2005-го года до 1-го января 20078-го года, а офицерское звание получил в ходе обучения, он тоже может войти в систему, изъявив такое желание.

- Офицеры, как добровольно поступившие на службу, так и призванные из запаса, которые заключили до 1-го января 2005-го года первый контракт.

- Военнослужащие, которые получили воинское звание после окончания курсов по подготовке младших офицеров в период с 1-го января 2005-го года, отслужившие меньше трёх лет по контракту. Если они получили первое офицерское звание до 1-го января 2008-го года, они должны подтвердить своё желание стать участниками системы.

- Если человек поступил на службу по контракту, причём там было предусмотрено офицерское звание по штату, которое он и получил с 1-го января 2005-го года, он тоже становится участником системы. Когда указанное лицо получило звание офицера до 1-го января 2008-го года, своё желание войти в систему надо подтвердить.

- Лица, ставшие офицерами после назначения на военную должность, для которой звание офицера было предусмотрено штатом, прослужившие по контракту меньше трёх лет, тоже могут по желанию стать участниками накопительно-ипотечной системы.

Формирование реестра участников системы: включение и исключение

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него.

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него.

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Некоторые военные добровольно выходят из запаса и поступают на службу. Если они не были исключены из реестра, не получали выплат, им достаточно заключить новый контракт о прохождении службы, чтобы вновь получить все права участника системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы.

Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

Из реестра участников системы исключают тех, кто увольняется с военной службы.

Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением.

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.

Видео: Формирование накоплений на именных счетах участников НИС, основания и порядок их получения, особенности использования

Все больше военнослужащих становятся участниками Накопительно-ипотечной системы, которая, согласно планам Минобороны РФ, через несколько лет и вовсе полностью заменит другие варианты жилищного обеспечения. сайт разобралось, какие риски и подводные камни могут поджидать военных при покупке недвижимости по программе военной ипотеки.

Доступное ипотечное жилье - на бумаге

Не секрет, что военнослужащие в большинстве случаев приобретают по программе военной ипотеки жилье эконом-класса. Но мало кто задавался вопросом "почему"? Разберемся, на какую сумму может рассчитывать участник накопительно-ипотечной системы (НИС) при выборе жилья и от чего она зависит.

Фактическая сумма, доступная для приобретения жилья по военной ипотеке, складывается из нескольких пунктов: накопительной части, ежегодно поступающей на счет участника накопительно-ипотечной системы; военной ипотеки, предоставляемой банком; собственных денег военнослужащего.

Чтобы использовать средства, накопленные на счете, необходимо оформить свидетельство о праве на получение целевого жилищного займа. Сделать это возможно уже спустя три года после включения военнослужащего в программу НИС. Однако на ипотечном счету военного за этот срок накопится довольно мало сбережений. Например, размер накопительного взноса в 2016 году, также как и в прошлом году составляет 245,88 тыс. рублей.

Максимальная сумма кредита, предоставляемая по программе банком, составляет 2,3 млн рублей. Хотя в большинстве случаев, по словам собеседников агентства, банк и вовсе одобряет меньшую сумму.

Полученных в совокупности денег хватит на покупку однокомнатной квартиры эконом-класса в новостройке в Санкт-Петербурге или в окрестностях Москвы. Для приобретения квартиры поинтереснее придется подождать и постараться накопить больше самому.Правда, положение несколько облегчили в Федеральный закон о накопительно-ипотечной системе, вступившие в силу в мае 2016 года. Теперь военные могут приобретать жилье не только за счет средств на собственном счете, но и объединять их с накоплениями супруга, если он тоже является военнослужащим и участником НИС.

Бери то, что дают

Ассортимент квартир, доступных для приобретения по программе военной ипотеки, также весьма ограничен. Для получения аккредитации объект должен соответствовать определенным требованиям банков и ФГКУ "Росвоенипотека". Это касается как квартир в новостройках, так и жилья, приобретаемого на вторичном рынке.Для получения аккредитации готовность объектов первичного рынка должна быть выше 70%, а реализация жилых помещений идти по ДДУ. С жильем на вторичном рынке все не менее сложно: дом не должен быть аварийным и иметь деревянные перекрытия, а в самой квартире не должно быть несогласованных перепланировок.

К слову, все строительные объекты России, доступные для покупки по военной ипотеке, перечислены в на сайте сайт.

Срок действия сертификата ограничен

Еще один нюанс, на который стоит обратить внимание - срок действия свидетельства НИС. Он составляет всего 6 месяцев с даты подписания.После окончания срока действия документ придется оформлять заново, что может занять еще несколько месяцев. Для оформления свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) военнослужащий-участник НИС должен подать рапорт на имя командира воинской части. После этого данные военного передадут в РУЖО, оттуда в Департамент жилищного обеспечения Минобороны, и только после - в ФГКУ "Росвоенипотека", где и оформляется само свидетельство.

В случае внесения изменений в документ, процесс может затянуться еще сильнее. Так один из собеседников сайт из-за смены персональных данных и необходимости внесения поправок в документ ждал нового сертификата около полугода.

Выбрал жилье на вторичном рынке? Готовься платить

При покупке жилья на вторичном рынке военнослужащего подстерегает много дополнительных трат. Во-первых, придется платить за услуги риелтора. Заниматься подбором недвижимости самостоятельно сложно и опасно - нужно много свободного времени, да и мошенники с каждым днем придумывают все больше схем обмана несведущих граждан. Во-вторых, платить придется и за разные сопутствующие услуги: оценку недвижимости и оформление документов (например, договоров купли-продажи и целевого жилищного займа)."Порядка 112 тысяч ушло сугубо на оформление, то есть только на документы..

В "Росвоенипотеке" агентству пояснили, что все вышеуказанные договоры можно заполнить абсолютно бесплатно самостоятельно. "Договор ЦЖЗ заполняется самостоятельно. Он скачивается с сайта "Росвоенипотеки" и никаких денег за него платить не надо", - подчеркнули в структуре.

Оплата страхового взноса - обязанность гражданина РФ

Вне зависимости от стоимости оформления документов, страховой взнос участнику НИС придется оплатить из своего кармана. А это, ни много ни мало, в среднем 5000 рублей в год.В "Росвоенипотеке" пояснили, что страховые выплаты - обязанность гражданина, никак не связанная с НИС. "Это требование закона об ипотеке. Любой гражданин РФ, оформляя жилое помещение по договору ипотечного кредитования обязан застраховать имущество и заключить договор имущественного страхования жилплощади. Даже если берете обычный ипотечный кредит, вы обязаны заключить договор имущественного страхования, так как являетесь пользователем залогового имущества, которое может быть утрачено. Поэтому платит здесь сам военнослужащий, с НИС это никак не связано", - объяснил представитель ведомства.

Сумма накоплений не зависит от размера семьи

Еще одной особенностью программы является то, что сумма накоплений по НИС не зависит от количества членов семьи военнослужащего. Для большой семьи с 2 - 3 детьми это может стать проблемой. Чтобы не ютиться в однокомнатной квартире вчетвером, придется доплатить из собственного кармана, если, конечно, найдется чем.Оформление документов в банке может занять не один месяц

Несмотря на то, что программа отработана и широко реализуется на всей территории РФ, оформление документов в банке может затянуться на несколько месяцев. Именно такую информацию сообщили собеседники сайт, уже купившие или находящиеся в процессе оформления жилья по программе военной ипотеки.Общая продолжительность согласования и оформления всех необходимых документов в банке может достигать 2 - 4 месяцев.

Индексация ежегодных начислений участнику НИС

Вернемся к ежегодным начислениям на счет участника НИС, которые идут на погашение ипотеки. По словам военных, банк изначально закладывает повышение ежегодных выплат. Но будет ли соответствовать индексация ежегодного начисления на счет участника НИС увеличению суммы выплат, никто точно не знает, а, значит, вполне возможна ситуация, когда разницу военному придется погашать за собственный счет. Сомнения вызывает и тот факт, что в 2016 году накопительный взнос проиндексирован не был, хотя в 2008-2015 годах сумма индексировалась ежегодно.В "Росвоенипотеке" подчеркнули, что подобной ситуации возникнуть не может. Платежи проводятся в соответствии с графиком, утвержденным при оформлении кредита. "Сумма, которую выплачивает государство, ежегодно утверждается Законом о федеральном бюджете. Государство платит по 1/12 этой суммы ежемесячно. Банк рассчитывает платеж на основании установленной в бюджете суммы", - уточнил собеседник.

Квартиру легко потерять

Пожалуй, самым главным риском при покупке жилья по программе военной ипотеки является тот факт, что военный может легко лишиться квартиры при досрочном увольнении со службы, даже если увольнение это произошло по независящим от него причинам (например, в связи с расформированием части).При увольнении с выслугой менее 10 лет, участник НИС должен вернуть все ранее выделенные ему на приобретение жилья средства ЦЖЗ из собственного кармана, а оставшийся кредит погасить самостоятельно. Наличие льготных оснований в данном случае никакой роли не сыграет. Причем вернуть деньги нужно в срок не позднее 10 лет с момента увольнения с учетом процентов, равных ставке рефинансирования.

В противном случае и банк и "Росвоенипотека" потребуют деньги в судебном порядке, а в случае невозможности военного погасить долг - заберут находящееся в двойном залоге жилье. Если при покупки квартиры военнослужащий вносил собственные средства, при досрочном расторжении контракта их никто не вернет.

Если выслуга военного составила более 10, но менее 20 лет, то использованные накопительные средства остаются за военнослужащим, однако, оставшуюся часть кредита участник НИС выплачивает самостоятельно.

Если военный с выслугой более 10 лет уволен по льготным основаниям, то за ним не остается финансовых обязательств перед банком - ипотеку погасит государство. "Уважительными" основаниями для увольнения могут служить сокращение войсковой части, проблемы со здоровьем или достижение предельного возраста в 45 лет.

При увольнении с выслугой более 20 лет средства ЦЖЗ возврату не подлежат. Правда и тут есть один нюанс, на который обратил внимание один из собеседников агентства: если на момент оформления военной ипотеки до пенсии военнослужащему оставалось всего 10 лет (до достижения выслуги в 20 лет), а ипотека рассчитана на 12 лет, то, чтобы выплаты из бюджета полностью покрыли ипотеку, еще два года военному необходимо будет отслужить сверх срока.

Если же военный, имеющий выслугу 20 лет, так и не воспользовался средствами НИС, он получает право на использование именных накоплений по своему усмотрению.

Дополнительные документы от супруги

В случае добавления собственных средств от супруги военнослужащего-участника НИС могут потребовать дополнительные документы, а именно нотариально заверенное заявление, в котором говорится, что доплаченные семьей военного деньги не являются совместно нажитым имуществом.Связано это с тем, что при разводе экс-супруге военного нередко удается добиться раздела квартиры, купленной по военной ипотеке. Хотя на официальном сайте "Росвоенипотеки" особо подчеркивается, что к общему имуществу супругов не относятся ни выплаты, имеющие специальное целевое назначение, ни приобретенное за счет этих выплат жилье, суд частенько подобные иски.

Таким образом, при невыполнении участником НИС условий программы его супруга не сможет претендовать на залоговое имущество, то есть на приобретенную квартиру.

Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 № 117-ФЗ (далее - Закон № 117-ФЗ) регламентирует порядок обеспечения жилой недвижимостью военных и их семьи на специальных условиях. Разработанная агентством по ипотечному жилищному кредитованию (АИЖК) программа ежегодно дополняется новыми нормативами, что вызывает как одобрение, так и критику.

Накопительно-ипотечная система (НИС) жилищного обеспечения военнослужащих предусматривает государственную поддержку в установленной сумме, которая ежегодно индексируется и увеличивается с учетом предшествующих лет участия в программе. Таким образом, семьи имеют возможность приобрести жилье с государственной субсидией независимо от мест прохождения службы и временной или постоянной регистрации.

Подробнее о программе расскажем в этом материале.

117-ФЗ

Последние изменения в Закон № 117-ФЗ были внесены 07.03.2017 года. Кроме данного законопроекта в рамках действующей программы обеспечения жильем военных действуют следующие нормативно-правовые акты:

- Постановление Правительства от 15.05.2008 № 370 рассматривает порядок ипотечного кредитования;

- Постановление Правительства от 07.11.2005 № 665 регламентирует финансирование НИС;

- Постановление Правительства от 17.11 2005 № 686 устанавливает порядок и правила выплаты дополнительных средств на покупку жилья;

- Постановление Правительства от 21.02.2005 № 89 регламентирует ведение реестра участников НИС.

Общий порядок ипотечного кредитования вооруженных сил РФ регламентируется приказом Министерства обороны от 24.04. 2017 г. № 245.

Основные понятия Закона № 117-ФЗ:

- право приобрести жилье по военной ипотеке есть у каждого военнослужащего РФ;

- для участия в НИС достаточно написать рапорт на имя командующего частью;

- участник программы имеет право воспользоваться средствами из федерального бюджета через 3 года после включения в реестр;

- получить ипотеку можно в любом регионе РФ независимо от места службы;

- кроме накопительных взносов общий бюджет формируется за счет иных поступлений, не запрещенных законом (инвестиций, накоплений и других);

- следить за поступлениями накопленных средств можно на сайте Росвоенипотеки;

- до момента полной уплаты взносов (кредита) за жилье оно находится в залоге у банка и государства;

- в случае досрочной отставки по уважительным причинам остаток по задолженности выплачивается из собственных средств собственника.

Участники НИС

Законным основанием для включения участника в реестр является служба по контракту. Принять участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих по закону могут:

- выпускники высших военных заведений, окончившие вуз после принятия программы, но заключившие контракт до начала обучения;

- офицеры, заключившие контракт после вступления закона в силу;

- офицеры среднего состава (мичманы, прапорщики и т.д.), прослужившие не менее 3-х лет после начала действия программы;

- младший состав ВВС (солдаты, матросы, сержанты), заключившие 2-й контракт с момента вступления программы в законную силу.

Порядок реализации накоплений

Приказ Минобороны РФ от 24.04.2017 № 245 вступил в законную силу с 10.06.2017 года. Приказ №166 утратил свою силу и не является достоверным основанием для принятия любых решений относительно НИС.

Кроме общих положений, прописанных в Приказе № 245, право воспользоваться накопительной частью средств существует у следующих категорий граждан:

- имеющих общий срок службы в армии 20 и более лет;

- уволенных военных, стаж которых составляет не менее 10 лет, по причине:

- сокращения кадров;

- инвалидности, болезни;

- семейных обстоятельств;

- семей участников НИС, погибших при исполнении служебных обязанностей.

Сумма

Общая сумма государственной субсидии определяется по итогам индексирования и зависит от даты вступления участника в накопительно-ипотечную систему. В таблице представленные точные данные по субсидии, а также суммарная величина по итогам каждого года.

|

Ежегодные начисления (тыс. руб.) |

Общая сумма на 2017 год (тыс. руб.) |

|

Узнать сумму именных накоплений по НИС военнослужащим можно посредством дистанционной консультации у наших юристов или на сайте Росвоенипотеки.

Сумма ежегодных платежей может меняться в зависимости от установленного бюджета государства и возможной индексации.

Плюсы и минусы накопительной системы

У программы ипотечного кредитования военных есть свои плюсы и минусы.

Преимущества НИС:

- можно получить жилье за счет государственных средств без собственных сбережений, независимо от наличия собственной недвижимости;

- переезд или покупка жилья не отменяют права на участие в НИС;

- если в семье оба супруга - военные, то общая величина накоплений может суммироваться.

Минусы программы:

- при увольнении из армии без уважительных причин или при сроке службы менее 10 лет требуется:

- возврат средств в государственную казну;

- самостоятельные выплаты по кредиту;

- отчуждение жилья банковскими/государственными структурами;

- снять обременение с жилья можно только по результатам полного погашения задолженности.

Прежде чем вступить в НИС, следует изучить требования к участникам, возрасту, стажу военнослужащего и оценить возможный риск потерь в случае незапланированного увольнения.

Выход из программы

В законодательстве предусмотрен принудительный и добровольный выход из накопительно-ипотечной системы. Правомерные основания для исключения из реестра участников:

- увольнение до начала пенсионного возраста без уважительных на то причин;

- смерть в результате болезни, аварии и по другим причинам, не связанным со служебными обязанностями;

- исчезновение и признание умершим в результате поисков;

- обеспечение жильем за время прохождения службы из средств федерального бюджета;

- повторное поступление на службу из запаса, если ранее военный был исключен из реестра по указанным выше причинам.

Если военнослужащий был переведен на службу в другой федеральный округ в прежнем статусе, то участие в НИС проходит по месту службы.

Добровольный отказ от участия в НИС может быть реализован в мирном или судебном порядке. В последнем случае суды встают на сторону заявителя по причине правомерности действий. В Законе № 117-ФЗ и других правовых актах не установлено положений, ограничивающих возможность граждан не использовать право на получение поддержки от государства (ст. 9 ГК РФ).

Решение проблем

Споры по НИС чаще всего возникают по вопросам участия в программе, суммам накоплений и разногласиям относительно новых поправок в законодательстве. Последний случай может привести к нарушению прав военнослужащих и судебным разбирательствам.

Чтобы предупредить конфликты по вопросу накопительно-ипотечной системы жилищного обеспечения военных, следует получить консультацию компетентных юристов на сайте нашей компании или по телефону.

Минобороны России - федеральный орган исполнительной власти, который имеет право создания официальных документов, приказов и прочих нормативно-правовых актов для работы накопительно-ипотечной системы жилищного обеспечения военнослужащих, или упрощенно, программы "Военная ипотека".

Приказ Минобороны по военной ипотеке № 245 - действует с 10 июня 2017 года

Приказ МО РФ от 28 февраля 2013 г. № 166 , который четко утвердил весь процесс реализации данной госпрограммы в Министерстве обороны РФ, утратил силу. С 10 июня 2017 года действует Приказ Минобороны по военной ипотеке № 245 от 24 апреля 2017 г.

В данном приказе приведена классификация всех категорий военнослужащих, которым государство дает право на участие в НИС.

Упомянутый выше приказ также содержит , необходимых для включения в реестр, то есть фактически получения военнослужащим государственных накопительных взносов на именной счет участника НИС. Приказ основан на принципах 117 закона о НИС и предусматривает обеспечение жилплощадью военнослужащих через накопительные взносы и возможностью получения целевого займа от государства.

В приказе оговорены , а также обстоятельства исключения. Фактически 245 приказ Минобороны собрал в себе и заменил целый ряд ранее изданных нормативных правовых актов о НИС, значительно оптимизировав нормативную базу НИС.

Согласно этому нормативному акту, период зачисления и исключения из реестра не должен превосходить трехмесячный период с даты появления определенных событий - основания для включения в реестр или основания для исключения из реестра. Каждому военнослужащему, включенному в реестр участников накопительно-ипотечной системы (госпрограммы НИС), присваивается персональный, уникальный 20-тизначный номер участника. Контроль ведения данного реестра в отношении военнослужащих, проходящих военную службу в Вооруженных Силах РФ, возложен на Министерство обороны Российской Федерации.

Военная ипотека в Минобороны России имеет аналогичные условия с участниками других силовых структур. Однако исторически сложилось так, что именно Минобороны России выступает новатором всех изменений в законодательстве о НИС, и другие федеральные органы меняют свои нормативные акты вслед за МО РФ, либо пользуются приказами данного министерства.

Материалы по теме

Нормативно-правовая база накопительно-ипотечной системы в Минобороны России:

- Федеральный закон от 20 августа 2004 г. N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих"

- Федеральный закон от 27 мая 1998 г. N 76-ФЗ "О статусе военнослужащих"

- Постановление Правительства РФ от 17 ноября 2005 г. N 686 "Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения"

- Постановление Правительства РФ от 7 ноября 2005 г. N 655 "О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих"

- Постановление Правительства РФ от 15 мая 2008 г. N 370 "О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих"

- Постановление Правительства РФ от 21 февраля 2005 г. N 89 "Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба"

- Приказ Министра обороны РФ от 24 апреля 2017 г. N 245 "Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации"

- Приказ Министра обороны РФ от 09.10.2018 N 558 "Об утверждении Стандарта предоставления ипотечного кредита (займа) участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих"

- Приказ Министра обороны РФ от 23.12.2015 N 820 "Об утверждении типовых договоров, необходимых для реализации Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов"

- Приказ Министра обороны РФ от 3 августа 2017 г. N 474 "Об утверждении документов, необходимых для формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба"