Как проходит реструктуризация кредита. Как реструктуризировать долг по кредиту? Документы для реструктуризации кредита. Как и какой выбрать банк

В последнее время кредиты прочно вошли в жизнь граждан России, и, пожалуй, сегодня сложно отыскать человека, ни разу не пользовавшегося заёмными средствами. Однако, заключая кредитный договор с банком, необходимо помнить, что деньги придётся вернуть, причём с процентами. К сожалению, не все россияне оптимально планируют свои расходы, и в результате выплаты по кредиту становятся неподъёмными для личного бюджета. К тому же никогда нельзя исключать возникновения непредвиденных обстоятельств, которые могут привести к неспособности вернуть долг; это болезнь, потеря работы и прочее. Что делать людям, переоценившим свои финансовые возможности? Как получить реструктуризацию задолженности и правильно ее оформить?

Что собой представляет реструктуризация?

Эта процедура заключается в изменении условий возврата кредита, когда заёмщику предоставляется удобный и оптимальный для него способ погашения долга. В нашем обществе сложился стереотип, что реструктуризация; это мало реалистичный и сложный процесс, что совершенно не верно. Многие банки охотно соглашаются на такую процедуру и дают возможность клиентам выполнять кредитные обязательства по новой схеме. Ведь выгоднее пойти на уступки и обеспечить систематическое поступление денег на счёт, нежели судиться или обращаться в коллекторские агентства. Особенно, если должник является добропорядочным и не пытается уклониться от выплаты долга.

Важно! Банки не обязаны реструктуризировать задолженность по просьбе заёмщика; в их праве решать, пойти навстречу клиенту или нет. Как правило, кредитные учреждения смягчают условия погашения займов для добросовестных граждан, у которых возникли реальные, а не придуманные или преувеличенные финансовые сложности.

Виды реструктуризации долга

На сегодняшний день разработано немало вариантов реструктуризации, и каждому должнику можно подобрать подходящую для него схему. Так, банки предлагают:

- Увеличение срока кредитования . Это самый распространённый способ снижения финансовой нагрузки. В результате увеличения срока выплаты задолженности уменьшается сумма ежемесячного платежа. Такая схема выгодна и для заёмщика, и для кредитного учреждения, поскольку первый получает возможность рассчитываться с долгами безболезненно для своего бюджета, а банку удаётся не только вернуть свои средства с процентами, но и увеличить сумму выплаты за счёт удлинения срока кредитования.

- Кредитные каникулы . Этот инструмент реструктуризации может применяться в двух вариантах: предоставляется отсрочка выплат с одновременным ростом ставки или же клиент выплачивает сначала проценты, а тело кредита погашает позднее равномерными платежами. Разумеется, второй вариант более выгоден для должников.

- Изменение способа начисления процентов . Известно, что выплата долга может осуществляться двумя методами: уменьшающимися суммами или равными частями (аннуитетными платежами). В первом случае сначала заёмщик погашает кредит повышенными суммами, и проценты начисляются только на остаток задолженности - то есть с каждым месяцем платёж снижается. В случае аннуитета основная сумма долга и проценты равномерно распределяются на весь срок кредитования, и должник погашает кредит каждый месяц равными суммами - то есть нагрузка на бюджет не меняется. В зависимости от сложившейся ситуации заёмщику может быть выгоден тот или иной вариант начисления процентов, и по просьбе клиента банк может поменять схему.

- Замена валюты . Такой инструмент применяется нечасто, как правило, к замене валюты прибегают, когда имеют место резкие колебания курса.

- Снижение процентной ставки. Конечно, для должников это самый желанный вид реструктуризации. Однако банки используют его крайне редко, поскольку в случае предоставления таких льготных условий кредитные учреждения недополучают ожидаемую прибыль.

Важно! Разные банки предусматривают разные варианты реструктуризации задолженности. Финансовая организация, в которой вы имеете кредит, может предлагать не все, а только некоторые из вышеперечисленных инструментов.

Условия реструктуризации кредита

Для того, чтобы кредитное учреждение согласилось реструктуризировать долг по кредиту, заёмщик должен соответствовать определённым требованиям. Так, банки выдвигают следующие условия:

- Появление у должника веских причин для реструктуризации: тяжёлое заболевание, увольнение, декретный отпуск, инвалидность и т. п. Данные обстоятельства обязательно должны подтверждаться документально.

- Ранее клиенту не предоставлялась реструктуризация.

- Возраст заёмщика не выходит за установленные банком рамки.

- У должника не испорчена кредитная история и в прошлом он не имел просрочек по платежам.

Важно! Финансовые организации охотнее реструктуризируют кредиты, обеспеченные каким-либо имуществом (машиной, недвижимостью), чем беззалоговые займы.

Как подать на реструктуризацию кредита?

Если вы отвечаете вышеприведённым требованиям и нуждаетесь в предоставлении более мягких условий возврата долга, обращайтесь в банк с соответствующим заявлением. Такое заявление пишется на имя руководителя филиала или председателя правления и обязательно должно содержать:

- информацию о заёмщике;

- данные договора кредитования;

- описание причин возникновения финансовых сложностей с приложением копий подтверждающих документов;

- сведения об имеющихся перспективах улучшения материального положения.

Также в заявлении нужно указать наиболее предпочтительный для себя вариант снижения долговой нагрузки.

Важно! Реструктуризация не влечёт ухудшения кредитной истории, напротив использование такой процедуры свидетельствует о надёжности заёмщика и его умении признавать и решать финансовые проблемы.

Какие документы нужны для реструктуризации кредита?

Прежде чем принять решение об одобрении реструктуризации или отказе в ней банк тщательно оценивает материальное положение клиента, определяет, есть ли возможности для улучшения его финансового состояния в ближайшем будущем. Для этого кредитное учреждение запрашивает у заёмщика различные документы. Единого перечня необходимых документов нет каждый банк предъявляет свои требования, однако, как правило, клиенту нужно предоставить:

- копии всех страниц паспорта;

- в некоторых случаях копии паспортов членов семьи;

- копию договора кредитования;

- справку 2-НДФЛ с работы за текущий календарный год;

- для безработных копию трудовой книжки;

- в случае реструктуризации ипотечного кредита выписки из ЕГРП, подтверждающие наличие или отсутствие у должника недвижимого имущества в собственности.

Как проходит реструктуризация кредита?

Банк выносит положительное или отрицательное решение после анализа предоставленных документов, при этом учитываются все значимые обстоятельства. При одобрении реструктуризации специалисты кредитного учреждения самостоятельно подбирают оптимальную схему погашения долга в зависимости от стоимости кредита, предполагаемого срока финансовых затруднений заёмщика и других аспектов.

Когда подходящий вариант выбран, менеджер банка приглашает заёмщика в офис для подписания дополнительного соглашения к договору кредитования. В этом документе указывается схема реструктуризации и фиксируется обновлённый график платежей. С момента подписания дополнительного соглашения начинают действовать новые условия кредитования.

Итак, реструктуризация долга по кредиту является эффективным способом снижения финансовой нагрузки на должника, неспособного исполнить свои обязательства перед банком. Такая процедура подразумевает изменение кредитных условий и порядка погашения задолженности в том случае, когда у заёмщика существенно ухудшилось финансовое положение. Нужно учитывать, что банки идут на уступки только добросовестным клиентам, которые не пытаются скрыться от ответственности. Убедить кредитную организацию в необходимости реструктуризации - задача должника. Помочь в решении этой задачи могут юристы, имеющие опыт работы в банковской сфере и специализирующиеся в вопросах кредитования.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите в форме ниже.

Вопросы юристам

Как договориться с банком про реструктуризацию кредита?

Здравствуйте, я брала кредит 100000 в ОТП, но не смогла оплатить, и мне выставил счет банк 430000,что делать в данной ситуации?

Ответы юристов

Юсупов Артур

Валентина, добрый вечер. Вы имеете право написать заявление о реструктуризации выплат по задолженности. Большая вероятность, что банк Вам откажет в этом. Тогда остается ждать суд. В суде просите о снижении пеней и штрафов в соответствии с ст. 333 ГПК РФ. На лицо явное несоразмерное начисление пеней и штрафов. А затем, после вступления в законную силу решения суда, обратиться в суд с заявлением о предоставлении Вам рассрочки.

Возможна ли реструктуризация долга по кредитной карте и при каких условиях?т

У меня кредитная карта кукуруза, сейчас я в декрете, очень большой ежемесячный платёж, могу ли я попросить реструктуризацию?

Ответы юристов

Меркулов Александр

Здравствуйте! Обратиться с заявлением о реструктуризации может любой - это не запрещено, но вот вопрос решается непосредственно самим кредитором одобрить реструктуризацию или нет.

Таненбаум Регина

Реструктуризация по кредитным картам процесс сложный, а по картам «кукуруза» - вдвойне. Это совместный проект банка ренессанс и Евросети. Фактически получается, что сам пластик принадлежит РНКО, а не банку (этот пластик банк не эмитирует и не обслуживает). Кредитный счет принадлежит виртуальной карте, которая в свою очередь привязана к карте кукуруза. В данной ситуации реструктуризацию самой кредитной карты сделать не получится.

Банк конечно может пойти на более сложную процедуру: оформление в банке Ренессанс обычного кредита, перечисление его на виртуальную карту(которая привязана к кукурузе), закрытие карты. А вам выдать график платежей. Но на практике это применяется редко, ввиду сложной схемы. Проще заставлять вас платить по имеющимся реквизитам карты.

Но написать заявление вы можете, как говорится попытка не пытка.

Как реструктурировать или оспорить кредитный долг?

Могут ли гарантами кредита быть:

- Мать - пенсионерка 1944г.р.

- Многодетная мать, не получающая алиментов на первого ребёнка, находящаяся в неоплачиваемом отпуске по уходу за ребёнком до 3-х лет, являющаяся гражданской супругой.

Имел ли право банк дать кредит с такими поручителями? Законно ли это? Брал 60 тысяч под 60% - отдавать 200 000. Хочу оспорить, реструктурировать долг или пройти процедуру банкротства физ. лица. В данный момент безработный. 2 месяца стою на бирже труда.

Ответы юристов

Колковская Лада

Могут ли гарантами кредита быть 1: Мать - пенсионерка 1944г.р. 2: Многодетная мать, не получающая алиментов на первого ребёнка, находящаяся в неоплачиваемом отпуске по уходу за ребёнком до 3-х лет, являющаяся гражданской супругой.

Михаил Анатольевич

Да это право банка. Закон НР ему это не запрещает.

Брал 60 тысяч под 60% - отдавать 200 000. Хочу оспорить, реструктурировать долг или пройти про цедуру банкротства физ. лица. В данный момент безработный. 2 месяца стою на бирже труда.

Михаил Анатольевич

Банкротиться можно начиная с 500 тр. И при наличии еще ряда условий. Это не ваш случай.

Выгодна ли реструктуризация кредита?! – рассмотрим и изучим более подробно данный процесс в материале.

Когда у заемщика возникают трудности с погашением займа, финансовые институты предлагают реструктуризацию долга.

Суть их программ состоит в изменении ключевых условий соглашения в целях сокращения уровня финансовой нагрузки.

Ознакомление с реструктуризацией!

Данная мера подразумевает, что банк предоставляет возможность изменения некоторых позиций договора. Никаких «живых» денег клиент при этом не видит.

По факту на бумаге будет отмечено, что финансовый институт выдал новый кредит и обеспечил погашение старого займа.

Традиционно с практической позиции данный процесс подразумевает повышение срока, в который осуществляется выплата кредита, в целях снижения нагрузки на должника.

Возможно заинтересует: « »

На словах обещания банков выглядят весьма привлекательно, но практика не может похвастаться тем, чтобы это было так абсолютно во всех случаях. Ведь обратившийся за данной процедурой клиент для банка расценивается как проблемный «экземпляр».

А для таких личностей вряд ли найдутся выгодные условия. По факту выходит, что при соглашении на этот вид взаимоотношений заемщики сами соглашаются на высокий размер процентной ставки в сравнении со старым кредитом.

Основания для проведения реструктуризации!

Пересмотр общих договорных условий может быть осуществлен по инициативе обеих сторон.

- Заемщика. Это актуально, когда не имеется возможности погашения долга в полноценном размере. Он делает обращение в финансовое учреждение и создает просьбу о разбивке ежемесячного взноса на малые части.

- Кредитора. Финансовая организация делает предложение о снижении кредитной нагрузки.

Традиционно для осуществления данного мероприятия возможны некоторые причинные факторы:

- увольнение;

- пребывание в отпуске по уходу за ребенком;

- армейский призыв;

- болезнь.

Благодаря заключению такой сделки, можно добиться несколько основополагающих результатов:

- сохранить благоприятный уровень кредитной статистики;

- предотвратить подачу финансовой организацией судебного иска;

- сократить размерный показатель ежемесячного платежа;

- предупредить штрафные санкции.

На основании этих данных уже можно сделать кое-какие выводы касательно выгодности этого мероприятия.

Насколько выгодна реструктуризация долга?!

Когда у клиента наблюдаются серьезные просрочки по причине потери работы или снижения заработной платы, а также при наличии другой финансовой ямы, он вправе воспользоваться возможностью реструктуризации.

Когда у клиента наблюдаются серьезные просрочки по причине потери работы или снижения заработной платы, а также при наличии другой финансовой ямы, он вправе воспользоваться возможностью реструктуризации.

Подобная услуга может быть осуществлена исключительно в той финансовой организации, в которой происходило оформление ссуды. Финансистами вносятся изменения в составленное по кредиту соглашение. Они заключаются в нескольких направлениях.

Финансовые организации, активно предлагающие такие услуги, тоже не остаются без выгоды:

- получают возможность соответствовать графику погашения и снижать совокупную долю просроченных кредитов;

- приводят к более улучшенному состоянию качество портфеля по кредитам;

- имеют шанс обойтись без продолжительных разбирательств, что влечет экономию времени и денег.

Что касается клиентской стороны, она тоже может рассчитывать на получение определенного количества выгод:

- предотвращение негативного досье по кредитам, если задолженность является достаточно короткой;

- предупреждение судебного разбирательства с инстанцией, а это серьезным образом оказывает влияние на общую репутацию клиента;

- отсутствие различного рода неустоек, штрафных санкций, которые начисляются банком;

- возможность не попасть в состояние дефолта, так как калькулятор осуществляет перерасчет по схеме погашения и способствует установлению минимального ежемесячного платежа;

- предотвращение конфискации имущественных ценностей в счет компенсации долговых обязательств в рамках судебного решения.

На этом основании вы можете сделать вывод, выгодна ли реструктуризация кредита, и насколько.

Если речь идет об увеличении срока!

Этот тип сделки состоится в ситуации, когда заемщик нуждается в снижении размера ежемесячного платежа. В этих целях компания осуществляет повышение срока выдачи, и часто оно может быть значительным.

Данный процесс всегда подразумевает увеличение размера общей переплаты, что оборачивается невыгодностью. В рамках оформления реструктуризации всегда действует простое негласное правило: чем выше срок продления, тем большая сумма переплаты наблюдается.

Это связано с начислением процентов ежемесячно по остатку долга, а так как суммарное число месяцев увеличивается, начисление процентов тоже повышается.

Поэтому при оформлении реструктуризации такого типа кредита следует сразу настроиться на проведение частичных погашений в досрочном порядке.

Если это кредитные каникулы?!

Данный вариант подразумевает повышение срока действующего займа по банковскому усмотрению. Срок повышается в общей сложности на 3-12 месяцев. На это время заемщиком получается отсрочка по оплате основной долговой суммы.

Например, в течение полугода он может не вносить плату до того момента, пока его финансовая ситуация не достигнет состояния стабильности. Невзирая на этот факт, выплата процентных начислений остается в силе.

Так что клиент продолжает вносить оплату, но она будет иметь гораздо меньший размер, поскольку состоит исключительно из процентов.

Полное освобождение от выплат!

В отличие от прежних вариантов, в этом случае переплата практически не меняется. Банком просто на время происходит заморозка выплата, а также повышение срока кредитования за счет того, что в определенный период времени заемщик вообще ничего платить не будет.

При этом важно учесть тот факт, что за банком сохраняется право на увеличение процентной ставки.

При реструктуризации по банковской инициативе!

Если данная процедура осуществляется после продолжительного периода просрочек и неустоек, то сумма кредита будет содержать в себе определенное количество пеней и штрафных санкций.

А это говорит о том, что на них будет набегать определенный процент. Так что в данной ситуации будет оказано колоссальное влияние на переплату.

Списание штрафных санкций!

Это достаточно выгодный вариант процесса с учетом того, что штрафы и пени по просрочкам и задержкам немалые. Поэтому можно считать, что произойдет уменьшение общей суммы.

Перевод в другую валюту!

В связи со скачками иностранных валют финансовое положение многих заемщиков становится шатким. Грамотно проведенные меры реструктуризации позволят сократить общий размер выплат и переплат, а также улучшить условия кредитования.

Приведенные варианты позволят вам ответить на вопрос, стоит ли делать реструктуризацию кредита. Взвесив все «за» и «против», вы сможете рассчитывать на вразумительный результат.

Что необходимо для проведения реструктуризации?!

В целях инициации процедуры первым делом необходимо заняться .

В целях инициации процедуры первым делом необходимо заняться .

В рамках этого документа наблюдается указание нескольких данных:

- номер и дата соглашения;

- варианты внесения стартового платежа;

- размерный показатель полученного лимита по кредиту;

- величина погашенного долга;

- размер взноса;

- дата последних платежных мероприятий;

- время, когда произошла первая просрочка;

- детальное описание причинных факторов нарушения сроков.

Традиционно финансовые организации требуют приложить к заявлению определенный перечень документов:

- удостоверение личности гражданина Российской Федерации;

- справка из медицинского учреждения;

- копия договорных отношений по займу;

- трудовая книга (если причиной стало именно увольнение);

- справочный документ из центра занятости о том, что вы пребываете на учете, а также материалы о размере пособия, которое назначено;

- документ с места работы по форме 2-НДФЛ.

Влияние на кредитную историю!

Во избежание рисков для вашей истории по кредитам следует обратиться к кредитору до того, как образуется просрочка.

При согласии со стороны кредитора на изменение условий договора сведения о проблемах заемщика не будут отправляться в БКИ. На вашей персональной ситуации будет отражен факт неисполнения обязательств, если обращение в банк произойдет после возникновения долга.

Исходя из продолжительности задержки выплат, степень, в которой происходит усугубление ситуации, может быть:

- слабой – если реструктуризация осуществляется на протяжении месяца со времени просрочки;

- средней – если имеется несколько нарушений сроков, это называется регулярным уклонением от внесения платежей;

- высокой – данная процедура производится по инициативе финансовой организации, а это свидетельствует о доходе дела до суда.

Сколько раз можно проводить процедуру?!

Заемщики интересуются, сколько раз можно делать реструктуризацию кредита. Число заявок с этой целью никак не ограничивается с законодательной точки зрения. Все зависит от личных возможностей и предпочтений кредитора.

Если после этого мероприятия вы снова перестали вносить суммы на счет банка, есть большая вероятность получения отказа беспричинного характера.

Также кредитор имеет право на следующие:

- требование о досрочном расторжении договора;

- передача долгового обязательства в адрес коллекторов;

- обращение в суд с иском о расторжении соответствующего договора.

Если меры уже принимались, но положение ваше осталось на прежнем уровне, можно выступить в качестве инициатора .

Если ежемесячный плановый платеж по денежному займу, ипотеке или автокредиту выбивает существенную брешь в семейном бюджете, следует обратиться в финансовое учреждение для изменения условий кредитного договора. Как проходит реструктуризация долга, рассмотрим дальше.

Что такое реструктуризация кредита?

Меры по реструктурированию кредитного долга применяются по отношению к добросовестным заёмщикам, попавшим в сложную финансовую ситуацию и не способным в силу определённых причин выполнять обязательства на прежних условиях.

Таким образом, реструктуризация – это изменение основных параметров кредитного долга: процентной ставки, размеров ежемесячного платежа и графика взносов. С помощью этой процедуры можно улучшить платёжеспособность клиента и предупредить его банкротство.

Если человек столкнулся с проблемами с погашением долговых обязательств, реструктуризация кредита может стать одним из вариантов разрешения ситуации. Неверная поведенческая линия – скрываться от кредитора или отказываться от внесения платежей.

Чаще всего финансовые организации идут навстречу клиентам, однако для начала процедуры реструктурирования кредита должны быть серьёзные основания. К таковым можно отнести следующие случаи:

- снижение доходов заёмщика (потеря рабочего места, задержка заработной платы, уход на пенсию и пр.);

- утрата работоспособности вследствие травмы, серьёзного заболевания и т.д.;

- внезапный скачок курса доллара или евро (если ссуда была получена в зарубежной валюте);

- изменение семейного статуса (развод, появление в семье новорождённого малыша, уход в декретный отпуск);

- стихийное или техногенное бедствие, в том числе пожар, наводнение, землетрясение.

Это лишь некоторые причины неплатежеспособности заёмщика. В каждом индивидуальном случае финансовая организация рассматривает обстоятельства, повлиявшие на ухудшение благосостояние клиента, и уже затем решает вопрос о пересмотре условий кредитования.

Следует понимать, что реструктуризация задолженности не отмечается в кредитной истории клиента. Зато эта процедура позволяет предупредить просрочки, которые крайне негативно влияют на финансовую репутацию заёмщика и снижают шансы на дальнейшее кредитование в банках.

Варианты реструктуризации

Выделяют несколько основных схем реструктурирования кредитов. Ниже представлены самые распространённые виды переоформления договоров, которые используются в большинстве отечественных финансовых организациях.

Продление сроков кредитования

В банковской практике также используется термин «пролонгация» займа. Итогом подобных манипуляций становится увеличение сроков договора и уменьшения размера регулярных платежей. Таким образом, финансовая нагрузка на клиента снижается.

Рассмотрим конкретный пример. Допустим, клиент взял 300000 руб. на 2-летний срок под 12,9 % годовых. Ежемесячный платёж составлял 14248 рублей, размер переплаты практически равнялся 42 тысячам. Но через 6 месяцев заёмщик осознал, что не «тянет» заём.

Финансовая организация провела пролонгацию кредита, продлив срок ещё на год. В результате ежемесячный взнос составил 10093 рубля, что, конечно, меньше прежних показателей. Однако в этом случае увеличивается размер переплаты до 63000 рублей.

Пролонгировать кредит – значит, снизить размер платежей и увеличить сумму окончательной переплаты. Следовательно, стоит достаточно взвешенно подойти к этой схеме реструктуризации долговых обязательств и взвесить все за и против.

Кредитные каникулы

Вероятно, это наиболее оптимальный для заёмщика вид реструктуризации, при котором устанавливается временной отрезок, на протяжении которого должник не оплачивает либо тело кредита, либо начисленные проценты (возможен вариант с приостановкой обоих видов платежей). Кредитные каникулы обычно длятся от нескольких месяцев до двух лет.

Чем выгодна эта схема реструктуризации для клиента? Если банк пойдёт навстречу должнику и позволит ему не выполнять кредитные обязательства в течение полугода, то за это время он сможет устроиться на работу, найти иной источник дохода, то есть решить свои финансовые проблемы.

На практике полную отсрочку кредитные организации предоставляют нечасто, ведь это им не очень выгодно. Обычно определённые платежи должник всё равно производит, но даже в этом случае он может дышать свободнее из-за уменьшения денежной нагрузки.

Изменение валюты кредита

Реструктуризация долга по кредиту путём смены валюты (обычно с доллара или евро на рубли) и пересчётом основных показателей займа востребована лишь в некоторых случаях. К примеру, к этой схеме активно прибегали в 2014 году после серьёзного падения курса рубля.

Перевод кредита в рубли выгоден для заёмщика, но не для финансовой организации. Именно поэтому кредиторы не всегда соглашаются на подобную схему, ведь снижаются проценты, и, соответственно, уменьшается прибыль банка.

Рефинансирование

В данном случае подразумевается перекредитование именно в данной финансовой организации, а не реструктуризация кредитов других банков. Клиенту даётся возможность погасить старый заём путём получения нового на компромиссных условиях (возможно увеличение срока кредитования и снижение ежемесячных выплат).

![]()

Пересчёт процентов по кредиту в сторону уменьшения ставки практикуется некоторыми банками. Эта схема доступна только клиентам с безупречной финансовой репутацией. В результате такой реструктуризации снижается ежемесячная нагрузка на семейный бюджет.

Списание неустойки

В отдельных случаях финансовые компании выдают клиентам отсрочки на выплаты штрафных санкций, неустоек и пени либо вообще списывают подобные дополнительные суммы.

Этот вариант реструктурирования долга применяют к проблемным кредитам, однако на практике он встречается крайне редко. Такое возможно, к примеру, при банкротстве, подтверждённом в судебном порядке, либо при погашении клиентом большей части кредита.

Иногда банк реструктуризирует условия кредитования по смешанным схемам, когда, например, пролонгация дополняется списанием неустоек либо сменой валюты. То есть во всех случаях кредиторы стремятся подобрать индивидуальное решение, которое, конечно, будет выгодно и им самим, а не только заёмщику.

Основные этапы процедуры

Реструктуризация долга возможна по ипотечному кредиту, автозайму, потребительской ссуде и прочим финансовым продуктам. В каждом случае действует собственная схема, к тому же все банки устанавливают собственные правила проведения процедуры.

- Заёмщику нужно заполнить заявку по специальной стандартизированной форме. В бумаге следует указать причину неплатёжеспособности, при этом в нужные поля вписываются сведения о доходах и тратах, наличии имущества и семейном статусе клиента.

- Затем должник может выбрать одну из схем реструктуризации кредитных обязательств, среди них отсрочка по уплате тела займа, составление индивидуального плана гашения долга и процентов, полное либо частичное списание неустоек, пролонгация.

- Дальше заявление будет направлено специалистам, работающим с «проблемными» клиентами. Сотрудники пообщаются с должником, вместе выберут компромиссный вариант перекредитования.

- После этого заёмщику необходимо собрать полный пакет бумаг, куда входит договор по ссуде, справки о доходах (если клиент работает в данный момент), а также документы, которые бы подтверждали обоснованность реструктуризации (справка о предстоящем сокращении, справка о нетрудоспособности и т.д.).

- В течение определённого промежутка времени сотрудники финансового учреждения рассматривают представленные документы и принимают окончательное решение по поводу изменения условий кредитования конкретного лица. В этом случае обе стороны подписывают новый договор.

Проводятся подобные процедуры и в других банках. К примеру, если вас интересует реструктуризация кредита ВТБ 24, следует обратиться непосредственно в офис этого крупного финансового учреждения. Хотя любопытно, что на официальном сайте никаких дополнительных сведений не имеется. Следовательно, можно предположить, что всё решается строго в индивидуальном порядке после личного собеседования.

Плюсы и минусы реструктуризации

Итак, мы рассмотрели, что означает реструктуризация долга и как она проходит. Осталось понять, насколько выгодна подобная процедура финансовым компаниям и непосредственно заёмщикам. Если говорить о банках, то они стремятся всеми силами сократить число неплательщиков.

Подобный интерес можно объяснить тем, что ЦБ обязывает кредитные учреждения формировать резервный фонд под просроченные займы. Его создают из прибыли, следовательно, чем меньше злостных должников, тем банку выгоднее.

Также следует понимать, что финансовые учреждения привыкли получать прибыль практически из всех операций. Поэтому они никогда не станут заключать договор с неплательщиком на невыгодных для себя условиях.

Теперь необходимо разобраться в том, какие мы извлекаем выгоды из реструктуризации кредита. Все заемщики должны тщательно взвешивать плюсы и минусы изменения условий договора.

Преимущества для клиента

Как уже было отмечено выше, с помощью реструктурирования должник имеет возможность снизить финансовую нагрузку на некоторое время. Также к положительным сторонам этой процедуры специалисты относят следующие моменты:

- возможность сохранить «незапятнанной» финансовую репутации (при условии кратковременных просрочек);

- исключение общения с «выбивателями» долгов (специалистами банка и коллекторами);

- недопущение судебных тяжб с кредитной организацией (передача дела в суд негативно сказывается на кредитной истории);

- определённая экономия денег (такое возможно лишь в случае изменения валюты кредитования, списания неустоек, понижения процентов);

- составление нового, более комфортного графика внесения ежемесячных платежей;

- отсрочка выплат либо снижение суммы ежемесячных взносов (это характерно для некоторых схем реструктуризации).

Недостатки для клиента

- Реструктурирование может привести к своего рода долговой кабале. Клиент получает пролонгированный договор, в котором увеличен срок кредитования, а, следовательно, существенно возрастает и конечная сумма переплаты. То есть человек останется должником на более длительное время, ещё и доплатит за это банку.

- К сожалению, финансовая грамотность «простых» людей оставляет желать лучшего. Многие должники, стремясь как можно скорее разрешить ситуацию с кредитом, не читая подписывают новый договор. В результате – повышенные проценты, неустойки и другие «сюрпризы» мелким шрифтом.

- Банк объединяет тело займа с долгами по процентам, что в итоге увеличивает сам кредит. К примеру, человек был должен 300000 рублей, а долгов набежало на 70 тысяч. При подписании нового договора эти суммы складываются.

Выше перечислены лишь некоторые плюсы и минусы перекредитования для заёмщиков. Следует понимать, что вопрос реструктуризации потребительского кредита и других займов всегда решается в индивидуальном порядке, поэтому есть вероятность, что новый договор будет компромиссным и устроит обе стороны.

Специалисты же советуют перед оформлением процедуры тщательно взвесить все за и против. Если вы ещё не превратились в злостного должника и ваше финансовая репутация безупречна, есть смысл реструктурировать задолженность.

Если же кредитное досье уже испорчено длительными просрочками, стоит подумать, а нужно ли проводить пролонгацию договора и увеличивать срок и итоговую переплату. В такой ситуации лучше изыскать дополнительные «резервы» и постараться вернуться к прежнему графику погашения задолженности.

Заключение

Итак, подведём некоторые итоги. Реструктуризация кредита в ВТБ, Сбербанке и прочих компаниях – неплохая возможность снизить долговое бремя без ухудшения финансовой репутации. Однако приступать к подобной процедуре выгодно далеко не всегда.

Часто бывает так, что человек берет кредит, а потом в силу независящих от него обстоятельств не в силах делать по нему выплаты. В таком случае существует возможность обратиться в банк с просьбой о реструктуризации кредита.

В этой статье мы рассмотрим один из наиболее популярных способов уладить проблему с выплатами по кредиту (если эти выплаты стали «неподъёмными») и Вы узнаете следующее:

- что такое реструктуризация кредита;

- какие могут быть основания для реструктуризации долга по кредиту;

- почему банки иногда сами предлагают реструктуризацию кредита и кому это выгодно;

- какие основанные условия для положительного решения по реструктуризации кредита;

- стандартную процедуру проведения реструктуризации кредита;

- какие есть виды реструктуризации долга по кредиту;

- к кому можно обратиться за помощью в реструктуризации кредита;

- ТОП банков для реструктуризации (рефинансирования) кредитов в 2017 году.

Для начала, давайте узнаем, в каких случаях может пригодиться реструктуризация, а потом уже вкратце, что такое реструктуризация кредита.

Реструктуризация кредита может понадобиться, например, в случае потери бизнеса, увольнения с работы или понижения в должности, тяжелого заболевания с последующим дорогостоящим лечением, резкого роста курса валюты (если кредит в валюте) и многие другие причины, которые ведут к снижению дохода заёмщика.

Самый разумный способ выхода из ситуации неплатёжеспособности по кредиту – это реструктуризация долга по кредиту, если на то есть объективные причины принимаемые банками как основание для реструктуризации кредита. Так что же такое реструктуризация кредита и зачем она нужна?

Итак, реструктуризация кредита – это изменение условий уже предоставленной услуги в сторону послабления уже существующей долговой нагрузки на заемщика. Для того, чтобы банк реструктуризировал кредит, заемщику нужно обратиться к своему кредитному инспектору с письменным заявлением (или заполнив соответствующую анкету банка в котором брали кредит) , в котором будут указаны причины являющиеся основанием для пересмотра условий в договоре по оформленному кредиту.

Приняв Ваше заявление, банк рассмотрит указанную Вами причину для реструктуризации, изучит Вашу историю выплат по кредиту и вынесет свое решение о возможности реструктуризации кредита.

Если банк пойдёт навстречу, то он может реструктуризировать кредит одним из следующих способов: кредитные каникулы, пролонгация кредита, списание неустойки, изменение валюты кредитования, уменьшение процентной ставки, снижение размера ежемесячного платежа и комбинированный вариант.

Вы должны знать, что рассчитывать на положительное решение банка по реструктуризации кредита, можете только в том случае, если Вы исправно делали выплаты по кредиту до момента подачи заявления на реструктуризацию кредита.

Что делать, если не можете выплачивать кредит? И какие могут быть основания для реструктуризации долга по кредиту

Если Вы больше не в состоянии делать выплаты по кредиту, то Вам лучше не затягивать и обратиться в банк с просьбой о реструктуризации кредита. Многие заёмщики пускают все на самотёк и ожидают, что проблема решится сама собой, тем самым совершая большую ошибку. Увы, но проблема сама собой не решится, необходимо обратиться к своему кредитному инспектору с объяснением сложившейся ситуации в устной форме и письменном виде изложить причины своей неплатёжеспособности, которые могут являться для банка основанием для реструктуризации кредита.

Основаниями для реструктуризации кредита могут быть следующие:

- потеря заёмщиком источника дохода (потеря бизнеса, увольнение с работы, понижение в должности, выход на пенсию, невыплаты по зарплате) ;

- болезнь, несчастный случай, приведший к травме, которая повлияла на потерю трудоспособности;

- резкий рост курса валюты, в которой взят кредит или падение курса рубля;

- изменение компанией в которой работает заёмщик условий выплат по зарплате;

- рождение ребёнка с последующим уходом в декретный отпуск;

- изменение семейного положения, влияющего на уровень расходов заёмщика;

- стихийные бедствия: пожар, наводнение, засуха (если заёмщик фермер) и т.д.

Решение по реструктуризации кредита принимается в индивидуальном порядке и банки обычно требуют документальные подтверждения неплатежеспособности заёмщика, но иногда они проводят реструктуризацию в коммерческих целях.

Реструктуризация кредита влияет на кредитную историю заёмщика, но эта мера не воспринимается банками как полностью негативный фактор, который может отрицательно повлиять на положительное решение банков в выдаче будущих кредитов.

Если названые Вами причины банк считает недостаточным основанием для реструктуризации кредита, то как вариант Вы можете обеспечить реструктуризацию залогом – недвижимостью, автомобилем, земельным участком, ценными бумагами или другим ценным имуществом на усмотрение банка. Банки охотнее идут на реструктуризацию обеспеченную залогом.

Почему иногда банки сами предлагают реструктуризацию кредита и кому это выгодно, Вам или банку?

Прежде чем узнать, почему банки иногда сами предлагают реструктуризацию кредита, узнаем кому это выгоднее, заёмщикам или банкам? В большинстве случаев реструктуризация кредита выгодна как банку, так и заёмщику. Банку потому, что имеет меньше просроченных займов, а банки обязывают иметь обязательный резерв под просроченные и обесцененные ссуды (ниже чуть подробнее) . А заёмщику выгодно потому, что он получает своего рода послабление и время на то, чтобы поправить свои финансы.

Заёмщикам, которые поняли, что финансовая нагрузка в виде выплат по кредиту стала невыносимой, настоятельно рекомендуется, не дожидаясь неприятностей, обратиться в банк с просьбой о реструктуризации кредита (банки к инициативным клиентам относятся лояльно и часто идут им на встречу) .

Почему банкам выгодна реструктуризация кредита?

Банкам крайне выгодно, чтобы фактических неплательщиков в его реестре было как можно меньше. Эту выгоду объяснить очень просто, согласно требованиям Центрального Банка России (надзорный орган за финансовыми учреждениями) , все банки обязаны иметь резерв под просроченные и обесцененные кредиты.

А для банков это очень не выгодно, в силу того, что этот резерв они должны создавать из чистой прибыли (т.е. для банка это «мертвые» деньги, которые он не может пустить в дело) и он составляет существенную сумму для банка. Отсюда можно сделать несложный вывод, чем меньше у банка неплательщиков, тем меньше он тратится на резерв и деньги не лежат «мертвым грузом», а работают и соответственно приносят банку прибыль.

Именно по этой причине банкам выгоднее реструктуризировать кредит, чем фиксировать его просрочку.

Поэтому если у Вас проблемы с выплатами по кредиту не стесняйтесь и вовремя обращайтесь в банк за реструктуризацией кредита, т.к. банк для минимизации своих потерь с большой вероятностью может пойти Вам на встречу.

Основные условия для положительного решения по реструктуризации кредита: требования банков и порядок оформления

Основными условиями для положительного рассмотрения банком просьбы о реструктуризации кредита являются:

- Добросовестное исполнение Вами своих обязательств по прошлым платежам.

- У Вас должна быть уважительная причина, которая повлияла не Вашу платёжеспособность (перечень причин мы упоминали выше) .

Для реструктуризации своего кредита, Вам нужно обратиться в банк к своему кредитному инспектору с соответствующим заявлением (или Вам предложат заполнить анкету) , указав в нём причину и вид реструктуризации , который Вы считаете наиболее подходящим для себя.

Помимо заявления, Вам нужно представить следующие документы:

- стандартный пакет документов, который требуется банком для выдачи кредита: копия паспорта, копия трудовой книжки, справка 2-НДФЛ;

- документы, которые подтверждают ухудшение Вашего финансового положения, если этого нельзя увидеть в стандартном пакете документов. Такими документами могут быть: копия трудового договора, справка из центра занятости, постановка на учёт в службу занятости, справка из больницы.

- для ипотечного кредита помимо вышеперечисленных документов, понадобятся ещё копия закладной и документы о наличии дополнительных доходов, если таковые имеются.

Заявление банк рассматривает исключительно в индивидуальном порядке, поэтому может предложить свои условия (виды) реструктуризации кредита, а не те которые Вы указали в заявлении.

Процедура проведения реструктуризации кредита

Для информации – реструктуризации подлежат любые виды кредитов: потребительские, целевые, ипотечные, автокредиты.

Давайте рассмотрим, стандартную схему процедуры пересмотра условий договора для реструктуризации кредита.

Стандартный порядок действий для реструктуризации кредита:

- Вы заполняете анкету (или пишите заявление) по установленной банком форме. В ней в соответствующих графах указываете причины неплатежеспособности и ухудшения финансового положения, данные о своём имуществе, доходах и расходах, семейном положении.

- В некоторых банках Вы сами можете указать предпочтительный вариант реструктуризации кредита, а в некоторых Вам будет предложен один вариант реструктуризации или на выбор, после рассмотрения анкеты (заявления).

- Анкета (заявление) направляется в отдел по работе с должниками.

- С Вами общается представитель отдела, и Вы совместно составляете план дальнейших действий.

- Затем Вы собираете необходимый пакет документов, который содержит данные по кредиту, и прочие документы, которые перечислены в предыдущем параграфе.

- Банк в установленные сроки принимает решение касательно пересмотра условий кредитного договора.

- В случае принятия положительного решения Вы подписываете новый кредитный документ.

В некоторых банках нужно заполнять анкету, а в других писать заявление с просьбой о реструктуризации кредита. Фактически заявление это аналог анкеты, но в более свободной форме – без строгих граф и разделов. В заявлении нужно указать предпочтительный вариант реструктуризации и причины неплатежеспособности, которые затем Вы должны подтвердить документарно.

7 видов реструктуризации кредита

Есть несколько видов реструктуризации кредита. Иногда заёмщику предоставляется возможность выбрать вариант реструктуризации самостоятельно, но чаще всего он определяется совместно с кредитором.

Рассмотрим наиболее популярные типы реструктуризации кредита, используемые в большинстве российских банков.

Кредитные каникулы

В том случае, если у заёмщика возникли финансовые трудности, банк может предоставить ему кредитные каникулы, согласовав с клиентом срок, в течение которого он будет выплачивать только проценты, без выплат по телу кредита. Кредитные каникулы предоставляются как правило на срок от 3 до 24 месяцев.

Также банк может предоставить заёмщику наиболее выгодный вариант, в котором ему позволят в течение 3-6 месяцев не делать выплаты, как по процентам, так и по телу кредита. Такая возможность предоставляется для того, чтобы в течение этого времени заёмщик смог решить свои временные финансовые трудности: устроиться на работу, найти дополнительный источник дохода или найти какой-то другой способ.

На период кредитных каникул происходит снижение долговой нагрузки на заёмщика, но и общая сумма переплаты по кредиту возрастает.

Пролонгация кредита

Пролонгация кредита – это увеличение срока кредитного договора, за счёт чего снижается сумма ежемесячного планового платежа, но увеличивается сумма переплаты по кредиту.

Пример

Сумма долга заёмщика изначально составляла 200 000 рублей, срок на который брался кредит – 24 месяца с процентной ставкой в 30% годовых. В таком случае ему нужно было бы ежемесячно выплачивать 11 182,56 руб., а сумма переплаты составила бы 68 381,54 руб.

Предположим, что через 6 месяцев у заёмщика возникли финансовые трудности и обратился в банк с заявлением о пролонгации кредита на 12 месяцев. В таком случае, его ежемесячный платёж сократился бы с 11 182,56 руб. до 7 668,65 руб., но общая сумма переплаты увеличилась бы с 68 381,54 руб. до 92 600 рублей (более, чем на 24 000 рублей) . Персональные расчеты можете провести в кредитном калькуляторе на нашем сайте в правом сайтбаре.

Снижение размера ежемесячного платежа

Снижение размера ежемесячного платежа по кредиту применяется, в том случае, если у заёмщика возникли временные финансовые трудности и есть большая вероятность того, что через некоторое время они будут решены. Недостатком такого варианта реструктуризации кредита является то, что по окончанию срока снижения размера ежемесячного платежа, сумма ежемесячных выплат вырастает, т.к. заёмщику нужно будет навёрстывать график погашения, сумма переплаты увеличивается соответственно, т.к. снижение остатка основного долга было замедленно.

Тем не менее, это всё же лучше, чем получение репутации злостного неплательщика и формирование плохой кредитной истории, с последующей выплатой многочисленных штрафов и пеней, а худшем случае оказаться в суде.

Понижение процентной ставки

Ставку по займу могут понизить только в том случае, если у заемщика безупречная кредитная история. При понижении процентной ставки сумма переплаты чаще всего остается прежней, либо незначительно увеличивается.

Изменение валюты кредитования

В настоящее время, экономический кризис и девальвация рубля усложнили жизнь заемщикам, погашать кредиты им стало затруднительно, а некоторым просто невозможно. И банки иногда могут пойти на изменение валюты по кредиту, иногда потому, что изменение валюты кредитования выгодно клиенту, но не банку. Поэтому этот вид реструктуризации кредита крайне редко используется банками.

Списание неустойки

Некоторые банки могут дать заемщику отсрочку по выплате штрафа, пени или полностью списать по ним долги. Но опять же таки, подобный вид реструктуризации используется крайне редко – например при признании в судебном порядке заемщика банкротом или при документарно подтвержденных крайне тяжелых жизненных обстоятельствах.

Комбинированный вариант

Смешение нескольких видов реструктуризации – допустим, пролонгация комбинируется со списанием штрафов или изменением валюты кредита. Практикуется, опять же, в особых случаях и далеко не во всех финансовых компаниях.

Помощь сторонних банков в реструктуризации кредита. Как правильно выбрать такой банк?

Реструктуризация (рефинансирование) кредита зачастую используется плательщиками как способ погасить действующий займ через оформление нового.

Заемщик, взявший ссуду на невыгодных условиях, может обратиться в тот же или в другой банк с предложением взять ещё один кредит и разделаться с уже действующим долгом.

При выборе банка для реструктуризации эксперты советуют обращать внимание на следующие пункты:

- политика финансового учреждения в отношении перекредитования;

- размер комиссии за новый кредит;

- условия оформления повторного займа;

- репутация финансового учреждения.

Банки в которые можно обратиться за рефинансированием своего кредита в других банках

Некоторые банки особенно активно занимаются вопросами рефинансирования.

К таким компаниям относятся в частности: ВТБ Банк Москвы, Ренессанс Кредит, Тинькофф, Совкомбанк, Райффайзен Банк, Уральский банк и некоторые другие.

В списке представлены списки банков с лучшими программами для реструктуризации кредита. , попадают в не менее кабальные условия.

Некоторые банки могут вовсе отказать в реструктуризации, сославшись на плохую кредитную историю должника или прочие субъективные факторы.

Наилучший вариант в таких обстоятельствах – обратиться в профессиональные юридические компании, занимающиеся помощью гражданам в предоставлении кредитов на выгодных условиях.

Например в Москве подобными вопросами занимаются следующие компании:

1. «Коммерсант Кредит» – учреждение, все сотрудники которого имеют опыт работы в службах безопасности банков – Команда профессионалов на брокерском рынке банковских услуг.

2. «Кредитная Лаборатория» – эффективное и оперативное решение любых кредитных вопросов. Многолетний опыт компании позволяет подготовить клиента к специфичным запросам кредитных организаций.

3. «Служба Кредитных Решений» – компания, занимающаяся вопросами кредитования с 2010 года. Оказывает содействие физическим и юридическим лицам в получении любых видов кредитов, имея хорошо налаженные контакты с банками.

Услуги перечисленных и других кредитных брокеров, разумеется, платные, но по итогу такие компании помогут сэкономить должникам гораздо больше. Помните, что снижение процентных ставок даже на десятые доли процента – это сбережение десятков тысяч рублей из Вашего кармана.

Реструктуризация кредита – процедура, предполагающая пересмотр условий кредитного договора при возникновении у заемщика серьезных трудностей на этапе выплаты задолженности. Своевременно выполненная реструктуризация долга физического лица позволяет снизить сумму ежемесячного платежа, уменьшить финансовую нагрузку и восстановить платежеспособность.

Способы реструктуризации:

- Изменение валюты проблемного кредита;

- Коррекция графика ежемесячных платежей;

- Снижение процентных ставок и комиссий;

- Частичное списание штрафов и прочих начислений;

- Продление срока действия договора;

- Кредитные каникулы – отсрочка платежей.

Процедура предполагает анализ кредитором текущей ситуации в отношении финансовых обязательств должника. Рассчитываются приемлемые процентные ставки, суммы и график платежей, с помощью которых удается восстановить платежеспособность клиента. Фактически сама суть реструктуризации заключается в поиске возможных путей для снижения риска банкротства гражданина.

Основания для реструктуризации:

- Резкое колебание обменных курсов по валютным кредитам;

- Потеря основного источника дохода заемщика;

- Признание должника недееспособным или ограниченно в дееспособным;

- Возникновение непредвиденных расходов и материальных убытков;

- Использование заемщиком декретного отпуска по уходу за ребенком;

- Призыв в армию на срочную службу в ВС РФ;

- Приговор суда о наказании в виде лишения свободы.

Обратите внимание! Решение о возможности реструктуризации принимается кредитором индивидуально. Организация вправе требовать документальное подтверждение финансовой несостоятельности заемщика.

Документы для реструктуризации кредита

Каждый кредитор выдвигает собственный перечень требований к инициирующему реструктуризацию клиенту.

Основные документы:

- Копия паспорта заемщика (оригинал предъявляется во время подписания обновленного договора);

- Документы, подтверждающие наличие веских оснований для проведения реструктуризации;

- Справка о доходах, выписка со счетов или иной подтверждающий платежеспособность документ;

- Выписка из трудовой книжки, справка от работодателя или заверенная копия договора о трудоустройстве.

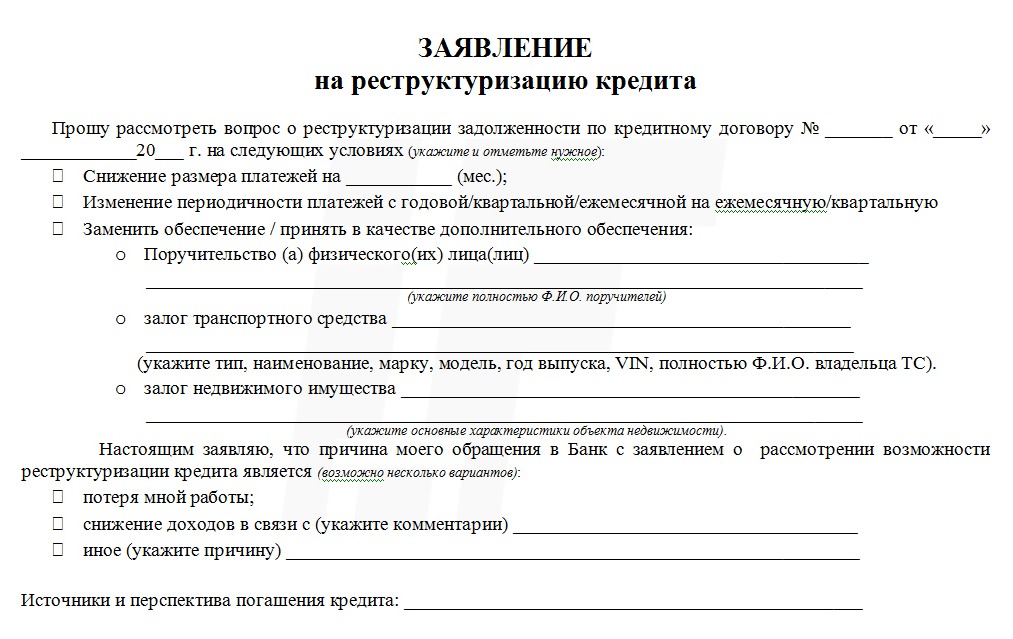

Собрав документы для реструктуризации, должник должен заполнить заявление на получение услуги. Банки предлагают сначала составить упрощенный запрос.

Приведем пример упрощенного заявления на реструктуризацию в Сбербанке.

Посмотреть и скачать заявление можно .

Чтобы инициировать процедуру реструктуризации, необходимо грамотно заполнить и подать заявление вместе с пакетом документов. После принятия предварительного решения сотрудники финансового учреждения проинформируют о дальнейших действиях.

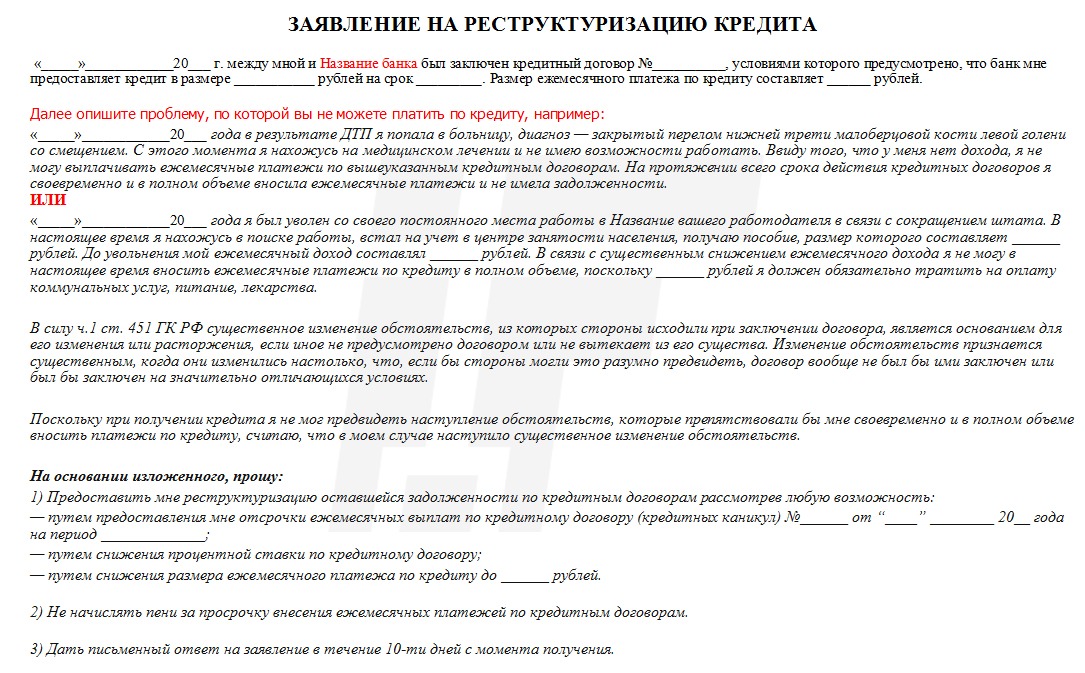

На этапе рассмотрения заявки может потребоваться подробное объяснение причин ухудшения платежеспособности.

Образец заявления на реструктуризацию кредита с указанием причины неплатежеспособности

Скачать образец заявления можно по этой ссылке .

Реструктуризация как процедура банкротства

Если банк откажет в пересмотре условий договора, заемщик сохранит за собой право инициировать процедуру банкротства с последующей реструктуризацией задолженности через суд. См. Федеральный закон №127-ФЗ «О несостоятельности (банкротстве) ».

Согласно действующему законодательству, реструктуризация долга при банкротстве выполняется только после привлечения квалифицированного эксперта - финансового управляющего. Который обязан разработать план действий, нацеленных на восстановление платежеспособности и выполнении заемщиком обязательств.

С каждым годом эта процедура становится популярней. Согласно отчету, опубликованному на сайте «Федресурса», за 2019 год суды признали банкротами около 69 тыс. российских граждан, а всего начиная с 2015 года более 163 тыс. Однако кредиторам по итогам года удалось вернуть всего 3.5% задолженностей. Было инициировано процедур на сумму ~225.6 млрд рублей, из них возвращено только ~8 млрд.

Особенности реструктуризации долгов через банкротство:

Не требуется разрешение кредитора на пересмотр условий проблемного договора. Следует понимать, что новый порядок погашения задолженности при реструктуризации долга через процедуру банкротства утверждается не кредитором, а судом. Именно суд изменяет срок погашения задолженности и устанавливает новые правила исполнения долговых обязательств.

Чтобы суд рассмотрел заявление на получение статуса банкрота, должник должен иметь стабильный доход, сумма которого достаточна для выполнения обязательств в течение 36 месяцев. Если суммы недостаточно, финансовый управляющий вправе инициировать процедуру реализации имущества банкрота. Исходя из этих условий, будут рассчитываться новые условия выплаты долга.

Также должник не должен иметь судимости за экономические преступления и быть признанным банкротом за последние 5 лет.

На банковские счета, вклады и депозиты накладывается арест, но должник гарантированно получает часть собственного заработка в размере прожиточного минимума и необходимые средства на содержание иждивенцев.

Финансовый управляющий открывает специальный счет, куда поступает заработная плата банкрота, деньги от продажи его имущества и т.д. С этого счета также идет оплата судебных издержек, услуг управляющего и прочих специалистов, выплата задолженности по кредиту.

Автоматически предоставляются обязательные кредитные каникулы на срок до четырех месяцев, во время которых должник не обязан осуществлять какие-либо платежи. Это дает возможность восстановить платежеспособность.

Должник официально получает защиту от действий коллекторов. Приостанавливается процесс принудительного взыскания задолженности и судебными приставами. Требования, поступающие банкроту, рассматриваются финансовым управляющим.

Работа финансового управляющего оплачивается. Стоимость услуг от 25 000 рублей.

Возможен временный запрет на выезд из страны.

Плюсы и минусы реструктуризации

Должник получает возможность улучшить финансовое положение, а кредитная организация снижает риск возникновения безнадежных задолженностей.

Преимущества:

- Восстановление платежеспособности заемщика. Грамотное корректирование условий договора позволит снизить уровень платежной нагрузки;

- Вероятность частичного или полного списания начисленных процентов и штрафов за несвоевременный возврат;

- Исключается процедура принудительного взыскания долга;

- Сохранение положительной кредитной истории (только в случае, если не инициируется процедура банкротства).

Наряду с плюсами, имеются и минусы. Прежде чем воспользоваться услугой, следует ознакомиться с возможными рисками и трудностями, с которыми может столкнуться должник.

Недостатки:

- Общая переплата по кредиту увеличивается после пролонгации изначального срока кредитования;

- Снижается вероятность одобрения заявки на реструктуризацию в случае низкого дохода;

- Проблемы с оформлением новых кредитов;

- Отсутствие опции рефинансирования (объединения) нескольких проблемных задолженностей.

Подводим итог

Неоспоримым преимуществом реструктуризации для заемщика является сокращение суммы ежемесячного платежа и восстановления платежеспособности. Но такая процедура приводит к существенной общей переплате по кредиту.

Приведем простой пример:

У вас кредит 500 000 ₽, срок выплаты 36 месяцев (3 года), ставка 15% годовых. Аннуитетный (фиксированный) ежемесячный платеж в этом случае составляет 17 333 ₽, а общая переплата по кредиту 123 976 ₽ (то есть всего вы отдадите 623 976 ₽).

Теперь увеличим срок возврата до 60 месяцев (5 лет) оставив прежнюю сумму и годовую ставку. Получаем платеж 11 895 ₽ в месяц, что существенно ниже, однако общая переплата уже 213 698 ₽. Делайте выводы!

Кроме очевидной прибыли для банков восстановление платежеспособности заемщика необходимо вот почему. Если объяснить простыми словами, то согласно требованиям ЦБ РФ банки обязаны иметь резерв под просроченные и обесцененные кредиты. Резерв этот формируется за счет собственной прибыли банка. Таким образом, чем больше просроченных и обесцененных кредитов в кредитном портфеле банка, тем необходима больше сумма резерва и соответственно остается меньше свободных оборотных средств, способных приносить прибыль.