Порядок ведения регистров бухгалтерского учета. Понятие учетных регистров в бухгалтерском учете. Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета используются для регистрации, накопления и систематизации данных, полученных из первичной документации, и являются источниками для составления отчетности. В настоящей статье будут перечислены виды регистров бухгалтерского учета, а также описан порядок их утверждения.

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

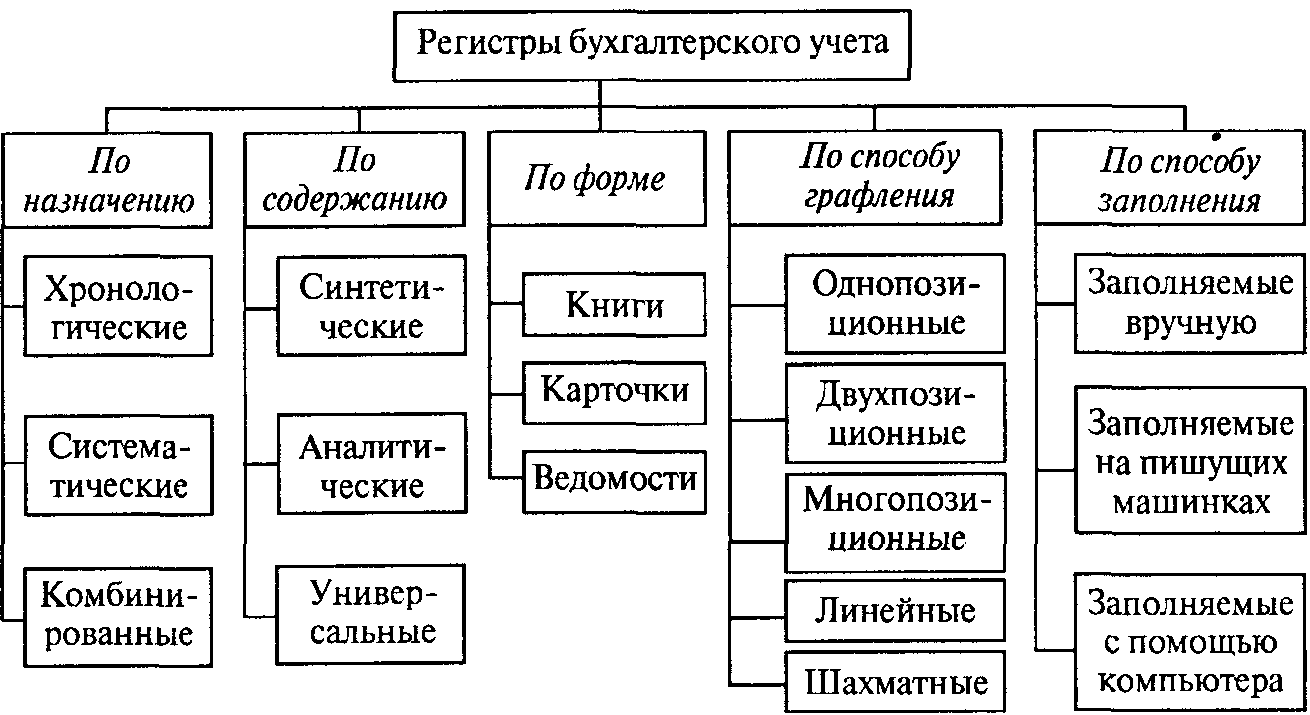

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

|

Инвентарные карточки:

|

|

Ведомости:

|

|

|

|

|

Карточки:

|

|

|

Ведомости:

|

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?» .

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

|

Наименование счета |

Параметры детализации |

Формирование регистров бухучета |

Ф.И.О. ответственного за ведение регистра лица |

|||||

|

Синтетический учет |

Аналитический учет |

Анализ счета |

Карточка счета по кредиту счета |

Карточка счета |

||||

|

Основные средства (ОС) |

Объекты ОС |

|||||||

|

Амортизация ОС |

Объекты ОС |

|||||||

|

Доходные вложения в материальные ценности |

Материальные ценности - объекты вложений |

|||||||

|

Нематериальные активы (НА) |

Объекты НА |

|||||||

С образцом ее заполнения можно ознакомиться в нашей статье «Порядок ведения и заполнения кассовой книги — образец»

Итоги

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) даты начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. Если законодательством или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. Если в соответствии с законодательством изымаются регистры бухгалтерского учета, в т.ч. в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством, включаются в состав документов бухгалтерского учета (ст. 10 Закона N 402-ФЗ).

Даже при первом взгляде на ст. ст. 9 и 10 Закона N 402-ФЗ становится очевидно: они очень похожи. По большому счету требования к регистрам бухгалтерского учета с 1 января 2013 г. предъявляются почти такие же, как и к "первичке". Эти требования существенно расширены по сравнению с Законом N 129-ФЗ.

Во всех экономических субъектах, кроме организаций госсектора, формы регистров бухгалтерского учета разрабатываются самостоятельно. Факт, что данные первичных учетных документов должны своевременно переноситься (регистрироваться), накапливаться и систематизироваться в регистрах бухгалтерского учета, равно как и требование о недопущении пропусков или изъятий при регистрации объектов бухгалтерского учета в регистрах, являются "самоочевидными". Но они зафиксированы официально, так же как и всеобщее применение принципа двойной записи при ведении бухгалтерского учета на счетах (за исключением случаев, предусмотренных федеральными стандартами, например, при отражении объектов на забалансовых счетах используется не двойная, а простая запись).

Новшеством Закона N 402-ФЗ является то, что он наконец-то четко регламентирует обязательные реквизиты регистра бухгалтерского учета, к которым относятся:

Наименование регистра;

Наименование экономического субъекта, составившего регистр;

Даты начала и окончания ведения регистра и (или) период, за который он составлен;

Хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

Величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

Наименования должностей лиц, ответственных за ведение регистра;

Подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Новый Закон также позволяет составлять реквизиты не только на бумажном носителе, но и в виде электронного документа, подписываемого электронной подписью. Так же как и "первичка", электронные регистры подлежат распечатке на бумаге, если его копия должна быть представлена экономическим субъектом другому лицу или в государственный орган в соответствии с требованиями законодательства либо условиями договора.

Исправления в регистры вносить можно, но они обязательно должны быть санкционированы, причем именно лицом, ответственным за ведение соответствующего регистра. Поэтому исправление должно содержать не только дату исправления, но и подписи ответственных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

В случае изъятия регистров, как и при изъятии "первички", их копии включаются в состав документов бухгалтерского учета. Обязательные к применению "единые" формы бухгалтерским регистров устанавливаются только для организаций государственного сектора в соответствии с бюджетным законодательством. Остальным экономическим субъектам предоставлена свобода в отношении количества, структуры, внешнего вида и прочих параметров бухгалтерских регистров. Бланки разработанных и утвержденных форм регистров должны стать частью учетной политики организации. Это важно не только с позиций бухгалтерского учета, но и в контексте действующего налогового законодательства. Статьей 120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Состав этого правонарушения подразумевает не только отсутствие счетов-фактур, регистров налогового учета или первичных документов, но и отсутствие регистров бухгалтерского учета, равно как и несвоевременное либо неправильное отражение на счетах бухгалтерского учета хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Фактически это означает, что после 1 января 2013 г. налоговые органы могут оштрафовать организацию по ст. 120 НК РФ (или как минимум отказаться признавать ее расходы для целей налогообложения) и если обнаружат, что в каком-то из регистров бухгалтерского учета организации отсутствует хотя бы один из обязательных реквизитов, предусмотренных Законом N 402-ФЗ.

Еще один нюанс, которому следует уделить внимание, заключается в следующем: в Законе N 402-ФЗ отсутствуют положения, аналогичные нормам п. 4 ст. 10 Закона N 129-ФЗ о признании информации, содержащейся в регистрах бухгалтерского учета и внутренней бухгалтерской отчетности, коммерческой тайной. Другими словами, с 1 января 2013 г. данные регистров не признаются коммерческой тайной. Но это, конечно же, не означает, что доступ к регистрам бухгалтерского учета автоматически получают все желающие. Экономический субъект не обязан допускать к бухгалтерским регистрам любых лиц или передавать им регистры по запросу для ознакомления. В Законе N 402-ФЗ говорится лишь о случаях, когда:

Законодательство или конкретный договор с контрагентом предусматривают представление копии либо оригинала регистра соответствующему государственному органу или какому-то лицу;

Производится изъятие регистров - опять же в соответствии с нормами законодательства.

И наконец, еще раз вернемся к изменениям, которые планируется внести в Закон N 402-ФЗ. Отчасти о них уже сказано в предыдущем пункте - законодатели планируют запретить принимать к учету документы, оформляющие не имевшие места факты хозяйственной жизни, мнимые и притворные сделки, а также регистрировать мнимые и притворные объекты бухгалтерского учета в регистрах бухгалтерского учета. Под мнимым предлагается понимать несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в т.ч. неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни). Притворным считается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в т.ч. притворные сделки).

Кроме того, в ч. 3 ст. 10 Закона N 402-ФЗ говорится, что бухгалтерский учет ведется посредством двойной записи на счетах (если иное не установлено федеральными стандартами). Предполагается внести в ст. 10 дополнительную норму, в соответствии с которой не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров. Если это предложение все-таки появится в новой редакции Закона N 402-ФЗ, повышение внимания к регистрам в контексте ст. 120 НК РФ станет еще более актуальным. Ведь эта норма фактически "приравнивает" ведение бухгалтерского регистра к ведению бухгалтерского счета. Соответственно, за отсутствие регистра организацию вполне могут оштрафовать. С появлением новой нормы связь между любыми нарушениями заполнения регистров и отражения в них информации, зафиксированной в первичных учетных документах, и неправильным отражением информации на счетах бухгалтерского учета станет однозначной.

Формы регистров бухгалтерского учета (образец 2017 года можно найти в этой статье), предназначены для систематизации и обобщения данных из первичной документации. Используются, как в целях отражения хозяйственных операций путем выполнения проводок, так и для последующего составления бухгалтерской и/или финансовой отчетности компании. Рассмотрим, как производится формирование регистров бухгалтерского учета согласно законодательным требованиям.

Что требуется отражать в регистрах бухгалтерского учета

Формы регистров бухгалтерского учета в 2017 году составляются по образцам, которые каждый хозяйствующий субъект коммерческого типа утверждает самостоятельно. Эту позицию подтверждает Минфин в разъяснениях: информация № ПЗ-10/2012 от 04.12.12 г. Исключение – формы регистров бухгалтерского учета, установленные уполномоченными госорганами. Требования к оформлению приведены в стат. 10 Закона № 402-ФЗ от 06.12.11 г. Так, при самостоятельной разработке образцов регистров бухгалтерского учета необходимо указывать следующие реквизиты:

- Наименование документа.

- Наименование предприятия-составителя.

- Дата периода составления или даты начала/окончания ведения регистра.

- Денежный измеритель объекта бухучета с приведением вида единицы измерения.

- Систематическая и/или хронологическая группировка.

- Должностное ответственное лицо с расшифровкой ФИО и указанием должности, а также подписью.

Обратите внимание! Ответ на вопрос: «кто подписывает бухгалтерские регистры?» зависит от способа составления форм. В общем случае правильность ведения обеспечивают ответственные сотрудники, они же и подписывают формы, выполненные на бумажных носителях. В случае использования документов в электронном виде, применяется ЭЦП, но такой порядок следует предусмотреть в учетной политике предприятия.

Аналитические регистры бухгалтерского учета – образец

Формы регистров бухгалтерского учета классифицируются на синтетические и аналитические в зависимости от степени обобщения данных. Отражение информации в первом случае производится на счетах синтетического учета общими суммами (пример – главная книга, журналы-ордера, оборотно-сальдовые ведомости). А во втором случае применяются субсчета аналитического учета с приведением подробной аналитики по видам/группам документов (пример – аналитические карточки и ведомости по МПЗ , банковским счетам, контрагентам и пр.).

Важно! Перечень всех применяемых организацией регистров и ответственных за их ведение лиц необходимо закрепить в приложении к учетной политике для подтверждения достоверности информации. При этом образцы регистров бухгалтерского и налогового учета составляет главный бухгалтер компании, а утверждает непосредственно руководитель.

Примеры синтетического и аналитического регистров

Разъясним, что такое синтетические и аналитические регистры на примерах. В качестве синтетической формы возьмем оборотно-сальдовую ведомость с обобщенными оборотами за период и остатками по счетам.

Вид синтетического регистра – оборотно-сальдовая ведомость за квартал.

|

№ счета бухучета |

Сальдо на начало квартала |

Обороты за квартал |

Сальдо на конец квартала |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Для примера аналитического регистра приведена оборотно-сальдовая ведомость по сч. 71 по подотчетным работникам.

Вид аналитического регистра – оборотно-сальдовая ведомость по сч. 71.

|

Сотрудники |

Сальдо на начало квартала |

Обороты за квартал |

Сальдо на конец квартала |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Какие регистры используются для формирования бухгалтерской отчетности

Для формирования баланса, формы-2 и других видов отчетности компания использует данные бухгалтерского учета, которые собираются в регистрах. Основными из них являются журналы-ордера , где с помощью проводок накапливается информация за отчетный период. Данные обобщаются в конце месяца с помощью закрытия периода и переносятся в главную книгу с отображение остатков по счетам. Непосредственно составление отчетов ведется на основе сведений из главной книги, оборотно-сальдовой ведомости, журналов-ордеров.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источников его образования. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Синтетический учет осуществляется в так называемых синтетических регистрах, а аналитический учет – в аналитических регистрах. Записи по синтетическим счетам, как правило, ведутся в журналах-ордерах и Главной книге или в заменяющих их машинограммах-ведомостях, а по аналитическим счетам – в книгах, машинограммах-ведомостях или на карточках. При ведении аналитического учета на карточках каждая вновь открываемая карточка регистрируется в особом реестре карточек, который дает возможность следить за их сохранностью.

Формы бухгалтерского учета

Форма бухгалтерского учета — это совокупность учетных регистров (Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источников его образования. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности) для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей. Формы бухгалтерского учета непрерывно развиваются от простейших бухгалтерских книг при мемориально-ордерной до современных рационально построенных регистров автоматизированных систем.

1. МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА УЧЕТА:

Мемориально-ордерная форма учета применяется на предприятиях в нескольких вариантах в зависимости от особенностей отрасли промышленности и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры.

Синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

На каждую хозяйственную операцию (или группу операций, объединенных в сводном документе) составляется мемориальный ордер. Главное содержание мемориального ордера — это бухгалтерская проводка (корреспонденция счетов), дата ее составления и сумма. Мемориальный ордер может быть составлен в виде отдельного документа, а иногда место для мемориального ордера или заранее предусматривается в типографски изготовленных бланках документов (кассовые ордера, платежные требования-поручения и т. п.), или на документах делается соответствующий оттиск штампом. Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера, например по сводным ведомостям начисления и распределения заработной платы, по сводному учету затрат на производство и др. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал, им присваиваются порядковые номера. После отражения в регистрационном журнале сведений о хозяйственных операциях данные мемориальных ордеров записываются в Главную книгу (левая сторона – хоз.операции по дебету; правая сторона – по кредиту) или заменяющую ее многографную ведомость. Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость. При мемориальной-ордерной форме бух.учета бухгалтерский баланс предприятия составляется на основании оборотной ведомости по синтетическим счетам.

Недостатки мемориально-ордерной форме учета:

При ее ведение приходится составлять большое количество мемориальных ордеров; неоднократно записывать одни и те же данные в различные учетные регистры; раздельное ведение синтетических и аналитических учетных регистров (отставание аналитического учета от синтетического).

2. ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА:

Предприятие самостоятельно адаптирует журнально-ордерную форму к конкретным хозяйственным условиям и учетной политике. Данная форма учета рекомендуется для организации учета финансово-хозяйственной деятельности предприятий всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных организаций). В зависимости от объема отражаемой в учете информации (что обусловлено размерами предприятия и объемами его хозяйственной деятельности, а также целей внутреннего управления и периодичности представления текущей бух.отчетности) журналы-ордера могут открываться на месяц или квартал.

В основе журнально-ордерной формы бух.учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств, источников и хоз.операций по всем разделам бух.учета. Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей, используя для этого два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости. Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций: данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов.

(В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются в журнале-ордере по кредиту, а в ведомости — по дебету счетов, предназначенных для учета указанных операций. Это необходимо для контроля, а также для того, чтобы не разобщать кассовые и банковские документы записями в различных журналах-ордерах).

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. По данным Главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету (в соответствии с действующим Планом счетов бухгалтерского учета). В Главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в Главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

Учет кассовых операций:

Для учета кассовых операций, отражаемых на счете 50 "Касса", предназначены журнал-ордер № 1 и ведомость № 1 к нему.

Эти бухгалтерские регистры отражают поступление денег в кассу предприятия и их расходование по целевому назначению согласно приложенным первичным документам. При этом в журнале-ордере записываются обороты по кредиту счета "Касса" в разрезе корреспондирующих дебетуемых счетов, а в ведомости — по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе "Дата" указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ НИЖНЕКАМСКИЙ ФИЛИАЛ

На тему «Учетные регистры в системе бухгалтерского учета»

Дисциплина «Бухгалтерский учет»

Выполнила: студентка Эз-931 группы

экономического факультета

Проказова Татьяна Александровна

Научный руководитель:

Охотникова Лилия Хайдаровна

Нижнекамск 2010 г.

Введение…………………………………………………………………….3

Сущность и значение учетных регистров………………………………4

2. Классификация учетных регистров ……………………………………5

3. Операции в регистрах ……………………….…………………………11

4. Сущность и способы записей в учетные регистры …………………..12

5. Способы исправления ошибочных бухгалтерских записей …..…….13

6. Классификация счетных записей в учетных регистрах …..…………15

7. Роль учетных регистров в бухгалтерском учете……..……………….17

8. Требования, предъявляемые к ведению учетных регистров ……..…18

Заключение………………………………………………………………..20

Список использованной литературы…………………………………….21

Введение

Для эффективной деятельности субъектов хозяйствования в условиях рынка необходима полная информация, позволяющая правильно ориентироваться в выборе различного рода решений. В создании такой информации заметную роль играет бухгалтерский учет, благодаря которому отражается и обобщается экономическая информация для выявления общественных процессов во всей их сложности и конкретности. Такая информация нужна не только для внутреннего, но и для внешнего пользования.

Бухгалтерский учет занимает одно из главных мест в системе управления. Являясь частью процесса управления, бухгалтерский учет позволяет осуществлять контроль за обоснованностью и законностью хозяйственных операций, а также за соблюдением платежной и финансовой дисциплины субъектов хозяйствования.

На предприятиях, организациях бухгалтерский учет дол-жен быть организован таким образом, чтобы обеспечивать сво-евременное и достоверное отражение в учете и отчетнос-ти всех хозяйственных операций, действенный контроль за ра-циональным использованием ресурсов.

Бухгалтерский учет ведется по определенной форме, под которой понимают сложившийся порядок учетной регистрации хозяйственных операций во взаимосвязанных учетных регистрах, а также последовательность и способ записей.

Для рациональной организации бухгалтерского учета большое значение имеет использование наиболее совершенных способов и приемов систематизации и группировки учетных данных в регистрах бухгалтерского учета.

1. Сущность и значение учетных регистров

Бухгалтерский учет является важнейшей функцией управления и инструментом контроля за стоимостными процессами, происходящими на предприятии.

Хозяйственные операции, оформленные соответствующими документами, для получения обобщенной информации о наличии и изменениях имущества предприятия, хозяйственных процессах и финансовых результатах деятельности подлежат группированию и отображению в определенном порядке в учетных регистрах.

Учетными регистрами называются таблицы специальной формы, приспособленные для регистрации первичных документов и обобщения взятой из этих документов информации о наличии и движении имущества предприятия и его обязательств.

В регистры из документов переносят всю информацию о совершившейся хозяйственной операции. Для этого в таблицах для каждого показателя отводится отдельная графа – порядковый номер записи, дата, наименование и номер документа, содержание операции, количество, сумма и другие.

Информация, которая содержится в учетных регистрах, используется для оперативного руководства, экономического анализа хозяйственной деятельности отдельных участков и предприятий в целом, а также для составления отчетности. Поэтому своевременное и правильное отображение хозяйственных операций в учетных регистрах — одно из обязательных условий качества и оперативности учета.

Для успешного изучения и последующего правильного применения регистров необходимо знать их классификацию по различным признакам: назначению, видам учета (степени детализации), по внешнему виду, форме графления, продолжительности отчетного периода и другим.

2. Классификация учетных регистров

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга. Главная книга — книга депонированной заработной платы. Обязательными реквизитами книги считаются: название предприятия; период времени, за который отражены хозяйственные операции в данном регистре; название счета (счетов).

Карточки – представляют собой предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки: наименование предприятия; код синтетического счета; код аналитического счета; корреспондирующий счет; единица измерения; количество (для материальных карточек); сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. На листах, например, производят расчет амортизации по видам (категориям) основных средств, расчет себестоимости готовой продукции и пр. Машинограммы — бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации.

Рис. 1 «Классификация учётных регистров»

К регистрам на безбумажной основе относятся учетные таблицы, сформированные непосредственно в оперативной памяти компьютеров или на магнитных носителях (магнитных лентах, гибких и жестких дисках), а также оптических (лазерных компакт-дисках) и магнитооптических носителях данных.

По назначению регистры делят на контокоррентные, материальные и многографные.

Контокоррентные регистры в основном предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами. Информацию отражают в денежном выражении отдельно по дебету и кредиту, что позволяет видеть состояние расчетов после каждого совершаемого хозяйственного факта.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключенные в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страницы. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей. Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету "Касса". Однако применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы) разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки. Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета.

Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими. Возможна также утеря карточек.

Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены, количества и суммы); многоколонные, состоящие из нескольких колонок.

Сводные листы отличаются от карточек большими размерами и тем, что хранятся в папках. Достоинства и недостатки – те же, что и у карточек.

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель — обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машиносчетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится расписка заказчика в получении документов после их обработки на машиносчетной станции. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств).

В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции, пообъектного учета основных средств и т. д. Систематическим регистром синтетического учета является Главная книга, т. е. основной регистр, в котором сосредоточены итоговые данные по всем счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания учетные регистры могут быть синтетическими и аналитическими.

Страницы: следующая →

12Смотреть все

Учетные регистры и формы бухгалтерского учета

Реферат >> Бухгалтерский учет и аудит

РЕФЕРАТ по курсу «Бухгалтерский учет и аудит» по теме: «Учетные регистры и формы бухгалтерского учета» 1. Учетные регистры и их классификация Регистры бухгалтерского учета предназначены для …

Регистры и формы бухгалтерского учета (2)

Реферат >> Бухгалтерский учет и аудит

… операций в учетных регистрах – это запись операций по определенной системе на счетах бухгалтерского учета . При … учетно — вычислительных работ. Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета …

Учетная политика для целей бухгалтерского учета

Закон >> Бухгалтерский учет и аудит

… бухгалтерского учета Основы учетной политики Под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета … или система учета и условия … регистрах налог. учета . Бухгалтерский учет организации ведет бухгалтерская …

Бухгалтерский учет (44)

Книга >> Бухгалтерский учет и аудит

… . 7.2. Формы ведения бухгалтерского учета Под формой ведения бухгалтерского учета понимается определенная система использования учетных регистров , которая устанавливает …

Учетные регистры , их виды и содержание (2)

Реферат >> Бухгалтерский учет и аудит

… сальдо на бухгалтерских счетах. Способы проверки бухгалтерских записей в учетных регистрах В практике бухгалтерского учета применяется несколько способов … основан на взаимной системе увязки данных учетных регистров . Так, если регистр построен по шахматному …

Хочу больше похожих работ…

Формы бухгалтерского учета

⇐ Предыдущая123Следующая ⇒

Под формой бухгалтерского учета понимают совокупность взаимосвязанных регистров синтетического и аналитического учета, разработочных и справочных таблиц, применяемых в организации для ведения учета.

История развития бухгалтерского учета – это история поиска более совершенных форм оптимального обобщения информации для нужд управления. Разнообразие используемых видов и последовательности заполнения учетных регистров привело к существованию различных форм бухгалтерского учета.

К отличительным признакам форм бухгалтерского учета относятся:

— количество применяемых учетных регистров, их назначение, содержание, форма, внешний вид;

— последовательность и способ записей в учетные регистры;

— взаимосвязь регистров синтетического и аналитического учета.

В настоящее время в Республике Беларусь используются следующие виды форм бухгалтерского учета :

1) мемориально-ордерная;

2) журнально-ордерная;

3) упрощенная;

4) автоматизированная.

Сущность мемориально-ордерной формы учета состоит в том, что на каждый поступивший в бухгалтерию первичный документ составляется мемориальный одер, в котором указывается дата и номер записи, содержание записи, сумма и корреспонденция счетов. При наличии большого количества однотипных первичных документов, их могут группировать и регистрировать в накопительных ведомостях. В этом случае мемориальный ордер составляется на итоговые данные ведомости.

Все мемориальные ордера по мере их составления регистрируют в хронологическом порядке в регистрационном журнале , в котором указываются порядковые номера мемориальных ордеров, даты их составления и суммы по ордерам. В этом журнале определяют общую сумму оборота по операциям отчетного месяца. Она имеет контрольное значение, так как равна дебетовому и кредитовому оборотам по счетам после разноски хозяйственных операций по счетам в главной книге. Главная книга при мемориально-ордерной форме учета является основным систематическим регистром синтетического учета. Для каждого синтетического счета в ней выделяется отдельный развернутый лист, который разделен на дебетовую и кредитовую часть с большим количеством граф и строк. По строкам записывают данные мемориальных ордеров, а также суммы хозяйственных операций, подлежащих записи по дебету или кредиту данного счета в соответствии с корреспонденцией, указанной в мемориальном ордере.

На основании итогов главной книги ежемесячно составляют оборотный баланс или оборотно-сальдовую ведомость, конечные сальдо по которой являются основой для составления баланса.

Аналитический учет ведется параллельно синтетическому в книгах и карточках.

Характерными особенностями мемориально-ордерной формы учета являются следующие:

— оформление бухгалтерских записей мемориальными ордерами;

— разделение синтетического учета на хронологический (регистрационный журнал) и систематический (главная книга);

— ведение аналитического учета в основном в книгах и карточках;

— построение главной книги, позволяющее проанализировать корреспонденции счетов.

Недостатком этой формы учета является необходимость составления большого количества мемориальных ордеров и запись одних и тех же показателей в различные учетные регистры.

Журнально-ордерная форма учета применяется в двух вариантах:

1) полная журнально-ордерная форма учета, включающая 16 типовых журналов-ордеров и предназначенная для использования в больших организациях;

2) сокращенная журнально-ордерная форма учета, состоящая из восьми типовых журналов-ордеров и предназначенная для использования в средних и малых организациях.

Журнально-ордерная форма предполагает также использование вспомогательных ведомостей и разработочных таблиц.

Основными регистрами данной формы учета являются журналы-ордера. В основу их построения положен кредитовый признак. Это значит, что в них отражаются кредитовые обороты по синтетическому счету в разрезе корреспондирующих счетов. Дебетовые обороты по этому счету учитываются в нескольких разных журналах.

Вспомогательные ведомости по синтетическим счетам построены по дебетовому признаку. Они составляются по активам, подлежащим особому контролю (денежные средства).

Записи в журналы-ордера и вспомогательные ведомости осуществляются на основании данных первичных документов .

По окончании месяца итоговые данные из журналов-ордеров переносят в Главную книгу, которая открывается на год. Она ведется по дебетовому признаку, т.е. записывается оборот по кредиту из соответствующего журнала-ордера и обороты по дебету по каждому из корреспондирующих счетов.

На основании данных Главной книги и некоторых аналитических счетов составляется баланс и другие формы отчетности.

Упрощенная форма учета предназначена для малых предприятий . Она ведется в двух вариантах:

Первый вариант основан на использовании в качестве основного регистра Книги учета хозяйственных операций, в которой регистрируются все хозяйственные операции организации. По данным Книги учета составляется баланс и отчетность.

Второй – основан на применении нескольких регистров – ведомостей учета имущества малого предприятия:

Итоги ведомостей служат основанием для заполнения шахматной и оборотной ведомостей.

В условиях применения современных информационных технологий большое значение имеет автоматизация труда работников бухгалтерии. Основополагающие принципы автоматизированной формы бухгалтерского учета следующие:

— ПЭВМ являются определяющим фактором организации труда бухгалтера;

— однократный ввод и многократное использование учетных данных;

— хранение и обработка массива информации с последующим выведением ее на бумажный носитель с помощью печатающих устройств или на видеотерминал;

— возможность организации бездокументного сбора первичных учетных данных и передача их в ЭВМ по дистанционным каналам с последующим автоматическим составлением бухгалтерских записей путем использования зависимости между корреспондирующими счетами;

— автоматическое формирование всех учетных регистров и форм отчетности.

⇐ Предыдущая123Следующая ⇒

Похожая информация:

Поиск на сайте:

Учетные регистры бухгалтерского учета

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Иными словами, РБУ — это специальные формы документов, в которых отражается, регистрируется информация из первичной документации. Эта информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Виды регистров бухучета

Как мы отметили выше, учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации.

Однако это довольно обобщенное понятие.

Рассмотрим, что такое регистры бухгалтерского учета, пример. Для формирования финансовой отчетности, например бухбаланса, специалист формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В данном примере ОСВ и будет являться РБУ.

Регистры бухгалтерского учета по назначению подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, например, кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, например, главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке.

Примером могут быть любые журналы-ордера.

- регистры аналитического учета, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям, например в разрезе объектов ОС и МЗ, по материально-ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

Также в бухучете предусмотрены иные классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения могу выделять:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

По форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Основную классификацию можно представить в виде следующей блок-схемы:

Какие РБУ использовать для учета

Организация обязана самостоятельно разработать перечень регистров бухгалтерского учета для учетной политики, которые будут использоваться в бухучете. Такое правило определено в законе № 402-ФЗ. Однако действуют исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти. А вот коммерческие организации и НКО вправе разработать формы самостоятельно.

Таким образом, для учреждений бюджетной сферы рекомендовано применение унифицированной формы журнала операций ОКУД 0504071.

Данный бланк необязательный, учреждение вправе его доработать, то есть дополнить отдельными реквизитами, либо упростить.

Актуальные образцы форм регистров бухгалтерского учета 2018 мы рассматривали в отдельной статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Положение об отделе бухгалтерии | Образец —…

Документирование - это главный принцип ведения бухгалтерского учета. Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета - это именно такие документы. Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ , а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что ре-ги-стры бух-гал-тер-ско-го учета по на-зна-че-нию под-раз-де-ля-ют-ся на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По сте-пе-ни обоб-ще-ния ин-фор-ма-ции бывают регистры аналитического учета и синтетического. Ярким примером син-те-ти-че-ских учетных документов яв-ля-ет-ся все та же обо-рот-но-саль-до-вая ве-до-мость. В ней бухгалтер фиксирует информацию по каж-до-му син-те-ти-че-ско-му счету за определенный период об остат-ках на на-ча-ло и конец пе-ри-о-да, а также об обо-ро-тах за пе-ри-од. Выглядит этот документ так:

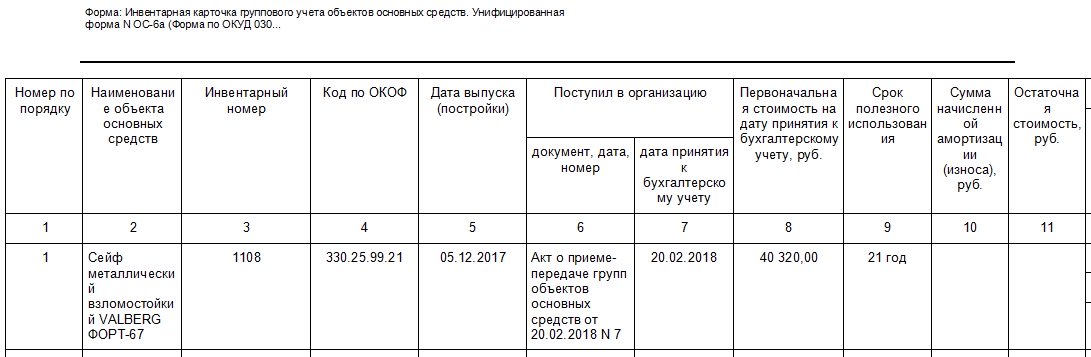

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2019 можно скачать ниже.