Презентация на тему "налоги". Презентация по дисциплине налоги и налогообложение на тему "налог на доходы физических лиц" Презентация доходы освобожденные от ндфл

Слайд 2

СОЦИАЛЬНЫЕ ВЫЧЕТЫСТ. 219

ВЫЧИТАЮТСЯ ЛИЧНЫЕ РАСХОДЫ НАЛОГОПЛАТЕЛЬЩИКА НА: лечение; обучение; благотворительные цели («-» не более 25%); негосударственное пенсионное обеспечение (добровольное пенсионное страхование). в совокупности не более 120 000 рублей в год (кроме расходов на обучение детей и дорогостоящее лечение)

Слайд 3

ПРИМЕР

Совокупный облагаемый доход Пети Доброго за 2011 год составил 400 тыс.руб. В течение года Петя перевел 80 тыс.руб. на счет благотворительного фонда спасения бродячих животных, а также купил и передал фонду корма для животных на сумму 15 тыс.руб. Определите размер социального вычета.

Слайд 4

ВЫЧЕТ НА БЛАГОТВОРИТЕЛЬНЫЕ ЦЕЛИ

MAX вычет = 400 тыс.руб.*25%=100 тыс.руб. Вычет Пети = 80 тыс.руб.

Слайд 5

ПРИМЕР

В 2007 г. Потап приобрел в личную собственность домик в деревне за 1 600 тыс.руб., а в 2009 г. – квартиру в равных долях с его женой Настей за 1200 тыс.руб. Квартира была продана в 2011 г. за 3 млн.руб., а домик в деревне – за 2 млн.руб. Определить размер имущественного вычета для Потапа и сумму НДФЛ.

Слайд 6

РЕШЕНИЕ

1. Домик в деревне находится в собственности Потапа более трех лет, поэтому доход от продажи домика от НДФЛ освобождается. 2. Доход Потапа от продажи квартиры составляет 1,5 млн.руб.(3 млн.руб.*50%), Имущественный вычет по НДФЛ: фактические расходы=600 тыс.руб.(1200 тыс.руб.*50%) или фиксированный вычет в размере 500 тыс.руб.(1 млн.руб.*50%). Потапу выгоднее использовать первый вычет, равный 600 тыс.руб.

Слайд 7

1. Налоговая база по НДФЛ = 1500 тыс.руб.- 600 тыс.руб.= 900 тыс.руб. 2. НДФЛ от продажи квартиры = 900 тыс.руб.*13% = 117 тыс.руб.

Слайд 8

Размер проф.вычетов

в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг); 20% - для ИП; 20%-40% - по авторским договорам

Слайд 9

ПРИМЕР

Известный композитор Степан Непризнанный написал новую песню для Димы Билана. Сумма контракта с певцом на написание песни составила 100 000 руб. Документально подтвержденные расходы г-на Непризнанного составили 20 000 руб. Какой вариант профессионального вычета выгоден композитору?

Слайд 10

РЕШЕНИЕ

Вариант 1. Применение профессионального вычета в размере фактических затрат: Налоговая база=100 тыс.руб.-20 тыс.руб.= 80 тыс.руб. НДФЛ = 80 тыс.руб.*13% = 10,4 тыс.руб. Вариант 2. Применение фиксированного профессионального вычета (25%): Налоговая база = 100 тыс.руб. – 100 тыс.руб.*25% = 75 тыс.руб. НДФЛ = 75 тыс.руб.*13% = 9,75 тыс.руб. ОТВЕТ: Степану выгоднее применить фиксированный вычет.

Посмотреть все слайды

Налог на доходы физических лиц

Выполнил:

Кочков-Филатов Алексей

Основание и правовые основы НДФЛ

- Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Все эти названия - говорящие: в них заложены два основных смысла налога: - этим налогом облагаются доходы, - этот налог применим к физическим лицам. Физическими лицами в данном случае являются граждане России и неграждане России, взрослые и дети, мужчины и женщины... Главное - в том, что у физлица появился доход, который нужно обложить налогом. НДФЛ посвящена объемная глава 23 Налогового кодекса РФ.

- Налоговый резидент

- Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд

- Налоговый нерезидент

- Физические лица вне зависимости от гражданства РФ или иностранного государства, находящиеся на территории РФ менее 183 календарных дней в течение 12 месяцев подряд

- В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками. Для физических лиц, являющихся налоговыми резидентами Российской Федерации, это весь доход, полученный как в России, так и за ее пределами. Для физических лиц, не являющихся налоговыми резидентами, объектом налогообложения будет только доход от источников в России.

- Таким образом, для того чтобы определить, будет ли физическое лицо уплачивать НДФЛ в Российской Федерации, необходимо выяснить не только налоговый статус физического лица, но и источник дохода.

- Перечни доходов, относимые к доходам от источников в Российской Федерации и за ее пределами, приведены в статье 208 НК РФ

- Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки. Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ:

- По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог или хотят получить налоговые вычеты, представляют в налоговые органы налоговые декларации. А налоговые агенты по итогам налогового периода представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов.

Доход от продажи ценных бумаг

Проценты 13/30%

Дивиденды

Доход от продажи недвижимого и иного имущества

Доход от сдачи в аренду недвижимого и иного имущества

Страховые выплаты

Вознаграждение за выполненную работу13/30%

Доходы, не облагаемые НДФЛ Стандартные налоговые вычеты Вычет 3000рублей ежемесячно

- Пострадавшим от катастрофы на Чернобыльской АЭС

- Участвовавшим в испытаниях ядерного оружия до 31 декабря 1961г.

- Пострадавшим от аварии на ПО «Маяк» и сбросов радиоактивных отходов в реку Теча

- Инвалидам Великой Отечественной войны

- Инвалидам I, II, III групп из числа военнослужащих, пострадавших при защите СССР, РФ.

- Героям СССР и РФ, лицам, награжденным орденом Славы трех степеней

- Лицам вольнонаемного состава СА и ВМФ СССР, органов внутренних дел и государственной безопасности СССР

- Участникам ВОВ, блокадникам

- Узникам концлагерей

- Инвалидам с детства, а также инвалидам I,II группы

- Отдавшим костный мозг для спасения людей, пострадавших на чернобыльской АЭС

- 1400руб. – на первого и второго ребенка

- 3000руб. – на третьего и последующих детей

- 3000руб. – на учащегося очной форм обучения, студента, аспиранта до 24 лет Данный вычет предоставляется на каждого ребенка в возрасте до 18лет, а также на каждого учащегося дневной формы обучения до 24 лет. Действует до месяца, в котором доход превысит 280000руб.

- 2800руб.- на первого и второго ребенка

- 6000руб. – на третьего и последующих детей Вдовам (вдовцам), одиноким родителям (до вступления в брак), опекунам, попечителям, приемным родителям, а также родителям детей-инвалидов. Предоставляется ежемесячно до месяца, в котором доход превысит 280000руб.

|

Вид социального вычета |

Предельный размер вычета |

|

Пожертвования благотворительным организациям |

В размере фактических расходов, но не более 25% суммы дохода налогоплательщика |

|

Затраты на обучение детей, ближайших родственников налогоплательщика |

В размере фактических расходов, но не более 50000 рублей в года на каждого ребенка в общей сумме на обоих родителей |

|

Затраты на свое обучение |

В размере фактических расходов, но не более 120.000 руб в год. |

|

Затраты на лечение свое, детей, ближайших родственников; суммы страховых взносов по договорам добровольного личного страхования (медицинского) |

В размере фактических расходов, но не более 120000 руб в год |

|

Сумма уплаченных взносов по договорам НПО и на накопительную часть пенсии |

Не более 120000руб. |

Описание презентации по отдельным слайдам:

1 слайд

Описание слайда:

2 слайд

Описание слайда:

Что такое НДФЛ? Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата. Она обязана исчислить, удержать и внести в бюджет НДФЛ). Исключение составляют доходы, не облагаемые налогом.

3 слайд

Описание слайда:

Ставка НДФЛ и сроки подачи декларации Основная ставка НДФЛ в России составляет 13%. Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию надо сдавать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

4 слайд

Описание слайда:

Налоговые ставки 13% Основная налоговая ставка 35% Стоимости любых выигрышей и призов (в части превышения 4 тыс. руб.) Процентных доходов по вкладам в банках В виде платы за использование денежных средств членов кредитного потребительского кооператива 30% Доходы физ. Лица не являющимся налоговым резидентами РФ В виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%; От осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%; От осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13%. 9% Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ. В виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием

5 слайд

Описание слайда:

6 слайд

Описание слайда:

7 слайд

Описание слайда:

Элементы НДФЛ 1. Субъект налога НДФЛ Физические лица – налоговые резиденты; Физические лица не являющиеся налоговыми резидентами, но получающие доход на территории России. Налоговый резидент– физическое лицо пребывающее на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Причем период нахождения на территории нашей страны не прерывают выезды за рубеж для лечения и обучения на срок, не превышающий шести месяцев. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

8 слайд

Описание слайда:

2. Объектом налогообложения Доход налогоплательщика, являющегося резидентом РФ, полученный в России и за ее пределами, а также доходы нерезидентов, полученные в России. Доходы резидентов перечислены в ст. 208 НК РФ, некоторые из них мы и рассмотрим как объект НДФЛ. Дивиденды и проценты Страховые выплаты Авторские права Сдача недвижимости в аренду Реализация недвижимого имущества 3. Налоговая база - это общая сумма доходов гражданина, с которых он обязан заплатить налог. Она складывается из всех доходов, которые получает человек в течение года. Именно на налоговую базу начисляется налог, который поступает в государственный бюджет.

9 слайд

Описание слайда:

4. Налоговая ставка По НДФЛ основная налоговая ставка 13%. В некоторых случаях она может достигать 35%, 30%, 9% (Причины описаны на слайде 4) 5. Налоговый период - соответствует прошедшему календарному году. По истечении года работодатели, ИП и лица, получившие налогооблагаемый доход, обязаны отчитаться по НДФЛ в инспекции ФНС. 6. Порядок исчисления: Сумма дохода плательщика * 13 100 = НДФЛ

10 слайд

Описание слайда:

7. Срок уплаты - Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. 8. Порядок уплаты – Уплата производиться по квитанции на бумажном носители, так же возможно через платежное поручение, если уплату производит налоговый агент.

11 слайд

Описание слайда:

9. Налоговые льготы Вид вычета У кого право на получение льготы по НДФЛ Стандартный Военнослужащие Сотрудники ОВД Лица, получившие заболевание или инвалидность в результате выполнения задач по предотвращению катастрофы на Чернобыльской АЭС. Социальный Граждане, оплатившие собственное лечение (или близкого человека). Нужно документальное подтверждение. Имущественный Лица, совершившие продажу или покупку недвижимости Профессиональный Бизнесмены и лица, с которыми заключены гражданско-правовые договоры Количество детей, за которых дают «льготу» Сумма вычета, руб. Один 1400 Два 1400 Три и больше 3000 +3000 + 3000 …

12 слайд

Описание слайда:

Слайд 1

Слайд 2

Слайд 2

Слайд 3

Слайд 3

Слайд 4

Слайд 4

Слайд 5

Слайд 5

Слайд 6

Слайд 6

Слайд 7

Слайд 7

Слайд 8

Слайд 8

Слайд 9

Слайд 9

Слайд 10

Слайд 10

Слайд 11

Слайд 11

Слайд 12

Слайд 12

Презентацию на тему "НДФЛ" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 12 слайд(ов).

Слайды презентации

Слайд 1

Налог на доходы физических лиц (глава 23 НК РФ)

Федеральный закон от 25.11.2009 N 281-ФЗ, Федеральный закон от 27.07.2010 N 229-ФЗ, Федеральный закон от 23.12.2010 N 385-ФЗ, Федеральный закон от 28.12.2010 N 395-ФЗ, Федеральный закон от 07.03.2011 N 23-ФЗ, Федеральный закон от 21.04.2011 N 77-ФЗ, Федеральный закон от 21.06.2011 N 147-ФЗ, Федеральный закон от 18.07.2011 N 235-ФЗ

к.т.н., доц.Печенежская И.А.

Слайд 2

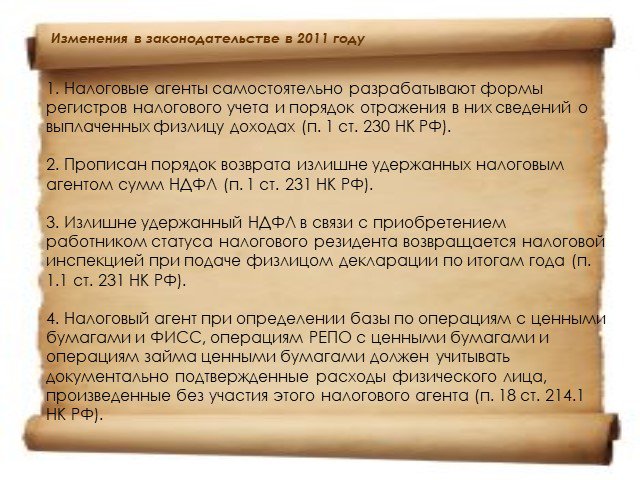

1. Налоговые агенты самостоятельно разрабатывают формы регистров налогового учета и порядок отражения в них сведений о выплаченных физлицу доходах (п. 1 ст. 230 НК РФ). 2. Прописан порядок возврата излишне удержанных налоговым агентом сумм НДФЛ (п. 1 ст. 231 НК РФ). 3. Излишне удержанный НДФЛ в связи с приобретением работником статуса налогового резидента возвращается налоговой инспекцией при подаче физлицом декларации по итогам года (п. 1.1 ст. 231 НК РФ). 4. Налоговый агент при определении базы по операциям с ценными бумагами и ФИСС, операциям РЕПО с ценными бумагами и операциям займа ценными бумагами должен учитывать документально подтвержденные расходы физического лица, произведенные без участия этого налогового агента (п. 18 ст. 214.1 НК РФ).

Изменения в законодательстве в 2011 году

Слайд 3

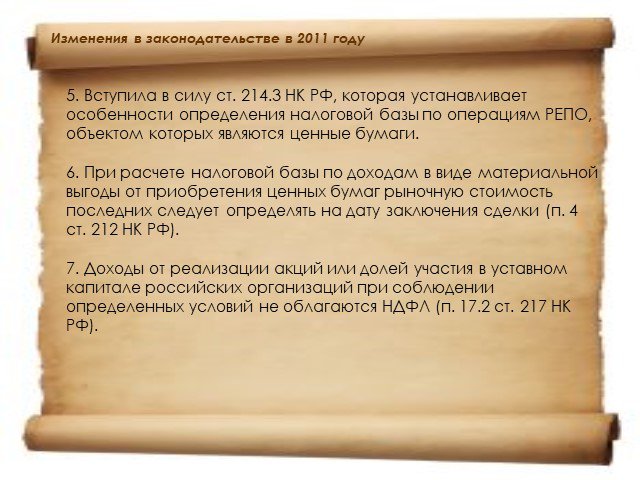

5. Вступила в силу ст. 214.3 НК РФ, которая устанавливает особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги. 6. При расчете налоговой базы по доходам в виде материальной выгоды от приобретения ценных бумаг рыночную стоимость последних следует определять на дату заключения сделки (п. 4 ст. 212 НК РФ). 7. Доходы от реализации акций или долей участия в уставном капитале российских организаций при соблюдении определенных условий не облагаются НДФЛ (п. 17.2 ст. 217 НК РФ).

Слайд 4

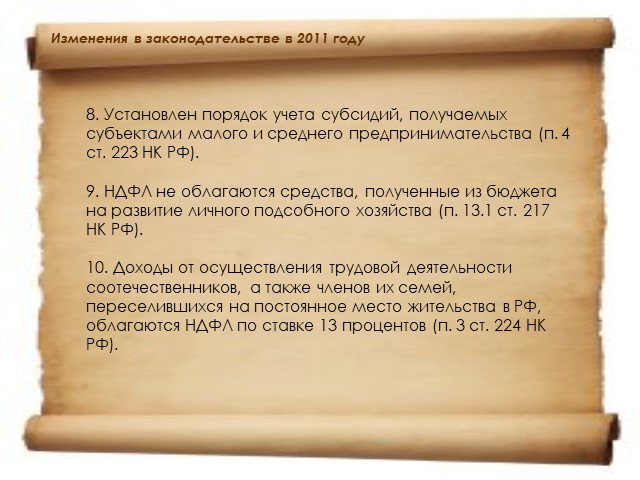

8. Установлен порядок учета субсидий, получаемых субъектами малого и среднего предпринимательства (п. 4 ст. 223 НК РФ). 9. НДФЛ не облагаются средства, полученные из бюджета на развитие личного подсобного хозяйства (п. 13.1 ст. 217 НК РФ). 10. Доходы от осуществления трудовой деятельности соотечественников, а также членов их семей, переселившихся на постоянное место жительства в РФ, облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 224 НК РФ).

Слайд 5

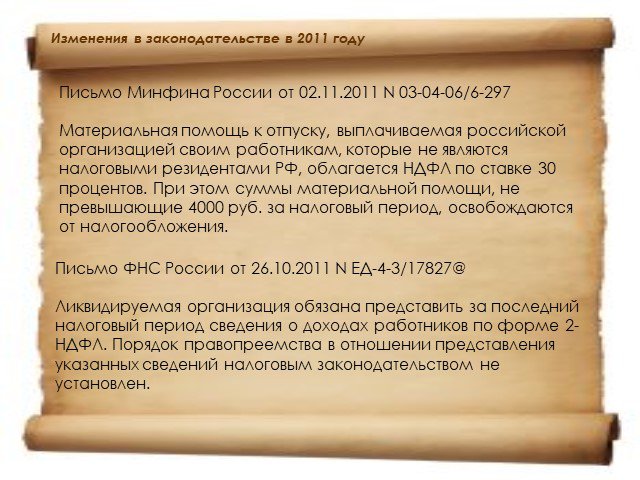

Письмо Минфина России от 02.11.2011 N 03-04-06/6-297 Материальная помощь к отпуску, выплачиваемая российской организацией своим работникам, которые не являются налоговыми резидентами РФ, облагается НДФЛ по ставке 30 процентов. При этом суммы материальной помощи, не превышающие 4000 руб. за налоговый период, освобождаются от налогообложения.

Письмо ФНС России от 26.10.2011 N ЕД-4-3/[email protected] Ликвидируемая организация обязана представить за последний налоговый период сведения о доходах работников по форме 2-НДФЛ. Порядок правопреемства в отношении представления указанных сведений налоговым законодательством не установлен.

Слайд 6

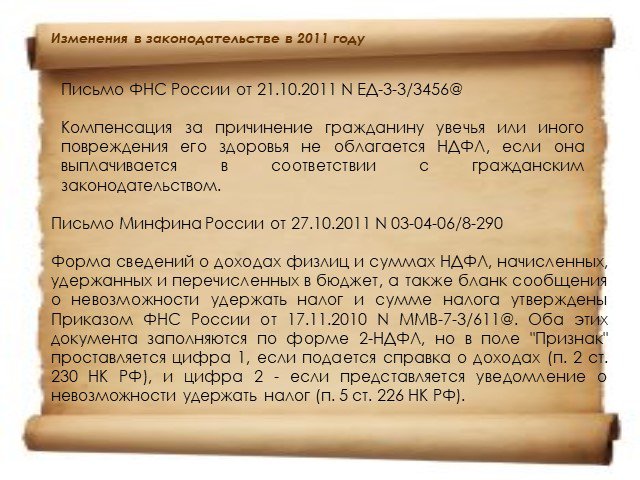

Письмо ФНС России от 21.10.2011 N ЕД-3-3/[email protected] Компенсация за причинение гражданину увечья или иного повреждения его здоровья не облагается НДФЛ, если она выплачивается в соответствии с гражданским законодательством.

Письмо Минфина России от 27.10.2011 N 03-04-06/8-290 Форма сведений о доходах физлиц и суммах НДФЛ, начисленных, удержанных и перечисленных в бюджет, а также бланк сообщения о невозможности удержать налог и сумме налога утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/[email protected] Оба этих документа заполняются по форме 2-НДФЛ, но в поле "Признак" проставляется цифра 1, если подается справка о доходах (п. 2 ст. 230 НК РФ), и цифра 2 - если представляется уведомление о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Слайд 7

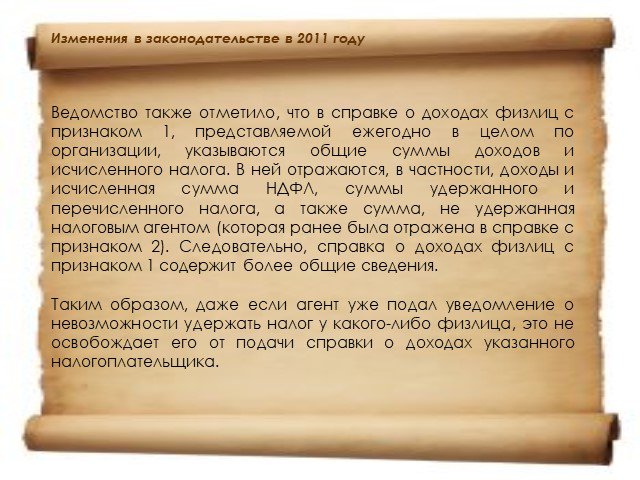

Ведомство также отметило, что в справке о доходах физлиц с признаком 1, представляемой ежегодно в целом по организации, указываются общие суммы доходов и исчисленного налога. В ней отражаются, в частности, доходы и исчисленная сумма НДФЛ, суммы удержанного и перечисленного налога, а также сумма, не удержанная налоговым агентом (которая ранее была отражена в справке с признаком 2). Следовательно, справка о доходах физлиц с признаком 1 содержит более общие сведения. Таким образом, даже если агент уже подал уведомление о невозможности удержать налог у какого-либо физлица, это не освобождает его от подачи справки о доходах указанного налогоплательщика.

Слайд 8

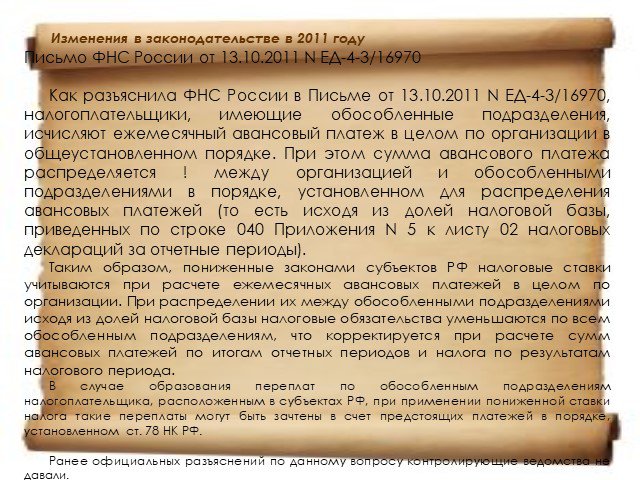

Письмо ФНС России от 13.10.2011 N ЕД-4-3/16970 Как разъяснила ФНС России в Письме от 13.10.2011 N ЕД-4-3/16970, налогоплательщики, имеющие обособленные подразделения, исчисляют ежемесячный авансовый платеж в целом по организации в общеустановленном порядке. При этом сумма авансового платежа распределяется! между организацией и обособленными подразделениями в порядке, установленном для распределения авансовых платежей (то есть исходя из долей налоговой базы, приведенных по строке 040 Приложения N 5 к листу 02 налоговых деклараций за отчетные периоды). Таким образом, пониженные законами субъектов РФ налоговые ставки учитываются при расчете ежемесячных авансовых платежей в целом по организации. При распределении их между обособленными подразделениями исходя из долей налоговой базы налоговые обязательства уменьшаются по всем обособленным подразделениям, что корректируется при расчете сумм авансовых платежей по итогам отчетных периодов и налога по результатам налогового периода. В случае образования переплат по обособленным подразделениям налогоплательщика, расположенным в субъектах РФ, при применении пониженной ставки налога такие переплаты могут быть зачтены в счет предстоящих платежей в порядке, установленном ст. 78 НК РФ. Ранее официальных разъяснений по данному вопросу контролирующие ведомства не давали.

Слайд 9

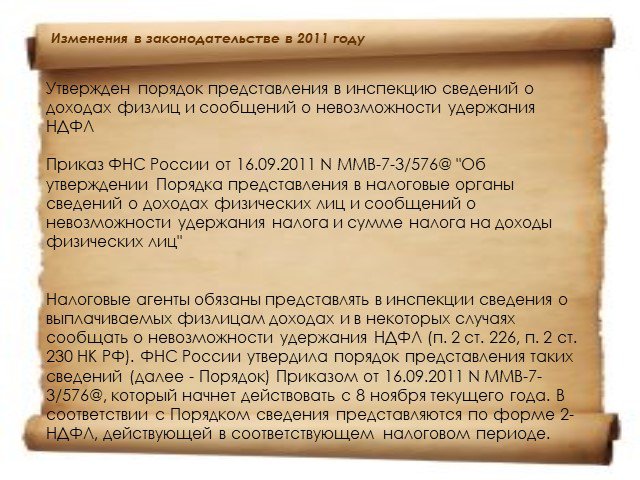

Утвержден порядок представления в инспекцию сведений о доходах физлиц и сообщений о невозможности удержания НДФЛ Приказ ФНС России от 16.09.2011 N ММВ-7-3/[email protected] "Об утверждении Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц" Налоговые агенты обязаны представлять в инспекции сведения о выплачиваемых физлицам доходах и в некоторых случаях сообщать о невозможности удержания НДФЛ (п. 2 ст. 226, п. 2 ст. 230 НК РФ). ФНС России утвердила порядок представления таких сведений (далее - Порядок) Приказом от 16.09.2011 N ММВ-7-3/[email protected], который начнет действовать с 8 ноября текущего года. В соответствии с Порядком сведения представляются по форме 2-НДФЛ, действующей в соответствующем налоговом периоде.

Слайд 10

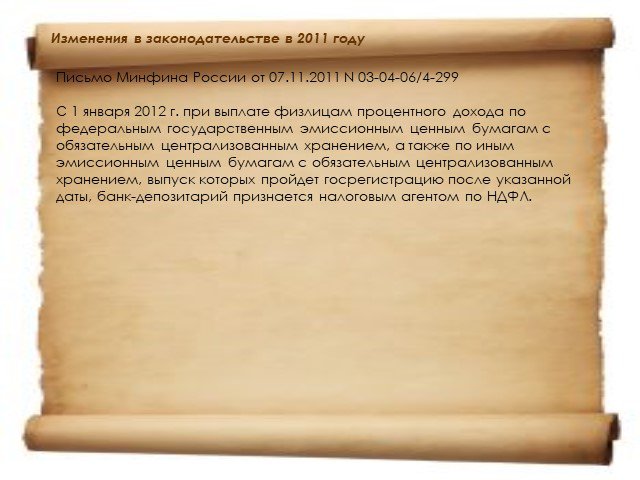

Письмо Минфина России от 07.11.2011 N 03-04-06/4-299 С 1 января 2012 г. при выплате физлицам процентного дохода по федеральным государственным эмиссионным ценным бумагам с обязательным централизованным хранением, а также по иным эмиссионным ценным бумагам с обязательным централизованным хранением, выпуск которых пройдет госрегистрацию после указанной даты, банк-депозитарий признается налоговым агентом по НДФЛ.

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

ТЕМА 6. Налог на доходы физических лиц 1. Налогоплательщики. Объект налогообложения. 2. Налоговая база. 3. Особенности определения налоговой базы при получении доходов в натуральной форме и в виде материальной выгоды. 4. Налоговый период. Доходы, не подлежащие налогообложению. 5. Налоговые вычеты. 6. Налоговые ставки.

Взимание налога на доходы физических лиц (НДФЛ) регулируется гл. 23 НК РФ. Налог на доходы физических лиц занимает центральное место в системе налогов, взимаемых с физических лиц.

Взимание налога на доходы физических лиц (НДФЛ) регулируется гл. 23 НК РФ. Налог на доходы физических лиц занимает центральное место в системе налогов, взимаемых с физических лиц.

Налогоплательщики. Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации

Налогоплательщики. Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации

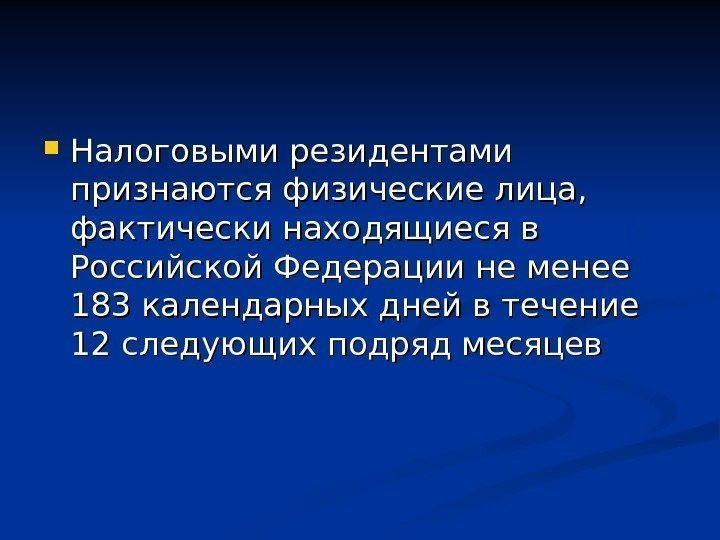

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев

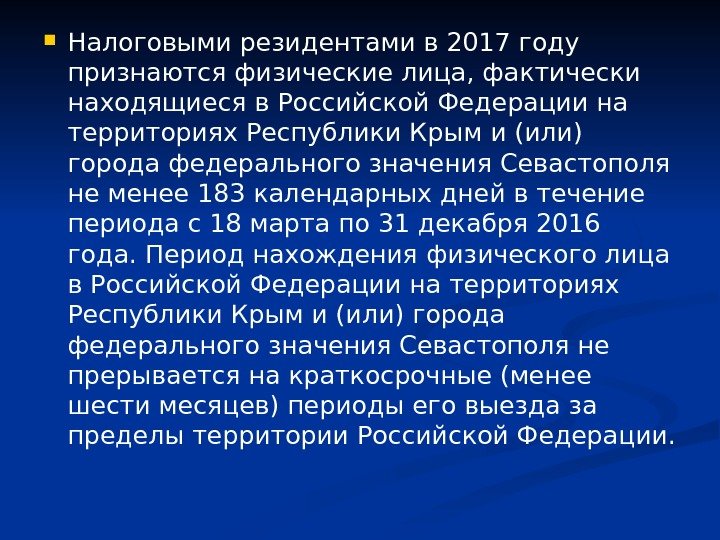

Налоговыми резидентами в 201 7 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 201 6 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

Налоговыми резидентами в 201 7 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 201 6 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

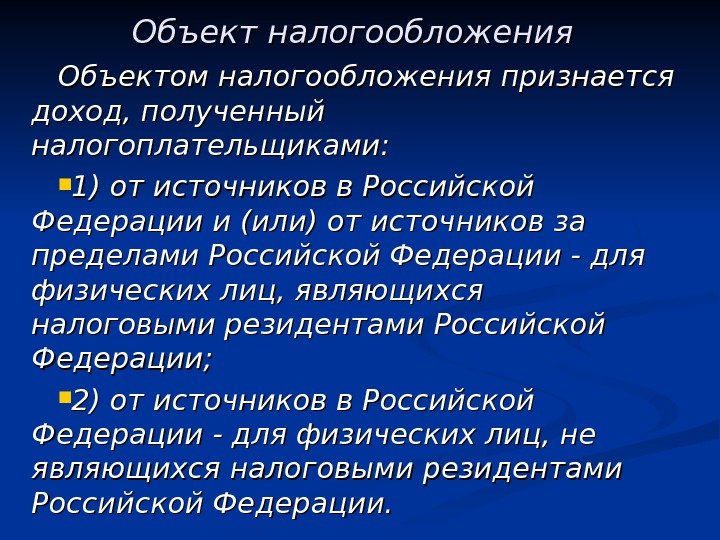

Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации; 2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации; 2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

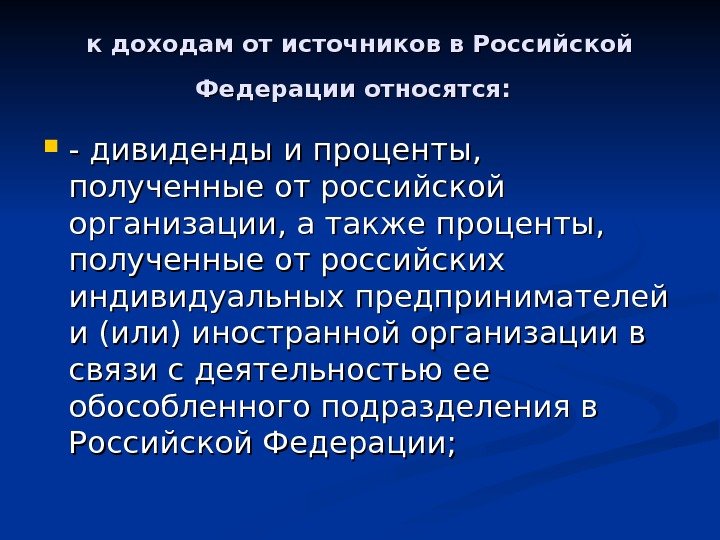

к доходам от источников в Российской Федерации относятся: — дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

к доходам от источников в Российской Федерации относятся: — дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

— доходы, полученные от использования в Российской Федерации авторских или смежных прав; — доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; — страховые выплаты при наступлении страхового случая, полученные от российских организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

— доходы, полученные от использования в Российской Федерации авторских или смежных прав; — доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; — страховые выплаты при наступлении страхового случая, полученные от российских организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

— доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; в Российской Федерации акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе; прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации; иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

— доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; в Российской Федерации акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе; прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации; иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

— вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации; — пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; и др.

— вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации; — пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; и др.

к доходам, полученным от источников за пределами Российской Федерации, относятся: — дивиденды и проценты, полученные от иностранной организации, за исключением процентов, изложенных выше; — страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, изложенных выше;

к доходам, полученным от источников за пределами Российской Федерации, относятся: — дивиденды и проценты, полученные от иностранной организации, за исключением процентов, изложенных выше; — страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, изложенных выше;

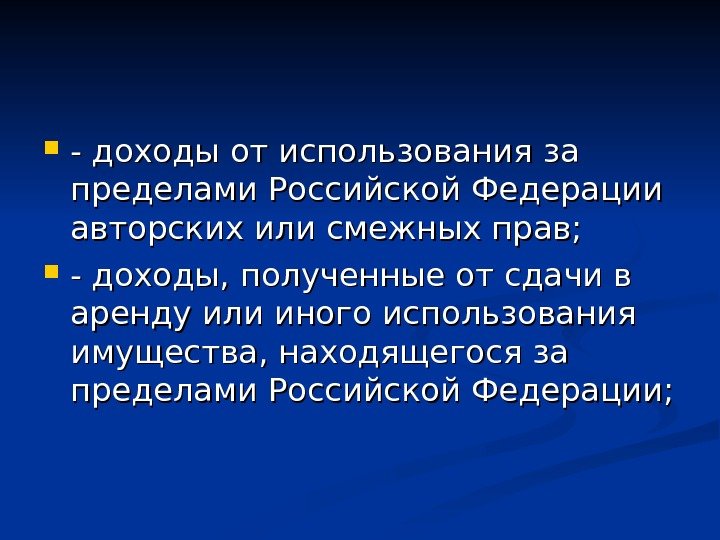

— доходы от использования за пределами Российской Федерации авторских или смежных прав; — доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

— доходы от использования за пределами Российской Федерации авторских или смежных прав; — доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

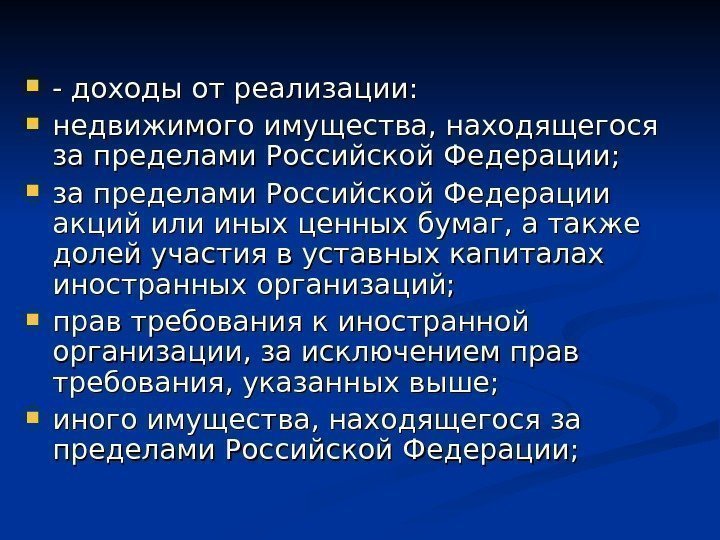

— доходы от реализации: недвижимого имущества, находящегося за пределами Российской Федерации; за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций; прав требования к иностранной организации, за исключением прав требования, указанных выше; иного имущества, находящегося за пределами Российской Федерации;

— доходы от реализации: недвижимого имущества, находящегося за пределами Российской Федерации; за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций; прав требования к иностранной организации, за исключением прав требования, указанных выше; иного имущества, находящегося за пределами Российской Федерации;

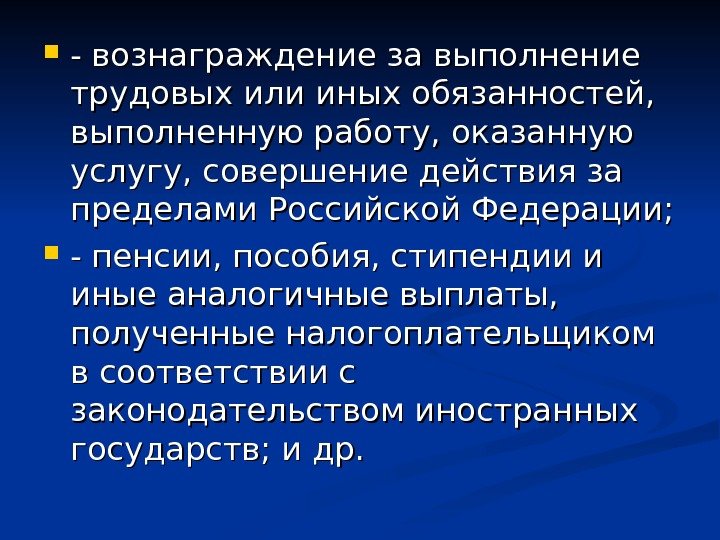

— вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации; — пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств; и др.

— вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации; — пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств; и др.

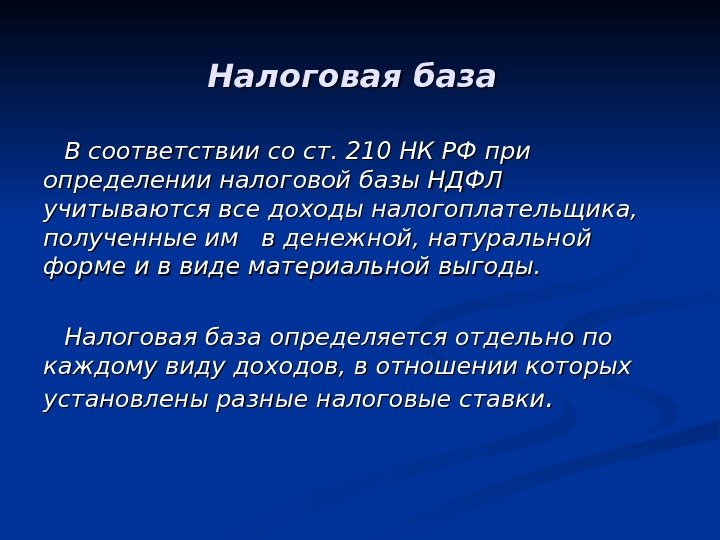

Налоговая база В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все доходы налогоплательщика, полученные им в денежной, натуральной форме и в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены разные налоговые ставки. .

Налоговая база В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все доходы налогоплательщика, полученные им в денежной, натуральной форме и в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены разные налоговые ставки. .

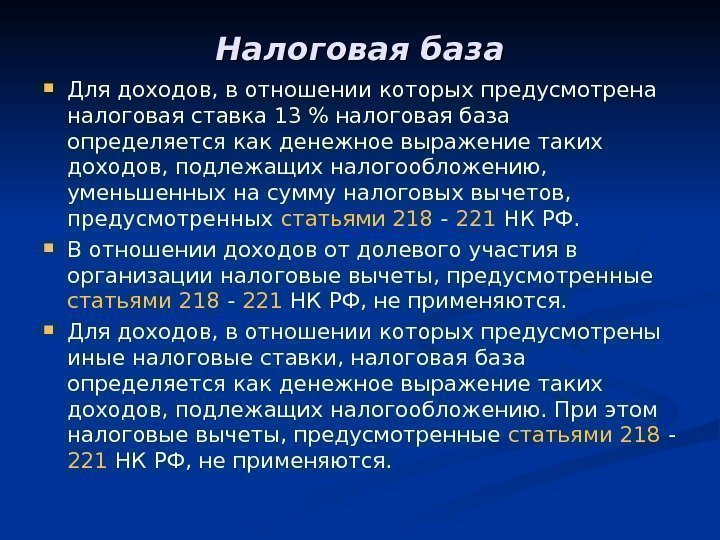

Налоговая база Для доходов, в отношении которых предусмотрена налоговая ставка 13 % налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 НК РФ. В отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются.

Налоговая база Для доходов, в отношении которых предусмотрена налоговая ставка 13 % налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 НК РФ. В отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 — 221 НК РФ, не применяются.

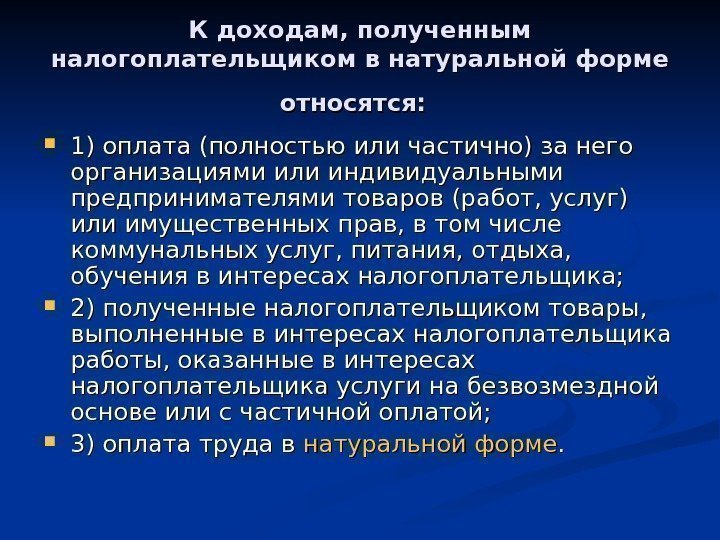

К доходам, полученным налогоплательщиком в натуральной форме относятся: 1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; 2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой; 3) оплата труда в натуральной форме. .

К доходам, полученным налогоплательщиком в натуральной форме относятся: 1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; 2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой; 3) оплата труда в натуральной форме. .

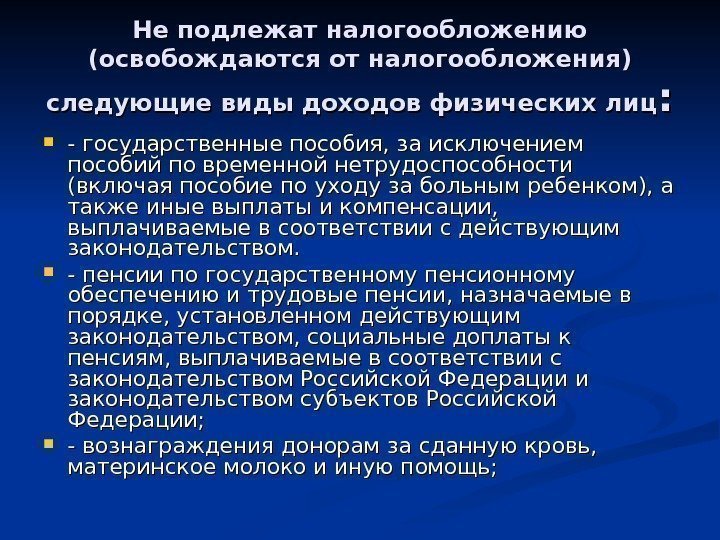

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: : — государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. — пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации; — вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: : — государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. — пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации; — вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

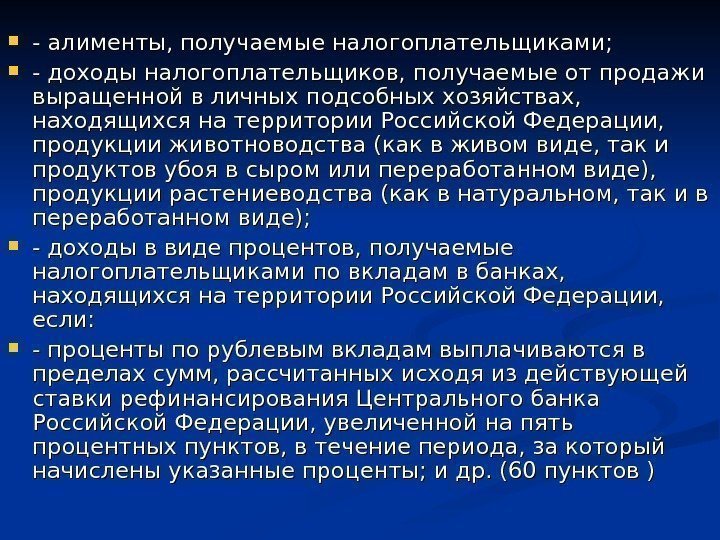

— алименты, получаемые налогоплательщиками; — доходы налогоплательщиков, получаемые от продажи выращенной в личных подсобных хозяйствах, находящихся на территории Российской Федерации, продукции животноводства (как в живом виде, так и продуктов убоя в сыром или переработанном виде), продукции растениеводства (как в натуральном, так и в переработанном виде); — доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если: — проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты; и др. (60 пунктов)

— алименты, получаемые налогоплательщиками; — доходы налогоплательщиков, получаемые от продажи выращенной в личных подсобных хозяйствах, находящихся на территории Российской Федерации, продукции животноводства (как в живом виде, так и продуктов убоя в сыром или переработанном виде), продукции растениеводства (как в натуральном, так и в переработанном виде); — доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если: — проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты; и др. (60 пунктов)

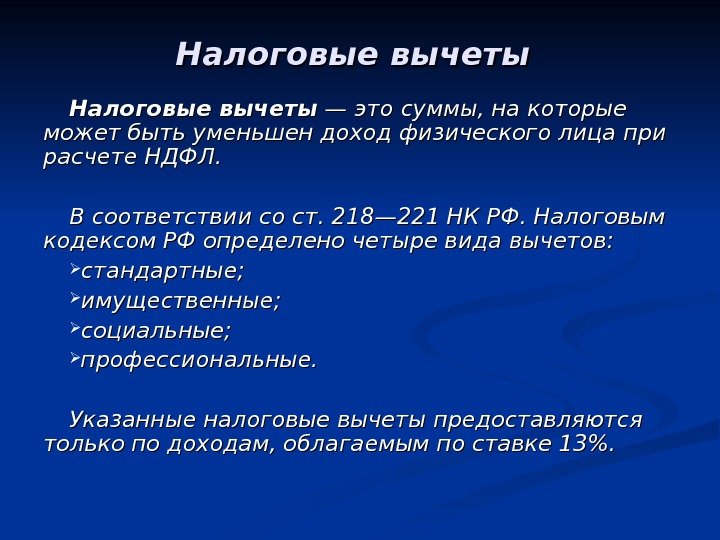

Налоговые вычеты - - это суммы, на которые может быть уменьшен доход физического лица при расчете НДФЛ. В соответствии со ст. 218- 221 НК РФ. Налоговым кодексом РФ определено четыре вида вычетов: стандартные; имущественные; социальные; профессиональные. Указанные налоговые вычеты предоставляются только по доходам, облагаемым по ставке 13%.

Налоговые вычеты - - это суммы, на которые может быть уменьшен доход физического лица при расчете НДФЛ. В соответствии со ст. 218- 221 НК РФ. Налоговым кодексом РФ определено четыре вида вычетов: стандартные; имущественные; социальные; профессиональные. Указанные налоговые вычеты предоставляются только по доходам, облагаемым по ставке 13%.

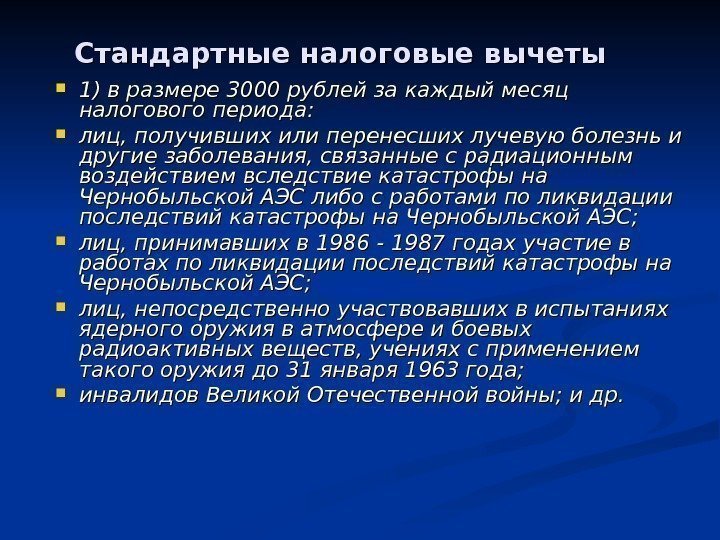

Стандартные налоговые вычеты 1) в размере 3000 рублей за каждый месяц налогового периода: лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц, принимавших в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года; инвалидов Великой Отечественной войны; и др.

Стандартные налоговые вычеты 1) в размере 3000 рублей за каждый месяц налогового периода: лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц, принимавших в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года; инвалидов Великой Отечественной войны; и др.

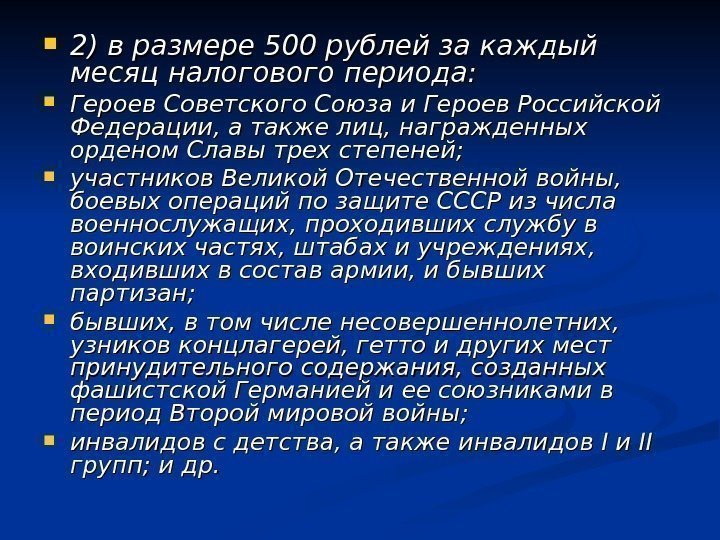

2) в размере 500 рублей за каждый месяц налогового периода: Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней; участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны; инвалидов с детства, а также инвалидов I и II групп; и др.

2) в размере 500 рублей за каждый месяц налогового периода: Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней; участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны; инвалидов с детства, а также инвалидов I и II групп; и др.

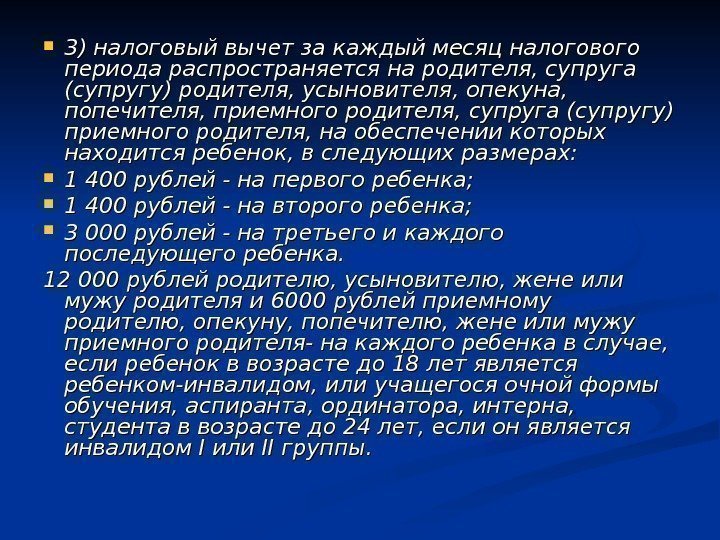

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка. 1212 000 рублей родителю, усыновителю, жене или мужу родителя и 6000 рублей приемному родителю, опекуну, попечителю, жене или мужу приемного родителя- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка. 1212 000 рублей родителю, усыновителю, жене или мужу родителя и 6000 рублей приемному родителю, опекуну, попечителю, жене или мужу приемного родителя- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

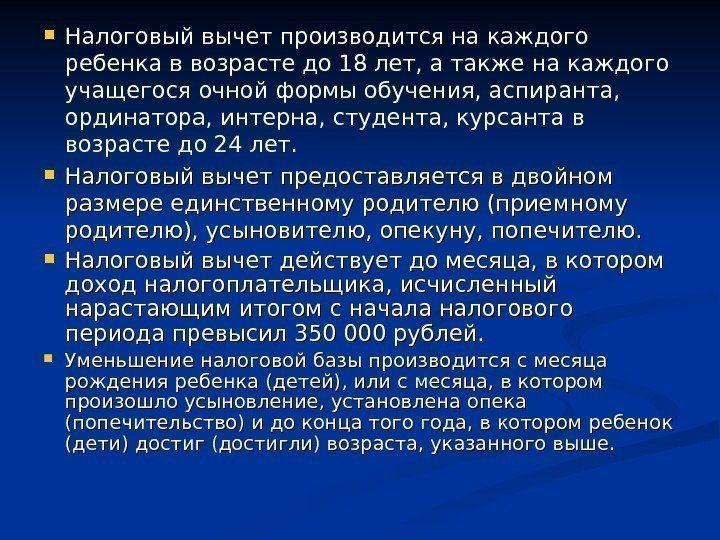

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода превысил 350 000 рублей. Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство) и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного выше.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода превысил 350 000 рублей. Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство) и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного выше.

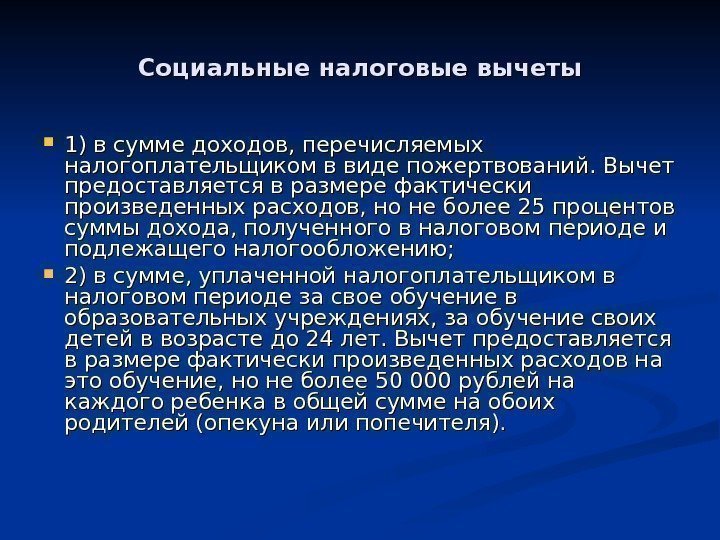

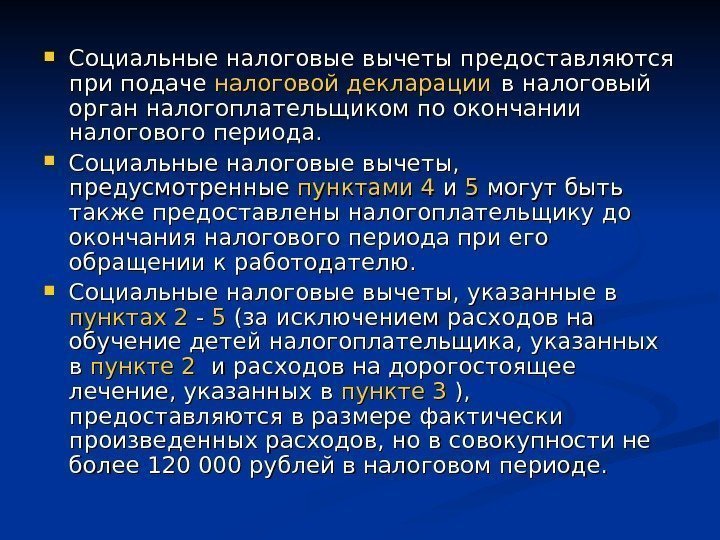

Социальные налоговые вычеты 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований. Вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению; 2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение своих детей в возрасте до 24 лет. Вычет предоставляется в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Социальные налоговые вычеты 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований. Вычет предоставляется в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде и подлежащего налогообложению; 2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение своих детей в возрасте до 24 лет. Вычет предоставляется в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

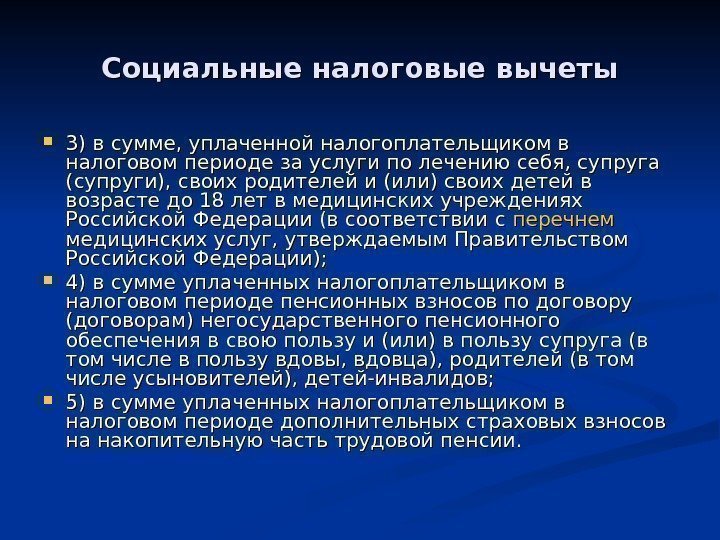

Социальные налоговые вычеты 3) в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению себя, супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации); 4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов; 5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии.

Социальные налоговые вычеты 3) в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению себя, супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации); 4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов; 5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии.

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода. Социальные налоговые вычеты, предусмотренные пунктами 4 и и 5 5 могут быть также предоставлены налогоплательщику до окончания налогового периода при его обращении к работодателю. Социальные налоговые вычеты, указанные в пунктах 2 — — 5 5 (за исключением расходов на обучение детей налогоплательщика, указанных в в пункте 2 и расходов на дорогостоящее лечение, указанных в пункте 3),), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде.

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода. Социальные налоговые вычеты, предусмотренные пунктами 4 и и 5 5 могут быть также предоставлены налогоплательщику до окончания налогового периода при его обращении к работодателю. Социальные налоговые вычеты, указанные в пунктах 2 — — 5 5 (за исключением расходов на обучение детей налогоплательщика, указанных в в пункте 2 и расходов на дорогостоящее лечение, указанных в пункте 3),), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде.

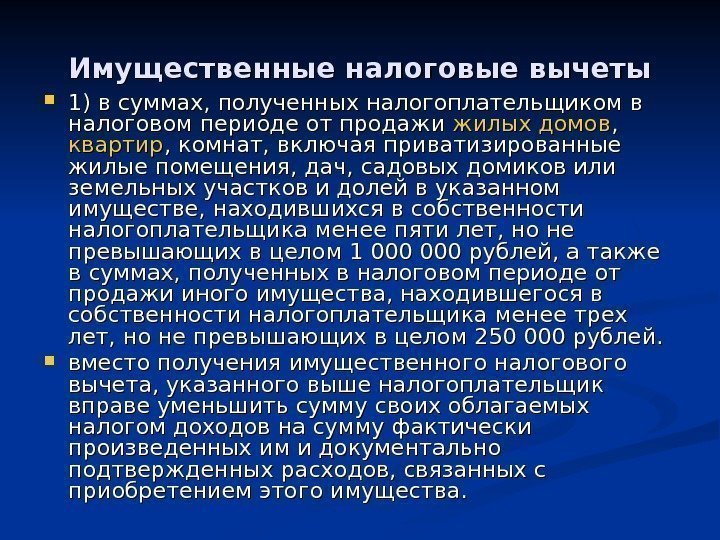

Имущественные налоговые вычеты 1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей. вместо получения имущественного налогового вычета, указанного выше налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Имущественные налоговые вычеты 1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей. вместо получения имущественного налогового вычета, указанного выше налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

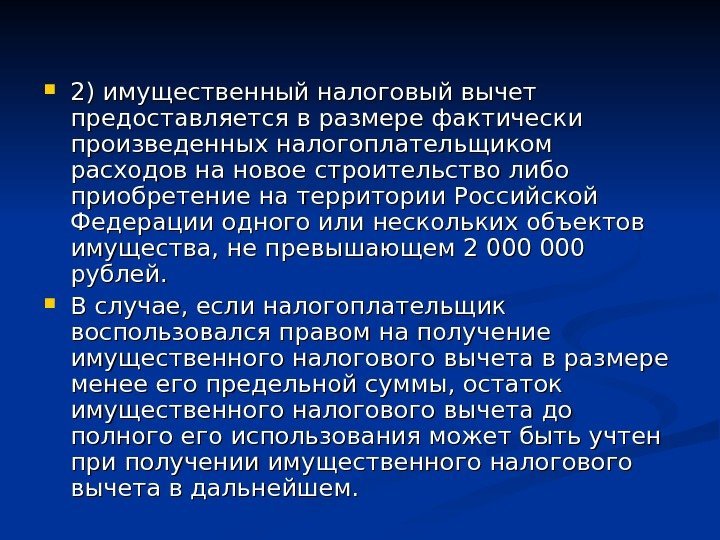

2) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества, не превышающем 2 000 000 рублей. В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем.

2) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества, не превышающем 2 000 000 рублей. В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем.

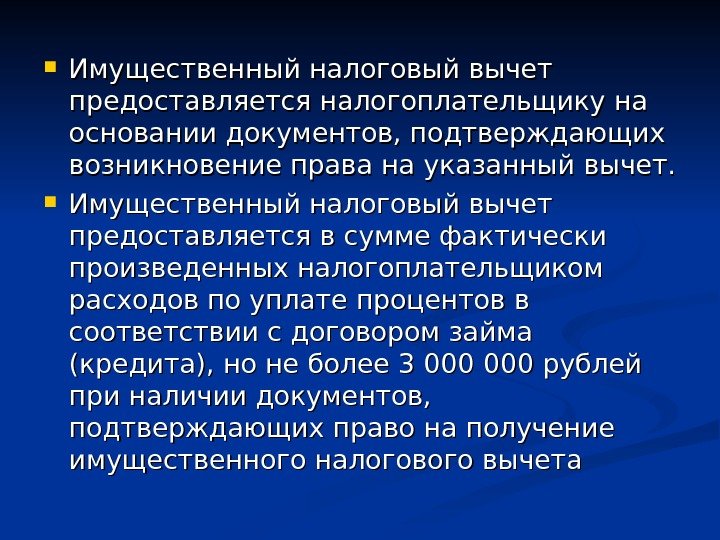

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет. Имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет. Имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета

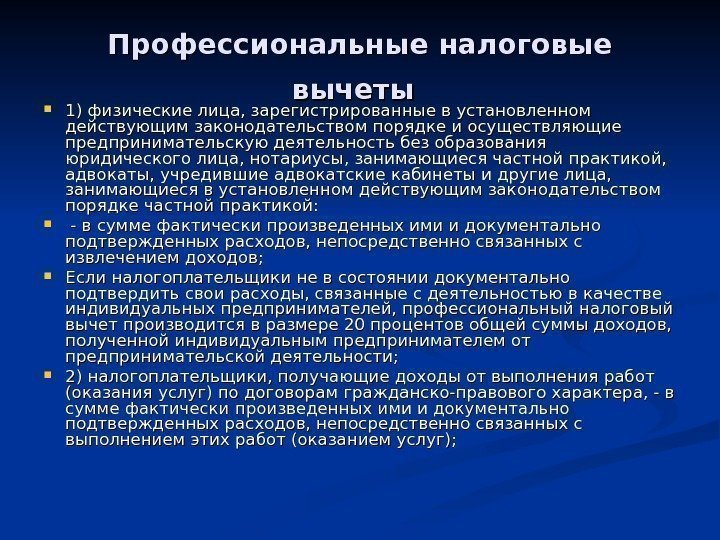

Профессиональные налоговые вычеты 1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой: — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов; Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности; 2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

Профессиональные налоговые вычеты 1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой: — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов; Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности; 2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

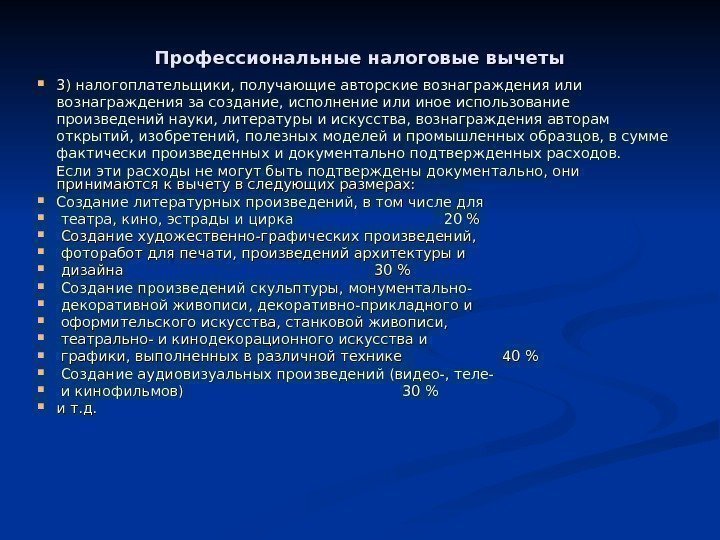

Профессиональные налоговые вычеты 3) 3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, полезных моделей и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах: Создание литературных произведений, в том числе для театра, кино, эстрады и цирка 20 % Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна 30 % Создание произведений скульптуры, монументально- декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике 40 % Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) 30 % и т. д.

Профессиональные налоговые вычеты 3) 3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, полезных моделей и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах: Создание литературных произведений, в том числе для театра, кино, эстрады и цирка 20 % Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна 30 % Создание произведений скульптуры, монументально- декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике 40 % Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) 30 % и т. д.

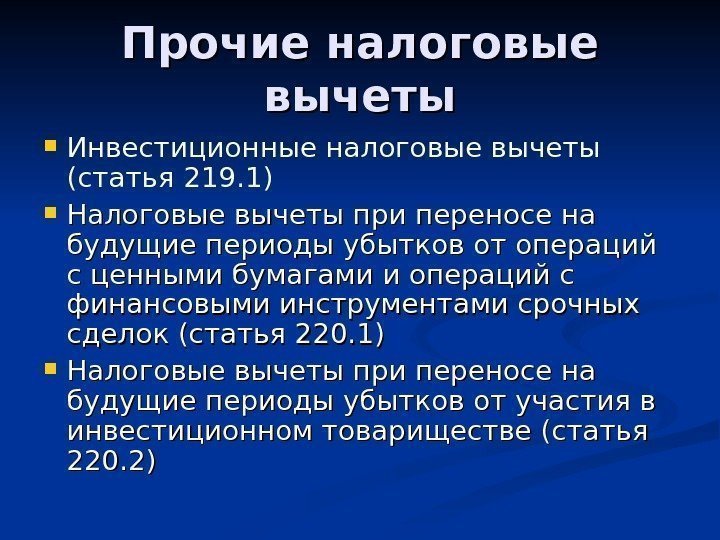

Прочие налоговые вычеты Инвестиционные налоговые вычеты (статья 219. 1) Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок (статья 220. 1) Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (статья 220. 2)

Прочие налоговые вычеты Инвестиционные налоговые вычеты (статья 219. 1) Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок (статья 220. 1) Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (статья 220. 2)

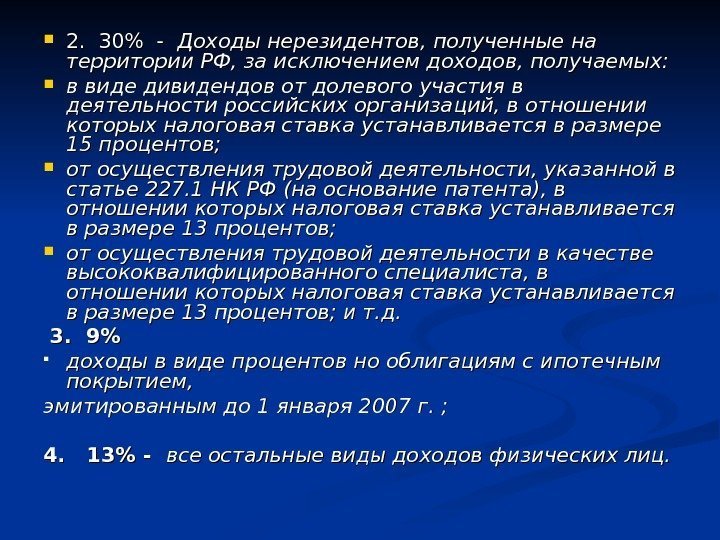

2. 30% — Доходы нерезидентов, полученные на территории РФ, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; от осуществления трудовой деятельности, указанной в статье 227. 1 НК РФ (на основание патента), в отношении которых налоговая ставка устанавливается в размере 13 процентов; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13 процентов; и т. д. 3. 9% доходы в виде процентов но облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. ; 4. 13% — все остальные виды доходов физических лиц.

2. 30% — Доходы нерезидентов, полученные на территории РФ, за исключением доходов, получаемых: в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; от осуществления трудовой деятельности, указанной в статье 227. 1 НК РФ (на основание патента), в отношении которых налоговая ставка устанавливается в размере 13 процентов; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13 процентов; и т. д. 3. 9% доходы в виде процентов но облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. ; 4. 13% — все остальные виды доходов физических лиц.

Порядок исчисления и уплаты налога Общая сумма налога исчисляется по итогам налогового периода по всем доходам налогоплательщика, полученным в соответствующем налоговом периоде как произведение налоговой базы и налоговой ставки. В случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке 13 % на сумму торгового сбора, уплаченного в этом налоговом периоде.

Порядок исчисления и уплаты налога Общая сумма налога исчисляется по итогам налогового периода по всем доходам налогоплательщика, полученным в соответствующем налоговом периоде как произведение налоговой базы и налоговой ставки. В случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке 13 % на сумму торгового сбора, уплаченного в этом налоговом периоде.

Налоговая декларация - - это письменное заявление налогоплательщика о полученных доходах и производственных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и других данных, связанных с исчислением и уплатой налога в соответствии со ст. 229 НК РФ. Она подается в налоговый орган по месту учета налогоплательщика на бланке, установленной формы. Налоговую декларацию представляют не позднее 30 апреля года, следующего за истекшим налоговым периодом. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налоговая декларация - - это письменное заявление налогоплательщика о полученных доходах и производственных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и других данных, связанных с исчислением и уплатой налога в соответствии со ст. 229 НК РФ. Она подается в налоговый орган по месту учета налогоплательщика на бланке, установленной формы. Налоговую декларацию представляют не позднее 30 апреля года, следующего за истекшим налоговым периодом. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.