Долговые обязательства. Ипотека - залог недвижимости - правовые основы. Виды обеспечения кредита Залог недвижимости для обеспечения обязательств перед кредитором

Ипотека - это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная по ипотечной программе, является собственностью заемщика кредита с момента приобретения.

Ипотека известна давно и успешно применялась за сотни лет до нашей эры в государственных образованиях на территории нынешнего Китая.

Слово «ипотека» греческого происхождения. Впервые оно было употреблено в законодательстве Солона (VI в. до н. э.).

В 594 г. до н.э. один из легендарных «семи мудрецов» древности Солон предложил ставить на имении должника (обычно на пограничной меже) столб с надписью, гласящей, что эта земля служит обеспечением прав кредитора на определенную сумму. Такой столб получил название ипотека (от греч. hуроtеkа -- подставка, подпорка). На нем отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности. Другими словами, для приобретения права собственности на землю или другую недвижимость при ипотеке недостаточно было одного соглашения между продавцом и покупателем. Требовалось условие, при котором третьи лица могли убедиться в существовании такого права, а именно -- наличие специальной доступной информации об этом праве.

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием его товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности времени и конкретной страны.

Особая заслуга в развитии законодательства в области юридического обеспечения исполнения обязательств принадлежит римскому гражданскому праву. Именно оно вводит в практику систему обеспечения исполнения обязательств залогом недвижимого имущества.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в собственность. Такая форма вещного обеспечения называлась «фидуция» (от лат. fiducia -- сделка на доверии, или доверительная сделка). На первом этапе развития института фидуции должник не обладал практически никакой защитой и кредитор сам решал, что ему выгоднее: требовать от заемщика выплаты долга или не возвращать ему имущество. В древнерусском и древнегерманском гражданском праве приобретение права собственности кредитором относилось не к моменту установления залога, а к моменту просрочки исполнения обязательства.

В дальнейшем было введено официальное положение к документу о залоге, которое отменяло эту достаточно выгодную альтернативу кредитора. Согласно данному положению, в случае исполнения должником своего обязательства выдавался иск о возврате вещи (actio fiducia). Стороны фидуции могли в договоре ставить условия:

pactum vendendo, дающее право кредитору в случае неуплаты долга продать заложенную вещь и из вырученной суммы погасить долг;

lex commissoria, дающее право кредитору в случае неуплаты долга оставить заложенную вещь у себя.

Но все равно в технологии сделки оставались достаточно серьезные правовые аспекты, которыми мог воспользоваться кредитор и которые были невыгодны для заемщика.

Следующая форма развития вещного обеспечения -- пигнус (от лат. pignus -- неформальный залог) -- в большей степени защищала заемщика от своевольных действий кредитора. Договор о залоге на этой стадии предусматривал передачу закладываемой недвижимости уже не в собственность, а только во владение, и только как гарантии исполнения взятого заемщиком обязательства. При этом он мог пользоваться заложенной вещью либо в качестве арендатора, либо временно. Более того, должники имели право требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором оставалось условное право продать закладываемую вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств. При этом уже тогда кредитору было запрещено оставлять продаваемую недвижимость (предмет залога) у себя. В случае невыполнения взятых обязательств должником кредитор после продажи недвижимости возвращал заемщику всю разницу между выручкой за недвижимость и остатком долга. Данный вид сделок тщательно регламентировался. Требования, не входящие в регламентацию, были предметом особого судебного разбирательства.

Такая форма залога повышала уверенность кредитора в возврате долга, но создавала значительные трудности в управлении недвижимым имуществом. Кроме того, потребность в заемном капитале редко соответствовала стоимости предоставляемого в залог имущества. Все это сдерживало развитие кредитных отношений, порождало материальные убытки не только для кредитора и заемщика, но и для государства.

Появление самой ипотеки было обосновано политическими и экономическими условиями того времени: ослабление рабовладельческого хозяйствования в Риме и массовая передача земель арендаторам привели к возникновению классического института ипотеки. По существующему законодательству ни одна действующая правовая форма не подходила для гарантирования этого вида сделок между собственниками земель (латифундистами) и арендаторами, так как мелкие арендаторы не имели ничего, кроме орудий труда, которые они в силу своей профессии не могли заложить. Выходом из этой ситуации было введение новой формы залога -- залога арендаторами самих орудий труда, причем без передачи предмета залога во владение арендодателя.

Позже новый вид залога распространился и на другие виды имущества, в частности на недвижимость. Понятие ипотечного обеспечения означало материальное обеспечение обязательства, но без передачи недвижимости во владение лицу, которому оно гарантировало выполнение обязательства.

Ипотечный кредит дал возможность залогодателю по-прежнему использовать предмет залога для собственных нужд, а кредитору осуществлять определенный контроль за его использованием, чтобы не допустить ухудшения или исчезновения предмета залога.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь его более совершенной формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения.

Ипотека -- это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору, процентов за пользование кредитом (заемными средствами), а также других расходов, связанных с обращением взыскания и реализацией заложенного имущества и возмещением убытков кредитора вследствие ненадлежащего исполнения обеспеченного ипотекой обязательства.

Отличительными чертами ипотеки являются:

во-первых, ипотека, как и всякий залог, в сущности, является способом обеспечения надлежащего исполнения другого (основного) обязательства -- займа или кредитного договора, договора аренды, подряда, возмещения вреда и т. д.;

во-вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: здания, сооружения, многолетние насаждения и т. п.;

в-третьих, предмет ипотеки остается во владении должника. Последний остается собственником, пользователем и фактическим владельцем этого имущества;

в-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом -- закладной, которая также подлежит государственной регистрации;

в-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека).

И наконец, при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов.

Таким образом, ипотечный кредит -- это кредит, обязательства, по возвращению которого обеспечены залогом недвижимого имущества (ипотекой).

Ипотечное кредитование представляет собой целостный механизм реализации отношений, возникающих по поводу организации, продажи и обслуживания ипотечных кредитов.

Понятия «ипотека» и «ипотечное кредитование» тесно взаимосвязаны, но не тождественны. Ипотечное кредитование как система финансово-экономических отношений включает в себя ипотеку как базовую подсистему -- составную часть или существенный элемент в форме непосредственных залоговых технологий.

С другой стороны, ипотечное кредитование -- один из видов сделки с недвижимым имуществом, обеспечение обязательств по которому осуществляется с помощью ипотеки.

Гражданские правоотношения - это огромная сфера разнообразных сделок (договоров, действий, поступков и событий), урегулированных гражданским законодательством. Далеко не всегда участники того или иного договора являются добросовестными, а чтобы избежать возможных проблем существует институт обеспечения исполнения обязательств, урегулированный положениями главы 23 Гражданского кодекса Российской Федерации (далее - ГК РФ).

Одним из наиболее часто встречающихся на практике способов обеспечения обязательства является залог.

Согласно положениям, закрепленным в статье 334 ГК РФ, под залогом следует понимать право кредитора по основному договору получить причитающуюся ему денежную сумму путем реализации заложенного имущества в том случае, если должник не выполнит свое обязательство.

Причем такой кредитор будет иметь преимущественное право на заложенное имущество перед другими кредиторами в случае несостоятельности должника. Залог используется и при заключении небольших договоров, но чаще всего он выступает своеобразным гарантом исполнения должником взятого на себя крупного обязательства, например кредита. Помимо ГК РФ правоотношения, возникающие при залоге недвижимости: здания, сооружения, предприятия, дома или квартиры, регулируются Федеральным законом «Об ипотеке (залоге недвижимости)».

Сторонами договора залога являются:

Залогодатель - юридическое или физическое лицо или индивидуальный предприниматель, передающий свою собственность в залог в обмен на получение кредита;

Залогодержатель - чаще всего в этом качестве выступает Банк или иная кредитная организация, которая выдает кредит на нужды Должника в обмен на заключение договора залога. Договор залога тесно связан с основным обязательством, имеющимся между сторонами - кредитным договором, в котором Кредитором является Залогодержатель, а Должником - Залогодатель.

Договор залога заключается в письменной форме. Предметом залога может выступать любое имущество, в том числе недвижимое, главное, чтобы оно не было ограничено в обороте по российскому законодательству (оружие, лекарства, наркотики и т.д.). Основные требования, предъявляемые к данного вида договорам таковы:

- необходимо указать предмет залога (имущество) и его стоимость по результатам оценки;

- следует отразить сущность, сроки и размеры основного обязательства, в обеспечение которого заключается договор залога;

- если основной договор между Должником и Кредитором подлежит нотариальному удостоверению, то же справедливо в отношении обеспечивающего его соглашения о залоге;

- договор об ипотеке должен быть зарегистрирован в государственных органах;

- следует указать, у кого будет находиться предмет залога (в отношении недвижимости в большинстве случаев имущество остается у Должника);

В наши дни кредиты под залог недвижимости, выдаваемые как физическим, так и юридическим лицам, пользуются неимоверной популярностью и являются весьма актуальным финансовым продуктом для любого солидного банка.

Юридические лица закладывают принадлежащую им на праве собственности недвижимость, чтобы получить кредит на одну из следующих целей:

- развитие и расширение имеющегося бизнеса;

- приобретение новой недвижимости (нежилой), в том числе на стадии строительства;

- капитальный ремонт здания/строения/предприятия;

- иные цели, требующие срочного вливания крупной денежной суммы;

Принимая решение о том, стоит ли выдавать предприятию кредит под залог недвижимого имущества, банк проводит комплексный анализ всех основных аспектов финансово-хозяйственной деятельности компании:

- тщательно изучаются последние балансы фирмы;

- оценивается благонадежность компании, как участника гражданского оборота (длительность пребывания на данном рынке, успешность бизнеса и т.п.);

- оценивается ликвидность и определяется рыночная стоимость предмета залога;

- учредительные документы: Устав со всеми изменениями и Учредительный договор (при наличии);

- свидетельства о государственной регистрации компании, о постановке на налоговый учет, о присвоении ОГРН, о внесении изменений в устав;

- протоколы (решения) о назначении руководителей;

- балансы организации за определенный период;

- документ с оценкой закладываемой недвижимости от независимого оценщика;

- свежие документы БТИ на здание/сооружение/квартиру или дом;

Предмет залога - здание, сооружение, предприятие или дом остается чаще всего во владении и пользовании собственника, то есть Должника, в то же время Кредитор получает определенные права на заложенную вещь, может следить за ее правильным использованием, контролировать и ограничивать Должника в распоряжении этим имуществом. Эти условия прописаны в договоре залога.

Залогодержатель имеет право требовать, а Залогодатель обязан исполнить следующие требования:

- застраховать заложенное недвижимое имущество в полной стоимости от угрозы повреждения и гибели или иного выбытия из его владения. По желанию также возможно застраховать жизнь и здоровье Должника, а также его трудоспособность;

- бережно обращаться с предметом залога, защищать его от возможных повреждений и посягательств третьих лиц;

- не препятствовать Кредитору проверять наличие и сохранность заложенного имущества;

Важно отметить, что отдать в ипотеку здание или сооружение возможно лишь присовокупив к нему землю, на которой оно стоит. Земля может находиться в собственности Должника или же быть им арендована у государства или другой организации. Действует также обратное правило - если в ипотеку попадает земельный участок, то стоящие на нем здания и иные строения также подпадают под залог, если отдельно в договоре не будет предусмотрен иной порядок.

Если же на этом участке стоят здания, которыми владеют третьи лица, тогда в случае смены собственника, например, если Залогодатель не выполнит своих обязательств по кредитному договору, все права, а также обязанности бывшего собственника в отношении этих лиц переходят к новому вместе с землей.

Что есть ипотека?

Договор ипотеки - это частный случай договора залога и касается он тех ситуаций, когда закладывается недвижимость. Таким образом, залог - более широкое понятие, чем ипотека. Регулируются ипотечные отношения ФЗ «Об ипотеке (залоге недвижимости), а также ГК РФ, который обладает большей юридической силой и в случае противоречия норм закона и кодекса, следует руководствоваться положениями последнего. Если же противоречий нет, то в первую очередь стоит изучить закон, так как он тщательно и подробно освещает эти отношения.

Официально Россия является самой молодой страной в сфере ипотечного кредитования в Европе. Считается, что пришло к нам это начинание в 1998 году, так что первое десятилетие работы с ипотекой осталось позади. Накануне отмечания этого юбилея, в 2008 году были подведены итоги, которые показали следующие цифры (по данным Центрального Банка России):

- количество банков, выдающих кредиты по ипотеке, составило 587;

- более 60% общего числа ипотек приходится на долю десятки ведущих игроков на данном рынке (среди них ВТБ, Сосьете Женераль Восток);

- в сравнении с предыдущим 2007 годом объем сделок возрос почти на 18%;

- большим спросом у россиян пользуется ипотека вторичного жилья, а не новостроя;

В начале 2009 года число рублевых ипотечных кредитов в России сократилось в 4 раза, в валюте - почти в 10 раз! Также резко возросли процентные ставки с одновременным сокращением срока предоставления ипотечного кредита. Но уже ближе к концу прошлого года ситуация стала постепенно выравниваться и можно прогнозировать дальнейший рост рынка, правда уже гораздо более скромными темпами, чем виделось это буквально 2 года назад.

Всегда ли при залоге недвижимого имущества речь идет о приобретаемом в кредит жилье? Нет, не всегда. Зачастую встречаются ситуации, когда Должник отдает под залог уже имеющуюся у него квартиру или жилой дом, а полученную в кредит сумму тратит на иные нужды и цели. Порой такой способ выгоднее, чем ипотека. Во многом потому, что здесь не требуется вносить ощутимый первоначальный денежный взнос.

При оформлении ипотечного кредита заемщиков мучает множество вопросов. Но, пожалуй, главный из них, который обязательно следует осветить в этой статье - может ли Кредитор отобрать заложенное Должником физическим лицом недвижимое жилое имущество, даже если это единственное пригодное для Залогодателя и его семьи жилье.

Российское гражданское законодательство (ст. 446 ГК РФ) гласит, что банк имеет право обратить взыскание на квартиру, дом или иное единственное жилое имущество Должника. То, что его семье негде будет жить, в общем и целом не является проблемой Кредитора, это забота государства - постараться, чтобы его граждане не остались на улице.

Для решения проблемы предусмотрен особый механизм и несколько защищающих в такой ситуации Должника правовых норм.

Во-первых, существует такое понятие, как несоразмерность требования. Что оно обозначает? Иногда Кредитора/Залогодержателя можно ограничить в его претензиях на предмет залога.

Это становится возможным в случаях, когда нарушение Должника несущественно и размер претензий Кредитора несоразмерен стоимости заложенного недвижимого имущества. А точнее говоря, чтобы оспорить требования Кредитора, необходимо наличие в совокупности двух условий (это правило возникло недавно, в середине 2009 года):

- просрочка Должником основного обязательства длится не более 3 месяцев;

- сумма невыполненного обязательства меньше чем 5% от оценочной стоимости предмета залога по ипотеке;

Еще один случай, когда можно ограничить Кредитора в его попытках обратить взыскание на предмет ипотеки, это ситуация, когда речь идет о строительстве жилой недвижимости, а Должник является одним из долевых участников процесса. В такой ситуации Кредитор может обращать взыскание не ранее чем через полгода после указанного в договоре срока сдачи объекта строительства или пока не станет очевидно, что объект в срок не будет сдан.

Если все же дело доходит до обращения взыскания на имущество, то Кредитор обращается в суд с исковым заявлением. Из стоимости заложенного имущества он может получить саму сумму неисполненного обязательства, а также пени и неустойки, предусмотренные договором. Следует знать, что Должник вправе выбирать способ реализации предмета ипотеки - аукцион/конкурс или публичные торги. Также он может спорить в суде о размере начальной цены, если не удалось достичь соглашения с Кредитором.

Свои претензии на увеличение цены нужно будет подтвердить документально, приложив отчет оценочной фирмы или БТИ.

Но самое главное право Должника, которое может существенно повлиять на развитие событий - это право требовать отсрочки реализации заложенного недвижимого имущества (до 12 месяцев).

Возможно, за это время Должник сможет найти выход и оплатить свой долг, сохранив за собой предмет ипотеки. Но чтобы убедить суд принять подобное решение, нужно указать причину, которая может быть признана уважительной - например, наличие несовершеннолетних детей на иждивении, серьезная болезнь и т.д. Есть 2 исключения из общего правила, когда суд отсрочку не предоставит:

- предметом залога является участок земли для сельскохозяйственных нужд;

- Должник физическое лицо, но использует предмет залога, чтобы осуществлять предпринимательскую деятельность;

Другое дело, что на самом деле такое жилье в большинстве городов и весей нашей страны просто-напросто отсутствует или не выдерживает никакой критики по своему состоянию. Поэтому данную проблему исполнительной власти следует тщательно проработать и постараться исправить ситуацию в лучшую сторону.

А вот Должнику не стоит доводить дело до принудительного изъятия своей квартиры - лучше продать ее самостоятельно и погасить кредит. Почему это лучше? Дело в том, что банк-Кредитор, получив в распоряжение заложенное жилое недвижимое имущество, должен его реализовать на аукционе, в котором редко участвует много покупателей и цены оставляют желать лучшего. Куда как выгоднее продать квартиру или дом по высокой рыночной цене. Банк же будет выставлять жилье на продаже по ликвидационной цене, так как реализация вынужденная.

Цена эта составляет обычно до 75% от изначальной оценочной стоимости жилья. Так что может выйти, что вырученных от продажи через аукцион денег не хватит на погашение задолженности перед Кредитором!

Залогодателю квартиру или дом можно продать в большинстве случаев только с согласия Залогодержателя, то есть Банка. Но можно использовать пару схем, когда его участие исключается, главное, чтобы не было моратория на досрочное погашение кредита. Например, остаток долга по ипотеке берется взаймы у друзей/родных и погашается банку, а затем квартира неспешно продается по высокой цене и долги близким людям можно будет вернуть. Или же можно взять у покупателя квартиры задаток в размере задолженности перед Залогодержателем, погасить долг, получив квартиру в полное и безраздельное владение и распоряжение, а затем продать ее.

Проблема возврата ипотечного кредита и страх потерять свое недвижимое имущество в тяжелые кризисные времена занимала умы миллионов людей в нашей стране. Правительство РФ учло все сложности этого временного периода: снижение зарплат, массовые сокращения работников, падение курса рубля, высокую инфляцию и другие и в лице ответственного органа - Агентства по ипотечному жилищному кредитованию (АИЖК) и его дочернего предприятия Агентства по реструктуризации ипотечных жилищных кредитов (АРИЖК) предприняло ряд мер по облегчению положения ипотечных должников:

- предоставлялся льготный срок, в течение которого можно было погасить задолженность;

- на протяжении года должники по ипотеки могли воспользоваться услугами АРИЖК и выплачивать кредит за их счет на базе аннуитетных платежей;

Также предусмотрена возможность выкупа муниципалитетами квартир, приобретенных гражданами по ипотеке. Это касается случаев, когда дело уже дошло до стадии судебного разбирательства. Уже более 30 000 граждан России воспользовались данной государственной программой. Кроме того, существует законопроект, которые предоставляет возможность должникам по договорам залога имущества, в том числе недвижимого, досрочно погашать займ без применения к ним штрафных санкций. Таким образом, можно видеть, что ситуация с ипотечным кредитованием в нашей стране постепенно выправляется. В дальнейшем можно ожидать активного роста и расширения данного института гражданского права.

Термин «ипотека» - греческого происхождения. Еще в Древней Греции можно было получить кредиты под залог, например земли. Заемщик получал деньги у кредитора (ипотечный кредит), и, чтобы не возникало соблазна получить деньги под залог этого же земельного участка у других кредиторов, обязан был на участке, обремененном ипотекой, установить специальный знак (столб или камень). Этот знак оповещал, что данный участок находится в залоге, что под его залог ипотечный кредит уже получен.

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения. Термин ипотека в России обычно применяется в связи с решением жилищных проблем.

Термин "ипотека" в юридическом обороте обычно охватывает два понятия:

Ипотека как правоотношение - это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды.

Ипотека как ценная бумага - подразумевает закладную: долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество.

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Ипотека характеризуется следующими отличительными чертами:

Во-первых, ипотека, как и всякий залог – это способ обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора аренды и т.д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия.

Именно ипотека позволяет наиболее выгодно сочетать интересы:

населения – в улучшении жилищных условий;

коммерческих банков и других кредиторов – в эффективной и прибыльной деятельности;

строительного комплекса – в ритмичной работе;

государства – в экономическом росте и обеспечении прав граждан на жилье.

Участники системы ипотечного кредитования:

Залогодатель - физ. или юр. лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга.

Залогодержатель (ипотечный кредитор) - юридическое лицо, выдающее кредиты под залог недвижимого имущества.

Ипотечное кредитование базируется на пяти основных принципах: платности, срочности, возвратности, обеспеченности и целевого использования средств. Основным обеспечением возвратности кредитных средств служит залог приобретаемого имущества. Нецелевое использование заемных средств, а также не предоставление кредитору возможности осуществлять контроль за использованием средств по назначению, дают последнему право требовать досрочного возврата кредита и процентов.

Самый распространенный вариант использования ипотеки в России - это покупка квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. На государственном уровне в России ипотека находит поддержку в виде разработанного ипотечного законодательства, а так же специально созданных государством ипотечных агентств.

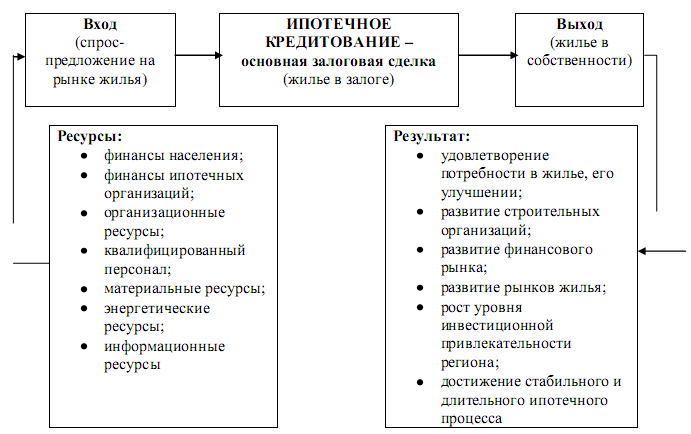

Ипотечная сделка представляет собой последовательность действий и способов по обеспечению исполнения договорных обязательств, а при их нарушении – совокупность взаимодействий по удовлетворению интересов (прав) кредитора. Отметим то, что залоговая сделка имеет сложную структуру взаимоотношений, т. е. интегрированную систему независимых друг от друга партнерских взаимоотношений на рынке жилья и ипотечных кредитов. Рассмотрим инфраструктуру ипотечной сделки (рис. 1).

Структура ипотечной сделки показывает сложность ее природы, обосновывает взаимозависимость рынков: жилья, ипотечных кредитов, страховых услуг и услуг по оценке недвижимости. Поэтому так необходимо осознание того, что для формирования стабильного, долгосрочного рынка ипотечных кредитов должна быть организована система управления ипотечными сделками на региональном инвестиционно-жилищном рынке. Данная система может представлять собой совокупность целей, задач, методов, способов и приемов по эффективной организации ипотечного процесса в регионе.

Рис. 1 Структура и взаимосвязи ипотечной сделки.

При управлении залоговыми (ипотечными) сделками конечным результатом на потребительском рынке является купля-продажа квартиры с привлечением ипотечного кредита. На рынке ипотечных кредитов – эффективное ведение, исполнение и завершение ипотеки. На рынке страховых услуг – завершение договора страхования жилья, сдаваемого в залог. На рынке услуг по оценочной деятельности – акт об оценке жилой недвижимости. На рынке услуг по регистрации прав на недвижимое имущество и сделок с ним – введение в реестр недвижимости отметки о правах владения или залога на нее, прекращение залога.

Управление залоговыми (ипотечными) сделками реализуется при организации ипотечного процесса, который можно охарактеризовать как многофункциональный, долгосрочный, рисковый. Рассмотрим структуру ипотечного процесса (рис. 2).

Рис. 2 Структура ипотечного процесса.

Любой бизнес-процесс предполагает наличие ресурсной базы, организацию условий вхождения в бизнес-процесс, его прохождение, выход из бизнес-процесса и достижение ожидаемого социально-экономического результата. Управление бизнес-процессом включает такие экономические методы, как планирование, анализ, синтез, прогнозирование, корректировку экономических показателей. При этом могут применяться методы управления, принятые в логистическом, стратегическом, финансовом менеджменте. Основополагающим является достижение главной цели управления – запуск, формирование и ведение стабильного и длительного ипотечного процесса.

Оформление ипотеки – многоэтапная процедура, включающая сбор документов, прохождение кредитной комиссии банка, поиск подходящего жилья, его оценку и страхование, заключение договора ипотеки.

Процедура получения ипотечного кредита в банке состоит из нескольких этапов и начинается с предварительной квалификации потенциального клиента и оформления заявления на получение кредита. На следующем этапе банк собирает и проверяет информацию о клиенте и о залоге, оценивает вероятность погашения кредита (эта процедура называется андеррайтингом заемщика), после чего принимает решение о выдаче кредита или дает мотивированный отказ.

1. При положительном решении кредитор рассчитывает сумму кредита и формирует другие важные условия его выдачи (срок, процентная ставка, порядок погашения). Затем начинается подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора, и проводится оценка предмета ипотеки. Последний этап – это заключение договора купли-продажи между заемщиком и продавцом, а также кредитного договора и договора ипотеки между заемщиком и кредитором. По договору об ипотеке заемщик (залогодатель), закладывая недвижимость, приобретенную за счет кредита, теряет право распоряжаться ею, но сохраняет право владения и пользования. Кредитор становится залогодержателем, что дает ему возможность, в случае неисполнения заемщиком обязательств по кредитному договору, получить удовлетворение своих денежных требований к должнику из стоимости заложенного имущества преимущественно перед другими кредиторами залогодателя. Залогодержатель вправе проверять наличие и состояние недвижимости и требовать принятия необходимых мер по сохранности этого имущества. Обязательным является страхование предмета ипотеки, а также жизни, здоровья и трудоспособности заемщика за его счет (ст. 31 ФЗ «Об ипотеке (залоге недвижимости)»). В договор ипотеки включаются следующие условия: предмет ипотеки; цена передаваемого в ипотеку имущества; существо основного обязательства, обеспечиваемого ипотекой (предоставление кредитных средств); размер кредита и процентов; срок исполнения основного обязательства; требования по страхованию передаваемого в ипотеку имущества; основания обращения взыскания на предмет ипотеки и другие (ч. 4. ст. 9 ФЗ «Об ипотеке (залоге недвижимости)»). Договор об ипотеке подлежит государственной регистрации (ч. 1. ст. 10 ФЗ «Об ипотеке (залоге недвижимости)»).

Кроме того, залогодатель составляет закладную, которая передается кредитору органом, осуществляющим государственную регистрацию ипотеки, и удостоверяет право ее законного владельца «на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства», а также «право залога на имущество, обремененное ипотекой» (ст. 13 ФЗ «Об ипотеке (залоге недвижимости)»).

2. После государственной регистрации и урегулирования расчетов с продавцом недвижимости заемщик вселяется в приобретенную квартиру, дальше он должен осуществлять платежи по погашению кредита, кредитор же принимает платежи от заемщика, ведет соответствующие записи о погашении основной задолженности и процентов. После выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается, о чем делается запись в государственном реестре. В случае неисполнения заемщиком обязательств, осуществляется обращение взыскания на предмет залога с последующей его реализацией, чтобы погасить задолженность заемщика перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и реализацией жилья, возвращается бывшему заемщику. Таким образом, на рынке долгосрочного ипотечного жилищного кредитования действуют следующие основные участники:

Заемщики (покупатели недвижимости) – физические граждане РФ, лица, заключившие кредитные договоры с банками (кредитными организациями) или договоры займа с юридическими лицами (не кредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья; продавцы недвижимости; кредиторы (банки и другие кредитные организации, основными функциями которых являются: предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования; оформление кредитного договора (договора займа) и договора об ипотеки; обслуживание выданных ипотечных кредитов).

Операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) – специализированные организации, осуществляющие рефинансирование кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению (к их основным функциям относятся: рефинансирование кредитов на основе установленных стандартов и требований, предъявляемых к процедуре ипотечного кредитования; выпуск эмиссионных ипотечных ценных бумаг; привлечение средств инвесторов в сферу жилищного кредитования; оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов).

Органы государственной регистрации прав на недвижимое имущество и сделок с ним (основными функциями, которых являются: регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к новому собственнику – регистрация договоров об ипотеки и права ипотеки; хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка).

Страховые компании, имеющие лицензии, осуществляющие имущественное страхование, личное страхование заемщиков и страхование гражданско-правовой ответственности участников ипотечного рынка.

Оценщики – юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании

Риэлтерские фирмы – юридические лица, являющиеся профессиональными посредниками на рынке купли продажи жилья. К функциям риэлтеров относится подбор вариантов купли-продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание.

Инвесторы – юридические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды и др.

Инфраструктурные звенья системы ипотечного кредитования – паспортные службы, органы опеки и попечительства и др.

Ипотечные кредиты предоставляются на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования. От потенциальных заемщиков требуется представить в банк документы, удостоверяющие личность, свидетельство о заключении брака, рождении детей, документы, являющиеся основанием для регистрации постоянного места жительства, справки о размере дохода, выписки из домовой книги с подтверждением отсутствия задолженности по оплате коммунальных услуг, полный набор сведений об имеющейся у заемщика собственности, сведения об обязательных платежах заемщика (исполнительные листы, алименты, оплата товаров, приобретенных в рассрочку и т.д.).

При приобретении жилых помещений на вторичном рынке банк-кредитор вынужден проверять их юридическую чистоту, например, отсутствие ареста, наложенного на данную квартиру. По договору об ипотеке кредитор становится залогодержателем, что дает ему преимущественное право на получение, в случае необходимости, удовлетворения из стоимости заложенного жилого помещения. Предметом ипотеки являются жилые дома и квартиры, предназначенные для постоянного проживания. Это могут быть также части жилого дома или квартиры, состоящие из одной или нескольких изолированных комнат, но при условии, если они конструктивно обособлены, могут самостоятельно использоваться и сохраняют свое функциональное предназначение. Объекты недвижимости, не предназначенные для постоянного проживания, также могут быть предметом ипотеки только на общих основаниях.

Таким образом, ипотечный кредит – это долгосрочная ссуда (в разных странах сроки варьируются от 10 до 40 лет), предоставляемая, как правило, для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства под 3–15% годовых. Благодаря своей долгосрочности, такие кредиты особенно удобны в тех случаях, когда выплата процентов и погашение основного долга возможны только из текущих, как правило, невысоких доходов, то есть небольшими взносами. Что особенно привлекательно для лиц со средним заработком, составляющих так называемый средний класс. Все эти вышеперечисленные особенности залога характерны для жилищного ипотечного кредитования.

Процесс приватизации жилых помещений, начавшийся с принятием Федерального закона РФ от 4 июля 1991 г. № 1541-1 " ", вовлек жилые помещения, принадлежащие гражданам на праве собственности, в полноценный гражданский оборот. Квартиру теперь можно продать, подарить, поменять, передать в залог и совершить другие сделки. В последние годы широкое распространение получил способ оформления заемных отношений и залога для его обеспечения посредством заключения сделки купли-продажи.

Суть этого способа в следующем – владелец квартиры, нуждающийся в заемных средствах и кредитор, предоставляющий такой заем, вместо оформления предусмотренных в таких случаях договоров займа и залога недвижимости, оформляют договор купли-продажи квартиры с правом обратного выкупа этой квартиры заемщиком. Сложность механизма заключается в том, что прямо в законодательстве такого способа кредитования и обеспечения кредитных обязательств не предусмотрено. По этой причине при заключении таких сделок допускается много ошибок. При этом незащищенной стороной в этой схеме становится заемщик, часто оказывающийся на улице. Нередко неосторожные граждане становятся жертвами мошенников, хорошо подготовленными в юридических аспектах этих взаимоотношений. Какие ошибки допускают заемщики, на примерах судебной практики попробуем разобраться в этом материале.

Ошибка № 1. Оформление вместо сделки займа и залога договора купли-продажи квартиры

Первая и главная ошибка. Договору займа и способу его обеспечения – договору залога в посвящены и соответственно. Содержанием этих сделок является получение заемщиком в собственность от кредитора имущества или денег с обязательством их вернуть в определенный договором срок. Заложенная недвижимость выступает в таком случае обеспечением возврата займа, оставаясь при этом в собственности и владении заемщика, но в залоге у кредитора – залогодержателя. В случае невозвращения займа в оговоренный срок заложенная недвижимость подлежит продаже. По общему правилу делается это через судебную процедуру обращения взыскания и продажи имущества с публичных торгов. Из вырученных от продажи средств погашается заем, оставшиеся после этого средства подлежат возврату заемщику. Оформляя же сделку займа и залога квартиры путем заключения сразу договора продажи недвижимости, весь механизм, предусмотренный законодательством для случаев, когда заемщик не справляется со своими обязательствами и заложенное имущество подлежит продаже с торгов, исключается. Как только заемщик допускает просрочку платежей (а может и не допускает, ведь кредитор теперь собственник), кредитор – собственник недвижимости вправе сразу же требовать освобождения теперь уже его недвижимости. Такая схема оформления отношений заемно- залоговых отношений никоим образом не защищает должника, и полностью отдает его во власть кредитора.

ПРИМЕР

"Т. обратилась в суд с иском к С. С требованием признать мнимой сделкой договор купли-продажи квартиры, заключенный 26 августа 2013 года между Т. и С. В обоснование заявленных требований истец указала, что в августе 2013 года ей потребовалась денежная сумма в размере *** руб. Ответчик С. согласился предоставить денежные средства, предложив в обеспечение договора займа заключить договор купли-продажи квартиры с правом выкупа после возврата займа. По мнению истца, договор купли-продажи квартиры фактически прикрывал договор займа". В удовлетворении исковых требований истцу было отказано, квартира осталась в собственности кредитора.

Ошибка № 2. Отсутствие надлежащим образом оформленного соглашения о денежном займе и о праве обратного выкупа квартиры

Если заем и залог все же оформлены договором купли-продажи недвижимости, необходимо чтобы отдельно были оформлены отношения по поводу займа и праве обратного выкупа недвижимости. В противном случае суд сможет лишь констатировать факт заключения сторонами сделки купли-продажи недвижимости и любые возражения заемщика о том, что он платил по договору займа, или о том, что он вправе выкупить обратно свою недвижимость, суд оставит без внимания.

ПРИМЕР

Из постановления Президиума Московского областного суда от 19 августа 2015 г. № 394 по делу № 44г-196/15, 4Г-3858/2015:

"А.В.И. обратился в суд иском о признании договора купли-продажи земельного участка недействительным, применении последствий недействительности сделки к С., А.М.П., А.В.П., ОАО "АКБ Московский областной банк", Управлению Федеральной службы государственной регистрации кадастра и картографии по Московской области. В обоснование заявленных требований ссылался на то, что фактически между сторонами был заключен договор займа. Полученные в заем денежные средства он возвратил, однако заключенный с С. договор обратного выкупа данного имущества зарегистрирован не был, а участок с домом проданы С. А.М.П., которым имущество отчуждено А.В.П.". Апелляционным определением Московского областного суда в удовлетворении исковых требований было отказано, постановлением Президиума Московского областного суда от 19 августа 2015 г. № 394 по делу № 44г-196/15, 4Г-3858/2015 апелляционное определение Московского областного суда отменено, дело направлено на новое рассмотрение в Видновский городской суд Московской области.

Ошибка № 3. Несоответствия условий договора купли-продажи о цене недвижимости реальным договоренностям

Нередко случается так, что в договоре купли-продажи квартиры, прикрывающем сделку займа и залога, стороны указывают совершенно несоответствующую действительности цену недвижимости, как правило, больше, чем заемщики получают реально на руки в качестве займа. Нет необходимости разъяснять, что так делать нельзя. Ведь даже в том случае, если сделку купли-продажи суд признает недействительной, заемщику придется возвращать именно ту сумму, которую стороны указали в договоре купли – продажи объекта.

ПРИМЕР

"В ходе переговоров А. передала пакет документов на спорную квартиру, и впоследствии, А. явилась по адресу: <...> для заключения договора займа и договора залога. Однако С. сообщил, что заем будет оформляться договором купли-продажи с обратным выкупом, а договор будет заключаться не с обществом, а непосредственно с С. Как указывает А., в договоре купли-продажи была указана цена квартиры в размере <...>, в то время как она имела намерение получить заем в сумме <...>». Решениями судов по этому делу заемщик был выселен из квартиры, которую ранее продал по договору купли-продажи. Доводов заемщика о том, что таким образом заключись сделки займа и залога суды не приняли во внимание.

Следует также отметить, что практика указания в договоре купли-продажи цены большей, чем требовалась взаймы и реально была передана заемщику, многочисленна. Таким способом опытные кредиторы, занимающиеся деятельностью по кредитованию на профессиональной основе, во-первых, придают сделке купли-продажи законный вид, предвосхищая возражения заемщика, которые он может заявить в суде о том, что сумма, полученная взаймы намного меньше, чем реальная рыночная стоимость квартиры. На такие доводы заемщика искушенные кредиторы отвечают, что заемщик – продавец получил полную рыночную стоимость объекта. Во-вторых, даже если сделку продажи недвижимости суд впоследствии признает недействительной, возвращать заемщику придется ту сумму, которую стороны указали в договоре купли-продажи. Такие действия кредитора дают основания ставить вопрос об уголовно-правовом преследовании лиц, виновных в обмане заемщиков. Однако в отсутствие доказательств доводов заемщика о том, что реально им была получена значительно меньшая сумма судам и правоохранительным органам бывает сложно, а порой и невозможно привлечь мошенников к ответственности.

Ошибка № 4. Переоценка своих финансовых возможностей и переоценка юридических последствий невыплаты займа

Соглашаясь на заключение договора купли-продажи вместо договоров займа и залога, заемщик должен понимать, что права хоть на малейшую просрочку или на снисхождение за иное нарушение своих обязательств он не получит. По этой причине правильная оценка своих финансовых возможностей имеет большое значение. Действующим законодательством установлены исключения, когда кредитор не вправе требовать продажи заложенного имущества просрочившего заемщика ( , ст. 54.1 Закона " ").

Как указывалось выше, заемщик, продавший свою недвижимость кредитору таких гарантий, предусмотренных и Федеральным законом от 16 июля 1998 г. № 102-ФЗ " ", лишается. Нет гарантий и того, что недвижимость будет возвращена заемщику даже в случае надлежащего исполнения им своих обязательств по возврату займа.

ПРИМЕР

Из апелляционного определения Московского городского суда от 18 марта 2016 г. по делу № 33-386/2016:

"В обоснование требований К.М., истец, указала, что заключила с сотрудником агентства Б. договор займа с залоговым обеспечением, по условиям которого Б., (заимодавец) предоставил заем в размере *** руб. на срок до *** г. Во исполнение условий договора займа в день его подписания *** г. К.М. заключила с Б. договор дарения доли в квартире. Несмотря на отсутствие с ее стороны нарушений условий договора займа, до истечения срока действия договора займа с залоговым обеспечением, 16.07.2014 г. Б. заключил с Н. договор дарения 1/2 доли указанной квартиры". Решениями судов по этому делу заемщику в признании недействительным договора было отказано. Собственность осталась в руках кредитора.

Заблуждением является мнение о том, что суд при рассмотрении требований кредитора о выселении просрочившего заемщика примет во внимание, что проданное таким образом жилье является единственным местом жительства должника и т.п. Для суда такие доводы значения иметь не будут.

ПРИМЕР

"В обоснование иска об оспаривании договора купли-продажи истец указала, что денежных средств за продажу квартиры она не получала, акт приема-передачи был подписан формально и не отражает обстоятельств сделки, намерения продавать квартиру у нее никогда не было, она в ней проживала и проживает с семьей, иного жилья у нее нет…".

Доводы апелляционной жалобы истцов о том, что они до сих пор пользуются спорным имуществом, по мнению Судебной коллегии не являются юридически значимыми обстоятельствами при рассмотрении исковых требований истцов и не свидетельствуют о мнимости договоров купли-продажи квартиры и нежилого помещения". Как видно из текста судебного акта, заемщик была выселена из квартиры.

О способах судебной защиты

Как правило, способом защиты для заемщика избирается иск о признании сделки купли-продажи притворной сделкой (), иногда в качестве оснований избирается довод о кабальности сделки, то есть сделки, заключенной на неблагоприятных для заемщика условиях, и применении последствий недействительности этих сделок, то есть о возвращении утраченной собственности обратно заемщику. Однако, случаи удовлетворения таких исков не часты, зависят во многом от способности истца доказать притворность сделки с помощью различных доказательств, что оказывается не просто. О квалификации притворных сделок высказался Верховный Суд в :

"Согласно притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях, с иным субъектным составом, ничтожна. В связи с притворностью недействительной может быть признана лишь та сделка, которая направлена на достижение других правовых последствий и прикрывает иную волю всех участников сделки. Намерения одного участника совершить притворную сделку для применения указанной нормы недостаточно…".

Как видно правовые обоснования для оспаривания таких сделок имеются, однако отрицательный исход, как правило, для заемщика связан с отсутствием доказательств, возникновения заемных обязательств и вытекающих из них залоговых отношений имущества.

В качестве главного совета следует рекомендовать заключать договор займа и залога недвижимости. Договоры в данном случае составляются в письменной форме, а договор залога и право залога также подлежат государственной регистрации ( и ст.ст и Закона " " соответственно).

В том случае, если стороны сделки все же пришли к соглашению о том, что обеспечением возврата займа должна являться передача права собственности на недвижимость заемщика, следует наряду с договором купли – продажи заключить договор, предоставляющий заемщику право выкупить свою собственность, и возлагающий соответствующую обязанность на кредитора эту недвижимость заемщику продать (как правило, это предварительный договор продажи недвижимости, но может быть заключен иной договор, отражающий обеспечительный характер передачи недвижимости в собственность кредитора). Условия об обеспечительном характере сделки продажи недвижимости также нелишним будет включить в сам договор займа.

К сожалению, далеко не каждое предприятие имеет достаточное количество денежных средств на финансирование своей финансово-хозяйственной деятельности. Ведь деньги, как наиболее ликвидный актив компании, постоянно расходуются. И как показывает практика, даже организациям, обладающим высоким уровнем рентабельности, не всегда хватает «кэша». Что остается делать компании, когда, например, нечем платить заработную плату своим работникам, или финансировать производство? Естественно, обращаться за получением кредита в банк или брать заем у другого юридического лица.

Вместе с тем для учреждения, выдающего кредит, является очень важным гарантия платежеспособности – возможности заемщика своевременно и в полном объеме погашать свои обязательства. И как раз такой гарантией и является залог имущества, который наряду с поручительством является наиболее распространенной мерой по обеспечению обязательств по уплате выданных по кредитному договору сумм.

Кредит под залог имущества наименее рискован для банка ввиду того, что в случае неисполнения должником своих обязательств, первый имеет право получить «удовлетворение из стоимости заложенного имущества» (п. 1 ст. 334 ГК РФ). Для заемщика же рассматриваемый кредит отличается от необеспеченного кредита более выгодными условиями, как то: более низкая процентная ставка, большая сумма выдаваемого кредита, более длительные сроки пользования заемными ресурсами.

Что же, все эти факторы приводят к большой популярности получения кредита под залог имущества? И вполне вероятно, что руководство вашей компании решит им воспользоваться. В настоящей статье мы как раз и рассмотрим правовое регулирование отношений в области предоставления залога, бухгалтерский и налоговый учет указанных операций.

При передаче имущества в залог необходимо оформлять договор в письменной форме. Этого требует как Гражданский кодекс (п. 2 ст. 339 ГК РФ), так и Федеральный закон от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)», регулирующий отношения при залоге недвижимого имущества.

В определенных случаях необходимо, чтобы договор о залоге был нотариально удостоверен и/или зарегистрирован. Также Гражданский кодекс РФ требует, чтобы в рассматриваемом соглашении были отражены предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, указание на то, у какой из сторон находится заложенное имущество (ст. 339 ГК РФ).

Обратите внимание, что не соблюдение вышеуказанных требований по оформлению и содержанию договора залога приводит к тому, что такой контракт будет признан незаключенным, недействительным (п. 43 Постановления от 01.07.1996 № 6/8 Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ, п. 4 ст. 339 ГК РФ).

А поскольку, как показывает практика, налоговые органы достаточно часто «снимают» расходы, относящиеся к договорам, признанным незаключенными и недействительными, то не только юристу, но и бухгалтеру следует следить за правильностью оформления договора о залоге, т. к. это будет и в интересах последнего.

Продолжим дальше. Залогодержателем в отношениях выступает кредитор по обеспечиваемому залогом обязательству. Залогодателем же – лицом, передающим имущество в обеспечение кредита − может быть либо непосредственно сам заемщик по указанному кредитному договору, либо третье лицо. Эту возможность допускает ст. 335 ГК РФ. Получается, что договор залога может быть как двухсторонним (кредитор, он же залогодержатель, и заемщик, он же залогодатель), так и трехсторонним (кредитор – залогодержатель, заемщик и третье лицо – залогодатель).

Механизм трехсторонних взаимоотношений по предоставлению залога достаточно распространен. Например, организация − заемщик, не имея на собственном балансе достаточно ценного имущества для признания его банком должным обеспечением для получения кредита, просит у своей дочерней или зависимой компании, соответственно, имеющей в собственности таковое имущество, выступить залогодателем во взаимоотношениях материнской компании с банком.

И здесь возникает следующий момент – получается, что залогодатель, третье лицо, оказывает некую услугу по передаче своего имущества в качестве залога. В случае если организация безвозмездно предоставляет в залог собственное имущество в счет обеспечения обязательств третьего лица, эту операцию следует рассматривать как безвозмездно оказанную услугу. При этом у получателя данной услуги образуется доход, учитываемый в целях налогообложения прибыли на основании п. 8 ст. 250 НК РФ (Письмо Минфина России от 3 октября 2006 г. № 03-03-04/1/679).

Конечно же, с финансистами можно не согласиться, да и определять рыночную стоимость услуги в соответствии со ст. 40 НК РФ, как того требует вышеуказанная норма ст. 250 НК РФ, для включения ее в налогооблагаемый доход, достаточно проблематично. В целях избежания возможных претензий со стороны проверяющих лицу, получающему кредит, целесообразно заключить возмездный договор с компанией, предоставляющей свое имущество в залог в интересах первой. При этом плата залогодателю, по мнению московских налоговиков, может быть учтена в расчетах при исчислении налога на прибыль. Так в соответствии с Письмом УФНС по г. Москве от 26 июня 2006 г. № 20-12/[email protected] расходы на выплату вознаграждения залогодателю являются для заемщика экономически оправданными расходами, понесенными в связи с получением кредита.

В связи с этим указанные расходы учитываются для целей налогообложения прибыли заемщика так же, как и проценты за кредит. В то же время, указанное письмо обязывает налогоплательщика «растягивать» рассматриваемый расход, т. е. на основании нормы п. 1 ст. 272 НК РФ признавать его равномерно в течение срока кредитования, предусмотренного кредитным договором.

Итак, перейдем к дальнейшему рассмотрению гражданско-правовых норм, регулирующих отношения, возникающие при передаче имущества в залог в качестве обеспечения долга.

Передавать в залог можно всякое имущество, за некоторыми исключениями, отраженными в ст. 336 ГК РФ, как, например, имущество, изъятое из оборота. При этом имущество, передаваемое в качестве обеспечения, должно находиться у залогодателя на праве собственности либо на праве хозяйственного ведения. Получается, что и ГУПы и МУПы – предприятия, которые могут обладать указанным правом хозяйственного ведения, − также вправе передавать имущество в залог, правда в определенных случаях

(п. 2 ст. 295 ГК РФ) только с согласия собственника − государства.

Выше нами было установлено, что договор залога в обязательном порядке требует определения того, у кого из сторон сделки находится имущество, являющееся предметом залога. Значит, законодательство допускает, что физически предмет залога может находиться либо у залогодателя, либо у залогополучателя? Да, действительно, данная возможность определена в ст. 338 ГК РФ. Правда есть и исключение − имущество, на которое установлена ипотека, а также заложенные товары в обороте не передаются залогодержателю. Однако, в любом случае, вне зависимости от того, у кого по договору должно находиться заложенное имущество, право собственности, хозяйственного ведения остается у залогодателя. Право собственности может перейти к залогодержателю только в случае, когда заемщик не может выполнить свое обязательство перед кредитором.

Достаточно часто у сотрудников бухгалтерии возникает вопрос – можно ли пользоваться заложенным имуществом, с помощью него получать доходы? А это как договоритесь. Гражданский кодекс разрешает залогодателю пользоваться предметом залога в соответствии с его назначением, в том числе извлекать из него плоды и доходы, в случае если иное не предусмотрено договором. Кроме того, залогодатель по соглашению сторон вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование. На указанные действия в отношении заложенного имущества необходимо согласие залогодержателя.

Например, передается вашей компанией заложенный объект недвижимости в аренду, не забудь позаботиться о наличии согласия залогодержателя. В противном случае, сделка может быть признана недействительной. А это, как уже было указано выше, может привести к негативным налоговым последствиям, а именно не принятию расходов по указанной сделке.

Договором может быть предусмотрено, что и залогодержатель может пользоваться переданным ему предметом залога. Кроме того, гражданское законодательство РФ допускает и такое соглашение сторон в договоре залога, при котором на залогодержателя может быть возложена обязанность извлекать из предмета залога плоды и доходы в целях погашения основного обязательства или в интересах залогодателя. Обратите внимание, что при таком порядке залогодержатель должен предоставить вашей компании как залогодателю регулярный отчет о пользовании полученным им имуществе. Об этом прямо говорится в п. 3 ст. 346 ГК РФ.

Итак, мы рассмотрели основные моменты, касающиеся гражданско-правовой природы договора залога. И уже на основании данных положений можно переходить к анализу порядка бухгалтерского и налогового учета передачи залогового имущества. Ведь без понимания того, какие именно права принадлежат тому или иному лицу в сделке, вести учет никак нельзя.

Начнем с НДС. Необходимо ли залогодателю начислять рассматриваемый налог при передаче имущества в залог? Нет. Ведь в соответствии с п. 1 ст. 146 НК РФ объектом обложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории России, в том числе реализация предметов залога. А реализацией в соответствии со ст. 39 НК РФ является передача права собственности. Однако, как нами уже было рассмотрено выше, никакой передачи право собственности при предоставлении имущества залогодателем залогодержателем не происходит. Следовательно, и объекта обложения НДС не возникает.

В бухгалтерском учете стоимость передаваемого в залог имущества не признается расходом организации. Ведь расход в соответствии с пунктом 2 ПБУ 10/99 «Расходы организации» – это уменьшение экономических выгод компании. А о каком уменьшении может идти речь, если право собственности на предмет залога остается у залогодателя и никому не передается (конечно, в случае погашения обязательства, в чье обеспечение и был выдан рассматриваемый залог).

На основании все того же условия о не переходе права собственности на предмет залога, имущество должно оставаться у залогодателя на балансе. Единственное, что для него необходимо завести отдельный субсчет.

Например, вашей компании в счет обеспечения обязательства кредитору были переданы материалы. В учете в указанном случае следует сделать проводку:

Дебет 10 «Материалы, переданные в залог» Кредит 10 «Материалы».

Не стоит забывать и про забалансовый учет. Планом счетов предусмотрен счет 009 «Обеспечения обязательств и платежей выданные», который предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей.

Организации – залогодателю в бухгалтерском учете необходимо отразить следующую проводку:

Дебет 009 «Обеспечения обязательств и платежей выданные» − договорная стоимость оборудования, переданного в залог.

Суммы обеспечений, учтенные счете 009, списываются по мере погашения задолженности.

В случае если в залог передается основное средство, амортизация по нему продолжает начисляться. Ведь в соответствии с нормами ПБУ 6/01 «Учет основных средств» в бухгалтерском учете начисление амортизации приостанавливается в случае перевода основного средства на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

А передача имущества в залог ни к одному из вышеизложенных случаев не относится.

Однако в ситуации, когда предмет залога физически передается в пользование залогодержателю, по мнению, ряда экспертов, амортизационные отчисления должны учитываться в качестве прочих расходов (Дебет 91-2 «Прочие доходы и расходы» Кредит 02 «Амортизация основных средств»). Их аргументация следующая – основные фонды, переданные залогодержателю, не используются залогодателем при изготовлении продукции, продаже товаров (работ, услуг), поэтому суммы амортизации нельзя отнести к расходом по обычным видам деятельности.

Вместе с тем предприятие же передает свои основные средства по договору залога в пользование залогодержателю не просто так. Благодаря такому условию соглашения, как правило, существенно снижаются процентные ставки за пользование заемными средствами, в обеспечение которых и передается имущество. Получается, что имущества предоставляется в пользования залогодержателю с целью получения денежных средств на наиболее выгодных заемщику-залогодателю условиях. И если полученные заемные деньги направляются на финансирование производственной деятельности, то налицо взаимосвязь передачи залогового имущества залогодержателю в пользование с указанной производственной деятельности компании – залогодателя-заемщика. Поэтому и амортизация таких основных средств может учитываться в расходах, связанных с производством и реализацией.

В любом случае, предприятию целесообразно самостоятельно определить, на какой из вышеуказанных подходов в порядке учета амортизационных отчислений ориентироваться. При этом указанный порядок целесообразно закрепить в учетной политике для целей бухгалтерского учета, желательно аргументируя его.

Что касается налога на прибыль, то в соответствии с п. 32 ст. 270 НК РФ стоимость имущества, предаваемого в качестве залога, в состав расходов включаться не будет.

Встает вопрос, как быть с амортизируемым имуществом? Налоговый кодекс РФ также содержит перечень случаев, при которых амортизация в налоговом учете начисляться не должна. Указанный перечень немного отличается от аналогичного, изложенного в ПБУ 6/01.

Согласно п. 3 ст. 256 НК РФ, из состава амортизируемого имущества в целях расчета налога на прибыль исключаются основные средства:

переданные (полученные) по договорам в безвозмездное пользование;

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

К консервации, реконструкции, модернизацию залоговое имущество однозначно никакого отношения не имеет. Что касается передачи в безвозмездное пользование, то к таковой передача имущества по договору залога также не относится. Ведь, предмет залога передается с целью получения каких-либо льготных условий кредитования. Значит, и безвозмездности никакой нет.

Получается, что формально залоговое имущество может амортизироваться в налоговом учете. Правда, опять возникают прения по физически передаваемому залогодержателю основному средству.

Существует мнение, что поскольку имущество физически отсутствует у налогоплательщика-залогодателя, то оно не может приносить ему дохода, и, следовательно, не удовлетворяет критерию амортизируемого имущества (п. 1 ст. 256 НК РФ), а уже связи с этим не может амортизироваться.

Однако согласиться, что имущество, передаваемое в залог, не приносит дохода, очень сложно. Ведь, как уже было написано выше, передавая основные средства, залогодержателю, заемщик выплачивает более низкие процентные ставки, и тем самым экономит.

Возникает неоднозначная, спорная ситуация. И вполне вероятно, что налоговые органы примут вариант в пользу бюджет. Поэтому, если вашей компанией будет принято решение о начислении в налоговом учете амортизации физически предаваемых в пользование залогодержателю основных фондов, свою позицию, вероятно, придется отстаивать в судебном порядке.

Оценка, передаваемого в залог имущества

Размер получаемого заемщиком кредита напрямую зависит от рыночной стоимости передаваемого в залог имущества. И для того, чтобы банк был уверен в том, что залоговое имущество стоит тех денег, которые предоставляются заемщику, он ставит условие – проведение оценки имущества независимым оценщиком. Ведь кредитная организация должна понимать, что закладываемый объект, в случае неисполнения обязательства заемщиком, может быть продан за сумму в размере предоставляемого кредита.

Кроме того, оценка необходима и в силу законодательства. Как уже было отмечено выше в статье, оценка залогового имущества должна быть в обязательном порядке отражена в договоре о залоге.

Поскольку расходы на оценку передаваемого в залог имущества, связаны с получением кредита, то для целей определения порядка их бухгалтерского учета, нам следует руководствоваться ПБУ 15/2008 «Учет расходов по кредитам и займам».

В соответствии с указанным документом расходы на оценку можно отнести к дополнительным расходам, связанным с получением кредитов и займов. При этом такие расходы на основании п. 6 и 8 указанного ПБУ могут учитываться либо единовременно, в том отчетном периоде, в котором были произведены, либо могут включаться равномерно в состав расходов в течение срока займа (кредитного договора).

Выбранный вами способ ведения учета следует закрепить в учетной политике для целей бухгалтерского учета.

Нормами ПБУ 15/2008 предусмотрено, что расходы по займам, к которым как мы уже определили относятся услуги оценщика, должны быть отнесены к прочим расходам.

Следовательно, в зависимости от выбранного варианта учета, организации необходимо отразить следующие проводки:

Дебет 91-2 «Прочие доходы и расходы» Кредит 76 «Расчеты с разными дебиторам кредиторами» (Кредит 60 «Расчеты с поставщиками и подрядчиками»)

или

Дебет 97 «Расходы будущих периодов» Кредит 76 «Расчеты с разными дебиторам кредиторами» (Кредит 60 «Расчеты с поставщиками и подрядчиками»),

Дебет 91-2 «Прочие доходы и расходы» Кредит 97 «Расходы будущих периодов».

В случае, когда кредит и соответственно услуги по нему были получены с целью с приобретения, сооружения и (или) изготовления инвестиционного актива (актива, который будет впоследствии принят к учету в качестве основного средства, нематериального актива либо иного внеоборотного актива), затраты по кредиту следует капитализировать, формировать из них стоимость указанного внеоборотного актива:

Дебет 08 «Вложения во внеоборотные активы» Кредит 76 «Расчеты с разными дебиторам кредиторами» (Кредит 60 «Расчеты с поставщиками и подрядчиками»).

Для целей налогового учета затраты на оценку объекта, передаваемого по договору залога для обеспечения кредита, можно учесть в расходах. Это вывод подтверждается письмами Минфина, налоговой службы, постановлениями арбитражных судов (Письма Минфина РФ от 02.03.2006 №03-03-04/4/42, от 01.06.2009 №03-03-06/2/108, УФНС России по г. Москве от 20.12.2004 №26-12/83208, Постановление ФАС Северо-Западного округа от 25.09.2006 по делу № А56-27205/2005).

Однако их анализ показывает, что контролирующие органы обращают внимание, на то, что расходы могут быть приняты к налоговому учету в случае, если они документально подтверждены и экономически обоснованные (норма ст. 252 НК РФ).

Стоит обратить внимание на последнее условие. Если кредит берет организация для каких-либо производственных целей, то расходы по нему могут быть признаны экономически обоснованные. Если же скажем, заемные средства необходимы для оплаты стоимости услуг организации, проводившей корпоративное мероприятие для вашей компании, то затраты по такому кредиту в «налоговые» расходы не попадают.

Следует рассмотреть еще один интересный вопрос − момент учета рассматриваемых расходов. В вышеназванном Письме УФНС Москвы указывалось, что датой осуществления расхода на основании подп. 3 п. 7 ст. 272 НК РФ будет признаваться дата подписания акта приемки-сдачи оказанных услуг по оценке имущества.

О необходимости «растягивать» затраты в соответствии со ст. 272 НК РФ в нем, как и в других письмах контролирующих органах, касающихся порядка учета расходов на оценку залогового имущества, ничего не говорится. Вероятно, что налоговые органы при проверке могут посчитать, что рассматриваемые затраты следует учитывать в течение периода предоставления кредита. Тем более в отношении иных расходов, связанных с получением кредита, Минфин высказывался о том, что такие расходы надо распределять. Единственное, что можно посоветовать в данной ситуации − обратиться с адресным вопросом в контролирующий орган. Как было указано выше, нормативные акты в области бухгалтерского учета дают возможность организации право выбора методики учета в части учета расходов, связанных с получением кредита, то компании целесообразно было бы совместить способ учета затрат в бухгалтерском учете с налоговым учетом, чтобы лишний раз не применять ПБУ 18.

И еще один момент. При учете расходов на оценку залогового имущества бухгалтеру необходимо знать цель получения заемных средств. Не связана ли она с приобретением, строительством, созданием какого-либо актива. Ведь в таком случае, расходы на оценку должны формировать стоимость данного актива, а не учитываться отдельно. Указанного мнения придерживается и Минфин (Письмо от 27 августа 2007 г. № 03-03-06/1/598): «Согласно пункту 1 статьи 257 Кодекса в целях налогообложения прибыли организаций в первоначальной стоимости строительства (или в стоимости затрат по реконструкции, техперевооружению) амортизируемого имущества учитываются расходы, связанные с получением и обеспечением кредита (комиссионные вознаграждения, расходы по оценке и хранению предмета залога и т. п.)».